Финансовые службы организации вправе удерживать деньги из заработной платы своих сотрудников только в случаях, установленных законом. Об этом говорится в ст.137 Трудового Кодекса.

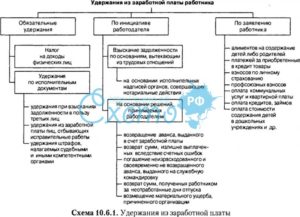

Основываясь на нормах ТК и других НПА (Налоговый, Семейный Кодекс и т.д.), выделяют следующие виды удержаний:

- Обязательные;

- Удержания из заработной платы по инициативе работодателя;

- По желанию самого сотрудника.

- Обязательные удержания

- Удержания по инициативе нанимателя

- Удержания по инициативе работника

- Доходы, с которых нельзя проводить удержания

- Обязательные

- По инициативе работодателя

- По инициативе работника

- Какие бывают виды удержаний из заработной платы работников

- Оплата трудовой деятельности

- Удержания с заработной платы

- Обязательные

- Осуществляемые по желанию работодателя

- По желанию самого сотрудника

- Порядок осуществления обязательных выплат

- НДФЛ

- ПФР

- Исполнительное производство

- Алименты:

- Компенсации, направленные физическим лицам

- заключённых

- Порядок осуществления удержаний по инициативе организации

- Погашение задолженности нанимателю

- Возврат денежных средств

- При увольнении

- Скачать образец приказа об удержании из заработной платы

- Размеры удержаний

- О взыскании и удержании заработной платы рассказывает представитель компании «Правовой эксперт»

- Удержание средств из заработной платы: налог, приказ, порядок, статья, общий размер

- Нормативное регулирование

- Виды удержаний из заработной платы работника

- По инициативе сотрудника

- С каких типов дохода они не взимаются

- Произведение удержаний

- Виды и порядок удержаний из заработной платы

- Возможные варианты удержаний из заработной платы

- Размер и порядок удержаний из заработка

- Отражение удержаний в бухучете

- Ошибки при проведении вычетов из заработка

- Когда могут быть произведены удержания из зарплаты работника

- Обязательные виды удержаний

- Удержания по инициативе работодателя

- Для возмещения неотработанного аванса

- При излишне выплаченных суммах вследствие счетных ошибок

- В случае признания вины работника в невыполнении норм труда или для возмещения ущерба

- При увольнении работника

- Из каких доходов не может быть взыскания?

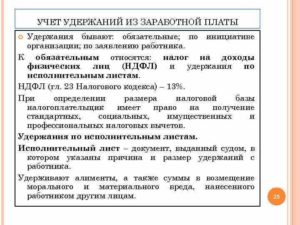

Обязательные удержания

Такие удержания наниматель производит из зарплаты своего сотрудника в обязательном порядке независимо от воли сторон. Основаниями их взыскания выступают налоговое законодательство и исполнительные листы в отношении работника.

Единственный налог, вычитаемый из зарплаты – это НДФЛ (налог на доходы физических лиц), ему посвящена 23 глава НК. Размер налога в большинстве случаев составляет 13% от доходов работника: оклад, премия, отпускные и т.д.

В ст.217 НК указаны те выплаты, из которых не производится удержание НДФЛ, например, выплаты за больничный лист (больше о том, облагается ли больничный лист НДФЛ, можно узнать тут), пособие по беременности и родам и т.д.

Второй вид обязательных удержаний регулируется Законом «Об исполнительном производстве» №229-ФЗ, принятым 2 октября 2007 (далее — Закон). В соответствии со ст.98 наниматель должен удерживать деньги из заработной платы своего сотрудника с момента передачи ему исполнительного листа приставом или взыскателем (когда сумма долга не больше 25 000 рублей).

Чаще всего исполнительный лист приходит на работу из-за долга по:

- алиментам;

- решению суда о возмещении материального или морального вреда;

- приговору суда с указанием на возмещение вреда, нанесённого преступлением, либо на исполнение наказания, например, удержание штрафа из заработной платы работника.

Удержания по исполнительным листам надо проводить не позже 3 дней после начисления зарплаты.

Удержания по инициативе нанимателя

Работодатель может стать инициатором лишения работника части зарплаты только в случаях, прямо предусмотренных законодательством. Ст.137 ТК содержит закрытый перечень таких ситуаций:

- Сотрудник не отработал выданный ему аванс. Речь может идти также об авансе, который наниматель выдал работнику на командировку. Такой случай может произойти, если после выплаты аванса работник, например, уволился или ушёл в отпуск.

- Работнику выдали больше заработной платы чем нужно в связи со счётной ошибкой. Удержание можно провести не позже одного месяца со дня ошибки.

- Сотрудник признан КТС или судом виновным в простое (ч.3 с.157 ТК) или невыполнении норм труда (ст.155), в следствие чего ему выплачена излишняя зарплата.

- Сотрудник причинил работнику материальный ущерб. Для этого работник должен быть соответствующим образом привлечён к материальной ответственности (ст.241-243 ТК), то есть необходимо произвести удержание из заработной платы материального ущерба. Кроме того, все удержания и вычеты из заработной платы не могут быть больше среднемесячного дохода сотрудника. В противном случае нанимателю нужно обращаться в суд и взыскивать сумму по исполнительному листу.

- Увольнение лица до конца года, за который он уже получил полный отпуск. Удержание будет правомерным только при увольнении по конкретным основаниям. Например, расторжение трудовых отношений в связи с сокращением штата или ликвидацией организации не предоставляет возможность для такого удержания. Как удержать излишне выплаченные отпускные при увольнении, читайте в статье https://otdelkadrov.online/7015-situatsii-v-kotoryh-rabotodatel-vprave-uderzhat-otpusknye.

Важным моментом является то, что удержания по инициативе работодателя могут иметь место только при согласии на это работника. При отсутствии такового принять решение о вычетах из зарплаты может только суд.

Удержания по инициативе работника

Дополнительно

Кроме того, по желанию работника часть его зарплаты может перечисляться:

- на депозитный счет в банке;

- на оплату обучения в любом учебном заведении;

- на оплату услуг (например, за интернет);

- на счет третьих лиц в виде материальной помощи.

Сотрудник может добровольно просить удерживать определённую сумму денег из своего заработка на конкретные цели. Чаще всего такие расходы идут на:

- взнос в профсоюз;

- дополнительные добровольные взносы по страховке (медицинской или пенсионной);

- погашение долга, взятого у работодателя;

- выплаты по банковскому кредиту;

- благотворительные взносы.

Затраты, связанные с такими вычетами, например, комиссия банку, ложатся на работника.

https://www.youtube.com/watch?v=2_y-LzxyV-M

Заявление на удержание из заработной платы, написанное по образцу, является необходимым основанием, подтверждающим добровольность действий работника. Оказание давления на сотрудника со стороны работодателя для осуществления тех или иных выплат является грубым нарушением норм законодательства о труде.

Скачать образец заявления сотрудника на удержание из заработной платы

Доходы, с которых нельзя проводить удержания

Статья 101 Закона называет все виды доходов, с которых не может производиться удержание, к ним в частности относятся:

- Деньги, выплачиваемые за вред, причинённый здоровью человеку (из этих сумм могут быть удержаны алименты или возмещение вреда в связи с потерей кормильца).

- Выплаты работникам, повредившим здоровье, при исполнении служебных обязанностей, а также членам их семьи, в случае смерти сотрудника. О возмещении затрат работнику в результате несчастного случая на производстве читайте по ссылке https://otdelkadrov.online/8173-kompensatsiya-neschastnogo-sluchaya-na-proizvodstve-vidy-vyplat-sotrudniku.

- Компенсационные выплаты: при командировке, переводе в другой населённый пункт, при выходе из строя рабочего инструмента, принадлежавшего работнику.

- Выплаты по потере кормильца.

- Пособие по уходу за ребенком.

- Единожды уплачиваемая материальная помощь в связи со смертью близкого, рождением ребенка, вступлением в брак, чрезвычайной ситуацией или стихийным бедствием.

- Компенсация (полная или в части) стоимости путёвок, которую производит работодатель своим сотрудникам.

Смотрите в ролике об удержании из заработной платы сотрудников

Обязательные

В соответствии с п.2 ст.99 Закона при необходимости удержания по 2 или более исполнительным листам, общая сумма вычетов не должна превышать половины от чистого дохода человека. То есть заработной платы за вычетом НДФЛ.

Исключениями из правила являются обязательные удержания из заработной платы по уплате алиментов, по возмещению вредных последствий преступления, возмещению вреда здоровью, вреда связанного со смертью кормильца. В таких ситуациях максимальный размер вычетов – 70%.

Организация имеет право удерживать деньги из зарплаты своего сотрудника, а также из сумм, которые приравниваются к зарплате: премий, доплат, бонусов, надбавок и иных вознаграждений.

По инициативе работодателя

Статья 138 ТК определяет максимальный размер таких удержаний в 20% от заработка. При этом сначала из заработной платы вычитаются обязательные удержания, а из оставшейся суммы вычитают 20%.

По инициативе работника

Удержания такого вида являются фактически правом самого сотрудника распоряжаться своей заработной платой. Поэтому по заявлению работника может удерживаться полностью вся зарплата.

Какие бывают виды удержаний из заработной платы работников

Для рассмотрения рабочих отношений, которые складываются между сотрудником и работодателем после вступления первого на должность, необходимо обратиться к трудовому законодательству Российской Федерации — Трудовому Кодексу (ТК РФ). Соответственно данному своду законов, а именно, главе двадцать один, обязательным условием осуществления трудовой деятельности выступает оплата труда.

Встречаются ситуации, когда необходимость в погашении платежей может быть осуществлена только с помощью снятия части суммы с начисленной оплаты за труд. Параграф 137 ТК описывает существующие виды удержаний из заработной платы, в то время как параграф 138 ТК накладывает ограничения по размеру удержаний.

Оплата трудовой деятельности

Обратите внимание! В соответствии с Федеральным Законом (ФЗ) 134, минимальный размер оплаты труда в РФ (МРОТ) не должен опускаться ниже актуального значения показателя «прожиточный минимум».

Размер этого показателя зависит от стоимостных характеристик:

- потребительской корзины;

- уровня цен на продовольственные и непродовольственные товары, услуги;

- затраты на обязательные платежи и сборы.

Согласно параграфу 136 ТК, выплата заработной платы осуществляется не реже, чем два раза за тридцать календарных дней.

Если речь идет о выплатах иного порядка или особенностях начисления оплаты труда, они должны быть отображены в соглашении, которое заключается между организацией-нанимателем и сотрудником при оформлении на работу – трудовом договоре (ТД).

Другим документом, который может содержать пояснения, описывающие порядок и форму начисления оплаты труда, является коллективный договор.

Удержания с заработной платы

Важно! Установление размера отчислений, производимых организацией по оплате труда, осуществляется согласно статье 135 ТК, а также ФЗ 90.

Удержанием из заработной платы выступает правомерное уменьшение размера ежемесячной оплата труда, которое носит одноразовый либо постоянный характер, и опирается на действующие законодательные нормы и акты.

https://www.youtube.com/watch?v=FTo3a9BIrM4

На сегодняшний день выделяют такие виды удержаний из заработной платы работников.

Обязательные

Речь идёт о невозможности осуществления прочих действий, так как они будут являться противоречием законам РФ. К таковым можно отнести:

- налог;

- социальное страхование;

- удержание по исполнительному производству.

Осуществляемые по желанию работодателя

То есть, умышленное уменьшение суммы оплаты труда организацией, в которой осуществляется трудовая деятельность сотрудника. Подобное уменьшение может быть произведено или не произведено, на выбор руководства предприятия. Основывается на федеральных законах и трудовом кодексе.

По желанию самого сотрудника

Данный вид удержаний относится к участникам Профсоюзов, которые согласно ФЗ имеют право осуществлять ежемесячные отчисления конкретной суммы с оплаты труда для погашения своих членских взносов.

Порядок осуществления обязательных выплат

Для рассмотрения того, какие бывают удержания из заработной платы, относящиеся к обязательным, необходимо более детально ознакомиться с законными основаниями для их осуществления.

НДФЛ

Согласно двадцать третьей главе Налогового Кодекса, а именно параграфу 226, наниматель имеет право снижать уровень заработной платы сотрудника для уплаты обязательного налога.

Обратите внимание! Удержание НДФЛ наниматель может произвести исключительно из дохода, который работник получает на его предприятии. На 2021 год размер НДФЛ составляет тринадцать процентов от установленного размера оплаты труда для данного сотрудника.

ПФР

Данный вид снижения заработной платы относится к обязательному отчислению материальных средств в качестве страховых взносов, направляемых в Пенсионный фонд.

Основывается на ФЗ 212 и осуществляется для возможности начисления государственных выплат сотруднику, по достижению им определенного возраста, предусмотренного законодательством РФ или соблюдения специальных условий для выхода на пенсию.

Исполнительное производство

Опираясь на ФЗ, который был принят в 2007 году и описывает исполнительное производство, к таковым удержаниям относятся алименты и компенсации.

Алименты:

- на ребенка – содержание детей, возраст которых не достиг 18 лет – параграф 13 Семейного Кодекса.

- установленные судом – законными основаниями для подобных удержаний служат параграф 109 Семейного Кодекса.

Компенсации, направленные физическим лицам

Описывает случаи, когда исчисления производятся вследствие того, что гражданин стал участником преступления, которое нанесло вред другим гражданам. Опираясь на решение судебной власти РФ, к таковым видам удержаний из заработной платы работников относятся:

- вред здоровью;

- потеря кормильца;

- порча имущества.

заключённых

Опираясь на параграф 107 Уголовно Кодекса, организация имеет право осуществлять удержания из оплаты труда заработной платы или пенсии заключенных, которые будут направлены на оплату их содержания.

Порядок осуществления удержаний по инициативе организации

При рассмотрении того, какие бывают удержания из заработной платы, осуществляемые по решению работодателя, выделяют три основных вида.

Погашение задолженности нанимателю

Включает в себя возмещение неотработанного аванса, который был выдан в процессе:

- оплаты труда;

- командировки;

- перевода.

Возврат денежных средств

Данный пункт описывает суммы, которые превышали допустимую норму и были потрачены рабочим. Подобные издержки регулирует параграф 155 и 157 TK.

Выступают примером невыполнения обозначенных в ТД условий труда сотрудников и относятся к трудовым спорам. Данные виды издержек с заработной платы могут появиться вследствие:

- потраченных средств предприятия;

- счетной ошибки работника;

- превышения размера оплаты труда;

- порчи имущества предприятия.

При увольнении

Опираясь на параграфы 77, 81 и 83, описывает уменьшение суммы оплаты труда сотрудника во время увольнения в случае предварительного предоставления отпуска.

Скачать образец приказа об удержании из заработной платы

Скачайте WORD — Образец приказа об удержании из заработной платы

Размеры удержаний

Важно! Вне зависимости от применяемых видов удержаний из заработной платы, ориентируясь на параграф 138 ТК, максимальный размер издержек не должен превышать половины начисляемой суммы по оплате трудовой деятельности гражданина.

О взыскании и удержании заработной платы рассказывает представитель компании «Правовой эксперт»

Удержание средств из заработной платы: налог, приказ, порядок, статья, общий размер

Расчет оплаты труда осуществляется сотрудником бухгалтерии, который внимательно следит не только за тем, какой размер заработной платы положен работникам за месяц, но и наличие у каждого из них возможных удержаний из нее. Существует несколько видов вычетов из зарплаты, и каждый из них разрешен законодательством РФ.

Нормативное регулирование

О том, как правильно осуществлять удержания из заработной платы подробно указывается в нормативных актах, каждый из которых регулирует отдельную область деятельности. В Трудовом Кодексе Российской Федерации за удержания отвечают следующие статьи:

- № 130 — устанавливает гарантии сотруднику на выплату достаточной для проживания суммы денежных средств;

- № 136 — согласно ей, работодатель в обязательном порядке должен информировать сотрудников о предстоящем удержании;

- № 137 — определяет причины и ограничения вычетов, производимых из заработной платы, для погашения какой-либо задолженности перед работодателем;

- № 138 — устанавливает максимальный размер удержаний;

- № 240 — дает работодателю право не удерживать с сотрудников материальную компенсацию.

Помимо Трудового Кодекса, регламентируют процедуру вычета денежных средств из зарплаты статьи:

- Налогового Кодекса № 226 — отчисление подоходного налога также является удержанием из заработной платы;

- Уголовного Кодекса № 50 — отвечает за формирование запрлаты граждан, трудящихся на исправительных работах;

- Уголовного Кодекса № 53.1 — отвечает за формирование зарплаты граждан, трудящихся на принудительных работах;

- Семейного кодекса № 109 — регулирует выплату алиментов;

- Федеральный Закон № 229 — описывает действия исполнительных служб, уполномоченных на осуществление взыскания с заработной платы;

- Федеральный закон № 10 — регламентирует действия профсоюза.

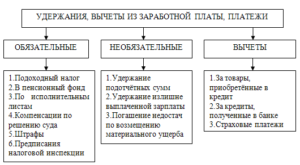

Виды удержаний из заработной платы работника

В зависимости от жизненных ситуаций, законодательством предусматривается несколько видов удержаний из зарплаты:

- обязательные к исполнению;

- по инициативе сотрудника;

- по инициативе работодателя.

Виды удержаний из заработной платы

По инициативе сотрудника

Сотрудники также могут самостоятельно написать заявление, которое содержит в себе просьбу удерживать определенную часть от зарплаты, в пользу третьего лица. К таким случаям относятся отчисления:

- профсоюзным организациям;

- в счет погашений займов, выданных организацией-работодателем;

- добровольное перечисление средств в счет страхования;

- в счет погашения задолженности за приобретение товаров, отпущенных на производстве;

- оплата обучения детей в школе или погашение коммунальных услуг.

Заявление на удержание из заработной платы по кредиту

https://www.youtube.com/watch?v=ZilAi8C8B0A

Заявление об удержании из зарплаты при вступлении в Профсоюз

С каких типов дохода они не взимаются

Не смотря на то, что, в основном, удержание денежных средств из заработной платы сотрудников является обязательным, установленным законом, действием, существуют такие виды доходов, с которых отчисления не производятся.

Перечень доходов, с которых не взимаются удержания:

- суммы, начисленные в возмещение вреда здоровью;

- выплаты, произведенные связи со смертью кормильца;

- суммы, выплачиваемые лицам, получившим травмы при исполнении рабочих обязанностей, или их семьям в случае гибели этих лиц;

- компенсационные бюджетные выплаты пострадавшим от радиационного облучения и других техногенных катастроф;

- компенсационные выплаты в связи с увольнением по причине нетрудоспособными;

- средства, положенные в счет компенсации затрат на проезд, покупку лекарств и прочее;

- алименты и выплаты на содержание детей в период поиска их родителей;

- пенсии, положенные при потере кормильца;

- пособия на содержание ребенка;

- материнский капитал;

- материальная помощь, выданная по причине стихийного бедствия, теракта или после смерти члена семьи;

- гуманитарная или материальная помощь, начисляемая при содействии в предупреждении террористических актов и других преступлений;

- компенсация оплаты путевок, кроме туристического отдыха;

- установленная законом материальная помощь при необходимости проезда до места лечения и обратно;

- социальное пособие на расходы погребения;

- доходы от единовременных сделок по продаже недвижимости.

Произведение удержаний

Алгоритм действий по вычету средств из заработной платы выглядит следующим образом:

- Начисляющий зарплату бухгалтер получает документ, содержащий основания для осуществления удержания. В том случае, если оно производится по инициативе руководителя, должен быть оформлен отдельный приказ, формулировка которого не противоречит законодательству.

- Происходит начисление сотруднику зарплаты за месяц, с расчетом всех обязательных удержаний и отчислений. При этом подоходный налог будет вычитаться из общей суммы зарплаты работника, а все прочие удержания вычитаются из нее уже после расчета налога на доходы физических лиц.

- Сотруднику начисляется или выдается на руки его зарплата, уже за минусом всех положенных удержаний. Работодатель обязан, если удержание происходит в пользу третьих лиц, в течение трех суток, после выдачи заработной платы, гарантирует перевод средств на указанные расчетные счета.

Все удержания из зарплаты работников должны производиться в соответствии с нормативными актами действующего на территории РФ законодательства и быть правильно оформлены. В таком случае ни у бухгалтера, ни у руководителя не возникнет проблем и дополнительных расходов на разрешение трудовых споров.

Удержания из заработной платы (пример ведомости)

Это видео расскажет про удержания из заработной платы сотрудника:

Виды и порядок удержаний из заработной платы

Удержание части заработанных гражданином денег разрешено в ситуациях и размерах, определяемых некоторыми федеральными законами и Трудовым кодексом РФ.

При неправомерности вычетов, произведенных из заработанного дохода гражданина, последний имеет право направить соответствующее заявление в суд.

Поэтому ответственные сотрудники организации должны производить все вычеты из доходов трудящихся в строгом соответствии законодательным нормам, а информация по возможным вариантам удержаний может включаться в документ о правилах оплаты труда или иной внутренний акт, регламентирующий в организации вопросы платы за труд.

Возможные варианты удержаний из заработной платы

Случаи невыплаты сотруднику денежных средств из его заработной платы определяются согласно ТК РФ (ст. 137) и разделяются на удержания:

- обязательного характера;

- инициированные предприятием;

- по желанию самого сотрудника.

К обязательным видам невыдачи средств из заработка сотрудника отнесены:

- налоговый платеж с дохода гражданина в качестве физического лица (НДФЛ), определяемый НК РФ (гл. 23);

- взыскания по исполнительным документам (листам) согласно ФЗ об исполнительном производстве (№119, 21.07.1997), производимые после уплаты обязательных налогов согласно НК РФ.

К сведению! Любые виды вычетов производятся из заработанных гражданином средств после первоочередного вычета в виде НДФЛ. Взыскания по исполнительным листам не применимы к некоторым видам дохода, к примеру, за работу в экстремальных или вредных условиях (ст. 69 ФЗ № 119).

Удерживаемые по инициативе предприятия суммы относятся к его праву, но не обязанности, и содержат:

- компенсацию предоставленного ранее и невозвращенного авансового платежа, полученного трудящимся в счет будущего заработка;

- гашение в установленный срок невозвращенного, неизрасходованного авансового платежа, полученного сотрудником по причине командировки, перевода на работу в иной населенный пункт;

- возврат лишней части денег, уплаченных работнику по причине ошибок счетного характера;

- возврат излишне уплаченных гражданину денег при признании его вины или неправомерности действий комиссией по трудовым спорам или судебным решением (ст. 155, 157 ТК РФ);

- вычет за время трудового отпуска, не отработанное сотрудником, в зависимости от причин для увольнения работника (ст. 77, 81, 83 ТК РФ);

- покрытие материального ущерба, понесенного организацией по вине работника (гл. 39 ТК РФ).

Невыплата части заработка по распоряжению руководства компании должна соответствовать следующим условиям:

- стоимость нанесенного вреда не превышает величины среднемесячного заработка виновного лица (ст. 248 ТК РФ);

- распоряжение о взыскании денег издано руководством организации не позже 1 месяца от даты окончательного выявления величины причиненного урона (ст. 248 ТК РФ).

По окончании месячного срока при отсутствии добровольного согласия работника на компенсацию урона взыскание производится работодателем только при наличии судебного решения.

К сведению! Если переплата лишней суммы по плате за труд произошла из-за некорректного или неправильного трактования законодательных норм или иных нормативных актов, уменьшение размера заработка на установленный излишек не допускается (ст. 137 ТК РФ).

Любые вычеты из заработка по инициативе самого работника (оплата банковского кредита, профсоюзных или страховых взносов, коммунальных платежей) производятся бухгалтерским подразделением компании только при получении от сотрудника письменного заявления.

Размер и порядок удержаний из заработка

ТК РФ (ст. 138) определены предельные показатели по размерам удержаний независимо от их вида, в том числе при каждой уплате заработка:

- общая сумма заработанных, но не переданных гражданину средств, не может превысить 20% от начисленного заработка;

- при необходимости нескольких выплат по исполнительным документам общая сумма удержаний не может быть больше 50% от величины заработка;

- размер вычета может достигать до 70% от заработка, если вычеты производятся из дохода лица, отбывающего срок в исправительной колонии, при возмещении урона здоровью иного гражданина, при возмещении ущерба в связи с кончиной кормильца или причиненного преступлением.

Внимание! Все выполняемые работодателем вычеты из заработка сотрудника должны отражаться в расчетных листках. О размерах и основаниях уменьшения выплачиваемой суммы работник должен уведомляться письменно (ст. 136 ТК РФ).

Перед осуществлением вычета работодатель должен:

- получить законное основание для выполнения процедуры (приказ, распоряжение, докладная записка с резолюцией руководителя);

- осуществить проверку, установив причину возникновения, определив точный размер нанесенного вреда и составив акт, при наличии необходимости возмещения урона работодателю (ст. 246, 247 ТК РФ);

- проконтролировать соблюдение установленного периода для подготовки решения по удержанию средств из заработка;

- получить письменное согласие сотрудника на уменьшение суммы заработка (при необходимости).

Отражение удержаний в бухучете

Начисленные по зарплате суммы указываются в бухгалтерском учете по сч. 70. Удержания также должны отражаться в учете, поэтому начисленные по дебету сч. 70 суммы будут уменьшены:

- при вычете НДФЛ — по кредиту сч. 68;

- при удержании отчислений в ПФР — по кредиту сч. 69;

- при оплате по исполнительным листам — по кредиту сч. 76;

- для возмещения потерь от брака — по кредиту сч. 28;

- для возмещения невозвращенных подотчетных сумм — по кредиту сч. 71;

- при удержании средств в пользу третьих лиц — по кредиту сч. 76.

После проведения всех необходимых вычетов выплата зарплаты осуществляется наличными через кассу (Дебет сч. 70/Кредит сч. 50) или зачисляется сотруднику на (Дебет сч. 70/Кредит сч. 51).

Ошибки при проведении вычетов из заработка

При недоплате средств из заработка сотруднику предприятия наиболее часты следующие нарушения:

- Вычет, не оговоренный ТК РФ или иным федеральным документом, к примеру, в форме денежного штрафа из-за несвоевременного прихода на работу, курения в пределах территории организации. По ТК и иным законодательным нормам подобные меры как вариант дисциплинарной ответственности не предусматриваются. Когда подобные требования указаны в локальных актах компании или в трудовых контрактах, работодатель вправе привлечь трудящегося лишь к дисциплинарной или материальной ответственности в виде выговора, замечания, прекращения действия трудового контракта по некоторым причинам (ст. 192 ТК РФ). При нанесении предприятию вреда виновному грозит ответственность материального характера, но и в таких случаях законодательно не предусмотрены основания для денежного штрафа (ст. 238 ТК РФ).

- Несоблюдение порядка, сроков, иных критериев при проведении вычетов из заработка. К примеру, при возникновении ущерба от виновного сотрудника не получено объяснение в письменном виде по сложившейся ситуации или списаны деньги за неотработанный период трудового отпуска у уволенного в связи с сокращением штата предприятия.

- Показатель удержания превышает значение, допустимое по ТК РФ или иным законодательным нормам.

Важно! Штрафные санкции приемлемы для административной ответственности, устанавливаемой КоАП РФ, УК РФ, иными федеральными законами, применяемыми лишь уполномоченными государственными структурами и предусматривающими взыскания средств в пользу государственного бюджета, но не компании (работодателя).

При обнаружении нарушений при проведении вычетов из заработка сотрудника работодатель:

- за несоблюдение трудового законодательства может привлекаться к административной ответственности с уплатой штрафа (компанией, ответственным сотрудником) с дисквалификацией ответственного работника при повторном нарушении (ст. 5 КоАП РФ);

- за нарушение срока уплаты заработной платы несет материальную ответственность перед сотрудником в сумме не меньше 1/300 ставки рефинансирования ЦБ РФ от положенной к уплате суммы за каждый просроченный день (ст. 236 ТК РФ);

- возмещает гражданину моральный урон из-за неправомерного поведения в отношении него в сумме, определяемой по соглашению сторон или судебным решением (ст. 237 ТК РФ).

К сведению! По применяемым в ТК РФ положениям допустимые вычеты из дохода трудящегося составляют некрупные суммы.

Но когда работник согласен на вычет в большем размере, соответствующая процедура должна осуществляться при соблюдении правильности оформления подтверждающих документов (заявления, приказа, распоряжения), а также выполнении требуемых нормативных условий и порядка вычета.

Когда могут быть произведены удержания из зарплаты работника

Своевольно из заработной платы работодатель не имеет право удержать ни копейки – даже если сотрудник имеет задолженности и штрафы.

Однако законодательством предусмотрен ряд случаев, когда удержания должны быть произведены обязательно. Это не только налог на доход, но и погашения излишне уплаченных сумм, добровольных отчислений и т.д.

Обязательные виды удержаний

Таких видов всего два:

- НДФЛ;

- по исполнительным листам.

Налог удерживается только из того дохода, который получил работник –то есть его зарплаты. В ее состав входят:

- сам оклад;

- премии;

- надбавки;

- пособия;

- отпускные и т.д.

Законодательством предусмотрены определенные налоговые льготы для отдельных категорий граждан, которые воплощаются в виде налоговых вычетов. Они делятся на две категории:

- стандартные (на «себя», на детей и т.д.);

- имущественные (например, на покупку квартиры).

Стандартные вычеты предоставляется «по умолчанию», т.е. бухгалтер должен учитывать их самостоятельно.

https://www.youtube.com/watch?v=xvv-ui6bOJw

Также работник может подать на вычет после истечения календарного года и получить сумму удержанных ранее налогов непосредственно себе на счет.

Сумма налоговых удержаний рассчитывается по формуле:

Сумма налога = (Доход – Налоговые вычеты) * налоговая ставка

Для резидентов России ставка равна 13%, для нерезидентов (иностранцев, работающих по патенту) – 30%.

Сумма налога высчитывается так:

(25 000 – 3000 – 3*1400) * 0,13 = 2 314 рублей.

Что касается удержаний по исполнительным листам, то их бывает несколько видов:

- алименты;

- возмещение материального ущерба;

- возмещение морального ущерба;

- возмещение вреда здоровью;

- возмещение вреда лицам, потерявшим кормильца, и т.д.

Порядок и условия таких удержаний регулируются законом «Об исполнительном производстве», более подробно можно прочитать здесь.

Удержания по инициативе работодателя

Эти виды удержаний возможны только в строго оговоренных Трудовым кодексом случаях. Всего их ограниченное количество. Важно учесть, что статья 137 Кодекса предусматривает, что работник должен в письменной форме дать согласие на удержание средств из заработной платы, а все манипуляции с изъятием средств должны подкрепляться соответствующим приказом.

Для возмещения неотработанного аванса

Это возможно лишь в том случае, если работнику был выдан аванс, но он ушел в отпуск раньше, чем успел его отработать.

Пример

Бухгалтер имеет право вычесть из его отпускных всю сумму аванса, так как сотрудник не успел отработать положенное время.

Удержания для погашения неизрасходованного аванса, выданного в связи с командировкой.

В статье 168 перечислены расходы, которые работодатель должен возмещать сотруднику в связи с его служебной командировкой:

- на проезд;

- на аренду жилья;

- на питание и другие бытовые расходы (суточные).

В некоторых случаях по согласованию могут быть оплачены и другие расходы, например, на канцтовары, бензин и пр.

Обычно расходы оплачиваются заранее, и перечисляются работнику в виде аванса. После завершения командировки он должен отчитаться перед бухгалтерией о затраченных средствах, предоставив справки, платежные поручения, чеки и т.д. и вернуть остаток.

Если командированный сотрудник израсходовал не все средства, но не вернул их в кассу, то работодатель имеет право удержать эти средства из его последующей зарплаты.

При излишне выплаченных суммах вследствие счетных ошибок

Здесь следует строго разграничить, в каких случаях сумма начислена вследствие счетной ошибки, в каких – по иной причине. Несмотря на то, что в трудовом законодательстве не прописано, что именно считать «счетной ошибкой», таковыми считают ошибки, связанные именно с арифметическими вычислениями.

Так, в соответствии с законом, работодатель не имеет права удерживать средства, если:

- бухгалтерия ошибочно начислила зарплату одному и тому же сотруднику дважды;

- ошибка допущена непосредственно бухгалтером: начислена большая премия, чем

- указано в приказе, использованы не те повышающие коэффициенты, неправильно исчислена ставка и т.д.;

- ошибка «вкралась» в Табель рабочего времени, например, дни отгула отмечены как полноценно отработанные дни.

Это же относится к тем случаям, когда зарплата начисляется женщинам в декрете или лицам, находящимся на больничном.

В случае признания вины работника в невыполнении норм труда или для возмещения ущерба

В случае, если сотрудник был признан виновным в невыполнении норм труда комиссией по трудовым спорам или судом, то из его зарплаты будет удерживаться сумма, установленная в постановлении компетентного органа.

Аналогично, если работник был признан в причинении материального ущерба работодателю. Материальная ответственность наступает:

- если ущерб причинен вследствие действия или бездействия сотрудника;

- если существует явная связь между противоправным деянием и нанесением ущерба;

- если вина в причинении ущерба не оспаривается работником.

В заключении суда или комиссии должна быть прописана полная сумма ущерба, причиненного работником (или несколькими). Ее и только ее имеет право удержать работодатель. Если полученная сумма превышает размер зарплаты, то отчисления производятся постепенно до полной выплаты долга – но не более 20% от суммы дохода.

При увольнении работника

Они возможны, если сотрудник брал ежегодный оплачиваемый отпуск, но не успел отработать эти дни. Например, брал отпуск в январе, а в феврале уже уволился.

https://www.youtube.com/watch?v=eYzlua7Ag7s

Количество неотработанных дней вычисляется по формуле:

Количество использованных дней для отдыха за этот год – (продолжительность отпуска / 12 * количество отработанных месяцев).

Получившаяся сумма умножается на среднюю заработную плату и делится на 30. Получившаяся сумма и есть долг работника.

Если его очередной зарплаты хватает для покрытия долга, то она изымается. Если нет или если изымаемая сумма превышает 20% от дохода, то у работодателя есть варианты:

- получить от сотрудника согласие на удержание более 20% от дохода;

- договориться с работником о внесении нужной суммы в кассу из личных средств;

- подарить их работнику;

- обратиться в суд для принудительного взыскания.

Из каких доходов не может быть взыскания?

Эти виды доходов перечислены в статье 101 закона «Об исполнительном производстве». Вдобавок эти суммы освобождены от налогообложения. Так, к ним относятся:

- средства, выплачиваемые в качестве возмещения вреда здоровью или в связи со смертью кормильца;

- средства, выплачиваемые лица, получившим увечья при исполнении своих служебных обязанностей;

- средства, выплачиваемые родственника лица, погибшего при исполнении служебных обязанностей;

- выплаты, произведенные в связи со служебной командировкой;

- выплаты, произведенные для приобретения или ремонта изношенного инструмента;

пособия на детей; - пособие на погребение;

- компенсация за санаторно-курортное лечение;

- единовременная материальная помощь, выплаченная в связи с чрезвычайными ситуациями, смертью члена семьи, рождением ребенка.

Также на эти суммы не может быть произведено любое исполнительное взыскание, за исключением алиментов и компенсаций вреда здоровью.

- Москва: +7(499)350-6630.

- Санкт-Петербург: +7(812)309-3667.

Или задайте вопрос юристу на сайте. Это быстро и бесплатно!