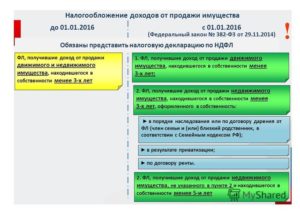

Имущество ИП: продает предприниматель, налоги платит гражданин

Нередко бизнесмены задействуют в деятельности личное имущество (например, автомобиль). Запретов и, тем более, санкций для этого не установлено. Ведь законодательство не устанавливает разграничений между личным имуществом физлица и его имуществом как индивидуального предпринимателя.

До тех пор пока ИП не примет решение это имущество продать. Вот тут и возникает масса вопросов.

Под действие каких налогов попадает доход от реализации? Рассчитывается ли налог с выручки от продажи в рамках предпринимательской деятельности? Или следует платить НДФЛ как физлицо? Можно ли претендовать на имущественный вычет и тем самым снизить налог? Сразу скажем, что все зависит от множества нюансов: особенностей самого имущества, вида деятельности и некоторых других факторов, которые следует рассматривать в совокупности. К сожалению, в рамках одного материала осветить абсолютно все нюансы расчета налогов невозможно. Поэтому мы рассмотрим лишь общие принципы и подходы, необходимые ИП для принятия решения.

- Продажа имущества в рамках деятельности

- Продажа имущества, приобретенного до регистрации

- Продажа имущества после закрытия ИП

- Продажа личного имущества

- Вместо заключения

- Новостройки все новостройки

- Если продана недвижимость

- Приобретение или продажа недвижимости физическим лицом в качестве ИП

- Если затраты учтены в УСН

- Если недвижимость используется систематически

- Если недвижимость продана после завершения предпринимательской деятельности

- Если расходы были учтены при УСН

- Если расходы не были списаны при УСН

- Семейный Кодекс в помощь

- Как осуществляется продажа имущества после закрытия ИП?

- Общие положения

- Как продать имущество без закрытия ИП?

- Как продать имущество, которое было куплено до регистрации?

- Особенности классификации

- Как продать имущество после закрытия ИП?

- Тонкости продажи личного имущества

- Итоги

Продажа имущества в рамках деятельности

Сначала рассмотрим идеальный вариант: обычный гражданин зарегистрировался в качестве ИП и приобрел имущество, необходимое для деятельности.

Причем данное имущество в принципе невозможно использовать в личных целях. Например, куплена витрина-холодильник для магазина. Через некоторое время этот холодильник продается.

Причина может быть любой: моральное старение, поломка, требуется оборудование с другими характеристиками и т.п.

Выручка от продажи такого имущества является доходом от деятельности и облагается налогами в рамках применяемого режима налогообложения. Говорить о доходах гражданина в данном случае нельзя, налог платит предприниматель.

УСН. Выручка полностью включается в доходы при расчете налога. Расходы при продаже ОС у предпринимателя на УСН с объектом «доходы минус расходы» отсутствуют. Ведь расходы были учтены раньше — в течение года, когда имущество было приобретено.

Учтите: продажа имущества до истечения трех лет (для имущества со сроком полезного использования до истечения 10 лет) с момента его покупки может иметь весьма невыгодные для ИП налоговые последствия.

Дело в том, что при такой продаже придется пересчитать налог по УСН за весь период владения имуществом: списанная ранее на расходы стоимость восстанавливается, а вместо нее на расходы списывается амортизация, исходя из нормативного срока полезного использования.

Амортизация рассчитывается за период, начиная с месяца, следующего за месяцем ввода в эксплуатацию и по месяц продажи (включительно). Такой пересчет влечет доплату налога за год приобретения актива и, следовательно, доплату налога и пени. Поясним на условном примере.

Пример.

Предприниматель на УСН 15% в августе 2013 г. приобрел, оплатил и ввел в эксплуатацию имущество стоимостью 100 000 руб. Срок полезного использования основного средства — 61 месяц.

Расходы на ОС учтены при расчете налога по УСН в 2013-м году (50 000 руб. – в III квартале 2013 г. и 50 000 руб. – в IV квартале 2013 г.). ОС продано в августе 2014 г., то есть с года покупки прошло менее 3 лет. Необходимо выполнить следующие действия:

1) из расходов 2013 г. полностью исключаются затраты на покупку ОС в сумме 100 000 руб.;

2) рассчитывается амортизация ОС за 2013 год исходя из нормативного срока полезного использования (61 мес.). Она составит 6557 руб., в том числе:

- за III квартал 2013 г. — 1639 руб. (100 000 руб. / 61 мес. x 1 мес.);

- за IV квартал 2013 г. — 4918 руб. (100 000 руб. / 61 мес. x 3 мес.);

3) в расходах 2013 г. учитывается только расход в размере 6557 руб.. С учетом уменьшения суммы расходов пересчитывается налог по УСН за 2013 г., доплачивается налог и пени.

4) при расчете налога в 2014 г. в расходах учитывается амортизация по ОС, рассчитанная за 8 месяцев (с января по август 2014 г.), в сумме 13 115 руб. (100 000 руб. / 61 мес. x 8 мес.).

Остаточную стоимость ОС в расходах учесть нельзя (письма Минфина России от 18 апреля 2007 г. №03-11-04/2/106, от 15 февраля 2013 г. № 03-11-11/70).

—

Точно также нужно поступить если ИП продает основное средство со сроком полезного использования более 15 лет до истечения 10 лет с момента его покупки.

ЕНВД. Продажа имущества на ЕНВД является дополнительным доходом, не связанным с «вмененной» деятельностью. А значит, выручка облагается налогами в рамках иных режимов. Если ИП подавал уведомление о переходе на УСН, тогда выручка от продажи облагается в рамках УСН (письмо Минфина России от 10 декабря 2010 г. № 03-11-11/319).

Учтите: независимо от объекта налогообложения, выбранного при переходе на УСН, стоимость ОС в расходы включить нельзя. Предприниматели, не подавшие уведомление о переходе на УСН, с выручки от продажи ОС уплачивают налоги в рамках общего режима (НДФЛ, НДС).

Обратите внимание: заявить имущественные вычеты в отношении предпринимательского дохода ИП не вправе.

https://www.youtube.com/watch?v=z0A8kjAcLUo

УСН + ЕНВД. Здесь выручка от продажи имущества в любом случае попадает в «упрощенные» доходы. Ведь на ЕНВД переводятся лишь отдельные строго установленные виды деятельности.

А продажа имущества «вмененной» деятельностью не является. Поэтому даже если имущество использовалось в деятельности на ЕНВД, доход от продажи под «вмененку» не подпадает.

А так как ИП применяет УСН, налог будет уплачиваться в рамках именно этого налогового режима.

Продажа имущества, приобретенного до регистрации

Нередко оборудование или иное имущество приобретается физлицами еще до регистрации в качестве ИП. Либо изначально оборудование покупалось для личных нужд, а затем стало использоваться в бизнесе.

К примеру, гражданин купил бетономешалку для строительства на своем дачном участке, а затем решил заняться предпринимательской деятельностью, связанной со строительством и это оборудование стал использовать в работе.

Получается день покупки (оплаты и оформления документов) фактически наступит раньше дня появления самого ИП, т.е. дня регистрации в этом статусе, указанного в свидетельстве. Очевидно, что в этом случае документы, подтверждающие покупку, будут оформлены на физлицо (без указания «ИП»).

То обстоятельство, что имущество (в нашем примере бетономешалка) первоначально было приобретено для целей, не связанных с осуществлением предпринимательской деятельности (для личных, семейных, бытовых нужд), роли не играет. Важно, что впоследствии ИП стал использовать бетономешалку для ведения предпринимательской деятельности.

И с того момента как имущество стало использоваться в коммерческих целях, оно рассматривается как основное средство.

Как видите, ни дата покупки, ни статус покупателя, указанный в документах, на уплату налогов при продаже имущества не влияют. Решающее значение имеет характер имущества и цели его фактического использования.

Получается, если сможете доказать, что имущество используется в коммерческой деятельности, оно будет признано основным средством. Причем расходы на покупку личного имущества, задействованного в дальнейшем в бизнесе, Минфин России разрешает списать на расходы.

Правда, списать его стоимость на расходы можно не в полном объеме, а в соответствии с правилами учета ОС, приобретенных до перехода на УСН (подп. 3 п. 3 ст. 346.16 НК РФ). Они таковы:

- cрок полезного использования актива менее 3 лет – списать можно в течение первого года использования в предпринимательской деятельности;

- срок полезного использования от 3 до 15 лет – списание растянется на 3 года: в первый год можно списать 50% стоимости, во второй – 30% и в третий – оставшиеся 20%;

- срок полезного использования свыше 15 лет – стоимость имущества придется учитывать в расходах равномерно в течение 10 лет. Поскольку на личное имущество, в последствие ставшим коммерческим, распространяются общие правила признания его основным средством, при его продаже вероятны те же последствия, что и для активов, которые изначально приобретены для предпринимательской деятельности. А именно, если имущество будет продано до истечения трех лет – для ОС со сроком полезного использования до 15 лет (или 10 лет – для ОС со сроком полезного использования свыше 15 лет), учтенные ранее расходы придется исключить, а налог по УСН за периоды владения активом пересчитать (см. пример выше).

Имейте в виду, при квалификации сделки по продаже имущества и отнесении суммы, полученной от покупателя, к личным либо к предпринимательским доходам, контролеры всегда оценивают имеющиеся факторы в совокупности.

Понятно, что если имущество приобреталось непосредственно для деятельности, пусть даже до регистрации статуса ИП, и для других целей не может использоваться в принципе (например, станок или витрина), налог с доходов от его продажи будет платить ИП, даже если по документам покупатель – физлицо.

Но не со всяким имуществом есть полная ясность. Например, сложность классификации может возникнуть при продаже квартиры или автомобиля. Использовать их ИП может как для получения прибыли, так и для собственных нужд.

В этом случае, проверяющими будет дана оценка и виду деятельности предпринимателя, и фактическому использованию имущества. Иными словами, если ИП владел квартирой и сдавал ее в аренду (к тому же в ЕГРИП зарегистрирован соответствующий ОКВЭД), доход от ее продажи будет облагаться предпринимательским доходом.

Продажа личной квартиры, в которой проживал предприниматель или члены его семьи – личный доход физлица, декларируемый по НДФЛ. То же касается и автомобиля.

Если деятельность ИП – перевозки или он использует авто для доставки товаров (подтверждением фактического использования послужат путевые листы), продажа машины будет признана предпринимательским доходом. Но если предприниматель использует автомобиль для личных поездок (например, чтобы ездить на работу), он будет признан его личным имуществом. А значит, при продаже доход попадет под налогообложение НДФЛ.

Продажа имущества после закрытия ИП

Нередко имущество, до этого используемое в предпринимательской деятельности, распродается при закрытии ИП.

Причем речь идет не о приостановке деятельности, а именно о регистрации прекращения деятельности ИП с исключением его из ЕГРИП и получением соответствующего свидетельства. Так вот продажа активов после закрытия бизнеса попадает под налогообложение НДФЛ по ставке 13%.

Ведь продажу бывший предприниматель осуществляет как физлицо, поскольку ИП уже не существует. А значит, и налог оно уплачивает в соответствии с главой 23 Налогового кодекса.

https://www.youtube.com/watch?v=KZSHkX7d6FI

Причем в этом случае не имеет значения, сколько времени прошло с момента утраты статуса ИП, какой режим применялся в период ведения предпринимательской деятельности. Не играет роли срок владения и тип имущества. В любом случае платится НДФЛ. Никакие имущественные вычеты заявить в этом случае нельзя.

Продажа личного имущества

Когда предприниматель продает личное имущество, которое в принципе не могло использоваться в коммерческой деятельности (например, дачу), эту продажу он проводит как физлицо. А значит, доход от реализации попадет под налогообложение НДФЛ. Причем в отношении такого дохода могут быть применены имущественные вычеты. Напомним их виды:

- если имущество находилось в собственности физлица три года и более, вычет равен сумме, полученной от продажи, то есть платить НДФЛ не нужно;

- при владении менее 3 лет можно воспользоваться вычетом в виде:

а) документально подтвержденных затрат на приобретение имущества, или

б) в размере 1 000 000 руб. при продаже жилья, дач, земельных участков (250 000 руб. при продаже другого имущества), если документы утеряны или отсутствуют по иным причинам.

Если вычет не покрывает доход от продажи, с разницы платиться НДФЛ. Как уже было сказано, ставка налога при продаже имущества равна 13%.

Вместо заключения

Итак, подытожим. При реализации имущества предпринимателю следует обратить внимание на совокупность следующих факторов.

Сделка по продаже предпринимательского имущества должна быть совершена от имени ИП. То есть в договоре купли-продажи в качестве продавца указывается не гражданин, а предприниматель.

При этом оплата от покупателя должна поступить на расчетный счет ИП, а не на личный счет физлица.

Если по документам реализация осуществлена от имени физлица, или выручку зачислили на счет гражданина, или продается личное имущество, которое только косвенно было задействовано в работе – все это может стать поводом для проверяющих потребовать уплаты с дохода НДФЛ. При этом имущественный вычет по продаже заявить не удастся, так как имущество «засвечено» в предпринимательской деятельности.

Продается имущество, которое учитывалось в деятельности ИП как основное средство и использовалось в деятельности. Например, у ИП есть автомобиль и по условиям продажи товаров доставка осуществляется силами предпринимателя.

Тогда реализация автомобиля попадет в предпринимательский доход.

Иной пример: ИП осуществляет поездки к клиентам, поставщикам на личном автомобиле, одновременно машина используется для личных целей – продажа машины в этом случае, скорее всего, будет расценена как личный доход физлица.

Подмена ситуаций не останется без внимания проверяющих. Если вид деятельности ИП – сдача в аренду квартир, тогда продать жилье и заявить имущественный вычет не удастся. Налог должен уплачивать ИП в рамках УСН или общего режима. Тут все очевидно.

В то же время если ИП как физлицо купил, скажем, несколько автомобилей, оформил их на себя (при этом его деятельность с перевозками и т.п. не связана), а через некоторое время машины продал – у контролеров есть все основания подозревать, что автомобили изначально приобретались для перепродажи. А это уже можно рассматривать как предпринимательскую деятельность.

Соответственно и налог должен платить ИП по системе налогообложения, применяемой для его коммерческой деятельности.

Как видите, каждая конкретная ситуация требует отдельного анализа и оценки. Мы постарались описать лишь общие подходы к вопросу налогообложения операций по продаже имущества ИП. На практике роль играет множество нюансов: специфика деятельности ИП, тип имущества, его назначение, оформление документов по сделке при продаже и т.

п. Однако для проверяющих, в конечном итоге, важно только одно – уплачен налог или нет. Если налог оплачен: от имени ИП в рамках режима УСН или от имени физлица уплачен НДФЛ – сделка вряд ли привлечет особое внимание контролеров. Но применение имущественных вычетов всегда влечет более детальную проверку обстоятельств продажи.

http://www.klerk.ru/

Новостройки все новостройки

Как выгоднее продать коммерческую недвижимость, если продавец ИП

Одной из главных особенностей ИП является отсутствие возможности для четкого разграничения имущества, которое используется в бизнесе, и в бытовой жизни гражданина. И именно здесь возникает сложность с квалификацией полученного дохода от реализации имущества.

Если доход будет получен от предпринимательской деятельности, то в соответствии со статей 346.15 действующего Налогового Кодекса РФ, его надлежит включать в базу по налогу при УСН. Если же доход от продажи имущества является личным доходом гражданина, то он облагается НДФЛ по правилам, установленным главой 23 НК РФ.

При этом гражданин сам решает, использовать ли ему полученные от реализации имущества денежные средства для личных нужд или пустить в работу.

Специалисты рекомендуют квалифицировать доход от продажи имущества, находящегося в собственности предпринимателя более трех лет в качестве личного дохода, если он применяет упрощенный режим налогообложения по следующим причинам:

- Если предприниматель применяет УСН с объектом «доходы», то ему придется заплатить налог по ставке 6% со всего дохода от продажи, без учета расходов по приобретению недвижимости.

- Если ИП применяет объект «доходы минус расходы», то во многих случаях ему придется учитывать не только доходы, полученные от продажи имущества, входившего в состав основных средств, но и корректировать ранее учтенные расходы по правилам статьи 346.16 НК РФ.

- Если доход, полученный предпринимателем от продажи имущества, считается личным доходом, то он облагается НДФЛ, от которого как раз и освобождается реализация имущества, находившегося в собственности продавца три года и более.

Учитывая изложенное, физическому лицу при продаже имущества, находящегося в собственности более трех лет, по стоимости выше, чем была цена его приобретения или выше его остаточной стоимости, оптимальным вариантом является декларирование дохода, полученного от продажи недвижимости в качестве личного дохода, не связанного с предпринимательской деятельностью. Только в этом случае доход предпринимателя, применяющего УСН, не будет облагаться налогом, а также не придется платить НДФЛ в силу пункта 17.1 статьи 217 НК РФ. Однако, на практике применения данного правила возникают различные ситуации, которые необходимо рассмотреть.

Если продана недвижимость

Наиболее распространенной ситуацией является продажа недвижимости индивидуальным предпринимателем во время ведения бизнеса, когда он использовал «упрощенку» и приобрел объект недвижимости в целях извлечения доходов от его использования, например, от сдачи недвижимости в аренду. В дальнейшем, необходимость в использовании недвижимости по каким-либо причинам отпала и предприниматель решает продать ее. В этом случае для квалификации доходов, полученных от продажи недвижимости, необходимо учитывать следующие моменты:

- Как и при каких условиях было приобретено данное имущество в собственность продавца: в результате заключения договора по отчуждению недвижимости, наследования, дарения или постройки;

- Были ли учтены расходы по приобретению недвижимого имущества в налоговой базе при УСН;

- Кто выступал продавцом недвижимости – физическое или юридическое лицо;

- Использовалась ли продаваемая недвижимость в предпринимательской деятельности.

Приобретение или продажа недвижимости физическим лицом в качестве ИП

Если продавцом или покупателем недвижимого имущества является лицо, зарегистрированное в качестве индивидуального предпринимателя, то существенного значения не имеет, когда оно было приобретено, до прохождения гражданином государственной регистрации в качестве ИП или после.

Но при возникновении спора между ИП и сотрудниками налоговых органов предпочтительнее чтобы недвижимость была приобретена до прохождения государственной регистрации в качестве индивидуального предпринимателя.

Однако в любом случае, при приобретении недвижимости по одному из видов договоров в качестве стороны будет указано именно физическое лицо и его паспортные данные, которые и вносятся в Единый Государственный Реестр Прав на недвижимое имущество, поскольку индивидуальный предприниматель не является субъектом правоотношений.

Индивидуальный предприниматель, конечно, может указать свой статус в тексте договора, если намеривается приобрести или продать недвижимое имущество в целях предпринимательской деятельности, но в этом случае полученный доход будет квалифицирован как предпринимательский. Это означает, что его придется учитывать в налоговой базе по налогу при упрощенной системе налогообложения.

Если затраты учтены в УСН

Следующим основанием для квалификации дохода, полученного от продажи недвижимого имущества в качестве предпринимательского дохода, является учет расходов на покупку при использовании «упрощенки».

Поскольку расходы на приобретение недвижимости учитываются как расходы от предпринимательской деятельности, то и полученный от продажи такой недвижимости доход также надлежит рассматривать как предпринимательский.

Да и с точки зрения налоговых органов, доход, полученный от продажи недвижимого имущества, используемого в предпринимательской деятельности, будет облагаться как доход от предпринимательской деятельности.

Если недвижимость используется систематически

Сотрудники налоговых органов, несмотря на противоположную позицию Министерства Финансов РФ, продолжают рассматривать использование индивидуальным предпринимателем недвижимого имущества в целях получения прибыли в качестве достаточного основания для квалификации полученных ИП доходов от его продажи как предпринимательских. Однако такая позиция не является обоснованной, поскольку извлечение дохода от использования имущества необходимо отличать от дохода, полученного при его реализации. Здесь важна систематичность в извлечении прибыли, под которой следует понимать извлечение дохода два и более раза, а значит, разовая продажа недвижимости не может быть рассмотрена в качестве систематической и предпринимательской. О систематичности говорит и судебная практика, которая, наряду со статусом, в котором выступало физическое лицо в момент продажи недвижимости, учитывает и регулярность извлечения дохода.

Если недвижимость продана после завершения предпринимательской деятельности

Если недвижимое имущество было использовано в предпринимательской деятельности, которая была завершена до его продажи, то квалифицировать полученный доход необходимо с учетом следующих оснований:

Если расходы были учтены при УСН

Если стоимость приобретенного ИП имущества была учтена в расходах до того, как предприниматель снялся с учета в ИФНС и решил его продать, то ему не придется уплачивать налог, поскольку он утратил свой статус и перестал применять упрощенный режим налогообложения.

При этом вопрос о применении норм пункта 17 статьи 217 НК РФ, если продавец владел недвижимостью три и более года, тем самым избежал уплаты налога, решается положительно. С одной стороны, данная норма не применяется для доходов, полученных от продажи имущества, используемого в предпринимательской деятельности.

С другой стороны, на момент заключения договора по отчуждению недвижимости продавец утратил статус ИП и не осуществлял предпринимательской деятельности. Это означает, что проданная недвижимость не является имуществом, используемым в предпринимательской деятельности.

Сотрудники налоговых органов могут не согласиться с подобными положениями, поэтому возможные разногласия, возникшие по поводу взыскания недоимки со всей цены продажи имущества, пени и штрафов по НДФЛ необходимо урегулировать в судебном порядке.

Если расходы не были списаны при УСН

В случаях, если расходы по приобретению не были списаны при УСН, то у налоговых органов нет оснований для квалификации подобного дохода физического лица в качестве предпринимательского. Если имущество находилось в собственности лица три года и более, то не придется платить НДФЛ с доходов, полученных от продажи.

Семейный Кодекс в помощь

Довольно сложной ситуацией является продажа имущества используемого в процессе предпринимательской деятельности, когда расходы на покупку были учтены при «упрощенке», но у предпринимателя отсутствует возможность закрыть ИП перед продажей. Однако найти выход из подобных ситуаций и воспользоваться нормами пункта 17.

1 статьи 217 НК РФ можно, при помощи действующего Семейного Кодекса РФ в отношении имущества, которым продавец владеет три и более года.

Так, индивидуальный предприниматель, может заключить договор о разделе имущества со своим супругом или супругой, в котором будет прописано примерно следующее: «то или иное имущество, приобретенное в период брака, является собственностью второго супруга вне зависимости от того, кто выступал стороной по сделке, связанной с его покупкой».

Кроме того, в договор следует включить и положение о том, что все доходы, полученные от использования имущества, будут принадлежать исключительно тому супругу, который зарегистрирован в качестве предпринимателя. Таким образом полученные доходы от коммерческого использования имущества будут отделены от доходов, полученных при его реализации.

Соглашение о разделе имущества между супругами должно быть составлено в письменной форме и заверено нотариально. Весьма удобно, что брачный договор (соглашение), может быть заключен в любое время, то есть до брака или в процессе семейной жизни.

Еще одним способом, который позволяет воспользоваться льготами статьи 217 НК РФ является регистрация права собственности на объект недвижимого имущества на супругов, не обладающих статусом ИП. Тот супруг, который не является индивидуальным предпринимателем, может заключить договор купли-продажи недвижимости. Но при всей красоте и простоте указанных «семейных» способов, ни один юрист не сможет гарантированно порекомендовать их прямое применение, поскольку и здесь есть множество нюансов.

Как осуществляется продажа имущества после закрытия ИП?

Продажа имущества ИП после закрытия — ситуация, с которой сталкиваются многие предприниматели, принявшие решение о завершении бизнес-деятельности. В чем особенности этого процесса? Какие еще ситуации с продажей имущества существуют, и как этот процесс зависит от налогообложения? Рассмотрим эти вопросы подробнее.

Общие положения

В процессе деятельности ИП часто задействуют различное имущество, к примеру, транспортное средство, помещение или оборудование.

Со стороны законодательства ограничений здесь нет, да и санкции за подобные действия также не предусмотрены. Это связано с тем, что по закону имущество ИП и физического лица не разделяются.

Такой паритет соблюдается до момента, пока предприниматель не принимает решение реализовать имущество. И вот здесь возникает множество вопросов:

- Какие налоги придется платить?

- Можно ли рассчитывать на имущественный вычет для уменьшения налога?

- Как проходит продажа имущества до или после процедуры закрытия ИП?

Здесь все зависит от множества факторов, а именно направления деятельности предпринимателя, особенностей «товара», а также ряда других аспектов, которые в совокупности играют ключевую роль в решении рассмотренных вопросов. Ниже рассмотрены общие принципы, которые должны быть учтены в первую очередь.

Как продать имущество без закрытия ИП?

Для начала рассмотрим простую ситуацию, когда человек прошел регистрацию в качестве предпринимателя и приобрел имущество, необходимое для развития и ведения бизнеса.

Рассмотрим ситуацию, когда покупку не получится использовать для себя. Как пример, это может быть холодильная камера для магазина или специальная витрина.

Что делать, если через какое-то время купленный ранее товар необходимо продать из-за поломки или желания купить более современную модель?

По закону прибыль от реализации относится к категории дохода от деятельности ИП. Следовательно, нужно быть готовым к оплате налога с учетом действующей формы налогообложения. Говорить о прибыли гражданина здесь не приходится, ведь выплаты осуществляет ИП.

https://www.youtube.com/watch?v=ORWowUWBmUI

Рассмотрим каждый из вариантов:

- «Упрощенка» (УСН) — наиболее популярный вариант налогообложения, когда выручка при расчете платежей в ФНС суммируется с доходами. В случае продажи имущества предпринимателем расходов нет, ведь этот показатель брался во внимание ранее, когда имущество было куплено.

ИП должен учесть, что продажа на этапе ведения деятельности при возрасте имущества до 3-х лет с момента приобретения может иметь ряд негативных последствий для предпринимателя. В первую очередь это касается налоговых платежей.

Суть в том, что при такой сделке ИП придется перечислять налог по «упрощенке» за весь срок пользования имуществом.

Стоимость, которая ранее была списана на затраты, возобновляется, а вместо нее происходит списание амортизации с учетом нормированного срока полезного применения имущества.

Расчет амортизации производится за определенный период. Точка отсчета — месяц, следующей за месяцем начала применения, а конечный период — месяц продажи. В результате ИП приходится доплатить налог за год покупки имущества. Как следствие, предприниматель вынужден доплачивать пеню и налог.

- ЕНВД. Второй вариант — применение предпринимателем «вмененки». В этом случае факт продажи имущества относится к дополнительной прибыли, которая не связана с деятельностью. При предварительной подаче заявления на «упрощенку» доход от продажи будет облагаться налогом с учетом этого режима. Учтите, что вне зависимости от объекта налогообложения при переводе на «упрощенку» цена основного средства в расходы не включается. ИП, которые не подали заявление о переходе, выплачивают налоги по правилам общего режима (НДС или НДФЛ). Минусом является и тот факт, что предприниматель не имеет права на имущественные вычеты.

- Объединение ЕНВД и УСН. В этом случае прибыль от продажи ОС до закрытия ИП подпадает под категорию упрощенных доходов. Это связано с тем, что на ЕНВД переводятся только ограниченные виды деятельности, а реализация имущества к категории вмененной деятельности не относится. Что это значит? Даже если материальная ценность применялась в деятельности ИП, работающего на ЕНВД, прибыль от реализации под «вмененку» не попадет. Благодаря тому, что предприниматель также работает на «упрощенке», налог будет выплачиваться с учетом этого режима.

Наши юристы знают ответ на ваш вопрос

Если вы хотите узнать, как решить именно вашу проблему, то спросите об этом нашего дежурного юриста онлайн. Это быстро, удобно и бесплатно!

или по телефону:

- Москва и область: +7-499-938-54-25

- Санкт-Петербург и область: +7-812-467-37-54

- Федеральный: +7-800-350-84-02

Как продать имущество, которое было куплено до регистрации?

Возможны и другие ситуации, когда оборудование было приобретено еще до открытия ИП обычным физическим лицом. К примеру, первоначально имущество предназначалось для покрытия личных нужд, а после стало использоваться в процессе ведения бизнеса. В качестве примера можно привести тот же автомобиль, который после оформления ИП превратился из личного в служебный транспорт.

Здесь логично предположить, что все подтверждающую покупку документы будут оформлены на обычного гражданина, а именно физическое лицо без «приставки» ИП. Причина, по которой покупался товар равнее, не имеет значения.

Это может быть покрытие семейных, бытовых или личных нужд. Главное здесь, что предприниматель после полноценного оформления стал использовать машину для бизнеса.

Как только имущество начало применяться в коммерческих интересах, оно относится к категории основных средств.

Особенности классификации

Как видно из сказанного выше, статус покупателя или дата, когда была сделана покупка, не имеет большого значения. Главную роль играет не само имущество, а особенности его применения. Если предпринимателю удается доказать, что товар применялся для ведения бизнес-деятельности, он автоматически переходит в категорию основных средств.

При этом затраты, которые претерпел предприниматель, могут быть списаны на расходы. Но здесь стоит учесть, что процесс списания происходит не в полном объеме, а с учетом срока полезного действия. Имущества, купленного до перехода на «упрощенку».

Здесь стоит выделить следующие особенности списания применительно к сроку полезного применения:

- До 3-х лет — списание возможно в течение первого года применения в бизнес-деятельности.

- От 3 до 15 лет. Процесс растягивается на период до 3-х лет. В 1-й год допускается списывание только половины цены, во 2-й год — 30%, а в 3-й — оставшийся объем.

- От 15 лет и более. При таком сроке полезного использования цена имущества должна быть учтена в затратах равномерно, на протяжении десяти лет. Это связано с тем, что имущество начинает применяться в коммерческих целях и на него распространяются те же правила, что на ОС, купленные в период ведения деятельности и для бизнеса. Если продать имущество до 3-х лет, а основное средство имеет при этом срок полезного использования, превышающий 15 лет, учтенные ранее затраты придется убрать, а налог по «упрощенке» за время владения ОС пересчитать.

При совершении сделки по продаже имущества до закрытия ИП контроллеры всегда подходят комплексно к оценке ситуации и принимают решение после анализа всех нюансов в совокупности.

Логично предположить, что при покупке товара с целью его применения в бизнес-деятельности, хоть и до регистрации в роли ИП, налог будет выплачивать предприниматель.

Это актуально даже для тех случаев, если человек осуществлял покупку до официальной регистрации.

https://www.youtube.com/watch?v=bYae8wAtZU0

Сложность в том, что далеко не все имущество удается классифицировать правильно с первого раза. Определенные проблемы могут возникнуть при покупке квартиры или авто. Эти средства ИП может использовать как для бизнеса, так и в личных целях.

В такой ситуации в процессе проверки будет уделено внимание направлению деятельности ИП, а также особенностям применения имущества. Другими словами, если предприниматель купил квартиру, а после передал ее в аренду (с регистрацией кода в ЕГРИП), продажа недвижимости будет облагаться доходом ИП.

Если предприниматель продает личную квартиру, где проживает он и его семья, полученный доход будет отнесен к личной прибыли. При этом взимается классический НДФЛ.

Аналогичный подход характерен и для машины. Если транспортное средство применялось для перевозки грузов, что является основной деятельностью ИП, продажа автомобиля признается, как предпринимательский доход. В случае применения транспортного средства для личных поездок, физическое лицо будет платить НДФЛ.

Как продать имущество после закрытия ИП?

Сложнее обстоит ситуация, когда требуется продажа приобретенного ранее имущества уже после закрытия ИП.

Здесь речь идет не об обычной приостановке деятельности, а о полноценном закрытии бизнеса с последующим удалением записи из ЕГРИП, а также получением на руки соответствующего документа. В такой ситуации продажа активов подпадает под НДФЛ, а именно 13% от полученного дохода.

Это связано с тем, что после закрытия ИП продажу осуществляет уже обычный гражданин, а предпринимателя уже нет. Следовательно, налог выплачивается с учетом главы 23 НК РФ.

Кроме того, не имеет значения, сколько прошло времени после закрытия ИП, а также, какой режим выплаты налогов применялся ранее, во время ведения активной деятельности. Также не важен период, который ИП владел имуществом. Во всех случаях платится только НДФЛ, без вариантов. Какие-либо имущественные вычеты в этом случае исключены.

Тонкости продажи личного имущества

Если ИП распродает активы, которые никак не могли применяться в предпринимательской деятельности (например, дачный домик), все процедуры проводятся с позиции физлица (обычного гражданина без статуса ИП). Следовательно, полученная прибыль подпадает под НДФЛ. Интересно, что в таком случае допускается применение налоговых вычетов. Здесь имеются следующие варианты:

- Если активы были во владении гражданина от 3-х лет и больше, размер вычета будет равен объему средств, полученных в результате продажи. Это значит, что выплачивать НДФЛ не потребуется.

- Если имущество находилось в пользовании менее 3-х лет, допускается вычет по одной из следующих схем. Первая — по объему затрат на покупку товара, которые подтверждены документально. Вторая — в размере миллиона рублей. Актуально для покупки крупных объектов, таких как земля, дача или прочее имущество в случае потери или отсутствия документов.

Если вычет не перекрывает прибыль от продажи, с разницы выплачивается НДФЛ. Как было сказано ранее, ставка налога составит 13%.

Итоги

При продаже имущества предприниматель должен обращать внимание на множество факторов. В частности, сделка по реализации активов ИП должна осуществляться от имени предпринимателя. Это значит, что в договоре купли-продажи в роли продавца указывается ИП. При этом платеж должен поступать на расчетный счет, а не на личный аккаунт гражданина.

Если по бумагам продажи активов произведена от лица обычного физлица или прибыль была зачислена на его счета, а имущество использовалось для деятельности только косвенно, все это дает право проверяющему органу истребовать выплаты НДФЛ в полном объеме. При этом заявление имущественного вычета исключено, ведь активы задействованы в деятельности ИП.

Если осуществляется продажа имущества, которое задействовалось непосредственно в бизнес-деятельности, продажа осуществляется от лица предпринимателя. Один из примеров — покупка машины, которая используется для доставки товаров клиентов. Если транспортное средство используется только для личных целей, его продажа будет расценена как от имени физлица.

https://www.youtube.com/watch?v=hmASx_7V1GY

Попытки обмана обязательно будут выявлены. Так, если квартира сдавалась в аренду, при реализации жилья на получение налогового вычета рассчитывать не приходится. Налог придется выплачивать с позиции УСН или общего режима.

Существуют и другие ситуации. К примеру, ИП купил несколько авто, оформил их на свое имя, а после реализовал ТС. Проверяющий с большой вероятностью обнаружит, что авто покупались с целью перепродажи.

Следовательно, налог придется платить с позиции ИП.

Как видно из статьи, к каждой ситуации стоит подходить индивидуально. Выше описаны только общие подходы продажи имущества до и после закрытия ИП.

Но здесь существует множество нюансов, связанных с типом активов, особенностями оформления документов и прочими нюансами.

Проверяющие органы интересует только одно — заплачен налог полностью или нет, а также сделано ли это с соблюдением законодательства.