Упрощённая система налогообложения в варианте «Доходы» — самый популярный налоговый режим у малого бизнеса.

Другое название этой системы – «УСН 6 процентов», потому что стандартная налоговая ставка здесь составляет всего 6% от полученных доходов.

Но и эту рассчитанную сумму налога можно дополнительно уменьшить за счёт страховых взносов, которые ИП платят за себя, а работодатели – за работников. Узнайте, как уменьшить налог на страховые взносы на примере наших расчётов.

- Нормативная база

- Как уменьшить налог на УСН для ИП без работников

- Как уменьшать налоговые платежи на УСН ИП с работниками

- Уменьшение налога усн у ип с работниками

- Уменьшение налоговой пошлины на «упрощенке» – важные условия

- Как уменьшить налог на страховые взносы для ИП на УСН 6% без работников

- Пример расчета ежеквартальных платежей для типа налогообложения под 6% без штата сотрудников

- Вопрос-ответ по теме

- Уменьшение налога УСН на сумму страховых взносов в 2021 году

- Уменьшение налога УСН на сумму страховых взносов в 2021 году

- Как уменьшить налог на страховые взносы для ИП на УСН 6% с работниками

- Пример расчета налога для типа налогообложения под 6% с сотрудниками

- Правила уменьшения налоговой пошлины по «упрощенке» для предприятий с прибылью свыше 300 тыс

- Пример расчета: как вычесть 1% со сверхдохода

- Спорные ситуации и нюансы

- «Доходы минус расходы»

- Пример расчета налога при ставке 15%

- Каким образом происходит уменьшение налога при УСН?

- На какие выплаты возможно сократить налог

- Как провести уменьшение налога УСН на сумму страховых взносов организациям и ИП с работниками

- Как сократить налог по упрощенке «доходы» 6 процентов без работников

- Как отражается налог к уменьшению в декларации по УСН

- Возможно ли уменьшение минимального налога УСН на страховые взносы

- Итоги

Нормативная база

Для начала немного теории, которая позволяет плательщикам УСН 6 процентов уменьшать рассчитанный налог вплоть до нуля. Возможность учитывать суммы уплаченных страховых взносов в 2021 году для УСН предоставлена статьей 346.21 НК РФ.

Вот то самое положение из этой статьи: «Налогоплательщики, выбравшие в качестве объекта налогообложения доходы, уменьшают сумму налога (авансовых платежей по налогу), исчисленную за налоговый (отчётный) период, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) в данном налоговом (отчётном) периоде».

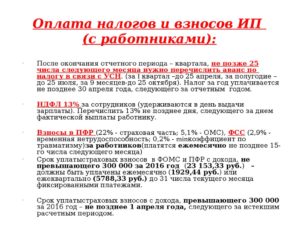

Налоговым периодом для ИП на УСН 6 % является календарный год, а отчётными, по итогам которых надо рассчитать и заплатить авансовые платежи, признаются периоды: первый квартал, полугодие и 9 месяцев. Сроки уплаты авансовых платежей — не позднее 25-го числа месяца, следующего за отчётным периодом (25 апреля, июля, октября соответственно).

Если плательщик УСН Доходы в течение отчётного периода уплатил страховые взносы за себя или за работников, то рассчитанный авансовый платёж можно уменьшить.

Причём, уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников производится в особом порядке – уменьшать авансовый платеж они могут на все уплаченные взносы.

Если же у предпринимателя есть наёмные работники, то уменьшать налог разрешено не более, чем на 50%. Указание на это есть в той же статье 346.21 Налогового кодекса.

Мы не случайно рассматриваем уменьшение налоговых платежей за счёт уплаченных страховых взносов только для упрощённой системы в варианте «Доходы». Дело в том, что при выборе УСН Доходы минус расходы налогоплательщик вправе только учитывать уплаченные взносы в своих расходах, но не может уменьшать сами налоговые платежи.

Как уменьшить налог на УСН для ИП без работников

Сначала рассмотрим уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП без работников. Покажем, как уменьшить рассчитанные налоговые платежи на конкретном примере.

Пример

Предприниматель, выбравший УСН Доходы, самостоятельно оказывает бытовые услуги населению. За 2021 год им был получен доход в 937 000 рублей. Какие налоги и взносы он должен заплатить при таких доходах?

Сумма налога для ИП на УСН 6% составит (937 000 * 6%) 56 220 рублей. Кроме того, предприниматель должен платить за себя страховые взносы. Расчёт страховых взносов в 2021 году для УСН производится так: минимальный фиксированный взнос в размере 32 385 рублей плюс дополнительный взнос (1% от суммы дохода свыше 300 000 рублей) 6 370 рублей, всего 38 755 рублей.

На первый взгляд, можно предположить, что общая сумма для уплаты в бюджет будет равна 38 755 рублей взносов плюс 56 220 рублей налога и авансовых платежей. Итого, 94 975 рублей.

Однако упрощёнка 6 процентов для предпринимателя без работников позволяет уменьшать налог, который был начислен. В результате, ИП заплатит в бюджет вместе со взносами всего 56 220 рублей, только делать это надо правильно.

https://www.youtube.com/watch?v=el8rwFKdMW4

Хотя для уплаты взносов за себя установлен один срок (не позднее 31 декабря), но чтобы сразу уменьшать рассчитанные 6 процентов для ИП, взносы стоит платить частями каждый квартал. В таблице отражены суммы доходов и уплаченных взносов по отчётным периодам нарастающим итогом, как это установлено статьей 346.21 НК РФ.

| Отчётный (налоговый) период | Доход нарастающим итогом | Уплаченные взносы нарастающим итогом |

| Первый квартал | 135 000 | 8 000 |

| Полугодие | 418 000 | 16 000 |

| Девять месяцев | 614 000 | 24 000 |

| Календарный год | 937 000 | 38 755 |

*Примечание: дополнительный 1%-ный взнос можно уплатить и позже, до 1 июля 2021 года, но предприниматель перечислил всю сумму в текущем году.

Теперь, на примере этих данных, посмотрим, как происходит начисление и уменьшение авансовых платежей и налога по итогам года за счёт уплаченных взносов.

- За первый квартал: 135 000 * 6% = 8 100 минус уплаченные взносы 8 000, к оплате остаётся 100 руб.

- За полугодие рассчитанный платеж составит 418 000 * 6% = 25 080 р. Отнимаем взносы, уплаченные за полугодие, и уплаченный аванс за первый квартал: 25 080 – 16 000 – 100 = 8 980 руб. останется доплатить в бюджет.

- За девять месяцев рассчитанный налог составит 614 000 * 6% = 36 840 р. Уменьшаем на уплаченные взносы и авансы: 36 840 – 24 000 – 100 – 8 980 = 3 760 руб. Перечислить их надо успеть до 25-го октября.

- По итогам года считаем, сколько предпринимателю надо доплатить до 30 апреля: 937 000 * 6% = 56 220 — 38 755 — 100 — 8980 — 3760 = 4 625 руб.

Ещё раз проверим правильность расчетов. Всего было уплачено:

- авансовые платежи по итогам отчётных периодов: (100 + 8980 + 3760) 12 840;

- оставшийся налог по итогам года 4 625;

- взносы за весь год 38 755.

Получаем, что действительно все платежи в бюджет составили сумму 56 220 рублей, а не 94 975 рублей, как могло показаться на первый взгляд.

А каким был бы расчёт, если бы авансовые платежи на УСН по итогам отчётных периодов не уменьшались, потому что предприниматель заплатил взносы за себя одной суммой в конце года – 30 декабря?

В этом случае авансовые платежи вносятся каждый отчётный период в полном размере, т.е. вместо 12 840 рублей по итогам девяти месяцев ИП перечислит 36 840 рублей. Оставшийся налог (56 220- 36 840) = 19 380 уменьшается на разово уплаченную сумму взносов 38 755 рублей, в результате возникает переплата налога на 19 375 рублей.

Чтобы вернуть эту сумму, надо после сдачи годовой декларации подать в налоговую инспекцию заявление о возврате переплаты или зачёте её в счёт будущих платежей.

В некоторых случаях при этом есть риск инициировать налоговую проверку.

Получается, что если предприниматель на УСН платит за себя страховые взносы в конце года одной суммой, то он авансирует бюджет плюс привлекает внимание налоговых органов.

Для удобства оплаты налогов и страховых взносов советуем открыть расчётный счёт. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта.

*акция с Альфа-Банком действует до 30.11.2021

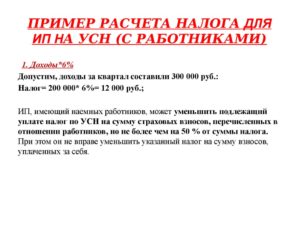

Как уменьшать налоговые платежи на УСН ИП с работниками

Если предприниматель нанимает работников, то авансовые платежи и сам налог можно уменьшить на сумму взносов, но не более, чем на 50%. При этом разрешено учитывать взносы, уплаченные не только за себя, но и за работников.

В общем случае ставка страховых взносов за работника составляет 30% от зарплаты и других платежей:

- на пенсионное страхование – 22%;

- на медицинское страхование – 5,1%;

- на социальное страхование – 2,9%.

Кроме того, надо уплатить взносы в ФСС, тариф которых, в зависимости от класса профессионального риска вида деятельности ИП, составляет от 0,2% до 8,5%.

Однако многие предприниматели на УСН платят за работников пониженный тариф страховых взносов в 2021 году. Конкретные виды деятельности по ОКВЭД, для которых действует эта льгота, указаны в статье 427 (5) НК РФ.

Среди них многие виды производств, образование, строительство, персональные и социальные услуги и др.Такие работодатели платят за работников только 20% на пенсионное страхование.

А вот предприниматель из нашего примера не имеет права на пониженные тарифы взносов за работников, потому что не занимается льготными видами деятельности.

Пример

За 2021 год ИП с работником заработал 1 780 450 рублей. Отразим получение доходов и уплаты взносов за себя и за работника в этой таблице.

| Отчётный (налоговый) период | Доход нарастающим итогом | Уплаченные взносы нарастающим итогом |

| Первый квартал | 335 000 | 18 000 |

| Полугодие | 820 200 | 36 000 |

| Девять месяцев | 1 340 250 | 54 000 |

| Календарный год | 1 780 450 | 78 790 |

Рассчитанный налог с учётом авансовых платежей в этом примере составит 1 780 450 * 6% = 106 827 рублей, а взносов за ИП и за работника уплачено на сумму 78 790.

С учётом ограничения в 50% рассчитанный налог можно уменьшить только до (106 827/2) 53413,5 рублей, хотя уплаченные взносы больше этой суммы.

Как видим, финансовая нагрузка ИП-работодателя на УСН выше не только за счёт взносов за работников, но и из-за ограничения налоговой льготы.

https://www.youtube.com/watch?v=PULzZVVazi0

Если у вас еще остались вопросы или вы хотите получить совет от профессионала, мы можем предложить бесплатную консультацию по налогообложению от 1С:

Уменьшение налога усн у ип с работниками

«Упрощенка» – выгодная система налогообложения. Итоговая отчетность вместо ежеквартальной, экономия на отчислениях в ИФНС при грамотно подобранном объекте налогообложения – все это снижает налоговое давление, оказываемое на предпринимателей.

Но есть и еще один плюс – возможность вычесть из насчитанной к уплате в ИФНС суммы уже уплаченные отчисления и существенно сократить расходы.

Поэтому рассмотрим такую актуальную тему, как уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП.

Уменьшение налоговой пошлины на «упрощенке» – важные условия

Самое главное, что следует знать всем предпринимателям на «упрощенке» – уменьшить налоговую пошлину можно только на те перечисления в государственные фонды, которые уплачены в расчетном периоде.

То есть понизить авансовый платеж можно лишь при совпадении двух следующих показателей:

- Периода, за который вносится платеж – первые 3 месяца, 6, 9 и 12 месяцев. Представим, что это первое полугодие.

- Периода, в котором уже были произведены отчисления независимо, были они уплачены за этот срок или вообще за давний. В вышеуказанном случае они должны быть внесены по 30 июня.

Еще один пример: если платеж в ПФ был оплачен до 30 марта (конец первого квартала), то на сумму выплаты можно сократить все 4 платежа. Поскольку эта дата входит и в квартал, и в первое полугодие, и в 9 месяцев, и в 12 месяцев.

Вывод: взносы желательно вносить каждый квартал, чтобы сэкономить на платежах за каждый период. Или же внести все полагающиеся пошлины в конце первых трех месяцев.

Виды перечислений в бюджет, размер которых можно вычесть из платежей по «упрощенке», зависят от типа фирмы – с сотрудниками либо без них. А принцип, по которому осуществляются вычеты, от вида выбранного объекта. При объекте 6% минимизация налоговой пошлины осуществляется за счет вычета пенсионных отчислений, доходы/расходы – путем внесения их в графу расходов.

Как уменьшить налог на страховые взносы для ИП на УСН 6% без работников

Сразу рассмотрим первый и самый главный вопрос: может ли ИП уменьшить налог по УСН на фиксированные взносы.

Все права и обязанности налогоплательщика на «упрощенке» регулируются статьей 346.21. В ней есть пункт 3.1., согласно которому субъекты индивидуального предпринимательства, деятельность которых не потребовала привлечения наемных работников и облагается по объекту 6%, могут уменьшить налоговую пошлину на сумму выплаченных фиксированных сборов.

Ограничений на вычет нет. То есть уменьшение налога на сумму взносов в ПФР для ИП возможно на 100%, даже если к выплате останется 0 рублей.

Уменьшение налога для ИП на УСН 6 процентов без работников в 2021 году возможно на размер выплат:

- В ПФ, внесенных за себя в минимально установленном размере;

- В фонд мед. страхования, уплаченных также в минимальном объеме;

- В пенсионный фонд, внесенных в размере 1% с прибыли свыше 300 тыс. р.

Иные виды выплат, к примеру, по страхованию на добровольной основе, не учитываются.

Пример расчета ежеквартальных платежей для типа налогообложения под 6% без штата сотрудников

Для удобства расчета авансов по упрощенному налогообложению под шесть процентов можно воспользоваться следующей формулой:

(Доход) х 6% – (Перечисления в ПФР) – (Внесенные авансы)

Рассмотрим на практике, как применить уменьшение налога на страховые взносы для ИП без работников на УСН доходы 6% в 2021 году в расчетах платежей, представив все исходные данные в таблице:

Вопрос-ответ по теме

ИП с объектом НО УСН «доходы» 6%. Доход за год 20017 – 10000000 руб. ИП с работниками. Можно ли уменьшить налог за 2021 г на следующие взносы: — личные взносы за ИП 23 400 руб пенсионное, 4590 руб медицинское страхование.

— взносы за работников на пенсионное, социальное, медицинское страхование и травматизм за год общая сумма за год 152 000 руб. — 1% с доходов свыше 300 тыс. руб. 10 000 000-300 000=9 700 000*1%=97000 руб. Можно ответ с примером.

И ссылки на законодательство.

https://www.youtube.com/watch?v=HVSgbp_RLwc

Налог по УСН за 2021 год вы можете уменьшить на взносы, уплаченные в 2021 году. Это касается как взносов ИП, так и его работников. Правило следует из подпункта 1 пункта 3.1 статьи 346.21 НК. При этом вы можете уменьшить налог и на взносы за прошлые годы, которые платили в 2021 году.

То есть вы сможете уменьшить налог на личные взносы ИП, которые заплатите до 1 января. Учтите также, что чиновники перенесли срок уплаты дополнительного взноса за 2021 год – с 1 апреля на 1 июля (ФЗ от 27.11.2021 № 335-ФЗ). Но вам выгодней заплатить часть допвзноса в этом году, чтобы списать при расчете налога.

Срочная новость для всех предпринимателей: Банки изменили правила работы с ИП. Подробности читайте в журнале «Упрощенка»

Также учтите лимит уменьшения налога – 50% (ст. 346.21 НК).

Например, ставка по УСН у вас 6%. Налог равен 600 000 руб. (10 млн х 6%). В вашем случае налог можно уменьшить не более чем на 300 000 руб. Например, вы заплатили в 2021 году взносы работников на 100 000 руб.

А личные взносы, которые заплатили в 2021 году, равны 27 990 руб. Тогда налог равен к уплате 472 010 руб. (600 000 – 100 000 – 27 990). Но вы можете заплатить часть взносов работников за декабрь или доп. взнос в 2021 году.

И тогда сможете уменьшить налог еще больше – максимум до 300 000.

Уменьшение налога УСН на сумму страховых взносов в 2021 году

«Упрощенка» – выгодная система налогообложения. Итоговая отчетность вместо ежеквартальной, экономия на отчислениях в ИФНС при грамотно подобранном объекте налогообложения – все это снижает налоговое давление, оказываемое на предпринимателей.

Но есть и еще один плюс – возможность вычесть из насчитанной к уплате в ИФНС суммы уже уплаченные отчисления и существенно сократить расходы.

Поэтому рассмотрим такую актуальную тему, как уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП.

Уменьшение налога УСН на сумму страховых взносов в 2021 году

«Упрощенка» – выгодная система налогообложения. Итоговая отчетность вместо ежеквартальной, экономия на отчислениях в ИФНС при грамотно подобранном объекте налогообложения – все это снижает налоговое давление, оказываемое на предпринимателей.

Но есть и еще один плюс – возможность вычесть из насчитанной к уплате в ИФНС суммы уже уплаченные отчисления и существенно сократить расходы.

Поэтому рассмотрим такую актуальную тему, как уменьшение налога УСН на сумму страховых взносов в 2021 году для ИП.

Как уменьшить налог на страховые взносы для ИП на УСН 6% с работниками

Если бизнесмен привлек к труду работников, в силу вступает совсем другое правило – уменьшить отчисления в ИФНС можно на внесенные в ПФ средства за сотрудников, правда не более чем на 50% от подлежащей к оплате суммы.

Может ли бизнесмен уменьшать налог на сумму своих взносов? Да, если снижение произойдет менее чем вполовину от первоначальной цифры.

Денежные средства за себя в ФСС бизнесмен вносить не обязан. Поэтому даже если он встанет на учет в ФФС, сокращения налоговой нагрузки не произойдет. Добровольные сборы вычтены не будут.

Уменьшение налога на страховые взносы для ИП с работниками на УСН доходы 6 процентов в 2021 году возможно на размер выплат:

- Фиксированных за себя;

- Страховых за привлеченных к труду сотрудников;

- Больничных за 3 первых дня, которые оплачивает работодатель из своего бюджета;

- По добровольному страхованию для работников на случай утери ими трудоспособности.

- Также можно уменьшить налог по УСН для ИП с доходом свыше 300000 на взносы в ПФР 1%.

Ставки на взносы в бюджетные либо внебюджетные фонды, действующие в России в 2021, остались такими, как в 2021. Их можно узнать в НК РФ или у любого налоговика.

Пример расчета налога для типа налогообложения под 6% с сотрудниками

Формулу для подсчета пошлины к оплате за отчетный период можно представить так:

(Прибыль) х (6%) – (Вычеты) – (Уже оплаченные авансовые пошлины)

Но к оплате не может быть начислено меньше величины:

(Прибыль) х 6% х 50%

К примеру, фирма функционирует в Москве по «упрощенке» со ставкой 6% и имеет небольшой штат сотрудников. Руководитель фирмы вносит средства в пенсионный фонд ежеквартально. Представим все исходные данные в таблице:

| Первый квартал | 20 000 | 11 000 |

| Полугодие | 35 000 | 11 000 |

| 9 месяцев | 60 000 | 14 900 |

| 12 месяцев | 240 000 | 16 700 |

Рассчитываем, сколько нужно уплатить:

- Квартал = 20 000 – 11 000 = 9 000.

- Полугодие = 35 000 – 22 000 – 9 000 = 4 000. Но это более 50%, поэтому к выплате 35 000 х 0,5 = 17 500.

- З квартала = 60 000 – 36 900 – 26 500 = -3 400. Вновь пересчитываем: 60 000 х 0,5 = 30 000.

- Год = 240 000 – 53 600 – 56 500 = 129 900. Это больше 50% от 240 000 руб., поэтому к уплате берем к оплате столько, сколько насчитали.

Правила уменьшения налоговой пошлины по «упрощенке» для предприятий с прибылью свыше 300 тыс

Бизнесмен, прибыль которого превысит максимально допустимую границу в 300 000, должен внести в ПФ 1% с суммы превышения прибыли. То есть если прибыль составила 448 500, то бизнесмен дополнительно вносит в ПФ 1 485. (448 500 – 300 000 х 1%).

Согласно закону от 4 июля 2009 г. и фиксированные отчисления в фонды, и высчитываемые из прибыли свыше 300 000 являются фиксированными. Уменьшает ли налог для ИП на УСН уплаченный в ПФ 1% с дохода свыше 300000 рублей в 2021 году? Да, поскольку налогоплательщик вправе уменьшать его на фиксированные величины.

Пример расчета: как вычесть 1% со сверхдохода

Рассмотрим на примере уменьшение УСН на сумму страховых взносов в 2021 году для ИП, заплативших 1 процент с доходов в ПФР.

https://www.youtube.com/watch?v=IZAMAulNol8

Условия для расчетов возьмем следующие:

- За первые 90 дней доходный капитал составил 200 000, в ПФР уплачено 6 997 р.

- За 6 месяцев деятельности индивидуальный предприниматель заработал прибыль в размере 340 000, что больше минимальных 300 000. Поэтому он дополнительно внес в ПФР 400 (40 000 х 1%). Выплаты составили 6 997. Всего выплачено = 6 997 + 400 = 7 397.

Рассмотрим, как будет рассчитываться аванс за эти 2 срока:

- 200 000 х 0,06 – 6 997 = 5 003 к оплате;

- 340 000 х 0,06 – 5 003 – 10 997 = 4 400 к оплате.

Спорные ситуации и нюансы

При расчете аванса предприниматели могут столкнуться с рядом вопросов, поэтому рассмотрим некоторые нюансы уменьшения пошлины более подробно:

| Может ли ИП уменьшить налог по УСН на сумму страховых взносов за себя или работников, уплаченных за прошлые годы? | Да, поскольку важна только дата фактической уплаты. |

| Налогоплательщик принял на работу одного человека в середине отчетного года. Как изменится порядок расчетов? | Как только предприниматель произведет выплату физ. лицу, он будет причислен к работодателям. Право уменьшать пошлину более чем на 50% будет утеряно с этой секунды и до конца года. |

| Налогоплательщик уволил весь штат, когда он сможет перейти на вычет страховой оплаты в 100% размере? | Только с нового налогового года. |

| Допустимо ли вычитать внесенные в бюджет денежные средства за давно истекший год, если бизнесмен перешел на «упрощенку» только в этом? | Да, важен только период, в рамках которого была совершена выплата. |

| Можно ли уменьшить налог на страховые взносы для ИП на УСН доходы на 100%, если в фирме числится всего один сотрудник, который находится в декрете? | Да, поскольку бизнесмен может являться работодателем только при осуществлении фактических расчетов с физ. лицами. Наличие работников независимо от их количества не служит поводом для отказа в использовании 100% вычетов. |

«Доходы минус расходы»

Лица, занимающиеся индивидуальным предпринимательством на режиме 15%, экономят на вычетах выплат абсолютно по-другому принципу. Все страховые и пенсионные уплаты за себя и работников следует включить в графу расходов предприятия. Благодаря этому размер налоговых переплат сократится, поскольку для исчисления налоговых пошлин по объекту 15% используется формула:

(Прибыль) – (Затраты фирмы)

Последнее значение формулы распишем подробнее:

(Расходы фирмы) = (Расходы на бизнес) + (Отчисления) + (1% с превышения прибыли)

Процентных ограничений нет. Включать в затраты можно всю уплаченную в фонды сумму. Правда она должна быть уплачена в том периоде, за который хочется снизить аванс. Поэтому рассчитываться по страховым и пенсионным отчислениям лучше ежеквартально, как и в случае с рассмотренным ранее объектом.

Пример расчета налога при ставке 15%

Рассмотрим на примере уменьшение на взносы за себя для ИП доходы минус расходы. За начальные данные примем следующие:

- Налогоплательщик начал работать на объекте под 15% и получил годовую прибыль в размере 578 000 р.;

- Расходы на бизнес составили 248 000;

- В пенсионный фонд начислено – 21 345;

- Плюс бизнесмен выплатил 1% в ПФР за сверхдоход, доплата составила 2 780 р.

К уплате за 12 мес. = (578 000 – 248 000 – 21 345 – 2 780) х 15% = 45 881 р.

Можно сделать вывод: режим 15% выгоден для учредителей фирм с высоким уровнем расходов. К примеру, на этом режиме разрешено вычитать стоимость товаров, закупаемых для перепродажи.

Подходит он и для тех, чей проект приносит прибыль неравномерно, поскольку убыток также разрешается заносить в расходы. У налогоплательщиков на объекте под 6% нет такой привилегии, они должны вносить отчисления, даже если доходность не будет превышать 0.

Каким образом происходит уменьшение налога при УСН?

Уменьшение налога УСН — вопрос, интересующий предпринимателей и организации на упрощенке. Какие возможности для этого дает налоговое законодательство и какие нюансы необходимо учесть спецрежимникам на УСНО, читайте в предлагаемой ниже статье.

На какие выплаты возможно сократить налог

Как провести уменьшение налога УСН на сумму страховых взносов организациям и ИП с работниками

Как сократить налог по упрощенке «доходы» 6 процентов без работников

https://www.youtube.com/watch?v=4ElbIB4Po0s

Как отражается налог к уменьшению в декларации по УСН

Возможно ли уменьшение минимального налога УСН на страховые взносы

Итоги

На какие выплаты возможно сократить налог

Для тех субъектов, кто решил применить УСНО, существуют 2 варианта выбора объекта:

- «доходы минус расходы» 15% — определение налоговой базы с учетом понесенных затрат;

- «доходы» 6% — облагаемой базой является вся выручка без учета произведенных издержек.

Непосредственно сделать уменьшение налога УСН ИП и организаций возможно только при варианте «доходы». Для этого из уже рассчитанной суммы налога вычитаются некоторые платежи, которые имели место по факту в том же отчетном периоде (п. 3.1 ст. 346 21 НК РФ). Это:

- обязательные взносы на пенсионное, медицинское и соцстрахование по материнству, уплаченные с начислений работникам по найму и ИП за себя при отсутствии наемных сотрудников;

- оплаченные за счет средств работодателя больничные пособия, за исключением несчастных случаев и производственных травм;

- торговый сбор;

- платежи по ДМС при определенных условиях (страховые организации должны иметь лицензии, сумма выплат работнику не может быть выше размера больничного пособия согласно ст. 7 закона от 29.12.2006 № 255-ФЗ).

Субъекты на 15% УСНО фиксируют свои затраты в КУДиР кассовым методом. Страховые взносы и оплата больничных листов учтены в этих затратах и не могут вторично вычитаться из налога.

Как провести уменьшение налога УСН на сумму страховых взносов организациям и ИП с работниками

Делая расчет аванса или самого налога, нужно помнить о следующем:

- учитываются только те платежи страховых взносов, которые фактически были произведены в течение отчетного времени;

- вычитание может делаться только в размере начисленных сумм взносов, переплата не может быть учтена в данном случае;

- оплата задолженности в фонды, образовавшейся за прошлые годы, может быть принята к сокращению налога;

- применить данный способ можно, только используя те суммы страховых выплат, которые были начислены во время деятельности упрощенки.

Таким образом, формула авансового платежа упрощенца будет включать уменьшение налога по УСН на страховые взносы и выглядеть так:

Налог УСН = Доход × Ставка – Оплата во внебюджетные фонды – Уже сделанные авансы за отчетный промежуток времени

Законодательством предусмотрен лимит суммы, подлежащей вычитанию. Для ООО на УСН и ИП с наемными сотрудниками он составляет 50%. То есть уменьшение налога УСН «доходы» ИП с работниками в данном случае можно сделать на произведенные взносы, не превышающие половину суммы рассчитанного налога для упрощенца.

Также нужно обратить внимание на то, что вычитать можно только суммы перечислений, уплаченные за тех сотрудников, которые были задействованы в видах деятельности, находящихся на спецрежиме. Если работники выполняют функции, относящиеся к разным системам налогообложения, то ведется раздельный учет расходов и доходов, включая страховые взносы для уменьшения налога УСН — доходы с работниками.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Как сократить налог по упрощенке «доходы» 6 процентов без работников

Уменьшение налога УСН «доходы» ИП без работников делает только с себя в фиксированной минимальной сумме в полном объеме при условии уже произведенных перечислений страховых взносов:

- во внебюджетные фонды предпринимателем за себя — 27 990 руб. за 2021 год (23 153,33 руб. за 2021 год);

- в Пенсионный фонд за себя в размере 1% от дохода — больше 300 000 руб.

В результате к уплате может получиться ноль. Если сумма, уплаченная во внебюджетные фонды, превышает авансовый платеж, то возмещение или перенос переплаты для зачета в следующем году законом не предусмотрены.

Рекомендуется фиксированные платежи в фонды проводить ежеквартально, чтобы уже в течение года учитывать эту сумму и не переплачивать налог.

Узнать больше о лимите уплаты страховых взносов можно здесь.

Как отражается налог к уменьшению в декларации по УСН

Чтобы были учтены расходы, разрешенные законодательством для вычета из налога, их необходимо показать в декларации по упрощенке в специальном для этого разделе 2.1.1, в котором проводится расчет при объекте «доходы».

В строках 130–133 нужно записать только суммы рассчитанных авансов нарастающим итогом за год.

https://www.youtube.com/watch?v=Rh1T7EeJIns

Строки 140–143 должны включать фактически уплаченные суммы во внебюджетные фонды, оплаты по больничным листам, которые разрешены как допустимые расходы для вычитания из налога.

Если имеются наемные работники, то строки 140–143 не могут быть больше половины соответствующих строк 130–133. Если работников у ИП нет, то в случае, когда взносы превышают рассчитанный налог, данные этих строк равны сумме сбора в бюджет.

В разделе 2.1.2 указывается величина торгсбора, которая также приводит к уменьшению налога УСН 6 процентов (п. 8 ст.346.21 НК РФ) при условии, что лицо состоит на учете как плательщик данного сбора.

Возможно ли уменьшение минимального налога УСН на страховые взносы

Если компания или предприниматель находится на спецрежиме с обложением 15%, то упрощенец обязан фиксировать данные своей коммерческой деятельности в книге доходов и расходов.

Если расходы окажутся значительными и налог составит меньше 1% от общей суммы дохода за весь отчетный период, то сумма налога должна быть уплачена исходя из правила минимального налога — 1% от всей выручки, даже если результатом деятельности явились убытки.

Налог при УСН исчисляется по результатам деятельности за год. Для компаний и ИП с УСН по ставке 15% рассчитываются 2 платежа:

- обычный — по схеме вся выручка за вычетом произведенных затрат, умноженная на ставку;

- минимальный — 1% от выручки.

Если обычный налог оказался меньше минимального, то к оплате принимается минимальный налог, из которого никоим образом не вычитается сумма произведенных выплат в фонды.

Однако следует знать, что:

- разницу между обычным и минимальным налогами можно будет включить в расходы по результатам следующих отчетных лет;

- при фактической оплате минимального платежа учитываются авансовые взносы в бюджет, сделанные в течение отчетного года, переплата засчитывается для оплаты авансовых платежей в следующем году.

Подробнее о расчете налога при упрощенке читайте в статье «Единый налог при упрощенной системе налогообложения УСН».

Итоги

Хозсубъектам, применяющим упрощенку, необходимо знать о возможности уменьшения налога УСН «доходы» и правилах его применения, чтобы вовремя облегчить налоговое бремя и использовать деньги в своем бизнесе.