Расчетные счета необходимы ЮЛ и ИП для осуществления финансовых операций, а именно для проведения безналичного расчета. Через них производятся операции, сопряженные с предпринимательской деятельностью: расчеты с партнерами, выплаты зарплат, компенсаций, получение платежей от клиентов.

Блокировка р/с – достаточно распространенная ситуация.

Вне зависимости от причин, которые привели к подобному итогу, расстраивается вся финансовая деятельность предприятия, приостанавливается множество важнейших процессов: невозможно снять средства на ведение хозяйственных дел и произвести оплату по своим обязательствам.

В итоге нарушаются договорные обязательства, компания не может полноценно продолжать свою работу. Поэтому так важно знать распространенные причины блокировки и порядок действий по снятию ареста.

- Что представляет собой арест р/с?

- Перечень причин для блокировки р/с самим банком

- Что нужно сделать для разблокировки счета?

- Можно ли забрать средства с арестованного р/с?

- Резюмируем

- Блокировка расчетного счета банком: причины, сроки + как устранить

- Причины блокировки счета банком

- Блокировка счета финмониторингом

- Как узнать, по какой причине заблокирован счет

- Как оплатить налоги, если счет заблокирован

- Как разблокировать расчетный счет

- Сроки снятия блокировки

- Как вывести деньги с заблокированного счета

- Судебная практика по блокировкам счетов

- Почему банк может заблокировать ваш расчетный счет?

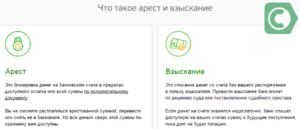

- Что такое блокировка?

- Причины блокировки счетов

- На какой срок блокируется счет в банке?

- Действия клиента для разблокировки счета

- Заблокировали счет в банке юридическому лицу — причины

- Блокировка расчетного счета: что это и кому грозит

- Основания для налоговой блокировки счетов

- Как снять блокировку, осуществленную по решению ИФНС

- Причины блокировки счетов по закону 115-ФЗ

- Как разблокировать счет по закону 115-ФЗ

- Что делать, чтобы узнать, заблокирован ли счет

- Итоги

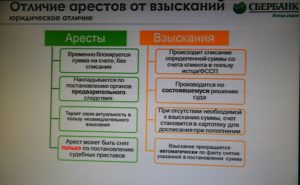

Что представляет собой арест р/с?

Арест расчетных счетов предполагает полное прекращение операций по расходованию средств, находящихся на счету. Становится невозможно вывести или перевести деньги. Одновременно с этим средства продолжают поступать на р/с в стандартном режиме. Просто так заблокировать счет нельзя. Для этого нужны веские причины.

- Арест может накладываться налоговой службой. Актуально это при наличии задолженностей по налоговым сборам, подозрениях ФНС о нелегальности источников зачисляемых средств. Право налоговой службы блокировать счет изложено в статье 72 НК РФ. Данный метод считается эффективным для воздействия на должника. Владельцу предприятия под угрозой остановки всех предпринимательских процессов придется оплатить все налоги.

- Еще один вариант ареста – наличие задолженности. Сам по себе долг к блокировке не приводит. Заморозка счетов производится на основании исполнительного листа. Получить его можно через суд. Средства с р/с идут на погашение имеющейся задолженности. Если на счет будут поступать средства, они также будут направлены в счет долга.

- Само банковское учреждение может блокировать счет при наличии факторов, указывающих на отмывание средств компанией. Основаниями для подозрения могут стать большие поступления в иностранной валюте, частый перевод частным лицам или иным организациям, переводы на счета лиц, деятельность которых признана экстремистской или террористической.

Перечень причин для блокировки р/с самим банком

В каждом банковском учреждении есть служба мониторинга, занимающаяся контролем над контрагентами и проводимыми операциями. Если зафиксированы нарушения, принять решение о блокировке может сам банк. Арест накладывается при наличии следующих обстоятельств:

- Обнаружены признаки присутствия в организации номинального директора. К примеру, таким признаком можно считать статус директора нескольких компаний у одного лица.

- Сомнительные операции, осуществляемые по р/с. Операции признаются сомнительными в том случае, если они расходятся с имеющимися документами или же подтверждающих бумаг и вовсе нет. Подозрения может вызвать несоответствие кодам ОКВЭД, некорректный платеж, отсутствие указаний касательно его целей, ситуации, при которых владелец предприятия не может предоставить договоры о сделках.

- Банк не был уведомлен об имеющихся изменениях в учредительных документах. Предприятие обязано незамедлительно уведомить банковское учреждение о любых изменениях в учредительной документации. Также требуется направлять уведомления и о смене руководителя. Если данные о компании и данные, хранящиеся в банке, расходятся, возникают основания для ареста.

- Недействительный юридический адрес предприятия. Банковское учреждение вполне может организовать выездную проверку на предмет действительности юридического адреса компании. Если организация не находится по заявленному адресу, первое действие финансового учреждения – блокировка р/с.

- Взыскание долга по исполнительному листу. Если суд принял решение о взыскании задолженности путем ареста счетов, то банк блокирует счета после предъявления исполнительного листа.

Блокировка может проводиться с целью финансового мониторинга. Однако в этом случае счет замораживается только на 2 суток. Если блокировка не снимается по истечении этого срока, владелец р/с может составить жалобу в Национальный банк. Альтернативный вариант – подача иска в суд.

Что нужно сделать для разблокировки счета?

Особенности снятия ареста зависят от причин его наложения:

- Если арест наложен из-за подозрений на номинального директора, требуется предоставить документы, оспаривающее это мнение. Директор должен сам явиться в банковское учреждение с подтверждающим пакетом бумаг.

- Если блокировка проведена из-за несогласованных изменений в учредительные документы, нужно предоставить бумаги, которые подтверждают внесенные корректировки.

- Если арест выполнен из-за недействительного юридического адреса, нужно предоставить документы, подтверждающие действительный юридический адрес.

- Если имеется задолженность по налогам, нужно полностью выплатить ее. Только после этого ФНС направляет в банк запрос о том, что можно снимать арест.

- Если блокировка выполнена на основании исполнительного листа, также понадобится выплатить всю задолженность, а затем предоставить документы, подтверждающие это.

Если обнаружена блокировка расчетного счета, то нужно незамедлительно явиться в банк и выяснить причины ареста. Банк обязан предоставить данные сведения. Только после этого следует действовать.

ВАЖНО! Иногда на р/с арест накладывается незаконно. Ошибки могут быть допущены не только предприятием, но и налоговыми инспекторами и сотрудниками банковского учреждения.

Если никаких нарушений нет, следует обращаться в банк с требованием разъяснений. Если банковское учреждение отказывает в разблокировке, следует обращаться в суд.

Судебная практика по подобным делам является положительной для истца.

Можно ли забрать средства с арестованного р/с?

Если расчетный счет арестован, снять с него средства невозможно. Единственная возможность получить деньги – исправить все нарушения и обратиться в банк с просьбой о разблокировании.

Нужно быть готовыми к тому, что процесс снятия ареста довольно длительный. Самая простая ситуация – блокировка по решению самого банка.

В этом случае снятие ареста упрощается, так как решение принимает только одна инстанция.

https://www.youtube.com/watch?v=rxmG1N0eIr8

Наиболее длительным является процесс разблокировки по решению судебного органа или налоговой службы. В данных органах документооборот ведется довольно медленно. Даже если лицо предоставит все доказательства уплаты задолженности, на разблокировку счета все равно уйдет немало времени.

Резюмируем

Блокировка р/с банком – вполне вероятная ситуация. Банковское учреждение обладает всеми соответствующими полномочиями. Арест счета ведет за собой негативные последствия для предприятия.

В частности, замедляются все финансовые процессы, становятся невозможными расчеты с партнерами.

По этой причине так важно своевременно обратиться в банк, выяснить причины блокировки и принять меры по ее снятию.

Блокировка расчетного счета банком: причины, сроки + как устранить

В статье рассмотрим причины блокировки расчетного счета банком. Разберем особенности блокировки по 115-ФЗ и сроки ее снятия. Мы расскажем, как снять блокировку и вывести собственные деньги в другой банк.

Причины блокировки счета банком

Блокировка счета подразумевает установку запрета на совершение расходных операций или арест определенной суммы. Она может происходить по инициативе банка, налоговой службы, других госорганов или на основании судебного решения. Но в любом случае должны быть соответствующие основания.

Приведем список наиболее частых причин блокировок:

- Неуплата налогов, сборов, иных взносов или неподача соответствующей отчетности в установленные сроки. Такая блокировка устанавливается с целью взыскания с налогоплательщика положенных по закону сумм.

- Судебное решение. Арест денежных средств возможен при принудительном исполнении судебного акта на основании постановления пристава-исполнителя, а также при принятии судом обеспечительных мер в ходе рассмотрения иска.

- Подозрения в части 115-ФЗ. Государство очень активно борется с отмыванием денег и другими незаконными действиями, направленными на финансирование терроризма. Для решения этой задачи на банки возложена обязанность проводить контроль за операциями клиентов. При наличии сомнений, в том что сделка законна, платеж приостанавливается. Проводить операции до снятия ограничений становится невозможным или затруднительным. Инициатором блокировок по 115-ФЗ может стать Росфинмониторинг, если операции попали в его поле зрения.

Блокировка счета финмониторингом

Представители бизнеса стали сталкиваться с тем, что банки часто блокируют счет ООО или ИП. Федеральный закон 115-ФЗ накладывает на кредитные организации обязанность следить за законностью операций. При появлении подозрении банки требуют представить подтверждающие документы. При блокировке по инициативе Росфинмониторингом возможна приостановка операций по счету на срок до 30 дней.

Хотя полную блокировку счета по российскому законодательству банк сам установить не может, у него есть все инструменты для ограничения проведения безналичных операций для организаций или ИП. При обнаружении неоднократных нарушений кредитное учреждение и вовсе может отказать клиенту в обслуживании.

Банк ограничивает операции по счету и запрашивает документы в следующих случаях:

- Сделка носит запутанный характер или неочевидный смысл. Если понять законные цели операции и выгоду от нее для предпринимателя или организации сложно, то банку потребуются объяснения.

- Характер сделки явно направлен на обналичивание средств, уклонение от налогов или контроля. Компания, проводящая транзитные операции или часто снимающая средства, поступивших на счет, неизбежно привлечет внимание финансового мониторинга. Аналогично ситуация будет складываться и при явном дроблении суммы перевода с целью избежать контроля со стороны Росфинмониторинга.

- Сделка не соответствует целям деятельности организации, указанным в учредительных документах. Например, если на счет коммерческой организации поступит платеж с назначением «на благотворительность», то вопросов и контроля избежать не удастся.

- Иные обстоятельства, основываясь на которых можно предполагать, что сделка направлена на отмывание доходов или финансирование терроризма. Фактически банку достаточно любых подозрений. К этому может привести низкая налоговая нагрузка на организацию, отправка платежа подозрительному контрагенту и т. д.

Как узнать, по какой причине заблокирован счет

Перед тем как предпринимать какие-либо действия, надо узнать причину блокировки. Обычно уведомление об установке ограничений направляется клиенту через систему дистанционного обслуживания. Именно так поступает Модульбанк, банк Уралсиб и другие кредитные организации. В данном документе содержится информация о том, какие меры надо предпринять для разблокировки счета.

https://www.youtube.com/watch?v=cdKkbrZIT8o

Если доступа к интернет-банку нет или он также оказался заблокированным, то можно попробовать связаться со своим менеджером в банке. Обычно на вопросы охотно отвечают специалисты банка Возрождение, Промсвязьбанка и т. д.

Для получения подробностей запрос придется отправлять в письменном виде. Потребуется подготовить соответствующее письмо на фирменном бланке и принести его в офис кредитной организации.

Как оплатить налоги, если счет заблокирован

Основания блокировки счета могут быть самыми разными. Если счет заблокировала налоговая служба из-за неоплаченных налогов, то достаточно внести нужную сумму.

Предприниматель может отправить налоговый платеж со своего личного счета или заплатить его наличными в банке. Несколько сложнее приходиться организациям. Долгое время они могли оплачивать налоговые платежи исключительно с расчетного счета.

Но в 2015 году ситуация поменялась.

В настоящее время директор организации или ее представитель, действующий на основании доверенности, могут заплатить налоги наличными, к примеру, в Сбербанке или отправить соответствующий платеж со своего личного счета.

Как разблокировать расчетный счет

При обнаружении блокировки на счете сразу возникает вопрос о том, что делать в такой ситуации. Первым делом надо получить уведомление о блокировке и внимательно изучить его. После этого можно приступать к решению проблемы. В зависимости от ситуации стоит предпринять следующие действия:

- При блокировке счета налоговой службой из-за несданных деклараций, их нужно просто сдать. Если отчетность уже ранее отправлялась, то придется написать письмо о снятии блокировки расчетного счета и приложить к нему документы, подтверждающие отправку (почтовые квитанции, подтверждение отправки по ТКС и т. д.). Используя готовый образец документа, подготовить собственное заявление будет совсем несложно. СКРИН

- В ситуации, когда счет заблокирован судом единственным решением будет добиваться его отмены. Для этого надо подавать апелляцию, кассацию и т. д.

- Если блокировка установлена банком, то придется подготовить все необходимые документы, которые попросит банк. При отрицательном решении по вопросу разблокировки нужно предоставить дополнительные уточнения о вашей деятельномти. Но иногда добиться результатов даже после представления всех документов не удается. В этом случае можно отправить претензию на незаконную блокировку в банк и обратиться в суд для защиты своих интересов. При официальном отказе в обслуживании можно также обратиться в межведомственную комиссию, созданную при ЦБ РФ. Также банк предложит вам вывод ваших денег при закрытии счета под процент (как правило, от 10 до 25%).

Сроки снятия блокировки

Четкие сроки снятия блокировок в законодательстве прописаны далеко не для всех ситуаций. Налоговая снимет блокировку в течение дня после устранения причины.

Обычно это происходит на следующий день после сдачи декларации или через 3 — 4 дня после оплаты долга. Банк может рассматривать документы в соответствии с внутренними регламентами.

Процедура разблокировки может длиться до 1 — 2 месяцев.

Как вывести деньги с заблокированного счета

Просто снять блокировку и перевести деньги с заблокированного счета банк не позволит. Если ограничение на операции установило кредитное учреждение, то можно открыть счет в другом банке и вывести на него средства. Но в этом случае большинство банков удержит комиссию (10 — 15% от суммы).

Еще одним вариантом вывода средств, позволяющим обойти блокировку, может стать получение судебного решения или приказа. Подать в суд могут сотрудники, которым не выплачивается зарплата, поставщик и т. д.

При наличии хороших отношений с партнерами или использовании судебного разбирательства с аффилированной фирмой можно вывести этим способом деньги практически без комиссии. Но большим минусом станет длительность процесса. Потребуется от 2 до 6 месяцев на получение решения суда и исполнительного листа.

Судебный приказ выдают значительно быстрее (срок — до 5 дней), но по нему возможно взыскание не больше 500 000 р. в рамках одного договора.

Судебная практика по блокировкам счетов

Когда начал применяться 115-ФЗ, суды первых инстанций часто вставали на сторону банка, и бизнесмену доказать свою правоту удавалась в лучшем случае после апелляции. Но сейчас ситуация изменилась. Данная категория дел стала набирать обороты, и суды стали более ответственно подходить к принятию решения.

https://www.youtube.com/watch?v=3eFHdl8coqc

Если ваши операции легальны, то суд обязательно встанет на вашу сторону. Главное, собрать все документы по сделкам, вызвавшим вопросы. Банку также придется объяснять свою позицию и подтверждать ее, что сделать не всегда просто.

В ситуации, когда операции явно носят сомнительный характер, суд наверняка откажет. Но даже в последнем случае решение может быть принято в вашу пользу, т. к.

именно банку предстоит доказать, что у него имелись необходимые основания для блокировки счета.

Почему банк может заблокировать ваш расчетный счет?

Текущие или расчетные счета открываются физическими лицами в банках с целью проводить операции, зачислять на них средства или оплачивать услуги.

Их обслуживание производится банком на основании правил договора на открытие и обслуживание текущих расчетных счетов.

Согласно правилам ЦБ РФ и ГК РФ, банк обязан исполнять требования клиентов по зачислению или списанию денег с их личных счетов. Однако, все чаще клиенты стали сталкиваться с тем, что их счет заблокирован.

Блокировку счета не стоит путать с блокировкой карты. Карты является лишь инструментом доступа к счету. Если она блокируется банком, то счетом можно пользоваться другими способами: через отделение или личный кабинет интернет-банкинга. Рассмотрим причины блокировки счетов клиентов банком, насколько они бывают законными и что нужно делать в таких случаях.

Что такое блокировка?

Блокировка текущего счета (ТС) представляет собой приостановление ведения всех операций по получению, перечислению или списанию денежных средств. В этом случае клиент не сможет совершить никаких действий со своим ТС. Вместе с блокировкой банки должны дать объяснение этому и потребовать от клиента выполнения их условий для разблокировки ТС.

Причины блокировки счетов

Банк может заблокировать ТС клиента по следующим причинам:

- Наложение судом ареста на средства ТС. В этом случае блокируются денежные средства в том объеме, на который наложен арест. Арестованные средства исключают возможность проведения любых расходных операций. Банк блокирует ТС по причине ареста только при наличии соответствующего постановления судебных или приставных органов. Арест может быть применен в качестве меры исполнения приговора суда, взыскания штрафа с должника согласно ГК РФ или исполнения долга перед органами судебных приставов (например, выплата алиментов или задолженности по кредитам).

- Наличие оснований, предусмотренных законодательством РФ. К ним могут относиться: сомнения банка в подлинности представленных документов, по которым проводиться операция (в этом случае банк может приостановить его исполнение до 7 рабочих дней для проверки документов), требования налоговых органов (например, при наличии задолженности по уплате налогов) и др.

Частовстречающейся причиной блокировки считаются основания, прописанные в ФЗ №115, связанные с легализаций доходов, полученных незаконным способом и финансирования террористов. В этом случае счет блокируется со всеми средствами на нем до выяснения всех обстоятельств и предоставления оснований для его разблокировки.

Согласно ст.6 ФЗ №115, если сумма операций превышает 600 тыс.руб. (или эквивалента в иностранной валюте), то такие сделки передаются на контроль в Росфинмониторинг. Список таких операций довольно большой.

Если одна из сторон операции (отправитель или получатель) обнаруживается в списке лиц, причастных к терроризму или экстремистской деятельности или действует от их лица, то счет и все денежные средства на нем блокируются банком.

Таким образом, банки имеют право заблокировать счет клиента только в указанных случаях. Во всех других случаях действия по блокировке ТС можно считать неправомерными.

Ст.845 Гражданского Кодекса гласит, что по договору ТС банк обязан выполнять распоряжения клиента по операциям зачисления, переводов и списания средств. Банк не имеет права контролировать и определять направление движение денежных средств, устанавливать не предусмотренные законом ограничения самостоятельно, гарантируя клиенту постоянный доступ к его деньгами на своих счетах.

На какой срок блокируется счет в банке?

Если счет заблокирован по требованию суда, то его разблокировка также осуществляется по его разрешению. В этом случае суд отправляет в банк подлинник решения о разблокировании ТС. Поскольку в руки клиента этот документ не выдается, то он отправляется почтой. Исходя из этого, время от решения суда до разблокировки счета банком зависит от времени почтового пересыла.

https://www.youtube.com/watch?v=IxC5CBfMvt8

Если счет заблокирован из-за подозрения клиента в незаконном отмывании денег, то его блокировка может продлиться до того момента, когда клиент предоставит нужные документы, подтверждающие законность происхождения денежных средств, а банк произведет их проверку.

Действия клиента для разблокировки счета

Чтобы полноценно пользоваться своим счетом вновь, клиенту нужно:

- Обратиться в банк с письменным заявлением с просьбой объяснить причину блокировки. Если банк отказывается давать такое объяснение, то следует обратиться в ЦБ РФ (отправить заявление с объяснением ситуации по почте, или через официальный сайт, или обратиться по телефону горячей линии). Обращение сразу же ставиться на обработку, после чего клиента уведомляют о его решении.

- Если счет заблокирован по решению суда, то нужновыполнить его требования (погасить задолженность, оплатить штрафы и проч.).

- Если блокировка произошла с ссылкой на ФЗ №115 «О легализации….», то нужно собрать все нужные документы, подтверждающие законность поступлений. Список документов может быть разный (иногда банк может запрашивать то, что ему нужно, чтобы оценить легальность поступлений): договора, контракты, завещание на наследство и др.

Стоит помнить, что снять или перевести остатки денег с заблокированного счета не получится. Закрыть действующий ТС и открыть новый можно только после его разблокировки (согласно ст.76 п-т. 12 НК РФ).

Заблокировали счет в банке юридическому лицу — причины

Заблокировали счет в банке юридическому лицу — почему это может случиться и что в таком случае делать? Рассмотрим эти вопросы в нашем материале.

Блокировка расчетного счета: что это и кому грозит

Основания для налоговой блокировки счетов

Как снять блокировку, осуществленную по решению ИФНС?

Причины блокировки счетов по закону 115-ФЗ

Как разблокировать счет по закону 115-ФЗ?

Что делать, чтобы узнать, заблокирован ли счет?

Итоги

Блокировка расчетного счета: что это и кому грозит

Блокировка счета представляет собой запрет на осуществление банковских операций по счету(-ам), принадлежащему(-им) владельцу. Возможным наложение блокировки становится только при наличии достаточных оснований.

Право блокировать счет имеется у нескольких лиц:

- Выполняющих функции налогового контроля. В этом случае процедура блокировки подчинена требованиям НК РФ, касается только налогоплательщиков и налоговых агентов (юрлиц, ИП, адвокатов и нотариусов), зависит от наличия решений контролирующего налогового органа о вступлении процедуры в силу и о ее отмене.

- Проводящих операции с денежными средствами или другим имуществом, которое может служить для расчетов. Здесь блокировка счета происходит по закону от 07.08.2001 № 115-ФЗ, носящему название «О противодействии легализации (отмыванию) доходов, полученных преступным путем, и финансированию терроризма» — при наличии допускающих эту процедуру условий. Осуществлять ее должно лицо (организация или ИП), выполняющее операции с денежными средствами или имуществом. Руководствоваться ему при этом следует данными, публикуемыми особым надзорным органом (Росфинмониторингом) или уполномоченной им структурой (межведомственной комиссией). Чаще всего речь в этой ситуации идет о блокировке счета банком. А вот осуществлена подобная процедура может быть в отношении любого собственника средств платежа (как юрлица, так и физлица, в т. ч. иностранного или не имеющего гражданства).

Таким образом, блокировка счета может коснуться лиц в любом статусе, и основания для этого может дать как НК РФ, так и закон № 115-ФЗ. При этом фактически блокировку расчетного счета осуществит банк или иное лицо, выполняющее операции с денежными средствами.

В случае, когда она происходит по требованиям НК РФ, обязательным оказывается наличие решения, принятого налоговым органом, а когда эта процедура выполняется по закону № 115-ФЗ — данных, опубликованных Росфинмониторингом или межведомственной комиссией. Отказаться от исполнения решения налогового органа банк не вправе (п. 6 ст.

76 НК РФ), а невыполнение требований закона № 115-ФЗ вообще грозит ему потерей лицензии на осуществление банковской деятельности (ст. 13).

К числу неприятных последствий блокировки счета по решению ИФНС относится не только ограничение в использовании денежных средств, но и невозможность открывать во время ее действия новые счета или использовать средства электронной оплаты (п. 12 ст. 76 НК РФ). Если же юрлицо или физлицо попало в базу данных Росфинмониторинга как связанное с преступной деятельностью или подозреваемое в ней, то открыть расчетный счет ему вряд ли удастся (п. 5.2 ст. 7 закона № 115-ФЗ).

Основания для налоговой блокировки счетов

Правила, которым подчинена осуществляемая налоговой службой блокировка счетов (в частности, блокировка счета юридического лица в банке), изложены в ст. 76 НК РФ.

https://www.youtube.com/watch?v=2xtlpnq9Ri8

Каковы же налоговые причины блокировки расчетного счета? Основная среди них — обеспечение выполнения решения, принятого ИФНС в отношении необходимости взыскания неуплаченного налогового платежа (п. 1 ст. 76 НК РФ). Но возможны и иные основания:

- неподача налоговой декларации или расчета по форме 6-НДФЛ по истечении 10 рабочих дней с даты завершения срока сдачи (подп. 1 п. 3, п. 3.2 ст. 76 НК РФ);

- необеспечение возможности электронного взаимодействия с ИФНС, если таковое для налогоплательщика по требованиям НК РФ является обязательным (подп. 1.1 п. 3 ст. 76, п. 5.1 ст. 23 НК РФ);

- неотправление в налоговый орган электронного документа, подтверждающего факт получения от ИФНС направленной налогоплательщику электронным способом информации, в течение 16 рабочих дней с даты отправки (подп. 2 п. 3 ст. 76, п. 5.1 ст. 23 НК РФ);

- принятие мер по принуждению выполнить решение по уплате недоимки и штрафных санкций по налогам, начисленных по результатам налоговой проверки (п. 10 ст. 101 НК РФ).

Блокировке могут подвергаться любые счета налогоплательщика (налогового агента), кроме таких специальных, как избирательные и относящиеся к фондам референдумов. То есть валютные счета и счета в драгметаллах тоже подпадают под процедуру блокировки.

Возможна блокировка как всех средств, имеющихся на счете (счетах), так и их части. Полностью средства на счете окажутся заморожены в случае несдачи отчетности, необеспечения возможности электронного взаимодействия с налоговым органом или неотправки в ИФНС документа — подтверждения о принятии направленной налоговым органом информации.

Второй вариант ограничения (частичный) применяется, когда речь идет о неуплаченных суммах налогов (взносов), пеней или штрафов, установление конечной величины которых проблемы не представляет.

Эта величина будет указана в решении о взыскании, которое должно предшествовать решению о блокировке необходимой суммы на счете.

При этом для ситуации использования для этого валютного счета или счета драгметаллов блокируемая сумма будет определяться, соответственно, в величине, эквивалентной ее рублевому значению или рассчитанной по учетной цене драгметалла на дату приостановления операций по счету.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Когда речь идет о неуплате налогов инвестиционным товариществом, приостановлению подвергаются операции на счетах товарищества. Если на них средств недостаточно, то ограничения могут распространиться на счета управляющих и даже обычных товарищей.

Ограничения по распоряжению денежными средствами не относятся к платежам, которые в части очередности оплаты превалируют над налоговыми или равнозначны им.

Блокировка по налоговой причине происходит в момент поступления в банк решения об этом (п. 7 ст. 76 НК РФ). Решение направляется туда электронным способом (п. 4 ст. 76 НК РФ).

Как снять блокировку, осуществленную по решению ИФНС

Итак, заблокировали счет в банке — что делать попавшему под такую санкцию лицу? Прежде всего, устранить ту причину, из-за которой была осуществлена блокировка. То есть необходимо:

- уплатить сумму налога, пеней или штрафа, послужившую причиной ограничения возможности использования счета;

- сдать неподанную отчетность (декларацию или расчет по форме 6-НДФЛ);

- организовать электронный обмен документами с налоговым органом;

- направить в ИФНС неотправленный документ — подтверждение о принятии от информации или выполнить действия, предлагавшиеся к исполнению в этой информации.

Принятое налоговым органом решение о блокировке счета отменяется по документу аналогичного статуса, оформляемому этим же органом. Причем для такого оформления НК РФ (пп. 3.1, 8 ст. 76) устанавливает конкретный срок, отсчитываемый как один рабочий день с даты:

- поступления в ИФНС оригиналов или копий платежных документов, свидетельствующих об уплате необходимой суммы налоговой задолженности;

- подачи необходимого отчета;

- обеспечения возможности электронного взаимодействия с ИФНС;

- направления в налоговый орган документа — подтверждения о получении информации либо выполнения предложенных в этой информации действий (ответа на требование или явки в ИФНС представителя).

Еще один рабочий день дается налоговому органу для отправки решения в банк (п. 4 ст. 76 НК РФ). Направляется оно туда тоже электронно. Одновременно этот документ доводится и до сведения налогоплательщика (налогового агента).

Причины блокировки счетов по закону 115-ФЗ

Закон № 115-ФЗ, посвященный вопросам противодействия использованию денежных средств для финансирования преступной деятельности, в качестве применяемых при этом мер обязывает структуры, выполняющие операции с денежными средствами, осуществлять (ст. 6, 7):

- проверку лиц, как желающих открыть счет, так и уже имеющих его, на причастность к противозаконным деяниям (в т. ч. через их бенефициарных владельцев);

- контроль за определенными видами операций (с возможностью их приостановления) при превышении оборота по ним сумм, установленных законом, или при участии в них лиц, подозреваемых в причастности к терроризму;

- передачу информации о выявленных фактах противозаконной деятельности или противодействия проводимому контролю в Росфинмониторинг;

- замораживание счетов лиц, заподозренных в причастности к преступным действиям.

Таким образом, блокировку счета по 115-ФЗ осуществляет сам банк или иное лицо (организация либо ИП), выполняющее операции с денежными средствами. Используемых для этого оснований немного. По существу, возможные причины блокировки расчетного счета банком сводятся к двум (ст. 3 закона № 115-ФЗ):

- Клиент попал в официальный список лиц, причастных к преступной деятельности (в т. ч. связанной с терроризмом или экстремизмом).

- Клиент не включен в вышеупомянутый список, но есть причины для того, чтобы заподозрить его в экстремистских или террористических действиях, и на основании этих причин Росфинмониторингом или уполномоченной им на это межведомственной комиссией вынесено решение о замораживании счета.

В первом случае информация обязательно присутствует на сайте Росфинмониторинга в соответствующем списке (подп. 6 п. 1 ст. 7 закона № 115-ФЗ).

А во втором на сайте этого же ведомства или межведомственной комиссии должно быть опубликовано решение о блокировке.

Однако независимо от того, по какому из оснований происходит блокировка, она осуществляется не позднее одного рабочего дня с момента возникновения этого основания (подп. 6 п. 1 ст. 7, п. 5 ст. 7.5 закона № 115-ФЗ).

Включение в список лиц, причастных к преступной деятельности, происходит при наличии вступившего в силу судебного или административного акта, иного процессуального документа, списков и судебных актов международного уровня, неоспоримо свидетельствующих о причастности клиента к терроризму или экстремизму (п. 2.1 ст. 6 закона № 115-ФЗ).

Если основания для замораживания счета выявлены лицом, выполняющим операции с денежными средствами, самостоятельно, то оно должно оперативно довести это до сведения Росфинмониторинга (п. 3 ст.

7 закона № 115-ФЗ), и в таком случае у него появляется право самостоятельно приостановить проведение сомнительной операции на срок до 5 рабочих дней (п. 10 ст. 7, п. 8 ст. 7.5 закона № 115-ФЗ) в ожидании решения о блокировке, принятого Росфинмониторингом. Решение о блокировке в этом случае может приниматься на срок до 30 суток (ст.

8 закона № 115-ФЗ), который предназначается для более детального выяснения обстоятельств и принятия мер, дающих право на окончательное замораживание счета.

Как разблокировать счет по закону 115-ФЗ

Можно ли разблокировать счет по 115-ФЗ и как это сделать? Да, такое возможно. Ситуаций, допускающих это, три:

- Отменен или прекратил действие документ, послуживший основанием для включения клиента в список причастных к преступной деятельности, в т. ч. частично (т. е. применительно только к конкретному лицу).

- Клиент попал в официальный список лиц, причастных к преступной деятельности, ошибочно.

- Физлицо, счет которого заблокирован обоснованно, лишилось средств к существованию.

Первые две ситуации позволяют клиенту обратиться в Росфинмониторинг с просьбой об исключении из списка. После рассмотрения, продолжающегося не более 10 рабочих дней, это ведомство вынесет положительное или отрицательное решение (п. 2.3 ст. 6 закона № 115-ФЗ). Последнее можно обжаловать в суде.

https://www.youtube.com/watch?v=comSaGsO3k8

В третьей ситуации у физлица есть право пользоваться заблокированными средствами для жизнеобеспечения себя самого и членов своей семьи, не имеющих самостоятельного дохода, из расчета 10 тыс. руб. в месяц на человека, а также осуществлять платежи по обязательствам (в т. ч. налоговым), возникшим до включения в перечень лиц, причастных к преступной деятельности (п. 2.4 ст. 6 закона № 115-ФЗ).

Если же в отношении юрлица или физлица имеются подозрения в международном терроризме, но оно еще не попало в международный список причастных к нему, то Росфинмониторинг по согласованию с международной организацией, составляющей такой список, может отменить блокировку полностью или частично до момента включения в список (п. 2.5 ст. 6 закона № 115-ФЗ). Делается это по заявлению заинтересованного лица, поданному в Росфинмониторинг, в течение одного рабочего дня с момента принятия положительного решения международной организацией.

Что делать, чтобы узнать, заблокирован ли счет

О том, что счет заблокировали по закону № 115-ФЗ или по решению ИФНС, клиент, как правило, узнает в день осуществления этой операции. Предварительно сообщать ему об этом никто не будет. Закон № 115-ФЗ (ст.

4) вообще запрещает информирование клиента о том, что в отношении него собираются сведения о причастности к преступной деятельности, делая исключение для уже фактически осуществленных мер по ограничению пользования счетом. А НК РФ (п. 4 ст.

76) предписывает извещать налогоплательщика о появлении решения о блокировке не позднее одного рабочего дня с даты принятия.

Поэтому узнать заблаговременно, будет ли заблокирован счет в банке, нереально. Источником информации могли бы служить данные, публикуемые на сайте Росфинмониторинга, но возможность воспользоваться ими открывается только лицам, выполняющим операции с денежными средствами, при условии наличия у них личного кабинета на сайте этого ведомства.

Доступные для клиента сведения о налоговой блокировке дает сайт ФНС России, но появляются они там на дату принятия решения о ней, т. е. всего за один рабочий день до направления официального извещения налогоплательщику.

Итоги

С блокировкой расчетного счета может столкнуться любое лицо: как юридическое, так и физическое.

Основания для этой процедуры содержат НК РФ (в этом случае она относится к плательщикам налогов — организациям, ИП, адвокатам, нотариусам) и закон № 115-ФЗ (здесь речь идет о лицах в любом статусе, имеющих отношение к преступной деятельности).

Оба этих документа основываются на своих перечнях причин, по которым счет может оказаться заблокированным. Фактическое прекращение операций по счету осуществляет лицо, выполняющее операции с денежными средствами, и происходит это в кратчайшие сроки с даты возникновения основания, требующего от него такого действия.