Кассовая книга, или форма КО-4, наравне с приходным и расходным кассовыми ордерами относится к документам строгой отчётности и, следовательно, должна заполняться по определённым, не слишком сложным правилам.

Ведение кассовой книги обычно поручается кассиру, а в случаях, когда он не имеет возможности заполнить несколько очередных граф, — его заместителю.

Процесс осуществляется на основании упомянутых ранее ПКО и РКО после каждой совершаемой операции и не отнимает много времени.

Как правильно заполнять кассовую книгу КО-4, избегая ошибок и недоразумений, а также где можно бесплатно скачать бланки документа для Excel и Word и готовый образец, — смотрите далее.

- Как заполнять кассовую книгу?

- Кассовая книга — бланк (скачать Word)

- Кассовая книга — бланк (скачать Excel)

- Кассовая книга — образец заполнения

- Подводим итоги

- Как правильно заполнить кассовую книгу

- Как правильно вести кассовую книгу в 2021 году

- Как заполнять кассовую книгу: образец электронного бланка

- Кассовая книга: образец заполнения вручную и требования к заполнению

- Административная ответственность

- Кассовая книга бланк скачать

- Как заполнять кассовую книгу (образец)

- книги

- Инструкции по заполнению

- Сшивание книги

- Образец заполнения кассовой книги

- Как заполнять кассовую книгу. Образец

- Общий порядок оформления кассовых операций

- Кассовая книга

- Также читайте:

- КО-4 кассовая книга бланк скачать word бесплатно. Образец заполнения. Как вести кассовую книгу правильно

- Бланк кассовой книги

- Образец заполнения кассовой книги в 2021 году

- Как вести кассовую книгу КО-4

- Как заполнить бланк кассовой книги КО-4 правильно

- Кассовая книга. Бланк и образец заполнения 2021 года

- Кто ответственен за ведение книги

- Основные правила оформления кассовой книги

- В самом начале

- Основная часть книги

- Кассовая книга (форма КО-4)

- Как вести кассовую книгу

- Последняя страница

Как заполнять кассовую книгу?

Как уже было упомянуто, кассовая книга, или форма КО-4, заполняется на основании расходного и приходного кассовых ордеров.

Аккуратное ведение и своевременное внесение в документ новых сведений — обязанность любого юридического лица, которая может быть возложена на кассира (наиболее распространённый вариант) или сотрудника бухгалтерского отдела. Преимущество второго способа — возможность избежать расхождений между ПКО, РКО и КО-4.

Кассовая книга заполняется кассиром или другим уполномоченным лицом, а проверяется бухгалтером

Важно: начиная с 2014 года индивидуальные предприниматели официально освобождены от обязанности заполнять кассовую книгу.

Согласно принципу упрощённого порядка ведения кассовых документов ИП может продолжать использовать привычную схему документооборота, однако имеет право в любой момент отказаться от КО-4, ПКО и РКО без каких-либо последствий для себя.

Правда, для упрощения перехода настоятельно рекомендуется завершить заполнение кассовой книги за отчётный период, иначе путаницы в отчётности не избежать.

Унифицированная форма КО-4, отходить от которой не допускается, была разработана Госкомстатом и утверждена в 1988 году. Ввиду крайней простоты бланка никаких изменений с тех пор вносить не требовалось, а потому остался неизменным и порядок заполнения листов документа.

Коммерческое предложение — скачать шаблон и образец в Word

Единственное нововведение за последние годы — возможность вести кассовую книгу не только вручную, заполняя разлинованный лист или напечатанный на компьютере бланк (аналогичная ситуация сложилась и с внутренней описью документов личного дела), но и на компьютере. В первом случае форма КО-4 должна заверяться подписями ответственных лиц и печатью или штампом предприятия; во втором — полученной в установленном порядке электронно-цифровой подписью организации.

Кассовая книга заполняется по мере поступления ордеров. Если за день не было проведено ни одной операции с ПКО и РКО, никаких отметок в документ вносить не требуется.

Если получение или выдача наличных производились, кассир, сделав соответствующие пометки, должен в конце рабочего дня заверить лист сам, а после предоставить КО-4 для подписи главному бухгалтеру; такой же принцип действует, если документ заполняется сотрудником бухгалтерского отдела.

Важно: в пределах юридического лица, вне зависимости от того, сколькими видами деятельности оно занимается, заполняется только одна кассовая книга.

Исключение — обособленные подразделения и филиалы, ведущие в установленном порядке свои документы.

Таким образом, как и в случае с журналом регистрации трудовых книжек, в одной организации может быть несколько актуальных форм КО-4.

Порядок заполнения кассовой книги:

- На титульном листе указываются, сверху вниз:

- код ОКПО (приведённый выше шифр ОКУД менять не нужно: он относится к бланку, а не документа);

- полное официальное наименование организации (здесь же может быть добавлено сокращённое название, хотя это и необязательно);

- если кассовая книга ведётся в одном из подразделений компании, в поле ниже следует привести и его наименование (в противном случае — поставить прочерк);

- под надписью «Кассовая книга» следует указать отчётный период заполнения документа (например, май-июнь 2021 года).

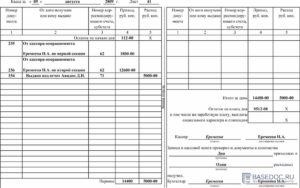

- Над основной таблицей необходимо вписать дату заполнения очередного листа (к примеру, 26 августа 2021 года) и указать его порядковый номер.

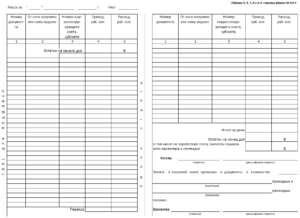

- В основной таблице следует привести:

- в верхней строке (в графе «Приход») — остаток в кассе на начало дня;

- в графе «Номер документа» — порядковый номер (используется сквозная нумерация) РКО или ПКО;

- в графе «От кого получено или кому выдано» — наименования организаций-контрагентов или частных лиц, от которых поступили или которым были выданы наличные средства;

- в графе «Номер корреспондирующего счёта, субсчёта» — соответствующие номера, прописанные в РКО и ПКО;

- в графах «Приход» и «Расход» — объёмы производимых на основании тех же ордеров операций в рублях и копейках;

- в графе «Итого» — суммарные объёмы двух вышеназванных столбцов;

- в графе «Остаток на конец рабочего дня» следует вписать, сколько денег осталось в кассе на указанный момент.

- В конце основной таблицы должны поставить свои подписи работник, заполнявший кассовую книгу (обычно кассир), и проверяющее лицо (бухгалтер или главный бухгалтер).

- В конце документа (перед подшивкой) указывается общее количество листов. Ниже ставятся оттиск печати или штампа предприятия (если документ заполняется не в электронной форме) и подписи главного бухгалтера и руководителя предприятия (подразделения, филиала).

Важно: при оформлении КО-4 на компьютере документ заверяется не реальными подписями и печатями, а усиленной электронно-цифровой подписью компании.

Кассовая книга — бланк (скачать Word)

- Скачать бланк кассовой книги .doc

Скачать бланк кассовой книги КО-4, подходящий для заполнения в любом текстовом редакторе, например MS Word, можно по ссылке выше.

Кассовая книга — бланк (скачать Excel)

- Скачать бланк кассовой книги .xls

Скачать бланк кассовой книги КО-4, пригодный для работы в любом редакторе электронных таблиц, например MS Excel, можно по ссылке выше.

Кассовая книга — образец заполнения

- Скачать образец заполнения кассовой книги .doc

Хотя заполнение формы КО-4 и не представляет особой сложности (тем более для опытного сотрудника), не будет лишним ознакомиться с образцом её оформления. Скачать документ для работы в MS Word можно по ссылке выше.

Подводим итоги

Кассовая книга, или форма КО-4, заполняется в течение рабочего дня кассиром или другим уполномоченным лицом, а проверяется бухгалтером. Если документ оформляется вручную, на каждом листе должны стоять подписи исполнителя и проверяющего лица, а в конце книги — главного бухгалтера и руководителя организации.

https://www.youtube.com/watch?v=HQp5sbybhwI

Согласно действующим нормам индивидуальные предприниматели могут отказаться от заполнения кассовой книги, равно как и приходного и расходного кассовых ордеров.

Документ оформляется в единственном экземпляре для предприятия или в нескольких, если речь идёт о подразделениях или филиалах крупной компании.

При заполнении КО-4 на компьютере для заверения документа используется полученная в установленном порядке электронно-цифровая подпись.

Как правильно заполнить кассовую книгу

Каждая организация, которая получает или расходует наличные деньги, обязана вести кассовую книгу.

Вопреки распространенному заблуждению, это требование не относится к торговым организациям и не касается расчетов с клиентами.

Ведение кассовой книги в 2021 году относится больше к внутренним операциям, таким как выдача денег под отчет или выплата заработной платы. Мы расскажем, как оформить этот важный документ без ошибок.

Кассовая книга (форма N КО-4) применяется всеми юридическими лицами для учета поступлений и выдачи наличных денег организации в кассе. Ее бланк утвержден постановлением Госкомстата РФ от 18.08.

1998 N 88, однако его применение не является обязательным с 1 января 2013 года, как формы первичного учетного документа, содержащегося в альбомах унифицированных форм. Поэтому, каждый налогоплательщик может самостоятельно разработать и применять свой бланк такого документа, соблюдая при этом установленные требования к его заполнению.

Мы расскажем о требованиях и бланке, которые разработаны для этих целей, поскольку их применение позволяет сделать учет наличных операций по кассе более простым и удобным.

Как правильно вести кассовую книгу в 2021 году

В каждой организации, приказом руководителя должен быть назначен человек, ответственный за кассу. Если штат позволяет, то это отдельный кассир, если нет, то, как правило, это главный бухгалтер. Именно это лицо должно вести учет всех операций и книгу.

Контролирует процесс, в любом случае, главный бухгалтер. Сама кассовая книга представляет собой журнал, если ведется в бумажном виде, или отдельный раздел бухгалтерской программы, если ведется в электронном.

И тот и другой способ разрешен, поэтому остановимся на каждом из них подробнее.

Для начала, рассмотрим обязанности кассира, поскольку они не зависят от способа ведения этого учетного документа и имеют определенный алгоритм, который выглядит так:

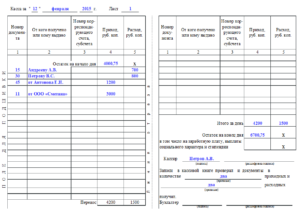

- В начале смены кассир должен открыть день, то есть внести запись с датой и суммой остатка средств в кассе. Эта сумма должна быть всегда равна остатку на конец предыдущего рабочего дня.

Такие операции могут быть не ежедневными, поэтому открывать смену и делать запись необходимо только в тот день, когда происходило движение средств. В остальные дни остаток просто переносится.

- Каждая операция по выдаче или приему наличных средств должна быть оформлена приходным кассовым ордером (ПКО) или расходным кассовым ордером (РКО). Кассир оформляет эти документы, присваивает им номера и делает запись о каждом из них.

- В конце смены кассир подводит итоги дня по приходу и расходу, о чем делает соответствующие записи и выводит остаток. Записи, сделанные за день заверяет подписью исполнитель с расшифровкой фамилии, имени и отчества. После чего учетный документ передается на проверку и утверждение главному бухгалтеру.

Такой порядок действий предусмотрен для каждой смены. Это только общие требования к ведению документа, основной порядок работы несколько отличается, в зависимости от организации процесса.

Отдельно нужно отметить требования к хранению этого учетного документа. Все РКО, ПКО, отрывные листы, различные чеки и сам журнал должны храниться в организации 5 лет. После истечения этого срока документацию следует уничтожить в установленном порядке.

Как заполнять кассовую книгу: образец электронного бланка

Проще всего организовать ведение такого документа в бухгалтерской программе, в которой отражается весь учет в организации. Эта функция, например, есть в 1С и других программах.

В этом случае бланк формируется и заполняется прямо на компьютере, порядок внесения записи при этом не меняется: необходимо вносить данные о каждом ПКО или РКО. В конце дня кассир должен подвести итог, вывести остаток и распечатать листы за день в двух экземплярах.

Все документы обязательно поступают на проверку главного бухгалтера, который сверяет данные первичных документов с данными в регистрах и заверяет их своей подписью. Исправления и правки недопустимы.

Ежегодно, а если обороты по кассе в организации ежедневные, то и ежеквартально, распечатанные листы необходимо сформировать в журнал и прошить.

На последнем листе должно быть указано общее количество листов и стоять подпись руководителя организации, главного бухгалтера и оттиск круглой печати фирмы, при ее наличии. Кроме того, можно вести кассовую книгу полностью в электронном виде.

В этом случае все записи обязательно должны быть заверены электронными подписями уполномоченных лиц, а информация и ее редактирование должны быть защищены от несанкционированного доступа с помощью дополнительных технических средств.

Кассовая книга: образец заполнения вручную и требования к заполнению

Ведение кассовой книги в 2021 году начинается с нумерации и прошивки ее листов. Концы шнуровки сзади журнала нужно заклеить бумажной полосой, на которой нужно указать количество листов, дату начала ведения книги и дату ее окончания. Для заверения записи должны расписаться главный бухгалтер и руководитель организации, а также поставлена печать, при ее наличии. Выглядеть это должно так:

На титульном листе нужно указать наименование организации и период, на который открыт документ. Все записи нужно делать только синей или черной шариковой ручкой или чернилами.

Каждый лист делится на две части:

- одна остается в книге;

- вторая является отрывной и хранится вместе с реестрами РКО и ПКО.

Для заполнения листа кассир подкладывает копировальную бумагу таким образом, чтобы запись ручкой была на том листе, который остается в документе. Записи должны быть полностью идентичными, а вот подпись под копирку ставить нельзя. Поэтому расписаться в конце дня кассир должен на каждом экземпляре.

Все записи о РКО и ПКО вносятся построчно, с указанием данных лица, которое внесло или получило деньги. Приход и расход проставляются в разных колонках. Если одного листа не хватает для отражения всех операций за один день, кассир должен заполнить строку «перенос», в которой записывается общая сумма прихода и расхода денег на этот момент.

Следующий лист начинается с этих же сумм.

В конце дня следует подвести итоги и указать общий оборот по кассе за день и вывести остаток наличных средств на конец дня.

Если в кассе фигурировали суммы, предназначенные для выдачи заработной платы или пособия по платежной или расчетно-платежной ведомости, кассир обязательно выделяет их в строке «в том числе на заработную плату, выплаты социального характера и стипендии». После того, как все записи внесены, их сверяет с первичными документами и заверяет главный бухгалтер.

Правильно заполненный лист за день выглядит так:

Административная ответственность

Нарушение ведения кассовой книги или ее отсутствие является административным правонарушением, ответственность за него предусмотрена статьей 15.1 КоАП РФ, как за нарушение обращения с денежной наличностью. За такой проступок органы ФНС могут наложить административный штраф:

- в размере от 40 тысяч до 50 тысяч рублей на саму организацию;

- в размере от 4 тысяч до 5 тысяч рублей на руководителя или главного бухгалтера.

Кассовая книга бланк скачать

Как заполнять кассовую книгу (образец)

В кассовой книге осуществляется учет всех операций по учету всех операций по приходу и расходу. Все организации должны вести данный документ, так как он является обязательным для заполнения. В связи с этим все кассиры организаций должны знать, как заполнять кассовую книгу.

Кассовую книгу можно заполнить двумя вариантами: книга с вертикальным расположением страниц и книга с горизонтальным расположением.

- Если листы в книге расположены вертикально, все сведения за трудовой день находятся на одном листе. В этом случае отчет кассира может оформляться любым из двух способов:

- Отчет кассира заполняется на следующей странице журнала. На первом и втором экземпляре проставляется один и тот же номер. Между ними кладут копирку, через которую делаются записи шариковой ручкой (можно чернилами). Первые экземпляры остаются в книге, а вторые – отрываются.

- Кассир заполняет свой отчет на специальном вкладном листе. Нумерация в книге является сплошной. На чистом вкладном листе пишут «отчет кассира за дату …». Все записи на этом листе делаются через копирку.

- Если страницы в книге располагаются горизонтально, все листы в ней разделяются на две части. Одна часть разлинована горизонтальным способом, ее заполняют в качестве первого экземпляра. Вторая часть горизонтальной разлиновки не имеет, она является вторым экземпляром лицевой и оборотной стороны. Ее заполнение происходит через копирку шариковой ручкой. Для того, чтобы ее заполнить, лист сгибают по специальной линии, подкладывая отрывной лист под неотрывной, и кладя между ними копирку.

И первая, и вторая часть страницы должна быть пронумерована одним и тем же номером. Первая часть остается в самой книге, а вторая – отрывается и передается главному бухгалтеру. Она является отчетом кассира за день.

книги

На титульном листе должны быть прописаны следующие сведения:

- Если книга ведется юридическим лицом – полное название компании, с указанием организационной формы;

- Если книга ведется предпринимателем – инициалы этого предпринимателя;

- Период времени, на которую заводят книгу;

- Код ОКПО;

- Если книга ведется филиалом – название подразделения.

Касаемо самой книги, сведения вносятся в готовую форму. На каждый рабочий день отведена отдельная страница, в которую вносят операции, как по приходу, так и по расходу. В конце каждого дня подводится итог, подсчитывается остаток наличности в кассе.

Инструкции по заполнению

Заполнять кассовую книгу нужно в строгом соответствии со следующими инструкциями:

- В самом верху листа должна быть проставлена дата заполнения и номер страницы.

- Начинают заполнять книгу со строчки «остаток на начало дня». В ней прописывается сумма, оставшаяся в кассе на начало трудового дня. Данная сумма переносится с предыдущего листа.

- В поле «номер документа» ставят порядковый номер ордера по приходу или расходу.

- В следующей графе пишется, от кого получен или кому выдан ордер. Если это физическое лицо – его инициалы, а если юридическое лицо – название компании.

- Обязательно должен быть прописан номер кор. счета. Данное поле заполняют только юр. лица, гражданам этого делать не нужно.

- После этого заполняются графы «расход» и «приход», в зависимости от содержания операции. В них проставляют суммы цифрами, копейки пишут через запятую.

- Следует помнить, что каждая операция должна быть внесена в книгу сразу после ее осуществления.

- Поле «перенос» необходимо в тех случаях, когда сведения переносятся на следующую страницу, в ней записывают сумму операций со всех предыдущих строк.

- В строчке «остаток на конец дня» указывают сумму, оставшуюся в кассе на конец трудового дня.

- Незаполненные строчки перечеркивают буквой Z. Делается это для того, чтобы не было возможности дозаполнить пустые поля.

- В конце листа прописываются инициалы кассира и бухгалтера. Также они проставляют свои подписи, и указывают число ордеров отдельно по приходу и отдельно по расходу.

Сшивание книги

Перед тем, как начать использовать кассовую книгу КО-4, ее нужно прошить. Порядок ее сшивания напрямую зависит от того, каким способом она ведется:

- Если книга покупная, она прошивается сразу. Перед тем, как начать ее использовать, нужно:

- Проставить на всех страницах номера;

- Сшить все страницы;

- На последней странице написать общее число листов;

- Поставить штамп;

- Главный бухгалтер или управляющий компании должны проставить свои подписи.

- Если книгу распечатываются на компьютере, ее сшивают в конце года. В течение всего года ответственный сотрудник заполняет листы и хранит их в специальной папке, а в конце года сшивает их по общим правилам.

Образец заполнения кассовой книги

Скачать образец (Word).

Как заполнять кассовую книгу. Образец

Применение расчетов наличными денежными средствами влечет для хозяйствующих субъектов некоторые обязанности, установленные законодательством Российской Федерации.

Необходимо помнить, что помимо права осуществлять наличные расчеты у отечественных компаний есть обязанность по оформлению таких расчетов.

Неотъемлемым элементом кассовой дисциплины является кассовая книга, образец заполнения которой вручную отсутствует в нормативных актах России.

Общий порядок оформления кассовых операций

Российские компании в ходе своей деятельности зачастую используют наличные деньги. Случаи такого использования могут быть связаны с реализацией товаров, услуг населению за наличные, выдачей наличных денег работникам, подотчетным лицам, а также сдачей или получением наличных в банке. Российские компании могут использовать наличные деньги и в иных случаях.

https://www.youtube.com/watch?v=USl0igaEJjQ

Важно учитывать, что порядок реализации товаров или услуг за наличные деньги не идентичен и существенно отличается от порядка оформления кассовых операций компаниями.

Все российские организации, осуществляющие прием или выдачу наличных денег, должны иметь кассу и самостоятельно установить лимит наличных денег на конец дня в кассе. Это правило прямо следует из содержания п. 2 Указания Центрального Банка РФ от 11.03.2014 № 3210-У. Важно помнить, что все наличные деньги сверх установленного лимита должны сдаваться в банк.

Пунктом 4.6 названного Указания прямо предусмотрено, что деньги, поступающие в кассу или выдаваемые из кассы, учитываются в кассовой книге, бланк которой утверждается в установленном порядке.

Записи в кассовую книгу вносятся на основании кассовых документов, которые подписываются бухгалтером и кассиром. Если такие операции ведет руководитель, то и кассовые документы подписывает руководитель. Записи в кассовую книгу вносятся по каждому приходному или расходному кассовому ордеру.

В конце каждого рабочего дня кассир производит сверку данных в кассовой книге и кассовых документах, указывает остаток денег, который заверяется подписью кассира. Важно, чтобы заполнение кассовой книги осуществлялось без ошибок.

Кассовая книга

Форма кассовой книги утверждена Госкомстатом России в Постановлении от 18.08.1998 № 88. Этим же Постановлением утверждены и введены в действие иные формы кассовых документов, заполнение которых необходимо при оформлении и осуществлении операций с наличными.

Необходимо особо отметить, что Госкомстат России утвердил бланк кассовой книги, скачать который в Word можно по ссылке ниже. Кроме этого, бланк имеется в справочно-правовой системе «Консультант Плюс», найти его можно и в сети Интернет.

Надо отметить, что Госкомстат только разработал и утвердил форму кассовой книги, но не разработал инструкцию по её заполнению. Не существует и официально утвержденного образца.

Восполняя указанный пробел, Минфин РФ издал приказ от 30.03.2015 № 52н, которым, помимо прочих документов, утвердил методические рекомендации по применению и заполнению кассовой книги.

ЦБ России в вышеназванном Указании хотя и не разработал официальный образец кассовой книги, но предусмотрел краткую инструкцию по заполнению и ведению кассовой книги.

Заполнять кассовую книгу можно как на компьютере, так и от руки. Об этом прямо говорится в п. 4.7 вышеназванного Указания Центробанка России.

Надо учитывать, что в отличие от кассовых документов, которыми являются приходный и расходный кассовые ордера, в кассовую книгу можно вносить исправления. Ответ на вопрос, как заполнять кассовую книгу в случае внесения в неё исправлений, содержится в п. 4.7 Указания ЦБ РФ.

Учитывая отсутствие подробной инструкции и официального образца кассовой книги, у работника, заполняющего кассовую книгу впервые, могут возникнуть некоторые сложности. Настоящая статья направлена на облегчение этой задачи.

Скачать образец заполнения кассовой книги КО-4 можно по ссылке ниже.

Каждая страница кассовой книги состоит из вкладного листа кассовой книги и отчета кассира. Указанные листы идентичны, но вкладной лист подшивается в книгу, а отчет кассира прикладывается к кассовым документам за операционный день.

Нужно помнить, что при ведении кассовой книги следует учитывать содержание приказа Министерства финансов РФ от 30.03.2015 № 52н, которым утверждены методические рекомендации по применению и заполнению кассовой книги.

В силу вышеназванных рекомендаций кассовая книга применяется при движении наличных рублей, иностранной валюты и денежных документов.

Также читайте:

- Лимит кассы для малых предприятий

КО-4 кассовая книга бланк скачать word бесплатно. Образец заполнения. Как вести кассовую книгу правильно

Кассовая книга — обязательный для каждого работающего с наличностью предприятия или ИП документ, в котором учитываются все приходные и расходные кассовые операции организации.

Бланк кассовой книги (форма КО-4) унифицирован и представляет собой книгу с пронумерованными и прошнурованными листами. На последней странице делается запись о количестве листов в книге и заверяется печатью организации. Ниже расписывается руководитель, главный бухгалтер предприятия, и ставится дата.

Бланк кассовой книги

Скачать бланк КО-4 Word (DOC)

Скачать бланк кассовой книги бесплатно Excel (XLS)

Скачать бланк КО-4 PDF

Посмотреть бланк кассовой книги: стр. 1, стр. 2, стр. 3

Образец заполнения кассовой книги в 2021 году

Скачать образец заполнения КО-4 Excel (XLS)

Скачать образец заполнения КО-4 PDF

Посмотреть образец заполнения кассовой книги: стр. 1, стр. 2, стр. 3

|

Полный список бланков бесплатно >> |

Как вести кассовую книгу КО-4

Кассовая книга ведется ежедневно. Ведёт книгу уполномоченный на это кассир или другое ответственное лицо. Контроль за кассовой книгой закреплён за главным бухгалтером.

У одной организации по всей её деятельности должна быть одна кассовая книга. Если у организации есть подразделения, они могут вести свою кассовую книгу.

Копии её листов передаются в головной офис в установленный организацией срок.

https://www.youtube.com/watch?v=uCuWWayf0mw

Листы кассовой книги заполняются или от руки, или на электронном носителе.

- Записи от руки ведутся под копирку; первый экземпляр остаётся в кассовой книге, а второй в конце отрезается и сдаётся для отчета в бухгалтерию.

- При электронном заполнении лист в книге делится на верхнюю и нижнюю часть, обе они заполняются одинаково, содержат все данные предприятия, нумеруются в порядке возрастания. Верхняя остаётся для формирования кассовой книги, нижняя сдаётся в бухгалтерию. Последний лист за месяц содержит информацию о количестве листов в этом месяце всего. Последний лист за год — количество листов за год. В дальнейшем листы сшиваются, заверяются подписью руководителя и главбуха, указывается их число.

Как заполнить бланк кассовой книги КО-4 правильно

На обложке указываются название организации (ФИО ИП), код по ОКПО, структурное подразделение, если есть. Далее указывается период, на который заводится книга (год или месяц и год).

На внутренних листах:

- сверху ставится дата его заполнения.

- в строке «остаток на начало дня» цифрами прописывается количество денег в кассе на начало дня, которое берётся из строки «остаток на конец дня» предыдущего листа.

- Записи с 1 по 5 графу делаются на основании каждого ПКО И РКО.

- заполнение графы «номер корреспондирующего счета, субсчета» заполнять индивидуальным предпринимателям необязательно.

- В графе «перенос» цифрами пишется сумма всего прихода и расхода из выше заполненных строк.

- В графе «итого за день» цифрами указывается общая сумма прихода и расхода за день.

- В поле «остаток на конец дня» указывается остаток денежных средств в кассе на конец дня. Он вычисляется по формуле: остаток на начало дня + итоговая сумма прихода за день – итоговая сумма расхода за день. Если в этом остатке есть деньги на зарплаты или выплаты социального характера и стипендий, их указывают ниже.

- В конце листа прописью указывается количество зарегистрированных ПКО и РКО, ставятся подписи кассира, заполнившего бланк, и бухгалтера.

Незаполненные строки в таблице перечёркиваются.

Заполняя бланк, кассир сверяется с данными приходных и расходных документов. Книгу проверяет бухгалтер (главный бухгалтер, в их отсутствие руководитель) и тоже расписывается.

Если в течение дня движения денег в кассе не было, никакие записи за этот день в книге не делаются.

Исправления в книге не допускаются. Если всё же при заполнении допущена ошибка, исправление подтверждается подписью кассира, заполняющего книгу, и главбуха.

Скачать другие бланки документов на 2021 год

Кассовая книга. Бланк и образец заполнения 2021 года

Кассовая книга – это специальный внутренний журнал предприятий и организаций, в который вписываются все операции, проводимые при помощи наличных денежных средств.

То есть все юридические лица и ИП, использующие наличные расчеты, обязаны применять в своей деятельности кассовую книгу.

При этом объем наличного оборота значения не имеет, если в отчетный период происходит хотя бы одна-две такие операции, данный документ все равно должен заполняться. То, какая форма налогообложения используется, также роли не играет.

ФАЙЛЫ

Скачать пустой бланк кассовой книги .xlsСкачать образец заполнения кассовой книги .xls

Кто ответственен за ведение книги

Ведение данного документа входит в компетенцию сотрудника, который отвечает на предприятии за операции с наличными средствами (обычно это или кассир или бухгалтер организации). Также в компании должен быть организован контроль за заполнением документа, который обычно возлагается на главного бухгалтера или непосредственно руководителя предприятия.

https://www.youtube.com/watch?v=fcPpoUqJJhc

Кассовую книгу следует оформлять самым тщательным образом, так как сведения, отраженные в ней, всегда внимательно проверяют налоговые специалисты при выездных проверках.

Любые обнаруженные ошибки могут привести к серьезному административному наказанию, в виде крупных штрафных санкций.

Основные правила оформления кассовой книги

- Кассовая книга заводится ежегодно и ведется с начала до конца года. В случае, если она закончилась до окончания отчетного периода, оформляется вторая кассовая книга, записи в которую продолжают вноситься в хронологическом порядке.

- Заполнять ее можно как в рукописном варианте, так и на компьютере.

Вся информация должна вписываться по порядку, без пропусков.

- Кассовая книга состоит условно из двух частей:

- титульного листа, куда вносятся сведения о компании,

- основных страниц, где указываются данные о проведенных наличных финансовых операциях за каждый день.

- Каждый лист имеет два экземпляра, один из которых после заполнения нужно оставлять в книге, а второй отрезать и передавать специалистам бухгалтерского отдела. Все листы кассовой книги следует пронумеровывать в обычном порядке и прошнуровывать.

Количество листов в книге следует написать на последней странице и обязательно заверить эту информацию подписью главного бухгалтера, директора предприятия и печатью (при ее наличии).

- Допускать ошибки, помарки и неточности в документе нельзя, но если они все же случились, следует зачеркнуть неверную информацию и рядом аккуратно вписать правильную. Исправление обязательно надо заверить подписью кассира и главного бухгалтера.

Заполнять кассовую книгу можно только шариковой ручкой (использование карандашей не допускается).

- Кассовая книга должна вестись ежедневно, но если никаких кассовых операций в тот или иной день не проводилось, заполнять листы не нужно.

В конце каждой рабочей смены кассир обязан сдавать документ в бухгалтерию, вместе с остальной «первичкой». После проверки внесенных в нее сведений бухгалтер расписывается в книге и возвращает ее кассиру.

- На одном предприятии не может быть двух кассовых книг, за исключением случаев, когда у юридического лица имеются представительства и филиалы – у них должны быть свои подобные документы (при этом копии кассовой книги и платежных документов должны регулярно передаваться в головной офис).

В самом начале

- На титульном листе книги сначала пишется полное наименование компании, которой принадлежит данный документ, структурное подразделение (при необходимости)

- Вносится код ОКПО (находится в учредительных бумагах фирмы) и вписывается год, на который открывается кассовая книга.

- На последней странице документа необходимо обязательно указать количество листов в нем, подпись руководителя, главного бухгалтера и дату закрытия кассовой книги. Оформляются указанные данные на первом листе бланка кассовой книги.

Основная часть книги

- На нужном листе следует указать дату его заполнения, а также номер (по порядку ведения кассовой книги).

- Затем в таблицу в первый столбец вписывается номер первичного документа (приходно-расходного ордера при поступлении «налички», и расходно-кассового ордера — при ее выдаче).

- Потом вносятся сведения о том, от кого получены или кому выданы средства (здесь могут быть указаны как юридические, так и физические лица), номер корреспондирующего счета. Сумма должна быть внесена в ту колонку, к которой она относится (либо приход, либо расход).

- После того, как все необходимые строки будут заполнены, пустые нужно перечеркнуть в виде буквы Z или крест накрест, а на конец дня следует подсчитать окончательную сумму в каждом столбике и указать их в ячейках «Итого».

- Ниже, в соответствующую строку следует вписать остаток наличных средств в кассе на конец дня.

- В заключение документ должен подписать кассир, заполнивший документ, а также главный бухгалтер (с расшифровками подписей).

Хранить кассовую книгу нужно не менее пяти лет.

Распечатать

Скопировать урл:

Кассовая книга (форма КО-4)

Бланк кассовой книги по форме КО-4

• Скачать актуальный бланк КО-4 (формат Excel), а также в формате Word.

• Скачать образец заполнения КО-4.

• Смотреть инструкцию и образец КО-4.

Кассовая книга – это документ, в котором ведётся учёт всех операций по получению и выдаче наличных денег из кассы организации.

https://www.youtube.com/watch?v=I_cgDzTUYUA

Кассовую книгу ведёт кассир (или лицо, его заменяющее). Он ежедневно вносит в неё записи на основании каждого приходного (ПКО) и расходного (РКО) кассовых ордеров. Но если приходно / расходные операции не совершались в какие-то дни, то и книгу заполнять не нужно за эти даты.

Одна книга рассчитана на один календарный год. Но если в течение года одного экземпляра кассовой книги оказалось мало, то заводится ещё один – и записи дальше продолжаются в хронологической последовательности.

В одной организации должна быть только одна кассовая книга, даже если осуществляется несколько видов деятельности на разных налоговых режимах.

Единственное исключение: только обособленные подразделения (филиалы) юрлица ведут свою собственную кассовую книгу, но при этом копии листов книги и первичных кассовых ордеров передаются в головной офис в установленные организацией сроки.

ВНИМАНИЕ: с 1 июня 2014 года установлен новый порядок ведения кассовых операций, согласно которому ИП могут не оформлять Приходный и Расходный кассовый ордер, а также не вести кассовую книгу (Указания ЦБ РФ № 3210-У).

Как вести кассовую книгу

Книгу можно вести как на бумажном носителе, так и в электронном виде. Рассмотрим подробнее.

Кассовая книга на бумажном носителе (2 варианта её ведения)

1) Покупается уже готовая, распечатанная в типографии книга и ведётся вручную. Перед её заполнением нужно все листы прошить, пронумеровать, на последнем листе указать общее количество страниц, затем скрепить сургучной или мастичной печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

В конце рабочего дня после оформления кассовой книги, т.н. вкладной лист остаётся в книге, а отрывной лист, т.н. отчёт кассира, отрывается и передаётся в бухгалтерию для проверки и подписания вместе со всеми оформленными за день первичными документами: РКО, ПКО, ведомости и т.п.

2) Книга оформляется с применением технических средств (компьютер и программное обеспечение), затем распечатывается и только потом подписывается собственноручной подписью. Порядок следующий:

- Электронный шаблон кассовой книги (Word или Excel – без разницы) имеет 2 листа: верхний (с надписью «Образец 3, 5, 7, 9 и т. д.) является вкладным листом, а нижний (с надписью «Образец 4, 6, 8, 10 и т. д.) – отчёт кассира. Оба листа заполняются совершенно одинаково.

- В течение дня в кассовую книгу кассир (или лицо, его заменяющее) вносит записи на основе каждого приходного (ПКО) и расходного (РКО) кассовых ордеров.

- В конце рабочего дня в книге выводится итоговая сумма прихода / расхода за день и остаток наличных денег в кассе на конец дня.

- Затем распечатываются вышеуказанные 2 листа с одинаковым заполнением: вкладной лист и отчёт кассира.

- Вкладные листы кассир оставляет и хранит у себя в отдельной папке, а в конце года они сшиваются (с указанием на последней странице книги общего количества страниц), скрепляются печатью, подписями руководителя организации (или ИП) и главного бухгалтера.

- Листы «отчёт кассира» для сверки и подписания передаются в бухгалтерию вместе со всеми сформированными за день первичными документами: РКО, ПКО, заявление на получение аванса, ведомости на оплату, заявление на выдачу в подотчет и т.п. и.

Листы нумеруются в порядке возрастания с начала года. При этом в последнем вкладном листе каждого месяца и календарного года необходимо указывать общее количество листов за каждый месяц и год соответственно.

Кассовая книга в электронном виде

Оформляется с применением технических средств (компьютер, ПО) с учетом обеспечения её защиты от несанкционированного доступа, искажений, потерь информации и подписывается электронными подписями в соответствии с установленными требованиями.

При использовании электронной подписи распечатывать книгу не нужно.

ИНСТРУКЦИЯ ПО ЗАПОЛНЕНИЮ КАССОВОЙ КНИГИ

(нажмите на это поле, чтобы появилась подробная информация)

ТИТУЛЬНЫЙ ЛИСТ:

Строка «Организация». Указывается наименование организации (например, ООО «Морковь»). Если книгу заполняет ИП, то так и указываем (например, ИП Сергеев П.П.)

В строчке ниже указывается наименование и код структурного подразделения в организации. Если структурных подразделений нет — ставится прочерк.

Строка «Код по ОКПО». Указывается код по ОКПО согласно данным в уведомлении из Росстата.

В середине листа указывается период, на который рассчитана кассовая книга (обычно ставится один год), например: КАССОВАЯ КНИГА на 2021 г.).

КАССОВЫЙ ЛИСТ:

Строка «Касса за». Указывается дата, за которую формируется лист кассовой книги. Также указывается порядковый номер листа.

Графа «Остаток на начало дня». Отражается сумма остатка наличных на конец предыдущего дня. Попросту говоря, сколько денег в кассе перед началом работы.

Столбец «Номер документа». Указываются порядковые номера всех оформленных за день ПКО и РКО.

Столбец «От кого получено или кому выдано». ФИО физлиц или наименование организаций, ИП выписываются из соответствующего ПКО или РКО.

Столбец «Номер корреспондирующего счета, субсчета». Вписываются номера счётов из соответствующего ПКО или РКО. ИП это не заполняют.

Столбец «Приход». Указываются поступившие в кассу денежные суммы (в рублях и копейках) на основании каждого приходного кассового ордера.

Столбец «Расход». Указываются выданные из кассы денежные суммы (в рублях и копейках) на основании каждого расходного кассового ордера.

Графа «Перенос». Отражается общая сумма прихода и расхода всех предыдущих строк в таблице.

Строка «Итого за день». Вписывается общая за весь день сумма полученных и выданных денег.

Строка «Остаток на конец дня». Указывается остаток денег в кассе. Вычисляем по формуле: Остаток на начало дня + сумма прихода – сумма расхода. Сумма по вычислениям и фактический остаток должны совпадать.

https://www.youtube.com/watch?v=XLVNbCWo1Qk

Далее кассир ставит свою подпись с расшифровкой. Проверяющий книгу бухгалтер тоже ставит свою подпись с расшифровкой, а также указывает количество оформленных за день приходных и расходных кассовых ордеров.

Примечание: при заполнении кассовой книги ручкой все строки таблицы, оставшиеся незаполненными, перечёркиваются буквой «Z».