ЕСХН — пример расчета поможет сориентироваться начинающим сельхозтоваропроизводителям в алгоритме определения суммы этого налога. Из нашего материала вы узнаете о влияющих на размер ЕСХН расчетных нюансах и «опасных» расходах.

Как рассчитать ЕСХН?

Нюансы при расчете сельхозналога

Итоги

- Как рассчитать ЕСХН?

- Нюансы при расчете сельхозналога

- Итоги

- Расходы для есхн пример расчета

- Как рассчитать налог есхн

- Какие расходы учитываются при есхн в 2021

- Расчет есхн и налоговые ставки по нему

- Как правильно рассчитать есхн за 2021 год

- Перечень расходов при есхн

- Единый сельскохозяйственный налог (есхн) в 2021 году

- Как правильно отразить начисление и уплату по есхн в 6 апк

- 4. учет расчетов с бюджетом по единому сельскохозяйственному налогу

- Как правильно рассчитать есхн — пример расчета?

- Бухгалтерский учет при есхн

- Авансовые платежи по есхн: считаем правильно

- Единый сельхозналог — особенности системы и примеры расчета есхн

- Авансовые платежи по ЕСХН в 2021 году

- Алгоритм подсчета ЕСХН

- Как подсчитать доходы при ЕСХН

- Расходы сельхозпроизводителей при расчете ЕСХН

- Пример расчета авансовых платежей

- Особенности расчета ЕСХН

- Совмещение ЕСХН с другими режимами

- Единый сельхозналог — когда применяется и как рассчитать ЕСХН

- Есхн и налоговый кодекс – сравнение размера налога в разных системах

- Что заменяет единый сельхозналог

- Преимущества ЕСХН

- Кто может применять сельхозналог

- Налоговая декларация по единому сельскохозяйственному налогу – порядок сдачи

- Книга учета доходов и расходов ЕСХН – нужно ли вести и как заполнять

- Как рассчитать ЕСХН – теория и практические примеры

- Расчет авансового платежа

- Второй этап уплаты (окончательный)

Как рассчитать ЕСХН?

Расчет ЕСХН, на первый взгляд, не вызывает затруднений, поскольку предусматривает применение всего одной незамысловатой формулы: нужно вычесть из полученных доходов оплаченные расходы и умножить на ставку налога.

Однако не стоит обольщаться видимой простотой и не соблюдать должной осмотрительности при расчете сельхозналога.

Чтобы проиллюстрировать расчетные нюансы сельхозналога, рассмотрим пример расчета ЕСХН и разберем ошибки бухгалтера.

Пример

ООО «Полевод» начало предпринимательскую деятельность в качестве сельхозтоваропроизводителя с 2015 года, применяя ранее ОСНО. На момент перехода на спецрежим в бухучете ООО «Полевод» числится сельхозтехника остаточной стоимостью 240 000 руб. и сроком полезного использования 5 лет.

В течение 2015 года покупатели выплатили фирме за зерно 1 540 000 руб. Фирмой оплачены следующие расходы:

- зарплата основных рабочих, вспомогательного персонала и АУП (включая страховые взносы) — 420 000 руб.;

- оплата ГСМ и прочие материальные расходы — 180 000 руб.;

- взносы на добровольное страхование урожая от засухи — 40 000 руб.;

- арендные выплаты — 240 000 руб.;

- выплата контрагенту неустойки за опоздавшие поставки — 30 000 руб.;

- расходы на оплату канцелярских принадлежностей — 25 000 руб.;

- оплаченная стоимость сертификата качества — 50 000 руб.

В 1-м полугодии (это отчетный период по ЕСХН) расходы превысили доходы, поэтому авансовый платеж ООО «Полевод» не уплачивало.

Бухгалтер рассчитал ЕСХН по итогам года следующим образом:

- посчитал полученные на расчетный счет и в кассу деньги от реализации продукции доходы (Д):

(Д) / 1 540 000 руб.;

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- определил расходы (Р) следующим образом:

Р = (420 000 + 180 000 + 40 000 + 240 000 + 30 000 + 25 000 + 50 000 + 240 000) = 1 225 000 руб.

- рассчитал сельхозналог (СН) исходя из ставки 6% (ст. 346.8 НК РФ) по формуле (ст. 346. 9 НК РФ):

СН = (Д – Р) × 6 / 100

СН = (1 540 000 – 1 225 000) × 6 / 100 = 18 900 руб.

При этом бухгалтер допустил в расчете несколько ошибок, в результате чего сельхозналог был занижен. Об этом расскажем в следующем разделе.

Нюансы при расчете сельхозналога

Рассчитывая сельхозналог, бухгалтер допустил следующие ошибки:

- не сверился со списком допустимых Налоговым кодексом расходов (п. 2 ст. 346.5 НК РФ);

- не учел требования п. 4 ст. 346.5 НК РФ в части алгоритма списания стоимости основных средств.

Из-за невнимательности бухгалтера в расходы была включена выплаченная контрагенту неустойка за нарушение условий поставки в сумме 30 000 руб. — такой расход отсутствует в п. 2 ст. 346.5 НК РФ и не мог участвовать в расчете сельхозналога.

Вторым серьезным упущением явилось полное списание в течение налогового периода остаточной стоимости сельхозтехники, числившейся в составе основных средств в момент перехода ООО «Полевод» на спецрежим.

Поскольку срок полезного использования техники превышал 3 года (но менее 15 лет), по п. 4 ст. 346.5 НК РФ ее остаточную стоимость необходимо было списывать тремя частями в 2015, 2021 и 2021 годах.

В 2015 году учитываемая в расходах сумма составила 120 000 руб. (50% × 240 000). В последующие периоды:

- 2021 год: 30% × 240 000 руб. = 72 000 руб.;

- 2021 год: 20% × 240 000 руб. = 48 000 руб.

Таким образом, в расчете сельхозналога излишне учтены расходы в сумме 150 000 руб.:

- 30 000 руб. — «запретный» при ЕСХН расход;

- 120 000 руб. (72 000 + 48 000) — преждевременное списание остаточной стоимости основных средств, приобретенных до перехода на ЕСХН.

Недоплата сельхозналога по итогам 2015 года: 9 000 руб. (150 000 руб. × 6/100).

Расчетные алгоритмы налоговых обязательств при различных режимах налогообложения изучайте с материалами нашего сайта:

Итоги

Расчет сельхозналога не отнимет много времени, если учесть такие налоговые нюансы, как закрытый перечень признаваемых расходов, особый алгоритм списания остаточной стоимости имущества и др.

Расходы для есхн пример расчета

И далеко не все затраты в этот перечень войдут. Рассмотрим основные из них:

- покупка ОС и НМА, а также их поддержание в рабочем состоянии;

- аренда и лизинг имущества;

- покупка молодняка скота, птицы, мальков рыбы;

- материальные расходы, в том числе покупка семян, удобрений, рассады, биопрепаратов и т.д.;

- страхование;

- НДС по тем суммам, которые включаются в расходы МПЗ;

- проценты по займам и кредитам;

- на приобретение участка сельхозназначения;

- от падежа животных и кур;

- расходы по обеспечению пожарной безопасности;

- на проведение независимой оценки квалификации сотрудников.

Полный перечень затрат представлен в ст. 346.5 НК РФ. Затраты на оценку квалификации, а также подготовку и переподготовку кадров включать в состав затрат стало возможным недавно.

Налоговый режим ЕСХН допускает возможность получить преимущества даже при наличии убытка от сельхоздеятельности.

Если производитель задекларировал убыток по итогам календарного года, этот показатель может быть использован для уменьшения налогооблагаемой базы в последующие годы.

Такая отрицательная разница по доходам и расходам может быть использована следующими способами:

- в счет погашения задолженности по другим налоговым обязательствам федерального уровня;

- в счет будущих выплат по ЕСХН или иным налогам федерального уровня;

- оформить заявления на возврат части авансовых платежей, если по итогам календарного года зафиксирован убыток.

Показатели убытка вносятся в декларацию, эта обязанность возложена на самого налогоплательщика.

Как рассчитать налог есхн

Внимание

Скотоводства, оленеводства, коневодства, овцеводства, свиноводства, козоводства, прочего животноводства. Жиры, масла животные и растительные. Птицеводства, рыбоводства, пчеловодства, иных отраслей сельского хозяйства.

Мукомольной промышленности, солод. Пушных звероводств, охотничьих хозяйств. Виноматериалы. Пищевую, рыбную, садовую. Дикорастущие лесные.

Сырьё для текстиля, изготовления меховых и кожаных изделий. Первично переработанная продукция является сырьём для дальнейшей промышленной переработки и изготовления другой продукции.

Условия применения ЕСХН + инфографика, расчет4. Пошаговая инструкция регистрации ЛПХ5. Налогообложение КФХ: сравнение режимов ОСНО, УСН, ЕСХН6.

Какие расходы учитываются при есхн в 2021

Расходы на платежи по лизингу Рассмотрим статью расходов в виде платежей по лизингу. У кого именно на балансе находится имущество не имеет значения.

При передаче имущества лизингополучателю, то есть плательщику ЕСХН, выкупная стоимость его включается в состав расходов в том периоде, в котором была произведена оплата.

Особенностью учета этих материальных затрат в составе расходов является то, что учитываются они в составе расходов в момент оплаты.

Другими словами, либо в момент списания средств со счета организации, либо оплаты из кассы, либо другого способа погашения задолженности. При оплате процентов по кредитным и заемным средствам используется такой же порядок учета. Расходы на страхование в сельском хозяйстве Сельхозпроизводители как никто другой зависят от погодных условий.

Расчет есхн и налоговые ставки по нему

Разница состоит в том, что ставка ЕСХН не подлежит региональному пересмотру и составляет 6% (исключение сделано только для Республики Крым и г. Севастополя).

Формула, по которой исчисляется ЕСХН, выглядит следующим образом: ЕСХН = НБ х 6%, где НБ – объект налогообложения, составляющий разницу между полученными доходами и произведенными затратами.

ВажноКак подсчитать доходы при ЕСХН Начиная с 01 января, все налогоплательщики, применяющие ЕСХН, обязаны вести Книгу учета, в которой последовательно и подробно фиксируются хозяйственные операции. Все полученные средства, поступившие в кассу или на расчетные счета фирмы/ИП, отражаются в графе доходов.

Под налогообложение попадают не только суммы полученной выручки, но и внесенные по договорам авансы. Важно: в отличие от налогоплательщиков, использующих ОСНО, при ЕСХН применяется кассовый метод учета доходов и расходов, т.е.

Как правильно рассчитать есхн за 2021 год

Сегодня разговор пойдет о налоге для сельскохозяйственной деятельности ЕСХН, а точнее я напишу статью как правильно производить расчеты налогообложения ЕСХН и приведу примеры расчетов. Формула налога ЕСХН Для начала расчетов нам необходима формула ЕСХН: ЕСХН = Налоговая база * 6% И, так как видно по формуле размер налога подлежащего к уплате государству составляет 6%.

Давайте теперь разберем, что из себя представляет налоговая база ЕСХН.

Налоговая база ЕСХН = Доходы минус расходы Вам ничего не напоминает? Кто хоть чуть-чуть изучал системы налогообложения сразу вспомнит про налог УСН Доходы минус расходы 15% (только вот разница в том что на УСН размер налога 15%, а у ЕСХН всего 6%). Честно я просто горд за то что у нас есть такое налогообложение, жаль конечно, что применять его можно только к сельскому хозяйству.

Перечень расходов при есхн

Плата за получение информации о правах на имущество, расходы по договорам на выполнение кадастровых работ и технической инвентаризации Подп. 38, 39 Расходы на получение экспертиз, заключений, обследований для получения лицензии Подп. 40 Расходы по участию в торгах на продажу сельхозпродукции Подп. 41 Портовые сборы и аналогичные расходы Подп.

43 Внереализационные расходы Проценты по кредитам и займам, оплата услуг банков Подп. 9 Судебные издержки, взысканные судом суммы санкций за нарушение обязательств и расходы на возмещение ущерба Подп. 27, 28 Потери от падежа и вынужденного убоя птицы в пределах утвержденных норм, а в полном объеме – при чрезвычайных ситуациях Подп.

42, 44 Убытки предыдущих налоговых периодов П. 5 ст.

Единый сельскохозяйственный налог (есхн) в 2021 году

В засушливый год предприниматели могут потерять большую часть урожая, а иногда и весь полностью.Для того, чтобы снизить риск непредвиденных потерь в результате погодных условий, предприниматели могут страховать свой будущий урожай, например, от засухи. Затраты по страховке сельхозпроизводитель вправе включить в расходы для уменьшения налога.

https://www.youtube.com/watch?v=1FhfYoodz_M

Тогда выплаты по страховке учесть нужно будет в качестве внереализационного дохода. Помимо страхования от засухи, сельхозпроизводитель может уменьшить налоговую базу и на другие виды затрат по добровольному страхованию.

Как правильно отразить начисление и уплату по есхн в 6 апк

Порядок переноса убытков прошлых лет для плательщиков ЕСХН аналогичен порядку, который применяется при упрощенке с объектом налогообложения «доходы, уменьшенные на сумму расходов». Подробнее об этом см. Как списать убыток, сложившийся в период применения упрощенки.

Пример формирования налоговой базы и расчета авансового платежа по ЕСХН ЗАО «Альфа» выращивает и реализует плодовые и ягодные культуры собственного производства.

В 2011 году организация применяет ЕСХН, платит взносы на обязательное пенсионное (социальное, медицинское) страхование (суммарный тариф – 20,2%) и на страхование от несчастных случаев и профзаболеваний (тариф – 1,3%).

В декабре 2011 года «Альфа» приобрела и ввела в эксплуатацию производственное оборудование для использования в сельскохозяйственной деятельности. Первоначальная стоимость оборудования – 59 000 руб. (в т. ч. НДС – 9000 руб.).

По итогам 2012 года доходы «Альфы» составили 7 000 000 руб., а расходы – 6 500 000 руб. Сумма авансового платежа по ЕСХН за полугодие равна:(3 000 000 руб. – 2 000 000 руб.) × 6% = 60 000 руб.

30 июня 2010 года бухгалтер «Альфы» отразил сумму начисленного авансового платежа в бухучете: Дебет 99 Кредит 68 субсчет «Расчеты по ЕСХН»– 60 000 руб. – начислен авансовый платеж по ЕСХН за первое полугодие 2012 года. 27 июля 2012 года авансовый платеж по ЕСХН был перечислен в бюджет.

В этот день в бухучете «Альфы» была сделана запись: Дебет 68 субсчет «Расчеты по ЕСХН» Кредит 51– 60 000 руб.

– перечислен авансовый платеж по ЕСХН за первое полугодие 2012 года. Сумма ЕСХН за 2012 год равна:(7 000 000 руб. – 6 500 000 руб.) × 6% = 30 000 руб.

Поскольку сумма начисленного авансового платежа засчитывается в счет уплаты ЕСХН за год, по итогам 2012 года у «Альфы» образовалась переплата.

4. учет расчетов с бюджетом по единому сельскохозяйственному налогу

Доход, полученный от реализации ягодных культур 910 000 — Перечислена предоплата покупателем 375 000 — Оплачены комплексные удобрения — 180 000 Оплачена рассада поставщику — 582 000 Выплата заработной платы персоналу — 260 000 Платежные поручения на обязательное страхование — 81 000 Уплата взносов от НС и ПЗ — 4 550 Уплачена страховая премия ОСАГО — 28 000 ИТОГО 1 285 000 1 135 550 На основании данных бухгалтерских регистров рассчитывается сумма авансового платежа по ЕСХН. ЕСХН =(1 285 000 руб. – 1 135 550 руб.) х 6% = 149 450 руб. х 6% = 8 967 рублей. Исчисленная сумма аванса должна быть переведена на счет Федерального казначейства до 25 июля включительно.

При опоздании с платежом, начиная со следующего дня, к сумме налога будут плюсоваться пени за каждый день просрочки.

Как правильно рассчитать есхн — пример расчета?

Внимание При этом плательщики ЕСХН освобождены от некоторых других видов налогов, например, НДС.

ЕСХН – это режим налогообложения, который подходит как ИП, так и организациям других форм собственности – единственным требованием является соблюдение требований к виду деятельности предприятия.

Это льготная система, которая подразумевает освобождение налогоплательщика от обязанности выплачивать некоторые взносы в бюджет.

Так, ИП на ЕСХН не уплачивают:

- НДС (кроме импорта);

- налог на имущество;

- НДФЛ .

Для ООО предполагается освобождение от:

- налога на имущество;

- НДС (также кроме импорта);

- налога на прибыль.

При этом плательщики ЕСХН обязаны уплачивать страховые взносы за сотрудников – система их в себя не включает.

Бухгалтерский учет при есхн

Скотоводства, оленеводства, коневодства, овцеводства, свиноводства, козоводства, прочего животноводства. Жиры, масла животные и растительные. Птицеводства, рыбоводства, пчеловодства, иных отраслей сельского хозяйства. Мукомольной промышленности, солод.

Пушных звероводств, охотничьих хозяйств. Важно Виноматериалы. Пищевую, рыбную, садовую. Дикорастущие лесные. Сырьё для текстиля, изготовления меховых и кожаных изделий.

Первично переработанная продукция является сырьём для дальнейшей промышленной переработки и изготовления другой продукции. Скачать бесплатную книгу от online-buhuchet.ru «Основы налогообложения на ЕСХН»1. Ведение учетной политики ЕСХН на предприятии2.

Ведение книги доходов и расходов при ЕСХН для ИП и организации3. Условия применения ЕСХН + инфографика, расчет4. Пошаговая инструкция регистрации ЛПХ5.

Налогообложение КФХ: сравнение режимов ОСНО, УСН, ЕСХН6.

Авансовые платежи по есхн: считаем правильно

Неполная уплата сбора как результат любого неправильного исчисления при отсутствии признаков правонарушений наказывается в размере 20% от не уплаченной суммы налогового сбора и 40% — если деяния совершены умышленно.

Вопрос № 4: По каким направлениям отчитывается сельскохозяйственная организация на ЕСХН? Ответ: Переведённая на ЕСХН организация сдаёт декларацию по форме, бухгалтерскую отчётность ежеквартально и за итоговый период года.

Вопрос № 5: Как рассчитываться по налоговым платежам, если в конце года у организации выявлено несоответствие критериям по сумме доли? Ответ: Необходимо произвести полный перерасчёт за календарный год по принципам общего режима налогообложения (ст.

346.3, п.4), так как организация с этого момента лишается права применять ЕСХН.

Единый сельхозналог — особенности системы и примеры расчета есхн

ИП Иванов выращивает на собственном участке овощи и реализует их на ярмарках и находится на режиме ЕСХН. За 2015 году у него образовались убытки в размере 15 тысяч рублей.

Общий доход за 2021 год согласно КУДиР составил 480 тысяч, расходы – 212 тысяч, за 1 полугодие соответственно 165 и 132 тысяч рублей.

Исходя из этих данных, за 1 полугодие 2021 года ИП Иванов обязан уплатить (165-132)*6%=1,98 тысячи рублей, которые нужно перечислить не позднее 1 июля. Второй (итоговый) платеж рассчитывается следующим образом:

- Расходы минус доходы: 480-212=268 тысяч;

- Уменьшение на сумму убытков за 2015 год: 268-15=253 тысячи;

- Расчет суммы налога: 253*6%=15,18 тысяч;

- Учет авансового платежа: 15,18-1,98=13,2 тысячи рублей.

Таким образом, налог в сумме 13200 ИП Иванову необходимо оплатить до 31 марта 2021 г, в тот же срок предоставляется декларация ЕСХН за 2021 г.

Авансовые платежи по ЕСХН в 2021 году

Аграрные производители, осуществляющие деятельность по схеме налогообложения, предусматривающей уплату ЕСХН, обязаны по итогам первого отчетного периода произвести необходимые расчеты и уплатить исчисленную сумму налога в бюджет.

Отчетным периодом по сельхозналогу считается временной отрезок с января по июнь текущего года.

До 25 июля следует отразить в бухгалтерском учете авансовые транши по ЕСХН и перечислить их на счет налогового органа.

Алгоритм подсчета ЕСХН

По методике подсчета единый сельхозналог аналогичен УСН (доходы минус расходы). Разница состоит в том, что ставка ЕСХН не подлежит региональному пересмотру и составляет 6% (исключение сделано только для Республики Крым и г. Севастополя). Формула, по которой исчисляется ЕСХН, выглядит следующим образом:

ЕСХН = НБ х 6%,

где НБ – объект налогообложения, составляющий разницу между полученными доходами и произведенными затратами.

Как подсчитать доходы при ЕСХН

Начиная с 01 января, все налогоплательщики, применяющие ЕСХН, обязаны вести Книгу учета, в которой последовательно и подробно фиксируются хозяйственные операции. Все полученные средства, поступившие в кассу или на расчетные счета фирмы/ИП, отражаются в графе доходов. Под налогообложение попадают не только суммы полученной выручки, но и внесенные по договорам авансы.

Важно: в отличие от налогоплательщиков, использующих ОСНО, при ЕСХН применяется кассовый метод учета доходов и расходов, т.е. для расчета налога берутся во внимание только те суммы, которые фактически «прошли» по кассе и расчетному счету.

https://www.youtube.com/watch?v=dyEynbsifiI

В большинстве случаев сельхозпроизводители получают от государства определенные суммы, компенсирующие часть издержек на приобретение сырья, запчастей и т.д. Субсидии, поступившие из госбюджета, плательщики ЕСХН обязаны учесть при подсчете полученных доходов, пропорционально затратам, произведенных за счет этих поступлений.

Расходы сельхозпроизводителей при расчете ЕСХН

Список расходов, которые могут уменьшить объект налогообложения ЕСХН, опубликован в ст.346.5 НК РФ. Перечисление издержек носит закрытый характер и не может быть дополнен затратами, не входящими в этот список.

Сельхозпредприятие при расчете авансового платежа на ЕСХН принимает в расчет следующие специфические категории затрат:

- покупка/создание объектов, относящихся к основным средствам или нематериальных активам;

- закуп материалов и сырья, используемых в сельскохозяйственном производстве;

- НДС, уплаченный при расчетах с поставщиками;

- оплата труда, все разновидности пособий и компенсаций, а также обязательные отчисления в фонды;

- все виды страхования (транспорта, товарных запасов, будущего урожая и т.д.);

- мероприятия по охране труда работников с/х организаций и содержание медицинских пунктов на территории хозяйств;

- питание сельхозрабочих и экипажей рыболовецких промысловых судов;

- приобретение молодняка сельскохозяйственных животных;

- проценты, выплаченные по банковским займам;

- расходы, понесенные в результате потерь урожая или падежа скота/птицы;

- покупка имущественных прав на недвижимость (земельные участки сельхозназначения).

Внимание: издержки на приобретение земельных участков принимаются в уменьшение объекта налогообложения на протяжении 7 лет равными частями.

Если по завершении налогового периода плательщик ЕСХН получил убыток, то на протяжении 10 лет эту сумму можно пропорционально включать в расходы будущих периодов. Однако это правило «работает» только при составлении годовой декларации. При расчете авансовых платежей переносить убытки прошлых лет в произведенные расходы нельзя.

Налоговую базу ЕСХН формируют, сопоставляя цифры в Книге учета и данных, отраженных на бухгалтерских счетах сельхозорганизации. Если сведения, касающиеся одной и той же хозяйственной операции, расходятся, то для расчета налога следует взять информацию из бухгалтерских книг.

Бухгалтерский учет в компаниях ведется по методу начисления, т.е. именно в том налоговом периоде, когда возникли обязательства.

В то же время для целей ЕСХН расходы и доходы определяются по кассовому методу – по сроку исполнения финансовой задолженности.

Для того, чтобы избежать ошибок при исчислении авансового платежа по ЕСХН, следует разработать собственные бухгалтерские регистры или использовать оборотные ведомости в части оплаты.

Пример расчета авансовых платежей

ООО Агросила занимается выращиванием и реализацией ягодных культур. Компания использует режим ЕСХН, платит взносы на обязательное страхование (тариф составляет 30%) и страхование от НС И ПЗ (тариф 1,3%).

Выручка от продажи сельскохозяйственной продукции за период январь-июнь составила 910 000 рублей, полностью поступила на банковский счет ООО Агросила. Покупателями был перечислен аванс в счет будущего урожая – 375 000 рублей.

В течение 6 месяцев компанией Агросила было приобретено:

- материалы (комплексные удобрения) на общую сумму 251 600 рублей (в т.ч. НДС – 22 872 руб.). Оплата поставщику произведена частично, на сумму 180 000 рублей (в т.ч. НДС – 16 363 руб.);

- рассада садовой земляники на сумму 582 000 руб. (в т.ч. НДС – 52 909 руб.).

Помимо этого, фирмой произведены следующие текущие расходы:

- начислена заработная плата штатному персоналу – 350 000 рублей, выплачено – 260 000 рублей;

- произведены отчисления в фонды – 105 000 рублей, перечислено фактически – 81 000 рублей;

- взносы на страхование от НС – 4 550 рублей, уплачены в полном объеме;

- оплачен страховой полис ОСАГО на 2 единицы техники – 28 000 рублей.

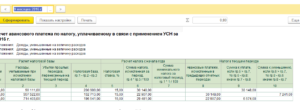

Таблица расходов и доходов ООО Агросила за 1 полугодие выглядит следующим образом:

| Доход, полученный от реализации ягодных культур | 910 000 | — |

| Перечислена предоплата покупателем | 375 000 | — |

| Оплачены комплексные удобрения | — | 180 000 |

| Оплачена рассада поставщику | — | 582 000 |

| Выплата заработной платы персоналу | — | 260 000 |

| Платежные поручения на обязательное страхование | — | 81 000 |

| Уплата взносов от НС и ПЗ | — | 4 550 |

| Уплачена страховая премия ОСАГО | — | 28 000 |

| ИТОГО | 1 285 000 | 1 135 550 |

На основании данных бухгалтерских регистров рассчитывается сумма авансового платежа по ЕСХН.

https://www.youtube.com/watch?v=2Onp8Az8d7E

ЕСХН =(1 285 000 руб. – 1 135 550 руб.) х 6% = 149 450 руб. х 6% = 8 967 рублей.

Исчисленная сумма аванса должна быть переведена на счет Федерального казначейства до 25 июля включительно. При опоздании с платежом, начиная со следующего дня, к сумме налога будут плюсоваться пени за каждый день просрочки.

Знайте: если по итогам полугодия величина затрат превысит сумму полученного дохода, то авансовый платеж признается равным нулю и уплате не подлежит.

Особенности расчета ЕСХН

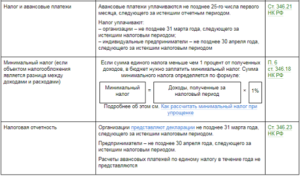

Окончательный расчет по единому сельхозналогу будет производиться по окончании 12 месяцев. Годовая декларация по ЕСХН формируется не позднее 31 марта, в этот же день должны производиться окончательные расчеты по налогу за прошлый год.

Ввиду специфики сельскохозяйственного производства и климатических условий на практике часто складывается ситуация, когда по итогам года сумма налога, исчисленная нарастающим итогом, будет меньше, нежели подсчитанный и уплаченный авансовый платеж. В такой ситуации возможно несколько решений:

- переплата по ЕСХН будет зачтена в счет предстоящих платежей по этому налогу в будущие периоды;

- излишне уплаченные суммы авансового платежа налоговая инспекция вернет на счет сельхозпроизводителя;

- отрицательная разница по ЕСХН будет зачтена в счет погашения имеющейся недоимки по федеральным налогам.

Если расходы во второй половине года существенно возросли, то возможно возникновение финансового убытка – когда затраты будут превышать полученную выручку.

Зафиксированный убыток плательщик ЕСХН вправе переносить в расходы на протяжении 10 лет.

Совмещение ЕСХН с другими режимами

На практике сельхозпроизводители часто совмещают ЕСХН с «вмененным» налогом. При таком сочетании видов деятельности следует организовать раздельный учет доходов/расходов с тем, чтобы определение налоговой базы по сельхозналогу было максимально прозрачным.

Все финансовые операции, относящиеся к ЕНВД, учитываются на отдельных субсчетах. Если доход либо расход используется в обеих системах налогообложения, то для расчета авансового платежа по ЕСХН следует определить долю, приходящуюся на этот режим, по следующему алгоритму:

- доля доходов (ЕСХН) = Доходы от деятельности, подлежащей обложению ЕСХН/ Общая сумма полученных доходов;

- доля расходов (ЕСХН) = Расходы по всем видам деятельности х Доля доходов (ЕСХН).

Порядок распределения расходов по видам деятельности предусмотрен налоговым законодательством, однако сельхозпроизводитель вправе самостоятельно разработать регламент отнесения доходов/расходов к различным спецрежимам. В таком случае порядок должен быть зафиксирован в учетной политике фирмы.

Единый сельхозналог — когда применяется и как рассчитать ЕСХН

Среди специальных налоговых режимов в РФ есть один несправедливо недооцененный – единый сельхозналог.

Несмотря на очевидные преимущества ЕСХН, работающие в аграрном секторе предприниматели и организации довольно редко переходят на эту систему, предпочитая упрощенную или даже общую, что приводит к значительной налоговой переплате.

В этой статье речь пойдет об особенностях сельхозналога: мы расскажем, как производится расчет ЕСХН, кто может его применять и в каком виде предоставляется отчетность в инспекцию.

Есхн и налоговый кодекс – сравнение размера налога в разных системах

Единый сельскохозяйственный налог – особый режим, предназначенный для использования исключительно предприятиями, работающими в аграрном секторе. Причем главным видом бизнеса (составляющим 70% выручки и больше) у них должно быть производство сельхозпродукции. Порядок применения ЕСХН и расчет налоговых выплат регламентируется ст. 346 НК.

Помимо ЕСХН кодекс предлагает целый ряд режимов, подходящих для налогообложения описанных выше предприятий. Однако именно специализированный сельхозналог является для них наиболее выгодным в финансовом плане:

| Система налогообложения | Ставка налога | Налоговая база |

| ОСНО (общая) | 20% | Прибыль |

| УСН (упрощенная) доходы | 6% | Доход |

| УСН доходы минус расходы | 5-15% (в зависимости от региона) | Доходы минус расходы |

| ЕСХН (сельхозналог) | 6% | Доходы минус расходы |

Что заменяет единый сельхозналог

Как можно понять, по размеру выплат сельхозналог «выигрывает» у любого режима, в котором учитываются расходы, даже у весьма популярной среди предпринимателей «упрощенки». При этом плательщики ЕСХН освобождены от некоторых других видов налогов, например, НДС.

ЕСХН – это режим налогообложения, который подходит как ИП, так и организациям других форм собственности – единственным требованием является соблюдение требований к виду деятельности предприятия. Это льготная система, которая подразумевает освобождение налогоплательщика от обязанности выплачивать некоторые взносы в бюджет.

Так, ИП на ЕСХН не уплачивают:

- НДС (кроме импорта);

- налог на имущество;

- НДФЛ .

Для ООО предполагается освобождение от:

- налога на имущество;

- НДС (также кроме импорта);

- налога на прибыль.

При этом плательщики ЕСХН обязаны уплачивать страховые взносы за сотрудников – система их в себя не включает.

Преимущества ЕСХН

Изначально сельхозналог задумывался как система, которая призвана сделать бухучет и уплату взносов для сельхозпроизводителей простой и удобной. Поэтому для ЕСХН НК РФ предполагает ряд условий, который делают этот режим максимально щадящим:

- ставка налога (6% от базы – «Доходы за минусом расходов») – наиболее низкая среди других режимов, даже льготных;

- ЕСХН замещает целый ряд налогов – НДС, НДФЛ, налог на прибыль, а также на имущество;

- применяется для организаций любой формы собственности (ИП, ООО, КФХ );

- не имеет ограничений по уровню дохода и численности сотрудников (кроме рыболовецких предприятий);

- возможно совмещение режима ЕСХН с патентной системой, ЕНВД ;

- предпринимателям не требуется ведение полноценного учета, достаточно сдачи декларации, заполнения книги учета (КУДиР) и архивации первичной документации (организациям на ЕСХН вести бухучет все же необходимо, но отчетность в налоговую не сдается).

При всех этих очевидных преимуществах недостаток у системы ЕСХН только один – жесткие требования, предъявляемые к сфере деятельности предприятия.

Кто может применять сельхозналог

Итак, какие предприятия имеют право перейти на использование сельхозналога? Налоговый кодекс в ст. 346.2 четко определяет этот перечень:

Налогоплательщиками единого сельскохозяйственного налога признаются организации и индивидуальные предприниматели, являющиеся сельскохозяйственными товаропроизводителями.

Согласно НК, переход на ЕСХН могут произвести только предприятия, которые самостоятельно производят сельхозпродукцию и получают доход от ее реализации (не менее 70% от всей выручки), а именно:

- предприниматели, кооперативы, фермерские хозяйства и организации, более 70% дохода у которых занимает выручка от продажи собственной сельхозпродукции. Это могут быть огороднические, животноводческие, садоводческие предприятия и т.д.;

- рыболовецкие предприятия со среднесписочной численностью работников менее 300;

- поселко- и градообразующие рыболовецкие предприятия, если на них работает не менее 1/2 от всех жителей населенного пункта.

При этом все описанные предприятия могут как реализовать сельхозсырье (выловленную рыбу, выращенные растения, плоды, скот), так и производить переработку собственной продукции на имеющихся производственных мощностях с целью последующей продажи.

Не имеют права на применение сельхозналога:

- предприятия, по другим видам деятельности ведущие учет на УСН, ОСНО;

- казенные, бюджетные и государственные предприятия;

- организации и предприниматели аграрного сектора, основным видом деятельности которых является переработка закупленной у других производителей продукции;

- предприятия, которые организуют и проводят азартные игры;

- организации, которые занимаются производством подакцизных товаров (табака, алкоголя).

Если вы имеете право на уплату ЕСН, специалисты рекомендуют переходить на эту систему – она приносит налогоплательщикам реальную экономию и другие выгоды, при этом ведение учета максимально упрощено.

Налоговая декларация по единому сельскохозяйственному налогу – порядок сдачи

Налоговая декларация по единому сельскохозяйственному налогу

Как уже говорилось выше, основная форма отчетности для обсуждаемого режима – налоговая декларация по единому сельскохозяйственному налогу. Официальная форма этого документа утверждена Приказом ФНС ММВ-7-3/384.

Налоговым периодом по законодательству является год, а это значит, что сдавать декларацию ЕСХН нужно до 31 марта следующего года. Если же организация прекратила свою деятельность, то не позже 25 числа следующего месяца нужно сдать итоговую декларацию.

При этом стоит помнить – в отличие от сдачи декларации оплата по ЕСХН проходит не в один, а в два этапа:

- Авансовый платеж вносится не позже 25 июля текущего года. Он рассчитывается по книге учета (6% от базы – разницы доходов и расходов).

- Окончательный расчет производится, как и сдача декларации, до 31 марта следующего года. Чтобы подсчитать вторую сумму к оплате, нужно определить сумму налога за весь год, а затем вычесть уже оплаченную.

Взносы можно производить как платежным поручением, так и в банк-клиенте. Просрочки в оплате налогов приводят к начислению штрафов и пеней, а также к отмене данного режима.

Книга учета доходов и расходов ЕСХН – нужно ли вести и как заполнять

Книга учета доходов и расходов есхн

Так как базой для расчета при уплате сельхозналога является разница между доходами и расходами, то налоговой инспекции необходим доступ к отчетности клиента – именно так можно перепроверить отраженные в декларации данные и рассчитать сумму налога к оплате. Такой доступ дает ведение:

- предпринимателем – КУДиР (книги учета доходов и расходов);

- организацией – полноценного бухучета.

При этом сдача этих документов в инспекцию не требуется – достаточно налоговой декларации. Но ведение необходимой отчетности (а также соблюдение кассовой дисциплины и работа с ККТ) определены НК РФ и обязательны для исполнения. В ином случае сельхозпроизводителя ждут штрафы.

Если для ведения бухучета организации обычно привлекаются специалисты, то заполнение КУДиР не вызывают сложностей и предприниматели осуществляют его самостоятельно. Книга учета доходов и расходов на ЕСХН ведется следующим образом:

- отражение операций разрешается производить как в бумажном виде, так и в специальной программе — например, в системе интернет-бухгалтерии;

- на каждый год заводится новая КУДиР;

- по окончании года электронная книга распечатывается;

- бумажная книга (распечатка) должна быть прошита, пронумерована и заверена печатью;

- каждая доходная или расходная операция в книге отражается отдельной строкой;

- все отраженные в КУДиР операции при ЕСХН должны подтверждаться соответствующим документом;

- если у предпринимателя несколько режимов налогообложения, КУДиР по ЕСХН ведется отдельно;

- незаполненные разделы и «нулевые» книги распечатываются и сшиваются в общем порядке.

Таким образом, любой предприниматель на ЕСХН обязан иметь актуальную КУДиР в любом виде, подтверждающую операции первичную документацию, а также архив из КУДиР в «бумажном» формате за предыдущие налоговые периоды.

Как рассчитать ЕСХН – теория и практические примеры

Переходящих на ЕСХН предпринимателей в первую очередь интересует вопрос – как рассчитать ЕСХН? Важность этого очевидна – ведь оплата налога производится до сдачи и проверки инспекцией налоговой декларации. Значит, для сельхозпроизводителя играет большую роль, насколько верно он подсчитает необходимую сумму.

Так как оплата происходит в два этапа, определим этапы расчета по каждому из них.

Расчет авансового платежа

- Определить сумму дохода с 1 января по 30 июня (вся выручка по КУДиР).

- Рассчитать сумму расходов по КУДиР.

Заметим – если какие-то расходы (например, зарплата директора) распространяются на несколько применяемых режимов, то они включаются в декларацию не полностью, а пропорционально доле дохода по ЕСХН в общей выручке.

- Вычислить налоговую базу (вычесть расходы из доходов).

- Определить авансовую сумму налога (6% от базы).

- Оплатить аванс не позже 15 июля (без предоставления декларации и другой документации).

Второй этап уплаты (окончательный)

- определить размер выручки и расходов за весь год;

- вычислить налоговую базу – то есть вычесть расходы из доходов;

- учесть убытки за прошедшие годы (при наличии) – уменьшить на них базу;

- рассчитать общую сумму налога за весь прошедший год (6% от базы);

- вычесть из полученного значения размер аванса;

- перечислить окончательную сумму в налоговую до 31 марта;

- сдать в инспекцию декларацию ЕСХН, подтверждающую рассчитанные значения.

Практический пример. ИП Иванов выращивает на собственном участке овощи и реализует их на ярмарках и находится на режиме ЕСХН. За 2015 году у него образовались убытки в размере 15 тысяч рублей. Общий доход за 2021 год согласно КУДиР составил 480 тысяч, расходы – 212 тысяч, за 1 полугодие соответственно 165 и 132 тысяч рублей.

Исходя из этих данных, за 1 полугодие 2021 года ИП Иванов обязан уплатить (165-132)*6%=1,98 тысячи рублей, которые нужно перечислить не позднее 1 июля. Второй (итоговый) платеж рассчитывается следующим образом:

- Расходы минус доходы: 480-212=268 тысяч;

- Уменьшение на сумму убытков за 2015 год: 268-15=253 тысячи;

- Расчет суммы налога: 253*6%=15,18 тысяч;

- Учет авансового платежа: 15,18-1,98=13,2 тысячи рублей.

Таким образом, налог в сумме 13200 ИП Иванову необходимо оплатить до 31 марта 2021 г, в тот же срок предоставляется декларация ЕСХН за 2021 г.

Единый сельхозналог – весьма выгодный и довольно удобный для производителей аграрного сектора режим. Перейти на него имеют возможность любые предприятия, реализующие самостоятельно произведенные товары и сырье в сфере растениеводства, животноводства, рыболовства, охоты и т.д.

Налоговый период в этой системе составляет 1 год, по истечении которого предприятия обязаны уплатить взносы и сдать декларацию. Отчетный период – 6 месяцев, то есть требуется внесение авансового платежа по итогам полугодия.

Мы надеемся, что информация, представленная на нашем сайте, полезна нашим читателям. Если вам понравилась эта статья, советуйте нас друзьям, оставляйте свои комментарии!