Банковская тайна (БТ) представляет собой данные о клиентах, запрещенные к разглашению и передаче третьим лицам. Законом установлена ответственность за разглашение подобной информации. Банковское учреждение в соответствии с существующим законодательством должно гарантировать клиентам сохранение в секрете всех данных, относящихся с БТ.

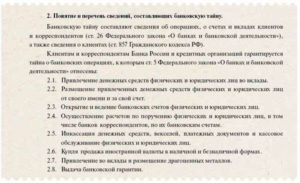

- Нормативная база

- Сведения, относящиеся к банковской тайне

- Что не может являться банковской тайной?

- Кто обязан соблюдать банковскую тайну?

- Кто имеет доступ к банковской тайне?

- Ответственность за разглашение банковской тайны

- Что относится к банковской тайне?

- Банковская тайна — это информация об операциях, счетах и вкладах

- Какие сведения включает в себя банковская тайна?

- Иные сведения о клиенте: что к ним относится и нуждаются ли они в охране

- Тайна банковского счета и банковского вклада в России

- Кому доступны составляющие банковскую тайну сведения и нюансы ее представления?

- Является ли разглашение банковской тайны уголовно наказуемым деянием?

- Как обеспечить сохранность банковской информации?

- Итоги

- Что такое банковская тайна? Сведения, составляющие банковскую тайну — ПапаБанкир.ру

- Что такое банковская тайна? ФЗ N 395-I «О банках и банковской деятельности»

- Разглашение банковской тайны об юридических лицах

- Разглашение банковской тайны о физических лицах

- Нарушается ли банковская тайна в случае передачи информации коллекторскому агентству?

- Какова ответственность за нарушение банковской тайны? Ст. 183 УК РФ

- Банковская тайна

- Что такое банковская тайна?

- Что относится к банковской тайне?

- Разглашение банковской тайны

- Способы защиты банковской тайны

- Вас также может заинтересовать:

- 🔍 Видео

Нормативная база

Понятие банковской тайны регламентируется 26 статьей ФЗ от 28.06.2014 № 189-ФЗ. В частности, закон устанавливает следующие нормы:

- Понятие БТ и ее составляющих.

- Ряд структур, которые могут получить доступ к БТ.

- Ряд структур, которые обязаны соблюдать БТ.

- Ответственность за обнародование тайных сведений.

В ФЗ также указан перечень информации, которая может передаваться установленному перечню структур.

Сведения, относящиеся к банковской тайне

Перечень данных, которые включены в понятие БТ, дан в статье 26 ФЗ от 02.12.1990 № 395-1. Рассмотрим подробнее, что именно относится к банковской тайне:

- Личная информация о клиенте финансового учреждения: паспортные данные, информация о прописке или месте жительства, номер телефона, реквизиты ЮЛ, данные о руководстве ЮЛ.

- Данные о финансовых аспектах: вид и номер счета, время открытия, вносимые суммы.

- Информация о проводимых финансовых операциях: валюта, в которой открыт вклад, вносимые и списываемые суммы средств, выписки, первичная документация, оформляемая при проведении операций.

- Сведения о корреспондентах финансового учреждения: даты осуществленных сделок, их порядок и условия, суммы средств.

- Информация о иной деятельности в рамках банковского учреждения, относящейся к управлению финансовыми потоками, внутренним процессам, значимость которых заключается в соблюдении конфиденциальности.

ВНИМАНИЕ! Все сведения, относящиеся к БТ, не могут передаваться третьим лицам или разглашаться посредством СМИ.

Что не может являться банковской тайной?

К БТ не могут относится следующие сведения:

- Учредительные документы, а также Устав ЮЛ.

- Бумаги, на основании которых лицо занимается предпринимательской деятельностью (к примеру, свидетельство о регистрации ИП, лицензия на осуществление конкретной работы).

- Отчетность о финансовой деятельности ЮЛ.

- Информация, нужная для контроля над расчетом и уплатой налогов и прочих обязательных платежей.

- Документация, подтверждающая платежеспособность.

- Данные о структуре учреждения: число сотрудников и их состав, зарплата, условия труда, наличие вакансий.

- Бумаги, подтверждающие уплату налоговых отчислений и прочих платежей в бюджет страны.

- Данные о правонарушениях: загрязнении природы, проблемы с антимонопольным законом, игнорирование необходимости обеспечить безопасные условия труда, продажа вредных для здоровья человека товаров.

- Информация о предпринимательской деятельности должностных лиц банковского учреждения, их участии в акционерных сообществах, товарищеских союзах.

ВНИМАНИЕ! Важно помнить, что некоторые данные, относящиеся к банковской тайне, могут быть раскрыты по истребованию уполномоченных структур.

Кто обязан соблюдать банковскую тайну?

Банковскую тайну обязаны соблюдать не только банки, но и некоторые другие учреждения:

- Кредитные структуры.

- Организации, занимающиеся аудитом.

- Платежные системы.

- Банковские агенты по платежам.

- Операционные центры.

- Страховые компании.

Всем этим учреждениям приходится работать непосредственно с личными данными клиентов (включая производимые финансовые операции), чем обусловлен запрет на разглашение.

Кто имеет доступ к банковской тайне?

Рассмотрим структуры, которые имеют доступ к сведениям, относящимся к БТ:

- Судебные органы всех юрисдикций.

- Налоговые и таможенные структуры.

- Орган контроля валюты.

- Счетная палата страны.

- Фонд социального страхования.

- Пенсионный фонд.

- Приставы, работающие на основании исполнительных документов.

- Полиция при расследовании дела, в раскрытии которого может помочь банковская тайна.

- Нотариусы.

- Консульские структуры других стран.

- Орган по предотвращению отмывания средств, добытых преступных путем.

- Структуры по предотвращению финансирования террористических группировок.

- Официальное бюро кредитных историй.

- Определенные должностные лица.

Управляющие компании клиента банка могут получить только часть информации, содержащей БТ. Исключение – организации, расположенные в иностранных государствах. Они не имеют полномочий на истребование данных.

https://www.youtube.com/watch?v=OAHMmVr7cos

Представители данного перечня могут запрашивать следующие сведения:

- Справки о наличии у ЮЛ, ФЛ или ИП расчетных счетов и вкладов.

- Производимые финансовые операции.

- Остаток на р/с.

- Документацию о проведенных операциях с валютой или счетами (к примеру, их закрытие).

- Информацию, касающуюся операций с электронными деньгами.

- Информацию, касающуюся корпоративных платежных систем и операций с ними.

Запрос информации, относящейся к БТ, должен быть обусловлен конкретной необходимостью.

Ответственность за разглашение банковской тайны

Ответственность за разглашение секретных сведений могут нести только те лица, которые обязаны соблюдать банковскую тайну. Предусматривают следующие формы ответственности:

- Гражданская. Предполагает возмещение банком убытков клиента. Для привлечения финансового учреждения к данной форме ответственности нужно доказать, что разглашение БТ повлекло за собой убытки или упущенную выгоду. Потребуется обосновать причинно-следственную связь между двумя событиями. Данное правило оговорено пунктом 2 статьи 15 ГК РФ. Сначала клиент подает в банковское учреждение требование о возмещении убытков. Если на претензию поступил отказ, подается иск в суд. Данный порядок должен быть обязательно соблюден: сначала подается претензия в банк, и только потом иск в суд. На судебных слушаниях нужно будет подтвердить, что клиент принимал попытки досудебного урегулирования дела, но банк отказал.

- Административная. Для привлечения работника банковского учреждения к данной форме ответственности нужно подать соответствующее заявление в полицию или прокуратуру. Данный порядок установлен пунктом 3 части 1 статьи 28.1 КоАП РФ.

- Уголовная. Лицо привлекается к уголовной ответственности в ограниченном количестве случаев. К ним относится получение информации, относящейся к БТ, преступным путем (подкуп, угрозы). Также к уголовной ответственности можно привлечь и в том случае, если вследствие разглашения информации возник крупный ущерб или тяжкие последствия, раскрытие БТ было сделано из корыстных побуждений. Данные правила оговорены в статье 183 УК РФ. Для начала уголовного дела нужно составить соответствующее заявление и подать его в полицию. Порядок установлен пунктом 3 частью 1 статьи 140 УПК РФ.

Форма ответственности зависит от тяжести последствий разглашения банковской тайны. Как правило, это именно возмещение ущерба.

Сложность привлечения к подобного рода ответственности заключается в том, что сложно доказать объем реального ущерба.

Однако если все документы, подтверждающие нанесенный вред, присутствуют, можно смело идти в банк, а затем в судебный орган за получением своей законной компенсации.

Видео:КАК УСТРОЕНА БАНКОВСКАЯ СИСТЕМА. БАНКОВСКАЯ ТАЙНА | Как не платить кредит | Кузнецов | АллиамСкачать

Что относится к банковской тайне?

Что относится к банковской тайне —как отвечает на подобный вопрос закон о банках и иные федеральные законы, узнайте из нашего материала.

Банковская тайна — это информация об операциях, счетах и вкладах

Какие сведения включает в себя банковская тайна?

Иные сведения о клиенте: что к ним относится и нуждаются ли они в охране

Тайна банковского счета и банковского вклада в России

Кому доступны составляющие банковскую тайну сведения и нюансы ее представления?

Является ли разглашение банковской тайны уголовно наказуемым деянием?

Как обеспечить сохранность банковской информации?

Итоги

Банковская тайна — это информация об операциях, счетах и вкладах

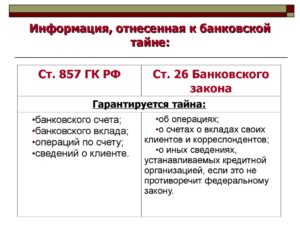

Банковской тайне (БТ) посвящены:

- ст. 26 закона о банковской деятельности от 02.12.1990 № 395-1;

- ст. 857 ГК РФ;

- федеральные законы, в которых отражена специфика законного представления относящихся к БТ сведений.

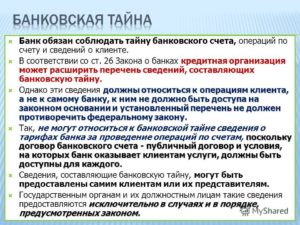

Все служащие кредитных организаций обязаны держать в тайне (ст. 26 закона 395-1):

- информацию об операциях, счетах и вкладах своих клиентов и корреспондентов;

- иные сведения, установленные этой кредитной компанией (если это не противоречит федеральному закону).

Законом 395-1 определен открытый список попадающей в разряд БТ информации, а в ст. 857 ГК РФ перечень подобного рода сведений ограничивается тремя группами, включающими:

- расшифровку операций по счету;

- данные о банковском счете и вкладе;

- сведения о клиенте.

О характере и особенностях составляющих БТ сведений расскажем в следующем разделе.

Когда и на основании чего информация переходит в разряд конфиденциальной, см. в материалах:

Какие сведения включает в себя банковская тайна?

Среди особенностей относимой к БТ информации можно назвать следующие:

- сведения должны быть получены банком в процессе осуществления им банковского обслуживания своих клиентов;

- обязанность по сохранности и неразглашении БТ возлагается на банк как одно из установленных законом условий договора банковского счета (п.1 ст.432 ГК РФ);

- объем подпадающих под режим БТ сведений определяется не только федеральными законами и ГК РФ, но и самим банком.

В разряд БТ могут попасть такие данные:

- о счете или вкладе (реквизиты, тип, сумма на счете и др.);

- о клиенте (банковские реквизиты юрлица, паспортные данные физлиц);

- об условиях кредитных договоров (условия получения и погашения кредита, проценты и иные нюансы);

- о собственности и уровне доходов клиентов;

- иные сведения (гражданство и дата рождения физлица, его IP-адрес и др.).

О документе, содержащем сведения о доходе физлиц, расскажет материал «Справка о заработной плате — образец и бланк в 2021 году».

Иные сведения о клиенте: что к ним относится и нуждаются ли они в охране

Банки вправе запрашивать у своих клиентов информацию по внутреннему банковскому перечню. В их состав могут попасть:

- сведения о присутствии или отсутствии юрлица по месту регистрации;

- данные о лицах, действующих от имени юрлица без доверенности;

- номера контактных телефонов, электронных адресов, адреса сайта;

- цель установления деловых отношений с банком (осуществление операций в рублях или валюте, размещение денег в депозиты, кредитование, операции с ценными бумагами и др.);

- цель финансово-хозяйственной деятельности клиента;

- финансовое положение клиента;

- деловая репутация клиента;

- состав высшего органа управления;

- информация о коллегиальном органе управления клиента;

- сведения о величине уставного капитала (в том числе оплаченного);

- данные о бенефициарных владельцах;

- сведения о наличии лицензий.

Часть данных о клиенте изначально находится в открытом доступе. Например, размер уставного капитала или список лиц, действующих от имени юрлица без доверенности — эта информация размещена на сайте ФНС (сведения из ЕГРЮЛ). Такая информация не может составлять БТ.

Тайна банковского счета и банковского вклада в России

Банковский вклад — это переданная банку денежная сумма с целью получения владельцем дополнительного дохода. Банковский вклад является для россиян доступным инвестиционным инструментом.

Узнайте подробности о видах инвестиций, их характеристике и нюансах учета в материалах:

С помощью такого вклада можно решить сразу несколько задач:

- приумножить сбережения;

- защитить их от инфляции;

- обеспечить сохранность денежных средств от посягательств на них третьих лиц;

- избежать ненужных трат и сэкономить часть средств (благодаря их временной недоступности по условиям вклада).

Размещая свои деньги в банке, клиент рассчитывает на сохранение без утечек данных о вкладе. Их разглашение фактически означает для кредитного учреждения потерю клиента, а возможно и иные негативные последствия (лишение лицензии, вероятность уголовного наказания).

Доступ к информации о вкладе может происходить только:

- по требованию вкладчика;

- в силу закона.

Такие условия определены в Гражданском кодексе — подробнее в следующем разделе.

Кому доступны составляющие банковскую тайну сведения и нюансы ее представления?

Посвященная БТ ст. 857 ГК РФ определяет, что:

- тайна банковского счета и банковского вклада, а также неразглашение информации об операциях по счету и сведений о клиенте гарантируется банком;

- составляющие банковскую тайну сведения могут быть сообщены:

- самим владельцам счета (клиентам);

- бюро кредитных историй;

- по запросам государственных органов (в случаях, установленных в ст. 26 закона о банках).

В размещенной ниже таблице перечислены:

- основные получатели секретных банковских сведений;

- особенности получения ими данной информации;

- ссылки на соответствующие кодексы и законы.

| Государственный орган — получатель сведений | Нормативный акт — основание | Условия предоставления информации |

| Росфинмониторинг | Закон о противодействии легализации доходов, полученных преступным путем от 07.08.2001 № 115-ФЗ |

|

| Налоговые органы | Налоговый кодекс РФГражданский кодекс РФ | Банки обязаны:

|

| ОВД | Закон о банках 395-1 (абз. 3 ст. 26) | ОВД запрашивает у банков справки по операциям и счетам юрлиц и ИП в процессе выявления, предупреждения и пресечения налоговых преступлений |

| Судебные приставы | Закон о судебных приставах от 21.07.1997 № 118-ФЗ (п. 2 ст. 12, п. 2 ст. 14) | С письменного разрешения старшего пристава банк обязан представить справки и объяснения в объеме, необходимом для выполнения своих функций |

| Таможенные органы | Таможенный кодекс ТС (ст. 136) | С целью проведения таможенного контроля запрашиваются справки об операциях отдельных лиц |

| Органы предварительного следствия | Закон 395-1 (абз. 2 ст. 26)УПК РФ |

|

| Счетная палата | Закон «О счетной палате РФ» от 11.01.1995 № 4-ФЗ (ст. 13) | Счетная палата при проведении проверок запрашивает у банков документальное подтверждение операций и состояние счетов проверяемых объектов |

Является ли разглашение банковской тайны уголовно наказуемым деянием?

Разглашение сведений, составляющих БТ, — это ситуация, способная для кредитной организации повлечь негативные последствия в виде:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- финансовых потерь;

- высокой вероятности наступления предусмотренной законом ответственности;

- репутационных рисков.

Среди основных причин нарушения БТ можно назвать:

- злонамеренные действия ответственных лиц (продажу информации третьим лицам сотрудниками банков и т. д.);

- умышленный взлом электронных банковских баз данных;

- недостатки в работе банковских систем безопасности информации;

- иные способы (инсайд, интернет-парсинг и др.).

Вне зависимости от причины утечки секретной банковской информации может наступить ответственность:

- гражданско-правовая (п. 3 ст. 857 ГК РФ);

- административная (п. 2 ст. 15.26, ст. 13.14 КоАП РФ);

- уголовная (ч. 2, 3, 4 ст. 83 УК РФ).

Таким образом, при разглашении составляющих банковскую тайну сведений помимо ухудшения репутации банка его сотрудники могут попасть в том числе и под уголовную ответственность.

Как обеспечить сохранность банковской информации?

Перечисленных в предыдущем разделе наказаний можно избежать с помощью проводимых банком спецмероприятий — они должны быть направлены на обеспечение безопасности всех видов ресурсов банка:

- информационных;

- финансовых;

- материальных;

- кадровых.

Среди них можно назвать следующие:

- охранные (охрана помещений, спецхранилищ и др.);

- контрольные (входной контроль за доступом в помещения банка, кадровый отбор профессионально подготовленных и надежных банковских сотрудников);

- защитные (создание безупречной системы информационной защиты);

- иные спецмероприятия.

О мероприятиях специального назначения расскажут материалы нашего сайта:

Защита банковской информации достигается путем:

- построения эффективной архитектуры банковских сетей (формирования изолированных операционных сетей и сетей с доступом в интернет);

- применения специализированного программного обеспечения и технических средств защиты (антивирусных программ, эшелонированной мультивендорной защиты интернет-шлюзов и почтовых систем);

- организации надежной связи с подразделениями (посредством выделенных каналов связи и шифрования данных);

- применения мощных средств аутентификации и контроля (например, с помощью 2-факторной аутентификации);

- использования иных способов защиты.

Важнейшими элементами безопасности банковской информации является также:

- выстраивание алгоритмов контроля и событий в системе работы с информацией и ее защиты;

- организация своевременного обнаружения нарушений и выявления возможных каналов утечки информации.

Защита банковской информации требует многоуровневого комплексного подхода и существенных материальных вложений.

Итоги

Сохранность банковской информации гарантируется законом. Среди основных сведений, не допустимых к разглашению, можно назвать информацию об операциях, счетах и вкладах клиентов, а также иных предоставленных банку их личных данных.

https://www.youtube.com/watch?v=l9IM7JWIBc8

Разглашение или утечка банковских сведений наносит удар по репутации банка, а допустившие утечку сотрудники могут быть наказаны по УК РФ.

Видео:Банковская тайна.Скачать

Что такое банковская тайна? Сведения, составляющие банковскую тайну — ПапаБанкир.ру

Банковская тайна – это информация о клиенте, которую банк не имеет право передавать третьим лицам. В данной статье мы подробно расскажем про сведения, составляющие банковскую тайну, в каких ситуациях они могут быть раскрыты компетентным органам.

В соответствии со статьей №26 Федерального закона от 2 декабря 1990 г. N 395-I «О банках и банковской деятельности» к банковской тайне относятся сведения о счетах, вкладах и операциях клиентов и корреспондентов банков и других кредитных организаций.

Согласно закона банк обязан гарантировать своим клиентам тайну банковских счетов, вкладов, кредитов и любых операций по ним.

Что такое банковская тайна? ФЗ N 395-I «О банках и банковской деятельности»

Понятие банковская тайна подразумевает информацию, находящуюся в распоряжении кредитной организации и которая может быть раскрыта третьим лицам только в исключительных случаях, установленных Федеральным законом N 395-I «О банках и банковской деятельности». Задачей любого банка является сохранение конфиденциальности сведений о клиенте.

Следует понимать, что утечка информации, например, о сумме накоплений на депозитных вкладах, может вызвать существенные последствия, в частности криминальное преследование владельца вклада с целью наживы или шантажа.

В законодательстве России существует два основных документа, в которых закреплено понятие банковской тайны и сведения, ее образующие:

- Федеральный закон N 395-I «О банках и банковской деятельности»

- Гражданский кодекс Российской Федерации

Если проанализировать эти нормативные документы, то можно определить, что к сведениям, составляющим банковскую тайну относится следующая информация:

- Паспортные данные клиентов банка (для физических лиц);

- Банковские реквизиты организации (для юридических лиц);

- Сведения клиентов о наличии собственности и уровне доходов;

- Факт открытия счета (счетов), его номер и дата открытия, тип счета, валюта счета;

- Факт наличия средств на счету (деньги, обезличенные металлические счета), сумма, проценты по вкладу, срок договора;

- Факт наличия кредита, условий погашения и получения, процентная ставка по кредиту;

- Движение денежных средств на счетах и депозитных вкладах. К такой информации относится пополнение депозита, снятие денег, перевод на собственные счета или счета других лиц.

Разглашение банковской тайны об юридических лицах

Отдельно стоит рассмотреть вопрос защиты банковской тайны и сведений, её составляющих по отношению к юридическим лицам.

Законодательные нормы о банковской тайне имеют ряд исключений и в первую очередь это связано с тем, что государственные структуры не смогут в необходимом объеме выполнять свою работу по контролю и финансовому мониторингу за неимением сведений о наличии и движении денежных средств на счетах организаций и предприятий, а суммы денежных средств там, как известно, на порядки больше, чем на счетах физических лиц. По этой причине в определенных случаях (строго прописанных в ФЗ N 395-I и ГК РФ) банковская организация обязана сообщать сведения, составляющую банковскую тайну по запросу уполномоченного органа, а иногда и без запроса в автоматическом режиме, особенно это касается подозрительных сделок и движений денежных средств по счетам юрлиц.

В частности, выписки по счетам индивидуальных предпринимателей и юридических лиц предоставляются банком на основании запросов нижеприведенных государственных служб и структур:

- Суды;

- Налоговая инспекция;

- Росфинмониторинг;

- Счетная палата РФ;

- Федеральная Служба судебных приставов (ФССП);

- Таможенная служба;

- Пенсионный Фонд России (ПФР);

- Фонд социального страхования РФ (ФСС);

- МВД (при расследовании налоговых преступлений).

- Следственные органы (четырех ведомств МВД, СКП, ФСБ, ФСКН).

Помимо выписок по счетам, банки обязаны предоставлять налоговым службам информацию об открытии или закрытии депозитных вкладов ИП и юридических лиц, сообщить банки обязаны и в случае смены реквизитов вкладов организаций или индивидуальных предпринимателей.

https://www.youtube.com/watch?v=F8BXyKfxYio

Есть и негосударственные организации, имеющие право получить данные, составляющие банковскую тайну, например это бюро кредитных историй (БКИ). Но здесь есть одно «но» — сведения о совершаемых банковских операциях могут быть переданы в данную организацию только с согласия клиента (как правило это условие прописано в договоре с банком).

Разглашение банковской тайны о физических лицах

Кому банк может сообщить сведения, составляющие банковскую тайну, о счетах граждан? Сведения, которые представляют собой банковскую тайну, о физических лицах у кредитной организации имеют право запросить следующие службы и госструктуры:

- Суд;

- Росфинмониторинг;

- Служба судебных приставов;

- Центральный банк Российской Федерации;

- Агентство по страхованию вкладов;

- Следственные органы.

Ни одна кредитная организация не в праве отказать в разглашение банковской тайны о физических лицах вышеозначенным государственным службам и структурам.

Отдельно стоит отметить случай смерти клиента банка, в такой ситуации у кредитной организации появляется необходимость проинформировать связанных с бывшим клиентом лиц (например наследникам) и сообщить им сведения, составляющие банковскую тайну гражданина. Такой информацией могут быть сведения о депозитных вкладах и текущих банковских счетах покойного. В подобных ситуациях банками применяются такие правила:

- В случае если клиент при жизни не составил завещательное распоряжение, то информация о его банковских счетах будет передана нотариусу, у которого открыто дело о наследстве в связи со смертью этого человека.

- В случае когда клиент составил при жизни завещательное распоряжение относительно его банковских сбережений (составляется и оформляется прямо в банковском отделении без необходимости заверять у нотариуса), то банковская тайна будет раскрыта перед наследниками, которых гражданин указал в документе-распоряжении.

В настоящее время Федеральная налоговая служба наделена правом запрашивать в банках сведения о закрытии или открытии депозитных вкладов и счетов граждан. Немаловажный момент: запросить информацию о физическом лице, составляющую банковскую тайну, та или иная налоговая инспекция (ИФНС) праве лишь тогда, когда подобный запрос будет согласован с вышестоящим налоговым органом.

Что касается бюро кредитных историй, то сведения о банковских операциях физического лица, составляющие банковскую тайну, могут быть переданы в БКИ только при согласии гражданина.

В большинстве случаев, во время подписание договора банковского обслуживания с клиентом, в нем есть пункт относительно того, что гражданин не против того, чтобы предоставить в бюро кредитных историй некоторые сведения, являющиеся банковской тайной.

Нарушается ли банковская тайна в случае передачи информации коллекторскому агентству?

Из сложившейся судебной практики видно, что банковские структуры имеют право передавать долги по кредитам своих клиентов коллекторским фирмам. Но подобные действия можно осуществлять лишь в случае соблюдения ряда условий:

- Долг передается путем оформления договора об уступке права требования. В данном случае должны быть соблюдены все положения Гражданского Кодекса России о договоре уступки.

- Если заемщиком по кредиту является физическое лицо, то продажа долга коллекторским компаниям (не имеющим лицензии на осуществление банковской деятельности), возможно лишь в том случае, если подобное оговорено в кредитном договоре, подписанном клиентом-заемщиком.

- Если же долг гражданина признан судом и кредитору выдан исполнительный лист, он может быть передан любому третьему лицу, даже если должник не давал согласия на такую передачу. (Определение Верховного суда № 89-КГ15-5 от 07.07.2015).

Поэтому, при выполнении перечисленных выше условий, в случае передачи долга по кредиту коллекторской фирме и предоставления ей информации о должнике, подобные действия не являются нарушением банковской тайны гражданина.

Однако, сотрудники коллекторского агентства, как и служащие банка, обязаны соблюдать меры по сохранению от посторонних лиц информации, являющейся банковской тайной.

Какова ответственность за нарушение банковской тайны? Ст. 183 УК РФ

Сведения, составляющие банковскую тайну защищаются законом, поэтому уполномоченные лица обязаны сохранять банковскую тайну клиентов. За разглашение подобных сведений законодательством Российской Федерации предусмотрены ответственность, вплоть до уголовной!

Уголовный Кодекс РФ в ст. 183. «Незаконные получение и разглашение сведений, составляющих коммерческую, налоговую или банковскую тайну» определяет, что в зависимости от того, какова тяжесть последствий от разглашения информации содержащей банковскую тайну, виновному могут быть назначены следующие виды наказания:

- Штраф до 1 500 000 рублей или в размере заработной платы или иного дохода осужденного за период до трех лет;

- Лишение права занимать определенные должности или заниматься определенной деятельностью на срок до трех лет;

- Принудительные работы на срок до пяти лет;

- Лишение свободы сроком до 7 лет.

183 статья УК РФ применяется не только к сотрудникам банковских организаций, она может быть применена и в отношении иных лиц, которые имели доступ к информации, составляющей банковскую тайну, и нарушили её.

Ответственность предусмотрена и для лиц, которые незаконно собирают сведения, составляющие коммерческую, налоговую или банковскую тайну, путем похищения документов, подкупа или угроз, а равно иным незаконным способом.

Видео:Что такое “банковская тайна”?Скачать

Банковская тайна

Финансовое учреждение, обрабатывающее конфиденциальную информацию о клиенте, обязуется защищать секретные данные от разглашения третьим лицам. Злоумышленники, получившие на руки информацию о денежных потоках или доступ к платежным инструментам, могут использовать рассекреченные данные для осуществления противозаконной деятельности.

Что такое банковская тайна?

Согласно действующим нормам законодательства, к понятию банковской тайны обычно относится любая секретная информация о выполненных транзакциях, паспортных данных клиентов и предоставленных услугах, которую учреждения не имеют права случайно или умышленно передавать посторонним лицам без получения судебных предписаний и официальных запросов государственных органов. Воплощение в жизнь мошеннических схем предполагает использование конфиденциальных данных физических и юридических лиц, поэтому создание оптимальных условий для хранения банковской тайны способно значительно снизить риск финансовых афер и махинаций.

Разглашение банковской тайны приводит к:

- Использованию злоумышленниками данных клиента с целью получения материальной выгоды.

- Шантажу юридических и физических лиц.

- Рассекречиванию информации о денежных потоках и суммах на расчетных счетах.

- Потере вкладов и сбережений.

- Краже денежных средств, хранящихся на банковских картах.

Условия для потенциального разглашения банковской тайны жестко контролируются на правовом уровне. Передача секретных данных происходит лишь при указанных законодательством обстоятельствах, включая процесс расследования различных преступлений. Банки обязуются не только скрывать сведения о клиенте от посторонних лиц, но и берут на себя заботы по построению надежной системы защиты данных.

Что относится к банковской тайне?

Правовое понятие банковской тайны обычно подразумевает весь массив данных, который клиент добровольно предает в распоряжение финансового учреждения для получения конкретных услуг. Банкам запрещается рассекречивать данные, которые предоставляются в заявках и анкетах.

Речь зачастую идет об оригиналах договоров, заверенных у нотариуса копиях различных документов, выписках из действующих банковских счетов, паспортных и контактных данных клиента.

Весь перечень конфиденциальной информации указан в действующем законе, регулирующем процесс деятельности банков.

Сейчас банковская тайна включает:

- Реквизиты юридических лиц.

- Паспортные и контактные данные физических лиц.

- Данные касательно уровня располагаемого клиентом дохода.

- Финансовые реквизиты банковских карт и всевозможных типов расчетных счетов.

- Информацию об имущественных правах, включая залоговое и полученное в кредит имущество.

- Данные об открытии или закрытии счетов (номер, валюта, тип, срок действия и дата подписания соглашения).

- Финансовые сводки о выполненных транзакциях, движении денежных средств и общем объеме операций.

Основной перечень сведений, которые официально составляют банковскую тайну, требуется финансовым учреждениям для ведения операционной деятельности и составления общего бухгалтерского баланса предприятия.

Предоставляемая личная или корпоративная информация может разглашаться только после согласования с клиентом условий рассекречивания отдельных данных. За умышленную передачу секретной информации третьим лицам в целях получения выгоды предусмотрено уголовное наказание.

Государственные органы получают доступ к конфиденциальным данным без согласия клиента и банка в рамках процедуры сбора информации для формирования аналитических отчетов, проведения проверок и расследования преступлений.

Всесторонняя правовая защита различной конфиденциальной информации регулируется одновременно несколькими действующими законами. Определение банковской тайны представлено в законе, регулирующем процесс банковской деятельности, но многие нюансы защиты личных и финансовых данных прописаны также Гражданским кодексом и обширным перечнем сопутствующих правовых актов.

В правовом поле банковская тайна регулируется:

- Статьей 857 ГК.

- Общими положениями ФЗ «О защите прав потребителей».

- Статьей 183 УК (вступает в действе только при незаконном разглашении конфиденциальных данных и коммерческой тайны).

- Статьей 26 ФЗ «О банках и банковской деятельности».

- ФЗ «Об информации, информатизации и защите информации».

Любые сведения о действующих расчетных счетах, открытых депозитах, полученных кредитных продуктах, активированных пластиковых картах и выполненных операциях могут использоваться злоумышленниками в мошеннических схемах.

К конфиденциальной информации следует отнести также конкретные файлы, хранящиеся на серверах систем интернет-банкинга и официальных мобильных приложений. Утечка файлов из виртуальных баз данных может привести к серьезным последствиям.

Отрасль электронного учета данных практически не контролируется на законодательном уровне, поэтому коммерческие банки пытаются защитить интересы клиентов собственными силами.

Разглашение банковской тайны

Каждый банк официально обязуется приложить усилия для сохранения конфиденциальности предоставленных клиентом сведений.

Любая утечка информации может привести к финансовым убыткам, поэтому законом регулируются случаи, когда умышленное разглашение сведений официально разрешено.

Запрос на получение данных, относящихся к банковской тайне, имеет право подать государственное или некоммерческое учреждение, которое уполномочено выполнять функции контроля и мониторинга банковской детальности.

Запросы на получение конфиденциальной информации поступают от:

- Федеральной службы по финансовому мониторингу в ходе борьбы с нелегально полученными доходами.

- Следственных органов на этапе расследования преступлений.

- Службы судебных приставов на этапе изъятия имущества для погашения долговых обязательств.

- Центрального банка в ходе сбора статистической и аналитической информации.

- Судов различной инстанции.

- Налоговой инспекции в случае рассмотрения дел об уклонении от уплаты налогов.

- Агентства по страхованию вкладов (только для физических лиц).

Перечень государственных органов, которые работают с конфиденциальной информацией юридических лиц, включает Счетную палату, МВД, Пенсионный Фонд, Таможенную службу и Фонд социального страхования.

Часто сотрудники перечисленных выше организаций обращаются с запросом на получение секретной информации в ходе расследования преступлений, зачастую связанных с уклонением от налоговых, социальных и пенсионных выплат.

https://www.youtube.com/watch?v=7ufQSzOgYM4

Юридические лица работают в условиях жесткого мониторинга финансовой деятельности, поэтому коммерческие банки обязуются предоставлять в уполномоченные органы весьма обширный пакет документов по первому же запросу.

Иногда представители ПФ, Налоговой инспекции, ФСС и Росфинмониторинга требуют информацию исключительно в целях мониторинга, но в большинстве случаев запрос касается подозрительных транзакций.

С разрешения клиента коммерческие банки отправляют данные в бюро кредитных историй.

Уполномоченные сотрудники государственных инстанций обычно требуют предоставить на проверку:

- Выписку из расчётного счета клиента, подтверждающую или опровергающую совершение транзакций.

- Данные касательно открытия или последующего закрытия расчетных счетов.

- Информацию о смене полученных ранее платежных реквизитов.

Передавать конфиденциальные данные физическим лицам запрещено. Исключением будут официальные представители клиента финансового учреждения или наследники, которые официально оформили право собственности на долги и имущество умершего. Если клиент не составил завещание, данные касательно имущества получает нотариус.

Коллекторы получают частичный или полный доступ к банковской тайне в двух случаях. Когда судом предоставлен исполнительный лист, соглашение клиента на раскрытие конфиденциальной информации не требуется.

Внесудебное решение споров предполагает передачу долговых обязательств третьей стороне в соответствии с заключенным договором, регулирующим процесс уступки права требования.

В рассматриваемом случае необходимо получить согласие от заемщика на изменение условий действующего кредитного договора.

Коммерческим банкам запрещено отказывать уполномоченному государственному учреждению в выдаче конфиденциальной информации. Некоторые данные службы мониторинга собирают в автоматическом режиме. Это делается с целью снижения риска подозрительных сделок. Учет движения денежных средств позволит избавиться от серьезных ошибок, жертвами которых зачастую становятся сами клиенты банков.

Нарушением системы хранения банковской тайны считается:

- Случайное рассекречивание информации в результате технических ошибок и действий сотрудников банка.

- Умышленное разглашение секретных данных с целью получения финансовой выгоды.

- Передача информации о клиенте коллекторам с нарушением действующих норм законодательства.

- Использование предоставленных контактных данных для рассылки уведомлений без официального согласия клиента.

Работники финансового учреждения могут нести даже уголовную ответственность за умышленное нарушение условий хранения банковской тайны. Решить возникший спор можно в рамках мирового соглашения.

Обычно банки сообщают клиенту об утечке данных, рекомендуя обратиться в ближайшее отделение выбранного для сотрудничества учреждения для внесения изменений в действующие договоренности. Например, происходит временная блокировка скомпрометированных банковских карт и разных расчетных счетов.

Банки готовы осуществить выплату материального и морального ущерба взамен на отказ пострадавшей стороны от возбуждения судебной тяжбы. Если клиент не идет на компромисс, дело о разглашение составляющих банковскую тайну секретных сведений передается в уголовный суд.

Виды наказаний за разглашение конфиденциальных данных:

- Увольнение ответственного за утечку информации лица с последующим запретом занимать прежнюю должность на протяжении последующих трех лет.

- Привлечение виновника к оплачиваемому труду сроком до пяти лет.

- Уголовная ответственность с лишением мошенника свободы на срок до семи лет.

- Денежный штраф в размере не более 1,5 млн рублей.

- Конфискация регулярных доходов, получаемых осужденным лицом на протяжении трех последующих лет.

Пострадавшая сторона имеет право требовать полноценное возмещение понесенных убытков и причиненного морального ущерба. Тяжесть наказания зависит от последствий разглашения конфиденциальной информации, поэтому истец обязан в ходе судебного разбирательства доказать факт нанесения ущерба.

Нести ответственность за умышленное или случайное разглашение секретных данных, входящих в состав банковской тайны, могут сотрудники финансовых организаций и прочие лица, имеющие доступ к секретным данным, включая представителей государственных инстанций и некоммерческих организаций (БКИ).

Способы защиты банковской тайны

На государственном уровне защита банковской тайны обычно обеспечивается путем создания правового поля, в рамках которого обязаны работать финансовые учреждения.

Все без исключения уполномоченные государственные органы используют рассекреченные банками данные только для конкретных целей, связанных с мониторингом финансовой деятельности и расследованием преступлений.

Коммерческие банки обязаны предпринимать практические мероприятия, позволяющие ограничить доступ ко всему массиву конфиденциальной информации.

Дополнительно банки сокращают объемы данных, которые передаются в средства массовой информации.

Если раньше многие финансовые учреждения предоставляли аналитические и статистические отчеты для публикации в отраслевых изданиях, то сейчас предприятия в основном ограничиваются исключительно общими данными. Это позволяет защитить интересы крупных корпоративных клиентов, которые обслуживаются в банках.

https://www.youtube.com/watch?v=4kWBYu5syo8

Разглашение отдельных конфиденциальных сведений допускается только после поступления официального запроса от уполномоченных государственных органов. Если информацию планируется передать в руки сотрудников некоммерческих организаций, в обязательном порядке требуется получение письменного разрешения клиента. Условия добровольного разглашения банковской тайны также прописываются в договоре.

Подводя итоги, следует отметить, что в целом отечественная система банковской тайны находится на сравнительно высоком уровне развития.

Принимаемые государственными учреждениями комплексные меры безопасности обеспечивают теоретический базис для регулирования процесса защиты конфиденциальной финансовой информации.

Крупные коммерческие банки в свою очередь обеспечивают внедрение мероприятий, позволяющих реализовывать действующие правовые нормы на практике.

Вас также может заинтересовать:

Кредит одобрен. Что это значит?

Причины получения смс-сообщения с текстом «ваш кредит одобрен»: ответ на заявку, рекламные рассылки, спам и фишинг. Рекомендации, как вести себя при получении такого уведомления, если вы не подавали заявку в банк.

Как банки проверяют доход для кредита?

Что является основным показателем при оценке банком кредитной заявки? Каким должен быть доход клиента для одобрения кредита? Как банки проверяют доходы будущих заемщиков? Ответы — в статье.

Расчет потребительского кредита

Как определить — какой потребительский кредит самый лучший? На что нужно обратить особое внимание при расчете потребительского кредита? В статье рассматриваются основные критерии самого выгодного кредита.

🔍 Видео

Владельцев банковских карт, счетов и вкладов ждут изменения: законы, которые скоро вступят в силуСкачать

Банковская тайна уходит в прошлое - economyСкачать

Как Работает Центральный БанкСкачать

ЧТО ТАКОЕ БАНКОВСКАЯ ТАЙНА? | Как не платить кредит | Кузнецов | АллиамСкачать

Как устроена Банковская системаСкачать

Банки нарушили банковскую тайнуСкачать

Что такое коммерческая тайна.Скачать

Cекретная информация ► Разглашение конфиденциальной информации.Скачать

банковская тайнаСкачать

Банковская тайна в Украине: сохранение, ответственность за разглашениеСкачать

Банковская тайна ШвейцарииСкачать

БАНКОВСКАЯ ТАЙНА УЖЕ НЕ ТАЙНА. 💲 Банки будут обязаны разглашать тайну вкладовСкачать

Ответственность за разглашение коммерческой тайныСкачать

Как работают БАНКОВСКИЕ КАРТЫ? — НаучпокСкачать

Какие счета и карты приставы точно НЕ УВИДЯТ и не заблокируют? 3 способа хранения денег должнику!Скачать

Юридический словарь: налоговая тайнаСкачать

Не банковская тайнаСкачать