Проведение учреждениями культуры массовых (просветительных, театрально-зрелищных, развлекательных и других публичных) мероприятий, как правило, не обходится без вручения призов и подарков. Подарки могут вручаться работникам и детям работников по случаю праздников или знаменательных дат.

Есть ли различие между подарками и призами? Как оформить документально их вручение? Как правильно отразить в бухгалтерском учете операции по их приобретению и списанию? Подлежат ли такие операции обложению НДФЛ и страховыми взносами во внебюджетные фонды? Эти и другие вопросы мы рассмотрим в статье.

По общепринятым правилам различие между подарком и призом заключается в следующем. Подарок — это предмет (сувенир), передаваемый в дар по случаю какого-либо события (праздника, знаменательной даты и т. п.). Под призом обычно понимается предмет (сувенир), передаваемый в дар в качестве награды за победу в конкурсе или состязании за определенные таланты и заслуги.

В соответствии с гражданским законодательством вручение призов и подарков в рамках проведения различных мероприятий, проводимых государственными (муниципальными) учреждениями культуры, есть не что иное, как безвозмездная передача имущества, то есть дарение.

Согласно п. 1 ст. 574 ГК РФ передача дара осуществляется посредством его вручения, символической передачи либо вручения правоустанавливающих документов.

Дарение, сопровождаемое передачей дара одаряемому лицу, может быть совершено устно, когда стоимость дара не превышает 3 000 руб. Если дарителем является юридическое лицо и стоимость дара превышает 3 000 руб.

, то договор дарения движимого имущества должен быть совершен в письменной форме (п. 2 ст. 574 ГК РФ).

Финансовое обеспечение затрат, связанных с проведением в государственных (муниципальных) учреждениях культуры различных мероприятий, в которых предусмотрено вручение призов и подарков, может осуществляться как за счет бюджетных средств, так и за счет средств, полученных от приносящей доход деятельности. В любом случае такие затраты должны быть предусмотрены в смете (у казенных учреждений), в плане финансово-хозяйственной деятельности (у бюджетных и автономных учреждений).

В целях правильного отражения в бухгалтерском учете приобретения и выдачи подарков бухгалтеру необходимо помнить, что это хозяйственные операции, которые должны быть документально подтверждены и отражены в учете на основании первичных документов, подтверждающих затраты на приобретение призов, подарков и их списание при вручении одаряемому лицу.

- Оформление документов при поступлении и списании призов и подарков

- Приказ N 16

- О вручении ценных подарков, сувенирной продукции и цветов на протокольных встречах и иных мероприятиях, проводимых центральной избирательной комиссией российской федерации, распоряжение цик россии от 04 апреля 2012 года №76-р

- Приложение N 1. Перечень мероприятий

- Приложение N 2. Состав постоянно действующей комиссии по списанию врученных ценных подарков, сувенирной продукции и цветов

- Приложение N 3. АКТ N списания врученных ценных подарков, сувенирной продукции и цветов

- Акт на списание сувенирной продукции образец

- ПОЛОЖЕНИЕ О ПОРЯДКЕ ПРИОБРЕТЕНИЯ (ИЗГОТОВЛЕНИЯ), ВЫДАЧИ И СПИСАНИЯ КУБКОВ, МЕДАЛЕЙ, ВЫМПЕЛОВ, ЗНАЧКОВ, НАГРУДНЫХ ЗНАКОВ, ЦЕННЫХ ПОДАРКОВ, ПОЗДРАВИТЕЛЬНЫХ ОТКРЫТОК, СУВЕНИРНОЙ ПРОДУКЦИИ, БУКЕТОВ ЦВЕТОВ

- Акт списания испорченного, бракованного или просроченного товара (ТОРГ-16)

- Образец заполнения ТОРГ-16

- Акт списания товара

- Принятие к учету сувенирной и подарочной продукции

- Как правильно оформить расход непригодных к использованию материальных ценностей: составляем акт списания материалов

- Что списывать будем? Какие именно объекты отражаются в акте

- Что предшествует составлению акта списания?

- Правила составления документа и несколько полезных советов

- Акт на списание подарков. Образец, бланк 2021 года

- Комиссия

- Сопутствующие документы

- Обязателен ли учет

- Составные части

- Обязательно ли составлять договор

- НДФЛ

- Материальная помощь

- Приз – отличия

- Порядок документального оформления

- Приказ на списание подарков

- Приказ на списание материальных ценностей (образец)

- Списание материальных ценностей

- Комиссия по списанию материальных ценностей

- Приказ на списание основных средств: образец

- Обязателен ли приказ на списание основных средств?

- Примерная форма приказа на списание объекта основных средств

Оформление документов при поступлении и списании призов и подарков

При проведении культурно-массового мероприятия учреждением культуры разрабатывается документ (положение, программа, план), в котором содержатся:

— цели его проведения;

— задачи его проведения;

— сроки проведения;

— сценарий проведения;

— лица, ответственные за его проведение;

— список участников (если это необходимо);

— источник финансирования;

— затраты на проведение мероприятия (смета).

Основанием для осуществления расходов (оплаты) на приобретение призов и подарков будет являться указанный выше документ и приказ (распоряжение) руководителя о проведении мероприятия (ниже представлен образец такого приказа). Первичными учетными документами при поступлении призов и подарков будут являться документы поставщика (акт приема-передачи, товарная накладная), кассовые, товарные чеки (при приобретении за наличный расчет).

Порядок оформления списания призов и подарков, израсходованных при проведении публичных массовых мероприятий, а также перечень документов, подтверждающих обоснованность произведенных расходов, могут быть установлены в рамках формирования учетной политики учреждения.

Такими документами могут быть: приказ на проведение мероприятия, протокол о проведении мероприятия с приложением списка победителей, которым были вручены призы, подарки, акт о списании призов и подарков с приложением списка победителей, фото или видеоотчет (ниже представлен образец такого акта).

Как было отмечено выше, вручение ценных призов и подарков стоимостью свыше 3 000 руб. осуществляется с обязательным оформлением договора дарения, в котором указываются персональные данные одаряемого лица.

https://www.youtube.com/watch?v=f-mlQHz5rSU

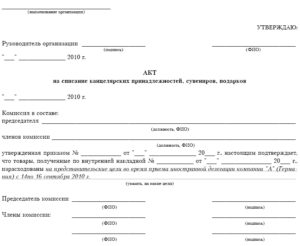

Далее приведем примерный образец составления приказа о проведении культурно-массового мероприятия и акта о списании призов и подарков (акт разрабатывается и утверждается в составе учетной политики учреждения с учетом п. 6, 7 Инструкции N 157н ).

Государственное бюджетное учреждение Дом культуры «Дружба»

Приказ N 16

| Г. Москва | 6 апреля 2014 года |

О проведении культурно-массового мероприятия

В связи с проведением театрализованного культурно-массового мероприятия, посвященного дню международной солидарности трудящихся, и на основании программы мероприятия, утвержденной 05.04.2014

Приказываю:

1. Осуществить закупку призов (сувениров) для вручения физическим лицам — победителям конкурсов и викторин в количестве 60 штук на общую сумму 25 000 руб.

2. Назначить ответственным по закупке призов (сувениров) В. И. Филимонова, зав. отделом организации культурно-массовых мероприятий.

3. Создать комиссию по вручению и списанию призов (сувениров): председатель комиссии: Ю. Ю. Петров, начальник АХО;

Члены комиссии: В. И. Шилова, специалист отдела организации культурно — массовых мероприятий, Г. Г. Буйлова, экономист; В. В. Иванова, бухгалтер.

4. Вышеуказанной комиссии после вручения призов (сувениров) произвести их списание на основании акта о списании и фотоотчета.

5. Контроль за исполнением настоящего приказа возложить на Г. П. Ворошилова, заместителя директора по общим вопросам.

Утверждаю

Директор _______________ И. И. Иванов

6.05.2014

О вручении ценных подарков, сувенирной продукции и цветов на протокольных встречах и иных мероприятиях, проводимых центральной избирательной комиссией российской федерации, распоряжение цик россии от 04 апреля 2012 года №76-р

В связи с участием руководителей и членов Центральной избирательной комиссии Российской Федерации в протокольных встречах и иных мероприятиях, проводимых Центральной избирательной комиссией Российской Федерации:

1. При выезде официальных делегаций, возглавляемых руководителями и членами ЦИК России, за пределы территории Российской Федерации предусматривать вручение от имени ЦИК России ценных подарков и сувенирной продукции (авторучек, плакеток, памятных медалей и других изделий с логотипом организации) представителям иностранных государств и международных организаций.

2.

Предусматривать в программах протокольных встреч и иных мероприятий вручение от имени ЦИК России ценных подарков, сувенирной продукции, а также цветов представителям иностранных государств, международных организаций, а в особых случаях (в связи с памятной, государственной или профессиональной датой) — представителям федеральных органов государственной власти, органов государственной власти субъектов Российской Федерации, организаций, видным политическим и общественным деятелям в соответствии с приложением N 1 к настоящему распоряжению.

3. Управлению делами Аппарата ЦИК России (А.А.

Сафронов) осуществлять выдачу ценных подарков, сувенирной продукции и цветов на основании распоряжения Председателя ЦИК России или заместителя Председателя ЦИК России, ответственного за финансовые вопросы, или совместных служебных записок начальников управлений Аппарата ЦИК России, ответственных за проведение протокольных и иных мероприятий, проводимых ЦИК России, и начальника Управления делами Аппарата ЦИК России, согласованных с Председателем ЦИК России или заместителем Председателя ЦИК России, ответственным за финансовые вопросы, с указанием перечня официальных лиц, количества и стоимости ценных подарков, сувенирной продукции и цветов.

4. Утвердить состав постоянно действующей комиссии по списанию врученных ценных подарков, сувенирной продукции и цветов (приложение N 2).

5. Утвердить форму акта списания врученных ценных подарков, сувенирной продукции и цветов (приложение N 3).

6. Начальникам управлений Аппарата ЦИК России, ответственным за организацию протокольных встреч и иных мероприятий, проводимых ЦИК России, обеспечить оформление актов списания, утверждаемых Председателем ЦИК России или заместителем Председателя ЦИК России, и представление их в комиссию по списанию в течение 10 рабочих дней после проведения указанных мероприятий.

7. Признать утратившим силу распоряжение Председателя Центральной избирательной комиссии Российской Федерации «О вручении ценных подарков, сувенирной продукции и цветов на протокольных встречах и иных мероприятиях, проводимых центральной избирательной комиссией российской федерации» от 28 августа 2009 года N 167-р.

ПредседательЦентральной избирательнойкомиссии Российской Федерации

В.Е.Чуров

Приложение N 1. Перечень мероприятий

Приложение N 1к распоряжению ПредседателяЦентральной избирательнойкомиссии Российской Федерации

от 4 апреля 2012 года N 76-р

1. Встреча делегаций и представителей иностранных государств, международных организаций.

2.

Юбилейные даты представителей федеральных органов государственной власти, законодательных (представительных) и исполнительных органов государственной власти субъектов Российской Федерации, видных политических и общественных деятелей.

3. Государственные и профессиональные праздники.

4. Смерть видных политических и общественных деятелей.

Приложение N 2. Состав постоянно действующей комиссии по списанию врученных ценных подарков, сувенирной продукции и цветов

Приложение N 2к распоряжению ПредседателяЦентральной избирательнойкомиссии Российской Федерации

от 4 апреля 2012 года N 76-р

| Председатель комиссии | ||

| А.А.Воронов | — | заместитель Руководителя Аппарата ЦИК России |

| Заместитель председателя комиссии | ||

| В.П.Федоров | — | заместитель начальника Управления делами — начальник отдела материально-технического обеспечения |

| Члены комиссии | ||

| Р.А.Аленичев | — | заместитель начальника отдела бюджетного учета и отчетности — заместитель главного бухгалтера Планово-финансового управления |

| А.М.Кудачкин | — | заместитель начальника Управления внешних связей — начальник отдела международного сотрудничества и связи с международными организациями |

| Н.П.Жарова | — | заместитель начальника отдела контроля расходования бюджетных средств Контрольного управления |

Приложение N 3. АКТ N списания врученных ценных подарков, сувенирной продукции и цветов

Приложение N 3к распоряжению ПредседателяЦентральной избирательнойкомиссии Российской Федерации

от 4 апреля 2012 года N 76-р

| Форма акта списания врученных | УТВЕРЖДАЮ | ||

| ценных подарков, сувенирной продукции и цветов | |||

| (должность) | |||

| (подпись, ФИО) | |||

| « | « | 20 | г. |

| Комиссия в составе | ||||

| (ФИО, должность) | ||||

| составили настоящий акт о том, что | ||||

| (указать повод вручения) | ||||

| на основании | ||||

| (указать распоряжение Председателя ЦИК России либо служебную записку) | ||||

| вручены ценные подарки, сувенирная продукция и цветы. | ||||

| Кому вручены ценные подарки, сувенирная продукция и цветы (для кого предназначены) | Наименование ценного подарка, сувенирной продукции | Количество ценных подарков, сувенирной продукции и цветов | Цена ед., руб. | Сумма, руб. |

| Лицо, ответственное за вручение | ||||

| (подпись) | (ФИО, должность) | |||

| Председатель комиссии | А.А.Воронов | |||

| Заместитель председателя комиссии | В.П.Федоров | |||

| Члены комиссии: | Р.А.Аленичев | |||

| А.М.Кудачкин | ||||

| Н.П.Жарова |

Электронный текст документаподготовлен ЗАО «Кодекс» и сверен по:официальный сайт Центризбиркома Россииwww.cikrf.ru

по состоянию на 12.02.2014

Акт на списание сувенирной продукции образец

Внимание! Данный документ утратил силу

Текст документа по состоянию на июль 2011 года

В соответствии с требованиями Инструкции по бюджетному учету (Приказ Минфина России от 10 февраля 2006 г. N 25н) и Указаниями о порядке применения бюджетной классификации (Приказ Минфина России от 21 декабря 2005 г. N 152н) приказываю:

Утверждено

Приказом Росавиации

https://www.youtube.com/watch?v=LiljJMtrB90

от 11 декабря 2006 г. N 126

ПОЛОЖЕНИЕ О ПОРЯДКЕ ПРИОБРЕТЕНИЯ (ИЗГОТОВЛЕНИЯ), ВЫДАЧИ И СПИСАНИЯ КУБКОВ, МЕДАЛЕЙ, ВЫМПЕЛОВ, ЗНАЧКОВ, НАГРУДНЫХ ЗНАКОВ, ЦЕННЫХ ПОДАРКОВ, ПОЗДРАВИТЕЛЬНЫХ ОТКРЫТОК, СУВЕНИРНОЙ ПРОДУКЦИИ, БУКЕТОВ ЦВЕТОВ

1. Настоящее Положение разработано в соответствии с требованиями Указаний о порядке применения бюджетной классификации Российской Федерации (Приказ Минфина России от 21 декабря 2005 г.

N 152н) и регламентирует порядок приобретения (изготовления), выдачи и списания кубков, медалей, вымпелов, значков, нагрудных знаков, ценных подарков, поздравительных открыток, сувенирной продукции, букетов цветов и др.

(далее — сувенирная продукция).

2. Приобретение (изготовление) сувенирной продукции осуществляется только по указанию руководителя Федерального агентства воздушного транспорта (далее — Агентство) при наличии средств по статье 290 бюджетной классификации расходов Российской Федерации «Прочие расходы».

3.

Выдача сувенирной продукции производится, как правило, сотрудникам Агентства — в связи с памятными и юбилейными датами, за достигнутые успехи в труде, своевременное и качественное выполнение своих служебных обязанностей представителям других организаций (в том числе и зарубежных) — в связи с памятными и юбилейными датами в этих организациях, а также в целях установления и поддержания дальнейшего сотрудничества и т.д. с составлением ведомости выдачи материальных ценностей на нужды учреждения (код формы 0504210).

Ведомость выдачи сувенирной продукции в обязательном порядке визируется начальником Управления финансов, бухгалтерского учета и отчетности, главным бухгалтером и утверждается руководителем Агентства.

4. Списание с учета выданной сувенирной продукции осуществляется по Акту списания материальных запасов (код формы 0504230).

Акт составляется комиссией, назначаемой приказом, и утверждается руководителем Агентства.

5. Контроль за приобретением, выдачей и списанием сувенирной продукции возлагается на начальника Управления финансов, бухгалтерского учета и отчетности.

Акт списания испорченного, бракованного или просроченного товара (ТОРГ-16)

Довольно часто при неправильном хранении товар теряет свои потребительские качества и уже не может быть реализован. Бывают ситуации, когда из-за малого срока годности продукцию не успели продать, и товар испортился. Иногда в процессе производства обнаруживаются какие-либо бракованные ТМЦ.

Для учета таких товаров используют акт списания товара, бланк имеет утвержденную постановлением N 132 Госкомстата РФ от 25 декабря 1998 г. типовую форму ТОРГ-16. Как заполнить акт на списание испорченного товара (бракованного или просроченного)? Предлагаем вам порядок заполнения акта форма ТОРГ-16, образец заполнения можно скачать внизу страницы.

Там же представлен бланк ТОРГ-16, скачать который можно в формате excel.

Следует отметить, что допустимо использование акта произвольной формы в случае необходимости списания продукции, не пользующейся спросом, либо из-за морального износа. Таким образом, организации для удобства заполнения и отражения всей необходимой информации вправе разрабатывать свои образцы формы списания тех или иных товаров.

Если некачественный товар выявлен при приемке от поставщика, то заполняется акт по форме ТОРГ-2 .

Руководитель организации в приказном порядке назначает членов комиссии, ответственной за списание товаров. В его же обязанности входит распоряжение о том, куда списывать просроченные, бракованные или испорченные товары. В качестве членов комиссии в случае необходимости могут быть представители санитарного либо иного надзорного органа.

Образец заполнения ТОРГ-16

Для того, чтобы посмотреть пример заполнения ТОРГ-16, нажмите на картинку выше или скачайте заполненный образец, нажав на ссылку внизу страницы.

Акт списания бракованного товара (просроченного, испорченного) заполняется с двух сторон.

На лицевой части бланка акта списания просроченного или бракованного товара указывается наименование организации и структурного подразделения, в котором происходит списание ТМЦ, основание для составления акта (приказ, распоряжение руководителя), номер и дата документа.

Также вносятся сведения о дате поступления и списания товара, реквизитах товарн ой или товарно-транспортной накладн ой. по которым данный товар был оприходован, причинах списания ТМЦ (например, механическое повреждение, закончился срок годности, брак, порча и т.д.).

На оборотной стороне бланка акта на списания указывается наименование списываемого товара, единица измерения, количество, масса, цена и стоимость в рублях и копейках. Затем в строке «Итого» под графой «Стоимость» вписывается общая стоимость товаров, подлежащих списанию. Под табличной частью прописью указывается сумма списания.

https://www.youtube.com/watch?v=fgHwjrU-ZCY

Члены комиссии и материально-ответственное лицо подписывают три экземпляра составленного акта ТОРГ-16.

Первый экземпляр передается в бухгалтерию для списания с материально-ответственного лица потерь тех или иных товаров.

Второй экземпляр заполненного бланка остается в структурном подразделении, в котором осуществлялось списание ТМЦ, третий – у кладовщика склада (материально-ответственного лица).

Унифицированная форма ТРОГ-16 скачать бланк — ссылка .

Образец заполнения акта списания товара — ссылка .

Акт списания товара

Если товар по какой либо причине не подлежит реализации, назначается соответствующая комиссия, которая проводит проверку и на основании результатов составляет акт списания товара по форме ТОРГ-16, утвержденной постановлением Госкомстата России от 25 декабря 1998 года.

В состав уполномоченной комиссии при необходимости могут быть включены представители санитарного надзора или другие специалисты, в компетенцию которых входит данная категория товаров. Акт списания товаров заполняется в трех экземплярах, один из которых направляется в бухгалтерию для списания этих товарно-материальных ценностей с материально ответственного лица.

Второй экземпляр остается в подразделении предприятия, третий сохраняет материально ответственное лицо.

Принятие к учету сувенирной и подарочной продукции

17.09.2013 | В.В. Пименов, эксперт Международного центра финансово-экономического развития

Бюджетные учреждения культуры нередко закупают сувенирную и подарочную продукцию, которая используется в ходе различных праздничных мероприятий. Рассмотрим порядок организации документооборота при приобретении, внутреннем перемещении и списании такой продукции, а также примеры заполнения требования-накладной, ведомости выдачи подарков и отчета ответственного лица.

Инструкции № 157н, № 174н не определяют порядок организации документооборота при приобретении, внутреннем перемещении и списании сувенирной, подарочной продукции.

Следовательно, такой порядок должен быть определен в учетной политике организации государственного сектора. При этом могут применяться как унифицированные формы первичных учетных документов, так и формы документов, разработанные учреждением самостоятельно с учетом требований ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете».

Так, например, могут применяться следующие документы.

Оприходование сувенирной и подарочной продукции может осуществляться на основании первичных учетных документов, оформляемых контрагентами учреждения (поставщиками, продавцами), т. е. на основании накладных поставщиков, товарных и кассовых чеков и т. п.

Внутреннее перемещение может оформляться Требованием-накладной (ф. 0315006).

При списании сувенирной и подарочной продукции целесообразно оформлять такие документы как:

Если сувенирная, подарочная продукция передается неограниченному кругу лиц (отсутствует признак персонифицированности), ответственное лицо может ограничиться указанием в отчете стоимости и количества переданных сувениров.

Если же речь идет о вручении сувениров (подарков) конкретным лицам, к отчету стоит приложить ведомость выдачи сувениров (подарков), составленную по форме, разработанной в организации.

Если у одаряемого нет при себе документов, то вместо дорогостоящего сувенира (подарка) ему может быть выдан сертификат (купон) на его получение, а сувенир (подарок) вручается по предъявлении документов.

Важно запомнить, что при выдаче сувениров (подарков) стоимостью свыше 4 тыс. руб. сведений, содержащихся в оформляемых документах, должно быть достаточно для составления справок по форме № 2-НДФЛ.

Иными словами, во избежание последующих разногласий с налоговыми органами подарки с такой стоимостью необходимо вручать только по ведомости выдачи сувениров (подарков) с приложением к ней соответствующих данных о физическом лице.

Как правильно оформить расход непригодных к использованию материальных ценностей: составляем акт списания материалов

В школах и вузах учат, что списывать плохо. Безусловно это так, но только если речь не идет о процедуре списания материалов в рамках деятельности предприятия.

Без правильного оформления всех сопутствующих этому процессу мероприятий и составления акта списания материалов внутрифирменный учет невозможен.

Что же представляет собой этот документ? Как правильно его составлять и о чем нельзя забывать в ходе списания?

Что списывать будем? Какие именно объекты отражаются в акте

Материалы с точки зрения учетной деятельности фирмы – это приобретенные организацией материальные ценности, играющие роль средств производства готовой продукции или обеспечения технологического процесса. Фактическая себестоимость таких ценностей отражается на счете 10, объем материалов, находящихся в обороте, − на счете 15, отклонение в их стоимости – на счете 16.

Если выявлен дефект материалов, вследствие чего они признаны непригодными к дальнейшему использованию в производственных процессах, эти ценности необходимо списать. Результат такой процедуры и находит отображение в акте, который, в свою очередь, выступает основанием для составления бухгалтерской справки.

Что предшествует составлению акта списания?

Итак, уже из названия документа можно сделать логичный вывод: такой акт списания служит для подтверждения непосредственного расхода материалов, вследствие чего они не могут быть задействованы в производственном процессе.

Несмотря на то, что законом не установлена единая форма бланка этого акта, в соответствующей ситуации составлять его нужно обязательно, чтобы не навлечь на компанию «гнев» налоговиков, пристально следящих за каждым изменением объема материальных ценностей фирм. В целом внешний вид документа и его структура разрабатываются инициатором списания.

Если составитель испытывает затруднения, то проще всего скачать бланк акта списания материалов (сделать это можно прямо здесь и сейчас) и заполнить его сообразно действительному положению вещей.

https://www.youtube.com/watch?v=SCNkmGtsQvk

Что же необходимо сделать перед заполнением бланка? Во-первых, оформить требование-накладную – отобразить в ней перемещение подлежащих списанию материалов на склад. Когда ценности окажутся там, их следует выдать со склада ответственному лицу – и оформить это соответствующим образом. По завершении второго этапа можно назначать комиссию по списанию и составлять акт.

Правила составления документа и несколько полезных советов

Несмотря на отсутствие утвержденной формы акта списания материалов, ряд правил его составления все же есть. Так, создается он в единственном экземпляре, а содержится в нем следующая информация:

Текст документа должен начинаться с указания основания для его составления (чаще всего это приказ директора, и в этом случае в бланке обязательно прописывается номер приказа).

После заполнения акта все члены комиссии должны поставить свои подписи, а руководитель – заверить итоговый экземпляр (гриф утверждения будет находиться в правом верхнем углу бланка). Если документ насчитывает несколько страниц, то грифом заверяется только первая.

Понять, как это выглядит, поможет приведенный выше образец акта списания материалов.

Что касается рекомендаций по упрощению процедуры, то здесь стоит выделить некоторые моменты.

Наконец, при заполнении формуляра стоит избегать канцеляризмов («мы, нижеподписавшиеся» и прочих): в современном делопроизводстве они считаются дурным тоном.

, moiblanki.ru, btimes.ru, www.gosfinansy.ru, dezhur.com

Акт на списание подарков. Образец, бланк 2021 года

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

ФАЙЛЫ

Скачать пустой бланк акта на списание подарков .docСкачать образец акта на списание подарков .doc

Комиссия

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

Сопутствующие документы

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Обязателен ли учет

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Составные части

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

https://www.youtube.com/watch?v=mFYuUGzTbZ8

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Обязательно ли составлять договор

Договор дарения обязательно заключать в письменной форме с постановкой всех подписей и печатей, если цена презента (подарочного сертификата либо просто вручаемых денежных средств) превышает 3 тыс. рублей.

Если стоимость сувенирной продукции, цветов, парфюмерной продукции и прочего составляет менее 3 тыс. рублей на человека, то договор может составляться и в устной форме. Но остальная документация остается обязательным условием для возможности законного списания.

НДФЛ

Этот вид налога начисляется на сумму выданного подарка только в случае, если общая стоимость поощрений (либо стоимость одного выданного) превышает 4 тыс. рублей. Причем может быть выдано несколько презентов в разное время года.

Если ценный подарок (стоимостью более 3 тыс. рублей) выражается в денежной форме, то НДФЛ на него должен перечисляться в тот же день, когда он поступит на лицевой банковский счет (либо в руки) получателя.

Если же сотрудник получил ценный презент в виде какой-либо вещи, то вычитается НДФЛ в ближайший день выдачи денежных средств одариваемого. Это могут быть премия, аванс, основная часть заработной платы либо иная выплата.

Материальная помощь

Если подарки предназначаются для сотрудников организации, то их стоимость совмещают с выплачиваемой материальной помощью за весь год. Если общая стоимость выданных презентов и материальной помощи сотрудникам превышает 4 тыс. рублей, то компании придется начислять НДФЛ на стоимость свыше указанной.

Приз – отличия

В понятие «подарок» входит вся группа предметов, которые вручаются по случаю, к определенной дате. Например, 8 марта, 23 февраля, Новый год, день рождения работника.

Понятие «приз» встречается в основном в учреждениях культуры, компаниях, которые работают в сфере организации культурно-массовых мероприятий. И вручение приза происходит за победу в каком-либо конкурсе. Его вручают за определенные заслуги.

Так что в документации гораздо чаще фигурируют «подарки». Причем их официально подразделяют на ценные и неценные. Они отличаются рубежом стоимости в 3 тысяч рублей.

Порядок документального оформления

У каждой организации может быть свой подход к основному алгоритму дарения материальных ценностей и их списания. Главное, чтобы он:

- Учитывал требования налогового законодательства.

- Учитывал нормы гражданского законодательства.

- Учитывался бухгалтерией на забалансовом счете 07.

- Был учтен при уплате организацией положенных страховых взносов в пенсионный фонд.

- Был отражен в учетной политике компании.

Но без акта на списание подарков ни при каких обстоятельствах не обойтись.

Приказ на списание подарков

Акт на списание подарков является неотъемлемой частью документов каждой организации, которая производила выдачу подарков своим сотрудникам либо другим физическим лицам. А она имеет право это делать согласно 191 статье Трудового кодекса.

Перед составлением акта на списание собирается специальная комиссия. Они должна состоять не менее чем из трех человек. Избирается председатель этой комиссии. Каждый из членов собранной группы должен быть уведомлен о том, что сообщение ложных сведений в официальных бумагах карается по закону.

Все члены комиссии проверяют соответствие указанных в бумаге данных с реальным положением дел. Своими подписями в документации они свидетельствуют о найденном полном совпадении. Если один из членов комиссии имеет особое мнение по поводу представленных цифр, то он все равно подписывается, но оформляет свою позицию в виде приписки или приложения к акту.

Иногда создание комиссии прописывается в приказе руководителя о проведении праздничных мероприятий в организации.

https://www.youtube.com/watch?v=9L9lZmVhrGI

Помимо акта на списание подарков, руководителю либо другому организующему праздник лицу необходимо составить и представить на подпись:

- Приказ руководителя.

- Программу проведения мероприятия.

- Список участников торжественного обеда либо ужина (если таковой предвидится).

- Смету расходов на проведение. Она в первую очередь передается в бухгалтерию компании.

- Ведомости выдачи подарков. часть в ней – таблица со списком одаряемых и их подписей. Ведомость является основанием для составления акта на списание подарков.

Только после юридически грамотного оформления этой документации можно приступать к формированию акта.

Во многих организациях ситуация с выдачей презентов пущена на самотек. Бухгалтерам это кажется несерьезным. Однако они меняют свое мнение при проведении проверок контролирующих органов. Ведь любая хозяйственная деятельность должна быть соответствующим образом задокументирована, и дарение является одним из видов хозяйственной деятельности компании.

Акт на списание подарков не имеет установленного унифицированного образца. В соответствии с существующей законодательной базой он составляется в свободной форме. Главное, чтобы она была прописана в учетной политике организации и соответствовала принятым нормам. Все они прописаны в 9 статье закона о бухучете.

https://www.youtube.com/watch?v=mFYuUGzTbZ8

В предлагаемых для скачивания бланке и образце документа присутствуют следующие части:

- Шапка. Она включает в себя: реквизиты компании в верхней части (в идеале акт печатается на бланке организации), наименование документа, его номер, дату подписания и город.

- Перечисление состава комиссии. Она должна насчитывать не менее пяти лиц, поставивших на бумаге свои подписи. Достаточно будет фамилии, инициалов и должности (если в состав комиссии входят сотрудники).

- Таблица с описанием подарков, их стоимости и тех, кому они были вручены.

- Повод для преподнесения презентов. В прилагаемом примере это Новый год.

- Сколько единиц выдано и на какую сумму.

- Упоминание о возможности списания перечисленных ценностей с учета.

- Подписи членов комиссии. По возможности – печать организации.

Стоит отметить, что акт на списание не будет иметь юридической силы без ведомости выдачи с подписями одаряемых.

Приказ на списание материальных ценностей (образец)

Обновление: 6 июня 2021 г.

Рано или поздно материальные ценности организации приходят в непригодное для использования состояние. В этом случае руководителю необходимо издать приказ на списание материальных ценностей, образец которого приведен в данной статье.

Списание материальных ценностей

В состав материальных ценностей организации входят:

- сырье;

- запасы;

- незавершенное производство;

- готовая продукция.

Под списанием материальных ценностей понимается документально оформленное снятие матценностей с учета в организации.

Необходимость в списании материальных запасов возникает чаще всего в связи со следующими обстоятельствами:

- пуск сырья в производство;

- окончание срока службы;

- износ;

- поломка;

- потеря качества в результате, например, залива или пожара;

- несение убытков в связи с содержанием материальных ценностей.

Указанные обстоятельства, как правило, выявляются лицами, ответственными за материальные ценности в организации. Во всех случаях учет таких материальных ценностей невыгоден для организации и влечет несение дополнительных расходов. Кроме того, несписание материальных ценностей может стать основанием для злоупотребления со стороны лиц, непосредственно работающих с матценностями.

Однако для непосредственного совершения действий по списанию матценностей необходимо вынесение специального акта руководителя — приказа на списание материальных ценностей.

Комиссия по списанию материальных ценностей

Перед принятием руководителем решения о списании свою работу выполняет специальная комиссия. Ее состав утверждается приказом руководства и включает в себя, как правило, главного бухгалтера, материально ответственных лиц и других специалистов, если проведение списания требует специальных знаний в какой-то области.

https://www.youtube.com/watch?v=4K7D-MWBOTU

В задачи комиссии входят:

- осмотр материалов;

- установление причин их непригодности к использованию;

- установление виновных лиц;

- определение дальнейшей судьбы списанных материалов;

- составление акта на списание материалов;

- представление акта на утверждение уполномоченному лицу;

- оценка стоимости материалов;

- контроль за утилизацией материалов.

Исходя из решения комиссии составляется акт о списании материальных ценностей, в котором указываются все матценности, подлежащие списанию, и причины списания. Акт подписывается членами комиссии по списанию и материально ответственным лицом и должен быть утвержден приказом руководителя о списании матценностей.

Обязательная форма приказа о списании законодательно не утверждена. Руководитель использует образец, установленный локальным актом организации, или составляет приказ в произвольной форме. Основные требования — это письменный вид, наличие предписаний, краткость и информативность.

Приказ должен содержать следующие элементы:

- номер и дату;

- причины списания матценностей (непригодность к использованию, истечение срока годности и др.);

- ссылку на заключение (решение) комиссии по списанию и акт списания матценностей;

- срок выполнения списания;

- данные о лице, ответственном за списание, и его роспись в ознакомлении с приказом;

- подпись руководителя, издавшего приказ.

Скачать образец приказа на списание материальных ценностей

Вынесение рассматриваемого приказа является важным и неотъемлемым этапом проведения списания материальных ценностей, поэтому при его составлении необходимо учитывать требования законодательства и приведенные рекомендации, чтобы процесс списания матценностей прошел без ошибок и завершился благополучно.

glaniga.ru

Приказ на списание основных средств: образец

Актуально на: 14 сентября 2021 г.

Основные средства организации списываются с бухгалтерского учета в том случае, когда они выбывают или более не способны приносить этой организации экономические выгоды (п. 29 ПБУ 6/01 ). А нужен ли приказ на списание основных средств (ОС)?

Обязателен ли приказ на списание основных средств?

Организационно-распорядительный документ (например, приказ) при списании основных средств может составляться для того, чтобы подтвердить намерение или согласие руководства на то, что объект ОС будет списан с учета. Однако обязательным такой документ не является.

Необходимость его составления обуславливается особенностями деятельности конкретной организации, ее масштабом, стилем управления, порядком документооборота и иными факторами.

Более того, если объект основных средств выбывает, к примеру, в результате продажи, мены или безвозмездной передачи, организация обычно заключает соответствующий договор, который и будет являться основанием для списания объекта ОС и составления необходимой при списании первичной документации.

Чаще речь о приказе на списание основных средств заходит в том случае, когда объект ОС списывается по причине морального или физического износа.

Ему предшествует обычно составление документа, подтверждающего, что объект непригоден к дальнейшему использованию, и содержащего рекомендации о его списании.

В качестве примера такого документа можно рассматривать дефектную ведомость на списание, форму которой мы приводили в отдельном материале.

Примерная форма приказа на списание объекта основных средств

Приказ о списании объекта основных средств, который стал непригоден для дальнейшего использования, может быть составлен в таком виде:

Общество с ограниченной ответственностью «Экостор» 121351, г. Москва, ул. Кунцевская, д.26

ИНН 7731332719 / КПП 773101001

г. Москва 05.09.2021