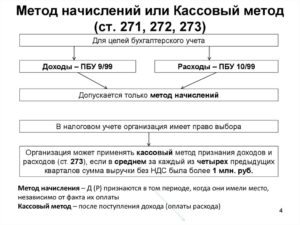

Учитывать произведенные компаниями доходы и затраты законодательно разрешено методом начисления или кассовым. Отличие их состоит в особенностях признания факта получения дохода или понесенных расходов.

Используя метод начисления, фирмы учитывают все проведенные хозяйственные операции в том периоде, в котором они осуществлялись. При кассовом же методе, полностью оправдывающем собственное название, предприятие фиксирует доход в момент оплаты, т. е.

поступления денег в кассу или на банковский счет, а расход – по факту платежа за услуги или приобретения средствами из кассы или со счета. Разберемся в специфике кассового метода.

- Для кого приемлем кассовый метод учета доходов и расходов

- Кассовый метод в бухгалтерском учете

- Метод начисления и кассовый метод

- Сущность и классификация доходов на предприятии

- Прибыль как объект налогообложения

- Сущность и классификация расходов

- Документальное оформление расходов

- Разновидности расходов

- Расход как объект налогообложения

- Кассовый метод: определение и особенности использования

- Учет доходов кассовым методом

- Расходы при кассовом методе

- Доходы при методе начисления

- Расходы при методе начисления

- Метод начисления и кассовый метод: основные отличия

- Признание доходов при методе начисления

- Признание расходов при методе начисления

- Особенности кассового метода

- Сложности признания доходов и расходов

- Метод начисления и кассовый метод учета доходов и расходов — Контур.Бухгалтерия

- Кому можно вести налоговый учет доходов и расходов кассовым методом

- Когда можно применять кассовый метод в бухгалтерском учете

- Когда можно перейти на кассовый метод

- Учет доходов при кассовом методе

- Учет расходов при кассовом методе

- Что будет, если организация нарушает условия

- Кассовый метод учета доходов и расходов в 2021 году. Примеры

- Что вкладывается в понятие кассовый метод

- Кто имеет право на применение кассового метода

- Что такое ограничение по размеру выручки: пример

- Приведем пример

- Отражение доходов при кассовом методе

- Приведем пример

- Списание расходов при кассовом методе

- Приведем очередной пример

- Утрата права работать по кассовому методу

- Методы учета доходов и расходов

- Метод начисления

- Кассовый метод

- НДС

- Другие платежи

Для кого приемлем кассовый метод учета доходов и расходов

Применяют этот способ бизнесмены и фирмы, работающие на разных налоговых режимах, причем, «упрощенцы» с 2013 года используют его в обязательном порядке, а для предприятий на ОСНО существует возможность выбора, который, впрочем, предоставлен не всем плательщикам, поскольку налоговым законодательством установлены ограничения, связанные с хозяйственной деятельностью предприятия. Условия применения этого учетного метода определяются ст. 273 НК РФ, запрещающей использовать его:

- кредитным учреждениям (банкам и потребкооперативам);

- микрофинансовым компаниям;

- компаниям, подконтрольным зарубежным организациям;

- предприятиям-участникам инвестиционных и простых товариществ;

- участвующим в соглашениях доверительного управления.

Имеется общее ограничение в применении кассового метода для фирм всех форм собственности. Выражается оно в установлении лимита выручки в размере 1 млн. руб., рассчитанного по средней величине за 4 предшествующих квартала. Определяют право использования метода исчислением среднего значения выручки.

Например, фирмой получена выручка:

- за 1 кв. – 860 т. р.;

- за 2 кв. – 1000 т. р.;

- за 3 кв. – 900 т. р.;

- за 4 кв. – 1100 т. р.

Итого – 3860 тыс. р.

Средний размер выручки составил 3860 / 4 = 965 т. р., следовательно, применять кассовый метод учета доходов и расходов в следующем квартале компания сможет.

Работа на кассовом методе предполагает неизбежность проведения ежеквартального анализа получаемой выручки за прошлые периоды. Заметим, что календарный год не становится обязательным периодом отсчета, вычисляют среднюю величину четырех кварталов, предшествующих отчетному, подтверждая право дальнейшего применения кассового способа в учете компании.

Например, определяя возможность использования метода на 3-й квартал, для расчета используют информацию о величине выручки за 1-й и 2-й кварталы текущего года, а также 3-й и 4-й прошлого. При превышении установленного предела компании придется перейти на метод начисления, пересчитав поступившие доходы и понесенные затраты с начала текущего года.

Ограничения в лимите выручки не распространяются на компании со статусом участников инновационных проектов.

Фирмы-новички могут применять кассовый метод с момента образования. Работающим предприятиям возможность перейти на использование этого режима учета предоставляется в 1-го января следующего года.

Кассовый метод в налоговом учете: признание доходов и расходов

Датой принятия доходов считают день:

- когда зафиксировано внесение средств в кассу, на банковский счет;

- поступления в компанию активов, оказания услуги/исполнения работы;

- погашения контрагентами задолженности.

Расходы фиксируются после оплаты приобретенных ТМЦ, исполненных услуг. П. 3 ст. 273 НК РФ под оплатой понимает факт окончания обязательства контрагентами друг перед другом.

Из этой трактовки вытекает следующий нюанс: авансовый платеж (предварительная оплата) признается расходом лишь по факту отгрузки продукции или оказания услуги.

НК РФ содержит еще ряд интересных нюансов признания затрат. Так, к примеру, ими признаются:

- затраты на покупку ТМЦ, означенные в п. 3.1 ст. 273, по факту их списания;

- суммы начисленного износа, затраты по научным изысканиям, конструкторским работам и освоению природных ресурсов – в периоде начисления затрат;

- налоговые платежи (п.3.3 ст. 273) – по факту оплаты задолженности.

Кассовый метод в бухгалтерском учете

Предприниматели и компании, избравшие кассовый способ, обязаны закрепить это в учетной политике предприятия.

https://www.youtube.com/watch?v=uVGQxi8x0RU

ПБУ 9/99 регулирует признание доходов малым предприятиям по мере поступления средств от контрагентов, кроме эмитентов, выпускающих в обращение ценные бумаги и некоммерческих предприятий. При этом должны соблюдаться условия:

- фирма вправе получать выручку по конкретным соглашениям;

- размер выручки определяется;

- результатом завершения операции станет увеличение выгод;

- произведенные расходы определяются.

Если компанией принимается порядок признания выручки от реализации после поступления средств, то и затраты признаются в том же порядке (после погашения задолженности), согласно ПБУ 10/99.

Метод начисления и кассовый метод

Учетная политика предприятия является основой деятельности бухгалтерской службы на субъектах хозяйствования.

Поэтому крайне важно сделать правильный выбор относительно того или иного метода отнесения доходов и затрат, чтобы впоследствии не возникало недоразумений с фискальными органами.

В статье ниже мы и поговорим о том, каким образом можно отражать в бухгалтерском учете результаты операционной деятельности предприятия.

Сущность и классификация доходов на предприятии

Согласно действующему законодательству, в качестве дохода принимается любая прибыль, которую получает субъект хозяйствования в процессе своей деятельности, и которую можно исчислить в стоимостном выражении различными способами (для этого существует кассовый метод или же начисления).

При этом есть категория поступлений в бюджет предпринимателя, которая исключается из статей доходов и не подлежит налогообложению. К таким следует отнести дополнительные налоги (их принято также называть косвенными), представляющие собой добавленную стоимость на товар, которую покрывает покупатель при приобретении.

В целом доходная часть определяется путем анализа первичных и налоговых учетных документов, а также прочих, подтверждающих факт свершившейся сделки. Иными словами, доходы классифицируются на налогооблагаемые и те, которые не подлежат расчету фискального сбора.

Прибыль как объект налогообложения

Ни для кого не секрет, что чистая прибыль формируется из общей суммы выручки за вычетом ряда обязательных отчислений, после чего и рассчитывается совокупный доход разными способами (такими, например, как метод начисления и кассовый метод).

Полученная сумма подлежит налогообложению и соответствует следующим условиям:

- финансовые потоки должны представлять собой результат реализационной деятельности;

- выручка считается полученной даже в том случае, если она представлена не в денежной форме, а в натуральной.

Однако есть и такой доход, который принято считать внереализационным и учитывать как результат операционной деятельности. К нему следует отнести различного рода паи, проценты от депозитов, курсовые разницы, полученные штрафы, пени и прочие.

Не подлежат налогообложению такие поступления в пользу субъекта хозяйствования, как арендованное имущество, займы, а также взносы в уставный фонд предприятия.

Сущность и классификация расходов

Когда речь заходит о расходах, многие начинающие субъекты хозяйствования, не имеющие опыта в предпринимательской деятельности, думают о том, что любые операционные затраты уменьшают налогооблагаемую прибыль. Однако это заблуждение.

Да, расход представляет собой определенную сумму, выраженную в стоимостной форме и высчитанную любым удобным способом, регламентированным законодательством (например, один из таких – кассовый метод), на которую можно уменьшить доход до налога.

Однако существует ряд операций, которые не имеют права быть принятыми к учету валовых результатов.

https://www.youtube.com/watch?v=xfoUu—mw6Y

Поэтому каждый расход должен иметь адекватное обоснование, подтверждать факт своего свершения документально, а также касаться непосредственной деятельности субъекта хозяйствования.

Документальное оформление расходов

На каждую разновидность затрат фискальные органы запрашивают определенный перечень документов, который может незначительно отличаться от приведенного ниже:

- если это командировочные расходы, то требуется авансовый отчет с подтверждающим удостоверением, чеками на жилье и транспорт;

- транспортные услуги – путевые листы, акты приема-передачи оказанных услуг;

- аренда имущества – расчетные документы, подтверждающие оплату, договоры, акты приема-передачи;

- мобильная связь – договоры, приказы о пользовании, детализация счетов, перечень уполномоченных сотрудников;

- эксплуатация автомобилей служебного содержания – путевые листы;

- приобретение питьевой воды – справка из соответствующих органов о непригодности местной водопроводной воды к употреблению, расчетные документы.

Разновидности расходов

Итак, расходы уже подкреплены документально, после их необходимо исчислить любым удобным способом (например, для этого существует метод начисления и кассовый метод, о которых мы поговорим несколько позже), но для начала давайте попробуем проклассифицировать имеющиеся затраты.

Следует уяснить, что таковые могут быть даже в том случае, если на предприятии отсутствует прибыль.

Поэтому, согласно постановлению Министерства финансов РФ, и распределяться они должны не относительно доходной части (поскольку не всегда на нее приходятся), а в соответствии с собственной классификацией.

Разновидностей всего две, и они просты для запоминания:

- Те затраты, которые подлежат налогообложению (бывают внереализационными и задействованными в производственном процессе).

- Не облагаемые налогом затраты, иными словами – прочие.

Расход как объект налогообложения

Для того чтобы определить величину выручки, можно использовать кассовый метод определения доходов, ну а если последние отсутствуют в балансе как таковые, то все внимание при подведении финансовых результатов необходимо обратить на расходы. Как говорилось выше, они могут как облагаться налогами, так и нет – все это согласно действующему законодательству.

К первым можно отнести производственные и реализационные, материальные (или, как их еще принято называть, сырьевые), трудовые (заработная плата сотрудников), амортизационные и прочие.

Затраты, которые не подлежат налогообложению, называют также нормируемыми. Их перечень регламентирован ст. 270 Налогового кодекса Российской Федерации. Среди них могут быть недостачи, представительские расходы, а также компенсация личных затрат сотрудников, которые были осуществлены в процессе служебных командировок.

Кассовый метод: определение и особенности использования

Наконец, мы добрались до способов исчисления доходов и расходов за отчетный период. Для начала необходимо уяснить, что под такую процедуру подпадают только те операции, которые законодательно подлежат учету.

Кассовый метод признания доходов и расходов основан на средней арифметической, которая высчитывается за весь период в совокупности и берет за свою константу величину чистой прибыли.

Последняя, как говорится в разъяснениях фискальной службы, должна быть менее 1 миллиона рублей в месяц.

А это значит, что на полугодие должно приходиться максимум доходов – 6 млн. рублей. Как будет распределяться данная сумма, остается на усмотрение субъекта хозяйствования. Поэтому вполне законным будет, если предприниматель в первые три месяца вообще не получит прибыли, а в последующие она составит по 2 млн. на каждый отчетный период.

Кассовый метод имеет массу недостатков. Для начала, как вы уже заметили, он имеет ограничения по сумме, а это значит, что крупные субъекты хозяйствования, имеющие величину средней выручки более 1 млн. рублей, попросту не могут его применять законодательно. Существует перечень учреждений, которые лишены такого способа учета результатов операционной деятельности.

Так, согласно НК РФ, кассовый метод признания доходов и расходов исключен в своем использовании для следующих представителей бизнеса:

- финансовые учреждения, занимающиеся банковской деятельностью;

- те субъекты хозяйствования, которые принимают участие в совокупном ведении хозяйства согласно заключенной договоренности о доверительном управлении активами или же о простом товариществе.

Учет доходов кассовым методом

Если субъект хозяйствования выбрал данный способ отражения в финансовых результатах собственной выручки, то он обязан отразить это в действующей учетной политике предприятия и в дальнейшем ей следовать.

Кассовый метод признания доходов и расходов в приходной части имеет ряд особенностей, закрепленных действующим законодательством, поэтому их соблюдение обязательно для любых форм хозяйствования, которым разрешено использовать данный вариант учета согласно НК РФ:

- датой признания поступления считается день, в который денежные средства были зачислены на расчетный счет субъекта хозяйствования в банке;

- условие выше также касается любых работ и услуг на благо бизнеса, которые считаются неимущественными;

- если предприятие предоставляло займы кому-либо, то в день их погашения также отражается доход в полной мере.

Иными словами, кассовый метод можно основывать на фактических операциях. В противном случае поступления в пользу субъекта хозяйствования не признаются.

Расходы при кассовом методе

Как вы уже поняли, при такой учетной политике расходы будут приниматься во внимание лишь в том случае, если присутствовал документально оформленный факт их осуществления.

В случае затратной части баланса кассовый метод признания доходов и расходов в качестве подтверждения принимает факт непосредственной оплаты и ничего более.

Последний также говорит о прекращении взаимных обязательств между контрагентами согласно указанным в Налоговом кодексе РФ нормам.

https://www.youtube.com/watch?v=wjSWM41EUok

А это значит, что кассовый метод учета расходов исключает отнесение к затратной части тех платежей, которые считаются авансом за услуги и товары, однако пока еще не выполнены. В данном случае потоки по операции будут отнесены в финансовый результат в день отгрузки товара или оказания услуг по договору.

Доходы при методе начисления

Если кассовый метод доходов и расходов признает операции лишь в том случае, когда они фактически уже осуществились, то методика начисления, наоборот, обязует отражать в финансовых результатах обязательства в день их возникновения, вне зависимости от реального осуществления условий сделки.

Согласно общему правилу отражения поступлений от реализации, сделка будет показана в учете как результат операционной деятельности в день подписания акта об оказании работ и предоставлении товаров.

Однако существует также специальное правило, касающееся тех комплексных договоренностей, результат которых отразить одним отчетным периодом не представляется возможным. В таком случае доход отражается равномерно относительно каждого зафиксированного промежутка времени, и регламентируется это учетной политикой предприятия.

Расходы при методе начисления

Если кассовый метод учета требует фактического подтверждения осуществленных расходов, то при методике начисления относительно затрат дела обстоят несколько иначе. К принципам последнего можно отнести следующие:

- затраты отражаются в учете в том периоде, к которому они относятся документально, вне зависимости от даты фактического осуществления сделки;

- если в условиях договора указаны сроки выполнения обязательств, они и ложатся в финансовый результат, в противном случае налогоплательщик может их определить по своему усмотрению;

- принципы, указанные в пункте выше, также касаются тех форм договоров, в которых указаны только рамки оплаты, но ничего не говорится об отгрузке товара и оказании услуг;

- если расходы невозможно классифицировать и отнести к какому-либо месту возникновения затрат, то их совокупная сумма распределяется равномерно относительно всей доходной части.

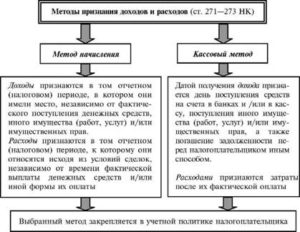

Метод начисления и кассовый метод: основные отличия

Метод начисления и кассовый метод характеризуют 2 способа учета доходов и расходов, применяемых при определении базы по налогу на прибыль. Метод начисления и кассовый метод отличаются друг от друга как кругом налогоплательщиков, которые вправе использовать тот или иной способ учета, так и условиями, обеспечивающими возможность применения каждого из методов.

Признание доходов при методе начисления

Признание расходов при методе начисления

Особенности кассового метода

Сложности признания доходов и расходов

Итоги

Признание доходов при методе начисления

Специфика метода начисления заключается в том, что доходы в налоговую базу по прибыли необходимо включать в том периоде, в котором они возникают по документам, обосновывающим их возникновение, независимо от фактической оплаты (или передачи имущества в качестве нее). Условия отражения доходов по методу начисления содержит ст. 271 НК РФ.

Доходы от реализации могут быть признаны на дату:

- акта приемки-передачи – для недвижимых объектов (абз. 2 п. 3 ст. 271 НК РФ);

- составленного комиссионером (агентом) отчета или извещения – по посредническим сделкам (абз. 1 п. 3 ст. 271 НК РФ);

- выполнения обязательства по передаче ценных бумаг; зачисления денежных средств от частичного погашения номинальной стоимости бумаг – по ценным бумагам (абз. 3 п. 3 ст. 271 НК РФ).

Выделим некоторые даты признания внереализационных доходов:

- Дата акта приемки-передачи – при безвозмездной передаче имущества (п. 4.1 ст. 271 НК РФ).

- Дата окончания отчетного периода – для операций, отражающих восстановление резерва (п. 4.5 ст. 271 НК РФ).

- Дата расчетов в соответствии с контрактом или конец отчетного периода – по договорам, заключенным в рамках арендных отношений (п. 4.3 ст. 271 НК РФ).

- Дата платежа – в отношении дивидендов, безвозмездно поступивших денежных средств (п. 4.2 ст. 271 НК РФ)

Полный перечень ситуаций с указанием момента признания внереализационного дохода для них приведен в п. 4 ст. 271 НК РФ.

Отметим, что по доходам разных периодов, когда связь между доходами и расходами не выявлена, необходимо будет распределить полученный доход с помощью принципа равномерности.

Таким же способом следует поступать при получении дохода от производства с длительным циклом и при отсутствии поэтапной сдачи работ. Однако с учетом требований ст.

316 НК РФ, порядок распределения доходов, согласно данному принципу, должен быть зафиксирован в учетной политике.

См. также материал «Длительный производственный цикл может потребовать распределения доходов».

Признание расходов при методе начисления

Признание расходов также осуществляется не тогда, когда фактически была произведена их оплата, а с учетом их возникновения в соответствии с конкретной хозяйственной ситуацией (ст. 272 НК РФ).

Признавать расходы можно:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- В день передачи сырья продавцом или на дату акта приемки-передачи – по материальным расходам (п. 2 ст. 272 НК РФ).

- Ежемесячно в последний день – для амортизации (п. 3 ст. 272 НК РФ).

- Ежемесячно – для затрат на оплату труда (п. 4 ст. 272 НК РФ).

- На дату, когда произошло оказание услуг, – для ремонта основных средств (п. 5 ст. 272 НК РФ).

- На дату оплаты в соответствии с контрактом или равномерно во время всего периода его действия – расходы по ОМС и ДМС (п. 6 ст. 272 НК РФ).

Внереализационные и прочие расходы возможно признать:

- На дату начисления – для налогов, страховых взносов, резервов (п. 7.1 ст. 272 НК РФ).

- На дату расчетов согласно контракту или последний день месяца – для комиссионных сборов, оплаты работ (услуг) по контрактам, арендной платы (п. 7.3 ст. 272 НК РФ).

- На дату оплаты – для подъемных, компенсаций за использование личного транспорта (п. 7.4 ст. 272 НК РФ).

Конечно, данные списки неполные, и в небольшой статье привести абсолютно все даты и ситуации, предусмотренные НК РФ, затруднительно. С полным перечнем моментов признания расходов, связанных с производством и реализацией, можно ознакомиться в пп. 2–6 ст. 272 НК РФ, внереализационных расходов – пп. 7–10 ст. 272 НК РФ.

Особенности кассового метода

Кассовый метод характеризуется тем, что доходы отражаются на момент, когда денежные средства зачислены на расчетные счета (поступили в кассу) или было получено имущество, выступающее в качестве платы (ст. 273 НК РФ). Расходы необходимо учитывать тогда, когда была произведена их фактическая оплата.

https://www.youtube.com/watch?v=P1A9u3BS-po

Следует отметить, что не каждый налогоплательщик может воспользоваться правом на использование указанного способа учета дохода и расходов. Так, нельзя пользоваться кассовым методом:

- Компаниям, у которых усредненная сумма выручки за предыдущие 4 квартала без НДС более 1 млн руб. за каждый квартал.

- Банкам.

- Кредитным потребительским кооперативам.

- Микрофинансовым организациям.

- Контролирующим лицам контролируемых иностранных фирм.

- Организациям, добывающим углеводородное сырье на новом морском месторождении, при наличии соответствующей лицензии, а также операторам указанных месторождений.

См. также материал «Какой порядок (условия) признания доходов и расходов кассовым методом?».

Сложности признания доходов и расходов

При использовании того или иного метода у налогоплательщика часто возникает вопрос: когда все-таки следует признать определенный доход или расход? Например, существует спорная ситуация по вопросу возникновения внереализационного дохода, возникающего в случае истечения срока исковой давности по кредиторской задолженности (п. 18 ст. 250 НК РФ).

Метод начисления и кассовый метод учета доходов и расходов — Контур.Бухгалтерия

В бухгалтерском и налоговом учете признать доходы и расходы можно двумя способами. Первый из них – метод начисления. Он связан с периодом фактического проведения хозяйственной операции.

Учесть соответствующий доход или расход нужно в дату отгрузки товара или оказания услуги/проведения работ. Второй вариант – кассовый метод.

При его использовании признать доходы или расходы следует в периоде, когда произошел приток или отток денежных средств (факт оплаты).

На практике чаще всего компании ведут учет первым способом, следуя указаниям бухгалтерских стандартов и Налогового кодекса. Считается, что признание доходов и расходов по факту отгрузки наиболее точно отражает результат работы бизнеса. Однако иногда предприятия могут или даже обязаны учесть расходы по факту оплаты.

Главное преимущество кассового метода – сокращение кассовых разрывов: исключается ситуация, когда компания должна уплатить налог, а денежные средства еще не поступили.

Кому можно вести налоговый учет доходов и расходов кассовым методом

Чаще всего на кассовый метод переходят плательщики УСН. Выбора такие компании не имеют: вести учет поступлений и затрат по отгрузке им нельзя.

Некоторые организации на ОСНО также имеют право признавать доходы и расходы по факту оплаты при расчете налога на прибыль.

Главное условие — величина средней выручки без учета НДС за предыдущие четыре квартала в каждом из них не должна превышать один миллион рублей.

Кому нельзя применять кассовый метод даже при соблюдении лимита выручки:

- банки;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- компании — контролирующие лица КИК;

- компании, ведущие деятельность по добыче углеводородного сырья на новом морском месторождении.

Еще одно ограничение для перечисленных организаций — запрет на заключение договоров доверительного управления имуществом, договоров простого или инвестиционного товарищества.

Когда можно применять кассовый метод в бухгалтерском учете

Если говорить о бухгалтерском учете, в законодательстве указан ряд организаций, которые могут вести его упрощенным способом. Только таким предприятиям разрешается учитывать доходы и расходы в момент проведения платежа. К ним относятся малые предприятия, некоммерческие организации и компании со статусом участников проекта «Сколково». Есть некоторые исключения:

- компании, отчетность которых подлежит обязательному аудиту;

- кооперативы (жилищные, жилищно-строительные, кредитные);

- компании госсектора;

- микрофинансовые организации и др.

Способ признания доходов и расходов нужно обязательно закрепить в учетной политике. Если компания может применять способ учета по оплате и в бухгалтерском учете, и в налоговом, это значительно упростит документооборот в компании.

Когда можно перейти на кассовый метод

Компания может перейти на учет доходов и расходов по факту оплаты при соблюдении ограничения по выручке, начиная с 1 января следующего налогового периода. Вновь зарегистрированная фирма имеет право сразу применять такой способ учета. Это целесообразно, если в первое время работы ожидаются небольшие поступления.

Пример. Компания ООО «Янтарь» на режиме ОСНО планирует перейти на кассовый метод учета с 1 января 2021 г. Ее выручка без НДС в каждом квартале 2021 г. составляла:

1 квартал 2021 — 0,55 млн рублей; 2 квартал 2021 — 1,37 млн рублей; 3 квартал 2021 — 1,21 млн рублей;

4 квартал 2021 — 0,62 млн рублей.

https://www.youtube.com/watch?v=0-p0LElHDeE

Средняя выручка в нашем случае составила 0,94 млн. руб. Это означает, что ООО «Янтарь» может признавать доходы и расходы по мере их оплаты.

Учет доходов при кассовом методе

Компания имеет право признать доходы в момент поступления оплаты наличными в кассу или на расчетный счет. При расчетах с помощью обмена дата получения дохода — это день поступления актива в организацию.

Одна из особенностей учета по факту оплаты — признание в качестве дохода полученного аванса. Как быть в ситуации, когда аванс требуется вернуть? — например, при расторжении договора с контрагентом и отказе от поставки товаров или услуг нашей фирмы. В таком случае Налоговый кодекс разрешает вычесть эти поступления из общей суммы доходов.

Учет расходов при кассовом методе

Факт оплаты — ключевое событие в кассовом методе. Под оплатой в рамках признания расходов понимается прекращение встречного обязательства перед продавцом. Отток средств должен быть обязательно связан с товарами, работами или услугами, которые приобретаются фирмой.

При признании отдельных видов расходов есть и дополнительные условия. Например, для компаний на ОСНО расходы на материалы и сырье можно учесть только по мере их отправки в производство.

Амортизацию можно учесть, только если амортизируемое имущество оплачено и используется в производстве.

Для организаций на упрощенке есть ограничение по учету расходов на товары для перепродажи: такие затраты списываются по мере реализации продукции.

Когда в расходах можно учесть аванс, выданный фирмой контрагенту? Даже если компания работает на кассовом методе, такой платеж признать расходом нельзя. Таким образом, учет предоплаты поставщикам на практике производят в момент отгрузки товара или оказания услуг/проведения работ.

Что будет, если организация нарушает условия

При учете кассовым методом компания должна постоянно контролировать соблюдение лимита доходов. Если предельное значение за последние четыре квартала превышено, нужно перейти на метод учета по отгрузке в текущем налоговом периоде. Так же следует поступить при заключении договора доверительного управления, создании простого или инвестиционного товарищества.

При возврате к методу начисления возникает либо переплата по налогу на прибыль, либо недоимка. Придется пересчитать сумму налога и представить уточненную налоговую декларацию. При недоимке следует погасить возникшие обязательства перед бюджетом. Если не выполнить указанные требования, компании грозят штрафы от налоговой.

Валерия Текунова

Учитывайте доходы и расходы кассовым методом в облачном сервисе Контур.Бухгалтерия. Легко ведите учет, начисляйте зарплату, автоматически формируйте отчетность и отправляйте ее онлайн. Сервис напомнит о важных задачах и датах, обновляется автоматически, доступен из любого места, где есть интернет. Протестируйте возможности Контур.Бухгалтерии бесплатно в течение 30 дней.

Попробовать бесплатно

Кассовый метод учета доходов и расходов в 2021 году. Примеры

Для предприятий и организаций разработано и внедрено несколько способов учета дохода и расходов в применении к налоговой базе. Одним из них является кассовый метод. Чаще всего к нему прибегают фирмы, имеющие небольшой оборот, и, соответственно, минимальную выручку. Рассмотрим данный метод более внимательно и подробно, а для наглядности приведем некоторые примеры.

Что вкладывается в понятие кассовый метод

Если выражать суть этого способа не специальными терминами, а простым русским языком, то коротко ее можно свести к следующему: на предприятии, доход которого признается непосредственно в день перечисления денежных средств на его расчетные счета в банке или в кассу, как раз и используется тот самый метод кассового учета затрат и прибыли.

Кто имеет право на применение кассового метода

Как гласит закон, работать кассовым методом могут как индивидуальные предприниматели, так и компании других форм собственности, суммарный поквартальный доход которых в отчетный период не превысил одного миллиона рублей.

При этом в законе нет безоговорочного указания на то, что конкретно в каждом месяце сумма прибыли должна непременно составлять меньше миллиона, то есть другими словами, главное, чтобы данный лимит был соблюден при среднем годовом подсчете.

Существует ряд исключений для ИП и организаций, имеющих право на кассовый метод учета.

https://www.youtube.com/watch?v=olFtnIKJ70g

В частности, использовать его не имеют права:

- кооперативы кредитные потребительские;

- организации, занятые в микрофинансовом секторе и банки;

- фирмы, зарегистрированные на территории других государств;

- некоторые организации, лицензированные в области недропользования;

- предприятия, работающие по договору доверительного управления имуществом.

Эти и некоторые другие коммерческие компании не имеют права применять в своей бухгалтерской практике кассовый метод.

Индивидуальные предприниматели и юридические лица, выбравшие учет доходов и расходов при помощи кассового метода, должны закрепить это документально в учетной политике предприятия на грядущий налоговый период.

Внимание! Применение в бухгалтерском и налоговом сопровождении кассового метода является сугубо добровольным правом, а отнюдь не обязательством субъекта налогообложения. Переходить на него можно либо непосредственно при регистрации предприятия, либо, если компания уже давно работает на рынке, с началом каждого нового календарного года.

Организации, перешедшей на кассовый метод, в будущем придется контролировать размер прибыли, а также соблюдать некоторые ограничения по заключаемым договорам.

Что такое ограничение по размеру выручки: пример

Ограничением по размеру выручки считается уже упомянутый выше лимит по ежеквартальной прибыли предприятия. Напомним, что он составляет ровно один миллион рублей. Причем высчитывается он не поквартально, а в среднем годовом (но не календарном!) периоде.

Приведем пример

Общество с ограниченной ответственностью «Сибиряк» с некоторых пор хочет перейти на кассовый метод учета доходов и расходов. Для определения возможности его применения во втором квартале 2015 г.

, компании надо посчитать, соответствует ли выручка от проведенных работ и предоставленных услуг за предыдущий период установленному законом пределу (без учета НДС).

Итак, всего за 4 квартала таблица выручки выглядит таким образом

- 0,8 млн. руб. – во втором квартале 2014 года

- 1,0 млн. руб. – в третьем квартале 2014 года

- 1,3 млн. руб. – в четвертом квартале 2014 года

- 0,6 млн. руб. – в первом квартале 2015 года

Если все сложить, то получится, что за четыре подряд квартала, перед вторым кварталом 2015 года, сумма выручки равна 3,7 миллионам рублей, без учета НДС. При этом средняя ежеквартальная величина ее составит 0,925 миллиона рублей.

Таким образом, из этого простейшего расчета видно, что лимит в миллион рублей не был превышен, а значит ООО «Сибиряк» имеет полное право использовать кассовый метод учета доходов и расходов, начиная со второго квартала 2015 года.

Отражение доходов при кассовом методе

Выбирая кассовый метод, руководству и бухгалтерии предприятия надо помнить о том, что законом предусмотрена необходимость отражения доходов. Каким образом их нужно учитывать?

Главное требование по данной части – все доходы, полученные организацией, должны быть учтены строго на дату их поступления.

В качестве доходов могут выступать как денежные средства за товары или услуги, так и некоторые другие виды финансовых поступлений и перехода имущества, в том числе, к примеру, взаимозачет.

Приведем пример

ИП Чайников с самого начала своей деятельности применяет кассовый метод учета доходов и расходов.27 января 2021 г. он доставил заказчику товары, на общую сумму 236 тыс. руб. (в том числе НДС 36 тыс. руб.). 18 марта 2021 г. Индивидуальный предприниматель Чайников договаривается со своим заказчиком о взаимозачете на сумму 118 тыс. руб. (в том числе НДС 18 тыс. руб.).

Значит, на дату подписания данного договора появился остаток долга со стороны заказчика.

Какие доходы при таком раскладе надо отразить ИП Чайникову? Если говорить коротко, то на дату договора о взаимозачете с заказчиком, то есть 1 марта 2021 г. он обязан учесть доходы, равнозначные сумме погашенной задолженности (без НДС), то есть 100 тыс. руб. (118 тыс. руб. – 18 тыс. руб.

).

Списание расходов при кассовом методе

Основной момент, о котором не следует забывать бухгалтерам и руководству коммерческих организаций: отражение списывания расходов при применении на предприятии метода кассового учета доходов и расходов возможно только после проведения фактической проплаты той или иной операции.

https://www.youtube.com/watch?v=l9FBcqBtvTs

При этом существует ряд тонкостей. Например, расходы на заработную плату, материальные расходы, а также проценты за использование кредитных средств учитываются сразу после оплаты. А вот к примеру, цену материалов и сырья предприятие вправе отразить в налоговом учете не только после оплаты, но и после списания их в производство.

Приведем очередной пример

ООО «Вереск» использует при налоговом учете кассовый метод.14 марта 2014 г. вышеозначенное общество закупило материалы для дальнейшего использования их на производстве. Общая сумма закупки составила 118 тыс. руб. (в т.ч. НДС 18 тыс. руб.

), причем полная и единовременная оплата была проведена в тот же день. 20 марта 2014 г. материалы ценой 50 тыс. руб., без НДС, были частично отпущены в производство.

Возникает вопрос: каким образом все вышеприведенные действия отразить в базе по налогу на прибыль?

Все просто: если используется кассовый метод, то цену материалов можно учитывать в расходах уже после проведения их оплаты и списания в производство. То есть, если 14 марта 2014 г.

были в полной мере оплачены все приобретенные материалы, а в производство 20 марта 2014 года списаны только материалы на сумму 50 тыс. рублей, то значит именно эту цифру в расходах на цели налогообложения и надо отразить.

Утрата права работать по кассовому методу

При возникновении некоторых обстоятельств, в том числе несоответствия установленным законом требованиям для права применения кассового метода, предприятию, независимо от желания, придется отказаться от права на его использование. В этом случае оно обязано перейти на метод начисления, причем сделать это придется не сразу, а с начала нового календарного налогового периода. Ограничение права на кассовый метод наступает:

- если предприятие заключило договор простого товарищества или договор доверительного управления имуществом;

- если сумма дохода от проведенных предприятием сделок и операций выше установленного законом предельного лимита.

Приведенные в данном материале факты говорят о том, что применение метода кассового контроля за доходами и расходами, как и любой другой способ налогового учета в коммерческих компаниях имеет свои нюансы, особенности и тонкости.

Прежде чем принять решение об окончательном переходе на него, руководству компании или индивидуальному предпринимателю необходимо убедиться в том, что он максимально соответствует планам развития компании на ближайшее время.

Методы учета доходов и расходов

Законодательство предусматривает два метода учета доходов и расходов для целей налогообложения прибыли: метод начисления и кассовый метод. Расскажем подробно о каждом из них.

Метод начисления

Если организация применяет метод начисления, то доходы следует включать в расчет налоговой базы по налогу на прибыль в периоде их возникновения, а расходы — в периоде, к которому они относятся.

Подтвердить период получения дохода или возникновения расхода могут документы: договоры с контрагентами, акты и т п. По общему правилу так следует поступать вне зависимости от фактического поступления или выплаты денежных средств (п. 1 ст. 271, п. 1 ст. 272 НК РФ).

Обратите внимание: порядок признания некоторых доходов и расходов отличается от общеустановленного правила.

Так, например, расходы на приобретение сырья и материалов, используемых в производстве товаров (работ, услуг), признаются на дату передачи сырья и материалов в производство и их использования, а расходы на приобретение инструментов, инвентаря, приборов, спецодежды — списываются в расходы на дату передачи в эксплуатацию (п. 1, п. 5 ст. 254, п. 2 ст. 272 НК РФ). Напомним, что правила признания отдельных видов доходов и расходов при методе начисления содержатся в статьях 271, 272 НК РФ.

https://www.youtube.com/watch?v=AtQOeOureSQ

Также в особом порядке учитываются расходы, относящиеся к нескольким отчетным или налоговым периодам. Такие расходы нужно распределить и списывать равными частыми. Срок списания может быть установлен, например, исходя из условий договора с контрагентом (п. 2 ст. 271, п. 1 ст. 272 НК РФ).

3 месяца бесплатно пользуйтесь всеми возможностями Контур.Экстерн

Попробовать

Кассовый метод

При кассовом методе доходы следует признавать в периоде их получения, а расходы в периоде их оплаты.

Днем получения дохода является день получения денег в кассу или поступления на расчетный счет, а также день получения аванса (п. 2 ст. 273 НК РФ).

В свою очередь, расходы при кассовом методе нужно признавать в день выплаты денег из кассы, списания с расчетного счета или выбытия имущества (п. 3 ст. 273 НК РФ).

При этом некоторые виды доходов и расходов при применении кассового метода должны учитываться по специальным правилам.

Так, например, расходы на сырье и материалы могу быть учтены при расчете налога на прибыль только после того как они будут оплачены, списаны в производство и использованы на конец отчетного месяца (п. 5 ст. 254, подп. 1 п. 3 ст. 273 НК РФ).

Напомним, что порядок признания отдельных доходов и расходов при использовании метода начисления установлен статьей 273 НК РФ.

В отличие от метода начисления кассовый метод могут применять не все организации.

Во-первых, действующим законодательством установлен лимит выручки. Так, применять кассовый метод могут организации, чья средняя выручка за четыре прошедших квартала не превышает 1 млн руб. Единственным исключением являются участники проекта «Сколково»: на них указанное ограничение не распространяется.

Во-вторых, установлен перечень лиц, которые не могут применять кассовый метод вне зависимости от размера выручки. К ним, в частности, относятся:

- банки;

- кредитные потребительские кооперативы;

- микрофинансовые организации;

- контролируемые лица иностранных организаций;

- организации, владеющие лицензиями на пользование участком новых морских месторождений;

- организации-операторы новых морских месторождений;

- участники простых и инвестиционных товариществ;

- участники договоров доверительного управления (п. 1, 4 ст. 273, п. 1 ст. 275.2 НК РФ).

НДС

До какого числа нужно подать декларацию по НДС?

Когда представить к вычету счета-фактуры, полученные в начале квартала?

Как платить НДС по операциям, не подлежащим налогообложению

Как установить место реализации товаров, работ, услуг

Как учитывать НДС организации, которая получила освобождение от уплаты этого налога

Как организации (ИП) на ОСНО не платить НДС

Как вести книги покупок, книги продаж и журналы учета счетов-фактур

Когда нужно восстановить НДС, принятый к вычету

Как восстановить НДС по основным средствам и нематериальным активам

Как возместить НДС, пользуясь заявительным порядком

Как возместить НДС в общем порядке

Как учитывать входной НДС компании на упрощенке

В каких случаях нужно выполнять обязанности налогового агента

Как заплатить НДС налоговому агенту

Как налоговому агенту принять НДС к вычету

Как налоговому агенту составить счет-фактуру

Как рассчитать НДС налоговому агенту

Как принять к вычету НДС при перечислении аванса поставщику (исполнителю)

Как начислить НДС при получении аванса от покупателя (заказчика)

На что обратить внимание при получении счета-фактуры

В каких случаях нужно выставить счет-фактуру покупателю

Как оформить счет-фактуру посреднику, который реализует товары (работы, услуги) заказчика

Как сдать декларацию по НДС

Кто обязан платить НДС?

Как снизить риски при подаче декларации по НДС