Ведение бухучета на фирмах, предприятиях, торговых точках осуществляется с оформлением документации различной направленности и характера – платежных ведомостей, счетов по оплате, зарплатных ведомостей, расходных и приходных кассовых ордеров.

Оформление такой документации согласно существующему порядку требует занесения их в особую форму учета – журнал регистрации приходных и расходных кассовых документов. Данная процедура значительно упрощает контроль документооборота компании, кроме того позволяет вычислять конечный сальдо за любой необходимый период.

статьи

- Форма

- Другая документация

- Особенности составления

- Применение

Журнал регистрации таких документов имеет унифицированную форму, которая ранее являлась обязательной для всех видов собственности и ее соблюдение строго контролировалось.

На данный момент она является лишь рекомендованной к использованию, поскольку содержит в себе все необходимые сведения, которые полностью отражают суть вносимых в нее документов.

Такая принятая форма имеет кодировку №КО-3 (ОКУД 031003) и была утверждена Постановлением Госкомстата РФ №88.

Даже в том случае, если принятая внутренними порядками форма журнала учета будет несколько отличаться от общепринятой, в основном состоять она будет из двух частей:

- Первая часть (отображается в левой части). В ней отражаются основная информация и характеристика кассовых ордеров, по которым осуществился приход – постановка на учет денежных средств;

- Вторая часть (отражается справа). В ней фиксируют сведения о кассовых ордерах, отвечающих за расход и снятие с учета денежных средств с баланса фирмы или организации.

Все подобные документы заносятся в журнал учета в соответствии с присвоенными порядковыми номерами, датами оформления, суммами, которые проводятся по учету, а также с примечаниями, которые отражают тип и суть производимых на основании их операций.

Касаемо собственной формы такого журнала, которую каждое предприятие или организация может разработать самостоятельно, можно отметить:

- Законодательством установлена возможность разработки собственной формы учета приходных и расходных кассовых ордеров. Конкретно, на допустимость такого действия указывает часть 5 статьи 10 ФЗ «О бухгалтерском учете».

- К разработке собственной формы допускаются не все должности, которые имеют доступ к ПКО и РКО фирмы – право на ее составление имеют главный бухгалтер организации либо лицо, которое отдельным приказом или должностными обязанностями уполномочено вести бухучет.

- Утверждать вид собственного журнала имеет право исключительно руководитель предприятия.

- Составление собственной формы журнала учета ПКО и РКО имеет смысл только в том случае, если конкретной организации необходимо отражать более подробные детали и характеристики производимых операций, чем предполагает типовая форма. В остальных случаях наиболее оптимальным решением будет все-таки использование общепринятой формы.

Отдельно стоит отметить, что при желании допускается ведение книги регистрации кассовых документов в электронном виде. Однако, такой вариант допускается только в том случае, если организация выполнила необходимое оформление электронной подписи, положенное в таких случаях.

В форму журнала регистрации документов вносятся как основные бумаги предприятия, так и другие, дополнительные, которые также отражают списание или постановку на учет денежных средств:

- Приходные кассовые ордеры. Данная бумага является основанием и подтверждением поступления валютных средств на баланс фирмы. Создается он в единственном экземпляре. Если какое-то лицо, индивидуальный предприниматель или ООО сдает средства в кассу, то на руки выдается лишь отрывная квитанция. Основными случаями создания ПКО является выручка от ведения предпринимательской деятельности – получение выручки от продажи товаров или оказания любых законных видов услуг.

- Расходно-кассовый ордер – бумага, подтверждающая списание материальных ценностей в денежном выражении с баланса организации или предприятия. Его оформление отличается тем, что у большинства фирм право подписи, т.е. ее утверждения, имеет ограниченный перечень должностей – руководитель подразделения и главбух. Составляется подобный документ тогда, когда происходит выдача валютных средств из кассы организации или отдельного подразделения.

- Ведомость на получение работниками (по основному договору и дополнительным) зарплаты – подобный документ отражает расходы фирмы или предприятия, связанные с отчислениями на оплату труда оформленным в ней сотрудникам.

- Счета по оплате – бумаги, которые являются основанием для выдачи денег из кассы.

- Заявления, в которых отражаются просьбы и основания для выдачи средств организации, написанные сотрудниками предприятия.

- Другие ведомости на оплату причитающихся расходов, связанных с деятельностью организации.

Документы для скачивания (бесплатно)

- Особенности составления

- Применение

- Журнал регистрации приходных и расходных кассовых документов – применение, порядок заполнения и хранения

- Приходная и расходная кассовая документация: понятие и назначение

- Назначение журнала

- Правила оформления

- Поэтапная инструкция по заполнению

- Правила ведения и хранения. Штрафы и санкции за их нарушение

- Журнал регистрации кассовых документов в 2021 году — приходных и расходных, КО-3, нужен ли, образец, ведение

- Понятие

- Правила заполнения

- Автоматизация работы при заполнении журнала регистрации кассовых документов

- Штрафы

- Кто может вести

- Какая отчетность подлежит регистрации

- Журнал регистрации приходных и расходных кассовых документов. Образец и бланк

- Роль журнала

- Какие документы должны быть зарегистрированы в журнале

- Можно ли обходиться без журнала регистрации

- Кто должен вести журнал

- Как часто надо менять журнал

- Можно ли допускать в журнале ошибки

- Правила по составлению журнала регистрации приходных и расходных кассовых документов

- Правила оформления журнала

- Порядок и образец заполнения журнала регистрации приходных и расходных кассовых документов (КО-3)

- Кто занимается заполнением журнала регистрации

- Приходный и расходный кассовый ордер: понятие и функции документа

- Порядок заполнения книги РКО и ПКО

Особенности составления

Журнал регистрации имеет такие особенности своего оформления и составления:

- Заведение подобного способа учета осуществляется на промежуток времени, определенный внутренними порядками или уставом организации.

- Все страницы документа обязательно нумеруются, прошиваются и на бумажной пломбе, которая клеится на прошивочную нитку, ставится печать организации. Также отдельным порядком может быть предусмотрено наличие на ней подписей руководителей структурных подразделений (начальника отдела, управляющего, старшего по званию).

- В том случае, если заполнение документа осуществляется вручную, то допускается использовать для этого шариковую ручку или чернил синего цвета.

- Титульный лист журнала должен содержать в себе такую информацию: название документа, наименование учреждения или структурного подразделения организации, учет документации которой ведется в данном журнале, дата начала занесения сведений и дата окончания при его закрытии, фамилия, имя и отчество, а также должность сотрудника, который ответственен за ведение журнала.

- Основная часть документа содержит в себе одинаковые листы, состоящие из основной таблицы. Таблица содержит в себе информацию, касающуюся реквизитов и основных показателей расходных и приходных кассовых ордеров.

Информация о них заносится в определенные строчки и столбики журнала и состоит из таких пунктов:

- Дата составление ПКО. Отдельно стоит отметить, что само составление и проведение должны совпадать с фактическим временем оприходования средств.

- Номер ведомости, который носит индивидуальный характер и присваивается обычно по порядковой нумерации подобных документов компании.

- Величина денежных средств, которая зафиксирована в ПКО и была внесена в кассу предприятия или фирмы.

- Часть, отведенная под примечания, в которой отражаются особенности, сопровождающие составление документа – указание лица, от которого была получена определенная сумма средств, другая причина, по которой происходит их оприходование, источник, из которого пришли средства, другие данные.

- Дата, на которую был составлен РКО. При его занесении ответственное лицо обязательно должно учитывать факт, что непроведенные операции не могут отражаться в таком журнале. Некоторые материально ответственные лица практикуют оформление таких документов «наперед», но такие действия чреваты необходимостью возврата денег назад, если они не были использованы. Занесение же РКО в журнал потом придется устранять, а такое действие категорически запрещается.

- Номер документа по внутренней порядковой нумерации расходных документов. Зачастую каждый новый календарный год обнуляется расчет таких ордеров, и нумерация начинается с первого.

- Сумма, которая была выдана из кассы на определенные нужды. Это может быть произведение оплаты поставщикам, инкассация денежных средств, другие расходы. Не допускается никаких округлений – величина, указанная в РКО должна в точности совпадать с цифрой, которая будет фиксироваться в журнале.

- Отдельные комментарии, которые сопровождают расходный документ и указывают причину, по которой он создан, кому выданы средства и, возможно, характер их использования.

При заполнении журнала обязательно нужно учитывать требование соблюдения сквозной нумерации документов по приходу и расходу средств.

https://www.youtube.com/watch?v=i43lGOJS1j0

К примеру, если указан РКО за номером 48, то следующим за ним должен обязательно идти 49. Таким образом осуществляется дополнительный контроль за правильностью ведения бухгалтерского учета и составления документов, подтверждающих движение средств фирмы.

При заполнении не допускается совершение любых ошибочных действий. Естественно, если заполнение журнала не производится автоматически при помощи учетной программы, то, в связи с человеческим фактором могут возникать ситуации ошибочного внесения данных.

Что же делать в таком случае? Если ответственное за заполнение лицо замечает ошибку, ее необходимо сразу исправить и поставить дату уточнения, а также свою подпись. В некоторых организациях требуется также отразить слово «исправлено».

Применение

Применение книги регистрации кассовых документов производится в следующих целях:

- Необходимость отдельной фиксации документооборота для усиления контроля и ведения учета.

- Усиление мер безопасности в организации. Данное обстоятельство связано с подделкой документов для незаконного получения денежных средств обманным путем. В таком случае любой ордер или ведомость, не внесенные в журнал регистрации или с задвоенными номерами, не смогут стать основанием для выдачи денежных средств.

- Возможность осуществления дополнительной сверки зарегистрированных операций в журнале со всеми проведенными документами по учету и выявление ошибок, если они будут.

- Регулирование финансовых операций организации со стороны контролирующих органов РФ.

- Осуществление контроля за соблюдением требований по лимиту кассы – предельному значению денежных средств, которое может находиться на конечный период в кассе организации.

Оконченный журнал (заполненный полностью) подлежит хранению в архиве организации в течение срока, установленного для подобного вида документов – пять лет. В случае необходимости проверки контролирующие органы имеют право изъять его для ознакомления с движением денежных средств фирмы, выявлением неточностей и определения законности операций.

В том случае, если в учете движения денег были замечены любые нарушения по ведению кассовой дисциплины, ответственным лицам это может грозить наложением штрафа в размере от 4 тыс. рублей для МОЛ и до 50 тыс. рублей для фирм и организаций.

Заполнение ПКО и РКО представлено в данном видео.

Рекомендуем другие статьи по теме

Журнал регистрации приходных и расходных кассовых документов – применение, порядок заполнения и хранения

Все денежные потоки должны контролироваться и учитываться, как известно, деньги любят счет. Данный процесс было бы невозможно осуществлять без документального подтверждения. В связи с этим законодательством РФ установлены формы документов, сопровождающих все операции с финансами и стандарты их оформления.

Единые формы и бланки приняты для так называемой простоты общения между компаниями и различными государственными структурами. Трудно даже представить, сколько времени и сил понадобилось бы затратить контролирующему лицу, разбираясь в записях на полях старых газет и в потрепанных блокнотах.

Все существенные финансовые операции совершаются через кассу компании, основываясь на письменном распоряжении из бухгалтерии. Кассир наделен материальной ответственностью, за состояние вверенной ему наличности и отчитывается за свои действия путем кассовых документов, считающихся письменным доказательством свершения любых хозяйственных операций.

Приходная и расходная кассовая документация: понятие и назначение

Скачать бланк журнала регистрации приходных и расходных кассовых документов (форма КО 3).

Средства, поступившие в кассу компании, фиксируются приходными кассовыми ордерами (ПКО). А выданные кассиром, расходными (РКО) соответственно. Вместо расходника, распоряжением к выплате наличных из кассы, могут послужить платежные ведомости, счета на оплату или заявления на выдачу финансов.

https://www.youtube.com/watch?v=imCiInK6xmw

Каждый такой документ обладает своим цифровым кодом, присвоенным ему согласно Общероссийскому классификатору управленческой документации (ОК 11-93):

- Ф. 0310001 – Приходники;

- Ф. 0310002 – Расходники;

- Ф. 0301011 – Ведомости платежные;

- Ф. 0301009 – Ведомости расходно-платежные.

Любые документы кассовой отчетности содержат следующие обязательные реквизиты:

- Название и адрес компании;

- Характер операции;

- Стороны, принимавшие участие в сделке;

- Дату и время составления (совершения операции) и порядковый номер документа;

- Сумма наличности (цифрами и прописью);

- ФИО и подпись ответственного лица.

Кассовая документация оформляется в бухгалтерии, сотрудником, назначенным письменным приказом руководства. Затем они вручаются кассовому работнику для проведения операции. Он в свою очередь, перед выдачей финансов обязан убедиться в правильном оформлении документов и в подлинности подписи распорядителя (главбуха, директора и т.д.)

При получении наличности кассиром, корешок ПКО должен быть подписан и передан лицу, оплатившему сумму, а сам ордер, подписанный этим лицом, останется у кассира. Расходник подписывается человеком, получившим средства, и визируется штампом «Оплачено», иначе доказать факт выплаты будет невозможно.

Перед закрытием трудовой смены, основываясь на расходниках и приходниках, подсчитывается остаточная сумма налички в кассе компании, по формуле:

ОНКС= ОННС + Приход – Расход,где ОНКС – финансовый остаток на конец смены,

ОННС – финансовый остаток на начало смены.

Приход – суммарная величина всех ПКО за рабочую смену, расход – всех РКО соответственно.

Пересчитанная фактическая наличность должна совпасть с документальным остатком копейка в копейку, хотя в некоторых учреждениях допускается погрешность, определенная уставом. Переправления и зачеркивания в таковых документах не допустимы, при любых ошибках документ ликвидируется и оформляется заново.

О применении ПКО рассказано в следующем видеосюжете:

Назначение журнала

Перед передачей кассовому сотруднику тот или иной документ обязательно регистрируется в журналах приходных/ расходных кассовых документов. Фиксацию выполняет сотрудник бухгалтерии или другое ответственное лицо, определенное приказом руководителя компании.

Делается это с той целью, чтобы в руки к кассовому работнику не попал поддельный документ, и капитал не был потрачен мошенническим путем. В конце трудовой смены производится сверка зарегистрированных бумаг с ордерами, опираясь на которые действовал кассир в процессе всего дня.

Для каждой организации устанавливается кассовый лимит, превышать который категорически запрещено. Все наличные средства, сверх этого лимита должны храниться в банке. Определяется размер лимита Центробанком и обсуждается с руководством компании, в индивидуальном порядке.

Ведение регистрационного журнала позволяет определить денежный остаток в кассе на любой момент, что облегчает и ускоряет работу контролирующих органов во время проверки.

Регулирование ведения финансовых расчетов является прерогативой Центробанка РФ, им утверждены нормативные акты, коими руководствуются все учреждения, оформляя кассовую документацию.

Это положения о:

- порядке ведения кассовых операций в РФ;

- правилах организации обращения денежной наличности на территории РФ.

Цель этих нормативных актов очевидна: определение общих правил по работе с денежным капиталом в пределах РФ, а ведение регистрационного журнала позволяет соблюдать установленный порядок, упростить отчетность, избежать подделки и утери первичных документов.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

Правила оформления

Журнал заводится на этап времени, определенный уставом компании. Все его страницы должны нумероваться, прошиваться и закрепляться печатью предприятия.

https://www.youtube.com/watch?v=WEygibMmgsI

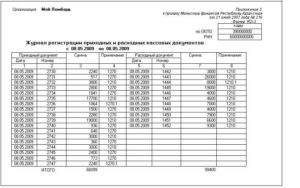

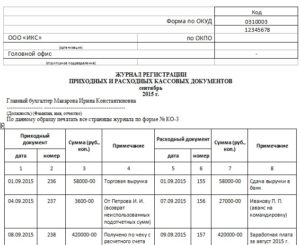

Журнал регистрации приходных и расходных кассовых документов включает в себя две основные части: титульный лист и страницы учетной книги.

Его можно заполнять печатным либо электронным способами или заполнять вручную, чернилами или шариковой ручкой исключительно синего цвета.

Данный учетный журнал должен оформляться согласно унифицированной форме КО-3, утвержденной на законодательном уровне постановлением Госкомстата РФ от 18/08/1998г №88, Ф. по ОКУД 0310003.

Титульный лист учетной книги непременно содержит определенную информацию:

- Наименование самого документа;

- Название учреждения;

- Код по ОКПО (общий классификатор предприятий и организаций);

- Даты начала и окончания ведения журнала;

- ФИО и должность сотрудника, ответственного за ведение книги.

Далее следует стандартная таблица, состоящая из двух основных частей. Левая часть содержит информацию обо всех приходах в кассу компании, правая часть – для расходной документации.

Важный аспект: РКО на выдачу зарплаты и аналогичных платежей могут быть зарегистрированы лишь после осуществления операции.

Может случиться, что по каким-либо причинам сотруднику не удастся получить финансы, или в кассе не хватит денег на подобную выплату, а ордер действителен только один день (на дату его составления).

Таким образом, на следующий день документ утрачивает свою силу и актуальность, и регистрация такого документа является грубым нарушением.

Помимо этого обязательным условием заполнения регистрационной книги считается соблюдение сквозного нумерационного порядка (после номера 56 непременно следует 57, и никак иначе). Недействительный ордер будет уничтожен, документы, составленные после него, должны быть перенумерованы, а переправления и помарки в регистрационном журнале непозволительны.

Поэтапная инструкция по заполнению

Форма КО-3 содержит таблицу из восьми столбцов. Графы с первой по четвертую отведены для приходников, с пятой по восьмую – для расходной документации.

Рассмотрим подробнее, что писать в каждом столбце, согласно их нумерации:

- Дата составления ПКО.

- Порядковый номер ПКО.

- Сумма поступившей наличности.

- Источник денежного поступления.

- Дата составления РКО.

- Порядковый номер расходника.

- Сумма выплаты.

- Кому выданы деньги и на что потрачены.

Пример заполнения регистрационной книги:

Образец заполнения Журнала регистрации приходных и расходных кассовых документов

В журнал заносится вся информация об актах и ордерах, подтверждающих любые движения денежной наличности, что позволяет без труда отслеживать доходность и затраты компании за любой промежуток времени, а так же контролировать документооборот на предприятии.

Перед регистрацией каждый акт подвергается тщательной проверке на предмет правильного оформления, отсутствия правок и ошибок, наличия подписи и печати руководителя (или другого уполномоченного лица). При выявлении малейшего несоответствия документ не может быть зарегистрирован и отправляется на доработку.

Правила ведения и хранения. Штрафы и санкции за их нарушение

Ведется регистрационная книга чаще всего сотрудником бухгалтерии, иногда самим кассиром. В любом случае это исполнитель, назначенный приказом руководства к выполнению данных обязанностей, с которым заключен договор о материальной ответственности.

Что касается сроков хранения, регистрационная книга относится к типовым управленческим архивным документам и должна храниться на предприятии в течение пяти лет после окончания отчетного периода (конечной даты ведения журнала).

Согласно Федеральному закону №402 от 06/12/11г компания обязана создать оптимальные условия для хранения архивных документов и предоставить любой из них по первому требованию контролирующего органа.

https://www.youtube.com/watch?v=gsee8ECpIfo

В случае возникновения спорных вопросов и судебных разбирательств, подобные документы хранятся в архиве до выяснения всех обстоятельств и прекращения судебного делопроизводства.

Нарушителям правил кассовой дисциплины и ведения денежных операций грозит административная ответственность в виде штрафа (ст15п1 КоАП РФ):

- Должностным лицам от четырех до пяти тысяч рублей.

- Организациям и юридическим лицам от сорока до пятидесяти тысяч рублей.

Данные цифры являются убедительным призывом соблюдать порядок в кассовых документах и избегать различных недоразумений и ошибок в ведении отчетности.

Порядок заполнения Журнала в 1С рассказан в данном видео уроке:

Журнал регистрации кассовых документов в 2021 году — приходных и расходных, КО-3, нужен ли, образец, ведение

Учитывая, что мы живем в правовом государстве, нормативное регулирование охватывает все сферы жизни, в том числе и предпринимательскую. Каждый предприниматель или руководитель организации знает, что операции, связанные с оборотом денежных средств должны фиксироваться.

Законодательство РФ предусматривает ряд нормативных правовых актов, в которых предусмотрены формы учета с финансовыми средствами, а также регламентируют правила и порядок их заполнения.

Разработка и внедрение единых форм и бланков учета сделано для упрощения регулирования взаимоотношений между предпринимателями, а также органами государственной власти.

Понятие

Любые денежные средства, которые вносятся в кассу или расходуются на определенные цели должны фиксироваться в кассовых ордерах:

ПКО – приходной кассовый ордер;

РКО – расходный кассовый ордер.

В качестве расходного ордера может быть использовано:

- платежная ведомость;

- счета на оплату;

- заявление на выдачу денежных средств.

Следует понимать, что каждый расчетный документ имеет свой цифровой код, в соответствии с Общероссийским классификатором документации.

Любая документация, имеющая отношение к кассовой отчетности содержит в себе обязательную информацию:

- наименование и юридический адрес юридического лица;

- вид проводимой операции;

- стороны;

- порядковые номера, а также время и дату проведения финансовой операции.

- данные лиц, подписывающие документы;

- реквизиты.

Кассовые документы должны быть оформлены в бухгалтерии предприятия, и заполняются ответственным сотрудником по приказу руководителя организации. После этого они передаются кассиру для проведения операций.

Перед проведением любой кассовой операции кассир обязан проверить достоверность и правильность заполнения предоставленной документации.

При передаче наличных денежных средств кассиру, заполненный и подписанный отрывной ПКО подлежит передаче лицу, внесшему денежные средства в счет оплаты по финансовой операции, а ордер остается у кассира.

РКО должно подписать лицо, принявшее денежные средства с проставлением штампа, подтверждающего факт оплаты, в противном случае могут возникнуть проблемы с доказыванием совершенной сделки.

В конце рабочей смены кассир обязан провести сверку остаточной наличности с документацией с учетом всех проведенных операций за день.

Никакие исправления или помарки делать в кассовых документах нельзя, в противном случае могут возникнуть проблемы с контролирующими органами, за что предусмотрена ответственность.

Правила заполнения

Журнал учета кассовых операций ведется в период, предусмотренный уставом предприятия.

Каждая страница журнала в обязательном порядке должна быть:

- пронумерована;

- прошита;

- скрепленная печать;

- подписана уполномоченным лицом.

Сам документ представляет из себя книгу, состоящую из двух основных частей:

- титульный лист;

- листы учета.

Вносить информацию в журнал учета можно как ручным способом, с использованием обычной шариковой ручки синего цвета, а также с помощью компьютера с использованием соответствующего программного обеспечения.

https://www.youtube.com/watch?v=nzpG4vhZSHc

Журнал ведется по унифицированной форме КО-3.

На титульном листе содержится информация о:

- наименовании предприятия;

- ОКПО организации;

- заполненное поле о дате начала и окончания ведения документа;

- данные сотрудника, уполномоченного его вести и подписывать.

Листы учета представлены в виде таблицы, в которую вносятся данные по произведенным кассовым операциям в течении дня.

Каждый рабочий день начинается с заполнения новой страницы учета.

Важно понимать, если речь идет о выдаче заработной платы наличным способом, то проведенную операцию необходимо отображать в журнале только после фактического получения работником денежных средств.

Учитывая, что ордер на выплату заработной платы имеет срочный характер, то на следующий день он становится недействительным, а соответственно внесенная операция будет грубым нарушением порядка ведения журнала учета кассовых операций.

Автоматизация работы при заполнении журнала регистрации кассовых документов

Нынешние развитие онлайн-сервисов позволяет существенно экономить свое время и автоматизировать процесс заполнения бланков, а также лишний раз подстраховаться на предмет наличия ошибок.

К примеру, подключившись к КЛАСС 365 можно получить следующий спектр услуг:

- автоматически заполнять типовые образцы бухгалтерской отчетности;

- печать документов с подписью и печатью;

- подготовка фирменных бланков с логотипом и реквизитами компании;

- подготовка коммерческих предложений;

- работа с документами в формате офисных программ;

- рассылка электронной почты.

Штрафы

Нарушение правил ведения кассовой документации влечет к привлечению к административной ответственности в виде штрафа:

- должностные лица – 4-5 тыс. рублей;

- юридические лица – 40-50 тыс. рублей.

Кто может вести

По общему правилу журнал кассовых операций заполняется кассиром либо уполномоченным лицом, назначенным руководителем на основании приказа, а также соглашения о материальной ответственности.

Какая отчетность подлежит регистрации

В кассовую книгу необходимо вносить все факты движения денежных средств. РКО – документ, оформляемый при выдаче денег из кассы. ПКО – документ, оформляемый при получении денежных средств на баланс предприятия.

Вся учетная документация должна быть проверена и подписана уполномоченным лицом. Исправления или внесение изменений в кассовую отчетность недопустима.

Следует внимательно относиться к порядку заполнения учетной документации, ввиду наличия административной ответственности, которая может повлиять на возможное повышенное внимание со стороны контролирующих органов.

Журнал регистрации приходных и расходных кассовых документов. Образец и бланк

Все документы, свидетельствующие о тех или иных операциях, проходящих через кассу компании должны регистрироваться в специальном журнале учета приходных и расходных кассовых документов – это одна из основных норм кассовой дисциплины.

ФАЙЛЫ

Скачать пустой бланк журнала регистрации приходных и расходных кассовых документов .xlsСкачать образец заполнения журнала регистрации приходных и расходных кассовых документов .xls

Роль журнала

Основная задача журнала заключается в том, чтобы привести в порядок движение первичных расходных и приходных документов, поэтому регистрировать их необходимо сразу после создания.

И только затем они могут быть переданы кассиру для дальнейшей работы (исключения составляют ордеры на получение заработной платы, которые составляются на один день, но не всегда могут быть своевременно реализованы).

Кроме того, наличие журнала позволяет руководству предприятия избежать ситуаций, связанных с неправомерным использованием платежных документов. Для этой цели в конце каждого рабочего дня бухгалтер компании должен сверить все записи, внесенные в журнал с наличествующими корешками «приходников» и «расходников».

Также правильно заполненный журнал в случаях налоговых проверок позволяет быстро проконтролировать остаток в кассе (здесь не лишним будет напомнить, что при использовании кассы, следует строго придерживаться максимально допустимого лимита наличных денежных средств).

Какие документы должны быть зарегистрированы в журнале

В журнале регистрации приходных и расходных кассовых документов должны быть:

- все документы, свидетельствующие о приходе и расходе денежных средств, независимо от того, из каких источников они поступили или на какие цели были истрачены;

- информация о расчетно-платежных ведомостях, сопровождающих выдачу заработной платы работникам предприятия (но только после проведения процедуры выплаты);

- счета на оплату;

- заявления на получение денежных средств и т.п.

Можно ли обходиться без журнала регистрации

По закону компании, работающие с контрольно-кассовой техникой, обязаны соблюдать кассовую дисциплину. Одно из основных ее правил гласит, что все документы должны быть зарегистрированы в специальном журнале.

При этом если организация нарушает данную норму, в случае налоговой проверки ей грозит административное наказание в виде крупного штрафа (при этом наказанию подлежит как само юридическое лицо, так и его руководитель).

Кто должен вести журнал

Функция по ведению журнала обычно лежит на материально-ответственном лице — специалисте бухгалтерского отдела, в качестве которого может выступать либо рядовой бухгалтер, либо кассир предприятия. Контроль же за правильность оформления и ведения с определенной периодичностью должен осуществлять главный бухгалтер.

Как часто надо менять журнал

Точных сроков по периоду ведения журнала закон не устанавливает, поэтому они определяются внутренними нормативными актами компании в зависимости от ее потребностей.

https://www.youtube.com/watch?v=USl0igaEJjQ

Довольно часто это бывает какой-либо налоговый период: квартал, полугодие или год.

Можно ли допускать в журнале ошибки

Никакие ошибки и исправления в журнале допускать крайне нежелательно. Но если какая-то неточность все же закралась в документ, следует аккуратно зачеркнуть неверные сведения, написать сверху правильные и поставить рядом подпись ответственного лица и дату исправления.

Правила по составлению журнала регистрации приходных и расходных кассовых документов

На сегодняшний день существует несколько способов ведения журнала, поскольку единого унифицированного его образца, обязательного к применению нет. Предприятия могут вести документ в произвольном виде или по шаблону, разработанному и утвержденному в учетной политике компании или же использовать ранее общеприменимую форму.

При этом журнал должен содержать ряд обязательных сведений:

- наименование предприятия и структурного подразделения, собственностью которого является документ;

- код организации по ОКПО (Общероссийский классификатор предприятий и организаций);

- год или иной период, за который он ведется;

- персональные данные сотрудника, имеющего прямое отношение к его заполнению: его должность, ФИО.

Основная информация оформляется в виде таблицы, в которую в хронологическом порядке вносятся данные обо всех кассовых документах: с левой стороны о приходных, с правой стороны о расходных. По каждому из них в соответствующие ячейки вписываются:

- дата,

- номер (по внутреннему документообороту компании),

- сумма, которая по нему проходит,

- примечание.

Все строки обязательны к заполнению, в том числе примечание – оно дает разъяснение к той или иной платежной бумаге.

Правила оформления журнала

Журнал можно вести как в электронном, так и в бумажном виде. При этом если на предприятии он ведется «живьем», то все его страницы нужно пронумеровывать, скреплять специальной крепкой нитью и заверять подписью.

Печатью визировать журнал не обязательно, т.к.

он относится к внутреннему документообороту компании, к тому же начиная с 2021 года юридические лица законодательно освобождены от требования применять в работе штампы и печати.

В период ведения журнал должен лежать в определенном месте, доступ к которому нужно строго ограничить. После утраты актуальности его следует передать на хранение в архив предприятия, где он должен содержаться на протяжении установленного законом времени.

Порядок и образец заполнения журнала регистрации приходных и расходных кассовых документов (КО-3)

Журнал регистрации приходных и расходных кассовых ордеров или документов (сокращённо ПКО и РКО) необходим организациям и индивидуальным предпринимателям, которые, согласно закону, обязаны пользоваться кассовыми аппаратами для получения и выдачи денег наличным путём.

Этот журнал используют для заполнения таких необходимых данных, как дата и номер приходного или расходного ордера, точная цифра получения в кассу денег либо выдачи из неё наличных средств. Проще говоря, книга регистрации кассовых операций призван упростить ведение и учёт бухгалтерского документооборота.

Вычислить конечное сальдо на нужный период юридическому лицу или ИП становится куда проще.

Кто занимается заполнением журнала регистрации

Как правило, заполняет журнал кассир либо назначенный сотрудник бухгалтерии, знающий правила заполнения, назначенные руководителем организации.

Данное лицо является материально ответственным, о чем с ним заранее составляется договор.

Неграмотное ведение, ошибки в журнале регистрации ПКО и РКО, которые выявляются аудитором влекут за собой привлечение к административной ответственности (ст.15 п.1 КоАП РФ).

Правила ведения журнала подразумевают внесение точных записей в поля, заполнение которых обязательно.

https://www.youtube.com/watch?v=7EOq6xia2Y8

Положение ФЗ «О Центральном Банке РФ» №86, ст. 34 от 10.07.2002 г. поручает Банку России упорядочивание кассовых операций, проводимых юридическими лицами и предпринимателями. Тем самым, данный ФЗ устанавливает унифицированные правила, обязательные для исполнения перечисленными лицами.

Существует понятие кассового лимита для любого предприятия. Размер его определяет Центробанк — он также согласуется в индивидуальном порядке с начальством организации. Денежная сумма, превышающая установленный лимит, подлежит хранению в банке.

Стоит рассмотреть немного подробнее, что же такое приходные и расходные ордеры, которые подлежат регистрации.

Приходный и расходный кассовый ордер: понятие и функции документа

Посредством оформления приходного кассового ордера фиксируется информация о поступивших в кассу деньгах.

Каждый новый ордер сначала заносится в журнал кассовых документов (форма № КО-3), а потом передается кассиру.

После того как документ составили и зарегистрировали, должна быть проставлена подпись главного бухгалтера либо уполномоченного лица с обязательным указанием его фамилии и инициалов.

Далее ПКО получает кассир, который просматривает верность составления документа, наличие необходимых приложений, а также подлинность подписи уполномоченного лица. В случае выявления ошибки или неточности кассир должен отправить на доработку полученный документ.

Если же соблюдены все правила оформления, последний принимает наличную сумму, а также проставляет свою подпись и инициалы с фамилией.

Делать это положено как на самом ордере, так и на прилагающейся к нему квитанции.

Кассир обязан проставить на квитанции дату внесения в кассу наличных средств и заверительную печать своей подписи, крайняя часть которой должна «заходить за края» приходного ордера.

Далее по факту поступления денежных средств в кассу кассир должен оторвать заполненную квитанцию и передать лицу, внёсшему в эту кассу наличные. А приходный ордер удерживается в кассе.

Расходный кассовый ордер представляет собой кассовый документ, на основании которого происходит выдача наличных. Этим занимается также отдел бухгалтерии. Оформляется РКО на унифицированном бланке, форма № КО-2. Данный бланк заполняется бухгалтером либо другим уполномоченным лицом.

Составленный по всем правилам РКО также регистрируют в журнале по форме № КО-3. Подписывает данный кассовый документ бухгалтер / уполномоченное лицо, а также руководитель организации. Если на документах, которые прилагаются к расходному ордеру, проставлена резолюция руководителя, дающая разрешение на проведение денежной операции, тогда подпись последнего не требуется.

Далее расходный ордер переходит к кассиру, который проводит анализ правильности составления РКО. После проверки соответствующие графы заполняет лицо, получающее наличные средства и сам кассир.

РКО никогда не подлежит передаче. Он находится в кассе.

Порядок заполнения книги РКО и ПКО

Журнал допускается вести в любом удобном виде: электронном, печатном, написанном от руки. На каждом листе проставляется его порядковый номер, а также печать организации. Субъект ведения кассового журнала сам определяет, на какой период будет заводиться журнал (месяц, полгода, год).

Журнал ведётся определенный период, указанный в уставе компании. Каждая страница должна быть прошита, пронумерована, а также содержать печать.

Сам журнал состоит из двух частей: титульный лист и собственно сама учетная книга, её листы. Если заполнение происходит от руки, то исключительно ручкой синего цвета.

Заглавный (титульный) лист содержит следующую информацию:

- Конкретное название документа.

- Название организации.

- Код по общему классификатору (ОКПО).

- Период начала и окончания заполнения.

- Данные работника, который несет ответственность за журнал: его ФИО, должность.

Сами учетные страницы представляют собой таблицу из двух столбцов. Слева фиксируются сведения о приходах, справа — о расходах.

https://www.youtube.com/watch?v=qjbTfygmUaU

Необходимо помнить, что «расходник» на выдачу зарплаты регистрируется только по факту её получения работниками. Данное правило исходит из того, что для получения работником зарплаты может не хватить наличных в кассе. А в связи с тем, что РКО действует только в день его оформления, может произойти грубое нарушение правил ведения журнала, если ордер буден внесен на другой день.

Еще одно важное правило — соблюдение точного нумерованного порядка кассовых документов. Если некий приходный или расходный ордер становится ничтожным, от него следует избавиться. Остальные по порядку ордера необходимо перенумеровать.

Штрафы, предусмотренные административным законодательством за неграмотное ведение регистрации кассовых ордеров, помарки и ошибки, довольно серьёзные. Следует с большей ответственностью подходить к такому важному моменту, как заполнение журнала регистрации.

- Марат Абрамов

- Распечатать

В этой же рубрике интересно почитать: Начать свое дело

≡ 24 Май 2021 ;