Журнал регистрации платежных ведомостей по форме Т-53а – один из наиболее важных бухгалтерских регистров, иллюстрирующих выписывание платежных (форма Т-53), расчетно-платежных (форма Т-49) и расчетных ведомостей (форма Т-51). Его ведение входит в обязанности бухгалтера организации.

ФАЙЛЫ

Скачать пустой бланк журнала регистрации платежных ведомостей .docСкачать образец журнала регистрации платежных ведомостей .doc

Бухгалтерский учет в организации должен производиться в соответствии с Федеральным законом от 21.11.1996 года 129-ФЗ и другими актами, приказами и положениями. Поэтому все записи в журнал регистрации платежных ведомостей должны производиться в хронологическом порядке (как гласит п. 2 ст. 10 этого закона).

- Законные основания и предназначение журнала

- Сроки хранения

- Составные части журнала

- Заполнение обложки

- Какие проверяющие органы требуют

- Нюансы оформления

- Как и когда происходит заполнение

- Журнал регистрации платежных ведомостей (образец заполнения формы Т-53а)

- Как заполняется Журнал регистрации платежных ведомостей

- Порядок заполнения Журнала

- Журнал регистрации платёжных ведомостей в 2021 году — форма Т-53а, образец заполнения, скачать

- Предназначение

- Правила заполнения журнала регистрации платежных ведомостей

- Как вести журнал

- Как правильно заполнить

- Законодательство

Законные основания и предназначение журнала

Систематизация, учет и накопление данных нужны для полноценного статистического учета, а также для составления отчетов в контролирующие организации.

Журнал является одним из регистров бухгалтерского учета, которые приняты Постановлением Госкомстата РФ №1 от 5 января 2004 года.

Помимо этого документа, его регулируют Положение по ведению бухучета (Приказ Минфина РФ №34 от 29 июля 1998 года) и Федеральный закон 129-ФЗ. Однако первичные документы стали с января 2014 года не обязательными, а рекомендательными образцами. Тем не менее отступление от существующих норм без веских оснований до сих пор не приветствуется.

Сроки хранения

Данные этой бумаги, согласно ст. 361 Перечню типовых архивных документов, должны храниться организацией в течение 5 лет. Это при условии регулярного прохождения проверок и отсутствия вредных условий труда сотрудников этой компании.

Составные части журнала

Документ составляется непосредственно бухгалтером и состоит из двух основных частей: обложки и внутренней части.

Вторая при этом представляет собой таблицу. Обычно это несколько десятков одинаково оформленных страниц с заполненными графами. Теоретически эта таблица может продолжаться сколько угодно долго (по необходимости). Но на каждой последующей внизу сохраняется нумерация.

Столбцы второй части журнала:

- порядковый номер записи;

- номер составленной ведомости и ее дата;

- название платежа;

- наименование структурного подразделения (при наличии);

- итоговая сумма к выдаче, которая указывается в конкретной ведомости;

- информация о лицах, которые эту ведомость сдавали и принимали (ФИО и подписи).

Если обе последних операции выполняются одним и тем же лицом, то допустимо сокращение их в одну.

Главное – упомянуть об этих изменениях журнала в соответствующих документах организации, чтобы во время проверок не возникло неприятных ситуаций.

Если менять форму журнала регистрации платежных ведомостей без веской причины и письменных оснований, заверенных руководством, то можно подвергнуться административной ответственности в виде штрафа.

Заполнение обложки

Передняя часть документа обязательно должна содержать данные относительно кода по ОКУД (0301050), по ОКПО, полное наименование компании и его структурного подразделения, для которого ведется журнал (при наличии). Также в образце прописано:

- название документа;

- срок, на который он составляется (львиная доля бухгалтеров выбирает годовой период из-за удобства формирования отчетности);

- лицо, которое будет ответственно за составление и ведение бумаги (в частности – его должность и ФИО с подписью).

Обложка всегда печатается в единственном экземпляре и помещается на самый верх документа. Допустимо ведение журнала как в печатной, так и в электронной форме.

Какие проверяющие органы требуют

Первичная документация бухгалтерского учета входит под контроль налоговых органов.

https://www.youtube.com/watch?v=gfc3zPIKNPk

Федеральная налоговая служба вправе его потребовать при инспекции по законности отнесения затрат оплаты труда на себестоимость продукции.

Также проверить документ может Федеральная инспекция труда (она контролирует реальность выдачи заработной платы сотрудникам).

Помимо этого журнала, в организации обязательно должен быть журнал регистрации приказов, трудовых книжек и пр. Если бухгалтерия будет халатно относиться к выполнению своих обязанностей, то компанию ждет административная ответственность в виде существенных штрафов.

Нюансы оформления

Если журнал ведется в письменном виде, то обязательна его прошивка и нумерация каждой страницы. Последнее действие совершается для того, чтобы минимизировать риск незаконного изъятия страниц.

Важно! Если обязанности главного бухгалтера и выдачу заработной платы совершает один и тот же человек, то он ставит свою подпись и в графе «сдал», и в графе «принял» в последних столбцах таблицы.

Исправления в документе допустимы. Они могут производиться как на обложке, так и в самом журнале. Но это неприемлемо делать закрашиванием. Если нужно изменить информацию, то она аккуратно зачеркивается, а рядом ставится дата, подпись ответственного лица и суть изменений.

Стоит отметить, что таких исправлений не должно быть много и под каждое нужен будет приказ. Например, при изменении обложки, в частности, данных ответственного лица, прописывается дата и номер приказа, которые дают право на такое изменение и исправление.

Как и когда происходит заполнение

Когда приходит срок выдачи заработной платы (по Трудовому кодексу это должно происходить не реже двух раз в месяц), кассир или бухгалтер собирает все ведомости (как оплаченные, так и депонированные) и заносит информацию из них в описываемую бумагу.

Затем подводятся итоги, общая сумма расходов на выдачу заработной платы переносится в кассовую книгу (с оформлением отдельного кассового ордера на эту операцию).

Важный момент! Номера страниц в конце табличной части заполняются прописью.

Отдельный подход при этом к депонированным ведомостям. Они, так же как и выплаченные, заносятся в журнал. Но, помимо этого, для них должен быть заведен специальный реестр либо книга учета депонентов. За наличие журнала всегда отвечает работодатель. Именно под его контролем должен трудиться кассир, выдающий заработную плату, и бухгалтер, считающий и сверяющий платежные ведомости.

Журнал регистрации платежных ведомостей (образец заполнения формы Т-53а)

В крупных предприятиях бывает сложно уследить за движением всех первичных учетных документов, особенно таких важных, как платежные ведомости, которые подтверждают, что заработная плата была фактически выплачена сотруднику в определенном периоде, и работодатель выполнил свои обязательства перед сотрудником.

Для контроля движения документации бухгалтерского и расчетно-кассового отделов организации по произведенным выплатам своим сотрудникам работодателем применяется журнал регистрации платежных ведомостей. Этот документ по сути собирает сведения по всем имеющимся на предприятии ведомостям в хронологическом порядке.

Журнал является регистром бухгалтерского учета, который предназначен для систематизации и накопления информации, содержащейся в принятых к учету платежных ведомостях. При этом к платежным ведомостям относятся:

Унифицированные форма Журнала утверждена Постановлением Госкомстата России от 5 января 2004 г. N 1 «Об утверждении унифицированных форм первичной учетной документации по учету труда и его оплаты».

С введением закона о бухгалтерском учете предприятия получили возможность самостоятельно разрабатывать и утверждать формы первичных документов бухгалтерского учета с тем условием, что эти формы будут содержать обязательные реквизиты, перечисленные в Законе.

https://www.youtube.com/watch?v=qjbTfygmUaU

Таким образом, требование о применении унифицированных форм первичной учетной документации в Законе о бухгалтерском учете отсутствует. Но организация может применять унифицированные формы, разработанные Госкомстатом, закрепляя их использование приказом по учетной политике.

Если работодатель применяет в своей деятельности для фиксирования факта выдачи денег сотруднику расчетно-платежную ведомость, то заполнение отдельно платежной ведомости не требуется.

Журнал регистрации платежных ведомостей ведется работником бухгалтерии, рассчитывающим заработную плату или специалистом кадровой службы.

Как заполняется Журнал регистрации платежных ведомостей

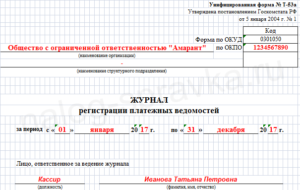

На титульном листе Журнала указывается наименование организации и период, на который открывается Журнал. Предприятия обычно открывают такой журнал регистрации сроком на один календарный год.

В обязательном порядке указывается должность и данные сотрудника, который несет ответственность за заполнение Журнала, так как в течение календарного года этот документ находится у указанного сотрудника.

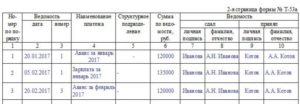

Сам журнал представляет собой таблицу, состоящую из следующих столбцов:

— порядковый номер записи. Пропуски номеров не допускаются;

— номер платежной ведомости и дата ее составления;

— назначение сумм, выплаченных платежной ведомостью — например, зарплата за первую половину месяца, отпускные, выплаты по больничным листам;

— структурное подразделение (при наличии) работникам которого была выплачена заработная плата;

— сумма средств, выплаченная по ведомости (указана прописью в платежной ведомости);

— данные кассира, который выдавал зарплату сотрудникам по платежной ведомости, его подпись;

— данные сотрудника бухгалтерской или кадровой службы, который принял бланк ведомости, внес данные в Журнал и несет ответственность за ведение Журнала;

— в конце каждой страницы Журнала ответственный за ведение Журнала должен проставить порядковые номера записей начала и конца страницы, чтобы избежать несанкционированного искажения записей журнала.

Составляется Журнал на бумажном носителе и (или) в виде электронного документа, подписанного электронной подписью.

Скачать образец журнала регистрации платежных ведомостей в формате excel

Порядок заполнения Журнала

По истечении установленного в организации срока для выдачи заработной платы и прочих выплат (но не позднее пяти дней со дня получения средств в банке и составления соответствующей платежной ведомости) кассир обязан:

— в конце платежной ведомости указать итоговые выплаченные и депонированные (подлежащие выплате, но не выплаченные, а принятые на хранение до востребования) суммы;

— произвести сверку с общим итогом, подписать ведомость;

— передать ведомость для регистрации в Журнал ответственному за его ведение сотруднику и расписаться в Журнале.

Бухгалтер или сотрудник кадровой службы, осуществляющий учет платежных ведомостей в организации принимает ведомость у кассира, сверяет данные, и также ставит свою подпись.

При заполнении журнала бухгалтеру (кадровику) необходимо помнить, что:

— не допускаются пропуски строк и изъятия листов;

— при внесении исправлений запись аккуратно зачеркивается, исправляется, рядом ставится дата внесения изменений и подпись сотрудника бухгалтерской или кадровой службы, ответственного за ведение Журнала.

Ответственное за ведение журнала лицо должно обеспечить сплошную регистрацию всех выписанных в организации ведомостей, их своевременную сдачу кассирами для регистрации, для чего правилами внутреннего контроля организации проводятся регулярные проверки записей Журнала.

https://www.youtube.com/watch?v=qJKWq7k_8Oo

Для обеспечения непрерывного процесса в организации должен быть разработан и утвержден график документооборота, где четко прописывается, кто, в какие сроки и какие документы должен передать в бухгалтерию для отражения в учете фактов хозяйственной жизни.

Журнал подлежит хранению экономическим субъектом в течение сроков, устанавливаемых в соответствии с правилами организации, но не менее пяти лет.

Оцените качество статьи. Нам важно ваше мнение:

Журнал регистрации платёжных ведомостей в 2021 году — форма Т-53а, образец заполнения, скачать

Для отражения выплат в пользу сотрудников, на предприятиях существуют специальные документы, на основании которых впоследствии предоставляются все виды отчетностей, которые необходимы для различных инстанций. Именно с этой целью в организациях и заполняется журнал регистрации платежных ведомостей.

Этот документ выступает в качестве регистра бухучета. Существует несколько разновидностей данного документа, и в данной статье речь пойдет о форме Т-53а.

Унифицированная форма Т-53а была утверждена на основании Постановления Госкомстата РФ №1 от 05.01.2004 г. Эта форма документа используется для того, чтобы произвести расчет и выплату зарплаты в пользу рабочих.

В той ситуации, когда хозяйствующий субъект применяется расчетно-платежную ведомость для того, чтобы рассчитать зарплату, отдельное заполнение сведений не требуется. Стоит отметить, что журнал регистрации ведется исключительно уполномоченным сотрудником бухгалтерского отдела на каждом предприятии.

Стоит обратить внимание на тот факт, что на основании ФЗ №402 «О бухгалтерском учете» от 06.12.2011 г., унифицированные формы для оформления бухгалтерских документов вместе с формами регистров бухучета должны утверждаться начальником экономического субъекта. При этом он должен представить должностное лицо, который несет ответственность за ведение бухучета.

Соответственно, требование об использовании унифицированных форм для создания первичной документации учета или регистров бухучета в ФЗ №402 отсутствует. При этом, Письмо Минфина РФ № ПЗ-10/2012 гласит о том, что применяться в обязательном порядке должны те формы документов, которые установлены уполномоченными органами на основании прочих федеральных документов.

Если учитывать все вышеперечисленное, то на предприятиях должны применяться те унифицированные формы для ведения бухучета, которые были разработаны и одобрены Госкомстатом РФ. При этом, данные формы обязательно должны закрепляться приказом согласно учетной политике.

Предназначение

Чтобы производить деятельность по кадровому учету, нужен регистр, согласно которому можно осуществлять систематизацию сведений по всем имеющимся на предприятии ведомостям в хронологическом порядке. При этом информация должна поступать из ведомостей по зарплатам сотрудников и прочим платежным документам.

Соответственно, для обеспечения такой возможности, сотрудник бухгалтерской службы, который является уполномоченным по ведению учета кадров, должен завести специальный журнал для того, чтобы регистрировать в нем платежные ведомости.

В нынешнее время, для этих целей существует унифицированная форма Т-53а. Именно этот документ рекомендуется Роскомстатом в роли первичного документа, который регламентирует вопросы учета труда и зарплаты в целом.

Правила заполнения журнала регистрации платежных ведомостей

Начинается заполнение с титульного листа.

На нем нужно указать следующие данные:

- Наименование (полное и сокращенное) предприятия. При наличии, также стоит указать название структурного подразделения.

- Код ОКПО.

- Время ведения документа. Здесь нужно указать «1 год».

- ФИО и должность сотрудника, который несет ответственность за заполнение этого документа. Зачастую, на любом предприятии этим занимается либо работник кадровой службы компании, либо специалист бухгалтерии.

На второй странице документа стоит отразить следующую информацию:

- Порядковый номер.

- Номер выписанной ведомости и дата ее составления.

- Суть операции, для которой составляется ведомость. Например, «выдача зарплаты за февраль 2021».

- Название подразделения, для работников которого была выплачена заработная плата.

- Сумма средств, которая была выдана согласно ведомости.

- ФИО и подпись гражданина, который передает специальный бланк ведомости для его дальнейшей регистрации в данном документе.

- ФИО и подпись гражданина, который несет ответственность за заполнение журнала. Именно этот сотрудник и должен заниматься приемом бланка ведомости от того рабочего, который указан в предыдущих графах.

В самом низу второй страницы стоит отразить порядковые номера по платежкам, которые были указаны в таблицах.

Как вести журнал

Перед тем, как начать заполнение данного журнала, обязательно стоит ознакомиться с требованиями, которые прописаны в ФЗ №402 от 06.12.2011 и ПБУ. К примеру, уполномоченные сотрудники обязательно должны помнить, что записи стоит вносить исключительно в хронологическом порядке. И группироваться они должны согласно соответствующим бухгалтерским счетам.

https://www.youtube.com/watch?v=olNh8O5XmoU

В документе не допускается пропуски строк, а также изъятия листов. Если уполномоченный сотрудник вынужден внести коррективы в запись, обязательно стоит руководствоваться законным требования ФЗ №402.

В частности, по данным правилам нужно проставить рядом с корректируемой записью дату внесения изменений и подпись уполномоченного работника вместе с его персональными сведениями.

За верностью вносимых данных в этом документе должен следить сотрудник, который его ведет. Он должен храниться на предприятии в течение 5 лет до уничтожения.

По данному журналу в обязательном порядке будут проводиться соответствующие проверки со стороны контролирующих органов. В прочих ситуациях, которые установлены законом, документ подвергается сдаче в архив.

Как правильно заполнить

Заполнение начинается с титульного листа, где отражается вся необходимая информация в соответствии с формой Т-53а. Здесь обязательно стоит указать наименования компании (и сокращенное при наличии, и полное), и подразделение, отвечающее за ведение этого документа.

В обязательном порядке прописывается код ОКПО и отрезок времени, для которого и был создан данный документ. Также в документе нужно отразить персональные сведения о сотруднике, для которого он был создан.

В той части документа, где находятся таблицы, необходимо указывать данные из платежных документов.

В частности, к ним стоит отнести:

- Даты составления, порядковые номера.

- Наименование платежа и название подразделения, который его произвел.

- Сумма выплат, которая была проведена согласно ведомости.

- ФИО всех граждан, которые принимают и сдают ведомости в закрытом виде под подпись.

Стоит помнить, что на каждой странице документа нужно делать записи с отражением порядковых номеров ведомостей.

Законодательство

В настоящий момент регулирование и регламентирование вопроса правильности ведения рассматриваемого документа лежит на следующих нормативных актах и документах:

Именно согласно этим документам стоит проводить заполнение данных документов. Неверное или некорректное заполнение журнала приведет к возможным штрафам и дополнительным проверкам работы бухгалтерской службы предприятия.