Первое сентября это не только праздник знаний, но и начало «бизнес-сезона»после летних каникул. Сентябрь в этом году также дает старт массовымисключениям организации из ЕГРЮЛ.

- Что же это будетозначать для бизнеса?

- В каких же случаях в егрюл включаютсязаписи о «пороке сведений» о юридическом лице, и кто может инициировать совершениетакого рода действия?

- Что же ожидает компанию, обозначенную вакте ФНС о предстоящем исключении из ЕГРЮЛ? Есть ли у нее шансы на «выживание»?

- Чтоделать, если вы обнаружили запись о недостоверных сведениях?

- Последствияв случае не подтверждения достоверности сведений:

- р34001 заявление ФЛ о недостоверности сведений о нем в ЕГРЮЛ

- Какую информацию можно поменять, используя форму Р34001?

- Как заполнить заявление от физического лица о недостоверности сведений о нем в ЕГРЮЛ по форме Р34001

- Образец заявления Р34001

- Кто имеет право подать такое заявление

- Куда следует подавать заявление о недостоверности сведений? Способы отправки

- Прилагаемые к заявлению документы

- Сроки рассмотрения

- Форма Р34001. Заявление физ.лица о недостоверности сведений в ЕГРЮЛ

- Основания для внесения изменений в реестр

- Кто может подать заявление по форме Р34001

- Куда подавать заявление

- Что еще нужно при подаче заявления

- Как отправить

- Особенности заполнения бланка

- Образец заполнения формы Р34001

- Приказ ФНС России №ММВ-7-14/72@ от 11 февраля 2021 года. Как проходит проверка достоверности сведений в ЕГРЮЛ?

- Когда налоговые органы вправе проверить сведения ЕГРЮЛ?

- Какими способами проводятся проверки и кто вправе их проводить?

- Обстоятельства, исключающие проверку

- Что будет, если установлена недостоверность данных?

- Заявление о недостоверности сведений в ЕГРЮЛ

- Какие сведения и документы содержатся в ЕГРЮЛ?

- Кто и когда проверяет достоверность сведений в ЕГРЮЛ?

- Как оформить заявление о недостоверности сведений в ЕГРЮЛ?

- Если налоговая выявила недостоверность сведений

Что же это будетозначать для бизнеса?

Государствов очередной раз пытается «закрутить гайки» в отношении «недобросовестных»участников гражданского оборота, указавших при государственной регистрации недействительнуюинформацию, либо своевременно не изменивших ее.

В этих целях с 01 сентября 2021года вводится в действие «механизм» исключения юридического лица из ЕГРЮЛ приналичии записи о недостоверности сведений о нем(01.09.2021 года вступил в силу п.5 ст.21.

1Федерального закона «О государственной регистрации юридических лиц ииндивидуальных предпринимателей» 129-ФЗ).

Согласноэтого «механизма» предусматривается, что налоговая инспекция вправе принятьрешение о предстоящем удалении компании из ЕГРЮЛ при наличии одновременноследующих условий:

а) в нем имеется «галочка» о «пороке данных» об организации;

б) временной интервал нахождения такой записи в ЕГРЮЛсоставляет свыше 6 месяцев.

На первый взгляд все кажется ясным ипонятным, не имеющим каких-либо подвохов.

Однако законодатель не учел отдельныхмоментов. Скажем так, что возможность включения в ЕГРЮЛ отметки о сомнительномхарактере информации о юридическом лице существовала и до внесения измененийФедеральным законом от 28.12.2021 года №488-ФЗ.

Последним фактически введенатолько лишь«конструкция» выбытияорганизации из ЕГРЮЛ при наличии подобной отметки. По общему правилу,закрепленному в ст. 4 ГК РФ, нормы закона не имеют обратной силы и не могутприменяться к отношениям, возникшим до введения его в действие, если иное прямоне установлено этим актом.

Рассматриваемый законне содержит оговорок о допустимости распространения его положенийна ранее сложившиеся отношения. Помимо этого, он направлен в сторону утяжеленияположения недобросовестных организаций.

Поэтому представляется логичным вывод отом, что в зоне риска «принудительного» прекращения деятельности точно находятсяте компании, запись о недостоверности сведений которых будет внесена в ЕГРЮЛпосле 01.09.2021 года, и с даты ее появления истечет более полугода.

Организацииже, получившие метку о несоответствии данных действительности до сентября этогогода, фактически находятся в подвисшем состоянии. Вряд ли законодатель желалуберечь их от «принудительного окончания» деятельности.

Разумным было быуравнять и тех, и других, предоставив последним шестимесячный срок, исчисляемыйне с даты проставления «галочки» в ЕГРЮЛ о неправильной информации о фирме, а смомента вступления в силу соответствующих норм вышеназванного закона. Какойпуть изберет судебная практика, покажет время. Однако однозначно стоит ожидать,что налоговые органы не будут учитывать такие нюансы, и в первую очередьприступят к реализации указанного порядка в отношении «примелькавшихся»компаний.

В каких же случаях в егрюл включаютсязаписи о «пороке сведений» о юридическом лице, и кто может инициировать совершениетакого рода действия?

Законодательствоназывает закрытый перечень подобных ситуаций. Нобольшая часть записей о недостоверности, на сегодняшний день, внесена в связи с массовыми проверками адресов компаний. Автоматически в этот список попадают следующие категории адресов:

- массовый адрес, который используется более 5 юридическими лицами — это поводдля новых встреч с налоговой всем компаниям, размещеннымв бизнес-центрах;

- адрес имеет статус жилого помещения, которое не принадлежит на праве собственности директору, либо одному из учредителей, обладающему более 50% уставного капитала (еще один повод «подергать» бенефициаров компании, в том числе членов семьи директора и собственников);

- адрес, покоторомунаправляютсяпочтовыеотправленияизналоговогооргана, возвращаютсяспометкой«адресатотсутствует« (компании должны урегулировать получение корреспонденции по юридическомуадресу: открытие абонентского ящика в почтовых отделениях, договориться с почтальоном об адресной доставке корреспонденции ит.п.);

- адрескомпанииуказанбезопознавательныхпризнаков (номера офиса, помещения и т.п.) сначала это было разрешено, а теперь выставляется как признак подозрительности;

- поадресукомпаниинаходитсястроение, котороеневозможноэксплуатироватьпоназначению (разрушено, переведено в иной статус, не позволяющий располагать офис, и т.д.) таким компаниям, как автомастерские или автосервисы, офис не нужен они часто регистрируются в гаражных кооперативах;

- адресфирмынесоответствуетданнымофициальногоклассификатораадресов (КЛАДР). Например, по данным ЕГРЮЛ адрес компании указан: ул.Пушкина, д. 10Б, а в КЛАДР есть только адрес: ул.Пушкина,д.10А, дома с литерой Б не существует.

Также пометка добавляется в случае обращенияфизического лица, содержащего сообщение о неверности упомянутых, о нем вреестре данных. Кроме того, отметка может возникнуть вследствие принятия регистрирующиморганом письменных контрдоводов заинтересованных лиц касательно грядущейгосударственной регистрации изменений устава организации или внесенияинформации в реестр.

Что же ожидает компанию, обозначенную вакте ФНС о предстоящем исключении из ЕГРЮЛ? Есть ли у нее шансы на «выживание»?

Ответы на поставленные вопросы находятся в непосредственнойвзаимосвязи с избранным законодателем способом доведения до широкойобщественности сообщения о назревающем «избавлении от непорядочной организации».

В качестве единственного источника опубликования таких сведений называетсяжурнал «Вестник государственной регистрации».

Одновременно уточняется, что уведомление должно содержать «краткое руководство»к действию по направлению мотивированных заявлений исключаемого юридическоголица, его кредиторами или иными лицами, чьи права и законные интересы могутпострадать в результате реализации этой процедуры.

https://www.youtube.com/watch?v=KgBQmomP_ig

Такой способ извещения имеет определенный минус, потому как в повседневнойжизни лишь небольшой процент участников гражданского оборота с определеннойпериодичностью отслеживает размещенную в вышеназванном издании информацию.

Поэтомусама «недобросовестная» компания и остальные лица, слишком поздно могут узнатьо предстоящем или уже завершенном процессе исключения компании из ЕГРЮЛ и не смогут своевременно принять меры по своей защите.

Суды в схожих спорах, касающихся пропуска сроков для предоставлениямотивированных возражений против исключения недействующего юридического лица, неподдерживают позицию «потерпевшей стороны» (Определение ВС РФ от 13.06.2021года № 310 – КГ 17 – 5981 по делу № А08-4492/2021).

Наиболее оптимальным представляется вариант «размещения» подобныхсведений в ЕГРЮЛ в отдельном разделе, как например, при ликвидации.

Как указано выше, закон предоставляетправо, самой компании, ее кредиторам или иным лицам, чьи права (интересы) могутбыть затронуты вследствие прекращения ее деятельности, направлятьмотивированные заявления. При наличии таких документов, решение об исключенииюридического лица из ЕГРЮЛ не принимается.

Соответственно, организации,желающей избежать удаления о ней записи из реестра, достаточно либосамостоятельно подготовить обоснованное возражение, либо для создания «массовойатаки» — «найти» кредиторов или иных заинтересованных лиц, которым не безразличнаее дальнейшая судьба.

Не исключено, что такими могут быть работники или бывшиесотрудники компании.

Если компанияисключена из ЕГРЮЛ, в связи снедостоверными сведениями, директору и учредителям нужно быть готовыми к следующим последствиям:

1)На три года они попадают в «черный список», т.е. не смогут зарегистрировать ни одной новой компании сосвоим участием, а также войти в состав участников ни одной действующей компании на территории РФ.

2) Управляющий составкомпании может быть привлечен к субсидиарной ответственности по любым долгамс 28 июня 2021 г. (ФЗ-488 от 28.06.2021г.).

Чтоделать, если вы обнаружили запись о недостоверных сведениях?

1) В течение 30-ти дней с момента направления налоговым органом Уведомления следует подтвердить реальность «адреса». Для этого нужно предоставить в налоговую документы, подтверждающие достоверность сведений:

- договор аренды/безвозмездного пользования;

- платежные поручения, подтверждающие оплату по договору;

- не лишним будет предоставить фотографии офиса и всех рабочих мест (желательно с работниками), рекламные конструкции;

- письменные объяснения директора, а также, повозможности, собственника помещения.

2) Внести в ЕГРЮЛ достоверные сведения,т.е. в случае, если адрес компании является фиктивным, единственным вариантом остается внестиизменения в части местонахождения фирмы.

Последствияв случае не подтверждения достоверности сведений:

1) С 01.09.2021г. исключение организации из ЕГРЮЛ;

2) Блокировка расчетных счетов;

3) Отказ в регистрации новыхкомпаний директору и всем учредителям, покаимеется подобная запись о недостоверных сведениях.

Известно, что естьмного противников нововведения, но существуют компании, которые поддерживают его,порталЗАЧЕСТНЫЙБИЗНЕС

р34001 заявление ФЛ о недостоверности сведений о нем в ЕГРЮЛ

Форма р34001 – заявление ФЛ о недостоверности сведений о нем в ЕГРЮЛ, предназначено для внесения поправок в базу налоговой службы и предотвращения принудительной ликвидации предприятия. Существует определенный порядок подачи и оформления заявления о недостоверности сведений в ЕГРЮЛ форма р34001.

Какую информацию можно поменять, используя форму Р34001?

Документ не распространяется на внесение изменений всех пунктов сведений о юрлице из ЕГРЮЛ.

С помощью унифицированного бланка можно изменить:

- ОГРН;

- ИНН;

- Полное наименование лица;

- Паспортные данные руководителя или участников общества, а также лиц, предоставляющих интересы компаний без доверенности.

За ошибочные сведения могут приниматься любые опечатки в названии или цифрах. За недостоверную информацию принимается неправильное написание букв «е» и «ё».

Как заполнить заявление от физического лица о недостоверности сведений о нем в ЕГРЮЛ по форме Р34001

Скачать оригинал бланка можно с сайта ФНС. Форма является приложением к приказу ММВ-7-14/72@ от 11.02.2021.

Заполнить документ можно двумя способами:

- с помощью ПК;

- вручную печатными буквами.

При оформлении документа не должно быть помарок, зачеркиваний или исправлений. Любое нарушение или невнятно написанные символы являются поводом для отказа.

https://www.youtube.com/watch?v=mNfLiu2ip6A

Заявление имеет три листа, включая титульную страницу. После распечатывания и заполнения необходимо поставить подпись внизу каждой страницы. Не допускается печатать вторую страницу на оборотной стороне первого листа.

ФНС принимает один экземпляр. Для подстраховки посетитель может сделать второй оригинал и потребовать от сотрудника ФНС подпись о приеме документа.

ВНИМАНИЕ! За недостоверные или ложные данные может быть возложено наказание на заявителя. Подобное действие налагается штрафом в размере от 5 до 10 тыс. рублей.

Образец заявления Р34001

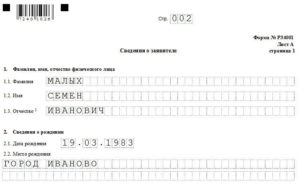

Документ имеет три листа. Первая страница содержит два пункта:

- Сведения об организации. Здесь следует вписать ОГРН, ИНН и полное наименование компании. Название указывается в кавычках, для которых также необходимо уделить по клетке.

- Ошибочная информация о физическом лице (руководителе или участнике), указанная в ЕГРЮЛ. В этом пункте следует вписать цифру от 1 до 3. Первая цифра пишется, если указанные сведения о лице, имеющем право действовать без доверенности, не верны. 2 – если оформлена ложная информация об участнике или учредителе. 3 – ошибочны другие сведения о физическом лице.

Внимание! Нельзя в одну клетку вписывать несколько символов.

Вторая и третья страница содержат сведения о заявителе, то есть о руководителе организации.

В блоке семь пунктов:

- ФИО полностью. Предусмотрены отдельные строки.

- Сведения о рождении (точная дата и место). При этом не желательно сокращать обозначение пункта (город, район, деревня, поселок).

- Сведения о документе, который удостоверяет личность (паспорт). Между серией и номером пропускается одна клетка. Место выдачи должно быть оформлено в точности с паспортом, в том числе и сокращения. Для точки предназначается пустая клеточка. Вписывать слитно знаки препинания и буквы запрещается.

- Сведения для связи с заявителем. Здесь следует указать номер телефона или адрес электронной почты.

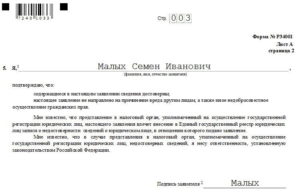

- Указывается полностью через пробелы фамилия, имя, отчество и подпись заявителя.

- Должность, подпись, фамилия и инициалы сотрудника ФНС, получившего заявление в бумажном виде по почте.

- Должность и ИНН лица, подтвердившего подпись представителя (нотариуса или его заместителя).

Внизу страницы даны две сноски – пояснения к указанию отчества и кода документа, удостоверяющего личность. Код паспорта, выданного гражданину РФ – 21.

На каждой странице должна быть проставлена подпись. Не заполняется пустое место, предназначенное для заполнения налоговой службой.

Интересный факт! Документом не предусмотрен пункт о внесении изменений по части адреса регистрации компании. Для подобного рода изменений следует оформлять заявление по форме Р34002.

Кто имеет право подать такое заявление

Документ оформляется руководителем организации, то есть владельцем Общества. Подать заявление могут участники и бывшие учредители предприятий. Вместо Управляющего подать документ имеет право и доверительное лицо, имеющее на руках нотариально заверенную доверенность.

Куда следует подавать заявление о недостоверности сведений? Способы отправки

Налоговая служба принимает документ в бумажном виде. Его подают тремя способами:

- лично в налоговом органе по тому району, где была зарегистрирована организация;

- в письменном виде путем почтовой отправки;

- через законного представителя.

Дистанционная отправка заявления через Госуслуги или в личном кабинете ФНС пока не предусмотрена.

Для оперативного приема в ФНС, юрлицу следует предварительно записаться на прием по запросу «Прием/выдача документов». При личном обращении устраняются небольшие замечания, например, проставление даты и подписи.

В случае отправки заявления по почте, заявитель должен быть уверен в его безупречном оформлении. Отправлять лучше всего заказным письмом с уведомлением о получении.

Прилагаемые к заявлению документы

Согласно приказу, устанавливающему требования к юридическим лицам, сведения о которых не достоверны, к заявлению Р34001 прилагать дополнительные копии документов не нужно. Однако для оперативности внесения изменений, стоит приложить подтверждающие документы, а именно протокол собрания, если были внесены изменения в Устав или копия паспорта, где указаны сведения о заявителе.

Сроки рассмотрения

Согласно Приказу, ФНС рассматривает документ и предоставляет отказной материал через 10 дней после его регистрации, либо вносит изменения в ЕГРЮЛ через месяц.

Данное условие распространяется на любые заявления, поданные лично, представителем руководителя или по почте. Если по истечению этого времени ответ не поступил, заявителю следует позвонить по телефону отделения или по горячей линии налоговой службы.

Во втором случае клиенты обслуживаются и информируются по телефону, без отправки к другим специалистам.

https://www.youtube.com/watch?v=l-qXYfwAofk

Подача Р34001 предотвращает внеплановый рейд ФНС с проверкой. Поэтому, если руководитель заметил опечатку, неточность или недостоверность сведений в ЕГРЮЛ, медлить с подачей заявления не стоит. Своевременное принятие мер предотвратит проблемы в будущем. О недостоверности сведений, в ФНС могут сообщить контрагенты компании и тогда внеплановой проверки со стороны налоговой службы не избежать.

Форма Р34001. Заявление физ.лица о недостоверности сведений в ЕГРЮЛ

Заполнение бланка по форме 34001 или, говоря иначе, заявления физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц, происходит в тех случаях, когда у физического лица есть потребность внести изменения в ЕГРЮЛ.

ФАЙЛЫ

Скачать пустой бланк формы Р34001 .docСкачать образец заполнения формы Р34001 .xls

Основания для внесения изменений в реестр

Каждая организация, время от времени, проходит различные преобразования. Они могут быть связаны с:

- расширением или сменой видов деятельности;

- переездом на новое место;

- «перераспределением» долей участников общества и т.д.

Все существенные изменения должны отражаться в учредительных документах, которые, в свою очередь являются источником информации для государственного реестра юр.лиц.

Таким образом, сведения о значимых переменах, происходящих с предприятием, необходимо обязательно доносить до надзорных структур. В число таких важных изменений входят:

- снятие с должности и последующее назначение нового директора;

- смена участников ООО.

Эти данные также в обязательном порядке содержатся в гос. реестре и все метаморфозы, связанные с данными лицами должны в нем учитываться.

Любой человек может проверить, насколько достоверны сведения о нем ЕГРЮЛ и, при обнаружении каких-либо неточностей, подать возражение.

Для этого законодатели разработали форму Р34001.

Кто может подать заявление по форме Р34001

Форма Р34001 предназначена для заполнения физическими лицами: директорами или бывшими директорами, а также участниками или бывшими участниками юридических лиц.

Нюанс заключается в том, при ее посредстве человек может донести информацию о недостоверности сведений только о самом себе.

Исключение составляют случаи, когда бланк заполняется доверенным лицом гражданина, и то, только при том условии, что у представителя доверителя есть на руках нотариально заверенная по всем правилам доверенность.

Куда подавать заявление

Подавать заполненный бланк Р34001 нужно в территориальное отделение налоговой службы – по месту регистрации юридического лица, на официальный портал налоговой службы РФ или на сайт Госуслуг.

Что еще нужно при подаче заявления

Любые документы, подаваемые в государственные органы, в том числе заявления и уведомления, должны быть чем-то подкреплены.

В рассматриваемом случае, поскольку речь идет о физическом лице, необходимо не только подать копии учредительных документов юридического лица, но и копии личных бумаг, в первую очередь – паспорта или иного документа, удостоверяющего личность (того, на основе которого вносились данные в заявление).

Как отправить

Отправить заявление о недостоверности сведений можно несколькими путями:

- Наиболее простой и надежный – дойти до налоговой лично и передать бланк из рук в руки специалисту местной инспекции.

- Допускается передать заявление с помощью представителя, предварительно оформив на него доверенность у нотариуса.

- Еще один метод – переправить документ через обычную почту заказным письмом с уведомлением о вручении или через курьерскую службу.

- И наконец, можно воспользоваться электронными средствами связи – этот способ донесения необходимой информации до надзорных служб получил распространение совсем недавно.

Особенности заполнения бланка

Форма Р34001 – унифицированный стандартный документ, который обязателен к применению. При его заполнении надо следовать некоторым простым правилам.

https://www.youtube.com/watch?v=Hxg_meLwfl8

Сведения в бланк можно вносить как от руки, так и в компьютере.

Если применяется второй вариант, после заполнения форму надо распечатать (каждая страница печатается на отдельном листе бумаги) и заверить «живой» подписью уведомителя.

Информацию в бланк нужно вписывать только заглавными буквами, отчетливо и понятно (неразборчивость данных может послужить поводом для отказа в приеме заявления). Если заполнение происходит от руки, лучше использовать шариковую ручку синего или черного цвета.

Неточности, ошибки, помарки допускать нельзя, но если таковые все же случатся, их не надо зачеркивать и исправлять, лучше заполнить новую форму.

Также нужно внимательно следить за тем, чтобы информация была достоверной и точной – при обнаружении заведомо ложных сведений, могут последовать санкции со стороны контролирующих органов.

Формируется заявление в одном экземпляре, но при необходимости можно сделать и его копию, которую после того, как налоговый специалист поставит на нем отметку о принятии документа, нужно оставить у себя.

Образец заполнения формы Р34001

Форма состоит из нескольких страниц. На первой указывается ОГРН предприятия, его ИНН и полное наименование (с расшифровкой аббревиатуры организационно-правового статуса). Ниже в зашифрованном виде указывается, в отношении каких именно данных заявитель выражает свое несогласие (в соответствующей ячейке нужно поставить одну из трех цифр «1», «2», «3»).

Вторая страница вначале содержит персональные сведения о физическом лице, которое заполняет заявление. Здесь указывается его фамилия-имя-отчество, информация о рождении (дата, место).

Далее (здесь же на второй странице) в документ включаются данные из паспорта или иного документа, удостоверяющего личность гражданина. Сначала пишется код вида документа (пояснения по этому пункту находятся внизу страницы), затем его серия, номер, место, дата выдачи, код подразделения. Также чуть ниже необходимо включить контактные данные: номер телефона для связи и адрес электронной почты.

В последней части документа, на третьей странице бланка, заявитель ставит свою подпись, которой удостоверяет тот факт, что вся внесенная в заявление информация верна. В случае, если заявление подается через представителя, это также отображается именно на этом листе.

Приказ ФНС России №ММВ-7-14/72@ от 11 февраля 2021 года. Как проходит проверка достоверности сведений в ЕГРЮЛ?

Перейти к подготовке документов

До 2021 года проверка сведений ЕГРЮЛ налоговыми органами определялась двумя нормативными актами:

- Гражданский кодекс России (ГК РФ). Здесь в статье 51 устанавливается обязательность проверки сведений, включаемых в ЕГРЮЛ до государственной регистрации юридического лица, изменения его устава или внесения в реестр данных, не связанных с изменением учредительных документов.

- ФЗ №129 от 8 августа 2001 года «О государственной регистрации юридических лиц и индивидуальных предпринимателей». Пунктом 4.2 статьи 9 этого закона установлены случаи, когда проводится проверка и средства ее проведения. При этом в пункте 4.3 этой же статьи установлено, что основания, условия и способы ее проведения, а также порядок использования результатов проверки определяются Федеральной налоговой службой России.

Во исполнение данного требования ФНС РФ 11 февраля 2021 года издала Приказ № ММВ-7-14/72@ «Об утверждении оснований, условий и способов проведения указанных в пункте 4.

2 статьи 9 Федерального закона «О государственной регистрации юридических лиц и индивидуальных предпринимателей» мероприятий, порядка использования результатов этих мероприятий, формы письменного возражения относительно предстоящей государственной регистрации изменений устава юридического лица или предстоящего внесения сведений в Единый государственный реестр юридических лиц, формы заявления физического лица о недостоверности сведений о нем в Едином государственном реестре юридических лиц».

Этот нормативный документ как раз и закрепил основания, условия, способы проверок, а также определил органы, уполномоченные на проведение проверочных мероприятий, и правила применения их результатов. Действует указанный правовой акт с 5 июня 2021 года.

Помимо этого в данном Приказе закреплены новые формы документов, используемые гражданами и юридическими лицами при обнаружении несоответствия действительности информации, включенной в реестр:

- Заявление заинтересованного лица о недостоверности сведений, включенных в реестр юридических лиц (форма р34002).

- Возражения заинтересованного лица против государственной регистрации организации, изменений ее устава, или включения о ней каких-либо сведений в ЕГРЮЛ (форма р38001).

- Заявление физического лица о недостоверности в ЕГРЮЛ информации о нем (форма р34001).

Когда налоговые органы вправе проверить сведения ЕГРЮЛ?

Согласно Приказу № ММВ-7-14/72@ от 11 февраля 2021 года проверочные мероприятия могут быть назначены:

- В том случае, если до внесения информации в ЕГРЮЛ в регистрирующий орган поступят обоснованные возражения заинтересованного лица против ее внесения в реестр, и при этом этим лицом будут представлены доказательства изложенных в возражении обстоятельств.

- Если будет установлено расхождение между данными, содержащимися в документах, представленных для регистрации заявителем и информацией, которой владеют налоговые органы.

- Если при внесении в ЕГРЮЛ сведений об адресе будет установлено что:

- Указанный адрес является местом регистрации пяти и более юридических лиц.

- Объект недвижимости по данному адресу разрушен.

- Такой адрес заведомо не может быть свободно использован для связи с организацией (по нему расположены воинские части или государственные органы).

- В отношении этого адреса в ФНС поступили возражения собственника помещения против регистрации по нему коммерческих компаний.

- Изменение адреса повлечет смену месторасположения организации, в отношении которой не окончена выездная проверка или еще не вступил в силу итоговый документ с результатами такой проверки.

- В случае, когда в реестр юридических лиц вносятся данные о директоре или участнике ООО, в отношении которого ранее был установлен факт внесения недостоверных сведений в ЕГРЮЛ, или указанные лица были ранее привлечены за данные факты к административной ответственности, и при этом срок давности привлечения к ответственности еще не истек.

- При предоставлении документов о реорганизации, если:

- В реорганизации участвуют два и более юридических лица.

- В результате реорганизации прекратит свою деятельность организация, в отношении которой не закончена выездная налоговая проверка, или у этой организации есть задолженность по налогам и сборам.

Важно!

Уже включенная в реестр юридических лиц информация может быть проверена также при поступлении в налоговую инспекцию заявления заинтересованного лица о недостоверности сведений, включенных в ЕГРЮЛ.

Какими способами проводятся проверки и кто вправе их проводить?

Проведение проверочных мероприятий осуществляется способами, указанными в ФЗ №129 (пункт 4.2 статьи 9). К ним относятся:

- Изучение документов и сведений, которые имеются у регистрирующего органа (к ним относятся, и возражения заинтересованных лиц и объяснения, полученные непосредственно от заявителя, и другие документы, полученные от заявителей или по межведомственным каналам). Данные документы и сведения могут быть получены не только в ходе проведения регистрационных действий, но и при осуществлении налоговыми органами иных своих полномочий.

- Получение объяснений от лиц, которым могут быть известны обстоятельства, имеющие значение для проверки. Сотрудники инспекций вправе опросить любое лицо, если, по их мнению, оно обладает необходимой информацией. Для дачи показаний указанные лица вызываются в налоговую инспекцию, но если по уважительным причинам кто-то не может самостоятельно посетить инспекторов, то последние могут выехать для проведения опроса на дом.

- Получение справок и сведений по вопросам, возникающим при проведении проверочных мероприятий. Налоговые органы наделены широкими полномочиями по направлению различных запросов, как государственным органам и учреждениям, так и коммерческим компаниям и гражданам.

- Проведение осмотров объектов недвижимости. Осмотр проводится территориальной ИФНС, к ведению которой относится адрес объекта недвижимости. Осмотр должен проводиться либо в присутствии понятых, либо с использованием средств видеофиксации. Протокол подписывается лицом проводившим осмотр и понятыми (если они участвовали в нем). Если фиксация осмотра проведена путем видеозаписи, об этом делается отметка в протоколе.

- Привлечение специалистов и экспертов для участия в проверках. Этот метод используется, если для проведения проверочных мероприятий необходимы специальные знания (об этом делается отметка в документе, которым оформляется результат проверки). Для привлечения выносится постановление, копия которого пересылается организации, в отношении которой проводятся проверочные мероприятия и, иногда (при регистрации залога доли) заявителю.

Важно!

Если речь идет о проверке достоверности сведений ЕГРЮЛ при регистрации вновь создаваемого юридического лица, то налоговые органы вправе использовать лишь один метод – изучение документов и информации, имеющихся у налоговых органов на момент внесения сведений в реестр.

https://www.youtube.com/watch?v=LzvP8CShkK8

Согласно Приказу права на проведение проверочных мероприятий имеют регистрирующие органы. Однако они могут передавать свои полномочия иным территориальным органам налоговой службы.

Срок проведения проверки достоверности сведений ЕГРЮЛ ограничен сроком совершения регистрационного действия. Если этого времени недостаточно, то регистрирующий орган приостанавливает регистрацию. Исключение здесь опять же составляют случаи регистрации компании при ее создании – приостановить данное регистрационное действие невозможно.

Обстоятельства, исключающие проверку

Приказ устанавливает обстоятельства, при которых даже при наличии оснований для проведения проверки сведений в ЕГРЮЛ, проверочные мероприятия не назначаются. К ним относятся случаи, когда:

- Установлены основания для отказа в государственной регистрации.

- От физического лица поступило заявление о недостоверности сведений о нем в ЕГРЮЛ.

- Возражения относительно внесения сведений в реестр подано с нарушением порядка его предоставления или не по форме, утвержденной для его оформления.

- Не указаны обстоятельства, подтверждающие поданное возражение о внесении сведений в ЕГРЮЛ или заявление о недостоверности данных реестра.

- Не представлены доказательства подтверждающие обстоятельства подачи подобных возражений или заявлений.

- Не приложены доказательства заинтересованности лица, подавшего возражение или заявление.

- В качестве обстоятельств, на которых основаны возражение, указано, что форма изменения устава или сведений об организации не соответствует требованиям закона, либо что решение юридического лица о внесении сведений в реестр имеет характер оспоримости (то есть такое решение можно признать незаконным в судебном порядке).

- Обстоятельства, указанные в возражении или заявлении опровергнуты вступившим в законную силу судебным актом.

- Возражение отозвано подавшим его лицом.

Если регистрирующим органом выявлено хотя бы одно из этих обстоятельств, он в течение десяти рабочих дней уведомляет лицо, подавшее возражение относительно включения информации в ЕГРЮЛ или заявление о недостоверности подобных данных, об отсутствии основания для проведения проверочных мероприятий.

Что будет, если установлена недостоверность данных?

Последствия установления недостоверности информации, вносимой в реестр, зависят от того, внесена ли она в реестр или еще нет:

- Если недостоверными признаны вносимые в ЕГРЮЛ данные, то налоговый орган отказывает в совершении регистрационного действия.

- В случае признания недостоверными, уже внесенных, сведений:

- об адресе;

- об участниках;

- о размерах долей участников в уставном капитале;

- о залоге (ином обременении) долей;

- о лице, осуществляющем управление долями в ходе оформления наследственных прав;

- о лице, имеющем право действовать от имени организации без доверенности (директоре ООО), регистрирующий орган направляет участникам и директору организации уведомление о том, что им необходимо предоставить достоверные данные.

Если участники или директор не выполнят требование налогового органа в течение тридцати дней с момента его направления, то в реестр будет внесена запись о том, что информация о данной организации в ЕГРЮЛ является недостоверной.

В том случае, если проверка инициировалась на основании представленных возражений о внесении информации в реестр или заявления о недостоверности данных ЕГРЮЛ, заявителю о результатах проверки сообщается не позднее чем в течение десяти дней после вынесения акта, являющегося результатом проверочных мероприятий.

Перейти к подготовке документов

Будем благодарны вам за комментарии к данному материалу. Если вы не нашли ответ на свой вопрос или у вас есть замечания, пожелания, — напишите нам. Для нас очень важно ваше мнение!

| Полезный материал? Поделись ссылкой! |

Заявление о недостоверности сведений в ЕГРЮЛ

→ Первичные документы (образцы заполнения) → Заявление о недостоверности сведений в ЕГРЮЛ

ЕГРЮЛ (единый государственный реестр юридических лиц) – это специальный перечень, который ведет ФНС и в котором содержатся основные сведения и документы о юридическом лице.

Предполагается, что данные, содержащиеся в ЕГРЮЛ в отношении конкретной организации, являются полными и достоверными.

Недостоверность каких-либо сведений в реестре может обнаружить, например, заинтересованное лицо и подать об этом соответствующее заявление.

Какие сведения и документы содержатся в ЕГРЮЛ?

В ЕГРЮЛ о конкретной организации содержатся, в частности, следующие сведения и документы (п. 1 ст. 5 Федерального закона от 08.08.2001 № 129-ФЗ):

- полное и сокращенное, фирменное наименование организации;

- организационно-правовая форма;

- адрес места нахождения организации;

- адрес электронной почты;

- ИНН, КПП и дата постановки на учет в налоговом органе;

- коды по ОКВЭД2;

- размер уставного капитала;

- сведения об учредителях (участниках) организации, в отношении АО также сведения о держателях реестров их акционеров, в отношении ООО — сведения о размерах и номинальной стоимости долей в уставном капитале;

- фамилия, имя, отчество и должность лица, имеющего право без доверенности действовать от имени организации, его паспортные данные, ИНН;

- номер и дата регистрации юридического лица в качестве страхователя в ПФР, ФСС;

- сведения о лицензиях, полученных организацией;

- сведения о филиалах и представительствах;

- способ образования юридического лица (создание или реорганизация);

- сведения о том, что организацией принято решение об изменении места нахождения;

- подлинник или засвидетельствованная в нотариальном порядке копия учредительного документа либо сведения о том, что организация действует на основании типового устава;

- сведения о правопреемстве (для организаций, созданных или прекративших свою деятельность в результате реорганизации, а также организаций, в учредительные документы которых вносятся изменения в связи с реорганизацией);

- способ прекращения юридического лица (путем реорганизации, ликвидации или путем исключения из ЕГРЮЛ);

- сведения о том, что юридическое лицо находится в процессе ликвидации или реорганизации;

- сведения о возбуждении производства по делу о банкротстве организации и о проводимых в связи с этим процедурах;

- сведения о том, что организация находится в процессе уменьшения ее уставного капитала.

Кто и когда проверяет достоверность сведений в ЕГРЮЛ?

Первоначальная проверка достоверности сведений, подлежащих включению в ЕГРЮЛ, производится регистрирующим налоговым органом на этапе создания юридического лица. При установлении недостоверности таких сведений, госрегистрация юридического лица не производится (п. 4.4 ст. 9 Федерального закона от 08.08.2001 № 129-ФЗ).

Последующая проверка достоверности данных в ЕГРЮЛ проводится регистрирующим органом в случае, если у него возникли обоснованные сомнения в их достоверности или получены возражения заинтересованных лиц. Проверка достоверности производится следующим образом (п. 4.2 ст. 9 Федерального закона от 08.08.2001 № 129-ФЗ):

- изучение документов и сведений, имеющихся у регистрирующего органа, в том числе возражений заинтересованных лиц, а также документов и пояснений, представленных заявителем;

- получение необходимых объяснений от лиц, которым могут быть известны какие-либо обстоятельства, имеющие значение для проведения проверки;

- получение справок и сведений по вопросам, возникающим при проведении проверки;

- проведение осмотра объектов недвижимости;

- привлечение специалиста или эксперта для участия в проведении проверки.

Основания, условия и способы проведения такого рода проверок (далее Основания и Порядок) утверждены Приказом ФНС от 11.02.2021 № ММВ-7-14/72@.

Одним из оснований для проведения проверки достоверности сведений, включенных в ЕГРЮЛ, является получение регистрирующим органом заявления заинтересованного лица о недостоверности сведений, включенных в ЕГРЮЛ (п. 4 Приложения № 1 к Основаниям и Порядку).

Как оформить заявление о недостоверности сведений в ЕГРЮЛ?

Рекомендуемый образец заявления о недостоверности сведений в ЕГРЮЛ (форма № Р34002) приведен в приложении к Основаниям и Порядку. Такое заявление можно подать в связи с выявленной недостоверностью сведений о:

- адресе организации;

- учредителе (участнике);

- лице, имеющем право без доверенности действовать от имени юрлица.

Какие листы в заявлении заполнять в зависимости от вида обнаруженных расхождений, указано на титульном листе формы. Заверять подпись заявителя нотариально не нужно.

https://www.youtube.com/watch?v=LAiN034qUGw

Обращаем внимание, что поданное заявление о недостоверности будет являться основанием для проведения ФНС мероприятий по проверке достоверности сведений, включаемых в ЕГРЮЛ, если в заявлении будут указаны подтверждающие такое заявление обстоятельства либо к заявлению будут приложены подтверждающие указанные обстоятельства документы (п. 5 Приложения № 1 к Основаниям и Порядку).

По результатам проведенной проверки налоговый орган в течение 10 рабочих дней со дня ее завершения уведомляет заинтересованное лицо, направившее заявление, о подтверждении, не подтверждении либо невозможности подтверждения заявленных лицом сведений (п. 19 Приложения № 1 к Основаниям и Порядку).

Приведем пример заполнения заявления заинтересованного лица о недостоверности сведений в ЕГОЮЛ.

Если налоговая выявила недостоверность сведений

Если по результатам проверки сведений, указанных в заявлении, налоговая установила их недостоверность, то организации, ее участникам и руководителю направляется уведомление о необходимости представления достоверных сведений.

В течение 30 календарных дней организация обязана сообщить необходимые сведений или представить документы, подтверждающие, что ранее отраженные в ЕГРЮЛ сведения являются достоверными. В противном случае ФНС вносит в ЕГРЮЛ запись о недостоверности сведений о юридическом лице (п. 6 ст.

11 Федерального закона от 08.08.2001 № 129-ФЗ).