Любая деятельность, связанная с продажами, осуществляется с целью получения прибыли. Именно фактическая продажа обеспечивает доход бизнесу, т.к. на этом этапе компания получает деньги от клиента.

Прибыль, в свою очередь, является основной целью бизнеса как такового. Для того чтобы её достичь, недостаточно просто осуществлять продажи. Необходимо, чтобы они были рентабельны. Проще говоря – эффективны.

Оценка рентабельности продаж являет собой комплексный подход, о котором мы и поговорим.

- Определение понятия «рентабельность»

- Что означает коэффициент рентабельности?

- Как рассчитывается рентабельность продаж?

- Расчет рентабельности фирмы на примере

- Какие факторы влияют на рентабельность продаж?

- Способы повышения рентабельности

- Как посчитать рентабельность продаж: что это такое и как выводится

- Понятие рентабельности

- Формулы и особенности расчёта

- Анализ

- Факторы снижения рентабельности

- Повышение рентабельности

- Рентабельность продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»

- Рентабельность продаж. Экономический смысл показателя

- Коэффициент рентабельности продаж. Формула расчета

- Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

- Коэффициент рентабельности продаж. Норматив

- Что такое рентабельность? Как рассчитать?

- Рентабельность основной деятельности

- Рентабельность оборотных активов

- Внутренняя норма рентабельности

- Рентабельность основных средств

- Расчет рентабельности продаж

- Формулы расчетов рентабельности продаж

- Порог рентабельности

- Рентабельность затрат

- Факторный анализ рентабельности

- Формула рентабельности продаж: по балансу, по чистой, валовой и операционной прибыли EBIT

- По валовой прибыли

- По операционной прибыли EBIT

- Рентабельность продаж — формула по балансу

- Чистая рентабельность продаж

Определение понятия «рентабельность»

Рентабельность продаж, или коэффициент рентабельности продаж – показатель финансовой результативности деятельности фирмы, демонстрирующий, какую часть от ее выручки составляет прибыль.

Если выразить данное понятие в процентном соотношении, то рентабельность представляет собой отношение чистого дохода к сумме выручки, полученной от реализации произведенной продукции, умноженное на 100%.

Благодаря показателю рентабельности складывается впечатление о доходности процесса продаж предприятия или том, насколько реализуемая продукция окупает расходы на ее выпуск. Так, в затраты включено: использование энергоресурсов, закупка необходимых комплектующих, часы работы персонала.

Рассчитывая коэффициент рентабельности, во внимание не берут объем капитала организации (объем оборотных средств). Благодаря полученным данным можно рассчитать, насколько успешно работают предприятия-конкуренты в вашей сфере деятельности.

Что означает коэффициент рентабельности?

Благодаря данному показателю можно узнать, насколько прибыльной является деятельность фирмы. Также можно вычислить, какая доля приходится на себестоимость, после того как продукция была реализована. Имея понятие о рентабельности продаж своей продукции, компания может контролировать все издержки и расходы, а также откорректировать свою ценовую политику.

Важно! Различные производственные фирмы выпускают самую разнообразную продукцию, а для ее реализации применяют также отличные друг от друга стратегические и тактические пути, рекламные ходы, поэтому и значение коэффициентов рентабельности у них будет различным. Даже если две фирмы, производящие товары, получили одинаковую выручку и прибыль, а также затратили на производство одинаковые суммы, то после вычета налоговых издержек их коэффициент рентабельности будет отличаться.

Также планируемый эффект от долгосрочных инвестиций не будет прямым отражением рентабельности.

Если предприятие решило усовершенствовать технологический цикл производства или приобрести новое оборудование, то на некоторое время полученный коэффициент может существенно снизиться.

Однако если последовательность внедрения новых технологий и оборудования на предприятии была определена верно, то со временем фирма будет демонстрировать все большие показатели рентабельности.

Как рассчитывается рентабельность продаж?

Чтобы вычислить рентабельность продаж, применяют такую формулу:

ROS = NI / NS * 100%

где:

- ROS — Return on Sales – коэффициент рентабельности, выраженный в процентах.

- NI — Net Income – данные о чистой прибыли, выраженные в денежном эквиваленте.

- NS — Net Sales – сумма полученной прибыли, которую предприятие получило после продажи продукции, выраженная в денежном эквиваленте.

Если исходные данные верны, то полученная формула позволит рассчитать реальную рентабельность продаж и узнать, насколько прибыльна деятельность вашей фирмы.

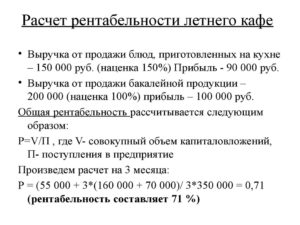

Расчет рентабельности фирмы на примере

Приступая к расчетам, необходимо помнить, что при помощи общей формулы можно узнать о том, насколько деятельность предприятия эффективна или неэффективна, но не позволит узнать о том, в какой части производственной цепочки имеются проблемы.

Например, компания проанализировала свою деятельность и получила следующие данные:

В 2011 году компания получила прибыль 3 млн рублей, в 2012 году прибыль составила уже 4 млн рублей. Размер чистой прибыли в 2011 году составил 500 тыс. рублей, а в 2012 году – 600 тыс. рублей.

https://www.youtube.com/watch?v=wMRL40JoMmk

Как узнать, насколько изменилась рентабельность за два года?

Расчеты показывают, что в 2011 году коэффициент рентабельности составил:

ROS 2011 = 500000/3000000 * 100% = 16,67%

ROS 2012 = 600000/4000000 * 100% = 15%

Узнаем, насколько изменилась рентабельность за расчетное время:

ROS = ROS2012 – ROS2011 = 15-16,67 = — 1,67%

Расчеты показали, что в 2012 году рентабельность компании снизилась на 1,67%. Причины падения рентабельности пока непонятны, но их можно узнать, если провести более подробный анализ и рассчитать такие показатели:

- Изменение затрат на налоги, которое необходимо, чтобы рассчитать NI.

- Расчет рентабельности производимого товара. Производится по следующей формуле: Рентабельность = (выручка – себестоимость — затраты)/выручка 100%.

- Рентабельность персонала, отвечающего за продажи. Для этого используется формула: Рентабельность = (выручка – з/п — налоги)/выручка 100%.

- Рекламная рентабельность производимой продукции. Вычисляется по следующей формуле: Рентабельность = (выручка – затраты на рекламу — налоги)/выручка *100%.

При расчете указанных показателей необходимо учитывать такие особенности производственного процесса:

- Если компания занимается предоставлением услуг, то себестоимость включает в себя: организацию рабочих мест специалистов по продажам. Например, нужно приобрести компьютеры. Арендовать помещение, выделить телефонную линию, оплатить рекламу, приобрести ПО для работы и оплатить виртуальную АТС.

- Вычисляя рентабельность специалистов, занимающихся продажами, можно использовать довольно простую формулу – валовую прибыль разделить на суммарную выручку. Но ее лучше применять при работе со специфичными показателями: рентабельность каждого специалиста, конкретного вида продукции, раздела на сайте.

Какие факторы влияют на рентабельность продаж?

Увеличить рентабельность продаж можно, если уменьшить себестоимость и уровень издержек. Однако необходимо делать это продуманно и осторожно, так как такая экономия может снизить качество продукции или негативно сказаться на работе персонала. Чтобы избежать этого, следует комплексно подходить к вопросу увеличения рентабельности и изучать такие стороны:

- Эффективность персонала.

- Каналы продаж.

- Компании-конкуренты.

- Процесс продаж и затрат.

- Эффективность работы с CRM.

После того как изучены эти составляющие бизнеса, можно перейти к формированию стратегии и тактики продаж. Также немаловажно понять, насколько рентабельна каждая группа товаров по отдельности.

Например, фирма предлагает клиентам три разновидности недвижимости в аренду:

- Жилую.

- Складскую.

- Офисную.

Применив расчеты, по жилой недвижимости мы получили самые высокие показатели рентабельности продаж, поэтому можно увеличивать затраты, связанные с этой группой услуг, так как они окупятся.

Повышение рентабельности во многих случаях зависит и от человеческого фактора, например, от уровня сотрудников, которые задействованы в производственном процессе, поэтому владельцу бизнеса необходимо обратить внимание на:

- Эффективное применение знаний специалистов.

- Повышение квалификации работников.

- Оптимизацию расходов на специалистов, которые напрямую не задействованы в производственном процессе.

- Внедрение автоматизированных систем и инновационных технологий.

Рентабельность может зависеть и от отрасли производства. Так, сфера тяжелого машиностроения демонстрирует медленный рост рентабельности продаж, а самые высокие показатели можно наблюдать в отрасли торговли или в добывающей сфере. Например, в 2014 году наибольшие показатели рентабельности были отмечены в химической промышленности – 16,7% и в области разработки недр – 24-33%.

На рентабельность оказывают влияние такие особенности предприятия:

- Сезонность продаж.

- Какой деятельностью занимается фирма.

- Местность, в которой компания реализует свою продукцию (региональный признак).

Способы повышения рентабельности

Показатель рентабельности далеко не всегда удовлетворяет ожиданиям владельцев бизнеса. В этом случае актуально найти причины низкой рентабельности и способы устранения этих причин. Вариантов выхода из ситуации существует множество, мы постарались выделить основные способы, как повысить рентабельность продаж.

Снижаем затраты. Уменьшение себестоимости товара – лучший стимул для роста прибыли. Главное – не делать этого в ущерб качеству. Лучше займитесь оптимизацией логистики, поработайте над профессионализмом менеджеров, договоритесь об более выгодных условиях с поставщиком.

Повышаем цены. Сложный шаг, на который готовы пойти немногие. При том что нерешительность в этом деле как раз является основной ошибкой. Демпинг – путь к убийству бизнеса. Цены можно и нужно повышать.

Только делать это необходимо с умом. Во-первых, никаких резких скачков. Во-вторых, обязательно предупредите клиентов загодя о том, что цены скоро вырастут.

Это негласное правило хорошего тона и способ сохранить доверие к себе и своей фирме.

Ориентируемся на клиента. Для любого товара главное не цена, а ценность, которую он представляет для покупателя. В продающем описании нужно подробно расписывать, что является главным плюсом товара, какие проблемы он помогает решить и т.п. Это должна быть информация, которая заставит клиента купить товар именно здесь и сейчас.

Если человек будет понимать, что вы действительно даете ему лучшее предложение, то повышение цены отойдет для него на второй план. Естественное, что со своей стороны нужно обеспечить хорошее качество товара и сервиса. Ни один продающий текст вам не поможет, если вы как следует не организуете доставку или будете «впаривать» людям откровенную ерунду.

И напротив – при лояльном отношении человек станет вашим постоянным клиентом.

https://www.youtube.com/watch?v=iHI_Zt0mJP0

А добиться лояльного отношения просто: идите навстречу там, где это уместно. Если покупателю нужна сверхсрочная доставка, реализуйте ее. Человек недоволен покупкой (по объективным причинам) – предложите возврат, замену или небольшую компенсацию на своё усмотрение.

Люди ценят не только профессиональный, но и человеческий подход. Что в конечном итоге положительно сказывается на рентабельности продаж.

Продаём сопутствующие товары. Стандартная ситуация: менеджер в магазине бытовой техники после покупки ноутбука предлагает взять спрей для чистки монитора. Мелочь, причём та, которую вы изначально вряд ли собирались покупать. Тем не менее многие соглашаются.

А всё потому, что эта мелочь действительно будет для них полезной. Проанализируйте, какие предметы из вашего ассортимента могут пойти в комплект к основному товару, и предложите их покупателю.

В интернет-магазинах для такого приема обычно используется блок «С этим товаром покупают».

P.S. Данный способ подходит и для b2b продаж. Здесь вашей основной задачей будет донести до партнёра, что дополнительный товар даст больше продаж в первую очередь его компании. В качестве аргумента можно использовать пример-статистику по другим партнёрам.

Как посчитать рентабельность продаж: что это такое и как выводится

Бизнес юрист > Открытие бизнеса > Как посчитать рентабельность продаж: что это такое и как выводится

Одним из основополагающих маркеров продуктивности деятельности компании является рентабельность, которая определяется, как индекс экономической состоятельности, демонстрирующий уровень результативности эксплуатации производственно-материальных, финансово-трудовых и прочих ресурсов компании.

Понятие рентабельности

Рентабельность продаж

Рентабельность включает в себя несколько основополагающих показателей, в число которых входит и такой, как рентабельность продаж.

Рентабельность продаж являет собой коэффициент, демонстрирующий какое именно количество денежных средств от реализованного продукта следует считать прибылью полученной компанией.

Расчёт рентабельности продаж производится за определённый временной промежуток и выражается в процентах. При помощи последней компания может произвести эффективную оптимизацию своей ценовой стратегии и затрат, непосредственно связанных с осуществлением своей деятельности.

Данный показатель характеризуется активным чередованием периодов его увеличения и уменьшения. Причиной интенсивного роста коэффициента в равной степени могут служить и увеличение прибыли, и снижение объемов реализации, и одновременное влияние этих факторов.

Рост прибыли может вызываться увеличением цен, уменьшением издержек и т.д., что же касается снижения объёмов реализации, то причины этого явления могут быть различны. Если данный процесс имеет место после увеличения цен, то это является вполне закономерным. Если же причиной выступает, например, потеря интереса к продукту, то компании следует осуществить корректировку своей деятельности.

Формулы и особенности расчёта

Расчёт рентабельности продаж производится в таких целях, как:

- Эффективное обеспечение контроля за прибылью;

- Мониторинг развития деловой активности компании;

- Сравнение с прибылью, получаемой конкурирующими компаниями;

- Оптимальное определение как прибыльных, так и убыточных реализаций;

- Оценка доли себестоимости продукции в общереализационном процессе;

- Обеспечение контроля за ценовой политикой;

- В иных значимых для коммерческой деятельности компании целях.

Для расчёта показателей рентабельности продаж используются различные виды получаемой прибыли, в связи с чем вычисление данного коэффициента производится по нескольким различным формулам.

Однако, все они в основе своей содержат такое уравнение, как:

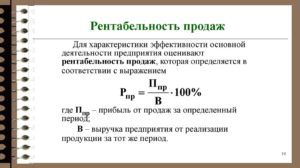

Рп=(П/В) *100%, где:

- Рп – рентабельность продаж,

- П – прибыль,

- В – выручка.

В большинстве случаев расчёт рентабельности производится по таким трём основным значениям, как:

- валовая прибыль,

- операционная прибыль,

- чистая прибыль.

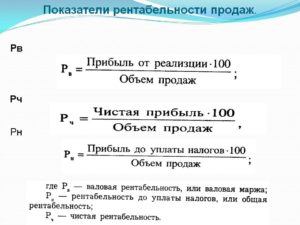

Алгоритм расчёта по валовой прибыли предусматривает деление последней на выручку и последующее умножение получившегося результата на сто процентов — Рп= (Пв/В) *100%, где:

- Рп – рентабельность продаж,

- Пв –прибыль валовая,

- В – выручка.

Определение валовой прибыли осуществляется посредством вычитания себестоимости реализаций из полученной выручки. Извлекаются означенные показатели из Отчёта о прибылях и убытках (форма №2)

Алгоритм расчёта по операционной прибыли предусматривает деление прибыли до налогообложения на выручку и последующее умножение получившегося результата на сто процентов – Рп = (Пн/В) *100%, где:

- Рп – рентабельность продаж,

- Пн — прибыль до налогообложения,

- В – выручка,

- Показатели для этого вычисления также извлекаются из формы №2.

Исчисленная по данной формуле рентабельность продаж демонстрирует, какая конкретно часть прибыли содержится в полученной компанией выручке за минусом перечисленных налогов и выплаченных процентов.

https://www.youtube.com/watch?v=1MG0n_L7mhw

Алгоритм расчёта по чистой прибыли предусматривает деление чистой прибыли на выручку и последующее умножение получившегося результата на сто процентов – Рп = (Пч/В) *100%, где:

- Рп – рентабельность продаж,

- Пч –прибыль чистая,

- В – выручка.

Необходимые показатели для этого вычисления также, как и в вышеупомянутых случаях, также следует извлекать из формы №2.

Анализ

Расчет рентабельности

Регулярное проведение анализа рентабельности продаж компании позволяет обеспечивать эффективное управление экономической деятельностью, улучшать показатели последней, повышать доходность, оперативно реагировать на изменения рыночной конъюнктуры и т.п.

Осуществляя факторный анализ рентабельности продаж, необходимо всесторонне учитывать специфические особенности влияния, оказываемого рентабельностью на такие факторы, как: изменение стоимости выпускаемой компанией продукции или выполняемые ею услуги и работы.

Наибольшей эффективностью обладает проведение анализа за несколько месяцев или даже лет, этот подход позволяет определить общую тенденцию экономического развития компании и выявить имеющиеся у неё слабые места.

При проведении анализа рентабельности необходимо руководствоваться такими основополагающими и при этом достаточно простыми критериями (применимыми абсолютно для всех компаний вне зависимости от вида их деятельности) как:

- Повышение рентабельности – позитивная тенденция.

- Снижение рентабельности – негативная тенденция.

Чтобы определить в изменениях, происходящих с рентабельностью продаж наличие тех или иных тенденций, необходимо установить такие периоды как отчётный и базисный.

За последний имеет смысл брать показатели деятельности либо за прошедший год, либо за тот период, в котором компанией была получена максимальная прибыль.

Учёт базисного периода требуется для сопоставления коэффициентов рентабельности, высчитанных в каждом из упомянутых периодов.

Факторы снижения рентабельности

Почему происходит снижение рентабельности?

Выявленное в ходе анализа снижение рентабельности может вызываться такими тенденциями, как, например:

- Опережение темпами роста расходов, темпов увеличения выручки – причинами, инициировавшими данную тенденцию, могу выступать, в частности, снижение цен, структурные изменения ассортимента реализации, рост нормозатрат. Для изменения ситуации требуется проведение анализа политики ценообразования компании, системы контроля затрат, а также ассортиментной политики.

- Опережение темпами уменьшения выручки темпов снижения затрат –тенденция может возникнуть в связи с уменьшением уровня продаж. В этой ситуации требуется проведение всестороннего анализа маркетинговой стратегии.

- Возрастание затрат компании – эта тенденция может вызываться таким факторами, как снижение цен, увеличение нормозатрат, структурные изменения ассортимента реализации. В данной ситуации требуется проведение анализа ассортиментной политики, ценообразования и контроля за затратами.

Следует учесть, что выявленное в процессе анализа убавление рентабельности является недвусмысленным свидетельством того, что конкурентоспособность компании падает, а уровень спроса серьёзно сокращается.

В подобного рода ситуации компании необходимо разработать систему процедур, обеспечивающих активное стимулирование спроса, повышение качества выпускаемой продукции, а также интенсивное освоение новых секторов рынка.

Необходимо также отметить, что, если результаты анализа будут приводить к выводам об уменьшении объёмов реализации или же к увеличению активов, участвующих в обороте, то способов корректировки сложившейся ситуации вполне может хватить для того, чтобы ликвидировать причины.

Однако, если основным негативным фактором является существенное увеличение затрат, то все необходимые корректирующие мероприятия требуется производить с максимальной осторожностью, поскольку источник снижения расходов может довольно быстро закончиться. Поэтому в подобного рода ситуации оптимальным вариантом может оказаться переориентация компании на выпуск какой-либо иной продукции.

Повышение рентабельности

Ситуация снижения рентабельности не может признаваться приемлемой и вполне естественно требует исправления для чего компании необходимо предпринять меры, направленные на всемерное повышение рентабельности.

https://www.youtube.com/watch?v=XUeRT8ySJEg

Для выработки правильной стратегии компании следует принять во внимание, например, такие факторы, как:

- Колебания рыночной обстановки,

- Изменение покупательского спроса,

- Анализ деятельности конкурирующих компаний,

- Экономия внутренних резервов.

После всестороннего изучения всех вышеупомянутых факторов, необходимо, опираясь на выводы, полученные в результате анализа, приступить к практической реализации стратегии и осуществить конкретные действия, призванные скорректировать ситуацию.

К основным действиям, направленным на повышение рентабельности следует отнести:

- Увеличение и модернизация производственных мощностей.

- Всесторонний контроль за качеством производимой продукции.

- Выработка оптимальной маркетинговой стратегии.

- Уменьшение себестоимости выпускаемой продукции.

- Надлежащая мотивация личного состава.

Итак, подытоживая всё вышесказанное, необходимо подчеркнуть, что показатели рентабельности продаж являются одним из основополагающих критериев оценки финансово-хозяйственной деятельности компании.

Для улучшения всех показателей необходимо должным образом проанализировать все имеющиеся достижения и выявить факторы, тормозящие дальнейшее развитие.

После того, как все проблемы будут выявлены, и определены причины их возникновения, следует тщательно разработать и предпринять меры, направленные на исправление негативных тенденций развития компании.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Рентабельность продаж (ROS). Формула. Расчет на примере ОАО «Аэрофлот»

Рассмотрим коэффициент рентабельности продаж (ROS). Данный показатель отражает эффективность деятельности предприятия и показывает долю (в процентах) чистой прибыли в общей выручке предприятия.

В западных источниках коэффициент рентабельности продаж называют – ROS (return on sales).

Ниже рассмотрю формулу расчета данного коэффициента, приведу пример с его расчетом для отечественного предприятия, опишу норматив и его экономический смысл.

Рентабельность продаж. Экономический смысл показателя

Изучение любого коэффициента целесообразно начинать с его экономического смысла. Для чего нужен данный коэффициент? Он отражает деловую активность предприятия и определяет то, насколько предприятие эффективно работает.

Коэффициент рентабельности продаж показывает, сколько денежных средств от проданной продукции является прибылью предприятия.

Важно не то, сколько продукции продало предприятие, а то, сколько чистой прибыли оно заработало чистых денег с этих продаж.

Коэффициент рентабельности продаж описывает эффективность реализации основной продукции предприятия, а также позволяет определить долю себестоимости в продажах.

Коэффициент рентабельности продаж. Формула расчета

Формула рентабельности продаж по российской системе бухгалтерской отчетности выглядит следующим образом:

Коэффициент рентабельности продаж = Чистая прибыль/ Выручка= стр.2400/стр.2110

Следует уточнить, что при расчете коэффициента вместо чистой прибыли в числителе может использоваться: валовая прибыль, прибыль до налогов и процентов (EBIT), прибыль до налогов (EBI). Соответственно будут появляться следующие коэффициенты:

Коэффициент рентабельности продаж по валовой прибыли = Валовая прибыль/Выручка

Коэффициент операционной рентабельности = EBIT/Выручка

Коэффициент рентабельности продаж по прибыли до налогов = EBI/Выручка

Рекомендую, чтобы избежать путаницы, использовать формулу, где в числителе стоит чистая прибыль (NI, Net Income), т.к. показатель EBIT рассчитывается по отечественной отчетности некорректно. Получается следующая формула для российской отчетности:

В зарубежных источниках коэффициент рентабельности продаж – ROS вычисляется по следующей формуле:

Рентабельности продаж. Пример расчета по балансу для ОАО «Аэрофлот»

Пример расчета коэффициента рентабельности продаж (ROS) для Аэрофлота

https://www.youtube.com/watch?v=3nQmZUJzU6A

Давайте рассчитаем рентабельность продаж для российской компании ОАО «Аэрофлот». Для этого воспользуюсь сервисом InvestFunds, который позволяет получить финансовую отчетность предприятия по кварталам. Ниже представлен импорт данных с сервиса.

Отчет о прибылях и убытках ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

Итак, рассчитаем рентабельность продаж за четыре периода.

Коэффициент рентабельности продаж 2013-4 =11096946/206277137= 0,05 (5%)Коэффициент рентабельности продаж 2014-1 = 3029468/46103337 = 0,06 (6%)

Коэффициент рентабельности продаж 2014-2 =3390710/105675771 = 0,03 (3%)

Как видно, рентабельность продаж незначительно увеличилась до 6% в первом квартале 2014 года, а во втором она снизилась в два раза до 3%. Тем не менее, рентабельность больше нуля.

Посчитаем данный коэффициент по МСФО. Для этого возьмем с официального сайта компании данные по финансовой отчетности.

Отчет по МСФО ОАО «Аэрофлот». Расчет коэффициента рентабельности продаж

За девять месяцев 2014 года коэффициент рентабельности продаж ОАО «Аэрофлот» был равен: ROS=3563/236698 =0,01 (1%).

Давайте рассчитаем ROS за 9 месяцев 2013 года.

ROS=17237/222353 =0,07 (7%)

Как видно, за год коэффициент ухудшился на 6% с 7% в 2013 до 1% в 2014.

Коэффициент рентабельности продаж. Норматив

Значение нормативного значения для данного коэффициента Крп>0. Если рентабельность продаж оказалась меньше нуля, то стоит серьезно задуматься над эффективностью управления предприятием.

Какой уровень коэффициента рентабельности продаж является приемлемым для России?

По данным РИА-рейтинг (за 2013 год) средние значения коэффициента рентабельности продаж по отраслям были следующие:

— добыча полезных ископаемых – 26%— сельское хозяйство – 11%— строительство – 7%

— оптовая и розничная торговля – 8%

Если у вас низкое значение коэффициента, то вам следует повысить эффективность управления предприятием через увеличение клиентской базы, роста оборачиваемости товаров, снижение стоимости товаров/услуг от субподрядчиков.

Жданов Василий, к.э.н.

Что такое рентабельность? Как рассчитать?

Анализ эффективности деятельности организации невозможен без учета показателей рентабельности. Показатель, характеризующий доходность деятельности или, по-другому, экономическую эффективность – это и есть понятие рентабельности.

Данный параметр демонстрирует то, насколько эффективно в компании используются имеющиеся экономические, трудовые, денежные и природные ресурсы.

Для некоммерческих структур рентабельность и является основным показателем эффективность работы, а в коммерческих подразделениях важны количественные характеристики, просчитанные с большей точностью.

Поэтому существует множество видов рентабельности: рентабельность производства, рентабельность продукции, рентабельность активов и т.д.

Ответить однозначно на вопрос как посчитать рентабельность невозможно, так как для каждого из видов существуют свои формулы.

Но, в общих словах, эти показатели можно сравнивать с показателями КПД, соотношением между понесенными затратами и полученной в итоге прибылью (отношением расходов к доходам). Бизнес, приносящий по итогам отчетных периодов прибыль, является рентабельным.

Показатели рентабельности необходимы для осуществления финансового анализа деятельности, выявления ее слабых сторон, планирования и проведения мер по увеличению эффективности производства.

Виды рентабельности разделяются на те, которые базируются на затратном подходе, подходе ресурсном или на подходе, характеризующим прибыльность продаж.

https://www.youtube.com/watch?v=a4Ih37LJ1Lc

Различные виды расчета рентабельности преследуют собственные задачи и используют множество разных бухгалтерских показателей (чистую прибыль, себестоимость продукции, коммерческих или управленческих расходов, прибыль от реализации и т.д.).

Рентабельность основной деятельности

Относится к затратным показателям, характеризует эффективность не только основной деятельности компании, но и работ, связанных со сбытом продукции. Позволяет провести оценку получаемого на 1 затраченный рубль объема прибыли.

При этом учитываются затраты, связанные с непосредственным производством и реализацией профильной продукции.

Рассчитывается как соотношение между прибылью от реализации и суммой себестоимости продукции, в которую входят:

- себестоимость проданных товаров, работ, продукции или услуг;

- себестоимость коммерческих расходов;

- себестоимость управленческих расходов.

Характеризует способность организации к самостоятельному покрытию расходов прибылью. Расчет рентабельности предприятия применяется для оценки эффективности его работы и высчитывается по формуле:

Род = Прп /З,

Где З – затраты, а Прп – прибыль, полученная от реализации.

При подсчетах не учитывается время, прошедшее между производством и реализацией.

Рентабельность оборотных активов

Рентабельность оборотных (иначе – мобильных, текущих) активов показывает прибыль, получаемую организацией с каждого, вложенного в оборотные активы, рубля и отражает эффективность использования этих активов.

Определяется как соотношение между чистой прибылью (т.е. оставшейся после налогообложения) и оборотными активами. Этот показатель предназначен для отражения возможностей организации по обеспечению достаточного объема прибыли в отношении к используемым оборотным средствам.

Чем данное значение выше, тем оборотные средства используются эффективнее.

Вычисляется по формуле:

Робщ = Чп/Оа, где

Робщ – общая рентабельность, чистая прибыль – Чп, а Оа – стоимость оборотных активов.

Внутренняя норма рентабельности

Критерий, используемый для вычисления эффективности инвестиций. Этот показатель позволяет оценить целесообразность вложения средств в инвестиционные проекты и демонстрирует определенную ставку дисконта, с которой чистая стоимость средств, предполагаемых в будущем, будет равна нулю.

Под этим понимается минимальная норма рентабельности, когда исследуемый инвестиционный проект предполагает, что желаемая по минимуму норма прибыли или стоимость капитала компании будет превышать меньший показатель внутренней рентабельности.

Данный метод вычисления очень не прост и связан с тщательными расчетами. При этом неточности, допущенные во время расчета, могут привести к окончательным неверным результатам.

К тому же при рассмотрении инвестиционных проектов учитываются и другие факторы, к примеру, валовая рентабельность. Но именно на основании расчета внутренней нормы рентабельности предприятие принимает решения инвестиционного характера.

Рентабельность основных средств

Наличие прибыли, как абсолютного показателя, не всегда позволяет получить полную картину эффективности работы предприятия. Для более точных выводов анализируются показатели относительные, показывающие эффективность конкретных ресурсов.

Процесс работы некоторых предприятий зависит т определенных основных средств, поэтому для общего повышения эффективности деятельности, необходимо вычислять и рентабельность основных средств.

Подсчет проводится по формуле:

Рос = Чп/Ос, где

Рос – рентабельность основных средств, Чп- чистая прибыль, Ос – стоимость основных средств.

Этот показатель позволяет получить представление о том, какая часть чистой прибыли приходится на единицу стоимости основных средств организации.

Расчет рентабельности продаж

Показатель, отражающий чистую прибыль в общей выручке, демонстрирует финансовую результативность деятельности. Финансовым результатом в расчетах могут выступать различные показатели прибыли, это приводит к существованию нескольких вариаций показателя. Чаще всего это: рентабельность реализации по валовой прибыли, по чистой прибыли и операционная рентабельность.

https://www.youtube.com/watch?v=JcZGETKRL_Y

что такое формула рентабельности продаж. Найдите ответ в этой статье.

Как рассчитать формулу рентабельности вы узнаете здесь: https://www.russtartup.ru/kak-sozdat-svoj-biznes/buhgalteriya-2/formula-rentabelnosti-vse-chto-nuzhno-znat.html

Как определить формулу рентабельности производства можно узнать из статьи >>

Формулы расчетов рентабельности продаж

По валовой прибыли: Рпвп = Вп/В, где Вп – валовая прибыль, а В – выручка.

Валовая прибыль – это разница между выручкой, полученной от продаж и себестоимостью продаж.

По чистой прибыли: Рчп = Чп/В, где Чп – чистая прибыль, а В – выручка.

Операционная рентабельность: Ор = EBIT/В, где EBIT – подсчитанная до налогов и вычетов прибыль, а В – выручка.

Оптимальное значение рентабельности продаж зависит от отраслевых и других особенностей предприятия.

Так в организациях, использующих длительный цикл производства, такая рентабельность будет выше тех компаний, которые работают с высоким оборотом, хотя их эффективность может быть одинаковой.

Эффективность реализации так же может показать рентабельность реализованной продукции, хотя она учитывает другие факторы.

Порог рентабельности

Имеет и другие названия: критический объем производства или реализации, критическая точка, точка безубыточности. Обозначает такой уровень деловой активности организации, при котором суммарные затраты и суммарные доходы равны друг другу. Позволяет определить запас финансовой прочности организации.

Вычисляется последующей формуле:

Пр = Зп/Квм, где

Пр – порог рентабельности, Зп – постоянные затраты, а Квм – коэффициент валовой маржи.

В свою очередь коэффициент валовой маржи высчитывается другой формулой:

Вм = В – Зпр, где Вм –валовая маржа, В – выручка, а Зпр – переменные затраты,

Квм = Вм/В.

Предприятие несет убытки при объеме продаж ниже порога рентабельности и получает прибыль, если этот показатель выше порога. Стоит отметить, что при повышении объема продаж постоянные затраты на единицу продукции уменьшаются, а переменные остаются прежними. Порог рентабельности может подсчитываться и для отдельных видов услуг или продукции.

Рентабельность затрат

Характеризует окупаемость затрачиваемых на производство средств, показывает прибыль, получаемую с каждого вложенного в производство и реализацию рубля. Используется для оценки эффективности трат.

Рассчитывается как соотношение между величиной прибыли и суммой расходов, принесших эту прибыль. Такие расходы считаются декапитализированными, списанными с актива баланса, представленными в отчете.

Показатель рентабельности затрат высчитывается следующим образом:

Рз = П/Др, где П – прибыль, а Др – декапитализированные расходы.

Надо отметить, что расчет показателей рентабельности затрат демонстрирует только степень окупаемости расходов, затраченных на конкретные направления, но не отражает отдачи от вложенных ресурсов. Эту задачу выполняют показатели рентабельности активов.

Факторный анализ рентабельности

Является одной из частей финансового анализа и, в свою очередь, разделяется на несколько моделей, из них наиболее часто используются аддитивные, мультипликативные и кратные.

Сущность построения таких моделей – создание математической зависимости между всеми исследуемыми факторами.

Аддитивные применяются в случаях, когда показатель будет получен как разность или сумма результирующих факторов, мультипликативные – как их произведение, а кратные – когда для получения результата факторы делятся друг на друга.

Комбинации этих моделей дают комбинированные или смешанные модели. Для полноценного факторного анализа рентабельности создаются многофакторные модели, в которых используются различные показатели рентабельности.

Формула рентабельности продаж: по балансу, по чистой, валовой и операционной прибыли EBIT

Показатель рентабельности является крайне важным для анализа эффективности деятельности предприятия в конкретном периоде. Рентабельность в общем виде отражает отношение одного показателя к другому.

Рентабельность продаж отражает результативность деятельности предприятия в отчетном периоде. Для средне- и долгосрочного планирования данный показатель не подходит.

Рентабельность продаж отражает какую долю в выручке (доходе) предприятия занимает прибыль. Традиционно рассчитывают долю чистой прибыли в выручке, но для решения конкретных практических задач возможно найти долю валовой, балансовой и других видов прибыли в выручке.

По валовой прибыли

Рентабельность продаж по валовой прибыли называется GrossProfitMargin и находится как отношение валовой прибыли к выручке. Такую рентабельность называют валовой рентабельностью продаж.

GPM=ВП/TR,

где ВП – валовая прибыль, TR– выручка. Данная рентабельность отражает сколько копеек валовой прибыли содержится в одном рубле выручки.

https://www.youtube.com/watch?v=V4WmC_2lxrI

Показатель валовой прибыли обозначен в отчете о финансовых результатах. Значение валовой прибыли можно найти по формуле:

ВП=TR-TC,

где TC– полня себестоимость.

Выручка находится как произведение цены (P — price) на объем продаж (Q– quantity):

TR=P*Q.

По операционной прибыли EBIT

Рентабельность продаж по операционной прибыли называется Return on Sales и находится как отношение операционной прибыли к выручке (объему продаж в стоимостном выражении – TR – Total Revenue). Рентабельность продаж по операционной прибыли называют операционной рентабельностью продаж.

ROS=EBIT/TR,

где EBIT – операционная прибыль (Earnings before Interests and Taxes), TR – выручка. Данная рентабельность отражает сколько копеек операционной прибыли содержится в одном рублей выручки.

Величину операционной прибыли необходимо рассчитывать на основе статей отчета о финансовых результатах по формуле:

EBIT = строка 2300 «Прибыль (убыток) до налогообложения» + строка 2330 «Проценты к уплате».

Операционная прибыль является промежуточным показателем между прибылью от продаж и чистой прибылью.

Рентабельность продаж — формула по балансу

Показатель рентабельности продаж можно рассчитать по данным баланса по формуле:

РП = прибыль (убыток) от продаж / выручка (нетто) от продаж

РП = строка 050 / строка 010 ф. №2,

где строка 050 – прибыль/убыток от продаж (в форме №1 – балансе предприятия), строка 010 – выручка (нетто) от продаж (в форме №2 – отчете о финансовых результатах).

РП = строка 2200 / строка 2110,

где строка 2200 – прибыль/убыток от продаж, строка 2110 – выручка от продаж.

Рентабельность продаж, рассчитываемая по данным бухгалтерской отчетности, отражает долю прибыли от продаж в выручке предприятия.

Чистая рентабельность продаж

Чистая рентабельность продаж называется также рентабельностью продаж по чистой прибыли называется Net Profit Margin и находится как отношение чистой прибыли к выручке (объему продаж в стоимостном выражении – TR – Total Revenue). Данная рентабельность отражает сколько копеек чистой прибыли содержится в одном рубле выручки.

NPM=ЧП/TR,

где ЧП – чистая прибыль, TR – выручка. Оба показателя можно найти в отчете о финансовых результатах. Чистую прибыль и выручку можно рассчитать самостоятельно.

TR=P*Q,

P – цена (price), Q – число реализованных единиц продукции (объем продаж — quantity).

ЧП=TR-TC-ПрР+ПрД-Н,

где чистая прибыль находится как выручка за вычетом полной себестоимости (TC – Total cost), прочих расходов, суммы налогов и прибавлением прочих доходов. Прочие доходы и расходы зависят от неосновной деятельности предприятия – это курсовые разницы, покупка/продажа ценных бумаг, участие в деятельности других предприятий через уставный капитал и т.д.

Рентабельность продаж необходимо рассчитывать для анализа доли различных видов прибыли в выручке. Данный показатель в расчете на несколько периодов позволяет выявить динамику прибыли и оперативно внести изменения в деятельность для улучшения показателей рентабельности.

Четких нормативных значений для рентабельности продаж не существует – нормативное значение показателя во многом зависит от специфики деятельности.

— рентабельность продаж: формула, пример расчета и анализа

(36 голос., 4,80 из 5)