Налоговые проверки разделяются на два типа: камеральные и выездные. Разница заключается в способе проведения проверки.

Камеральная налоговая проверка проводится по месту нахождения налогового органа, то есть к предпринимателю налоговики не выезжают. Это регулярная проверка, которая осуществляется каждый раз, как только предприниматель сдал налоговую отчетность. Она может длиться до 3 месяцев после окончания отчетного периода.

Во время проведения «камералки» инспекторы проверяют сам факт сдачи или несдачи отчетности, правильность ее заполнения, точность расчетов и достоверность представленных сведений. Если вы правильно заполняете отчетность и своевременно ее представляете, то налоговики никаких претензий не предъявят.

Поэтому о проведении камеральной налоговой проверки вы можете никогда не узнать — о ее начале и завершении налоговики не информируют.

Однако при необходимости налоговики могут запросить пояснения по исчислению налога или дополнительные документы, подтверждающие ваши расходы. Такие сведения нужно будет предоставить проверяющим в пятидневный срок. Это случится, если ваши ошибки привели к недоплате налогов.

Если вы не сможете внятно ответить налоговикам на требование пояснений или представить документы по расходам, то в течение 10 дней после окончания «камералки» инспекторы вынесут постановление о привлечении вас к ответственности. А впоследствии вышлют вам требование об уплате недоимки, пеней и штрафов.

Получать требования из ИФНС и отправлять запрошенные документы через интернет

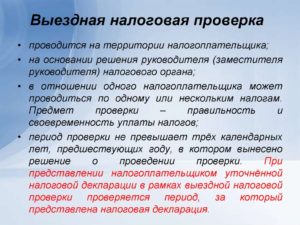

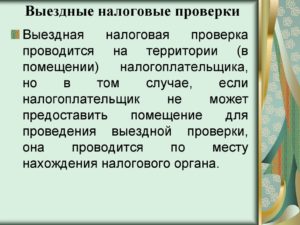

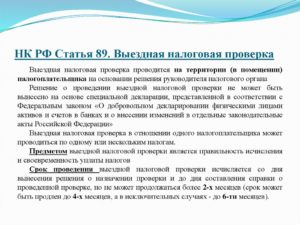

Выездная налоговая проверка проводится на территории (в помещении) предпринимателя на основании решения руководителя ил заместителя руководителя налогового органа.

Выездная проверка может охватывать только последние три года деятельности предпринимателя. Повторные проверки по одному и тому же налогу в течение года не допускаются.

Длится проверка должна не более двух месяцев, за исключением нескольких случаев:

- когда у индивидуального предпринимателя есть обособленное подразделение;

- когда в ходе проверки выясняются другие нарушения, требующие дополнительной проверки;

- когда налогоплательщик затягивает сроки представления документов, необходимых для проведения выездной проверки;

- при возникновении форс-мажорных обстоятельств.

Во время выездной проверки инспекторы проверяют правильность исчисления и уплаты одного или нескольких налогов. При этом предприниматель обязан обеспечить доступ к учетным документам по этим налогам.

Кроме того, в ходе выездной ревизии инспекторы могут назначить различные контрольные мероприятия, такие как вызов свидетеля, осмотр помещения, выемка документов и предметов, экспертиза и проч. Каждое из этих мероприятий имеет свои особенности (см.

«Ожидаем выездную проверку: к чему готовиться и как себя обезопасить»).

По завершении проверки инспектор должен составить специальную справку, где указывается предмет проверки и ее сроки. На основании справки инспекция составит в двух экземплярах акт проверки, где укажет все выявленные нарушения и предложения по их устранению. Дальше в течение двух недель вы можете обжаловать результаты проверки.

- Нарушение сроков сдачи налоговой отчетности

- Грубое нарушение правил учета доходов и расходов

- Неуплата налогов

- Непредставление документов по требованию

- Нарушение правил работы с кассовой техникой

- Невыполнение обязанностей налогового агента

- Проверка индивидуального предпринимателя налоговой после закрытия ИП

- На каких условиях может проводиться проверка после закрытия ИП

- Какого типа ревизии предусматриваются после закрытия

- Оформление результатов ревизии

- В каких случаях стоит ждать налоговую проверку

- Нормативная база

- Скромные суммы налоговых платежей

- Нескончаемые убытки в отчётности

- Большие суммы налоговых вычетов

- Расходы растут быстрее, чем доходы

- Низкий уровень зарплаты сотрудников

- Приближение к максимальным показателям специальных налоговых режимов

- Незначительная разница между суммами расходов и доходов

- Заключение договоров без последующей выгоды

- Отсутствие пояснений в ответ на запрос из налоговой

- Неоднократное изменение места нахождения фирмы

- Уровень рентабельности фирмы существенно ниже уровня рентабельности всей отрасли

- Высокий уровень налоговых рисков

- Выводы

- Проверка ИП налоговой инспекцией

- Как проводится проверка ИП налоговой инспекцией?

- Плановые налоговые проверки ИП

- Камеральная налоговая проверка ИП

- Выездная налоговая проверка ИП

- Документы ИП для проверки налоговой инспекцией

- Налоговая проверка при закрытии ИП

- Налоговая проверка после закрытия ИП

- Как себя вести во время налоговой проверки?

- Результаты налоговой проверки ИП

- Мораторий на плановые проверки в 2021 году

- Тоже может быть полезно:

- Налоговая проверка ИП в 2021 году: выездная, камеральная

- Виды проверок

- Камеральная проверка

- Выездная проверка

- Как избежать

- Плановые проверки

- Внеплановые проверки

- После закрытия ИП

- Как вести себя во время налоговой проверки:

Нарушение сроков сдачи налоговой отчетности

Предпринимателю, который опоздал со сдачей налоговой декларации, грозит штраф в размере 5 процентов от неуплаченной в срок суммы налога за каждый полный или неполный месяц просрочки, но не более 30 процентов от указанной суммы и не менее 1 000 рублей (ст. 119 НК РФ). Если декларация в срок не сдана, но налог уплачен, то штраф составит только 1 000 рублей (п. 18 постановления Пленума ВАС РФ от 30.07.13 N 57, письмо Минфина России от 14.08.15 № 03-02-08/47033).

Кроме того при опоздании более, чем на 10 дней, налоговая инспекция может заблокировать все операции по банковским счетам предпринимателя (кроме обязательных платежей — алименты, выдача зарплаты работникам и др.) Блокировка со счета снимается на следующий день после подачи декларации.

Грубое нарушение правил учета доходов и расходов

За грубое нарушение правил учета доходов и расходов (ст. 120 НК РФ) налоговая инспекция оштрафует на сумму:

- 10 000 рублей за нарушения в течение одного налогового периода (квартала или года);

- 30 000 рублей, если правила нарушались дольше — два и более налоговых периода;

- 20% суммы неоплаченного налога, но не меньше 40 000 рублей, если из-за этого налог был занижен.

Под грубым нарушением правил учета доходов и расходов понимается, например, отсутствие первичных документов, систематическое (два раза и более в течение календарного года) несвоевременное или неправильное отражение хозяйственных операций и денежных средств (см также «Кассовая дисциплина у ИП: как предпринимателю работать с наличными деньгами»).

Неуплата налогов

За неуплату или неполную уплату налога предпринимателю грозит штраф в размере от 20 до 40 процентов от неуплаченной суммы налога (ст. 122 НК РФ). К этому добавятся пени за каждый день просрочки в размере 1/300 ставки рефинансирования. В настоящее время ставка рефинансирования приравнена к ключевой ставке и составляет 7,25 процента (см. «С 26 марта ключевая ставка понижена до 7,25%»).

Непредставление документов по требованию

Налоговая инспекция в ходе камеральных и выездных проверок может потребовать предоставить сведения о контрагенте предпринимателя. Например, первичные документы по сделкам. За невыполнение требования в названный срок предпринимателю грозит штраф в размере 10 000 рублей (п. 2 ст. 126 НК РФ).

Нарушение правил работы с кассовой техникой

По закону ИП должен использовать кассу, если принимает оплату от клиентов наличными или банковской картой. За нарушение правил предусмотрен штраф от 25% до 50% от непробитой по кассе суммы, но не меньше 10 000 рублей (ст. 14.5 КоАП РФ).

Невыполнение обязанностей налогового агента

В некоторых случаях индивидуальный предприниматель должен платить налог не за себя, а за другое лицо.

Например, предприниматель, который нанял сотрудники, должен платить НДФЛ с их зарплаты, а ИП, арендующий государственное имущество, должен платить НДС со стоимости аренды.

За невыполнение этих обязанностей предусмотрен штраф в размере 20 процентов от неперечисленного налога (ст. 123 НК РФ).

За предоставление недостоверных сведений налогового агента могут оштрафовать на 500 рублей за каждый документ с искаженной информацией (ст. 126.1 НК РФ).

Обратите внимание: недавно зарегистрированные предприниматели (или их бухгалтеры) могут в течение года бесплатно пользоваться специальной бухгалтерской программой для ИП. Это веб-сервис «Контур.

Эльба», который позволяет вести учет доходов и расходов, рассчитывать сумму фиксированных взносов и налоги при УСН и ЕНВД, готовить отчетность и сдавать ее через интернет.

Бесплатно работать в программе могут те ИП, с даты регистрации которых в качестве предпринимателя до регистрации в «Контур.Эльбе» прошло менее трех месяцев.

Проверка индивидуального предпринимателя налоговой после закрытия ИП

Многие предприниматели, решившие прекратить свой бизнес, не знают, может ли налоговая проверить ИП после закрытия.

Они полагают, что оформив ликвидацию своего дела, становятся свободными от каких-либо обязательств перед государством. Такая точка зрения является ошибочной.

Поэтому всем, кому придется столкнуться с подобной ситуацией, полезно будет знать, каким образом и на каких основаниях может быть осуществлена подобная проверка.

На каких условиях может проводиться проверка после закрытия ИП

Проверка индивидуального предпринимателя после того как он закроет свой бизнес основывается на требованиях п.1 ст. 23 НК РФ.

Согласно ему, лицо, занимавшееся предпринимательской деятельностью, должно хранить все документы, касающиеся уплаты налогов и бухгалтерского учета, на протяжении 4 лет после того, как ИП будет закрыто.

Именно такой срок давности установлен законодательством для выявления возможных нарушений и доначисления неуплаченных налогов и санкций. По истечении данного периода времени проводить проверку ФНС не имеет права.

https://www.youtube.com/watch?v=PltAzkxI26E

Налоговая инспекция предпринимателя, находящегося на упрощенной системе налогообложения часто проверяет с целью выявить неправомерность применения этой системы.

Если хорошо изучить все юридические нюансы процедуры закрытия ИП, то впоследствии можно и вовсе избежать проверок.

Поэтому предприниматель должен четко придерживаться всех прописанных в законе правил:

- собственноручно заполнить и подать в налоговую заявление о прекращении предпринимательской деятельности (форма Р26001);

- уплатить госпошлину;

- сдать все завершающие отчеты в налоговую, Пенсионный фонд и ФСС;

- уволить сотрудников (если есть) и осуществить все причитающиеся им выплаты.

Закон не требует при ликвидации предпринимательства закрывать банковский счет в обязательном порядке. Но лучше будет сделать это, закончив все операции по расчетам и разорвав договор на обслуживание.

При соблюдении вышеуказанных правил закрыть ИП можно в любое время.

Согласно ст. 113 Налогового кодекса, если правонарушение установлено по истечении трехгодичного срока после закрытия индивидуального предпринимательства, то это не влечет за собой никакой ответственности для лица, его совершившего.

Какого типа ревизии предусматриваются после закрытия

Проверки налоговой при закрытии ИП могут быть двух видов:

Камеральную проверку проходят все субъекты предпринимательской деятельности, которые являются физическими лицами. Для юридических лиц такой вид проверки не предусмотрен. Она может быть в интересах предпринимателя, так как в случае выявления переплат с его стороны, предусмотрена возможность вернуть эти суммы даже после закрытия ИП.

Сделать камеральную проверку налоговая может на таких основаниям:

- документам, которые являются подтверждением деятельности физического лица как индивидуального предпринимателя;

- документации по расчетам;

- налоговым декларациям.

Временные рамки осуществления камеральной проверки — 3 месяца со дня подачи документов. На основании декларации о доходах может быть осуществлена полная ревизия ИП.

Во время проведения ревизии сотрудниками ИФНС будут осуществляться:

- проверка факта ведения предпринимательской деятельности и подачи отчетности в налоговую и внебюджетные фонды;

- проверка правильности оформления документов и регулярности обязательных платежей;

- сверка показателей, содержащихся в отчетах предпринимателя с документацией налоговой инспекции.

В случае выявления расхождений сотрудниками ИФНС закрывшемуся предпринимателю будут начислены санкции, а недоплаченные налоги придется доплатить.

Если ИП хочет вернуть переплаченные суммы, а документы утеряны — он может составить соответствующий акт и, уплатив комиссию, запросить в налоговой восстановление данных.

Однако делать так целесообразно лишь в тех случаях, когда речь идет о значительной сумме.

Местом осуществления камеральной проверки предусматривается как фактический адрес физического лица-предпринимателя, так и налоговая инспекция, где он был зарегистрирован.

Выездные проверки могут быть ИП, в отличие от камеральных, не обязательным мероприятием. Но все, кто занимается индивидуальной деятельностью, должны иметь в виду, что налоговая служба имеет право осуществить их на протяжении 3 лет после закрытия ИП.

По времени выездная ревизия может растянуться до двух месяцев, но и это не предел. В определенных случаях ее сроки продлеваются до полугода.

Решение об этом может быть принято при таких обстоятельствах:

- Налоговики располагают сведениями о нарушениях совершенных ИП во время осуществления своей деятельности.

- Помещение, в котором должна осуществляться проверка, по каким-либо причинам недоступно.

- Если лицо, занимающееся предпринимательской деятельностью, не смогло предоставить все необходимые для ревизии документы в сроки, указанные ИФНС.

При осуществлении выездной проверки ИП все сроки и ревизии, которые были в предыдущие периоды, не учитываются.

https://www.youtube.com/watch?v=xaRQOFDj2sw

Пункт 2 ст. 89 Налогового кодекса РФ подразумевает, что ревизия будет проводиться по месту регистрации ИП. Если в силу каких-либо причин провести ее по указанному месту не представляется возможным, проверка может быть осуществлена в помещении налоговой инспекции.

При выездной проверке инспекторы имеют право запросить документы только за три предыдущих календарных периода. Требования предоставить сведения за более ранний срок являются незаконными.

В ходе проведения проверки сотрудники налоговой инспекции могут:

- запрашивать любые документы, имеющие отношение к деятельности закрытого ИП;

- опрашивать контрагентов ИП с целью получения дополнительных сведений о его деятельности;

- осматривать все помещения, где осуществлялась деятельность ИП;

- в случае возникновения сложных вопросов пользоваться услугами экспертов для их решения;

- изымать документы, не соответствующие действующему законодательству;

- проводить инвентаризацию;

- запрашивать и брать на рассмотрение документацию деловых партнеров ИП.

Подразделение ИФНС, которым будет проводиться проверка, обязано предупредить ИП о своем визите. Приходить домой к предпринимателю, не получив предварительно его согласия на это, ревизоры не имеют права.

Оформление результатов ревизии

После того, как проверка будет закончена, инспектор должен составить акт о ее результатах. Он составляется в двух экземплярах, один из которых передается предпринимателю, а другой остается у сотрудника налоговой.

По итогам проведенной инспекции налоговой службой могут быть приняты несколько вариантов решений:

- О начислении сумм для погашения задолженности по налогам.

- О расчете сумм финансовых санкций (штрафов и пени).

- О привлечении к ответственности (административной или уголовной).

Занятие предпринимательской деятельностью после ликвидации неофициально является серьезным нарушением. Оно может повлечь за собой уголовное преследование.

В случаях, когда будет установлено, что предприниматель находился на упрощенной системе налогообложения без надлежащих на то оснований, его обяжут выплатить все налоги за период деятельности на общих основаниях, а также начислят пеню.

В случае несогласия с выводами ревизоров предприниматель в самом акте должен изложить свои возражения по сути выявленных нарушений и передать их сотрудникам налоговой службы.

Следует иметь в виду, что в законодательстве подразумевается, что возражения, обозначенные в акте проверки и обжалование ее результатов — это две отдельные процедуры. Плательщик налогов имеет право прибегать к ним независимо одна от другой. После завершения проверки и составления акта он имеет право обжаловать ее выводы в течение 14 дней.

Налоговая проверка — серьезное мероприятие. Чтобы она не стала для предпринимателя тяжким испытанием, необходимо тщательно вести бухгалтерскую документацию и вовремя уплачивать все налоги.

Особое внимание следует обратить на платежи в бюджетные фонды. Их нужно осуществлять даже в тех случаях, когда это будет идти в убыток предприятию.

Даже в случае отсутствия доходов за отчетный период, лучше сдать в налоговую нулевую декларацию.

Это сведет к минимуму возможные вопросы со стороны инспектора и позволит завершить свою предпринимательскую деятельность без дополнительных санкций со стороны государства.

В каких случаях стоит ждать налоговую проверку

Налоговики не спят. Сегодня всё хорошо, но уже через месяц они могут заявиться в офис и испортить вам нервы. Неприятно осознавать это, но приходится смотреть правде в глаза.

Однако служащие ФНС не всесильны, они не могут нагрянуть вдруг и без всякого повода. Так когда ждать налоговую проверку? Есть ли план или определённые критерии, по которым можно судить о её приближении?

Нормативная база

Критерии действительно есть, и их двенадцать. Ещё в 2007 году ФНС опубликовала Концепцию системы планирования выездных налоговых проверок. В этом акте перечислены те факторы, на которые налоговая инспекция обращает внимание в первую очередь. Список открытый, и ознакомиться с ним может любой предприниматель.

Решение о проведении проверки выносится по простому алгоритму:

- налоговики «прогоняют» фирму по каждому из критериев и устанавливают, насколько компания им соответствует;

- все обнаруженные таким образом нарушения суммируются;

- если их количество превышает допустимый (по мнению инспекторов) предел, отделение ФНС назначает проверку.

Здесь мы разъясним, о чём именно говорится в положениях Концепции и что подразумевается.

Скромные суммы налоговых платежей

Это первый и наиболее очевидный критерий. Если вы платите налоговикам меньше, чем ваши конкуренты в той же отрасли (в среднем), то вами обязательно заинтересуются. Средний уровень налоговой нагрузки рассчитывается на основании двух показателей:

- оборота по определённому виду коммерческой деятельности (в соответствии с данными Росстата);

- суммы уплаченных налогов.

Важный совет предпринимателям: не тратьте своё время, даже на простые рутинные задачи, которые можно делегировать. Перекладывайте их на фрилансеров «Исполню.ру». Гарантия качественной работы в срок или возврат средств. Цены даже на разработку сайтов начинаются от 500 рублей.

Если разница между средними и вашими показателями достаточно велика – проверка рано или поздно придёт. Значение «достаточной величины», увы, не регулируется законодательно и зависит только от мнения служащих ИФНС.

Нескончаемые убытки в отчётности

Если ваша фирма сдаёт «убыточные» декларации более двух лет подряд, её теоретически могут включить в план проверок. Однако практика показывает, что всё не так страшно.

Во-первых, «новорожденные» компании почти всегда показывают убыток в течение нескольких периодов, и налоговики это знают.

Во-вторых, инспекторы понимают, что серьёзных отчислений с такой компании всё равно не получить – да, декларацию можно сфабриковать, но едва ли разница между заявленным и фактическим балансом будет существенной. Тратить время на такую фирму служащим ФНС попросту неинтересно.

https://www.youtube.com/watch?v=uefamw3uY9I

Однако это не означает, что налоговики не предпримут никаких мер. Вас вполне могут вызвать в отделение налоговой на заседание специальной комиссии. Там вам придётся убедительно обосновать столь плачевное положение дел и подтвердить свои доводы документально (по возможности). Расскажите о снижении цен на рынке, об увеличении закупочной стоимости – и вас наверняка поймут и простят.

Большие суммы налоговых вычетов

Нехорошо, когда по НДС вычеты за последний год превышают 89 % от общей суммы налога по налоговой базе. Вот этот критерий гораздо серьёзнее второго – налоговики относятся к заявляющим вычеты плательщикам с подозрением. Правда, одно это нарушение вряд ли станет поводом для проведения проверки, но на комиссию вас наверняка вызовут.

Расходы растут быстрее, чем доходы

Несоответствие темпа увеличения расходов темпу роста доходов привлекает внимание ФНС. Налоговики будут смотреть на налог на прибыль фирмы. Если прибыль увеличивается, а соответствующий налог уменьшается, вам придётся объясниться (как минимум). По данному критерию учитываются только расходы и доходы от реализации товаров или услуг.

Низкий уровень зарплаты сотрудников

Здесь учитывается размер среднемесячной зарплаты ваших работников и средний уровень выплат по данной отрасли в регионе. Предположим, вы – владелец парикмахерской, и ваши работники получают 25 тыс. рублей в месяц.

Налоговики смотрят, сколько платят своим сотрудникам владельцы других парикмахерских, салонов красоты и прочих подобных учреждений. Выясняется, что у конкурентов средняя отметка выплат достигает 30 тыс. рублей. Вас вызывают на заседание комиссии.

Членам комиссии можно привести, например, следующие доводы:

- у ваших работников расширенный соцпакет, с лихвой покрывающий жалкие 5 тысяч разницы;

- парикмахерская переживает не лучшие времена, поэтому з/п пришлось временно сократить.

Не забудьте позаботиться о документальном подтверждении. В идеале нужно постоянно мониторить средний уровень зарплат по вашему виду деятельности. Для этого можно использовать несколько источников статистических данных:

- официальный региональный сайт Росстата;

- сборники экономико-статистических материалов Росстата (эти сборники можно найти как в электронном, так и в печатном виде);

- сайты территориальных отделений ИФНС.

Можно просто прийти в ближайшее отделение Росстата или ФНС и подать запрос на получение данных о средней заработной плате. Аналитика не бывает излишней – особенно когда ждёшь налоговую проверку.

Приближение к максимальным показателям специальных налоговых режимов

Если вы применяете специальный режим налогообложения (не принципиально, какой именно), не допускайте приближения показателей к предельному значению менее, чем на 5 %. Два таких нарушения за налоговый период – и в ФНС загорится «красная лампочка». Вдруг вы искусственно подгоняете результаты своей коммерческой деятельности, чтобы остаться на той же УСН и не переплачивать?

Незначительная разница между суммами расходов и доходов

Этот критерий применяется в основном к ИП. Когда по итогам календарного года сумма расходов превышает 83 % процента от суммы доходов, налоговые инспекторы начинают подозрительно щуриться. Налогообложению должны подлежать не менее 17 %, таково требование налогового законодательства.

Заключение договоров без последующей выгоды

Вы заключили несколько договоров с контрагентами (перекупщиками, посредниками и т.д.) без разумных и очевидных экономических причин. Условия этих договоров не предусматривают никакого (или практически никакого) профита для вас. По сути, заключение таких сделок не было обусловлено деловой целью. Какой вывод сделает ФНС?

Использование незаконных схем – это одно из самых тяжких налоговых правонарушений, поэтому за вас возьмутся всерьёз. Вероятность проведения выездной проверки угрожающе возрастёт.

Как правило, ситуация со «странными» договорами складывается из-за систематического использования агентов-посредников, которые ищут покупателей и оказывают другие подобные услуги.

Особенно плохо, если в качестве агентов вы привлекаете фирмы-однодневки. Не то чтобы посредники были вне закона, но вам придётся объяснить, почему вы не ищете покупателей сами.

Впрочем, найти подходящие отговорки – не проблема:

- можно сказать, что для поиска клиентов нужны уникальные качества, знания и навыки, которых у вас нет;

- если клиенты находятся слишком далеко от вас – упирайте на неудобство удалённого привлечения.

Кстати, налоговики обязательно будут искать взаимосвязь между участниками сделок. Если они отыщут взаимозависимость между компаниями, участвующими в цепочке финансовых операций, то шансы попасть под выездную проверку увеличатся ещё на порядок.

Чтобы обезопасить себя, следует при выстраивании цепочек движения товара и привлечения посредников «отпиарить» ясный и очевидный экономический смысл этих действий.

Не забудьте подготовить документы, которые убедительно подтвердят ваши аргументы и доводы.

Отсутствие пояснений в ответ на запрос из налоговой

В ходе камеральной проверки служащие ФНС могут обнаружить ряд нарушений:

- ошибки в сданных налоговых декларациях;

- противоречия или неточности в предоставленных сведениях;

- и т. д.

В этих случаях налоговики обязаны потребовать объяснений, а вы должны предоставить все запрашиваемые пояснения в письменном виде. На это закон отводит вам 5 рабочих дней. Если вы вовремя не предоставите пояснения (или не внесёте требуемые изменения в документы), дело может дойти до выездной проверки.

Неоднократное изменение места нахождения фирмы

При изменении места нахождения налогоплательщик должен сняться с учёта в одном отделении ФНС и встать на учёт в другой. Неопытные предприниматели часто прибегают к такому способу, чтобы избежать выездной проверки. Способ плохой, поскольку нередко реализуется следующий сценарий:

- налоговая инспекция узнаёт о коварном плане налогоплательщика, в течение 7 дней принимает решение о проведении проверки и вручает соответствующее уведомление руководителю фирмы;

- проверка проводится, даже если фирма уже стоит на учёте в другом органе ФНС.

Предположим, вы окажетесь оперативнее налоговиков и успеете сменить юридический адрес до вынесения решения. Поможет ли это вам? Увы, нет. Инспекторы, напав на след злостного уклониста, обратятся с просьбой о проведении проверки в то отделение, где вы встали на учёт. Ваше поведение будет расцениваться как крайне подозрительное, поэтому ВНП избежать не удастся.

Уровень рентабельности фирмы существенно ниже уровня рентабельности всей отрасли

Уровень рентабельности вашей компании определяется по данным бухгалтерской отчётности, а аналогичный параметр всей отрасли (вида деятельности) – по статистическим сведениям. Если ваша рентабельность на 10 % ниже, это плохо. Критерий можно отнести к дополнительным – причин низкой рентабельности может быть много – но пренебрегать им не стоит. Собственно, налоговики и не пренебрегают.

Высокий уровень налоговых рисков

Многие способы ведения коммерческой деятельности с высоким налоговым риском направлены на неправомерное получение налоговой выгоды. Есть несколько факторов, из-за которых налоговый риск растёт:

- при заключении сделок контрагенты не предоставляют контактные данные своих руководителей или уполномоченных лиц;

- нет документального подтверждения полномочий руководителей или уполномоченных лиц контрагентов;

- отсутствует информация о местонахождении контрагента, его производственных, складских помещений;

- нет сведений о способах получения информации о контрагенте (ни сайта, ни рекламы, ни рекомендаций);

- не установлен факт регистрации контрагента в ЕГРЮЛ.

На основании этих признаков налоговые инспекторы отнесут вашего контрагента к числу проблемных. В результате будут поставлены под сомнение все ваши сделки с ним. Кстати, есть и ещё более грозные симптомы, свидетельствующие о дополнительном повышении рисков:

- проблемный контрагент является посредником;

- в договорах содержатся необычные условия (например, отсутствие предоплаты при поставке крупных партий товара, отсутствие гарантий, расчёты через третьих лиц или с длительной отсрочкой платежа и т. д.);

- растёт задолженность плательщика, но поставки в его адрес продолжаются, а меры по взысканию задолженности не применяются;

- выдаются или получаются займы без обеспечения, покупаются или продаются неликвидные векселя;

- срок погашения обязательств превышает 3 года;

- большая часть расходов налогоплательщика относится к сделкам с проблемными контрагентами.

Снизить или ликвидировать риски можно следующими способами:

- при расчете налоговой базы за период исключить из расходов операции по сомнительным сделкам;

- подать уточнённые таким образом налоговые декларации и сопроводить их Пояснительной запиской;

- сообщить налоговикам о предпринятых для снижения рисков мерах.

Выводы

Налоговая служба регулярно проверяет фирмы на соответствие каждому из 12 критериев. Информация в ФНС поступает от банков, гос. органов, контрагентов… Словом, скрыть что-то серьёзное довольно трудно.

https://www.youtube.com/watch?v=jzfET_ch8WI

Если ваша фирма попадает под один или два из перечисленных критериев, не стоит разворачивать лихорадочную деятельность и жечь все бумаги. В 90 % случаев всё обойдётся малоприятной, но вполне безобидной беседой с инспекторами ФНС. Исправьте нарушения (хотя бы формально) и не беспокойтесь.

А вот если вы провели анализ деятельности своей фирмы и поняли, что нарушений слишком много – приступайте к глобальному переустройству. Иногда налоговая может молчать месяцами и годами, а затем внезапно прислать вам «письмо счастья». Сюрпризы такого рода часто оборачиваются катастрофой.

Не забывайте про ещё один важный момент. Все упомянутые выше критерии служат лишь для определения того, будет ли включена компания в план выездных налоговых проверок.

Однако ведь есть ещё и внеплановые! Поводом для неожиданного визита налоговиков вполне могут стать жалобы недовольных клиентов или порочащие вас сведения из МВД. И когда нужно ждать налоговую проверку в таких случаях? Правильно, в любой день.

Не допускайте такого развития событий. Ведите дела аккуратно, без злоупотреблений, и всё будет хорошо.

Проверка ИП налоговой инспекцией

Процедура проверки налоговой отчетности, а также правильность ведения бухгалтерского учета и своевременность внесения налоговых взносов является главным инструментом контроля ФНС за соблюдением действующих норм налогового законодательства РФ.

В связи с этим, каждому индивидуальному предпринимателю необходимо знать, что такое проверка ИП налоговой инспекцией. Эта информация позволит подготовиться к проверкам, как следует. В нашей сегодняшней публикации мы рассмотрим виды и особенности налоговых проверок индивидуальных предпринимателей, а также дадим рекомендации о том, как себя вести во время налоговой проверки.

Как проводится проверка ИП налоговой инспекцией?

Нужно отметить, что порядок проведения налоговых проверок юридических лиц и индивидуальных предпринимателей практически не отличается. В первую очередь, налоговая проверка ИП направлена на осуществление первичного и камерального контроля сдаваемой налоговой отчетности, включая выездные проверки предпринимателей.

Налоговые проверки ИП можно разделить на такие виды:

- Плановые налоговые проверки ИП (проводятся в соответствии с принятым заранее ежегодным планом).

- Внеплановые (проводятся с целью контроля устранения выявленных при предыдущей проверке замечаний или при получении ФНС информации о несоблюдении ИП действующего законодательства).

Плановые налоговые проверки ИП

План проверок ИП можно найти на официальном сайте ФНС. Там содержится информация обо всех индивидуальных предпринимателях в текущем году, с указанием точной даты проверки. Т. е. у ИП всегда есть возможность подготовится к визиту инспектора, вовремя устранив все возможные нарушения.

Так же на сайте Генеральной прокуратуры по ссылке proverki.gov.ru, достаточно ввести ИНН организации или ИП, и программа выдаст информацию о том, ждать ли вам гостей из налоговой, а также дату начала проверки.

В обязанности ФНС перед проведением налоговой проверки ИП входит уведомление предпринимателя о факте предстоящей проверки. ФНС сообщает ИП, что именно будет проверяться.

В статье 21 Налогового кодекса РФ есть требование, в соответствии с которым руководитель организации или индивидуальный предприниматель должны присутствовать во время проведения налоговой проверки.

В случае если ИП не имеет возможности присутствовать при проверке, он оповещает ФНС заранее и предлагает перенести проверку на другую дату.

Стоит обратить внимание на то, что проверяемый период деятельности предпринимателя не может превышать трехлетний срок.

https://www.youtube.com/watch?v=oDDYnvMY5JE

В соответствии с действующим законодательством, повторная проверка одного и того же налога в течение одного года не может быть проведена.

Камеральная налоговая проверка ИП

Камеральная налоговая проверка ИП — процедура повторного контроля сданной индивидуальным предпринимателем отчетности. Данная проверка является регулярной.

Суть проверки состоит в том, что инспектор самостоятельно выявляет факт сдачи отчетности ИП (декларации и тому подобные отчеты).

После этого он контролирует содержимое отчетности на предмет правильности сделанных предпринимателем расчетов по налогам.

Инспектор также проверяет корректность заполнения документов и достоверность предоставляемых данных. При отсутствии нарушений в ходе проверки, ИП даже не узнает о факте ее проведения.

Камеральная проверка проводится не более чем 3 месяца, с даты предоставления отчетности в ИФНС. Если ИП предоставляет корректирующий отчет, то камеральная проверка по предыдущему отчету прекращается и начинается новая камеральная проверка с даты предоставления корректирующего отчета.

Во время проведения камеральной проверки работник налоговой определяет:

- имеется или нет нарушение срока сдачи отчетности;

- правильность заполнения отчета;

- достоверность данных, указанных в отчете.

В случае если камеральная налоговая проверка ИП выявила нарушения, то направляется уведомление о факте проведения проверки ИП и о нарушениях. Инспектор оповещает о сроках устранения выявленных нарушений.

Налоговый орган может уведомить налогоплательшика о выявленных нарушениях или запросить дополнительную информацию одним из следующих способов:

- ИП лично (или представителю);

- через курьера;

- посредством почтовых услуг (заказным письмом с уведомлением);

- посредством электронного документооборота.

ИП, в свою очередь, должен в течение 5-ти дней может предоставить первичную документацию, подтверждающую его правоту или устранить нарушения. После этого, предприниматель предоставляет в ФНС документы, которые подтверждают факт исправления нарушений.

Выездная налоговая проверка ИП

Как показывает практика, если индивидуальный предприниматель сдает налоговую отчетность в определенные законодательством сроки и производит правильные расчеты, то ему не назначается выездная налоговая проверка.

Выездная налоговая проверка может применяться при обнаружении нарушений в деятельности ИП.

Процедура проведения выездной налоговой проверки предполагает не только контроль сданной отчетности, но и всей хозяйственной деятельности, которую осуществляет индивидуальный предприниматель.

В ходе выездной проверки контролю подлежат:

- финансово-хозяйственная деятельность ИП в целом;

- отдельные сферы (применение ККТ или организация операций с наличными денежными средствами).

Для проведения выездной налоговой проверки на предприятие (в офис) ИП выезжает группа налоговых инспекторов. Ревизия может проводиться в срок до двух месяцев.

ИП обязан предоставить инспекторам рабочее место (помещение) и создать условия для проведения проверки.

В случае, когда у ИП нет офиса, проверка осуществляется в помещении ФНС. Предприниматель предоставляет проверяющим инспекторам всю необходимую для проведения проверки документацию.

В общем случае ревизия может проводиться в срок до двух месяцев. Выездная налоговая проверка ИП может длиться до полугода в следующих случаях:

- выявления нарушений, требующих дополнительной проверки;

- нарушение ИП сроков предоставления документации для проверки;

- при наличии у ИП одного (нескольких) обособленных подразделений;

- при возникновении чрезвычайных происшествий (пожар, потоп или кража).

Документы ИП для проверки налоговой инспекцией

Инспектор, проводящий проверку, может потребовать от индивидуального предпринимателя предоставления следующих документов:

- свидетельство о регистрации ИП;

- бухгалтерская отчетность;

- налоговая отчетность (за период, который подлежит проверке);

- кассовые документы;

- лицензия (если ИП занимается лицензированным видом деятельности;

- банковские документы.

Налоговая проверка при закрытии ИП

Налоговая проверка при закрытии ИП не является обязательной процедурой. И далеко не всегда сотрудники налогового органа проводят проверки ИП, подавших заявление на закрытие. Тем не менее, такая возможность не исключается.

Налоговая инспекция имеет право назначить выездную налоговую проверку индивидуального предпринимателя, находящегося в стадии аннулирования государственной регистрации в качестве ИП.

При этом время проведения и предмет предыдущей проверки значения не имеют.

Налоговая проверка после закрытия ИП

Проведение налоговых проверок возможно даже после прекращения ИП своей деятельности (снятия с регистрации). Предприниматель может ожидать проверку в течение трех лет с момента прекращения деятельности.

Напомним, что после прекращения деятельности и аннулирования государственной регистрации в качестве ИП, гражданин будет снят с учета в налоговом органе в качестве индивидуального предпринимателя, но останется на учете в качестве налогоплательщика-физического лица.

При выявлении нарушений в ходе налоговой проверки, ИП грозит привлечение к ответственности.

Как себя вести во время налоговой проверки?

Предлагаем читателю отдохнуть от чтения и посмотреть видео о том, как следует себя вести во время налоговой проверки. Консультирует юрист группы-компаний «Бизнес-Гарант».

Результаты налоговой проверки ИП

После завершения налоговой проверки ИП составляется соответствующий акт (в двух экземплярах). Один экземпляр находится у ИП, второй у инспектора.

https://www.youtube.com/watch?v=iKL8X7yv2i4

В акте содержатся данные о ходе проведения проверки, о ее результатах, а также о выявленных нарушениях и предписанных сроках их устранения.

Индивидуальный предприниматель в двухнедельный срок может обжаловать содержание акта. Возражения прописываются в самом акте и передаются обратно сотрудникам налоговой инспекции.

Подводя итоги по теме налоговых проверок для ИП, можно сказать, что они носят регулярный характер. В связи с этим каждому индивидуальному предпринимателю следует ответственно и внимательно готовиться к проведению проверки.

При условии правильного ведения бухгалтерского учета, своевременной оплате налогов и сдачи налоговой отчетности ИП, скорее всего, стоит ожидать налоговой проверки на камеральном уровне.

Когда индивидуальный предприниматель нарушает действующее законодательство и не предоставляет налоговую отчетность в установленные сроки, ему следует ожидать проверки со стороны инспекторов в течение как минимум двух месяцев. Наказание в этом случае неминуемо.

Мораторий на плановые проверки в 2021 году

В 2015 году Правительством РФ был принят закон № 246 ФЗ, которым установлено, что:

с 1 января 2021 года по 31 декабря 2021 года не проводятся плановые проверки в отношении юридических лиц, индивидуальных предпринимателей, являющихся субъектами малого предпринимательства, за исключением юридических лиц и индивидуальных предпринимателей, осуществляющих виды деятельности, перечень которых устанавливается Правительством Российской Федерации, в соответствии с частью 9 статьи 9 настоящего Федерального закона.

Тоже может быть полезно:

Уважаемые читатели! Материалы сайта TBis.ru посвящены типовым способам решения налоговых и юридических вопросов, но каждый случай уникален.

Если вы хотите узнать, как решить именно ваш вопрос — обращайтесь в форму онлайн консультанта. Это быстро и бесплатно! Также вы можете проконсультироваться по телефонам: МСК — 74999385226. СПБ — 78124673429. Регионы — 78003502369 доб. 257

Налоговая проверка ИП в 2021 году: выездная, камеральная

Ничто не страшит российского предпринимателя так, как налоговая проверка ИП. На самом деле она не так уж и страшна, достаточно знать особенности её проведения, что даст возможность своевременно подготовиться, а то и вовсе избежать визита проверяющих.

Виды проверок

Прежде всего необходимо разобраться в вопросе, какие проверки может проводить налоговая инспекция? Ответ на данный вопрос содержится в НК РФ, где обозначены две формы проведения проверок: камеральная и выездная.

К содержанию

Камеральная проверка

Камеральная проверка ИП проводится в отношении всех субъектов предпринимательской деятельности. Она включает в себя мероприятия по изучению представленных ими установленных форм отчетов.

Данные документы проверяются на полноту представленных сведений, достоверность, правильность исчисления налоговых платежей и т.д. Кроме того, устанавливается и сам факт сдачи налоговой отчетности.

Как показывает практика, если предприниматель своевременно сдает все отчеты, которые не содержат нарушений, то никаких неприятностей такой визит сотрудников ФНС для ИП не несет.

Если же выявляются какие-либо нарушения, например, неверно рассчитанная сумма налога, подлежащего к уплате, то в ряде случаев налоговый инспектор дает время на устранение данной ошибки. Для этого ИП направляется уведомление о проведении в отношении него камеральной проверки и установлении факта нарушения требований законодательства.

Предприниматель вправе представить документы, подтверждающие неправоту указанных сведений, а также иные доказательства, которые могут защитить его интересы. В то же время налоговые органы наделены правом истребовать необходимые документы, для изучения представленных сведений.

https://www.youtube.com/watch?v=k3PsNiEHJ9A

К содержанию

Выездная проверка

Выездная налоговая проверка ИП – более масштабное мероприятие. Осуществляется непосредственно в месте нахождения индивидуального предпринимателя.

Проводится на основании распоряжения руководителя налогового органа, может носить как сплошной характер, когда анализу подвергается вся финансово-хозяйственная документация, так и выборочный, когда проверяется выполнение отдельных финансовых операций, например, использование ККМ.

Отметим, что данная проверка индивидуального предпринимателя может проводиться и в налоговой инспекции, если у ИП нет условий для выезда инспекторов, например, если у него отсутствуют офисные или торговые площади и т. д.

Продолжительность выездной проверки не может превышать двух месяцев, а по распоряжению руководителя инспекции возможно её продление еще на два месяца, а в исключительных случаях – на 4 месяца.

При этом на ИП лежит обязанность предоставить рабочее место проверяющему, оснащенное всем необходимым.

Результатом такого мероприятия становится подготовленный инспектором акт выездной проверки, один экземпляр которого остается у предпринимателя. При этом, если в акте содержатся указания на нарушения, то у проверяемого есть две недели на предоставление возражений.

К содержанию

Как избежать

Налоговые проверки предпринимателей проводятся систематически, и избежать их не получится в любом случае. По крайней мере, камеральной проверке подвергаются все отчеты ИП, а их несдача выявляется и приводит не только к уплате штрафа, но и к опасности попадания предпринимателя в список для выездных проверок.

Поэтому прежде всего стоит соблюдать налоговую дисциплину и своевременно сдавать все необходимые отчеты и совершать предусмотренные законодательством платежи. В таком случае риск назначения выездной проверки минимален.

Кроме того, всегда необходимо быть готовым к возможному визиту проверяющих, тем более что сейчас налоговые органы обязаны информировать субъекты предпринимательской деятельности о предстоящей проверке, в том числе сообщать её предмет.

К содержанию

Плановые проверки

Также на сайте ФНС есть план проверок ИП, который содержит информацию обо всех проверяемых организациях и индивидуальных предпринимателях в текущем году, с указанием даты.

Таким образом, у предпринимателя всегда имеется возможность подготовиться к визиту проверяющих, вовремя устранив все возможные нарушения. Кстати, выявить несоответствие бухгалтерской документации требованиям налоговых органов всегда помогут услуги специализированных компаний, проводящих аудит ИП.

Данная услуга позволяет найти все ошибки в ведении бухгалтерской документации, подготовки налоговой отчетности, а также в иных вопросах финансово-хозяйственной деятельности. Поэтому многим предпринимателям, увидевшим себя в плане проверок, имеет смысл заранее провести такой аудит.

К содержанию

Внеплановые проверки

Помимо плановых, налоговые органы имеет право проводить внеплановые проверки, вызванные следующими причинами:

- проверка устранения замечаний, выявленных ранее;

- получение информации о деятельности предприятия, нарушающей права потребителя, а также безопасность государства.

Но и при таком визите инспекторов предприниматель информируется за несколько дней до его начала с указанием причины. Поэтому и в данной ситуации есть возможность устранить все возможные упущения.

Все выездные проверки в обязательном порядке должны быть внесены в журнал проверок ИП, который он должен завести сразу с момента своей регистрации.

Причем записи в данном журнале делают сотрудники не только налоговых органов, но и других проверяющих структур.

Не стоит забывать и о том, что в течение первых трех лет с момента регистрации законодательство запрещает проводить выездные проверки индивидуальных предпринимателей, за исключением внеплановых. А при проведении проверки давность запрашиваемых документов не может превышать три года.

https://www.youtube.com/watch?v=szeYVCz0yEk

К содержанию

После закрытия ИП

Именно в связи со сроками давности документов часто возникает вопрос о том, насколько законна проверка ИП после закрытия? Сложившаяся практика, в том числе и судебная, такова, что признается право налоговых органов проводить выездные проверки и после прекращения гражданином предпринимательской деятельности.

При этом большинство судов исходит из того, что налоговыми органами должна быть инициирована проверка при закрытии ИП непосредственно после подачи им соответствующего заявления. Давность проверки также охватывает трехлетний период.

В случае выявления каких-либо нарушений гражданин будет привлечен к установленной законодательством ответственности и прекращение им предпринимательской деятельности значение не имеет.

Таким образом, проверка деятельности ИП носит постоянный характер с момента регистрации и до прекращения этого статуса, а также и после этого. Однако ведение прозрачной бухгалтерии, соблюдение налоговой дисциплины обеспечивают спокойствие предпринимателя при любом аудите его деятельности.

К содержанию