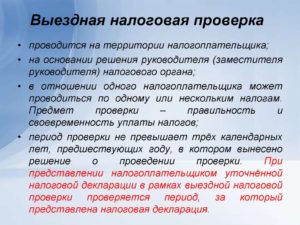

Выездная налоговая проверка является особой формой контроля за соблюдением налогоплательщиком налогового законодательства в части правильного исчисления и уплаты налогов.

Её особенность заключается в том, что во время проведения проверки происходит изучение, анализ, сопоставление и оценка документов бухгалтерского и налогового учета, а также проведение ряда специальных мероприятий контроля, например, осмотра (ст.

92 НК РФ) и выемки документов и предметов (ст. 94 НК РФ).

Результативность выездной проверки, как правило выше, чем у камеральной, поскольку выездная проверка позволяет выявить такие нарушения, как уклонение от уплаты налогов, которые не всегда можно обнаружить в рамках камеральной.

На сегодняшний день существует «Концепция системы планирования выездных налоговых проверок» (утв. Приказом ФНС от 30 мая 2007 г.

N ММ-3-06/333@) (далее по тексту «Концепция»), на основании которой, налоговые органы в целях повышения эффективности выездных налоговых проверок, формируют годовой (с разбивкой по кварталам) план проведения выездных налоговых проверок.

План может быть скорректирован в зависимости от вновь открывшихся обстоятельств в отношении налогоплательщиков (плательщиков сборов, налоговых агентов), например в случае необходимости проведения проверки в связи с реорганизацией или ликвидацией организации.

ЮРИДИЧЕСКИЕ УСЛУГИ

- Ознакомление налогоплательщиков с планом проведения выездных налоговых проверок налоговым законодательством не предусмотрено

- Как же происходит отбор налогоплательщиков для проведения выездных налоговых проверок?

- Проводимый с целью отбора налогоплательщиков для проведения выездных налоговых проверок анализ финансово-экономических показателей их деятельности содержит несколько уровней, в том числе:

- К ним относятся:

- Согласно п. 3 приложения N 2 к Приказу сумма вычетов по НДС считается существенной, если их доля от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев (п. 3 приложения N 2 к Концепции)

- По мнению налоговых органов, очень часто такие действия связаны с возможными попытками уклонения от налогообложения.

- Выездные налоговые проверки: основания, порядок и «любимые» мероприятия ФНС

- С чего начинается и как оформляется выездная налоговая проверка?

- Что может делать ФНС во время налоговой проверки?

- Какие экспертизы назначает ФНС в процессе выездной налоговой проверки?

- Выводы

- Ожидаем выездную проверку: к чему готовиться и как себя обезопасить

- Когда к налоговой проверке привлекают полицейских

- Ограничения, которые должны соблюдать контролеры

- Нюансы отдельных мероприятий налогового контроля

- Показания свидетеля

- Осмотр

- Выемка

- Экспертиза

- Проверки цен по сделкам между взаимозависимыми лицами

- Что должно быть в акте выездной проверки

- Налоговые проверки: пять незаконных требований

- 1. Лишние проверяющие

- 2. Лишние подлинники документов

- 3. Доступ к компьютеру

Ознакомление налогоплательщиков с планом проведения выездных налоговых проверок налоговым законодательством не предусмотрено

Полномочия налоговых органов, порядок проведения выездных налоговых проверок регулируются ст.ст. 89, 89.1, 89.2 НК РФ, а также внутренними регламентами налоговых органов.

Также ФНС России разработала рекомендации, которые направлены для использования в работе территориальных налоговых органов, это Письмо ФНС от 25 июля 2013 г.

N АС-4-2/13622@ «О рекомендациях по проведению выездных налоговых проверок».

КОГДА К ВАМ МОЖЕТ ПРИЙТИ НАЛОГОВАЯ ПРОВЕРКА?

Налоговое законодательство не содержит норм, предписывающих налоговым органам заблаговременно информировать налогоплательщика о назначении и проведении у него предстоящей выездной налоговой проверки.

Как правило, о ее назначении налогоплательщики узнают при получении решения о проведении выездной налоговой проверки (Письмо ФНС от 18 ноября 2010 г.

N АС-37-2/15853 «О возможности переноса выездной налоговой проверки»).

СТРАХОВЫЕ ВЗНОСЫ: РАЗЪЯСНЕНИЯ ПФР, ФСС И ВЗГЛЯД ИЗ ЗАЛА СУДА

Как же происходит отбор налогоплательщиков для проведения выездных налоговых проверок?

До 01 января 2007 года процесс отбора налогоплательщиков для проведения налоговых проверок, определялся внутренними регламентами, используемыми только для служебного пользования.

Сейчас основы планирования выездных налоговых проверок закреплены в Концепции, эта информация является общедоступной, при желании с ее текстом может ознакомиться любой налогоплательщик.

Концепция разработана с целью построения единой, открытой и понятной для налогоплательщиков и налоговых органов системы планирования выездных налоговых проверок, поскольку налоговое законодательство РФ не предусматривает проведение выездных налоговых проверок на регулярной основе.

Назначению налоговой проверки предшествует большая работа, проводимая налоговым органом по сбору и обобщения информации о налогоплательщике. Истоками информации могут быть как внутренние, так и внешние источники.

К внутренним источникам можно отнести информацию, находящуюся в ведении налоговых органов.

Например, государственные реестры по регистрации юридических лиц и индивидуальных предпринимателей (ЕГРЮЛ, ЕГРИП), по учету организаций и физических лиц (ЕГРН), данные налоговой и бухгалтерской отчетности, сведения о доходах физических лиц, сведения, полученные в ходе проведенных камеральных и выездных налоговых проверок и другие информационные ресурсы налоговых органов.

https://www.youtube.com/watch?v=Xwd1zPo0aBc

ОТЛИЧИЕ ВЫЕЗДНОЙ ОТ КАМЕРАЛЬНОЙ НАЛОГОВОЙ ПРОВЕРКИ

Внешними источниками являются информация о налогоплательщиках, полученная налоговыми органами в соответствии с международными договорами РФ, законодательством РФ или на основании соглашений по обмену информацией с контролирующими и правоохранительными органами, органами государственной власти и местного самоуправления.

Ну и конечно не стоит забывать о том, что специалисты ФНС анализируют любую иную общедоступную информацию, в отношении всех налогоплательщиков, независимо от их форм собственности и сумм налоговых обязательств, в том числе материалы сети интернет и средств массовой информации (рекламные объявления, содержащие сведения о реализации товаров, выполнении работ, оказании услуг юридическими и физическими лицами, публикации и так далее), информацию, поступающую от юридических и физических лиц (письма, жалобы, заявления).

Проводимый с целью отбора налогоплательщиков для проведения выездных налоговых проверок анализ финансово-экономических показателей их деятельности содержит несколько уровней, в том числе:

- анализ сумм исчисленных налоговых платежей и их динамики (позволяет выявить налогоплательщиков, у которых уменьшаются суммы начислений налоговых платежей);

- анализ сумм уплаченных налоговых платежей и их динамики (проводится по каждому виду налога (сбора) с целью контроля за полнотой и своевременностью перечисления налоговых платежей);

- анализ показателей налоговой и (или) бухгалтерской отчетности налогоплательщиков (позволяет определить значительные отклонения показателей финансово-хозяйственной деятельности текущего периода от аналогичных показателей за предыдущие периоды или же отклонения от среднестатистических показателей отчетности аналогичных хозяйствующих субъектов за определенный промежуток времени, а также выявить противоречия между сведениями, содержащимися в представленных документах, и (или) несоответствие информации, которой располагает налоговый орган);

- анализ факторов и причин, влияющих на формирование налоговой базы.

Обращаем Ваше внимание, что хотя анализ показателей деятельности налогоплательщика производится по разработанным налоговыми органами критериям, любое заинтересованное лицо может самостоятельно оценить риск назначения выездной налоговой проверки, сравнив показатели своей финансово-хозяйственной деятельности с общедоступными критериями отбора налогоплательщиков для проведения выездной проверки. Эти критерии указаны в разделе 4 Концепции.

БУХГАЛТЕРСКИЕ УСЛУГИ В МОСКВЕ, СТОИМОСТЬ

К ним относятся:

- Налоговая нагрузка у налогоплательщика ниже ее среднего уровня по хозяйствующим субъектам в конкретной отрасли (виду экономической деятельности). Оценить риск включения в план выездных налоговых проверок налогоплательщик может самостоятельно, сравнив фактическую налоговую нагрузку с ее среднеотраслевым уровнем. Если по результатам сравнения уровень фактической налоговой нагрузки окажется ниже среднеотраслевого, организация может быть включена в план выездных проверок.

Определяется налоговая нагрузка как отношение суммы уплаченных налогов к полученной выручке (п. 1 Приложения N 2 к Концепции).

- Отражение в бухгалтерской или налоговой отчетности убытков на протяжении нескольких налоговых периодов. При оценке налогоплательщиком рисков назначения проверки по этому коритерию следует исходить из того, что в процессе осуществления финансово-хозяйственной деятельности налогоплательщика возможно возникновение убытков. Внимание налоговых органов привлекают организации, осуществляющие свою деятельность с убытком в течение 2-х и более календарных лет подряд. При этом рассматриваются показатели как бухгалтерской, так и налоговой отчетности.

- Отражение в налоговой отчетности значительных сумм налоговых вычетов за определенный период. По данному критерию оценивается деятельность налогоплательщиков, на которых возложена обязанность по исчислению и уплате налога на добавленную стоимость.

Согласно п. 3 приложения N 2 к Приказу сумма вычетов по НДС считается существенной, если их доля от суммы начисленного с налоговой базы налога равна либо превышает 89% за период 12 месяцев (п. 3 приложения N 2 к Концепции)

- Опережающий темп роста расходов над темпом роста доходов от реализации товаров (работ, услуг). Этот критерий актуален для организаций — налогоплательщиков налога на прибыль, основан на анализе данных, отраженных в налоговой декларации по налогу на прибыль и в отчете о финансовых результатах (приложение к бухгалтерской отчетности форма N 2) (п. 4 Приложения N 2 к Концепции).

По данному критерию оценивается изменение темпов роста расходов по сравнению с темпом роста доходов от реализации за несколько отчетных (налоговых) периодов (как минимум, за 2-3 года).

- Выплата среднемесячной заработной платы на одного работника ниже среднего уровня по виду экономической деятельности в субъекте Российской Федерации. При его оценке фактический уровень среднемесячной зарплаты сравнивается со среднеотраслевым уровнем в субъекте РФ. Если полученный показатель оказывается ниже среднеотраслевого, возникает риск включения в план выездных налоговых проверок.

- Неоднократное приближение к предельному значению установленных НК РФ величин показателей, предоставляющих право применять налогоплательщикам специальные налоговые режимы. При оценке этого критерия принимается во внимание приближение (менее 5%) к предельному значению установленных НК РФ величин показателей, влияющих на исчисление налога для налогоплательщиков, применяющих специальные налоговые режимы налогообложения (2 и более раза в течение года).

- Отражение индивидуальным предпринимателем суммы расхода, максимально приближенной к сумме его дохода, полученного за календарный год. По данному критерию оцениваются налогоплательщики-индивидуальные предприниматели, уплачивающие НДФЛ.

Для них риск включения в план выездных проверок возникает в случае, если доля профессиональных налоговых вычетов, предусмотренных ст. 221 НК РФ, заявленных в налоговых декларациях, в общей сумме доходов превышает 83% (п. 7 Приложения N 2 к Концепции).

- Построение финансово-хозяйственной деятельности на основе заключения договоров с контрагентами-перекупщиками или посредниками («цепочки контрагентов») без наличия разумных экономических или иных причин (деловой цели). Наличие «цепочки контрагентов» принимается во внимание при наличии обстоятельств, свидетельствующих о получении налогоплательщиком необоснованной налоговой выгоды, указанных в постановлении Пленума ВАС РФ от 12.10.2006 N 53 (далее — Постановление N 53) (п. 8 Приложения N 2 к Концепции).

Под налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, в частности, уменьшения налоговой базы, получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки, а также получение права на возврат (зачет) или возмещение налога из бюджета (п. 1 Постановления N 53).

НАЛОГОВЫЙ ЮРИСТ, КОНСУЛЬТАЦИЯ

- Непредставление налогоплательщиком пояснений на уведомление налогового органа о выявлении несоответствия показателей деятельности, и (или) непредставление налоговому органу запрашиваемых документов, и (или) наличие информации об их уничтожении, порче и так далее. НК РФ установлено право налогового органа требовать от налогоплательщика представления документов и пояснений, необходимых для исчисления и уплаты налогов (пп. 1 п. 1 ст. 31 НК РФ). В случае отсутствия пояснений налогоплательщика без объективных причин существует риск назначения выездной налоговой проверки.

- Неоднократное снятие с учета и постановка на учет в налоговых органах налогоплательщика в связи с изменением места нахождения («миграция» между налоговыми органами).»Миграция» налогоплательщика может быть оправданной, если по новому месту регистрации у налогоплательщика имеется больше возможностей для осуществления деятельности, направленной на получение дохода.

По мнению налоговых органов, очень часто такие действия связаны с возможными попытками уклонения от налогообложения.

Поэтому повышенное внимание уделяется налогоплательщикам — «мигрантам» с заявленными видами деятельности, не характерными для региона регистрации, а также фирмам, руководители которых не проживают на территории этого региона.

- Значительное отклонение уровня рентабельности по данным бухгалтерского учета от уровня рентабельности для данной сферы деятельности по данным статистики. Отбор налогоплательщиков по этому критерию производится в части налога на прибыль. То есть этот критерий следует учитывать организациями — налогоплательщиками налога на прибыль. При этом принимается во внимание отклонение (в сторону уменьшения) рентабельности по данным бухгалтерского учета налогоплательщика от среднеотраслевого показателя рентабельности по аналогичному виду деятельности по данным статистики на 10% и более.

Среднеотраслевые показатели рентабельности проданных товаров, продукции, работ, услуг и активов организаций по видам экономической деятельности начиная с 2006 года приведены в Приложении N 4 к Концепции.

- Ведение финансово-хозяйственной деятельности с высоким налоговым риском. Информация о способах ведения финансово-хозяйственной деятельности с высоким налоговым риском размещается на официальном сайте ФНС России в разделе «Общедоступные критерии самостоятельной оценки рисков». Например, получение необоснованной налоговой выгоды с использованием фирм-«однодневок»; получение необоснованной налоговой выгоды при реализации недвижимого имущества; получение необоснованной налоговой выгоды при производстве алкогольной и спиртосодержащей продукции и другие.

Известно, что в своей работе ФНС использует и иные критерии, однако они, к сожалению, официально нигде не публикуются и предназначены только для служебного использования.

https://www.youtube.com/watch?v=iKL8X7yv2i4

ВОЗРАЖЕНИЯ НА АКТ ВЫЕЗДНОЙ НАЛОГОВОЙ ПРОВЕРКИ: ПОРЯДОК СОСТАВЛЕНИЯ И ПРЕДОСТАВЛЕНИЯ

На основании анализа полученной информации, налоговый орган выявляет вероятные зоны совершения налоговых правонарушений и определяет необходимые мероприятия налогового контроля.

Приоритетными для включения в план выездных налоговых проверок являются те налогоплательщики, в отношении которых у налогового органа имеются сведения об их участии в схемах ухода от налогообложения или схемах минимизации налоговых обязательств, или результаты проведенного анализа финансово-хозяйственной деятельности которых свидетельствуют о предполагаемых налоговых правонарушениях (раздел 3 Концепции).

После отбора лиц для проведения выездной налоговой проверки определяется также целесообразность проведения выездных налоговых проверок их контрагентов, взаимозависимых и или аффилированных лиц.

Выездные налоговые проверки: основания, порядок и «любимые» мероприятия ФНС

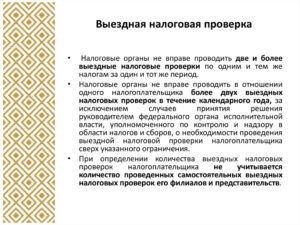

Какой срок охватывает выездная налоговая проверка: 3 года до даты вынесения решения о проведении проверки. Например, если решение вынесено в 2021 году, то проверять могут 2015-2021 годы. Как правило, проверяют по максимуму – 3 года.

Продолжительность проверки: 2 месяца, но срок может быть увеличен до 4 и до 6 месяцев.

Необходимо также помнить, что ФНС может приостановить выездную проверку на полгода для получения необходимой ей информации.

Если информация запрашивается в иностранном государстве, то приостановление может быть до 9-ти месяцев. На практике, выездная налоговая проверка длиться 6-12 месяцев.

Как проводится: согласно НК, выездная налоговая проверка проводится на территории налогоплательщика, но на деле, инспектор редко появляется в компании. Все документы налогоплательщик предоставляет в налоговый орган, где инспектор и анализирует представленную информацию.

С чего начинается и как оформляется выездная налоговая проверка?

Официально выездная налоговая проверка начинается с вынесения решения, которое принимает руководитель или заместитель налогового органа по месту нахождения налогоплательщика.

На практике всё несколько хитрее. На самом деле выездной налоговой проверке предшествует предпроверочный анализ, во время которого ФНС получает массу информации о деятельности компании-налогоплательщика и его бенефициаров — юридических и физических лиц.

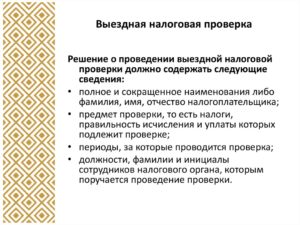

Но вернёмся к решению о проведении проверки. В числе прочего в решении должно быть указано:

- в отношении какого налога или налогов и за какой период проводится проверка;

- должности, фамилии и инициалы инспекторов, которые проводят проверку (состав проверяющей группы).

ФНС может привлечь к проверке сотрудников правоохранительных органов. Это законно. Они тоже должны быть вписаны в решение о назначении проверки. Случается, что сотрудники полиции включаются в состав проверяющей группы позднее. Полномочия правоохранителей во время проверки ограничены Налоговым кодексом.

Что может делать ФНС во время налоговой проверки?

Перечислим излюбленные мероприятия налоговой, которые помогают ей доказывать необоснованную налоговую выгоду.

Истребование всех документов по взаимоотношениям с контрагентами за проверяемый период. Сюда входит: договоры, счета-фактуры, документы, подтверждающие транспортную логистику,акты, накладные, УПД, документы подтверждающие должную осмотрительность и т.д.

Истребуются и анализируются документы и информация, послужившая основанием для выбора контрагента:

- сведения о сотрудниках проверяемого налогоплательщика и контрагента с указанием ФИО и телефонов, осуществлявших поиск контрагента, участвующих в переговорах, заключении договора и его исполнении;

- сведения о производителе (импортере) товара, закупаемого у спорных поставщиков;

- информацию и документы, фиксирующие результаты поиска, мониторинга и отбора поставщиков (подрядчиков);

- информацию об источнике о контрагенте (сайт, рекламные материалы, предложение к сотрудничеству, информацию о ранее выполняемых работах поставщика, результаты мониторинга рынка соответствующих товаров (работ, услуг);

- документальное и экономическое обоснование выбора конкретного поставщика, информация о его деловой репутации, подтверждающей возможность выполнения взятых на себя договорных обязательств;

- деловая переписка и т.д.

Встречная налоговая проверка контрагентов. У налогоплательщика запрашивают документы по контрагенту, а у контрагента — по налогоплательщику. Информация должна быть «зеркальной», противоречий быть не должно, иначе у ФНС будут вопросы.

Допросы. Причём допрашивают не только нынешних работников, но и уже уволенных. Которые могут «иметь зуб» на работодателя и стать источником очень интересной для ФНС информации. Осмотрительные налогоплательщики готовят своих сотрудников к допросам.

Осмотр и выемка документов. Если у компании нет электронных копий документации, то выемка может парализовать всю работу. Осмотры могут сопровождаться инвентаризацией, например, когда нужно сверить количество товара на складе с количеством, отражённым в учёте. Рекомендация – хранить все документы в электронной базе, чтобы компания не оказалась парализована.

Анализ IP-адресов. ФНС проверяет, с каких IP-адресов налогоплательщик и его контрагенты направляют информацию в банки и саму ФНС. Если IP-адреса совпадают, то это свидетельствует об аффилированности и о том, что контрагенты реальную деятельность не вели, что эти контрагенты существуют только на бумаге.

https://www.youtube.com/watch?v=arHlXFxrgxw

И это ещё не всё.

Какие экспертизы назначает ФНС в процессе выездной налоговой проверки?

Почерковедческая экспертиза. Цель этой экспертизы со стороны ФНС — доказать, что первичная документация со стороны контрагента подписана неустановленным лицом. Если эксперт установит, что, например, счета-фактуры подписаны неустановленным лицом, то применить вычет по НДС по такой счёт-фактуре не получится.

Финансово-экономическая экспертиза. Как правило, ФНС проверяет рыночность цен, фигурирующих в сделке. Например, если налогоплательщик приобретает товары или услуги по завышенной цене, значит, он неправомерно завышает свои расходы. И наоборот, иногда занижает цену реализации, с которой исчисляет налоги в меньшем размере.

Напоминаем, что налогоплательщик вправе заказать собственную экспертизу и использовать свои экспертные заключения для обжалования решений и действий инспекции. Есть практика, когда при помощи экспертных заключений ещё на этапе досудебного урегулирования удавалось снизить доначисления.

Выводы

Практика говорит, что камеральные проверки становятся всё опаснее, однако выездные проверки пока что остаются самым опасным для налогоплательщика контрольным мероприятием.

Срок проведения выездной налоговой проверки — 2 месяца. При этом ФНС имеет право приостанавливать выездную проверку, а потом вновь возобновлять её. На практике выездная налоговая проверка длиться около одного года.

В выездной проверке могут принимать участие не только налоговые инспектора, но и сотрудники правоохранительных органов.

Начало выездной налоговой проверки оформляется решением.

У ФНС есть серьёзный арсенал мероприятий, которые позволяют найти налоговые нарушения и доначислить налоги. К счастью, налогоплательщик может защищаться и предотвратить серьезные доначисления. Для этого он может обратиться к налоговым адвокатам, которые имеют большой опыт и отработанную методику по защите интересов налогоплательщиков.

Подпишитесь на нашу рассылку, чтобы получать новости о налогах. Без спама! Одно или, максимум, два письма в неделю по теме налоговой безопасности.

Ожидаем выездную проверку: к чему готовиться и как себя обезопасить

Инспекторы собирают сведения о налогоплательщике задолго до начала выездной проверки. Данные берут из налоговых деклараций, результатов «камералок», а также из любых доступных источников. Это могут быть материалы встречных проверок, информационные ресурсы других ведомств (полиции, таможни, миграционной службы и проч.), и даже рекламные объявления.

Полученную информацию заносят в отчет, который называется «Заключение по результатам предпроверочного анализа». Там приведены значения по всем ключевым параметрам, таким как налоговая нагрузка на доходы, на расходы и на чистую прибыль, сумма убытков, уровень заработной платы и т д.

На основании заключения налоговики делают вывод, где кроются возможные нарушения, и что именно нужно искать в рамках выездной проверки. По сути предпроверочный анализ — это подготовительная работа, которая значительно облегчает и сокращает саму проверку.

Когда к налоговой проверке привлекают полицейских

Если предпроверочный анализ покажет, что налогоплательщик вызывает подозрения, то к участию в выездной проверке пригласят сотрудников органов внутренних дел.

Подозрительными (с точки зрения налоговиков) являются обстоятельства, указывающие, что НДС или акцизы необоснованно предъявлены к возмещению, либо уже возвращены или зачтены.

Также под подозрение попадают предполагаемые налоговые схемы. Ярким примером служит длинная цепочка продавцов и покупателей, в число которых входит одна или несколько фирм-«однодневок».

К последним, в числе прочего, относятся компании, зарегистрированные на номинальных учредителей, имеющие номинальных руководителей и т д. И если организация или предприниматель является звеном такой цепочки, то проверять этого налогоплательщика будут не только налоговики, но и полицейские.

Заметим, что подобный исход дела можно предотвратить, если заранее навести справки о своих контрагентов (например, при помощи сервиса «Фокус»).

Кроме того, подозрение вызывают факты, свидетельствующие о фиктивном банкротстве компаний и предпринимателей.

Наконец, в категорию подозрительных занесут налогоплательщиков, которые, узнав о надвигающейся проверке, в срочном порядке сменили адрес, учредителей или руководителей, начали реорганизацию или ликвидацию.

Подобные действия послужат безусловным поводом для привлечения к проверке сотрудников МВД.

Ограничения, которые должны соблюдать контролеры

Начав выездную проверку, инспекторы должны придерживаться определенных ограничений. Некоторые из них прямо не закреплены в Налоговом кодексе, но ФНС приводит их в своих рекомендациях.

https://www.youtube.com/watch?v=xaRQOFDj2sw

Одно из таких ограничений касается решения о проведении проверки. В нем нужно указать предмет — либо проверка по нескольким налогам, либо проверка по всем налогам и сборам.

Указывать в качестве предмета отдельные вопросы применения налогового законодательства запрещается.

Например, нельзя написать, что предметом проверки является контроль за начислением амортизации основных средств или правильность признания доходов.

Еще одно ограничение установлено для периода, охваченного проверкой. В комментируемых рекомендациях четко сказано, что такой период должен состоять из целого числа налоговых периодов. Другими словами, если проверяется налог, по которому налоговым периодом признается год, инспекторы не могут назначить выездную проверку за квартал, полугодие и т д.

К тому же недопустимо начинать проверку раньше, чем закончится срок представления декларации за последний из проверяемых налоговых периодов. Значит, если налоговики решили проверить налог на прибыль за определенный год, начинать проверку нужно после 28 марта следующего года.

Также есть ограничение для случая, когда инспекторы проводят выездную проверку периода, за который представлена уточненная декларация. Согласно пункту 4 статьи 89 НК РФ налоговики вправе это сделать, даже если «уточненка» относится к более раннему периоду, нежели три года, предшествующие началу проверки. Но здесь есть условие: выездная проверка по «уточненке» не должна быть повторной.

Если же данный период ранее уже был проверен, то назначать проверку второй раз категорически запрещено.

На практике налоговики зачастую не соблюдают вышеуказанные ограничения. В такой ситуации налогоплательщик может оспорить результаты проверки, и в качестве аргумента привести комментируемые рекомендации.

На наш взгляд, у организаций и предпринимателей есть неплохие шансы одержать победу в суде.

Нюансы отдельных мероприятий налогового контроля

В ходе выездной ревизии инспекторы могут назначить различные контрольные мероприятия, такие как вызов свидетеля, осмотр помещения, выемка документов и предметов, экспертиза и проч. Каждое из этих мероприятий имеет свои особенности.

Показания свидетеля

Получить показания свидетеля можно не только в помещении инспекции, но и у него дома. Для этого необходимо предварительно заручиться согласием самого свидетеля, а также родственников, проживающих совместно с ним.

К слову, содержание будущего допроса рекомендуется держать в тайне от свидетеля, поскольку, цитируем: «раскрытие такой информации не позволит реализовать большую часть тактических приемов допроса, выработанных криминалистической наукой и апробированных на практике».

Осмотр

Осмотр помещений и территории проводится в случае, когда инспекторы располагают информацией о сокрытии выручки, занижении объемов и расценок строительства, о наличии неучтенных товарно-материальных ценностей, производственных мощностей и проч.

При осмотре должны присутствовать не менее двух понятых. Если во время осмотра подозрения проверяющих подтвердятся, они незамедлительно назначат инвентаризацию или выемку.

Для этих целей инспекторы мобилизуют дополнительных сотрудников ИФНС, а также технические и транспортные средства.

Выемка

В отношении выемки документов и предметов существует строгое ограничение: ее нельзя осуществлять в ночное время. Таковым считается период с 22.00 часов до 6.00 часов по местному времени. Это закреплено в статье 5 Уголовно-процессуального кодекса.

Экспертиза

Чаще всего экспертизу назначают, чтобы определить цену товара, основных средств, НМА и сметную стоимость строительства.

Помимо этого, экспертов привлекают, чтобы подтвердить или опровергнуть принадлежность товара к однородной группе, установить объем работ или услуг, либо количество произведенной продукции.

Наконец, нередко проводят почерковедческую, автороведческую и технико-криминалистическую экспертизу.

https://www.youtube.com/watch?v=jzfET_ch8WI

Привлекая экспертов, инспекторы обязаны соблюдать одно важное условие. Запрещается проводить экспертизу по вопросам бухгалтерского учета, правовым вопросам, а также иным вопросам, познаниями по которым должны обладать сами инспекторы.

Проверки цен по сделкам между взаимозависимыми лицами

Согласно действующим положениям Налогового кодекса, инспекторы проверяют рыночные цены по сделкам, которые признаны контролируемыми.

К категории контролируемых относятся сделки, заключенные между взаимозависимыми лицами и отвечающие определенным условиям (подробнее о контролируемых сделках читайте в статье «В Налоговом кодексе появился новый раздел о взаимозависимых лицах и рыночных ценах»).

При этом проверка рыночных цен, назначенная в отношении контролируемой сделки, не относится ни к камеральным, ни к выездным проверкам, а является отдельным видом контрольных мероприятий.

Но огромное множество сделок, заключенных между взаимозависимыми лицами, не отвечает критериям контролируемых. Означает ли это, что налоговики не будут проверять цены по таким сделкам? Нет, проверка цен возможна, но проводят ее в рамках обычной выездной ревизии. Об этом говорится в комментируемых рекомендациях.

Особое внимание инспекторы обратят на безвозмездную передачу товаров, работ или услуг, передачу залогодержателю права собственности на предмет залога при неисполнении обеспеченного залогом обязательства, а также на оплату труда в натуральной форме.

Обнаружив подобные операции, работники ИФНС захотят выяснить, соответствует ли сумма, отраженная в налоговом учете, уровню рыночных цен.

При проверке будут использовать методы, предназначенные для проверки контролируемых сделок, а именно метод сопоставимых рыночных цен, метод сопоставимой рентабельности и другие (подробно об этом читайте в статье «Как рассчитать рыночные цены по новым правилам»).

Не исключено, что при выездной проверке налоговики обнаружат искусственно созданные условия для вывода сделки из разряда контролируемых. Тогда инспекторы признают сделку контролируемой и сообщат о ней в Федеральную налоговую службу, чтобы та назначила соответствующую проверку.

Что должно быть в акте выездной проверки

По окончании выездной проверки инспекторы оформляют акт в соответствии со статьей 101 НК РФ. Существуют четкие правила относительно того, какие нарушения могут быть зафиксированы в акте выездной проверки. Таких нарушений десять:

1) нарушение порядка постановки на учет в налоговом органе (ст. 116 НК РФ);

2) нарушение срока представления сведений об открытии и закрытии счета в банке (ст. 118 НК РФ);

3) непредставление налоговой декларации (п. 1 ст. 119 НК РФ);

4) представление в налоговый орган управляющим товарищем, ответственным за ведение налогового учета, расчета финансового результата инвестиционного товарищества, содержащего недостоверные сведения (ст. 119.2 НК РФ);

5) грубое нарушение правил учета доходов и расходов и объектов налогообложения (ст. 120 НК РФ);

6) неуплата или неполная уплата сумм налога (сбора) (ст. 122 НК РФ);

7) cообщение участником консолидированной группы налогоплательщиков ответственному участнику этой группы недостоверных данных (несообщение данных), приведшее к неуплате или неполной уплате налога на прибыль организаций ответственным участником (ст. 122.1 НК РФ);

8) невыполнение налоговым агентом обязанности по удержанию и (или) перечислению налогов (ст. 123 НК РФ);

9) непредставление налоговому органу сведений, необходимых для осуществления налогового контроля (п. 1 ст. 126 НК РФ);

10) нарушение порядка регистрации объектов игорного бизнеса (ст. 129.2 НК РФ).

Другие нарушения фиксируются вне рамок выездной проверки. Ревизоры должны указать их в акте, который составляется в соответствии со статьей 101.4 НК РФ и не имеет отношения к выездному контрольному мероприятию. Это нарушения, ответственность за которые предусмотрена статьями статьей 125 НК РФ, пунктом 2 статьи 126 НК РФ, статьями 119.1, 128, 129, 129.1, 129.3 и 129.4 НК РФ.

Документы, которые заинтересуют инспекторов в ходе выездной проверки

| Учредительные документы (устав и (или) учредительный договор) |

| Приказы об учетной политике (в т.ч. утвержденные планы счетов, формы «первички» и регистров, правила документооборота, порядок контроля за хозяйственными операциями и проч.) |

| Налоговые декларации (расчеты) |

| Регистры налогового учета |

| Книги покупок, книги продаж |

| Журналы учета выставленных и полученных счетов-фактур |

| Книги учета доходов и расходов |

| Регистры бухгалтерского учета: главные книги, журналы учета хозяйственных операций, журналы-ордера, ведомости и проч. |

| Договоры, контракты, приложения и дополнительные соглашения к ним |

| Банковские и кассовые документы |

| Прочие первичные документы |

Ответственность за нарушения, допущенные налогоплательщиками и их контрагентами при выездной проверке

| Неявка в инспекцию для дачи пояснений | (если человек пришел, но пояснений не дал, санкция не применяется) |

| Воспрепятствование доступу налоговиков для проведения инвентаризации | |

| Неявка свидетеля в ИФНС без уважительных причин | |

| Неправомерный отказ свидетеля от дачи показаний, дача заведомо ложных показаний | |

| Воспрепятствование доступу налоговиков для проведения осмотра помещения или территории | |

| Отказ представить документы (заверенные копии), истребованные у налогоплательщика | |

| Отказ представить подлинники документов, копии которых ранее были истребованы у налогоплательщика | |

| Отказ или несвоевременное представление контрагентами документов по сделкам с налогоплательщиком | |

| Несообщение или несвоевременное сообщение контрагентами сведений о налогоплательщике | |

| Отказ вскрыть помещения для выемки документов или иных предметов | (при отказе в добровольной выдаче документов и предметов санкция не применяется) |

Налоговые проверки: пять незаконных требований

Пять требований налоговиков незаконны. Проверяющие их используют, чтобы получить недостающую информацию и доначислить налоги. В статье инструкции, как защитить себя и компанию.

Не все требования инспекторов во время проверок законны. Нередко они пытаются жульничать, чтобы получить недостающую информацию и доначислить налоги. Мы разобрали, какие уловки применяют налоговики и какие хитрости помогут вам избежать лишних проблем.

1. Лишние проверяющие

Если налоговики приехали к вам с проверкой, посмотрите состав контролеров. Список допущенных лиц указывают в решении о проведении выездной налоговой проверки (ст. 91 НК). Бывает, что сотрудники ФНС приводят с собой людей, которых не было в списке. В таком случае вы имеете право не пускать на территорию «неучтенных» инспекторов.

Кроме того, даже указанные в решении инспекторы не имеют права осматривать территорию и помещения вашей компании, проводить принудительную выемку документов или опрашивать сотрудников без специальных постановлений.

https://www.youtube.com/watch?v=LghlwWDyV-8

Налоговики имеют право требовать только те документы, которые связаны с предметом и периодом проверки. Такие документы вы обязаны предоставить.

Учтите, что в составе проверяющих могут находиться люди не из налоговой службы, — это законно. Например, налоговики могут привлечь к проверке сотрудников полиции (ст. 36 НК). ФНС часто пользуется этим правом, потому что оперативники могут проводить досмотр помещений, беседовать с сотрудниками и изымать документы без постановлений (Федеральный закон от 12.08.1995 № 144-ФЗ).

Однако при досмотрах и опросах должны присутствовать понятые. Также желательно присутствие юриста вашей компании.

Помните, что контролирующие органы могут проводить внеплановые проверки «без объявления войны» – и у вас просто не будет времени на подготовку. Подстрахуйтесь заранее с помощью сервиса Главбух Ассистент.

2. Лишние подлинники документов

Представим ситуацию: проверку проводят за 2021 год, а инспекция требует первичку за 2021-й. Чтобы понять, предоставлять ли документы контролерам, загляните в решение о проведении проверки. Если указанные предмет и период проверки не соответствуют требованиям проверяющих, то вы можете отказать.

Передавайте налоговой документы только после того, как ваши сотрудники проверят их корректность. Поручите повторный осмотр бумаг сотрудникам смежных отделов, чтобы не пропустить ошибки. Например, бухгалтеры, которые занимались кассой, проверят счета-фактуры, и наоборот.

Налоговики пользуются помощью полиции, чтобы ускорить выемку документов, лишив компанию возможности их проверить. Для защиты можно заключить договор со сторонней аудиторской фирмой на проверку документов.

В договоре укажите пункт, что будете ежемесячно или ежеквартально передавать всю документацию консультантам. Это обоснует отсутствие документов даже при внезапной проверке с полицейскими. У вас появится запас времени, пока проверяющие выставят требование предоставить документы.

Если инспектор допускает нарушения при выемке, то возражать этим действиям нужно только по окончании в протоколе выемки.

Когда передаете документы на проверку, всегда составляйте подробные описи, где указывайте каждый отдельный документ. Не отдавайте документацию коробкой или папкой. Недобросовестный инспектор может подложить лишние бумаги или, наоборот, изъять часть реальных документов.

3. Доступ к компьютеру

На проверке инспекторы требуют предоставить доступ к компьютеру с бухгалтерской программой. Они мотивируют требование тем, что так проверка пойдет быстрее. Однако организация обязана предоставить проверяющим документы, связанные с налогами, а не электронные базы. Поэтому в таком требовании инспекторам можно отказать.

Придется оперативно распечатывать регистры налогового, бухгалтерского учета и другие необходимые проверяющим документы. Если это затянется, инспектор сможет принять решение о выемке по статьям 31 и 94 НК. А в рамках выемки у вас заберут и компьютер.

Избежать проблем поможет такая схема. Выделите компьютер для проверок. В нем держите резервную копию бухгалтерской программы, но никаких других отчетов, переписок или докладов. При любых проверках предоставляйте инспекторам доступ именно к этому компьютеру.

Сотрудники ФНС проверяют не только рабочие документы, но и личные файлы сотрудников, электронную переписку — все, что смогут найти. Выделенный чистый компьютер защитит от этого.

Опасаетесь, все ли в порядке с бухгалтерской документацией, не допустил ли ваш бухгалтер ошибок? Обратите внимание на новый сервис бухгалтерского аутсорсинга.

Эксперты подхватят ваш учет и отчетность на любой стадии, предварительно проведя аудит. Учет будут вести квалифицированные бухгалтеры, финансовая ответственность которых застрахована.

Это значит, что в случае ошибки организация оплатит ваши штрафы.

Узнать подробности и попробовать