Налоговые риски: можно ли заключать сделки между «своими» фирмами и ИП Алексей Крайнев, 14 августа 2021 14 августа 2021

О том, что сделка между «своими» организациями и подконтрольными бизнесмену «индивидуальными предпринимателями» вызывает повышенный интерес налоговых органов, известно, пожалуй, каждому бухгалтеру. При этом конкретные последствия, к которым может привести такая сделка, для многих остаются непонятными. Что же это за последствия? Давайте разбираться.

Сразу скажем: взаимозависимость сторон — это не повод отказаться от проведения сделки. Такие сделки не являются незаконными и сами по себе каких-либо негативных последствий для налогоплательщиков не несут.

Однако это утверждение верно лишь при одном весьма важном условии, зафиксированном в п. 1 ст. 105.

3 НК РФ: в сделках между взаимозависимыми лицами не устанавливаются коммерческие или финансовые условия, отличные от тех, которые имели бы место в сделках между не связанными друг с другом организациями или ИП. Это условие получило название «принцип вытянутой руки».

То есть сделку между взаимозависимыми лицами нужно заключать ровно на тех же условиях, которые применялись бы при договоре с любой из компаний, которую можно найти на открытом рынке (т.е., которая находится на расстоянии «вытянутой руки» от вашей организации).

Обратите внимание, что речь в Налоговом кодексе идет не только о цене сделки. Правила гораздо шире: рыночным должны соответствовать все коммерческие и финансовые условия сделки. То есть сюда попадают и правила передачи товара, и правила оплаты (отсрочка, рассрочка), и правила страхования и т.п. Абсолютно все условия договора должны соответствовать рыночным.

Любые послабления, которые ведут к тому, что одна из сторон не получает какие-либо доходы (в том числе из-за того, что несет лишние расходы), уже находятся в «зоне риска». Ведь по правилам все того же п. 1 ст. 105.

3 НК РФ любые доходы, которые могли бы быть получены одним из этих лиц, но вследствие указанного отличия не были им получены, учитываются для целей налогообложения у этого лица.

Какие лица являются взаимозависимыми

Перечень лиц, которых законодатель считает взаимозависимыми, приведен в п. 2 ст. 105.1 НК РФ. Нужно учитывать, что перечень этот лишь примерный и применяется он в тесной связке с общим определением взаимозависимости, приведенным в п. 1 ст. 105.1 НК РФ.

Согласно этому определению, взаимозависимыми для целей налогообложения признаются любые лица, если особенности взаимоотношений между ними могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц.

Проще говоря, лица могут быть признаны взаимозависимыми даже если они не указаны в п. 2 ст. 105.1 НК РФ. Об этом прямо говорится в п. 7 ст. 105.1 НК РФ.

А значит, взаимозависимыми могут быть признаны и компании, которые вообще никак формально между собой не связаны. Например, в случае дружеских отношений между их руководителями.

При условии, конечно, что эта дружба переносится в бизнес и условия сделок между такими компаниями оказываются отличными от рыночных.

- Нужно ли отчитываться о сделках

- Проверка контролируемых сделок

- Проверка обоснованности налоговой выгоды

- Пример расчета проценты по займу между взаимозависимыми лицами 2021

- Проценты по займам между взаимозависимыми лицами

- Налоговые риски при предоставлении займов взаимозависимым лицам

- Нормирование процентов по займам взаимозависимым лицам

- Минфин разрешил займы под 0% между взаимозависимыми лицами?

- Беспроцентный займ между взаимозависимыми юридическими лицами

- Учитываем проценты по кредитам по-новому (чернов с.а.)

- Взаимозависимые лица в налоговых правоотношениях в 2021 году

- Понятие

- Отчёт

- Беспроцентные займы между взаимозависимыми лицами

- Займы между взаимозависимыми юридическими лицами

- Договор займа между взаимозависимыми организациями

- Как безопасно проводить сделки между взаимозависимыми компаниями

- Что такое взаимозависимость

- Допустимы ли операции между зависимыми лицами

- Контролируемые сделки

- Последствия

- Сделка относится к контролируемым

- Прочие сделки

- Займы между взаимозависимыми лицами. Процентные, беспроцентные

- Соглашение о займе между взаимозависимыми лицами

- Процентный заем

- Беспроцентный заем

- Контролируемость сделок

- Налоговые риски

- Риски у заемщика

- Риски у займодателя

- В каких случаях появляются налоговые риски

- Дополнительная информация

Нужно ли отчитываться о сделках

Следующий вопрос, который возникает при заключении сделки между «своими» компаниями и ИП, — надо ли по этому поводу как-то отдельно отчитываться перед ИФНС? Ведь каждый бухгалтер хоть раз да слышал словосочетание «контролируемая сделка» и в курсе, что о таких сделках нужно уведомлять налоговиков. Однако далеко не всякая сделка между взаимозависимыми лицами является контролируемой. В частности, когда речь идет о сделках между российскими взаимозависимыми компаниями, напротив, большинство сделок не будут признаваться контролируемыми.

https://www.youtube.com/watch?v=pFeYCo2hmOA

Подробнее о том, какие сделки относятся к контролируемым см. «Какие сделки являются контролируемыми, и о каких сделках нужно уведомить налоговиков».

Учитывайте, что статья была подготовлена в 2013 году, когда еще действовали переходные положения и для большинства операций были установлены значительные суммовые ограничения. Теперь же суммы ограничений стали гораздо ниже (п. 3 ст. 105.14 НК РФ).

Также нужно помнить, что с 2021 года из разряда контролируемых исключены беспроцентные займы между взаимозависимыми российскими лицами (пп. 7 п. 4 ст. 105.14 НК РФ).

В рамках сегодняшней статьи хотим остановиться на еще одном важном вопросе, который влияет на отнесении сделки к категории контролируемых. Речь идет о норме пункта 11 статьи 105.14 НК РФ.

Там сказано, что признание сделок контролируемыми производится с учетом положений пункта 13 статьи 105.3 НК РФ.

В свою очередь, в этой норме говорится, что правила о контроле за ценами в сделках между взаимозависимыми лицами применяются только в тех договорах, осуществление которых влечет необходимость учета хотя бы одной из сторон доходов или расходов, влияющих на налоговую базу по налогу на прибыль, НДФЛ, уплачиваемому предпринимателями, или НДС. Причем, в последнем случае имеется дополнительное условие: если стороной сделки является организация или ИП, не признаваемые налогоплательщиками НДС, или использующие освобождение от обязанностей налогоплательщика по этому налогу.

Как видим, в списке нет единого налога, уплачиваемого при УСН, а также «обычного» НДФЛ, уплачиваемого физлицами без статуса ИП. Это означает следующее.

Сделка между взаимозависимыми лицами, применяющими УСН, либо между такой компанией и физлицом-непредпринимателем ни при каких условиях не будет признаваться контролируемой.

Аналогично обстоит дело и с прочими спецрежимами: сделка не будет контролируемой, если стороной сделки между плательщиком ЕНВД или ИП на ПСН не выступает компания или ИП на общем режиме.

Проверка контролируемых сделок

Перейдем к налоговым последствиям сделок между взаимозависимыми лицами. Порядок проверки условий таких сделок и налоговых доначислений по ним (если будут обнаружены отклонения от рыночных условий) напрямую зависит от категории сделки. А точнее, от того является ли она контролируемой.

Дело в том, что проверками правильности исчисления налогов по контролируемым сделкам имеет право заниматься только центральный аппарат ФНС России (ст. 105.17 НК РФ). Налоговики на местах могут лишь выявлять подобные сделки, в отношении которых не были представлены уведомления.

И сообщать об этом факте в ФНС России (п. 1 ст. 105.17 НК РФ). При этом ФНС России может контролировать только правильность исчисления и уплаты тех трех налогов, о которых мы говорили выше (налог на прибыль, НДФЛ, уплачиваемый ИП, и НДС, если хотя бы одна из сторон сделки его не платит).

Это первое ограничение.

Второе ограничение связано с симметричностью доначислений. Как сказано в статье 105.

18 НК РФ, если при проверке уровня цен по контролируемым сделкам ФНС России принимает решение о корректировке цены по сделке, то эту же цену может применить и вторая сторона сделки.

Понятно, что в отношениях между российскими взаимозависимыми лицами это во многих случаях повлечет автоматическое уменьшение налога у другой стороны (за счет увеличения расходов по сделке).

Так что (с учетом указанных ограничений) со стороны ФНС России доначисление налогов по контролируемым сделкам, заключенным между российскими компаниями, скорее всего, будут носить единичный характер.

Но это вовсе не означает, что налоговые злоупотребления по НДФЛ и единому налогу по УСН останутся без должного внимания налоговиков. Просто такими махинациями займутся инспекторы из территориальной ИФНС.

Проверка обоснованности налоговой выгоды

Полномочия по проведению контрольных мероприятий и доначислению налогов в отношении не признаваемых контролируемыми сделок между взаимозависимыми лицами, а также по налогам, которые не входят в сферу ответственности центрального аппарата налоговой службы, находятся в руках налоговых инспекций. Эту работу они проводят в рамках выявления необоснованной налоговой выгоды. И ограничение здесь всего одно. Установлено оно пунктом 1 статьи 105.3 НК РФ, где сказано, что рыночная цена может применяться для целей налогообложения только если это не приводит к уменьшению суммы налога, подлежащего уплате в бюджетную систему РФ, или увеличению суммы убытка. А значит, и в этом случае налоговики должны учитывать принцип симметрии: увеличение цены влечет не только увеличение дохода для одной стороны сделки, но и увеличение расхода для другой.

https://www.youtube.com/watch?v=e8SDU-LZ2GA

В отношении же всех прочих условий сделки руки у инспекции, что называется, развязаны. Ведь определение налоговой выгоды настолько широко, что в нее с запасом укладываются все возможные злоупотребления с условиями сделки, которые могут быть допущены взаимозависимыми лицами.

Напомним, что под необоснованной налоговой выгодой понимается уменьшение размера налоговой обязанности вследствие, например, занижения налоговой базы, незаконного получения налогового вычета, налоговой льготы, применения более низкой налоговой ставки или получения права на возврат, зачет, возмещение налога.

При этом налоговая выгода может быть признана необоснованной, в частности, в случаях, если для целей налогообложения учтены операции не в соответствии с их действительным экономическим смыслом или учтены операции, не обусловленные разумными экономическими или иными причинами (целями делового характера).

Также налоговая выгода не может быть признана обоснованной, если получена налогоплательщиком вне связи с осуществлением реальной предпринимательской или иной экономической деятельности (п. 1, 3 и 4 постановления Пленума ВАС РФ от 12.10.

06 № 53 «Об оценке арбитражными судами обоснованности получения налогоплательщиком налоговой выгоды», также см. «Как бухгалтеру избежать отказа в вычетах по НДС и аннулирования расходов по УСН или налогу на прибыль»).

Поэтому рискованной может оказаться даже распространенная ситуация с беспроцентным договором займа между физлицом-учредителем (займодавцем) и учрежденной им компанией (заемщиком). Инспекторы вполне могут в рамках борьбы с необоснованной налоговой выгодой доначислить учредителю НДФЛ.

Особенно если компания находится на ЕНВД или УСН с объектом обложения в виде доходов. Ведь понятно, что у стороннего лица компания не смогла бы получить бесплатный заем (да и учредитель такой заем вряд ли выдал бы).

Значит, в данном уменьшение налоговой базы по НДФЛ на сумму процентов по займу, которые не получены в связи с установлением в договоре займа, заключенном между взаимозависимыми лицами, условий начисления и выплаты процентов, отличных от подобных сделок, заключаемых между невзаимозависимыми лицами, вполне может быть признано необоснованной налоговой выгодой.

По результатам суд может признать данное условие направленным исключительно на уклонение от уплаты НДФЛ по суммам дохода в виде процентов по займу и соответственно доначислить НДФЛ, исходя из сумм процентов, уплачиваемых по сопоставимым займам.

Обсудить на форуме (6)Распечатать44 764

Пример расчета проценты по займу между взаимозависимыми лицами 2021

Под контролируемым сделками понимают такую законодательную норму, которая направлена на порядок трансфертных цен, то есть стоимости товаров между взаимозависимыми лицами. Такой контроль направлен на то, чтобы не допустить вывод средств в обход налогообложения в РФ, а также исключить манипуляции уровнем цен между взаимозависимыми лицами.

Если сделка по кредиту или займу попадает под категорию контролируемой, то налогоплательщик обязан проверить чему равна ставка, которая применяется по долговому обязательству (указанная в договоре), а также соответствует ли она рыночной ставке.

То есть, прежде чем включать сумму процентов во внереализационные расходы придется сопоставить размер ставки, указанной в договоре с предельными значениями ставок в соответствии с разделом V.1 НК РФ.

Проценты по займам между взаимозависимыми лицами

Дата признания процентов в учете Если организация применяет ОСН, то проценты по кредитам во внереализационных расходах признаются следующим образом:

- В соответствии с датой возврата взятого кредита или займа;

- В последнее число месяца, ежемесячно весь срок использования займа.

Для организаций, применяющих УСН порядок иной. Проценты признаются в составе расходов в соответствии с датой их уплаты.

Проценты компании, предоставившей кредит Та компания, которая предоставила заем или кредит должна учесть проценты во внереализационных доходах. Если компания применяет ОСН, то проценты признаются в порядке и сумме, предусмотренной для бухгалтерского учета.

Что касается «упрощенцев», то они учитывают проценты по факту получения денежных средств по ним и в сумме, которую оплатил кредитуемый.

Налоговые риски при предоставлении займов взаимозависимым лицам

Я не знаю, как к этому документу относиться. Документ хороший. Я обещал себе: если чиновники будут писать хорошие письма, я их буду хвалить.

https://www.youtube.com/watch?v=Xj7-tuAk8FQ

Огромное спасибо директору Департамента налоговой и таможенной политики Минфина господину А.В. Сазанову за совершенно замечательное письмо Минфина России от 23.03.2021г.

№ 03-03-

Р3/16846. Не знаю, с чего начать. На семинарах я рассказываю, что так делать нельзя, а господин Сазанов меня поправляет, потому что я отстал от жизни. Он пишет, что с 1 января 2021 года внесли изменения.

Важно Суть изменений такая: допустим, если вы взаимозависимы со своей организацией, и вы даете своей организации деньги в долг без процентов, то вашу организацию после этого не накажут. Я все время твержу о том, что без процентов деньги в долг своей организации давать нельзя, что ее накажут и т.д.

Господин Сазанов говорит: «Нет».

Нормирование процентов по займам взаимозависимым лицам

Внимание Таким образом, мы видим, что по сделкам между взаимозависимыми лицами этот раздел устанавливает особый порядок учета доходов, а не расходов. Поэтому мы считаем, что принимать во внимание положения названного раздела должны в первую очередь заимодавцы, если договором займа предусмотрен низкий процентный доход.

А заемщики с 2015 г.

в любом случае могут признавать расходы в виде процентов исходя из фактической ставки. Однако Минфин по данному вопросу имеет иную точку зрения (приведем ее ниже).

То же относится и к третьей ситуации, в которой есть и другие нюансы: в частности, в п. 1.1 ст.

269 НК РФ фигурируют совершенно новые для российских налогоплательщиков понятия — минимальное и максимальное значения интервала предельных значений. Так, в целях применения п.

Минфин разрешил займы под 0% между взаимозависимыми лицами?

Сумма доходов по сделкам (сумма цен сделок) между указанными лицами за соответствующий календарный год превышает 1 млрд руб. Если данное условие выполняется, но при этом сторонами сделок являются лица, одновременно удовлетворяющие приведенным ниже требованиям, сделки не признаются контролируемыми (пп.

1 п. 2, пп. 2 п. 4 ст. 105.14 НК РФ).

Взаимозависимые лица Зарегистрированы в одном субъекте РФ Не имеют обособленных подразделений на территориях других субъектов РФ, а также за пределами РФ Не уплачивают налог на прибыль организаций в бюджеты других субъектов РФ Не имеют убытков (включая убытки прошлых периодов, переносимые на будущие налоговые периоды), принимаемых при исчислении налога на прибыль организаций 2.

Беспроцентный займ между взаимозависимыми юридическими лицами

V.1 НК РФ. Поскольку специальных норм об учете процентов этот раздел не содержит, наверняка начнут возникать разногласия в его трактовке.

Учитываем проценты по кредитам по-новому (чернов с.а.)

Контролируемые сделки Не все сделки между взаимозависимыми лицами признаются контролируемыми. Сделка является таковой, если сумма доходов по ней в календарном году превышает значение соответствующего суммового критерия.

Согласно п. 9 ст. 105.14 НК РФ для целей применения указанной статьи сумма доходов по сделкам за календарный год определяется путем сложения сумм полученных доходов по таким сделкам с одним лицом (взаимозависимыми лицами) за календарный год с учетом порядка признания доходов, установленных гл. 25 НК РФ. Итак, сделка между взаимозависимыми лицами, местом регистрации либо местом жительства, либо местом налогового резидентства всех сторон и выгодоприобретателей по которой является РФ, признается контролируемой при наличии хотя бы одного из следующих обстоятельств.

1.

Взаимозависимые лица в налоговых правоотношениях в 2021 году

По общему правилу в налоговых правоотношениях взаимозависимые лица в 2021 году на особом счету. Наш обзор посвящён тому, кого могут признать такими лицами и какова судьба сделок между ними.

Понятие

Прежде всего отметим, что в налоговом законодательстве довольно много внимания уделено признакам взаимозависимых лиц, отношениям между ними, а также налоговым последствиям их сделок. Причина в том, что связанным между собой компаниям, ИП и обычным физическим лицам значительно проще путем различных манипуляций незаконно снижать своё налоговое бремя либо вообще уходить от налогов.

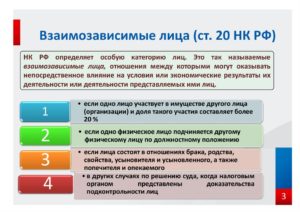

Легальное понятие взаимозависимых лиц в налоговом законодательстве содержится в пункте 1 статьи 20 Налогового кодекса РФ. И так, взаимозависимые лица для целей налогообложения – это физические лица и/или компании, отношения между которыми могут оказывать влияние на:

- условия их деятельности;

- экономические результаты их деятельности;

- экономические итоги деятельности лиц, которых они представляют.

Если говорить более конкретно, то взаимозависимыми лицами признаются при наличии одного из следующих условий (п. 1 ст. 20 НК РФ):

- Фирма напрямую/или косвенно участвует в другой компании, и общая доля такого участия составляет от 20%. Что касается доли косвенного участия через последовательность иных организаций, то её вычисляют как произведения долей прямого участия одних фирм в других.

- Человек подчинен другому человеку в силу должностной иерархии.

- Брачные/родственные отношения (по крови и по свойству), усыновление, опека на основании семейного законодательства РФ.

Отметим, что перечисленные взаимозависимые лица в налоговых правоотношениях имеют такой статус априори. То есть по факту соответствия одному из трёх этих критериев.

https://www.youtube.com/watch?v=hl4VItYhgd8

В то же время на основании п. 2 ст. 20 НК РФ взаимозависимыми лицами для целей налогообложения признаются и судом. Причём он не ограничен указанными тремя критериями, а может выбрать своё основание, не оговоренное в Налоговом кодексе. На практике это происходит в том случае, когда отношения между лицами могут влиять на результаты сделок по реализации товаров, работ, услуг.

ПРИМЕР

ИФНС сочла, а суд поддержал вывод о том, что компания и её контрагент – взаимозависимые лица по НК РФ, поскольку их учредители – одни и те же люди, в интересах которых взаимодействие обоих бизнесов и установление выгодных условий купли-продажи (информационное письмо Президиума ВАС РФ от 17.03.2003 № 71).

В НК РФ есть ещё одно более детальное определение, кто такие взаимозависимые лица в налоговом праве. Согласно ему, это когда особенности отношений между лицами могут оказывать влияние на:

- условия и/или итоги сделок между ними;

- и/или экономические итоги своей деятельности или представляемых лиц.

Глава 14.1 НК РФ последовательно и детально раскрывает, что значит взаимозависимые лица. Например, о каком именно влиянии идёт речь? Так, оно может иметь место при:

- участии одного лица в капитале других;

- на основании заключенного между сторонами соглашения;

- при иной возможности определять решения, которые принимают другие лица.

Закон особо подчёркивает: такое влияние может оказывать, как одно лицо напрямую и самостоятельно, так и вместе со своими взаимозависимыми фирмами, ИП, частными лицами.

В пункте 2 статьи 105.1 НК РФ перечислены основные (самые распространённые) условия признания лиц взаимозависимыми. Среди них:

- одна компания прямо и/или косвенно участвует в другой, и доля – от 25%;

- физлицо прямо и/или косвенно участвует в организации, и доля – от 25%;

- одно и то же лицо прямо и/или косвенно участвует в организациях, и доля в каждой – от 25%;

- компания и лицо (в т.ч. физлицо вместе со своими взаимозависимыми лицами) могут назначать/избирать единоличный исполнительный орган или не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета);

- компании, единоличные исполнительные органы которых либо не менее 50% коллегиального исполнительного органа, совета директоров (наблюдательного совета) назначены или избраны по решению одного и того же лица (физлица вместе со своими взаимозависимыми лицами);

- компании, в которых от 50% коллегиального исполнительного органа или совета директоров (наблюдательного совета) – одни и те же физлица совместно со своими взаимозависимыми лицами;

- юрлицо и его единоличный исполнительный орган;

- полномочия единоличного исполнительного органа в разных компаниях осуществляет одно и то же лицо;

- компании и/или физлица, если доля прямого участия каждого предыдущего лица в каждой последующей организации – от 50%;

- один человек подчиняется другому по должности;

- супруг (супруга), родители (в т. ч. усыновители), дети (усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

Отчёт

Беспроцентные займы между взаимозависимыми лицами

Обновление: 20 октября 2021 г.

Часто у организаций возникает следующий вопрос: если займ оформляется между взаимозависимыми юридическими лицами, то каковы налоговые последствия? Ответ для большинства случаев (за отдельными исключениями) одинаков: никаких последствий, т.к. подобная сделка для того, чтобы оспорить ее цену для целей налогообложения, должна соответствовать определенным критериям, установленным НК РФ.

Фискальные органы отдельно контролируют лиц, подпадающих под критерии взаимозависимости, т.к.

заинтересованы в том, чтобы налоги исчислялись из реальной стоимости товаров и услуг, а не заниженной (с целью минимизировать обязательные платежи в бюджет).

Как показывает практика, могут использоваться различные схемы, приводящие к подобной минимизации (в т.ч. занижаться проценты по займам между взаимозависимыми лицами).

Общепринятые критерии взаимозависимости в целях налогообложения содержатся в НК РФ. Вот некоторые из них:

- участие одного юр. лица в другом, если доля участия превышает 25 процентов;

- взаимозависимость вследствие должностного подчинения;

- родственные отношения.

Более подробно критерии можно узнать, ознакомившись с п. 2 ст. 105.1 НК РФ.

https://www.youtube.com/watch?v=vfhtCzLS8_k

НК РФ прямо указывает на то, что данный перечень критериев исчерпывающим не является и может дополняться судом.

Займы между взаимозависимыми юридическими лицами

Выдача займов между взаимозависимыми лицами, любое из которых может быть займодавцем и заемщиком, является довольно распространенной. При этом подобные сделки сопровождаются определенными налоговыми рисками, в том числе и при заключении договора, предметом которого является беспроцентный заем между взаимозависимыми юридическими лицами.

Договор займа между взаимозависимыми организациями

Напомним, что организации признаются взаимозависимыми по перечисленным в п. 2 ст. 105.1 НК РФ основаниям:

- когда одна из организаций участвует в капитале другой более чем 25%;

- когда одна фирма владеет более, чем половиной капитала второй организации, та, в свою очередь, владеет большей частью капитала третьей организации, и т.д.;

- если в разных организациях одни физлица входят в руководящий состав фирмы;

- если в разных организациях один человек является руководителем.

Взаимозависимость юрлиц может признаваться по иным основаниям, если в силу особенных отношений это влияет на условия сделок между ними (п. 2 ст. 105.1 НК РФ).

Согласно условиям, прописанным в договоре, договор займа, заключенный юрлицами, при их взаимозависимости, может быть:

- возмездным, когда одна компания выплачивает другой не только сумму займа, но еще и проценты за пользование деньгами,

- безвозмездным – когда для исполнения обязательства достаточно вернуть займодавцу лишь сумму самого займа, никакие проценты при этом не начисляются.

Нужно учитывать, что займы между взаимозависимыми юридическими лицами могут относиться к контролируемым сделкам, если они обладают хоть одним из признаков, перечисленных в п.п. 2-3 ст. 105.14 НК РФ.

Как безопасно проводить сделки между взаимозависимыми компаниями

Взаимозависимость субъектов бизнеса является предметом пристального внимания налоговых органов.

При выявлении в ходе проверок подозрительных сделок инспекторы в первую очередь будут проверять, не совершались ли они со «своими» организациями или ИП.

Если это так, риск получить обвинение в необоснованной налоговой выгоде существенно возрастает. Но значит ли это, что сделок с подконтрольными и зависимыми организациями (ИП) следует избегать?

Что такое взаимозависимость

Суть взаимозависимости в особых отношениях между лицами, при которых одни могут влиять на условия и результаты деятельности других. Это установлено в статье 105.1 Налогового кодекса.

Непосредственным признаком существования связи между лицами является участие одного из них в капитале другого. Например, компания А является учредителем компании Б.

Еще один классический пример — физическое лицо и ООО, участником которого он является. Это самые простые случаи.

Но взаимозависимости могут быть и более сложными. Закон гласит, что лица признаются зависимыми, если одно из них может влиять на решения, принимаемые другим. Такое влияние может быть обусловлено не только финансовой зависимостью, но и иной, например, родственными связями или должностным положением.

Случаи, когда лица признаются зависимым или подконтрольными, перечислены в пункте 2 статьи 105.1 НК РФ. Но в пункте 7 той же статьи сделана оговорка — судом могут быть признаны и иные основания для установления факта взаимной зависимости. Так что если суд усмотрит связь иного рода, например, дружеские отношения директоров двух компаний, они также могут быть признаны взаимозависимыми.

Допустимы ли операции между зависимыми лицами

Закон не может запретить двум компаниям провести сделку только потому, что их руководители являются, например, родственниками. Более того, принцип проявления должной осмотрительности заставляет тщательно проверять контрагентов и не работать «с кем попало».

В связи с этим выбор поставщика, возглавляемого хорошо знакомым и проверенным человеком, кажется вполне логичным. Однако это верно лишь в том случае, если исполняется требование пункта 1 статьи 105.3 НК РФ: в такой сделке нельзя устанавливать особые условия.

Другими словами, заключать договор с зависимой организацией нужно на тех же условиях, на которых он был бы заключен с совершенно «незнакомой» компанией.

https://www.youtube.com/watch?v=cxan9h9yNnk

Под условиями сделки в данном случае понимается не только цена, но и все прочие. Например, преференция своему покупателю в виде бесплатной доставки и/или страховки может быть сочтена особым условием сделки.

Конечно, в том случае, если прочих своих клиентов компания таким вниманием не балует. То же самое можно сказать о предоставлении зависимой организации отсрочки платежа.

В общем, любые условия работы с организациями или ИП, которые так или иначе являются зависимым или подконтрольными, должны быть абсолютно рыночными.

Если придерживаться указанного выше принципа, то совершать операции с зависимыми лицами можно. Конечно при условии, что обе стороны сделки являются добросовестными налогоплательщиками и исправно исполняют свои обязанности. Тогда у налоговой инспекции не будет никаких поводов придраться к операции.

Контролируемые сделки

В законодательстве есть понятие «контролируемые сделки» — их перечень проведен в статье 105.14 НК РФ. А в статье 105.16 Кодекса указано, что о совершении таких сделок необходимо уведомлять налоговую службу. Однако любая ли сделка между взаимозависимыми лицами будет считаться контролируемой? Вовсе нет.

Контролируемыми могут признаваться сделки, которые влияют на налогооблагаемую базу по налогам на прибыль организаций, на добычу полезных ископаемых, НДФЛ граждан, имеющих статус ИП, а также НДС. Причем в отношении последнего налога указано такое условие: одна из сторон сделки не является его плательщиком или применяет освобождение от его уплаты.

Таковы требования пункта 11 статьи 105.14 и пункта 13 статьи 105.3 НК РФ.

В целом, если говорить о взаимоотношениях с российскими зависимыми лицами, то большинство сделок с ними к контролируемым как раз относиться не будет. Но это вовсе не значит, что они выпадут из поля зрения ИФНС.

Последствия

Итак, между взаимозависимыми лицами могут быть заключены сделки контролируемые и «обычные», то есть те, которые не являются таковыми. И проверяться они будут по-разному.

Сделка относится к контролируемым

Если налоговая инспекция выяснит, что компания провела контролируемую сделку без соответствующего уведомления, об этом факте будет сообщено в центральный аппарат ФНС. Дело в том, что сама территориальная ИФНС не имеет полномочий осуществлять проверку правильности исчисления налогов при проведении контролируемых сделок — это зона ответственности Федеральной службы.

Получив информацию из территориального органа, ФНС осуществит проверку сделки в отношении правильности исчисления упомянутых выше налогов. В результате может быть принято решение о корректировке цены операции, что приведет к увеличению налогооблагаемой базы и доначислению налогов одной из сторон сделки.

Но есть одно обстоятельство, которое вряд ли позволит поставить «на поток» такие доначисления. Дело в том, что в соответствии со статьей 105.18 НК РФ, вторая сторона также может применить «новую» цену ФНС для целей налогообложения.

В результате этой корректировки ее налогооблагаемая база, вероятнее всего, уменьшится: раз выше цена, значит, выше и расходы. Получается, что эта сторона уплатила «лишний» налог, который должен пойти к возмещению либо вычету.

Так что смысл в доначислениях по контролируемым сделкам есть далеко не всегда.

Прочие сделки

Сделки между взаимозависимыми лицами, не относящиеся к разряду контролируемых, входят в зону проверки ИФНС. При малейшем отклонении от рыночных условий инспекторы будут искать мотив. Точнее, будут считать, что мотив есть — это получение необоснованной налоговой выгоды, и заниматься поиском доказательств этого.

Необоснованной налоговой выгодой считается занижение налоговой базы, неправомерное применение льгот, вычетов или возмещения. В общем, все, что так или иначе привело к уменьшению налоговых обязанностей компании или ИП.

При оценке операций инспекторы принимают во внимание наличие цели и разумного обоснования сделки, ее соответствие обычаям делового оборота. Особое внимание уделяется установлению факта реальности операции.

Ведь если она была осуществлена лишь на бумаге — это «железная» причина признать налоговую выгоду необоснованной.

https://www.youtube.com/watch?v=QINRAS1d5b8

Занижение налоговой базы можно увидеть даже в таком распространенном механизме кредитования бизнеса, когда учредитель дает компании беспроцентный заем. Ведь если бы организация обратилась за кредитом в банк, то ей бы пришлось уплачивать проценты. Поэтому налицо особые условия сделки между зависимыми лицами — компанией и ее учредителем.

И теоретически последнему может быть доначислен НДФЛ в размере недополученных им процентов по займу. В особенности если его организация применяет специальный режим налогообложения, который не учитывает фактическую выручку, например, УСН с объектом «доходы».

При этом размер не полученного учредителем дохода будет рассчитываться, исходя их процентов, под которые выдаются сопоставимые займы.

Сегодня доначисления и штрафы из-за необоснованной выгоды по налогам, в том числе в результате сделок с зависимыми компаниями, являются обычной практикой.

Так что в этом отношении сделки, не попадающие под определение контролируемых, можно назвать даже более «перспективными».

Таким образом, в чем бы ни заключалась суть сделки с зависимым лицом, если ее условия не соответствуют рыночным, она может привлечь внимание ИФНС.

Займы между взаимозависимыми лицами. Процентные, беспроцентные

Займы между взаимозависимыми лицами – это распространенные сделки, что, впрочем, не освобождает их от налоговых рисков. Последние связаны с тем, что подобные займы могут совершаться с корыстными целями, служить отмыванию средств. Поэтому такие сделки сопровождаются усиленным контролем.

Соглашение о займе между взаимозависимыми лицами

Взаимозависимые организации – это субъекты, отвечающие ряду характеристик. Они указаны в пункте 2 статьи 105.1 НК РФ:

- Один субъект участвует в капитале второго более чем на 25%.

- Один субъект владеет более 50% другого.

- Руководителями организаций являются одни и те же лица.

- В руководящий состав фирм входят одни и те же ФЛ.

Установление взаимозависимости может выполняться по другим основаниям, если они оказывают существенное влияние на условия сделок между ЮЛ (пункт 2 статьи 105.1 НК РФ).

Договоры займа между взаимозависимыми субъектами подразделяются на эти виды:

- Возмездный. Заемщик возвращает кредитору не только сумму задолженности, но и проценты по ней.

- Безвозмездный. Начисление процентов не выполняется.

Займы между взаимозависимыми ЮЛ можно отнести к контролируемым сделкам в том случае, если наличествуют признаки из подпунктов 2-3 статьи 105.14 НК РФ.

Процентный заем

Сделки частично регулируются письмом Минфина №03-01-18/40737 от 15 июля 2015 года. В нем указано, что при формировании процентов по займу между взаимозависимыми лицами не обязательно обращаться к НК РФ. Размер процентов может быть любым.

При определении налоговой базы доход кредитора от процентов учитывается в составе внереализационных доходов на основании пункта 6 статьи 250 НК РФ. Дебитор включает уплаченные проценты в состав внереализационных расходов на основании пункта 1 статьи 265 НК РФ. В статье 269 НК РФ указано, что порядок признания процентов определяется тем, признана ли сделка контролируемой:

- Сделка не признана контролируемой. Проценты учитываются в объеме, исчисленном из процентной ставки. Последняя берется из договора.

- Сделка признана контролируемой. Проценты учитываются на основании договорной ставки в пределах, прописанных в пункте 1.2 статьи 269 НК РФ.

Рассмотрим пределы, установленные статьей 269 НК РФ:

- Долг в рублях, появившийся с 1 января 2015 года по 31 декабря 2015 года – 0-180% ставки ЦБ.

- Долг в рублях, возникший с 1 января 2021 года – 75%-125% ставки ЦБ.

- Долг в иностранной валюте – ставка устанавливается на основании подпунктов 2-6 пункта 1.2 статьи 269 НК РФ.

Ключевая ставка ЦБ с 2 мая 2021 года составляет 9,25% годовых.

Беспроцентный заем

Беспроцентные займы между взаимозависимыми ЮЛ служат для простого перераспределения средств в рамках группы фирм. Подобные сделки не запрещены законом. Однако и они влекут за собой налоговые риски. Под последними подразумевается возможное доначисление налога на прибыль.

https://www.youtube.com/watch?v=tMLo4t2Ueqk

Налогооблагаемый доход кредитора устанавливается на основании суммы процентов, которые гипотетически могли бы быть получены при аналогичной сделке с посторонним ЮЛ. То есть нужно обратиться к сопоставимым сделкам. Соответствующее положение содержится в пункте 1 статьи 105.3 НК РФ.

Беспроцентная сделка создает доход у кредитора, который будет облагаться налогом на прибыль. Значит, проценты придется уплачивать в любом случае. У дебитора получение беспроцентного займа не формирует дохода. Полученная финансовая выгода не увеличивает налоговую базу. Соответствующее правило содержится в письме Минфина №03-03-06/1/5149 от 9 февраля 2015 года.

Возможна следующая схема: один субъект берет кредит в банке. Средства в виде беспроцентного займа передаются зависимому субъекту.

В этом случае представители налоговой могут признать образовавшуюся выгоду необоснованной. Однако если подобное перераспределение средств не противоречит НК, возможно вынесение арбитражного решения в пользу субъекта.

Примером этого является постановление АС СЗО №А56-60966/2014 от 1 июля 2015 года.

Контролируемость сделок

Обычно займы между взаимозависимыми ЮЛ являются беспроцентными или выдаются под символический процент. Целью подобных сделок является пополнение оборотных средств дебитора. Поэтому при совершении сделок встает вопрос о контролируемости.

В письмах Минфина №03-01-18/6-114 от 28 августа 2012 года и №03-1-18/5-92 от 5 июля 2012 года содержатся эти рассуждения:

- Характеристики контролируемых сделок содержатся в статье 105.14 НК РФ. Сделки, указанные в подпунктах 2 и 3 пункта 1 и подпунктах 1-5 пункта 2 этой же статьи, считаются контролируемыми тогда, когда сумма доходов по ним в году превышает показатель соответствующего критерия сумм.

- В пункте 9 статьи 105.14 НК РФ прописано, что сумма доходов по сделкам за год формируется путем сложения доходов с таких сделок с одним взаимозависимым лицом. При этом учитывается порядок признания доходов, содержащийся в главе 25 НК РФ.

В письме Минфина №03-01-18/4-67 от 23 мая 2012 года указано, что при определении суммы доходов для установления контролируемости сделки нужно учесть доходы в форме процентов, полученных по соглашению о займе. Доходы от займа (основная сумма долга) при расчетах не учитываются.

ВАЖНО! Если сделка признается контролируемой, контролироваться будут и доходы, и траты в виде процентов.

Налоговые риски

Как уже говорилось, займы между взаимозависимыми субъектами влекут за собой налоговые риски. Они будут разные для заемщика и займодателя.

Риски у заемщика

Сделки между взаимозависимыми лицами подлежат администрированию ИФНС. Проверяется сделка на предмет соответствия рыночным ценам (основание – письмо Минфина №03-01-18/9-173 от 19 ноября 2012 года).

Рассматриваемый тип займов должен соответствовать специальным требованиям НК РФ. В частности, оценка доходов при безвозмездной передаче выполняется на основании рыночных цен, установленных на основании 105.

3 НК РФ.

Риски у займодателя

Если в рамках займа зависимому субъекту передается имущество в безвозмездное использование, решение об уплате НДС как при реализации услуг плательщик принимает самостоятельно. Однако ему нужно принимать во внимание, что отказ от начисления НДС с рыночной стоимости влечет за собой существенные налоговые риски.

ВАЖНО! Начисленный НДС не учитывается в целях налогообложения прибыли на основании пункта 19 статьи 270 НК РФ.

В каких случаях появляются налоговые риски

Налоговые риски появляются в двух случаях:

- Заем попадает под характеристики контролируемых сделок, установленные подпунктом 1 пункта 2 статьи 105.14 НК РФ (наличие определенной суммы и взаимозависимость участников).

- Заем предоставлен на нерыночных условиях (отсутствие процентов или их символическая сумма).

ЮЛ должны учитывать, что большинство сделок между взаимозависимыми субъектами контролируется.

Дополнительная информация

С 1 января 2021 года вступили в силу некоторые изменения в налоговом законодательстве. В частности, беспроцентные займы между российскими взаимозависимыми субъектами не подлежат контролю.

Соответствующие положения содержатся в подпункте 7 пункте 4 статьи 105.14 НК РФ, в письме Минфина №03-03-РЗ/16846 от 23 марта 2021 года.

В письме ФНС №ЕД-4-13/6968 от 13 апреля 2021 года указано, что заем не подлежит налоговому контролю, если местом регистрации ЮЛ является Россия. Дата заключения договора при этом не учитывается.