Сам термин «золотой парашют» произошел от английского Golden Parachute и подразумевает внушительную «золотую» премию, позволяющую работнику, обычно топ-менеджеру, «мягко приземлиться» после увольнения.

Современное российское законодательство содержит термин «выходное пособие», его размеры и условия выплаты регламентированы Трудовым кодексом, понятны и не составляют труда при исчислении. Однако ст. 178 и ст.

181 ТК РФ установлено, что при увольнении могут быть выплачены повышенные выходные пособия, а также компенсации — именно они и фигурируют в обычаях делового оборота, а также понимаются судебной практикой как «золотые парашюты», а их исчисления подчас вызывают нешуточные споры в судах.

- Кому и в каких случаях выплачиваются

- Какие ограничения установлены для «золотых парашютов»

- Немного мировой и российской статистики

- Налогообложение

- Золотой парашют при увольнении

- Повышенное выходное пособие выдается:

- Размер «золотого парашюта» руководителя

- Как осуществляется выплата «золотого парашюта»

- Как отразить «золотые» выплаты в учете

- Почему парашют и почему золотой?

- «Золотые парашюты» и российская действительность

- Веское слово судьи и мнение общественности

- О «золотых парашютах» устами активистов

- Парашюты под контролем государства

- «Парашюты» — явление международное

- Европа против «парашютов»!

- «Золотой парашют» при увольнении: что это и кто может получить

- Как получить выплату

- Какие бывают «парашюты»

- Что написано в Трудовом кодексе

- Налогообложение выплат

- Выплаты «золотых парашютов» топ-менеджерам ограничены

- Предыстория вопроса

- Ограничения на выплату «золотых парашютов»

- Как быть с ранее заключенными трудовыми договорами топ-менеджеров?

- Золотой парашют: что это такое, как прописать в трудовом договоре, сколько составляет

- Понятие и нормативное закрепление

- Как прописать золотой парашют в трудовом договоре

- Когда он полагается при увольнении

- Сколько составляет ЗП

- Судебная практика

Кому и в каких случаях выплачиваются

На основании норм статей 178 и 181 ТК РФ повышенные выходные пособия и компенсации выплачиваются:

- при прекращении трудовых отношений с любым работником, если его трудовым договором или коллективным договором предусмотрены дополнительные выплаты выходных пособий, а также устанавливаются повышенные размеры выходных пособий. Причина расторжения трудового договора может быть различной, в том числе — соглашение сторон и собственная инициатива работника;

- при прекращении трудовых отношений с руководителем организации, его заместителями, а также с главным бухгалтером по причине смены собственника имущества организации. В таком случае новый собственник обязан выплатить указанным работникам компенсацию в размере не ниже трехкратного среднего месячного заработка работника;

- при прекращении трудовых отношений с руководителем организации в связи с принятием уполномоченным органом юридического лица, либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении трудового договора — не ниже трехкратного среднего месячного заработка работника.

Какие ограничения установлены для «золотых парашютов»

До 2014 года российское трудовое законодательство не содержало ограничений для подобных выплат работникам. Однако в 2014 году в Трудовой кодекс были внесены соответствующие изменения, регламентирующие размер «золотых парашютов» и условия их выплаты:

Ограничения, касающиеся любых работников, установлены ст. 181.

1 ТК РФ, запрещающей предусматривать в любых соглашениях и решениях, касающихся трудовых отношений, возможность выплаты работникам пособий или компенсаций, а также иных выплат в какой бы то ни было форме, если трудовые отношения прекратились вследствие дисциплинарного взыскания либо совершения иных виновных действий или бездействий.

Также были введены ограничения для:

- руководителей, их заместителей, главных бухгалтеров и заключивших трудовые договоры членов коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50% акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

- руководителей, их заместителей, главных бухгалтеров государственных внебюджетных фондов Российской Федерации, территориальных фондов обязательного медицинского страхования, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

Ограничения для двух последних категорий работников заключаются в размере выходного пособия: он не может превышать трехкратный размер среднего заработка, а соглашения о прекращении трудовых отношений по соглашению сторон не должны содержать условий о любых дополнительных выплатах, причитающихся работнику.

При этом, если трудовой договор заключен до 13 апреля 2014 года, то его положения, противоречащие указанным ограничениям, считаются не соответствующими закону и не применяются.

Немного мировой и российской статистики

Минимальный и максимальный размеры для «золотого парашюта» (если это не касается соответствующих ограничений для рада работников и случаев гарантируемого законодательством минимума) не установлены.

https://www.youtube.com/watch?v=fV9X7mEn2GY

Если рассмотреть мировую практику, то средний размер «золотого парашюта» для топ-менеджеров крупных корпораций может достигать трех годовых заработков.

В России широкую огласку получило дело о выплате «золотого парашюта» руководителю «Ростелекома» Александру Проворотову в размере 230 миллионов рублей. Впоследствии судом данная выплата была признана неправомерной.

Как указала Генеральная прокуратура, «выплаты таких компенсаций компаниями с госучастием в неадекватных уровню общего благосостояния населения размерах создают угрозу стабильности общественных отношений и подрывают доверие граждан к госвласти».

Налогообложение

В соответствии с налоговым законодательством выходные пособия и компенсации, предусмотренные законом, не облагаются НДФЛ в пределах установленных лимитов:

Такой позиции придерживается Минфин и ФНС в своих разъяснениях.

Золотой парашют при увольнении

Во многих организациях руководящее звено находится на особом, привилегированном, положении. Преимущества руководства могут выражаться по-разному.

В том числе для подобных сотрудников действуют специальные гарантии при расторжении трудовых договоров (ТД). В соответствии со стат. 279 ТК при завершении действия ТД с руководителем организации ему полагается повышенная денежная компенсация.

Размер суммы устанавливается в ЛНА работодателя с учетом минимальной величины в тройном среднемесячном заработке.

Основанием для расторжения договора является п. 2 ч. 1 стат.

278 – принятие решения уполномоченным органом управления юрлица или собственником бизнеса, или уполномоченным собственником УП о прекращении трудовых взаимоотношений с сотрудником.

Обязательным условием для назначения компенсации является отсутствие виновных действий со стороны работника, равно как и бездействия. Кому именно может быть выплачена «золотая» выплата?

Выплата зарплаты при увольнении

Повышенное выходное пособие выдается:

- Генеральным директорам компаний.

- Исполнительным директорам фирм.

- Заместителям руководящего состава.

- Управляющим сотрудникам.

- Финансовым директорам предприятий.

- Главным бухгалтерам организаций.

Чем богаче, солиднее и крупнее предприятие, тем на больший размер выплат могут рассчитывать в случае увольнения топ-менеджеры. Правда, для отдельных категорий персонала в Трудовом Кодексе утверждены предельные лимиты по размеру сумм. Так, согласно стат. 349.

3 величина компенсации ограничена:

- Директорам, их заместителям, главным бухгалтерам, а также членам коллегиальных органов исполнительной власти – по госкорпорациям, госкомпаниям, хозобществам, у которых более 50 % акций/долей является собственностью государства или муниципалитета.

- Директорам, а также их замам и главным бухгалтерам – по внебюджетным госфондам РФ, территориальным фондам ОМС, различным государственным/муниципальным структурам, государственным/муниципальным УП.

При выплате «золотой» компенсации приведенным выше лицам ее верхний предел ограничен тройной зарплатой, то есть средним месячным заработком в тройном размере.

Такое нововведение в трудовое законодательство введено относительно недавно, около 3 лет назад, с целью снижения рисков необоснованных выплат многомиллионных сумм при увольнении топ-менеджеров госкорпораций.

Соответствующие разъяснения вынес Верховный суд РФ в Определении № 307-ЭС14-8853 от 30.03.15 г.

Обратите внимание! Последние редакции законодательных документов, а также калькуляторы, актуальные формы отчетности, справочники и бухгалтерские консультации размещены в специальных разделах на сайте.

Размер «золотого парашюта» руководителя

Как уже было сказано, точный размер компенсационных выплат утверждается каждым предприятием самостоятельно в ЛНА. При этом некоторым организациям необходимо учитывать максимальные ограничения по нормам стат. 349.3, и всем – минимальные по стат. 279 ТК.

В зависимости от квалификации и должности топ-менеджера суммы могут различаться. Помимо выплат в рамках «золотого» парашюта бывают парашюты «серебряные» или «жестяные».

Если первые распространяются на высших управленцев, вторые (серебряные) – предназначены для среднего руководящего звена, то третьи (жестяные) – для младших руководителей или ведущих специалистов.

https://www.youtube.com/watch?v=kLwfUfpPvl8

Такое управление персоналом осуществляться с тем, чтобы погасить недовольство работников при прекращении ТД, а также обеспечить безопасное последующее трудоустройство.

Традиционно наиболее распространены крупные денежные компенсации в банковской сфере и в государственных структурах. Среди самой популярной причины расставания – смена владельцев предприятия.

А если дополнительно проводится ликвидация организации, такие выплаты гарантированно помогут топам сохранить повышенный уровень жизни даже при вынужденном увольнении или сокращении.

Как осуществляется выплата «золотого парашюта»

Как же провести выплату компенсации? Логично, что первоначально работодатель должен разработать механизм применения «парашютов». В идеале, это нужно делать на стадии трудоустройства.

То есть, еще при приеме топ-менеджера на должность, предприятию следует закрепить порядок выплаты подобных сумм в трудовом договоре.

Дополнительно регламент денежных компенсаций устанавливается в ЛНА – положении по оплате труда, положении по премированию, порядке выплаты льгот и т.д.

Важно предельно конкретизировать размер и/или расчет сумм поощрений. К примеру, нельзя просто прописать «выплаты при увольнении». Следует раскрыть этот пункт. Как это сделать? Можно указать неизменную, то есть фиксированную, величину. Или же привязать размер к окладу – предположим, написать 15 окладов. Или соотнести компенсацию с результатами труда.

Если же увольнение не «за горами», а допсоглашение по «золотым» выплатам участниками производственного договора подписано не было, не спешите расстраиваться.

Поскольку такая компенсация регулируется в Трудовом Кодексе, топ-менеджер вправе получить минимально тройную зарплату.

Вряд ли работодателя заинтересуют судебные разбирательства, поэтому, скорее всего, компенсация будет выдана оперативно.

Как отразить «золотые» выплаты в учете

Повышенные денежные компенсации, казалось бы, не выгодны для предприятия, ведь с них нужно платить налоги. Тем не менее, если речь идет о таких выплатах, здесь есть некоторые послабления в части налогообложения. Разберемся, какие налоги можно не платить:

- НДФЛ – компенсации подлежат обложению подоходным налогом только при превышении трехкратного размера заработка, для сотрудников предприятий Крайнего Севера – шестикратного (п. 3 стат. 217 НК).

- Страховые взносы – взносы уплачиваются с тех компенсаций, величина которых также превышает трехкратный заработок, а для Крайнего Севера – шестикратный (подп. 2 п. 1 стат. 422 НК).

Кроме того, в целях расчета налога с прибыли компенсации, начисляемые увольняемому персоналу, могут быть отнесены в состав расходов по оплате труда по нормам стат. 255. Чтобы документально обосновать затраты, предприятию необходимо закрепить предусмотренные суммы в ТД с персоналом, а также в ЛНА (п. 9 стат. 255).

Следовательно, если при увольнении руководящих специалистов высшего, а также среднего и младшего звена выплаты не будут превышать тройную зарплату, никаких налогов с таких сумм платить не требуется.

Более того, компания вправе учесть подобные издержки в своих расходах, что позволит законным образом снизить налогооблагаемую базу при расчете налоговых платежей с прибыли за соответствующий период.

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

В лексиконе российского бизнеса появился сравнительно новый термин – «золотой парашют». Что это за явление? Каковы перспективы его дальнейшей популяризации в среде российских предпринимателей?

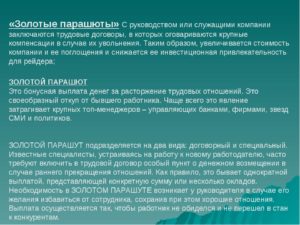

Почему парашют и почему золотой?

Термин «золотой парашют» пришел из английского – там словосочетание “Golden Parachute” означает внушительную компенсацию (как правило, в адрес топ-менеджера), если трудовой договор будет расторгнут.

«Парашют» — потому, что при увольнении человеку гарантирована «мягкая посадка», а «золотой» — так как цифры в подобных соглашениях подчас просто астрономические, иногда они исчисляются миллионами долларов.

Компенсация может иметь и косвенный формат, когда увольняемый сотрудник получает доступ к акциям компании по льготным ценам. Спрашивается, а какая выгода компании от подобной щедрости?

Ответ прост: «золотой парашют» позволяет защитить бизнес от поглощений. Компания, намеревающаяся перекупить акции конкурентов, очень хорошо подумает, прежде чем делать это – возможные выплаты менеджерам, сидящим на «золотых парашютах», могут стать непосильным финансовым бременем.

Конечно, есть здесь лазейка и для коррупции – менеджеры, подписавшие «золотые» контракты, могут умышленно помочь конкурентам поглотить своего работодателя. Однако если при составлении трудового договора работал грамотный юрист, то можно прописать пункты, которые защищают бизнес от подобных уловок.

Кроме «золотого», мировая практика знает «серебряные» (их получают менеджеры среднего звена) и «жестяные» (выплачиваются рядовым сотрудникам) парашюты.

https://www.youtube.com/watch?v=V1WRTSRlooU

Одна из крупнейших российских фирм по финансовым оборотам – «Газпром». «Золотые парашюты» как явление не чужды этой компании, однако практика их применения в «газовом гиганте» имеет достаточно мягкую форму – это по большей части пенсионные выплаты, которые получают сотрудники с многолетним стажем по завершении своей трудовой деятельности.

Правда, как писалось в некоторых СМИ, «Газпром» может существенно сократить свою «золотую» социалку – например, в некоторых регионах, где работает концерн, в стаж сотрудников, который необходим для «пенсионного золотого парашюта», перестал учитываться период работы в других компаниях.

Некоторые эксперты считают, что такая политика «газового гиганта» — результат обращения президента страны по поводу сокращения расходов в этой фирме, контрольный пакет акций который принадлежит государству.

Есть также версия, что сами руководители дочерних подразделений «Газпрома» не против пересмотра мер социальной поддержки в отношении сотрудников.

«Золотые парашюты» и российская действительность

Экономика нашей страны строилась в крайне непростых условиях. Поэтому «золотые парашюты» в России неизбежно приобрели национальную специфику.

Прежде всего потому, что появились они как заметное явление сравнительно недавно: только в 2009 году Федеральной службой по финансовым рынкам была выдвинута поправка к закону «Об акционерных обществах», согласно которой на руководящих должностях появился пункт о компенсациях по расторжению трудового договора.

Поэтому законодательное регулирование «парашютов» осложнено тем, что практика начисления «золотых» бонусов в России очень молодая.

Некоторые эксперты отмечают: выплата отступных топ-менеджерам не всегда проходит в рамках «белых» схем. Это типично российская проблема.

Очень часто реальные цифры относительно размеров «парашютов» остаются тайной – в контракте прописываются одни значения, а на руки человек получает совсем другие деньги.

Веское слово судьи и мнение общественности

В российской судебной практике есть прецедент признания выплат по «золотым парашютам» неправомочными. Одновременно этот факт вызвал широкий общественный резонанс.

Получить сумму в несколько миллионов рублей по факту досрочного увольнения должен был топ-менеджер «Ростелекома» Александр Провоторов.

«Золотой парашют» для него, назначенный телекоммуникационным гигантом, вызвал ощутимый резонанс в бизнес-сообществе.

Акционеры компании подали иск в суд против этого решения (его принимал совет директоров). Итог слушаний – назначение выплат было признано неправомочным. Правда, это судебное решение было обжаловано.

Но самое главное в этой истории – самые широкие слои общественности узнали, что такое «золотой парашют». «Ростелеком» невольно поспособствовал этому.

Свое мнение об огромных выплатах при увольнениях топ-менеджеров высказывали представители самых высоких эшелонов власти.

О «золотых парашютах» устами активистов

Работа над законом, подписанным президентом, началась по инициативе активистов политического объединения «Народный фронт».

Считается, что именно в ходе встречи общественников этой организации с президентом поднялся вопрос о необходимости вмешательства государства в распоряжение финансовыми средствами госкомпаний.

По поводу отмеченного выше факта начисления «золотого парашюта» в размере 200 млн рублей Александру Правоторову из «Ростелекома» активисты выразили недоумение. Президент России эти настроения поддержал.

Планировалось, что размер «золотых парашютов» будет ограничен 6 зарплатами, однако депутаты Госдумы выступили за существенно большее ограничение – три среднемесячных выплаты.

Активисты «Народного фронта» вместе с тем планируют пролоббировать новые законы, в числе которых те, которые ограничат размер предельного месячного заработка не только для топ-менеджеров госкомпаний, но также и для сотрудников всех уровней.

Парашюты под контролем государства

Госдума, реагируя на общественные инициативы, утвердила законопроект, по которому размер пособий при увольнении лиц, занимающих высшие руководящие должности в государственных (и муниципальных) компаниях, ограничивался бы тремя зарплатами.

Полноценная отмена «золотых парашютов» вместе с тем законодателями не рассматривалась. В начале 2014 года президент России подписал закон, который ограничивает выплату «золотых парашютов» топ-менеджерам корпораций, контрольный пакет которых принадлежит госструктурам.

Таким образом, инициатива Федеральной службы по финансовым рынкам получила дополнительное законодательное регулирование. В некоторых СМИ появлялась информация о том, что ограничения по выплатам «золотых парашютов» могут коснуться также и государственных внебюджетных фондов.

Также лимит на компенсацию при увольнении может коснуться не только директоров госорганизаций, но также бухгалтеров и участников наблюдательных советов.

https://www.youtube.com/watch?v=tBgKRSmNuyE

Еще до резонансного случая с крупнейшей телекоммуникационной корпорацией России некоторые игроки рынка, контрольный пакет акций которых контролировался государством, не стеснялись баловать своих топ-менеджеров «золотыми парашютами».

Так, известны факты, когда руководители высшего звена в крупных энергетических компаниях получали немалые выплаты (иногда цифры превышали 130 млн рублей). Прецедент, связанный с «золотыми парашютами» в Ростелекоме, как отмечают эксперты, может не затронуть сегмент частных корпораций.

Есть примеры, когда генеральные директора крупнейших металлургических фирм получали по увольнении выплаты в несколько десятков миллионов долларов. В 2010 году, когда контрольный пакет акций «Уралкалия» менял владельца, из компании уволились несколько руководителей высшего звена.

Один из них получил компенсацию в размере более 200 млн рублей.

«Парашюты» — явление международное

Эксперты подсчитали, что средний размер «золотых парашютов» в США — порядка 12% от прибыли, которую получает компания за год (что примерно равно 1,7% от цены акций фирмы).

Однако после кризиса в 2008-2009 годах страны с крупнейшими в мире экономиками приняли ряд резолюций, подразумевающих ограничения по таким выплатам (правда, в изначальной формулировке – применительно к высшим руководящим позициям банков).

Страны «большой двадцатки», включая Россию, обязались разработать критерии оценки труда руководителей кредитных организаций, чтобы не было случаев, когда банк убыточен, а директор ездит на «Мерседесе».

Правда, эта инициатива, как отмечают эксперты, все же носит рекомендательный характер.

Позиция G20 вполне объяснима – в кризисные годы, несмотря на падение рынков и разорение банков, менеджеры некоторых финансовых учреждений получили очень большие бонусы после увольнения.

Европа против «парашютов»!

В Швейцарии – в главном «банковском учреждении» мира — «золотые парашюты», как показал один из референдумов, не в почете. Граждане высказались за то, чтобы зарплаты и бонусы руководителям крупных фирм были ограничены. А такое явление, как компенсация при увольнении, отменить вовсе.

Идея провести референдум в стране появилась под влиянием мирового кризиса. Низкие показатели эффективности корпораций и банков бросались в глаза на фоне огромных зарплат руководителей. В среде фармацевтических фирм был прецедент с выплатой бывшему президенту компании 80 млн долларов в качестве «золотого парашюта».

В ответ он обещал не устраиваться работать в конкурентные фирмы.

Швейцарская общественность прозвала высокооплачиваемых топ-менеджеров «жирными котами». Эксперты отмечают, что парламент и правительство Швейцарии не поддерживают настроение общественности, способное перелиться в отдельный законопроект о «золотых парашютах».

Это, как полагают власти, может снизить конкурентоспособность государства, спровоцирует миграцию талантливых людей, способных управлять.

Но есть и сторонники инициативы, отмечающие, что инвестиции в Швейцарию пойдут как раз-таки активнее, так как фирмы будут платить стабильные дивиденды акционерам вместо того, чтобы тратить деньги на очередной «золотой парашют».

«Золотой парашют» при увольнении: что это и кто может получить

В некоторых случаях при увольнении рядовой экс-сотрудник организации получает выходное пособие, а совсем не рядовой – «золотой парашют». Что это за выплата, какого размера и кому положена, расскажем в этой статье.

Традиционно в России под выражением «золотой парашют» понимают крупную денежную компенсацию, которая выплачивается при досрочном увольнении в результате смены владельца компании или поглощения одной организации другой топ-менеджеру или чиновнику высшего звена. Таким образом, экс-руководство как бы получает от бывшего работодателя страховку при смене работы, возможность спокойно выбирать новую должность или даже на время безопасно отойти от дел.

«Золотой парашют» по сути представляет собой сильно увеличенные выходные пособия, о размере которых владельцы организации и топ-менеджеры договариваются еще «на берегу», при приеме на работу. Обычно то, какого размера будет этот самый «парашют» при освобождении должности конкретно взятым ценным кадром, – коммерческая тайна.

Как получить выплату

Собственники бизнеса пришли к выводу, что не нуждаются больше в работе некого топ-менеджера, с которым сотрудничали долгое время. При увольнении экс-работнику положена денежная компенсация. Если ее размер ранее был прописан в трудовом договоре, заключенном с сотрудником, проблем нет – уходящий получит причитающую ему сумму.

https://www.youtube.com/watch?v=vsXtbpwMMxo

Если об этом в документе не было сказано, экс-работник организации может устроить переговоры. Практика показывает, что оправданным считается «парашют» бывшему «топу» в размере 3-6 окладов, если компенсацию не хотят выплачивать – можно обращаться в суд. Хотя обычно компании при увольнении топ-менеджмента не заинтересованы в придании этому факту широкой огласки.

Кроме того, стоит помнить, что на получение «парашюта» могут рассчитывать только те лица, с которыми трудовой договор расторгается не по причине их бездействия или каких-либо виновных действий.

По нормам законодательства (статьи 80, 81 ТК РФ) условиями для получения материальной компенсации, прописываемой в трудовом контракте или в дополнительно оформленном соглашении между сторонами и выплачиваемой в ситуации прекращения производственных отношений при уходе из компании, являются следующие варианты увольнения: по личному желанию работника, по согласованию сторон, по причине сокращения штатов предприятия. Основанием для выплаты «парашюта» служат также ликвидация организации или произошедшие изменение в составе ее собственников.

Стоит также учитывать, что саму выплату в случае чего могут потребовать назад (если, например, в ходе разбирательства выяснится, что действия уволенного нанесли вред организации).

Какие бывают «парашюты»

Само понятие «золотых парашютов» пришло в Россию из Запада. Там огромные выплаты топ-менеджерам при увольнении помогали компаниям бороться с проблемой недружественных поглощений, поскольку такие «парашюты» делали смену ключевого менеджмента экономически невыгодной историей.

При этом в мировой практике существуют не только «золотые парашюты», но и «серебряные», и даже «жестяные». Первые при увольнении предоставляются топ-менеджменту, вторые — менеджерам среднего звена, а «жестяные» — рядовым работникам. Размер выплат при этом, конечно, существенно отличается.

Точно сказать, кому когда-либо при увольнении был предоставлен самый крупный «парашют» в истории, нельзя, но на данный момент известно о нескольких случаях, когда выплата экс-сотруднику компании вызвала зависть даже у тех, кто остался на работе. Например, в США бывший генеральный директор компании, владеющей и управляющей игровыми курортными зонами, Wynn Resorts Стив Винн при ее продаже получил компенсацию в размере $358 миллионов!

В России экс-главе «Ростелекома» Александру Провоторову в 2013 году при увольнении выплатили порядка 200 млн рублей. Однако власти этого так не оставили, и с вступлением в действие поправок к Трудовому кодексу (статья 349.

3 ТК РФ), ограничивающих компенсацию при увольнении руководства госкомпаний тремя размерами среднемесячного заработка, Провоторову пришлось добровольно вернуть полученное в «Ростелеком».

Кстати, а что сегодня говорит о «золотых парашютах» российское законодательство?

Что написано в Трудовом кодексе

Трудовой кодекс РФ, а именно статья 279, предусматривает, что руководитель организации при увольнении имеет в сравнении с рядовым работником некоторые преимущества.

В частности, он как минимум может претендовать на получение компенсации в размере своего трехмесячного заработка, а как максимум может получить и большую сумму, если она была оговорена в трудовом договоре, а значит, за некоторым исключением, не подлежит регулированию на уровне законодательства.

При увольнении такие правила компенсации применяют к топ-менеджменту, в который входят генеральные и исполнительные директоры, заместители руководителей, управляющие, главные бухгалтеры и финансовые директоры.

При этом для руководителей и главных бухгалтеров из государственных организаций нормами уже выше упомянутой статьи 349.3 ТК РФ установлено ограничение в сумме «золотого парашюта».

Компенсация для таких работников не должна превышать трехкратный среднемесячный заработок.

Данное ограничение распространяется на все организации, в которых более 50% акций в уставном капитале принадлежит государству.

Налогообложение выплат

Согласно Налоговому кодексу, при увольнении выходное пособие, которое по размеру не превышает трехкратный размер среднего месячного заработка увольняемого лица, никакими страховыми взносами не облагается. «Парашют», превышающий указанный размер (для Крайнего Севера – шестикратный среднемесячный заработок), подлежит обложению страховыми взносами.

Выплаты «золотых парашютов» топ-менеджерам ограничены

С 13 апреля 2014 г. вступил в силу Федеральный закон от 02.04.

2014 № 56-ФЗ «О внесении изменений в Трудовой кодекс Российской Федерации в части введения ограничения размеров выходных пособий, компенсаций и иных выплат в связи с прекращением трудовых договоров для отдельных категорий работников» (далее ― Федеральный закон № 56-ФЗ), которым ограничены размеры выходных пособий, выплачиваемых при увольнении топ-менеджерам и главным бухгалтерам компаний с государственным участием.

Кроме того установлен запрет на выплату выходных пособий при увольнении работников по отдельным основаниям (в частности, по основаниям, которые относятся к дисциплинарным взысканиям). Рассмотрим подробнее, какие требования теперь должны соблюдать работодатели.

Предыстория вопроса

В конце 2013 года в СМИ появились публикации о выплате «золотых парашютов» увольняемым руководителям организаций (в том числе с государственным участием).

Размеры этих выплат исчислялись сотнями и десятками миллионов рублей.

Эта информация взбудоражила общественность, и в итоге был разработан и внесен на рассмотрение в Государственную Думу РФ законопроект, ограничивающий размеры таких выплат. Законопроект был принят и подписан в короткие сроки.

Кстати

Вопрос о «золотых парашютах» — компенсации, выплачиваемой руководителям акционерного общества в случае их увольнения либо ухода в отставку по собственной инициативе, — стал актуальным в апреле. Поводом послужил размер компенсации 200 млн руб.

, которую «Ростелеком» выдал уходящему в отставку главе компании Александру Провоторову. На это в ходе конференции «Общероссийского народного фронта» (ОНФ) обратил внимание Владимира Путина депутат-единоросс Валерий Трапезников, который заявил, что такое «россиянам непонятно».

Президент дал поручение главе Правительства Дмитрию Медведеву до 1 июля «разработать меры по ограничению ”золотых парашютов” для руководителей госкорпораций».

Однако господин Трапезников и его коллеги из числа участников ОНФ, входящих во фракцию «Единой России», успели раньше правительства.

http://www.kommersant.ru/doc/2192472

Ограничения на выплату «золотых парашютов»

Ограничения на выплату «золотых парашютов» установлены ст. 349.3 ТК РФ и распространяются на следующие категории работников:

- руководители, их заместители, главные бухгалтеры и заключившие трудовые договоры члены коллегиальных исполнительных органов государственных корпораций, государственных компаний, а также хозяйственных обществ, более 50 % акций (долей) в уставном капитале которых находится в государственной или муниципальной собственности;

- руководители, их заместители, главные бухгалтеры государственных внебюджетных фондов Российской Федерации, государственных или муниципальных учреждений, государственных или муниципальных унитарных предприятий.

В отношении указанных выше топ-менеджеров и главных бухгалтеров законодательно установленные ограничения заключаются в следующем:

- условие о выплате выходного пособия (компенсации, иной выплаты в любой форме) нельзя включать в соглашение о расторжении с ними трудового договора по ст. 78 ТК РФ;

- размеры компенсаций, предусмотренных ст. 181 ТК РФ (в случае расторжения трудового договора в связи со сменой собственника имущества организации[1]) или ст. 279 ТК РФ (в случае прекращения трудового договора в связи с принятием уполномоченным органом юридического лица либо собственником имущества организации, либо уполномоченным собственником лицом (органом) решения о прекращении трудового договора[2]), которые выплачиваются этим работникам, ограничены трехкратным средним месячным заработком. Отметим, что в первоначальной редакции законопроекта планировалось ограничить размер выплат шестикратным средним месячным заработком этих работников[3];

- совокупный размер выплачиваемых этим работникам выходных пособий (компенсаций, иных выплат в любой форме) при увольнении по любым основаниям не может превышать их трехкратный средний месячный заработок. При определении совокупного размера выплат работнику не учитывается размер следующих выплат[4]:

1) причитающаяся работнику заработная плата;

2) средний заработок, сохраняемый за работником:

– в случаях направления работника в служебную командировку;

– в случаях направления работника на профессиональное обучение или дополнительное профессиональное образование с отрывом от работы;

– в других случаях, в которых в соответствии с трудовым законодательством и иными актами, содержащими нормы трудового права, за работником сохраняется средний заработок;

3) возмещение расходов, связанных со служебными командировками, и расходов при переезде на работу в другую местность;

4) денежная компенсация за все неиспользованные отпуска (ст. 127 ТК РФ);

5) средний месячный заработок, сохраняемый на период трудоустройства (ст. 178, 318 ТК РФ).

В тоже время законом предусмотрены ограничения, которые касаются выплат при увольнении всем без исключения категориям работников. Статей 181.1 ТК РФ запрещено предусматривать выплату выходных пособий (компенсаций, иных выплат в любой форме) при увольнении любых работников по основаниям, которые относятся к дисциплинарным взысканиям (ч.

3 ст. 192 ТК РФ) или связаны с совершением работниками виновных действий (бездействия). Условия об этих выплатах нельзя включать в коллективные договоры, трудовые договоры, соглашения, локальные нормативные акты, решения работодателя, уполномоченных органов организации, собственника имущества организации или уполномоченных собственниками лиц (органов).

Обратите внимание!

Раньше трудовое законодательство таких ограничений на выплаты выходных пособий (компенсаций) не содержало. Поэтому стороны трудового договора (работник и работодатель) на основании норм ч. 4 ст.

178 ТК РФ вполне могли договориться о выплате выходного пособия или компенсации работнику, которого увольняют, например, за прогул и включить такое условие в трудовой договор (дополнительное соглашение к трудовому договору).

Теперь же такая договоренность не будет иметь юридической силы, поскольку противоречит нормам ст. 181.1 Трудового кодексаТК РФ.

Напомним, что к дисциплинарным взысканиям, в частности, относится увольнение работника по следующим основаниям:

- неоднократное неисполнение работником без уважительных причин трудовых обязанностей, если он имеет дисциплинарное взыскание (п. 5 ч. 1 ст. 81 ТК РФ);

- прогул, то есть отсутствие на рабочем месте без уважительных причин в течение всего рабочего дня (смены), независимо от его (ее) продолжительности, а также отсутствие на рабочем месте без уважительных причин более четырех часов подряд в течение рабочего дня (смены) (подпункт «а» п. 6 ч. 1 ст. 81 ТК РФ);

- появление работника на работе (на своем рабочем месте либо на территории организации – работодателя или объекта, где по поручению работодателя работник должен выполнять трудовую функцию) в состоянии алкогольного, наркотического или иного токсического опьянения (пп. «б» п. 6 ч. 1 ст. 81 ТК РФ);

- разглашение охраняемой законом тайны (государственной, коммерческой, служебной и иной), ставшей известной работнику в связи с исполнением им трудовых обязанностей, в том числе разглашения персональных данных другого работника (подпункт «в» п. 6 ч. 1 ст. 81 ТК РФ);

- совершение по месту работы хищения (в том числе мелкого) чужого имущества, растраты, умышленного его уничтожения или повреждения, установленных вступившим в законную силу приговором суда или постановлением судьи, органа, должностного лица, уполномоченных рассматривать дела об административных правонарушениях (подпункт «г» п. 6 ч. 1 ст. 81 ТК РФ);

- установленное комиссией по охране труда или уполномоченным по охране труда нарушение работником требований охраны труда, если это нарушение повлекло за собой тяжкие последствия (несчастный случай на производстве, авария, катастрофа) либо заведомо создавало реальную угрозу наступления таких последствий (подпунккт «д» п. 6 ч. 1 ст. 81 ТК РФ);

- совершение виновных действий работником, непосредственно обслуживающим денежные или товарные ценности, если эти действия дают основание для утраты доверия к нему со стороны работодателя (когда виновные действия, дающие основания для утраты доверия совершены работником по месту работы и в связи с исполнением им трудовых обязанностей) (п. 7 ч. 1 ст. 81 ТК РФ);

- непринятие работником мер по предотвращению или урегулированию конфликта интересов, стороной которого он является, непредставления или представления неполных или недостоверных сведений о своих доходах, расходах, об имуществе и обязательствах имущественного характера либо непредставления или представления заведомо неполных или недостоверных сведений о доходах, расходах, об имуществе и обязательствах имущественного характера своих супруга (супруги) и несовершеннолетних детей, открытия (наличия) счетов (вкладов), хранения наличных денежных средств и ценностей в иностранных банках, расположенных за пределами территории Российской Федерации, владения и (или) пользования иностранными финансовыми инструментами работником, его супругом (супругой) и несовершеннолетними детьми в случаях, предусмотренных Трудовым кодексом РФ, другими федеральными законами, нормативными правовыми актами Президента и Правительства РФ, если указанные действия дают основание для утраты доверия к работнику со стороны работодателя (когда виновные действия, дающие основания для утраты доверия совершены работником по месту работы и в связи с исполнением им трудовых обязанностей) (п. 7.1 ч. 1 ст. 81 ТК РФ);

- совершение работником, выполняющим воспитательные функции, аморального проступка, несовместимого с продолжением данной работы (если аморальный проступок совершен работником по месту работы и в связи с исполнением им трудовых обязанностей) (п. 8 ч. 1 ст. 81 ТК РФ);

- принятие необоснованного решения руководителем организации (филиала, представительства), его заместителями и главным бухгалтером, повлекшего за собой нарушение сохранности имущества, неправомерное его использование или иной ущерб имуществу организации; (п. 9 ч. 1 ст. 81 ТК РФ);

- однократное грубое нарушение руководителем организации (филиала, представительства), его заместителями своих трудовых обязанностей (п. 10 ч. 1 ст. 81 ТК РФ);

- повторное в течение одного года грубое нарушение устава организации, осуществляющей образовательную деятельность (п. 1 ст. 336 ТК РФ);

- спортивная дисквалификация на срок шесть и более месяцев (ст. 348.11 ТК РФ);

- нарушение спортсменом, в том числе однократное, общероссийских антидопинговых правил и (или) антидопинговых правил, утвержденных международными антидопинговыми организациями, признанное нарушением по решению соответствующей антидопинговой организации (ст. 348.11 ТК РФ).

Как быть с ранее заключенными трудовыми договорами топ-менеджеров?

Поскольку в трудовых договорах, заключенных до 13 апреля 2013 г.

(даты вступления в силу Федерального закона № 56-ФЗ), нередко содержались условия о выплате выходных пособий и компенсаций топ-менеджерам и главным бухгалтерам компаний с государственным участием без учета действующих сейчас ограничений, эти условия целесообразно привести в соответствие с требованиями действующего трудового законодательства. То есть с указанными категориями работников работодатели могут заключить дополнительные соглашения к трудовым договорам и исключить противоречащие закону условия.

https://www.youtube.com/watch?v=nej-SsBMZUU

Однако даже если этого не сделать, то условия трудовых договоров, заключенных до 13 апреля 2013 г., которые противоречат перечисленным выше требованиям, прекращают действие с указанной даты и, соответственно, не будут применяться (ст. 2 Федерального закона № 56-ФЗ).

К примеру, если в трудовом договоре с топ-менеджером государственной компании содержалось условие о выплате ему выходного пособия (компенсации) при увольнении по основаниям, которые относятся к дисциплинарным взысканиям, то работодатель не обязан выплачивать увольняющемуся топ-менеджеру выходное пособие(компенсацию), даже если он его потребует. Отказ работодателя в такой выплате будет правомерным.

Кстати, в первоначальной редакции проекта Федерального закона № 378667-6 содержалось требование о том, что работодатели должны привести трудовые договоры с топ-менеджерами и главными бухгалтерами компаний с государственным участием, в части, касающейся размеров выходных пособий и компенсаций, выплачиваемых таким работникам при увольнении, в соответствие с новыми требованиями в течение трех месяцев со дня вступления в силу этого закона[5]. Но в окончательной редакции закона, принятой Государственной Думой РФ, эта формулировка из ст. 2 была исключена.

[1] Пункт 4 ч. 1 ст. 81 ТК РФ.

[2] Пункт 2 ст. 278 ТК РФ.

[3] Статья 1 проекта Федерального закона № 378667-6 «О внесении изменений в Трудовой кодекс Российской Федерации в части введения ограничения размеров компенсаций, выходных пособий в связи с прекращением трудового договора для отдельных категорий работников государственных корпораций, государственных компаний, государственных унитарных предприятий, хозяйственных обществ, более пятидесяти процентов акций (долей) в уставном (складочном) капитале которых находится в государственной собственности» (в первоначальном варианте законопроект имел такое название).

[4] Часть 5 ст. 349.3 ТК РФ.

[5]Статья 2 проекта Федерального закона № 378667-6.

И. Г. Умяров, юрист

Золотой парашют: что это такое, как прописать в трудовом договоре, сколько составляет

«Золотой парашют» (ЗП) — это выражение часто встречается среди трудящегося класса, но не каждый точно понимает, что это такое. Рассмотрим подробнее, что это за специфические условия, предоставляются ли они в каждой компании, кому они полагаются.

Понятие и нормативное закрепление

У большинства крупных фирм вышестоящему руководству предоставлены особенные условия. Это касается в первую очередь топ-менеджеров, имеющих специфические условия работы, увольнительного процесса. Они и называются «золотым парашютом».

Другими словами, рассматриваемое понятие означает средство для обеспечения более комфортного перехода ценного сотрудника с прежнего рабочего места на новое. Это максимально увеличенная в размере выходная выплата. О ее размере мало кто говорит (коммерческая тайна).

Устанавливают выплату по согласованию владельца компании и его топ-менеджеров.

ЗП имеет под собой законодательные нормы. Так, ст. 279 ТК отмечает, что руководящее лицо фирмы наделено преференцией (предпочтением) при увольнении, чего лишены обычные сотрудники компании. Описанные правила выплат обычно применяют к определенной группе специалистов предприятия:

Как прописать золотой парашют в трудовом договоре

Действующее законодательство, а точнее ст. 80, ст. 81 ТК, в качестве условий с целью обеспечения материальной компенсации рассматривает нижеуказанные варианты:

Когда он полагается при увольнении

Согласно Российскому законодательству «ЗП» относят к материальным компенсациям, выплачиваемым при прекращении активности ТД. Рассматриваемое условие для руководителей фирмы обязательно прописывают в ТД. Также его могут оформлять, как дополнительное соглашение, заключаемое нанимателем и сотрудником фирмы.

https://www.youtube.com/watch?v=celv1bWGjUs

Рассматриваемую компенсацию выплачивают в нижеуказанных ситуациях:

- Ст. 78. Увольнение на основе соглашения двух сторон.

- Ст. 81, п. 1. Ликвидация компании.

- Ст. 81, п. 4. Смена собственника фирмы.

- Ст. 81, п. 2. Увольнение специалиста при сокращении штатов.

- Ст. 80. Увольнение нанятого специалиста по личному желанию.

ЗП полагается в случае ухода с должности работников, устроенных на руководящие должности (их мы перечисляли выше), из:

- небюджетных фондов государства;

- муниципальных организаций;

- обществ, считающихся муниципальной, государственной собственностью с частью уставного капитала (больше, чем половина акций);

- гос. организаций (унитарных);

- организаций гос. принадлежности.

Сколько составляет ЗП

Размер такой выплаты равен трехмесячной зарплате (эта сумма является минимумом). Так указано в ст. 279 ТК РФ. Наиболее допустимое значение «ЗП» устанавливается в трудовом договоре (ТД). Оно не регулируется на уровне законодательства.

Точно фиксируемого размера «парашюта» нет. Сумма варьирует с учетом условий, прописанных в ТД. Для определенных категорий руководящих должностей существует ограничение законодательством окончательной суммы выходной выплаты. Это отмечено в ст. 349.3. К примеру, максимальный размер выплаты руководителю, главбуху гос. учреждений ограничивается трехкратным среднемесячным окладом.

Судебная практика

В некоторых случаях возникают споры, в основе которых отказ фирмы выдавать пособие увольняемым топ-менеджерам или же спор из-за размера полагающейся выплаты.

- Отказывать в выплате ЗП организации не имеют права, ведь этот пункт выступает составным компонентом ТД о приеме на работу. Судебное решение способно взыскивать сумму выплаты, проценты, полагающиеся за несоблюдение расчетного периода, нанесение морального вреда. Эта информация содержится в ст. 394 ТК.

- Если топ-менеджер увольняется по собственному желанию «ЗП» ему не положен, даже при наличии в ТД этого условия.

- Отказ в пособии по увольнению возможен при условии ненадлежащего выполнения должностных обязанностей, которое имеет связь с дисциплинарными взысканиями, сотрудником фирмы.

- В случае неблагоприятного положения фирмы, руководящему сотруднику (увольняемому) могут отказать в предоставлении повышенной компенсации.

Это видео рассказывает в том числе и о возможности отмены золотых парашютов: