20 июня 2021 года депутаты Госдумы проали за ряд поправок к Федеральному закону от 22.05.03 (№ 54-ФЗ). Изменения коснулись терминологии, что позволит четче понимать задачи закона.

Поправки вносят ясность в вопрос, нужна ли контрольно-кассовая техника при безналичном расчете. Указывается перечень предпринимательской деятельность, в которой не требуется применение ККТ.

В силу изменения вступят с 1 июля 2021 года после единогласного одобрения Президентом РФ и Советом Федерации.

Среда 20 июня стала значимой датой для частных предпринимателей. В третьем чтении депутаты Госдумы проали за ряд поправок к Федеральному закону от 22.05.03 (№ 54-ФЗ).

В правках обозначены нововведения, касающиеся применения кассовой техники. Изменению подверглось название закона, был переформулирован термин «расчеты».

Особому вниманию подвергся вопрос: нужна ли контрольно-кассовая техника при безналичном расчете?

- Онлайн-кассы и безналичный расчет

- Формирование чека при безналичном расчете

- Кто получит отсрочку по закону о ККТ?

- Кого собираются освободить от применения онлайн-касс?

- Кому назначена отсрочка от онлайн-касс до 1 июля 2021 года?

- Новые поправки в закон о ККТ

- Особенности создания чека

- Кто временно освобожден от онлайн-КТТ

- Кто полностью освобожден

- Изменение наименования из ФЗ №54

- Увеличено определение расчетов

- Уточнение этапов создания чека при зачете аванса

- Уточнение порядка использования онлайн-касс при безналичных операциях

- Установлена последовательность выдачи чека при операциях с безналом

- Увеличился перечень реквизитов заявки, нужной при регистрации ККТ

- Уточнение последовательности подачи отчета

- Увеличился срок подачи фискальных данных

- Изменились особенности снятия кассы

- Изменено назначение корректировочного чека

- Увеличен ряд реквизитов

- Изменения 54-ФЗ о применении ККТ и онлайн-касс в 2021 году

- Освобождение для ИП на ПСН

- Ип на псн, которые не получают освобождение от перехода на онлайн-кассы

- Кто еще получил освобождение

- Кредитные организации

- Труднодоступная местность

- Юрлица без предъявления ЭСП

- Кто получил право использовать кассы в автономном режиме

- Когда касса обязательна

- Кто теперь должен применять кассу

- Второй чек при зачете аванса не обязателен

- Что изменилось для вендинга

- Регистрация касс будет дольше

- Появились новые требования к чеку и БСО

- Описан регламент действий при поломке фискального накопителя

- Закон 54-ФЗ: онлайн-кассы, изменения 2021, текст закона

- Онлайн-касса при безналичных расчетах

- Когда применяются «расходные» чеки

- Чек ККТ при доставке курьером

- Кто может работать без ККТ

- Другие изменения в 54-ФЗ об онлайн-кассах

- Закон 54-ФЗ «О применении контрольно-кассовой техники». Что меняется в 2021 году?

- 54-ФЗ. Новый порядок применения ККТ с 2021 года

- Применение ККМ в 2021 году — как это выглядит на практике

- Чем грозит неправильное применение контрольно-кассовой техники в 2021 году?

- Что делать?

- Применение ККТ для ЕНВД в 2021 году

- Применение ККТ при УСН в 2021 году

- Применение ККТ при оказании услуг населению в 2021 году

- Получат ли отсрочку на применение ККТ в 2021 году ИП на патенте?

Онлайн-кассы и безналичный расчет

Поправки законопроекта освободили ряд категорий налогоплательщиков от требования применять ККТ. В силу изменения планируется ввести с периода 1 июля 2021 года. Ожидается одобрение Президента РФ, Совета Федерации.

Исправляя формулировки, авторы направили усилия на изменения термина «электронное средство платежа». Его исключили из текста и названия, дав новую трактовку и переосмыслив его назначение.

После принятия законопроект будет называться: «О применении контрольно-кассовой техники при осуществлении расчетов в Российской Федерации». Изменено понятие «расчеты».

Новая тактовка: Расчеты — это перечисление или получение наличных средств по безналичному порядку за категорию услуг, работ, товаров.

Таким образом авторы законопроекта точно указали, в каких областях товарно-торговых отношений онлайн-касса не требуется. Из него следует, что физические лица освобождены от необходимости устанавливать ККТ. Процесс безналичного расчета проходит без техники для перевода средств от ИП к организациям.

Формирование чека при безналичном расчете

Оговаривался период формирование чека при безналичном расчете. Внесенные правки затронули вопрос создания отчетной документации.

В новом законопроекте четко сформулировано, что проведение операций по безналичному расчету требует формирования чека не позднее 1 рабочего дня. Этот период следует за днем проведения расчета.

Он должен быть готов не позднее факта оказания услуги или передачи товара.

Кто получит отсрочку по закону о ККТ?

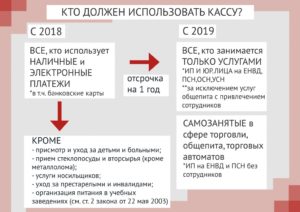

Положения нового закона освобождают ИП на ПСН от применения ККТ.

Под исключение попадают ИП:

- косметические услуги, салоны красоты;

- техобслуживание и ремонт бытовой радиоэлектроники, аппаратуры, бытовых приборов и машин, часов;

- изготовление и ремонт металлических изделий;

- ТО и ремонт автотранспорта и мототранспортных средств, оборудования;

- перевозки грузовые, автомобильные, пассажирские;

- ветличебницы и частные ветуслуги;

- фитнес центры и частные уроки физкультуры;

- транспортировка водным транспортом грузов и пассажиров;

- охотничье хозяйство, услуги по осуществлению охоты;

- медицинская деятельность, фармацевтика;

- услуги проката;

- общепит, розничная торговля продуктами питания;

- производственное изготовление молочной продукции;

- рыбоводство и рыболовство (товарное, спортивное);

- ремонтные услуги оборудования для коммуникации и компьютеров.

Справка: Владельцы патентов оказывающие эти услуги освобождаются от установки онлайн-касс на 1 год. Им разрешено не применять онлайн-кассовое оборудование до 01.07.2021 года.

При расчетах с помощью автоматических устройств так же не применяется ККТ. Сюда входят операции с хождением монеты Банка России. Исключение составляют автоматика, работающая с постоянным подключением к электричеству.

https://www.youtube.com/watch?v=yVqHb5SNi3g

Освобождаются от использования контрольно-кассовой техники киоски мороженного, точки продажи безалкогольных напитков, молока и питьевой воды. ККТ не требуется в оплате услуг библиотеки и платной парковки.

Кого собираются освободить от применения онлайн-касс?

Новый закон предполагает освободить от ККТ индивидуальных предпринимателей на ПСН на постоянной основе. Будет опубликован список кандидатов на подобные меры. Данные будут внесены в таблицу, где каждой группе присудят определенный цвет.

Справка: зеленым цветом будут помечены типы ИП, которым можно обойтись без применения онлайн-касс. Красный маркер для тех, кому обяжут ввести ККТ в обиход.

Рассчитываясь с покупателем освобожденные от онлайн-касс ИП обязаны отправлять клиенту чек в электронном варианте. Документ подтвердит факт расчета за оказанные услуги или предоставленные товары. В нем должна будет стоять электронная подпись предпринимателя, подробное описание суммы и типа услуг.

Документу присуждается порядковый номер. В нем должны содержаться реквизиты предпринимателя. Подробности составления чека можно прочесть в статье 4,7 п.1, которая изложена в законе №54-ФЗ.

Внимание! Фискальные признаки, нумерация и атрибуты не должны совпадать с порядком оформления чека для кассового аппарата.

Кому назначена отсрочка от онлайн-касс до 1 июля 2021 года?

Организации и ИП временно освобожденные от ККТ предоставляют покупателю документ простого образца. В нем содержатся расчеты по товарному чеку или квитанции.

В категорию предпринимательства, временно освобожденного от онлайн-касс вошли категории, осуществляющие деятельность помеченную «зеленым» маркером. Сюда вошли ИП на ПСН без наемных работников в штате и осуществляющих розничный тип торговли.

Предприятия и ИП на ЕНВД временно освобождены от ККТ. Сюда вошли все типы деятельности кроме общепита и розничной торговли. Отсрочка дается компаниям предоставляющим услуги гражданам. Сюда же вошли организации с наемными работниками из области общепита.

Указанным выше категориям следует оформлять БСО в старом порядке. Предоставляющие торговые услуги с использованием автоматов предприниматели так же получат отсрочку до 2021 года. Список представителей с отсрочкой можно будет прочесть на государственной информационной площадке. Там же будет опубликована таблица с освобожденными от ККТ ИП.

Новые поправки в закон о ККТ

В последние годы Правительство проводит реформу по переводу организаций на новые кассы. Заключительный ее этап – появление поправок в ФЗ №54 «О кассах». Рассмотрим все поправки, действующие с 07.2021. Они принципиально важны, так как игнорирование изменений может привести к проблемам при проверках.

Особенности создания чека

В рамках безналичных операций чек нужно создавать не позже суток, последующих за датой расчета. Но сформировать чек нужно не позже даты передачи приобретенной продукции.

Кто временно освобожден от онлайн-КТТ

Теперь от использования ККТ освобождаются ИП, пользующиеся ПСН. Однако из этого правила есть исключения. ККТ продолжат использовать ИП, занимающиеся этой работой:

- Парикмахерские услуги.

- Ремонт бытовой техники, часов и металлических изделий.

- Обслуживание и ремонт авто и мотоциклов.

- Грузоперевозки или перевозки пассажиров (и водным транспортом).

- Оказание ветеринарной помощи.

- Физкультурные и спортивные занятия.

- Охота.

- Работа, связанная с медициной или фармацевтикой.

- Прокат чего-либо.

- Розница, общепит.

- Изготовление молочки.

- Рыбная ловля.

- Ремонт ПК.

Одновременно ИП, работа которых попадает в приведенный перечень, могут воспользоваться отсрочкой. Продолжительность отсрочки – 12 месяцев. То есть эти предприниматели могут не вводить ККТ до 1.07.19.

К СВЕДЕНИЮ! ККТ может не использоваться в автоматическом оборудовании при произведении расчетов, в которых фигурирует только монета ЦБ РФ. От применения касс освобождены предприниматели, торгующие через киоски мороженным, молочкой, напитками (без содержания алкоголя), водой для питья. Аналогичное освобождение получили владельцы библиотек и платных парковок.

Кто полностью освобожден

От применения ККТ полностью освобождены ИП, отвечающие этим условиям:

- Использующие патентную систему налогообложения.

- Не входящие в перечень, приведенный в предыдущем разделе.

Рассмотрим примеры ИП, которые могут не покупать онлайн-кассы:

- Пошив меховой и кожаной одежды.

- Изготовление изделий из трикотажа.

- Химическая чистка.

- Прачечная.

- Сварка, монтаж.

- Остекление лоджий.

- Прием стеклянной посудой.

- Сдача в аренду жилых и нежилых объектов.

- Ремонт, чеканка ювелирных украшений и бижутерии.

Освобожденные от использования ККТ предприниматели не освобождены от подтверждения сделки полностью. Они должны выдать покупателю бумагу, которая подтвердит факт расчетов. В документе должны быть название, порядковый номер и реквизиты, прописанные в пункте 1 статьи 4.7 ФЗ №54. Этот документ может или выдаваться в руки, или отправляться по электронной почте.

Изменение наименования из ФЗ №54

После внесения корректировок из ФЗ №54 убрано упоминание об электронных инструментах для платежей. Теперь закон именуется «Об использовании ККТ».

В ФЗ появились эти определения:

- Бенефициарный владелец.

- Выгодоприобретатель.

- Версия кассового устройства.

Бенефициарный владелец – это ФЛ, владеющее более четверти капитала субъекта или может контролировать ее деятельность. В контексте закона под такими владельцами понимаются производители ККТ, экспертные субъекты, операторы фискальных данных.

Увеличено определение расчетов

Ранее весь перечень расчетов содержался в абзаце 18 статьи 1.1 ФЗ №54. Теперь он расширен. В него добавлены эти значения:

- Прием денег в форме аванса.

- Зачет аванса.

- Покрытие займа при оплате продукции.

- Встречное предоставление.

Эти формулировки могут иметь ключевое значение в некоторых обстоятельствах.

Уточнение этапов создания чека при зачете аванса

Изменились этапы создания чека при операциях, связанных с предоставлением услуг культурного характера, перевозками пассажиров/багажа. При этих операциях нужно создавать один чек с информацией об оказанных услугах.

Уточнение порядка использования онлайн-касс при безналичных операциях

Раньше в ФЗ №54 ничего не было сказано о том, нужно ли использовать онлайн-кассы при операциях с безналом. Теперь этот недостаток устранен. В законе указано, что использовать ККТ нужно и при безналичных операциях.

Однако есть существенное дополнение. В частности, если расчеты с безналом осуществляются между ИП и ЮЛ, использовать онлайн-кассы не требуется. Перейти на использование онлайн-касс при безналичных операциях нужно не позже 1.07.

19.

Установлена последовательность выдачи чека при операциях с безналом

Продавцы при операциях с безналом должны передать чек одним из этих методов:

- На электронную почту.

- Можно приложить чек к купленному товару.

- При встрече с потребителем.

Чек печатается в течение суток, но не позже даты передачи продукции.

Увеличился перечень реквизитов заявки, нужной при регистрации ККТ

Ранее в заявлении, заполняемом при регистрации прибора в ИФНС, нужно было привести реквизиты, прописанные в пункте 2 статьи 4.2 ФЗ №54. Теперь перечень этих реквизитов расширен. В частности, добавились эти положения:

- Данные об эксплуатации ККТ при приеме денег от продажи лотерейных билетов, приема лотерейных ставок, от переводов выигрыша от лотереи.

- Данные об эксплуатации ККТ с автоматическими устройствами, прописанными в пункте 51 статьи 12 ФЗ №54, номера устройств.

Последние реквизиты используются при регистрации касс, предназначающихся для применения с автоматическими приборами.

Уточнение последовательности подачи отчета

Был уточнен порядок подачи в налоговую отчета о том, что закрывается фискальный накопитель. Он может закрываться из-за хищения, потери, брака на устройстве.

Теперь не обязательно передавать отчет в ИФНС тогда, когда кассовая техника утрачена из-за обстоятельств непреодолимой силы, воровства или поломки вследствие брака.

Однако факт поломки накопителя из-за брака нужно зафиксировать. Для этого используются документы от производителя ФН.

https://www.youtube.com/watch?v=LzNvZxs-2VI

Изменились сроки направления прибора на экспертизу и предоставления соответствующего заключения.

Увеличился срок подачи фискальных данных

Был продлен срок подачи ФД с накопителя. Передавать данные нужно тогда, когда истек срок работы ключа ФН. Теперь этот срок был увеличен с 30 до 60 дней. Отсчитывается он с даты завершения срока актуальности ключа.

Изменились особенности снятия кассы

Аппарат снимается с учета без инициативы с обеих сторон. То есть заявки от предпринимателя не требуется. Однако возможно это в том случае, если внесена запись в ЕГРЮЛ о ликвидации субъекта.

Изменено назначение корректировочного чека

Теперь чек коррекции нужен для выполнения обязанности по эксплуатации ККТ при расчетах без ККТ. Чек требуется и в том случае, если онлайн-касса использовалась с нарушением законов.

Увеличен ряд реквизитов

В чеке нужно прописывать реквизиты, оговоренные в статье 4.7 ФЗ №54. Теперь к ним добавился QR-код. Если выполняются расчеты между ИП и ЮЛ, в чеке нужно прописывать эти сведения:

- ФИО предпринимателя или название ЮЛ.

- ИНН покупателя.

- Информацию о государстве, в котором изготовлен предмет под продажу.

- Размер акциза.

- Номер декларации.

Если это операции, касающиеся перевода выигрыша в лотерею, в чеке приводятся:

- ФИО лица, участвующего в игре.

- ИНН.

Кроме того, теперь налоговая должна уведомлять ИП и ЮЛ касательно вопросов использования законов о ККТ.

Изменения 54-ФЗ о применении ККТ и онлайн-касс в 2021 году

Познакомиться с полным текстом законопроекта № 344028-7 можно в системе обеспечения законодательной деятельности. А сейчас разберем основные поправки в 54-ФЗ.

Освобождение для ИП на ПСН

Не применять кассу могут ИП на ПСН, если их деятельность НЕ включена в перечень, приведенный ниже. При расчетах они должны выдавать покупателю/клиенту документ, подтверждающий факт расчета (например, товарный чек, квитанцию и т.д.).

Ип на псн, которые не получают освобождение от перехода на онлайн-кассы

- розничная торговля в объектах стационарной торговой сети с площадью торгового зала не более 50 кв. м по каждому объекту организации торговли;

- розничная торговля в объектах стационарной торговой сети, не имеющих торговых залов, а также через объекты нестационарной торговой сети;

- прокат;

- услуги общественного питания, оказываемые через объекты организации общественного питания с площадью зала обслуживания посетителей не более 50 кв. м по каждому объекту организации общественного питания;

- услуги общественного питания, оказываемые через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- производство молочной продукции;

- ремонт и техобслуживание бытовой радиоэлектронной аппаратуры, бытовых машин и бытовых приборов, часов, ремонт и изготовление металлоизделий;

- техобслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- ремонт компьютеров и коммуникационного оборудования;

- перевозка грузов и пассажиров автомобильным транспортом;

- перевозка пассажиров и грузов водным транспортом;

- парикмахерские и косметические услуги;

- медицинская или фармацевтическая деятельность (с лицензией на указанные виды деятельности);

- проведение занятий по физической культуре и спорту;

- ветеринарные услуги;

- охота и ведение охотничьего хозяйства;

- товарное и спортивное рыболовство и рыбоводство.

Кто еще получил освобождение

В группу тех, кто полностью освобожден от применения кассы, вошли новые участники:

- продавцы бумажных газет и журналов (раньше без кассы могли работать только продавцы газет в киосках);

- страховые агенты, которые являются физлицами (применять кассу в момент получения денег от агента и отправлять в этот момент чек клиенту должен страховщик);

- библиотеки при оказании услуг, связанных с библиотечным делом;

- продажа через механические автоматы (без аккумулятора или электропитания), которые принимают только монеты;

- разносная торговля в самолетах;

- торговля в розлив безалкогольными напитками, молоком и питьевой водой;

- оплата мест на муниципальных парковках.

Кредитные организации

Кассу не должны использовать кредитные организации — теперь это явно указано в законе.

Труднодоступная местность

Получают статус труднодоступной местности и, соответственно, право не применять кассу райцентры, которые являются единственным населенным пунктом в районе.

Юрлица без предъявления ЭСП

В новой редакции закона еще раз уточняется, что касса не применяется между юрлицами только при условии использования электронного средства платежа (ЭСП) без его предъявления (то есть при переводе средств с расчетного счета на расчетный счет), а вот с предъявлением — касса нужна. По большей части это относится к расчетам по корпоративной карте.

Кто получил право использовать кассы в автономном режиме

Разрешено использовать кассу в автономном режиме (то есть без онлайн-передачи фискальных данных в ФНС) на территории объектов органов ФСБ, государственной охраны, внешней разведки, военных объектов.

Когда касса обязательна

Обязательно применять кассу при получении предварительной оплаты и авансов, предоставлении и погашении займов для оплаты товаров, работ, услуг (в том числе в ломбардах) — теперь все эти понятия входят в термин «расчет».

Внесена ясность в следующий момент: если физлицо оплачивает по безналу, неважно в какой форме, продавец всегда обязан применять кассу. Но есть нюанс в сроках перехода на онлайн-кассу:

- если продавец получает оплату электронными средствами платежа, он должен применять кассу с 1 июля 2021 года;

- если продавец принимает оплату через другие виды безналичного расчета (не ЭСП) и получает авансовые платежи — с 1 июля 2021 года.

Оставьте заявку на подключение Контур.ОФД и узнайте, освобождены ли вы от перехода на онлайн-кассы

Отправить заявку

Кто теперь должен применять кассу

Предприятия, которые осуществляют пассажирские перевозки, должны оборудовать транспорт онлайн-кассами, которые теперь обязательно применять при продаже билетов и других проездных документов для проезда.

https://www.youtube.com/watch?v=L5arwMaohPU

Применять онлайн-кассы должны ломбарды (см. выше).

Второй чек при зачете аванса не обязателен

При расчетах с авансовым платежом разрешено выдавать клиенту только один чек или БСО — при внесении аванса или предоплаты. При этом в ФНС нужно передать два чека: при внесении аванса за услугу и при зачете аванса, когда услуга предоставлена.

Нововведение касается следующих случаев:

- продажа билетов на культурно-массовые мероприятия;

- перевозка пассажиров;

- предоставление услуг связи;

- предоставление услуг в электронной форме (обучающие онлайн-курсы, вебинары, компьютерные игры, реклама и другое (ст. 174.2 НК РФ).

Что изменилось для вендинга

- Вендинговые автоматы, которые не торгуют подакцизными, технически сложными и маркированными товарами, могут не выдавать бумажный чек покупателю, а также не отправлять чек электронный, если покупатель не оставил для этого свои контакты. При этом необходимо отправлять чек в ФНС.

- Касса может быть вне корпуса автомата, если она работает не в автономном режиме (то есть передает чеки оператору фискальных данных в онлайн-режиме).

- На автомате должен быть заводской номер, который можно легко прочитать.

- С 1 февраля 2021 года все автоматы должны показывать на дисплее QR-код.

Регистрация касс будет дольше

Срок выдачи карточки о регистрации или снятии кассы с учета от налоговой увеличивается до десяти дней (раньше было пять).

Появились новые требования к чеку и БСО

При расчетах между юридическими лицами наличными средствами или картой, в чеке нужно отражать:

- данные о покупателе;

- страну происхождения товара;

- сумму акциза (если применимо);

- номер таможенной декларации (если применимо).

При выплате выигрыша, страховой премии и страховой выплате в чеке, помимо прочих обязательных реквизитов, должны быть указаны данные клиента или страхователя: наименование юрлица или ФИО предпринимателя, ИНН или серия и номер паспорта.

QR-код становится обязательным реквизитом чека. Так как раньше он уже входил в требования к ККТ, то для владельцев кассы ничего не изменится.

Описан регламент действий при поломке фискального накопителя

Владелец кассы должен действовать следующим образом:

- В течение пяти дней перерегистрировать кассу с новым ФН или снять ее с учета.

- Отправить неисправный ФН производителю, который должен в течение 30 дней провести экспертизу и сделать заключение, можно ли считать данные с ФН.

- В течение двух месяцев нужно предоставить в налоговую фискальные данные с неисправного ФН (если согласно экспертизе это возможно).

Оксана Кобзева, эксперт Контур.ОФД

Закон 54-ФЗ: онлайн-кассы, изменения 2021, текст закона

С 1 июля 2021 года кардинально изменился закон 54-ФЗ об онлайн-кассах. Не успели изменения вступить в силу, как законодатели приняли целый ряд экстренных поправок. Читайте, как изменится работа с ККТ с учетом последних изменений.

- Онлайн-касса при безналичных расчетах

- Когда применяются «расходные» чеки

- Чек ККТ при доставке курьером

- Кто может работать без ККТ

- Другие изменения в 54-ФЗ об онлайн-кассах

С 1 июля 2021 года еще больше организаций и предпринимателей должны применять онлайн-кассы. Когда до перехода оставалось меньше недели, Госдума приняла ряд новых поправок в закон 54-ФЗ.

Многие называют внесенные изменения революционными, настолько серьезно они меняют порядок работы с контрольно-кассовой техникой. Поправки касаются не только тех, кто только переходит на онлайн-кассы.

Изменится работа и тех организаций, которых онлайн-касса уже есть.

Внимание!

Президент подписал закон о новом порядке работы с ККТ (Федеральный закон от 03.07.2021 № 192-ФЗ). Закон опубликован 3 июля и большинство изменений вступили в силу с даты публикации.

Это значит, что 1 и 2 июля фирмы должны применять правила, которые были прописаны в предыдущей редакции закона, а с 3 июля — нормы с учетом поправок.

Что поменялось в работе, читайте в журнале «РНК» в статье Новые правила работы с онлайн-кассой>>>

Оформить бесплатный доступ на 3 дня

Скачать заявление для регистрации онлайн-кассы>>>

Скачать список операторов фискальных данных>>>

Новые правила работы с онлайн-кассой (читать целиком)>>>

Онлайн-касса при безналичных расчетах

Много вопросов возникало при получении оплаты в безналичной форме. Новый закон снял большинство из них.

Расчеты между фирмами и предпринимателями

Если юридические лица и предприниматели рассчитываются между собой путем перечисления денег с расчетного счета одной компании на расчетный счет другой, то пробивать кассовый чек не нужно. В том числе чек не требуется, если платежное поручение бухгалтер формирует и отправляет через банк-клиент.

Другое дело, если товары, работы и услуги для организации приобретает и оплачивает подотчетное лицо. Если подотчетник рассчитывается наличными деньгами, собственной банковской или корпоративной картой, то продавец обязан выдать чек ККМ. Этими чеками подотчетник отчитается перед своей бухгалтерией.

Безналичная оплата от физических лиц

Платить по безналу могут не только организации и предприниматели. Физические лица тоже могут перечислять оплату на расчетный счет продавца. Например:

- В магазине предъявить для оплаты банковскую карту,

- Перечислить денежные средства через онлайн банковскую программу, в которой обслуживается его карта,

- Придти в банк и перечислить оплату через операциониста,

- Произвести оплату через сайт продавца, если на нем есть такая возможность.

Последний вариант (оплата через сайт) включает несколько разных способов, например, оплата из электронного кошелька, посредством платежной системы, с банковской карты, через онлайн-банк и т.д.

https://www.youtube.com/watch?v=69kXQZL4ZWk

После внесения поправок в текст закона 54-ФЗ об онлайн-кассах продавец может не выдавать покупателю-физику чек в одном случае – при приеме оплаты при безналичных расчетах без электронного средства платежа.

В соответствии с п.19 ст.3 закона 161-ФЗ от 27.06.2011г. электронное средство платежа – это средство, которое позволяет клиенту составить, удостоверить и передать платеж с использованием интернета, электронных носителей, в том числе платежных карт и других технических устройств.

Например, если покупатель предъявил продавцу банковскую карту, то есть электронное средство платежа, то продавец обязан пробить чек. Другой вариант: покупатель-физик заказал счет на оплату, пришел в банк и перевел деньги через операциониста. В этом случае электронное средство платежа покупателя не использовалось, значит, чек пробивать не надо.

Проблема в том, что при поступлении денег на расчетный счет бухгалтер не видит, как они поступили:

- Если в выписке корреспондентский счет плательщика начинается на 40817, то физическое лицо перевело деньги через свой банк-онлайн, пробивать чек обязательно,

- Если корреспондентский счет плательщика начинается на 30233, это может быть платеж как с использованием банковской карты, так и через операциониста. В этом случае невозможно определить, нужно ли выбивать чек.

Когда применяются «расходные» чеки

Законодательство об онлайн-кассах обязывает выдавать кассовые чеки не только при приеме денежных средств, но и в некоторых случаях при их выдаче. Чеки с признаком «расход» нужно выдавать при выплате выигрыша, если компания занимается организацией азартных игр.

В расчетах по займам физических лиц тоже нужно применять ККТ (п. 4 ст. 4 закона от 03.07.2021 № 192-ФЗ):

- При выдаче займов применять ККМ нужно с 1 июля 2021г.,

- При приеме возврата займа от физического лица ККТ нужно применять с 1 июня 2021 года.

Расчеты по выдаче и возвратам подотчетных средств проводить через кассовый аппарат не нужно. А если организация производит оплату физическому лицу, например, по договору аренды или выполнения работ, нужно пробить чек с признаком «расход». Ведь сам физик выдать чек на приход оплаты не может, а у организаций такая обязанность появилась после уточнения понятия расчетов в п.1.1 закона 54-ФЗ.

С 1 июля 2021 года у организаций появится обязанность выдавать чеки по бартерным сделкам. То есть если организации рассчитываются за купленные товары не деньгами, а другим товаром, и взаимная задолженность гасится (п. 4 ст. 4 закона от 03.07.2021 № 192-ФЗ).

Стало ясно, пробивать ли чек при расчетах по договорам ГПХ

Чек ККТ при доставке курьером

Еще совсем недавно инспекторы запрещали пробивать чеки заранее, а курьерам интернет-магазинов советовали носить с собой переносные кассовые аппараты. Курьерская служба может работать с несколькими интернет-магазинами. Тогда пробивать на одной кассе чеки разных продавцов невозможно, а носить с собой несколько кассовых аппаратов неудобно.

С 1 июля 2021 года проблема решена. Чек можно пробить и отдать курьеру для передачи покупателю вместе с товаром. Но только в том случае, если доставка осуществляется не позднее следующего дня после получения оплаты покупателя. Если доставка осуществляется позднее, то чек можно отправить на электронную почту или телефон покупателя.

Если же покупатель рассчитывается наличными деньгами с курьером, то есть два варианта выдачи чека:

- Курьер по-прежнему может носить с собой переносную кассу для выдачи чеков покупателю,

- Курьер может сообщить о принятой оплате в интернет-магазин, а магазин отправит электронный чек на почту или телефон покупателю.

Кто может работать без ККТ

До середины 2021 года кассовый аппарат могут не применять организации, которые принимают коммунальные платежи от населения. Те, кто оказывает услуги населению, например, изготовление ключей, присмотр за детьми, ремонт обуви, и после 1 июля 2021 года смогут выдавать бланки строгой отчетности вместо кассового чека.

https://www.youtube.com/watch?v=o0KaCERC4D0

Поправками уточнено, что не требуется применение онлайн-кассы при продаже врозлив питьевой воды и молока. Закон 54-ФЗ и раньше не требовал применять ККТ при продаже врозлив безалкогольных напитков. Но по ГОСТу 31985-2013 ни вода, ни молоко к безалкогольным напиткам не относятся. Таким образом, до введения поправок торговцы воды и молока должны были применять ККТ.

Освобождены от обязанности применять ККТ и продавцы книг и журналов, независимо от места их реализации:

- Специализированная торговая точка,

- Газетный киоск,

- Другие места продажи.

Не обязаны применять онлайн-кассы и владельцы механических аппаратов по продаже товаров. Чтобы не применять кассу, аппарат должен отвечать следующим требованиям:

- Не быть подключенным к электросети,

- Не работать от батарей или аккумуляторов,

- Принимать платеж исключительно монетами, например, по 5 или 10 рублей.

В качестве примера механических торговых аппаратов можно привести аппараты по продаже конфет или игрушек.

Садоводческие кооперативы и общества не обязаны применять ККТ при приеме членских взносов, поскольку взносы не являются расчетами за товары, работы или услуги. А вот при приеме платы за содержание инфраструктуры, например, обеспечение охраны, чеки выдавать нужно. ККТ можно не применять до 1 июля 2021 года, однако обязательно выдавать БСО.

Отсрочен и переход на электронные БСО. До 1 июля 2021 года их можно выдавать по старым правилам в бумажном виде. Исключение – прием оплаты с электронными средствами платежа, здесь выдать бумажный БСО нельзя.

Другие изменения в 54-ФЗ об онлайн-кассах

В законе 54-ФЗ об онлайн-кассах с 1 июля 2021 года вступил в силу еще ряд поправок. Расскажем о некоторых из них.

Теперь в чеке обязателен QR-код. Раньше печатать его в чеке было необязательно. Однако обязательным условием разрешения использования кассовой техники было наличие технической возможности печатать QR-коды. После поправок от 3 июля 2021 года их обязательно печатать (п.1 ст.4 закона 54-ФЗ).

Уточнен порядок действий, если организация не применяла ККТ или применяла ее с нарушением. В соответствии с п.4 ст.4.3 закона 54-ФЗ в этих случаях продавец формирует чек коррекции.

Если компания ликвидируется, подавать заявление о снятии кассы с учета не требуется. Инспекторы сами снимут ее с учета после внесения в ЕГРЮЛ записи о ликвидации предприятия (п.18 ст.4.2 закона 54-ФЗ).

Закон 54-ФЗ «О применении контрольно-кассовой техники». Что меняется в 2021 году?

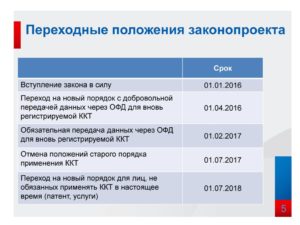

С прошлого года в России действуют поправки в закон 54-ФЗ «О применении контрольно-кассовой техники». Завершился второй этап кассовой реформы, третий пройдет в 2021 году. Кто и когда должен поставить онлайн-кассу? Как зарегистрировать и где обслуживать контрольно-кассовую технику (ККТ)? Какие данные указывать в чеке и как избежать штрафов?

Переход на работу по новому порядку — это не просто покупка новой кассовой техники. Чтобы зарегистрировать кассу в налоговой, придется подключиться к ОФД. Теперь в чеках обязательны наименования товаров, поэтому вам нужна кассовая программа. У нас вы можете приобрести полное решение. В него входит ККТ с ФН, ОФД на год и кассовая программа.

54-ФЗ. Новый порядок применения ККТ с 2021 года

- Основная поправка в закон 54-ФЗ «О применении контрольно-кассовой техники» 2021 года меняет схему работы торговых организаций с налоговой. Перемены касаются большинства предпринимателей. Новый порядок применения ККТ предполагает, что данные о продажах с каждого выбитого чека должны передаваться в налоговую через интернет.

Отправляются они через оператора фискальных данных (ОФД). С одной из компаний-ОФД нужно обязательно заключить договор. Список операторов фискальных данных — здесь >>

- Предприниматели теперь могут использовать только кассы с фискальным накопителем (ФН). ФН нужен для записи и хранения информации о расчетах, которые проводятся на ККТ.

Все разрешенные для использования кассы внесены в реестр ФНС. Налоговая сертифицировала уже больше 100 моделей ККТ нового образца от разных производителей. Ведется и реестр фискальных накопителей — там их уже более 15. Подробнее: кассовые аппараты в 2021 году >>

- Зарегистрировать онлайн-кассу в налоговой можно через интернет, но только после подписания договора с ОФД.

А вот в ЦТО можно уже не обращаться. Обязательное заключение договора с центром техобслуживания больше не требуется для использования ККТ. Предприниматель сам решает — выбрать ЦТО или другой сервисный центр или делать все самостоятельно.

- С 1 января 2021 онлайн-касса должна поддерживать формат фискальных данных 1.05 и ставку НДС 20%.

Без обновлений работать будет нельзя. Подробнее о переходе на ФФД 1.05 и НДС 20% >>

- Хотя передача данных в налоговую стала онлайн-процедурой, закон 54-ФЗ «О применении ККТ» не содержит положений о том, что выдавать бумажный чек в 2021 году не надо. По желанию покупателя нужно отправить ему документ по email или SMS в дополнение к распечатанному на ККТ.

Электронный чек приравнивается к бумажному.

- Закон о ККТ с 2021 года требует указывать больше данных в чеках и бланках строгой отчетности. Например, перечень пробитых товаров (с указанием цены, скидок), заводской номер фискального накопителя и номер телефона или email покупателя, если документ передается в электронной форме.

Новые обязательные реквизиты чеков ККТ и БСО в 2021 году >>

- Предпринимателей на патенте и ЕНВД тоже коснулись изменения в 54-ФЗ: с 2021 года они тоже начинают ставить кассы, хотя раньше были вообще освобождены от использования ККТ. Те, кто работает в рознице и общепите, должны перейти на новый порядок с 1 июля этого года.

А для остальных применение ККТ обязательно с 1 июля 2021 года. Читайте все об отсрочках по онлайн-кассам >>

- Расходы на покупку ККТ можно вычесть из налога — до 18 000 рублей на каждый аппарат. Но не всем. Налоговый вычет за онлайн-кассу: подробнее >>

- Закон о ККТ с 2021 года коснулся не всех. Некоторые организации освобождены от применения касс.

Узнайте, кому можно не ставить онлайн-кассу >>

- Снять ККТ с учета можно также без посещения налоговой — через личный кабинет на сайте ФНС. Но налоговая может сделать это и принудительно. Как снять онлайн-кассу с учета — здесь >>

Применение ККМ в 2021 году — как это выглядит на практике

Порядок применения ККТ в 2021 году изменился. Предприниматель может поставить онлайн-кассу на учет через интернет. Подробно о том, как зарегистрировать онлайн-кассу >>

Когда кассовый аппарат зарегистрирован, с ним начинает работать продавец. Применение ККТ в 2021 году в целом не отличается от привычной работы. Покупатель оплачивает товар и получает чек — теперь и электронный.

Фискальный регистратор отправляет сведения о продаже или возврате оператору фискальных данных. ОФД обрабатывает информацию, посылает подтверждение обратно в кассу, а данные — в налоговую.

Все сведения передаются параллельно с оформлением чека, то есть время обслуживания покупателя не меняется.

https://www.youtube.com/watch?v=NAhxjx-hsQA

Закон 54-ФЗ «О применении контрольно-кассовой техники» предполагает, что в 2021 году во все торговые точки должен быть проведен интернет. Если подключения к сети нет, то работать вы не сможете.

При этом сбой связи торговле не помешает — ФН сохранит информацию о каждой покупке и передаст ее в налоговую, когда появится интернет. Устройство хранит информацию в течение 30 дней.

Если за это время соединения с интернетом не будет, ФН заблокируется, и регистрировать продажи станет невозможно. Подробнее: кассовые аппараты в 2021 году >>

Новые правила применения ККМ в 2021 году помогают государству сделать торговлю прозрачной. Но для предпринимателей переоснащение места кассира — дополнительные затраты. Минфин подсчитал, что в 2021 году ККТ обойдется в среднем в 25 000 рублей. Онлайн-касса для магазина: сколько стоит и как сэкономить >>

При этом ИП на патенте и ЕНВД могут вернуть за каждую ККМ до 18 000 рублей: с 2021 года в законе о ККТ есть такая поправка. Для этого нужно обратиться в ФНС за налоговым вычетом. Причем получить его можно не только за покупку кассы, но и за услуги по ее настройке и подключению к ОФД. Налоговый вычет на покупку ККТ: обязательные требования >>

Чем грозит неправильное применение контрольно-кассовой техники в 2021 году?

Налоговая уже выписала первые штрафы за нарушение требований 54-ФЗ. За неиспользование новой ККТ предпринимателя могут оштрафовать на 25–50% от суммы, проведенной мимо кассы, но не меньше 10 000 рублей. Организации — на 75–100%, но не менее 30 000 рублей.

За использование ККТ, которая не соответствует требованиям закона, ИП грозит штраф до 3 000 рублей, а компании — до 10 000 рублей.

При повторном нарушении, если сумма расчетов составит более 1 млн рублей, деятельность предпринимателя или организации может быть приостановлена на срок до 90 суток.

С 1 июля 2021 года штрафов за неправильное применение касс стало больше. В Кодекс об административных нарушениях внесли поправки — теперь наказывать будут и за фиктивные чеки ККТ. С компаний смогут взыскать до 40 000 рублей, с ИП — до 10 000 руб.

ФНС также сможет штрафовать за неправильно указанный маркируемый товар в чеке или несвоевременную передачу фискальных данных: организации на сумму до 100 000 рублей, предпринимателей — до 50 000 рублей.

Если же ИП или компания попадутся на нарушении повторно, а сумма расчетов будет более 1 млн рублей, размер штрафа составит от 800 000 до 1 млн рублей.

Кроме того, у налоговиков появится право блокировать работу касс, которые использовали при нарушении. Это будет возможно в присутствии двух понятых или с применением видеозаписи.

Что делать?

Для отдельных льготников переход на новый порядок работы закончится 1 июля 2021 года, но для большинства предпринимателей он уже наступил 1 июля 2021. Поэтому покупать технику нужно уже сейчас.

Откладывать уже некуда: учитывайте, что процесс может затянуться — нужной кассы может не оказаться в наличии, придется ждать поставку, регистрация кассы тоже займет какое-то время.

А потом понадобится еще и настроить ККТ, выбрать и установить кассовую программу, проверить все это на совместимость и научиться работать.

Переход пройдет намного проще и быстрее с готовым решением. Мы предлагаем онлайн-кассу под ключ: в одном комплекте — ККТ с фискальным накопителем, подписка на ОФД и удобная кассовая программа.

Ждать поставки не придется — вся техника в наличии. Мы поможем все настроить и научим вас работать с программой.

Решение проверенное и надежное: в прошлом году его уже испытали наши пользователи, которые попали в первую волну внедрения онлайн-касс.

Эксперты прогнозируют дефицит фискальных накопителей на рынке, что приведет к завышению цен на них. По оценке Торгово-промышленной палаты РФ, сегодня ФН производится гораздо меньше, чем кассовых аппаратов, а задержки в поставках достигают трех месяцев.

Поэтому начните переход прямо сейчас — не откладывая на крайний срок. А сэкономить время, нервы и деньги поможет МойСклад. Стоимость нашего комплекта «Эконом» покрывается налоговым вычетом. А наша кассовая программа совместима с новыми моделями ККТ, не требует установки и дорогостоящего внедрения, подходит для автоматизации любого числа розничных точек.

https://www.youtube.com/watch?v=oY2vgkAFOWg

С нами надежно! МойСклад — официальный участник первого эксперимента с онлайн-кассами: пилотного проекта, который провели еще в 2015 году. Тогда на первые несколько тысяч касс впервые поставили модуль, передающий данные в ФНС. Проект признали успешным — и внедрили по всей России.

Попробуйте МойСклад бесплатно: после регистрации в сервисе мы откроем для вас пробный период на 14 дней, а на все ваши вопросы ответит персональный менеджер.

Применение ККТ для ЕНВД в 2021 году

Спецрежимников тоже касаются изменения в 54-ФЗ: с июля 2021 года должны перейти на онлайн-кассы фирмы и ИП на ЕНВД и патенте с наемными сотрудниками, которые занимаются розничной торговлей или оказывают услуги общепита. Остальные получили отсрочку до 1 июля 2021 года. Подробнее о сроках перехода на онлайн-кассы >>

Применение ККТ при УСН в 2021 году

Да. Для ИП применение ККМ при УСН в 2021 году необходимо, как и для юрлиц. Право на отсрочку до 1 июля 2021 года получили только те компании и предприниматели на упрощенке, которые оказывают услуги населению. Вместо использования ККТ они пока могут выдавать клиентам бланки строгой отчетности.

Применение ККТ при оказании услуг населению в 2021 году

Нет, в 2021 это не обязательно — при условии, что ИП или компания выдает клиентам бланки строгой отчетности. Подробнее >>

Получат ли отсрочку на применение ККТ в 2021 году ИП на патенте?

Действующая редакция закона о ККТ с 2021 года касается только части предпринимателей на патенте. Те из них, у кого есть сотрудники на трудовых договорах и которые торгуют в розницу или оказывают услуги общепита, обязаны поставить ККТ к 1 июля 2021. Для остальных налогоплательщиков на ПСН переход уже отложен — до 2021.

Однако возможна и дальнейшая отсрочка: такой законопроект сейчас находится на рассмотрении в Государственной Думе. Цель инициативы — облегчить жесткие требования закона, от которых может пострадать розничная торговля: применение ККТ при ЕНВД в 2021 году тоже предлагается отложить, в том числе для розницы и общепита.

Подробнее об этом читайте в нашей статье о сроках перехода на 54-ФЗ для малого бизнеса >>

Посмотрите также запись нашего семинара, на котором руководитель отдела продаж МоегоСклада Иван Кириллин рассказал про изменения в 54-ФЗ, как выбрать кассу, какой вариант подойдет интернет-магазину, как перейти на ФФД 1.05 и НДС 20%.

Читайте по теме: «Онлайн-кассы в 2021 году. Новый закон в вопросах и ответах»