> Материальная ответственность > Недостача > Что делать, если выявлена недостача в кассе – действия работодателя, возмещения денежных средств кассиром

Компании, деятельность которых подразумевает работу с наличными денежными средствами, нередко сталкиваются с проблемой их недостачи в кассе.

Особенно часто такое явление возникает в случае взаимодействия с достаточным количеством клиентов.

Кто ответственен за такие ошибки, и каковы способы их устранения?

| Уважаемые читатели! Статья описывает типовые ситуации, но каждый случай уникальный.Если вы хотите узнать, как решить именно Вашу проблему — воспользуйтесь формой онлайн-консультанта в правом нижнем углу сайта или позвоните по прямым телефонам:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

В большинстве случаев недостачи наличных денежных средств выявляются в ходе инвентаризации. Эта процедура является неотъемлемой частью работы практически каждой организации.

Что делать при недостаче ТМЦ, выявленной при инвентаризации?

Кроме этого, недостачи выявляются в результате незапланированных проверок. Необходимость их проведения обусловлена следующими факторами:

- смена материально-ответственного лица;

- стихийное бедствие, ЧС;

- смена собственника предприятия;

- вероятность хищения имущества фирмы.

Если в ходе проведения проверки работы кассира работодателем была выявлена недостача, ему необходимо предпринять ряд действий. Первое, что нужно сделать — потребовать объяснений от кассира.

Для предоставления разъяснений ситуации ему выделяется 2 дня. Требование работодателя может быть оформлено документально или выражаться в устной форме. Отказ сотрудника от дачи показаний должен оформляться в виде акта.

В последующем работодателем проводится расследование. По его итогам определяется виновный, в результате действия или невнимательности которого возникла недостача. В случае вынесения ему взыскания составляется приказ.

Что делать при обнаружении недостачи в магазине?

- Возможные причины отсутствия наличности

- Обязан ли кассир возмещать деньги?

- Способы возмещения

- Как списать выявленную нехватку денег?

- Документальное оформление

- Выводы

- Недостача в кассе. Ответственность. Проводки

- Кто может выявить недостачу

- Виновен всегда кассир

- Виды ответственности за недостачу

- Уголовная ответственность за недостачу денег в кассе

- Порядок взыскания недостачи

- Когда кассир не виноват

- Как провести недостачу по бухгалтерии

- Ответственность за излишки в кассе магазина

- Лишних денег в кассе не бывает

- Кассовая дисциплина и ответственность за ее нарушение

- Как отбиться от штрафов за нарушение кассовой дисциплины

- Оформляем излишки и недостачи в кассе при использовании ккт

- Отражение в проводках излишков и недостач в кассе

- Правила ревизии кассы

- Пример кассового отчета

- Внеплановая ревизия кассы

- Отражение излишков

- Пример

- Отражение недостач

- Примеры

- Недостача в кассе проводки

- Ценности

- Инвентаризация

- Особенности

- Пересчет наличности

- Пересчет бланков

- Недостача в кассе: проводки

- Отчетность

- Проверка операционных касс

- Отражение излишек денежных средств в кассе

- Проверка банковских счетов

- Similar articles:

Возможные причины отсутствия наличности

Недостача далеко не всегда связана с недобросовестным отношением ответственных сотрудников к своей работе.

Причинами возникновения такого явления могут служить другие факторы.

Основные причины появления недостачи денег в кассе:

- кража. Самое распространенное обстоятельство. Совершить хищение может любое лицо, имеющее доступ к кассе;

- обстоятельства непредвиденного характера. К примеру, стихийное бедствие. В результате такого явления материальные ценности могут быть утрачены или испорчены без участия людей;

- пересорт. Продажа товара по недействительной или более низкой цене. Часто такая ошибка возникает в том случае, если компания занимается реализацией одного товара нескольких видов;

- производственные издержки. Товары могут быть испорчены без чьей-то вины.

Важно учесть — для каждого вида недостачи имеется определенный лимит, поэтому незначительные недостатки денежных средств в кассе — нормально явление.

Обязан ли кассир возмещать деньги?

Кассир — это сотрудник, профессиональная деятельность которого связана с работой с наличными средствами. На него возлагается огромная ответственность.

https://www.youtube.com/watch?v=UksoTbUAT9g

В ТК РФ и Постановлении Министерства труда отражен перечень должностей, по отношению к которым обязательно должен устанавливаться полный вид материальной ответственности. Это означает, что при выявлении нарушений, работники обязаны полностью возместить работодателю весь ущерб.

Должность кассира включена в указанный перечень.

Данное правило регламентируется 242 статьей ТК РФ.

Кассир не обязан выплачивать работодателю компенсацию в том случае, если возникновение недостачи было спровоцировано факторами, от него не зависящими. Таковыми являются:

- катастрофа или другое подобное явление, в ходе которого касса подверглась повреждению;

- воздействие непреодолимой силы — ограбление, хищение и т.д.

Способы возмещения

Технология возврата недостающих денежных средств в кассу зависит от суммы недостачи и других сопутствующих факторов.

Если кассир обладает соответствующей возможностью, он должен погасить задолженность единоразово.

В случае значительной недостачи возможна рассрочка платежа.

Важно, что таким образом взыскание денежных средств проводится только при согласии обеих сторон трудовых отношений.

Также может устанавливаться определенная сумма, которая будет удержана из заработной платы сотрудника до момента возврата полной утраченной суммы.

При наличии разногласий или отказа кассира от компенсации убытков работодатель вправе обратиться в суд.

Как списать выявленную нехватку денег?

Для того чтобы выявленная по результатам проверки работы кассира недостача была списана или отнесена на счет кассира, необходимо позаботиться о наличии следующих документов:

- Акт о правильности проверки, в ходе которой была выявлена недостача.

- Сличительная ведомость.

- Ведомость учета результата инвентаризации

- Объяснительная записка кассира.

- Приказ руководителя о назначении взыскания.

- Решение судебного органа (при наличии).

- Постановление о приостановлении расследования ситуации (если виновник не найден).

Также некоторые изменения отражаются в бухгалтерском учете. Все недостачи должны быть списаны в дебет 94 счета, который имеет соответствующее название — “Недостачи и потери от порчи ценностей”.

Документальное оформление

Недостачу денег в кассе относят к категории расходов. Для ее установления проводится инвентаризация, по результатам которой выявляются причины недостатка денежных средств в кассе.

По окончанию процедуры ответственными сотрудниками составляется акт, оформленный по унифицированной форме ИНВ-15.

Отчет составляется в нескольких экземплярах. Один передается в отдел бухгалтерии, другой остается у кассира.

Руководителем организации оформляется акт, с помощью которого он оповещает сотрудника о случившемся недоразумении.

Если по окончанию указанного периода объяснительная записка не предоставляется руководителю, составляется акт об отказе.

Факт выявления недостачи также отражается в бухгалтерском учете. Для этого создан специальный счет 94, имеющий соответствующее название — “Недостачи и потери от порчи ценностей”. Также недостачи могут отражаться в счете 50 — “Касса”.

После получения / неполучения объяснений кассира работодателем проводится расследование возникшей ситуации.

По ее результатам подтверждается или опровергается факт присутствия вины кассира.

В случае, если сотрудник признается виновным, ему назначается финансовое взыскание.

С этой целью руководителем издается соответствующий приказ.

В документе указанного вида отражается информация о нарушителе, дата выявления недостачи и условия, при которых она была обнаружена. Указывается величина недостачи и способ ее возмещения.

Действия работодателя при обнаружении недостачи и кто должен возмещать убытки, подробно рассказано в данном видео:

Выводы

Кассир — материально-ответственное лицо. При выявлении недостачи денежных средств в кассе именно этот сотрудник возмещает их нехватку. Избежать компенсации можно только при наличии определенных обстоятельств.

https://www.youtube.com/watch?v=hiPjwdQOGbQ

Недостачи выявляются в ходе инвентаризации и плановых проверок. Данные процедуры проводятся специальными комиссиями, членами которой по их окончанию составляется акт.

В нем отражается информация о результате пересчета и оценки имущества. При обнаружении недостачи этот документ выступает в роли основания для требования объяснений с ответственных лиц.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Недостача в кассе. Ответственность. Проводки

Если организация работает с наличными денежными средствами, какой-то процент ошибок практически неизбежен. Особенно часты денежные несоответствия в фирмах, где движение кэша очень обширное, а ответственные за это лица часто меняются, например, в супермаркетах с большим количеством касс, крупных торговых центрах и т.п.

Рассмотрим, как в таких случаях правильно поступить руководству организации, что грозит не уследившему за частью денег кассиру, а также раскроем особенности проведения недостачи через бухгалтерский учет.

Кто может выявить недостачу

Недостача – это выявленное отрицательное несоответствие между показателями финансового учета и фактическим количеством наличных денег в операционной кассе.

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации.

Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

- самим кассиром-операционистом;

- сотрудником, исполняющим кассирские функции;

- непосредственным начальством кассира;

- инвентаризационной комиссией;

- ревизором, проверяющим кассу;

- учредителями или акционерами фирмы;

- вышестоящим руководством;

- аудиторами в ходе внешней проверки.

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

Виновен всегда кассир

Кассиру вверяются на хранение материальные ценности (в данном случае – наличная выручка) на основании заключенного с ним трудового договора.

Ст. 242 ТК РФ говорит о том, что в таких ситуациях на работнике лежит полная материальная ответственность за компенсацию утраченных средств. А ст.

244 обуславливает правомерность заключения такого договора с работниками, занимающими должность кассира, если они достигли возраста совершеннолетия.

Кроме кассиров, полная материальная ответственность ложится и на некоторые другие категории работников, предусмотренные Постановлением Минтруда России № 85 от 31 декабря 2002 года.

КСТАТИ! В случае причинения ущерба фирме вина кассира может быть не только в неправомерных действиях, но и в бездействии, а также в халатности и недобросовестном отношении к собственным трудовым обязанностям.

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира.

Если сумма, которую нужно возместить, не больше, чем среднемесячная зарплата виновника, то он должен ее возместить по распоряжению руководства, изданному не позже месяца со дня обнаружения недостачи. Большие суммы взыскиваются только судебным порядком.

Для обращения в суд по этому поводу у работодателя есть год.

- Административный штраф. Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс. руб. – это помимо возмещения самой суммы недостачи.

- Дисциплинарное взыскание. Может быть наложено работодателем также, помимо компенсации ущерба. Нерадивому кассиру можно сделать замечание, объявить выговор, а в некоторых случаях без пощады уволить.

- Уголовная ответственность. Грозит тем должностным лицам, в отношении которых был доказан умысел их действий. Такими виновными действиями признаются:

- кража – тайное присвоение чужого;

- мошенничество – приобретение права на чужие средства вследствие злоупотребления доверием или обмана;

- растрата – похищение вверенного имущества или средств и последующая реализация, употребление, передача третьим лицам;

- присвоение – неправомерное удерживание в своем пользовании вверенных активов.

ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц.

Эти действия наказываются, в зависимости от степени тяжести, возможности рецидива и категории виновного сотрудника, либо штрафом, либо обязательными или исправительными работами, либо ограничением свободы, арестом или тюрьмой. Конкретные сроки зависят от вида виновного действия.

Уголовная ответственность за недостачу денег в кассе

| № | Вид правонарушения | Санкция | Срок, сумма |

| 1. | Кража | Штраф | До 80 000 руб. или в размере зарплаты или дохода за полгода |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От полугода до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 2. | Мошенничество | Штраф | До 120 000 руб. или в размере годичной зарплаты или других доходов |

| Обязательные работы | До 180 часов | ||

| Исправительные работы | От 6 месяцев до года | ||

| Ограничение свободы | До 2 лет | ||

| Арест | От 2 до 4 месяцев | ||

| Лишение свободы | До 2 лет | ||

| 3 | Растрата, присвоение | Штраф | До 120 000 руб. или в размере годичного дохода |

| Обязательные работы | До 120 часов | ||

| Исправительные работы | До полугода | ||

| Ограничение свободы | До 2 лет | ||

| Лишение свободы | До 2 лет |

ВАЖНАЯ ИНФОРМАЦИЯ! За любое деяние, предусматривающее уголовную ответственность, виновного можно уволить по инициативе работодателя.

Порядок взыскания недостачи

- Обнаружение денежного несоответствия в кассе и в бумагах.

- Запрос объяснительной у кассира. В случае непредоставления или прямого отказа от ее составления – написание специального акта с подписью двух свидетелей.

- Издание руководством Приказа (распоряжения) о возмещении недостачи.

- У согласного на добровольное возмещение кассира сумму недостачи спишут с ближайшей зарплаты либо он сам внесет деньги в кассу. Можно договориться о рассрочке.

- При отказе кассира от возмещения или если сумма велика, руководство обращается в суд.

ОБРАТИТЕ ВНИМАНИЕ! Работодатель может, рассмотрев обстоятельства и объяснение кассира, совсем отказаться от требования возмещения на любом этапе, частично или в полном объеме.

Когда кассир не виноват

Закон оговаривает некоторые обстоятельства, которые снимают вину и материальную ответственность с кассира. К ним относятся:

- стихийное бедствие, в результате которого касса была повреждена и средства утрачены;

- другое действие неодолимой силы, независимой от кассира (ограбление, похищение средств при транспортировке или передаче в/из банка).

В этом случае акт недостачи фиксируется, помимо обычной процедуры экстренной инвентаризации, еще и актом правоохранительных органов.

Как провести недостачу по бухгалтерии

При вине кассира сумма недостачи не учитывается при налоге на прибыль, поскольку даже при возмещении никакого дополнительного дохода не возникает. А если пришлось требовать сумму по суду, руководство несет расходы на судебные издержки и пошлину: вот их-то можно правомерно включить во внереализационные расходы.

https://www.youtube.com/watch?v=QdDh5tAcqFk

В бухучете для этих операций существуют следующие проводки.

- При возмещении работником всей суммы недостачи ее проводят по «Прочим доходам» в отчетном периоде, в котором их признал должник или суд:

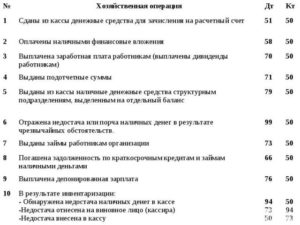

- дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

- дебет 73-2 «Расчеты по возмещению материального ущерба», кредит 94 – отнесение указанной суммы ущерба на виновное лицо;

- дебет 70, кредит 73-2 «Расчеты по возмещению материального ущерба» – сумма удержана из заработной платы кассира или внесена им в кассу.

- Организация разрешила кассиру не возмещать недостачу. Сумма, ставшая уже безвозвратным ущербом, относится к «Прочим расходам»:

- дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

- дебет 73-2 «Расчеты по возмещению материального ущерба», кредит 94 – отнесение указанной суммы ущерба на виновное лицо;

- дебет 91-2, кредит 94 – сумма недостачи, не возмещаемая кассиром, признана в составе прочих расходов.

- Вины кассира нет. Если средства утрачены в результате непреодолимых обстоятельств, а кассир не при чем, то убытки относят ко внереализационным расходам, признаваемым в налогообложении и списываемым на финансовые результаты деятельности фирмы:

- дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

- дебет 91-2, кредит 74 – списана недостача с неустановленным виновником.

Ответственность за излишки в кассе магазина

- Консультация юрста

- Статьи

А если пришлось требовать сумму по суду, руководство несет расходы на судебные издержки и пошлину: вот их-то можно правомерно включить во внереализационные расходы. В бухучете для этих операций существуют следующие проводки.

- При возмещении работником всей суммы недостачи ее проводят по «Прочим доходам» в отчетном периоде, в котором их признал должник или суд:

- дебет 94, кредит 50 – выявлена N-ная сумма недостачи в кассе;

- дебет 73-2 «Расчеты по возмещению материального ущерба», кредит 94 – отнесение указанной суммы ущерба на виновное лицо;

- дебет 70, кредит 73-2 «Расчеты по возмещению материального ущерба» – сумма удержана из заработной платы кассира или внесена им в кассу.

- Организация разрешила кассиру не возмещать недостачу.

Если платежи через кассу производятся по долгосрочному договору, необходимо вести учет расходов или доходов по контрагенту и соглашению.

- Сумма может быть внесена или выдана по разным договорам в течение суток неоднократное число раз.

- Оплата по счету рассматривается как принятие оферты.

Превышение предела расчета между организациями влечет наложение санкций по ст. 15.1 КоАП.

Ведение расчетов без использования контрольно-кассовой техники (ККТ) Предприятия, ведущие расчеты по приему наличности с другими организациями, ИП или населением, обязаны применять ККМ.

Организации, использующие систему налогообложения с вмененным доходом или патентом, имеют право не использовать технику и выдавать лицам иной документ вместо кассового чека. Санкции налагаются в соответствии со ст. 14.5 КоАП.

Лишних денег в кассе не бывает

Важно

Виды ответственности за недостачу

- Полная материальная ответственность. Подразумевает возмещение всей недостающей суммы за счет кассира.

Внимание

Для обращения в суд по этому поводу у работодателя есть год. ВНИМАНИЕ! В суд придется подавать иск, если кассир не согласен добровольно выплатить средства, а также по истечении установленного срока в месяц.

Кассир своим действием, бездействием или небрежностью нарушил порядок работы с наличностью, значит, может быть подвергнут и административной ответственности. Должностные лица могут заплатить 4–5 тыс. руб., а юридические – 40–50 тыс.

руб.

При ведении операций по кассе должны выполняться требования:

- Каждая операция подлежит обязательной документальной записи.

- Обеспечение лимита кассы – предельной суммы средств, хранящихся в кассе на конец операционного дня.

- Ограничение максимально допустимой суммы (100 тысяч рублей) при расчетах между юридическими лицами.

Запись операции производится в момент ее совершения. Нарушение предельно допустимого лимита средств Для подтверждения лимита на предприятии издается приказ.

Расчет производится на основании наличных оборотов компании или величины текущих нужд в денежной наличности. Выбранный компанией показатель указывается в приказе.

Отсутствие утвержденного лимита означает, что в кассе на конец дня не должна находится денежная наличность.

Кассовая дисциплина и ответственность за ее нарушение

ОБРАТИТЕ ВНИМАНИЕ! Если средств больше, чем полагалось бы по документам (положительное несоответствие), речь идет об излишках, поступающих в прибыль организации. Кто и в ходе каких процедур может обнаружить такое расхождение? Наиболее часто недостача выявляется:

- самим кассиром-операционистом;

- сотрудником, исполняющим кассирские функции;

- непосредственным начальством кассира;

- инвентаризационной комиссией;

- ревизором, проверяющим кассу;

- учредителями или акционерами фирмы;

- вышестоящим руководством;

- аудиторами в ходе внешней проверки.

Все эти лица имеют право на сверку данных учета и подсчет наличности в кассе на требуемый момент на основании пунктов 37 и 38 Порядка ведения кассовых операций в РФ, утвержденного решением Совета директоров Банка России от 22 сентября 1993 года № 40.

Как отбиться от штрафов за нарушение кассовой дисциплины

НК РФ под грубым нарушением правил учета доходов и расходов и объектов налогообложения понимаются как отсутствие первичных кассовых документов, так и несвоевременное или неправильное отражение на счетах бухгалтерского учета и в отчетности хозяйственных операций, денежных средств, имущества организации, доходов, расходов и объектов налогообложения налогоплательщика.Если эти деяния совершены в течение одного налогового периода и отсутствуют признаки налогового правонарушения, то штраф составляет 5000 руб. Если те же нарушения совершены в течение более одного налогового периода, то размер штрафа — 15 000 руб.Установлена и уголовная ответственность за совершение кассиром умышленных действий.

Например, за кражу, т.е. тайное хищение чужого имущества (ст. 158 УК РФ). В простом, «неквалифицированном», варианте (т.е.

Оформляем излишки и недостачи в кассе при использовании ккт

Виновен всегда кассир Кассиру вверяются на хранение материальные ценности (в данном случае – наличная выручка) на основании заключенного с ним трудового договора. Ст. 242 ТК РФ говорит о том, что в таких ситуациях на работнике лежит полная материальная ответственность за компенсацию утраченных средств.

А ст. 244 обуславливает правомерность заключения такого договора с работниками, занимающими должность кассира, если они достигли возраста совершеннолетия.

Кроме кассиров, полная материальная ответственность ложится и на некоторые другие категории работников, предусмотренные Постановлением Минтруда России № 85 от 31 декабря 2002 года.

КСТАТИ! В случае причинения ущерба фирме вина кассира может быть не только в неправомерных действиях, но и в бездействии, а также в халатности и недобросовестном отношении к собственным трудовым обязанностям.

Расхождение определяется при сверке данных фискального отчета ККМ и сумм кассовой книги.

Нарушение Статья Санкции Выявление несвоевременно оприходованной выручки 15.1 КоАП Сумма от 4 до 5 тысяч рублей налагается на должностное лицо, если получится доказать вину кассира и от 40 до 50 тысяч рублей на организацию Выявление сумм неоприходованной выручки Ст. 120

НК РФ Грубое нарушение правил учета доходов – 10 тысяч рублей Наличие нарушения, допущенных в нескольких периодах Ст. 120 НК РФ 30 тысяч рублей Выявление сумм неоприходованной выручки, в результате повлекших занижение начисленного налога Ст.

120 НК РФ 20% суммы неполученной бюджетом разницы, ограниченная верхним пределом в 40 тысяч рублей На предприятие или должностное лицо может быть наложен штраф в соответствии с НК РФ и КоАП одновременно.

Размещение в кассе средств, не относящихся к денежному обороту организации.

https://www.youtube.com/watch?v=MwkzNDwFyA4

Излишки денежных средств должны быть оприходованы по учету с отнесением на результаты хозяйственной деятельности. В статье 14.5 КоАП РФ предусмотрено, что организации и индивидуальные предприниматели, реализующие товары, выполняющие работы либо оказывающие услуги без применения в установленных законом случаях контрольно-кассовых машин, могут быть оштрафованы.

Административный штраф взимается с граждан в размере от 15 до 20 МРОТ, с должностных лиц — от 30 до 40 МРОТ, с юридических лиц — от 300 до 400 МРОТ.

В случае выявления налоговым органом факта продажи товара без применения ККТ, выразившегося в непробитии чека продавцом организации, данная организация и продавец подлежат привлечению к административной ответственности в соответствии со статьей 14.5 КоАП РФ.

КоАП РФ).Статья 120 НК РФ устанавливает ответственность за отсутствие первичных документов и предусматривает взыскание штрафа за грубое нарушение правил учета доходов и расходов и объектов налогообложения.

Кассовые операции оформляются с использованием следующих первичных документов:- приходного кассового ордера (N КО-1);- расходного кассового ордера (N КО-2);- кассовой книги (N КО-4);- журнала регистрации приходных и расходных кассовых документов (N КО-3);- авансового отчета (N АО-1);- справки-отчета кассира-операциониста (N КМ-6);- сведений о показаниях счетчиков контрольно-кассовых машин и выручке организации (N КМ-7);- Z-отчетов (контрольных лент ККТ), кассового чека.В целях применения ст.

Отражение в проводках излишков и недостач в кассе

Касса организации предназначена для хранения денежных средств, бланков строгой отчетности, векселей и других денежных документов. Инвентаризация является инструментом для выявления излишков и недостач в кассе организации. Как оформить результаты инвентаризации, какие формируются проводки при выявлении излишков или недостач в кассе — рассмотрим далее.

Правила ревизии кассы

Инвентаризация кассы производится с периодичностью, которая установлена приказом руководства и закреплена в учетной политике предприятия. Этими же нормативными актами закрепляется порядок инвентаризации. Материально ответственным лицом по кассе признается кассир.

Перед инвентаризацией руководитель (директор) издает распоряжение (приказ), в котором указывается дата начала и состав проверяющей комиссии.

В состав комиссии должно входить не менее трех человек. Присутствие МОЛ в списке комиссии обязательно. Кроме этого, желательно присутствие сотрудников СБ и внутреннего аудита (при наличии). При отсутствии подписи даже одного из членов комиссии, инвентаризация признается недействительной.

Перед проверкой кассир прекращает все операции и формирует кассовый отчет.

Пример кассового отчета

В этом отчете отражаются все приходные и расходные ордера, которые, кроме того, должны соответствовать утвержденным формам. Выявленные недостающие или излишние суммы отражаются в учете в периоде проведения ревизии.

При инвентаризации также проверяется:

Получите 267 видеоуроков по 1С бесплатно:

- Установление лимита остатка ДС в кассе;

- Несоответствие дат расходных кассовых ордеров и фактической выдачи денег;

- Корректность корреспонденций счетов кассовых документов;

- Вовремя ли депонировались суммы невыплаченной зарплаты.

По итогам инвентаризации составляется акт инвентаризации ИНВ-15. В коммерческих организациях излишки и недостачи списываются на финансовый результат.

Внеплановая ревизия кассы

Инвентаризация кассы может проводиться внепланово, внезапно и без предупреждения, в целях контроля за ответственностью МОЛ. Сроки и порядок внеплановой инвентаризации также устанавливаются нормативными актами предприятия.

Отражение излишков

Обнаружение излишков по итогам инвентаризации кассы никаких последствий для материально ответственного лица не несет.

Пример

В ООО «Маргаритка» в результате инвентаризации наличных средств обнаружен излишек в сумме 1 050 руб.

https://www.youtube.com/watch?v=u8Px_lc-oS8

Бухгалтер делает проводку по выявленным излишкам:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 50 | 91.1 | Отражение излишков ДС в кассе | 1 050 | Бухгалтерская справка |

То есть, обнаруженные суммы излишков приходуются в составе внереализационных доходов.

Отражение недостач

Выявленные суммы недостач до уточнения их виновников приходуются на счете 94 «Недостачи и потери от порчи ценностей». Недостачи, которые нельзя отнести на определенные источники, списываются на счет внереализационных расходов.

Примеры

ООО «Норд-Вест» по результатам инвентаризации в марте 2021 выявило недостачу в кассе в размере 550 руб.

https://www.youtube.com/watch?v=u8Px_lc-oS8

Бухгалтер ООО «Норд-Вест» делает проводку по выявленной недостаче в кассе:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 94 | 50 | Отражена сумма недостачи | 550 | Бухгалтерская справка, ИНВ-15 |

Виновник недостачи не был обнаружен и было решено списать эту сумму на внереализационные расходы. Сформированы проводки:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 91.2 | 94 | Недостача списана на расходы | 550 | Бухгалтерская справка |

В апреле вновь была зафиксирована недостача в сумме 1 000 рублей. В этот раз было принято решение отнести ущерб на счет кассира. Проводки в этом случае:

| Дт | Кт | Описание операции | Сумма, руб. | Документ |

| 94 | 50 | Отражена сумма недостачи | 1 000 | ИНВ-15, бухгалтерская справка |

| 73.2 | 94 | Недостающая сумма списана на расчеты с ответственными лицами | 1 000 | Бухгалтерская справка |

| 50 | 73.2 | Недостача погашена ответственным лицом | 1 000 | Приходный кассовый ордер |

Недостача в кассе проводки

Все кассовые операции периодически подвергаются ревизии с проверкой всех ценностей. Проверку осуществляет инвентаризационная комиссия организации.

Ее члены в присутствии ответственного лица проверяют наличие денег, квитанций на сданные ценности, чековых книжек и бланков строгой отчетности. Выявленные во время проверок несоответствия оформляются бухгалтерскими актами.

Детальнее о том, как констатируется недостача в кассе, проводки, которые необходимо указать в балансе в случае ее выявления, читайте далее.

Ценности

В кассе на предприятии могут находиться денежные средства, платежные документы, ЦБ и бланки строгой отчетности.

К платежным документам относятся не только квитанции, но также марки (почтовые, вексельные и госпошлины), путевки в санатории, авиабилеты и прочие документы.

К бланкам строгой отчетности относятся: квитанции, удостоверения, дипломы, абонементы, билеты, талоны, товарно-сопроводительные документы и др. Материальную ответственность за сохранение денежных документов несет кассир.

Инвентаризация

Порядок осуществления инвентаризации кассы регулируется «Порядком ведения кассы №40», утвержденным Советом директоров ЦБ РФ, и Письмом ЦБ № 18 от 04.10.93 г.

https://www.youtube.com/watch?v=G6UCxvGcygk

Сроки проведения проверки на предприятии устанавливаются руководителем и закрепляются в приказе. Инвентаризацию осуществляет специально созданная комиссия, в которую входят представители администрации, главный бухгалтер и кассир.

Перед проведением процедуры составляет кассовый отчет. В него включаются все первичные документы, которые должны находиться в кассе. Если при инвентаризации выявляются незакрытые ведомости (по выплате зарплаты), то все невыплаченные суммы приравниваются к наличным деньгам. Отдельно в документе фиксируются выплаченные суммы.

Кассир обязан предоставить расписку о том, что к моменту начала инвентаризации платежные документы сданы в бухгалтерию, а вся наличность оприходована. Это необходимо сделать, чтобы по завершении проверки кассир не заявил о наличии у него платежных документов. Отчет кассира сверяется с информацией в кассовой книге и ордере.

Для сокрытия факта растраты средств часто в качестве документов используются расписки. Но они не могут подтвердить расход средств, так как не составляются по унифицированной форме, не содержат подписи получателя, главного бухгалтера и руководителя.

Если имеют место такие документы, то считается, что при инвентаризации кассы выявлена недостача. Проводка должна быть сделана в балансе на дату проведения проверки. Председатель комиссии визирует все ордера и прикладывает их к отчету.

Этот документ и служит основанием для проведения учетных остатков средств.

Особенности

Во время инвентаризации нужно проконтролировать:

- не превышал ли остаток наличных средств в кассе установленного лимита;

- целевое использование средств;

- соответствие даты проведения сделки в кассе и расходном ордере;

- обоснованность записей;

- своевременность возврата на счет остатков невыплаченной зарплаты;

- корректность оформления документов;

- наличие подписей директора, главного бухгалтера на незаполненных чеках;

- факт хранения чековой книжки вне кассы;

- законность проводимых операций в пределах одной сделки;

- правильность составления корреспонденции счетов.

Пересчет наличности

Наличие средств в кассе подтверждается полистным пересчетом наличных денег, ценных бумаг и денежных документов. Кассир осуществляет пересчет в присутствии членов комиссии. Деньги просчитываются по каждой купюре отдельно начиная с высшего номинала.

Если имеется большое количество купюр, то составляется опись, в которой указывается номинал и количество купюр. Этот документ подписывается комиссией. Если имеется нехватка денежных средств, значит выявлена недостача в кассе.

Проводка в БУ с использованием счета 50 «Касса» подтверждает этот факт.

Пересчет бланков

Фактическое наличие бланков ЦБ и документов отчетности осуществляется по наименованиям, типам и категориям бланков. Например, акции бывают именные, на предъявителя, процентные и обыкновенные. Во время проверки

также фиксируются начальные и конечные номера бланков, их серии и стоимости.

Все эти денежные документы ставятся на учет по результатам инвентаризации в сумме расходов на их приобретение. Остаток бланков определяется исходя из данных кассовой книги или отчета. При выявлении нехватки бланков оформляется недостача в кассе. Бухгалтерские проводки делаются по счетам аналитического и синтетического учета. Примеры оформления подобных операций будут представлены далее.

Недостача в кассе: проводки

На предприятиях учет денежных средств осуществляется по счету 50 «Касса», который имеет три субсчета: 50-1 «Касса предприятия», 50-2 «Касса операционная», 50-3 «Платежные документы». Отдельно учитываются бланки отчетности на одноименном забалансовом счете 006.

Выявленные излишки средств подлежат оприходованию по статье внереализационных доходов. В БУ делается запись ДТ50-1 КТ91-1.

Недостача денежных средств в кассе отражается проводкой с использованием в ДТ счета 94 на сумму фактических расходов. Рассмотрим типовые проводки:

— ДТ94 КТ006 – нехватка бланков.

— ДТ94 КТ50-1(50-3) – недостача денег в кассе.

https://www.youtube.com/watch?v=ZZ0PfE36dZo

Проводка ДТ73-2 КТ94 отражает списание недостачи на кассира. Возмещение ущерба с зарплаты сотрудника отражается записью ДТ70(50) КТ73-2.

Как при отсутствии виновного лица отражается недостача в кассе? Проводки:

— ДТ94 КТ50-1 – факт выявления нехватки средств;

— ДТ91-2 КТ94 — сумма недостачи включается в состав внереализационных расходов.

Отчетность

Результаты инвентаризации отражаются в акте по форме № ИНВ-15. В него вносятся объяснения кассира по выявленным нарушениям и резолюция руководства. Отчет составляется в двух экземплярах, подписывается комиссией и доводится до сведения руководства. Один экземпляр остается в бухгалтерии, второй – у кассира.

Проверка операционных касс

Для расчетов с сотрудниками фирмы используются операционные кассы. Порядок их проверки отличается от вышеописанного.

Комиссия в присутствии кассира фиксирует показания счетчиков, которые отражают сумму выручки. Данные сверяются со сданной кассовой лентой.

Отражение излишек денежных средств в кассе

Разница в остатке средств на начало и конец дня отражает дневную сумму выручки. Цифры в кассовой книге, на ленте и на счетчиках должны быть идентичны.

Пересчет наличности осуществляется покупонным способом. Полученный остаток сверяется с учетным. По результатам инвентаризации может быть выявлена недостача денежных средств в кассе. Проводка, которая в таком случае заносится в баланс, выглядит так: ДТ94 КТ50-2.

Проверка банковских счетов

Инвентаризация обязательно проводит перед сдачей годовой отчетности. Поскольку организация может открывать счета в разных банках, то перед проверкой следует детально изучить все банковские договоры, проверить законность и целесообразность открытия счета.

Для обобщения движения средств в безналичной форме в балансе используются счета 51 «банковский счет в рублях» и 52 «Валютные счета». С целью детализации информации можно использовать субсчета 52-1 «Валютный счет в РФ» и 52-2 «Валютный счет за рубежом».

Остаток средств пересчитывается в рубли по официальному курсу дважды: в момент совершения операции и при проведении инвентаризации. При этом появляются курсовые разницы. Положительные значения зачисляются в финансовые результаты на внереализационные доходы.

Отрицательные отражаются в БУ записью ДТ91-2 КТ50.

Инвентаризация осуществляется путем сверки остатков средств по балансу с данными выписок. Дополнительно сравниваются обороты по ДТ и КТ. Во время проверки может быть выявлен излишек и недостача в кассе. Проводки:

— ДТ76-2 КТ51 — выявление ошибочно отнесенных на банковский счет сумм.

— ДТ51 КТ76-2 – поступление платежей.

Вот как осуществляется инвентаризация касс на предприятии.

Category: Банки

Similar articles:

Где отражается прибыли и убытки в балансе

Прибыль на каком счете отражается

Что отражается по строке 041 декларации по налогу на прибыль

Где отражается амортизация в балансе

С 1 июля в ЕГАИС отражается оборот пиломатериалов

Инвентаризация кассы – это проверка первичной и вторичной документации учета, остатка по кассовой книге и наличных в кассе. Всю проверку необходимо проводить с учетом приказа № 49 Министерства Финансов РФ, письмом Центробанка № 18 и «Правилами ведения кассовых операций», утвержденных советом директоров Центробанка № 40.

Результаты инвентаризации рассматриваются на заседании инвентаризационной комиссии.

Инвентаризационная комиссия должна выявить причины, которыми обусловлена необходимость внесения уточняющих записей в регистры бухгалтерского учета, и предложить способы отражения в учете результатов инвентаризации.

Инвентаризационная комиссия устанавливает:

1) имеются ли в организации лица, несущие материальную ответственность за сохранность ценностей, определяет размер этой ответственности;

2) анализирует возможные способы истребования сомнительной дебиторской задолженности путем перевода долга, бартерных операций и тому подобное;

3) составляется специальная опись для объектов, не пригодных к дальнейшей эксплуатации и не подлежащих восстановлению, с указанием времени ввода в эксплуатацию и причин непригодности (порча, полный износ), а также предложений источников списания этих объектов;

4) инвентаризационная комиссия выявляет причины недостач и излишков;

5) по фактам образования излишков или недостач комиссия должна получить подробные объяснения от материально-ответственных лиц.

https://www.youtube.com/watch?v=UTFKysoLW8k

Заседание инвентаризационной комиссии оформляется протоколом, в котором фиксируются выводы, решения и предложения по результатам проведенной проверки состояния складского хозяйства и обеспечения сохранности товарно-материальных ценностей.

Кроме того, в протоколе приводятся сведения о производственных запасах, пришедших в негодность, с указанием причин порчи и виновных в этом лиц.

На заседании инвентаризационной комиссии утверждается заключительный акт инвентаризации.

Выявленные при инвентаризации расхождения между фактическим наличием имущества и данными бухгалтерского учета отражаются в порядке, предусмотренном действующими нормативными документами.

Результаты инвентаризации должны быть отражены в учете и отчетности того месяца, в котором инвентаризация была закончена, а результаты годовой инвентаризации – в годовом бухгалтерском отчете.

Выявленные комиссией излишки отражаются в учете записью:

Д-т сч. 50 (соответствующий субсчет) — К-т сч. 92 — оприходованы неучтенные средства, выявленные при инвентаризации.

При обнаружении недостач делаются записи:

Д-т сч. 94 — К-т сч. 50 (соответствующий субсчет) — отражена недостача наличности в кассе и

Д-т сч. 73 — К-т сч. 94 — ее сумма отнесена на материально ответственное лицо.

Для организации учета денежных средств и документов предусмотрен активный счет 50 «Касса». Этот счет имеет три субсчета: 50/1 «Касса организации», 50/2 «Операционная касса», 50/3 «Денежные документы».

Бланки строгой отчетности учитываются на забалансовом счете 006 «Бланки строгой отчетности».

Путем сопоставления фактических и учетных остатков выявляется результат инвентаризации: излишек или недостача.