Если на вашем предприятии имеется склад, вы обязаны учитывать все поступившие ТМЦ. С этой целью используется журнал учета материальных ценностей, образец заполнения которого мы разместили в этом материале.

Журнал выдачи материальных ценностей, образец Ранее для учитывания поступления и хранения ТМЦ на склад использовалась форма МХ-5, в которой на каждый вид ТМЦ выделялся отдельный раздел. Форма журнала Статьей 9 ФЗ от 06.12.

11 № 402-ФЗ “О бухгалтерском учете” требование об использовании установленных форм документов отменено.

Тем не менее, продолжают применяться формы бумаг, используемых в качестве первичных учетных документов, установленные уполномоченными органами в соответствии и на основании других нормативных актов. В качестве примера можно привести журнал учета материальных средств, который используется кладовщиками в военных подразделениях.

- Форма 423-апк: скачать бланк карточки учета инвентаря хозпринадлежностей

- Книга учета материальных ценностей (окуд 0504042)

- Карточка учета инвентаря и хозяйственных принадлежностей

- Образец книги учета материальных ценностей

- Книга учета материальных ценностей

- Образец акта списания материальных ценностей

- Бланкер.ру

- Заполняем журнал учета товарно-материальных ценностей

- Карточка учета мягкого инвентаря 2021 образец скачать

- Специализированные формы первичной учетной документации агропромышленного комплекса (АПК)

- Формирование формы 0504206 «Карточка (книга) учета выдачи имущества в пользование»

- Форма 423-АПК

- Форма МБ-2

- Учет мягкого инвентаря в бюджетных учреждениях (Репин А

- Образец ведения книги по мягкому инвентарю

- Карточка учета инструмента

- Карточка учета мягкого инвентаря. Образец-пример и бланк 2021 года

- Мягкий инвентарь: что это?

- Что не является мягким инвентарем

- Какая информация должна содержаться в документе

- Сколько экземпляров должно оформляться

- Срок хранения документа

- Требования, которые необходимо соблюдать при составлении документа

- Ошибки, которые часто допускаются при составлении

- Заключение

- Бюджетный учет: как принимать, выдавать, перемещать и списывать спецодежду

- Приход спецодежды

- Внутреннее перемещение спецодежды

- Выдача спецодежды сотрудникам

- Списание спецодежды

- Инвентаризация спецодежды

- 📸 Видео

Форма 423-апк: скачать бланк карточки учета инвентаря хозпринадлежностей

Поэтому в карточке можно учитывать те малоценные основные средства, стоимость которых не превышает установленный учетной политикой стоимостной лимит для подобных активов.

В учете организация может использовать унифицированную форму документа либо самостоятельно разработанную, которая должна содержать обязательные реквизиты.

Какие реквизиты должен содержать первичный документ, изучите в статье «Первичные документы бухгалтерского учета — перечень».

Пояснения по заполнению карточки Для внесения данных в карточку инвентарь и принадлежности следует сгруппировать по однотипному применению или одинаковой стоимости. В карточке указывается наименование группы имущества и ее назначение. Карточка оформляется в одном экземпляре на каждое материально ответственное лицо.

Данные по поступлению и выбытию инвентаря вносятся в карточку на основании первичных документов.

Книга учета материальных ценностей (окуд 0504042)

В случае уничтожения предметов инвентаря по утвержденным документам требуется их приложить. Ответственными лицами являются члены комиссии по поступлению и выбытию активов. Они назначаются приказом руководителя учреждения.

Приведем образец акта списания материальных ценностей, пришедших в негодность, на примере столовой детского учреждения.

Шаг 1.

Заполняем номер и дату, наименование организации, структурное подразделение, код по ОКПО, ИНН и КПП учреждения, материально ответственное лицо, членов комиссии по поступлению и выбытию активов, реквизиты приказа, на основании которого действует комиссия. Шаг 2.

Комиссия в присутствии (в нашем случае) заведующего столовой проверяет, действительно ли ценности пришли в негодность, что и удостоверяет подписями. Принимает решение о необходимости исключить из ценностей предметы, не удовлетворяющие требованиям к ним.

Шаг 3.

Карточка учета инвентаря и хозяйственных принадлежностей

С помощью формы 423-АПК – карточки инвентаря хозпринадлежностей учитывается приобретенное имущество в составе основных средств предприятия сроком пользования более 1 года и стоимостью не более 2 тыс. рублей за единицу.

Ведение карточки инвентаря хозпринадлежностей показано только для объектов имущества одинакового типа с одинаковыми хозяйственными и производственными характеристиками, а также с идентичной стоимостью.

При заполнении формы 423-АПК обязательно заполняется графа «наименование», а также «местонахождение» и «номера объектов». Из обязательных данных, фиксируемых в карточке, нужно отметить также стоимость объекта в момент передачи в пользование, а также предельный срок эксплуатации.

Эти данные указываются с лицевой стороны карточки. С тыльной стороны формы карточки указываются данные о списании объектов, а также полученных при ликвидации по счетам бухучета ценности.

Образец книги учета материальных ценностей

Внимание Акт о списании мягкого и хозяйственного инвентаря (форма 0504143) применяется для списания мягкого инвентаря, посуды и предметов хозяйственного инвентаря. Акт оформляется комиссией, утверждается руководителем предприятия.

Форма заполняется в двух экземплярах (первый — передается в бухгалтерию, второй — остается у материально-ответственного лица).

Бланк можно заполнять от руки либо машиночитаемым способом. Это определяется учетной политикой предприятия.

При оформлении указывается дата и номер документа, название организации (учреждения) и отдела, состав комиссии (должности и фамилии), данные правового документа (приказа, распоряжения). Форма состоит из двух таблиц и восьми граф в каждой.

Книга учета материальных ценностей

Форма книги учета материальных ценностей по ОКУД 0504042 соответсвует Приказу Министерства финансов Российской Федерации (Минфин России) от 30.03.

2015 N 52н Москва «Об утверждении форм первичных учетных документов и регистров бухгалтерского учета, применяемых органами государственной власти (государственными органами), органами местного самоуправления, органами управления государственными внебюджетными фондами, государственными академиями наук, государственными (муниципальными) учреждениями и Методических указаний по их применению» Книга учета материальных ценностей (ф. 0504042) применяется для учета в местах хранения материальных ценностей лицами, ответственными за их сохранность. Учет в Книге (ф.

Образец акта списания материальных ценностей

- во второй столбец проставляется дата записи. Запись должна быть сделана в день приема или выдачи материала;

- в третьем столбце указываются дата и номер документа, на основании которого производится прием ТМЦ (например, лимитно-заборной карты, если на склад возвращаются неиспользованные остатки) или выдача ТМЦ (например, ведомости на выдачу матценностей на нужды учреждения);

- в четвертом столбце отражаются источник прибытия ТМЦ (например, поставщик) или структурное подразделение, которому выдается ТМЦ, и ответственное лицо;

- в зависимости от вида операции — прием или выдача ТМЦ — заполняется пятый столбец «Приход» или шестой — «Расход»;

- в седьмом столбце приводится остаток ТМЦ на складе после совершения операции;

- последний столбец используется для отметок о контроле.

Бланкер.ру

Важно Листы нумеруются и прошиваются, скрепляются печатью организации. Учитывание ТМЦ на предприятии Учитывание ТМЦ на предприятии ведется в целях контроля за сохранностью, и целесообразностью использования имущества.

Информация об имуществе предприятия вписывается в складской журнал.

Ведение учета материальных ценностей, как и обязанность внесения записей в документ, ложиться на назначенного директором специалиста — кладовщика.

Учитыванию подлежат все виды материальных средств, которые поступили на склад предприятия.

Заполняем журнал учета товарно-материальных ценностей

После заполнения всех необходимых полей заполняется последний лист с подписью председателя и членов комиссии. Ими могут быть административный персонал организации, работники бухгалтерии, иные специалисты. Оформляется в двух экземплярах.

Один из них передается в соответствующую службу с целью отражения данных в бухгалтерском учете.

Второй остается у материально ответственного лица как документ, подтверждающий выбытие материала. Сколько хранить Документ хранится в архиве учреждения не менее пяти лет.

Ответственность Комиссия несет ответственность за составление документов, проверку материалов, установление полного износа или непригодности ценностей.

https://www.youtube.com/watch?v=AuXJLy2IVws

Используемые для работы предметы, как и любой инвентарь, приходят в негодность. Чтобы исключить их из имущества организации, необходимо провести процедуру списания.

Для государственных учреждений действует Приказ Минфина России от 30.03.2015 № 52н, который регламентирует, в том числе, и бланки документов, необходимых для утилизации.

Образец акта на списание материалов в производство зависит от вида списываемого имущества. Так, существуют:

- акт о списании материальных запасов;

- акт об утилизации мягкого и хозяйственного инвентаря.

Образец акта на списание ТМЦ различается не только видом актива, но и формой бланка. Образец по форме ОКУД 0504143 Скачать бесплатно бланк акта на списание материальных ценностей можно по ссылке ниже.

Видео:Инвентарная карточка в 1С 8.3 БухгалтерияСкачать

Карточка учета мягкого инвентаря 2021 образец скачать

К специальной одежде и средствам индивидуальной защиты относятся: рабочие комбинезоны, куртки, перчатки, респираторы, очки, наушники, противогазы и т.д.

Статья 221 ТК РФ обязывает руководителей организаций бесплатно обеспечивать сотрудников униформой и СИЗ, если они трудятся: на вредном производстве (например, на химическом производстве с целью защиты от влияния вредных веществ и т.д.

); если при работе возможны загрязнения (униформа нужна, чтобы не испачкать личную одежду работника); если работа сотрудника связана с нахождением в непривычных для человека температурах (высоких или низких).

Специализированные формы первичной учетной документации агропромышленного комплекса (АПК)

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации.

С этой целью их рекомендуется объединять по следующим однородным видам (группам): — инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.); — специальные инструменты и приспособления (инструменты, пресс-формы и т.п.

); — производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.); — хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.)

Формирование формы 0504206 «Карточка (книга) учета выдачи имущества в пользование»

Согласно пунктам 24, 25 Инструкции по применению Плана счетов бюджетного учета (утв.

«24. Отражение в учете операций по перемещению материальных запасов внутри учреждения, осуществляется в регистрах аналитического учета материальных запасов путем изменения материально ответственного лица на основании следующих первичных документов:

- Ведомость на выдачу кормов и фуража (ф. 0504203);

- Ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

- Требование-накладная (ф. 0315006);

- Меню — требование на выдачу продуктов питания (ф. 0504202);

25.

Списание материалов и продуктов питания производится на основании: Приказом Минфина России от 17.08.2015 № 127н в Инструкцию № 162н внесены изменения, однако список документов–оснований передачи в эксплуатацию материальных запасов и списания их со счета 05 «Материальные запасы» не претерпел изменений.

Форма 423-АПК

Порядок отнесения малоценных средств труда к основным средствам, их состав и списание регулируются внутренними нормативными документами в зависимости от принятой учетной политики организации.

С этой целью их рекомендуется объединять по следующим однородным видам (группам): инструменты и приспособления общего назначения (режущий, слесарно-монтажный, универсальные измерительные приборы и приспособления и т.п.

); специальные инструменты и приспособления (инструменты, пресс-формы и т.п.); производственный инвентарь (рабочие столы, верстаки, стеллажи, шкафы, тумбочки и т.п.

); хозяйственные принадлежности (конторская мебель — столы, стулья, шкафы и т.п.)

Форма МБ-2

Формирование карточки учета малоценных и быстроизнашивающихся предметов необходимо для контроля за движением данного вида имущества внутри предприятия. Организации, как правило, обладают достаточно большим имуществом и далеко не все объекты собственности, предметы и изделия попадают в эту категорию.

https://www.youtube.com/watch?v=0Y2znsuQeAc

Но есть приметы, по которым можно отличить данную группу товаров от остальных: Как любое другое имущество, малоценные и быстроизнашивающиеся предметы используются в работе сотрудниками предприятия. Срок их применения довольно часто ограничен по времени, при этом выдаваться они должны только под расписку.

Чаще всего форма МБ-2 оформляется в отношении таких вещей как мешки, перчатки, канцелярские принадлежности, средства гигиены и т.п. Таким образом, происходит учет имущества в текущей деятельности

Учет мягкого инвентаря в бюджетных учреждениях (Репин А

Дата размещения статьи: 04.10.2015 Как принять мягкий инвентарь к учету?

В соответствии с п. 31 Инструкции N 174н поступление мягкого инвентаря в бюджетных учреждениях отражается на следующих счетах: — 0 105 25 000

«Мягкий инвентарь — особо ценное движимое имущество учреждения»

; — 0 105 35 000 «Мягкий инвентарь — иное движимое имущество учреждения».

Инструкция по применению Плана счетов бюджетных учреждений, утв.

Образец ведения книги по мягкому инвентарю

Похожие материалы Информация ЦБ РФ 15/03/2021 USD: 56. Учет имущества осуществляется по названиям материалов (продукции, инвентаря и пр.), их количеству, сортам.

Для этого заполняются отдельные страницы по каждому наименованию .

Правила оформления книг складского учета материалов Получите бесплатную юридическую консультацию по телефону прямо сейчас: Информация, содержащаяся в ней, должна полностью соответствовать фактическому наличию имущества в организации. Учет имущества осуществляется по названиям материалов (продукции, инвентаря и пр.), их количеству, сортам.

Присоединяйтесь к нашему сообществу вКонтакте. Похожие материалы Информация ЦБ РФ 15/03/2021 USD: 56.

рублей за единицу.

Вы можете получить бесплатную консультацию по малому бизнесу у нашего опытного эксперта. Присоединяйтесь к нашему сообществу вКонтакте.

- 09/01/2021

- Палладий : 1955,59 руб.

- Динамика курсов валют

- Инфляция: 2.5%

- EUR: 68.87 руб.

- Платина : 1716,7 руб.

- Золото : 2400,97 руб.

- Ключевая ставка: 7.75 %

- USD: 57.6 руб.

- Серебро : 31 руб.

© 2008-2010 BizGuru.ru — малый бизнес в деталях: идеи малого бизнеса, бизнес-планы, бизнес-программы, бизнес-новости.

Перепечатка материалов допускается только с разрешения администрации проекта. Скачать образец бесплатно. Форма № 9-ОН.

Карточка учета санспецодежды инструмента и инвентаря в эксплуатации

Карточка учета инструмента

бланк содержит следующие обязательные поля:

- Наименование предприятия

- Табельный номер и ФИО

- Наименование предмета

- Дата выдачи и на какой срок

- Количество и % износа

- Информация о возврате

Титульный лист карточки учета инструментов выглядит как рисунок ниже.

Дополнительно ведется личная карточка учета выдачи инструмента. Ее обязательные для заполнения поля:

- ФИО ответственного работника

- Табельный номер сотрудника

- Профессия и структурное подразделение приписки

- Дата вступления в должность

- Таблица с выдачей и возвратом по штукам

Вот так выглядит личная карточка учета выдачи инструмента образец. Получается, именно карточка учета выдачи инструмента служит документом, в котором отражаются все перемещения актива.

В любой момент времени, скажем, при плановой или внеплановой инвентаризации можно определить, где и у кого находится тот или иной образец. Личная карточка учета инструмента скачать можно у нас.

Для удобства пользователей сайта мы размещаем все бланки на своем ресурсе. ВАЖНО: ранее, когда утверждалась данная карточка, лимит был 2000 руб.

, на него теперь не нужно ориентироваться, так как сейчас предел закрепляется самим предприятием специальным документом фирмы.

ОБРАТИТЕ ВНИМАНИЕ: в учете можно использовать одну из предложенных форм унифицированного учета, либо разработать свой бланк со всеми обязательными реквизитами и закрепить его форму приказом.

Видео:Программа для инвентаризацииСкачать

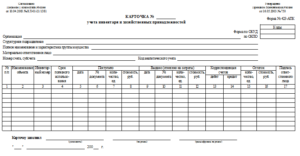

Карточка учета мягкого инвентаря. Образец-пример и бланк 2021 года

Карточка учета мягкого инвентаря — это специальная форма документа, которая нужна для учета приобретенного в собственность имущества, использующегося много раз, но при этом не меняющего свою характеристику и функциональное предназначение.

В карточку записывается инвентарь, период использования которого составляет не менее 12 месяцев, а его цена не превышает размера, установленного документом, регламентирующего порядок ведения бухгалтерского и налогового учета в организации для активов с подобной характеристикой.

ФАЙЛЫ

Скачать пустой бланк карточки учета мягкого инвентаря .docСкачать образец карточки учета мягкого инвентаря .doc

Мягкий инвентарь: что это?

Мягкий инвентарь – общее название текстильных изделий, которые используются в течение долгого времени, а также имеющие тесный контакт с человеческим телом.

https://www.youtube.com/watch?v=z7poedLR1bM

В организации мягким инвентарем считается:

- Нижнее нательное белье — нижние сорочки, пижамные брюки, кальсоны и прочие изделия, изготовленные из текстильных материалов.

- Тканые изделия, которые повсеместно используют для обустройства постели — наволочки, пододеяльники, простыни, тюфячные и прочие аналогичные изделия.

- Предметы, которые размещают на матрасе или кровати — одеяла, подушки, спальные мешки и т.д.

- Швейные изделия, одеваемые на тело — специализированная одежда,специальное повседневное обмундирование и т.д.

- Изделия, которые надо надевать на ноги — все типы рабочей обуви.

Что не является мягким инвентарем

Зачастую тот, кто заполняет документ, может по ошибке причислить к активам мягкого инвентаря:

- Скатерти, занавески, гардины и прочие подобные изделия — хоть это и швейные изделия, но они не указаны в НПА российского законодательства, следовательно,они не относятся ни к одной группе, представленной там.

- Сырье для мягкого инвентаря — ткань, утеплитель, материалы швейного производства, используемые для изготовления подкладки одежды и различные вспомогательные части и детали, необходимые для изготовления текстильного изделия.

- Мелкие предметы личного потребления, срок службы которых составляет менее 12 месяцев — носовые платки, резинки для волос и т.д.

- Старые тряпки, которыми вытирают или обтирают что-либо.

- Отдельные «мягкие» предметы, которые не создают человеку индивидуальную защиту.

Самым общеизвестным типом ошибки на сегодняшний день является невключение в данный тип активов условно называемых «твердых» вещей, которые фактически считаются мягким инвентарем. Это:

- головной убор, предохраняющий владельца от механических повреждений — шлем;

- защитный шлем для защиты головы военнослужащих, пожарных — каска;

- средство защиты органов дыхания, зрения и кожи лица — противогаз.

Какая информация должна содержаться в документе

Для внесения данных в карточку, инвентарь и принадлежности следует объединить по одинаковому типу использования или одинаковой ценовой категории.

В лицевой стороне документа необходимо указать:

- наименование документа;

- регистрационный №;

- название организации;

- структурное подразделение (место составления документа).

В маленькую табличку, которая снизу:

- дата составления;

- структурное подразделение;

- табельный номер, номер по ОКУД И ОКПО.

Все остальные ячейки заполняются по мере необходимости.

Под маленькой табличкой вносится ФИО и должность заполняющего карточку, после чего заполняется основная таблица:

- «Предмет»:

- наименования мягкого инвентаря;

- инвентарный (номенклатурный) номер.

- «Выдано»:

- когда выдан инвентарь;

- кому выдан;

- количество выданного инвентаря;

- подпись работника выдавшего мягкий инвентарь.

- «Возвращено»:

- дата возврата инвентаря;

- количество;

- подпись сотрудника вернувшего инвентарь.

- «Акт выбытия»:

- номенклатурный номер мягкого инвентаря;

- дата выбытия;

- срок службы инвентаря.

Важно! Оформляется выбывший инвентарь актом на основании вынесенного решения специальной комиссии.

Что касается обратной стороны, то здесь главное не забыть про подпись ответственного лица, заполняющего карточку, и ее расшифровку.

Сколько экземпляров должно оформляться

Карточка оформляется в одном экземпляре.

Срок хранения документа

Заполненную и подписанную карточку учета мягкого инвентаря следует хранить в папке-регистраторе с другими аналогичными документами в течение периода, который прописан в российском законодательстве или установлен НПА организации.

Требования, которые необходимо соблюдать при составлении документа

Составляя карточку, необходимо придерживаться следующего ряда требований:

- Между текстом и краями страницы выдерживать расстояние, которое строго установлено российским законодательством.

- Карточка должна быть оформлена на высококачественной белой бумаге А4 (государственная символика РФ на листе не допустима).

- Вносить данные в карточку машинописным способом или распечатать при помощи компьютера.

- Текст документа должен содержать в себе четкие, не расплывшиеся линии, буквы, цифры и другие знаки.

- Разделы и подразделы должны иметь заголовки.

- Календарная дата записывается только цифрами.

- Каждая подпись должна быть расшифрована.

Ошибки, которые часто допускаются при составлении

Зачастую при составлении документа даже опытный специалист допускает ошибки, когда формирует документ:

- в карточке нет заголовка;

- не правильно проставлена дата, либо она отсутствует;

- нет инвентарного номера;

- не написан срок эксплуатации;

- отсутствуют или неправильно написаны реквизиты в документе на поступление мягкого инвентаря;

- отсутствует информация о выдаче;

- внесено много поправок в документе;

- основной текст написан плохим почерком, следовательно, его сложно разобрать;

- неправильно написано ФИО человека, составляющего документ;

- очень много орфографических ошибок;

- плохо видно основной текст из-за сильной затертости документа;

- бланк искусственно состарен.

Заключение

Итак, составляя карточку учета мягкого инвентаря, организация таким образом вовремя и с абсолютной точностью учитывает, сколько поступило на склад мягкого инвентаря, хранит его, эксплуатирует и ведет учет выбытия. Это способствует контролю за активами, а также своевременному их пополнению и обновлению.

Видео:"Ведение учета мягкого инвентаря в социальных учреждениях" А.С. МурановСкачать

Бюджетный учет: как принимать, выдавать, перемещать и списывать спецодежду

Врач, механик, военный, токарь — эти профессии объединяют особые условия труда и необходимость использовать спецодежду. Спецодежда — это не просто униформа или атрибут, а средство защиты, которое обеспечивает безопасность и комфорт сотрудника.

В таких отраслях, как медицина, правоохранительные органы, производственное обучение и т.п., обороты спецодежды велики, поэтому требуют особого внимания при ее учете.

Об основных правилах учета спецодежды у «бюджетников» рассказывает руководитель проекта «Контур-Бухгалтерия Бюджет» компании СКБ Контур Юлия Вольхина.

Учреждения обязаны выдавать своим сотрудникам средства индивидуальной защиты при выполнении трудовых функций. Об этом говорит Приказ Минздравсоцразвития России от 01.06.09 № 290н.

То, какая именно спецодежда нужна данному работнику, выявляется по итогам аттестации рабочих мест.

В ходе аттестации также определяется, как должны быть сертифицированы средства защиты для выполнения определенной работы.

Термином «спецодежда» для простоты объединяют понятия «специальная одежда», «специальная обувь» и «средства индивидуальной защиты». Стоимость и срок годности объектов спецодежды могут быть разными, но в любом случае они считаются мягким инвентарем, для учета которого предназначены счета вида 0 105X5 000 (Инструкция № 157н «Об утверждении единого плана счетов…»):

- 0 10525 000 «Мягкий инвентарь — особо ценное движимое имущество учреждения»;

- 0 10535 000 «Мягкий инвентарь — иное движимое имущество учреждения».

Приход спецодежды

Спецодежда ставится на учет учреждения по фактической стоимости. Из чего эта стоимость складывается? В основе, конечно, лежит стоимость непосредственно одежды.

К ней добавляются дополнительные затраты на доставку, оплату услуг посредников, пошлины, иные возможные расходы, возникшие во время покупки и подготовки к эксплуатации.

Все эти суммы бухгалтер сначала собирает на счете 0 10600 000 «Вложения в нефинансовые активы». Только после этого спецодежду можно принять к учету.

Обратите внимание: нельзя изменять фактическую стоимость спецодежды после того, как она поставлена на учет (п. 107 Инструкции № 157н).

Если никаких дополнительных затрат не было, тогда спецодежда приходуется сразу на счет 0 105X5 000. Рассмотрим этот вариант на примере.

Пример 1.

ГБОУ «Техникум машиностроения» за счет средств субсидии на выполнение госзадания приобрел у ООО «Сила» 10 комплектов спецодежды для преподавателей технических дисциплин. Общая стоимость — 59 000 руб.

, в том числе НДС — 9 000 руб. Также учреждение перевело 2 360 рублей (без НДС) в адрес транспортной компании ООО «Миг» в качестве оплаты за доставку.

Предположим, что купленная спецодежда не относится к особо ценному имуществу.

Бухгалтер ГБОУ должен сформировать следующие проводки:

Отражена покупная стоимость комплектов и долг перед ООО «Сила» | 4 10634 340 | 4 30234 730 | 59 000 |

Перечислены деньги в адрес ООО «Сила» | 4 30234 830 | 4 20111 610 | 59 000 |

Отражены транспортные расходы и долг перед ООО «Миг» | 4 10634 340 | 4 30222 730 | 2 360 |

Погашена задолженность перед ООО «Миг» | 4 30222 830 | 4 20111 610 | 2 360 |

Сформирована фактическая стоимость спецодежды | 4 10535 340 | 4 10634 340 | 61 360 |

Отметим, что в учреждениях разных типов есть свои нюансы учета спецодежды. Например, казенные учреждения получают ее в рамках централизованного снабжения. Документально передачу подтверждают с помощью извещения (ф. 0504805).

Проводки зависят от уровня бюджета и статуса учреждения:

Спецодежда поступила от других подведомственных учреждений внутри ведомства | 0 10535 340 | 0 30404 340 |

Спецодежда получена от учреждений, находящихся в ведомстве разных распорядителей одного уровня бюджета, или подчиняющихся одному ГРБС в рамках приносящей доход деятельности (аналогичная проводка будет и при получении одежды от физических лиц). | 0 10535 340 | 0 40110 180 |

Спецодежда получена от бюджетного учреждения другого уровня бюджета | 0 10535 340 | 0 40110 151 |

Получив спецодежду, учреждение обязано промаркировать ее. Процедуру контролируют руководители и бухгалтеры. Подробно порядок маркировки мягкого инвентаря описан в п. 118 Инструкции № 157н.

Внутреннее перемещение спецодежды

Мягкий инвентарь может за время эксплуатации переходить из подразделения в подразделение. Также он может быть списан с уволенного материально-ответственного лица (МОЛ) и поставлен в подотчет вновь принятому сотруднику.

Внутренним перемещением признается:

- возврат имущества на склад, например при увольнении;

- самостоятельный пошив спецодежды;

- выдача со склада в подотчет;

- перевод спецодежды, бывшей в употреблении, в подменный фонд;

- сдача спецодежды в прачечную, химчистку или в ремонтную мастерскую.

Если вы списываете одежду с одного МОЛа на другое, составьте требование-накладную (ф. 0315006), в котором ответственные поставят личные подписи. Если в учетной политике госучреждения определено, что материалы списываются в момент получения от структурного подразделения документа об их использовании, отразите операцию проводками:

Спецодежда передана от одного МОЛа другому | 0 10535 340 | 0 10535 340 |

Выдача спецодежды сотрудникам

Мы уже упоминали, что количество и перечень спецодежды, передаваемой материально-ответственным лицам, зависит от результатов аттестации рабочих мест.

Чтобы отразить выдачу в бухучете, используют счет 0 105X5 000 и забалансовый счет 27. Будет удобно, если по этим счетам в разрезе МОЛ будет вестись аналитика.

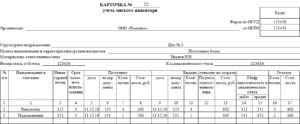

Любые перемещения специальной одежды следует записывать в карточку учета материальных ценностей (ф. 0504043).

Выдавая спецодежду непосредственно сотрудникам, кладовщик заполняет два документа: требование-накладную (ф. 0315006) и ведомость выдачи материальных ценностей на нужды учреждения (ф. 0504210).

Бухгалтерия на основании имеющихся документов списывает имущество со счета 0105X5 000 и перемещает на забаланс. Для забалансового учета создан счет 27 «Материальные ценности, выданные в личное пользование работникам (сотрудникам)», который помогает следить за сохранностью имущества.

Аналитика по этому счету ведется в карточке количественно-суммового учета (ф. 0504041).

Выдача одежды сотрудникам считается началом ее эксплуатации. Не забудьте провести дополнительную маркировку, указать месяц и год выдачи со склада. Эти данные пригодятся, когда придет время списывать средства защиты.

Списание спецодежды

Поводом для списания спецодежды может быть:

- увольнение сотрудника, который ее использовал;

- истечение срока полезного использования;

- полный износ или порча спецодежды.

В первых двух случаях сотрудник должен сдать спецодежду на склад.

Для списания используют счета 0 10900 000 «Затраты на изготовление готовой продукции, выполнение работ, услуг» или 0 40120 000 «Расходы текущего финансового года».

Списывать спецодежду можно двумя способами:

- по фактической стоимости каждой единицы;

- по средней фактической стоимости.

На практике учреждения предпочитают списывать спецодежду по фактической стоимости каждой единицы. Если вы выбираете второй вариант, делайте это по группам материальных запасов отдельно.

В общей фактической стоимости группы учитывается средняя фактическая стоимость и количество остатка на начало месяца, а также объекты, поступившие в течение текущего месяца.

Эта сумма делится на количество объектов на дату списания.

После того как принято решение снять несколько объектов с учета, комиссия по поступлению и выбытию активов составляет Акт о списании мягкого и хозяйственного инвентаря (ф. 0504143).

В акте обязательно указывается причина списания, например, физический износ и т.д. Документ составляется в двух экземплярах и подписывается всеми членами комиссии.

Один экземпляр сдается в бухгалтерию, а второй остается у материально ответственного сотрудника.

Иногда одежда изнашивается раньше срока не по вине сотрудника. Причиной может стать характер деятельности учреждения. В таком случае используйте проводки, указанные в примере 2.

Пример 2.

Во время производственного процесса был поврежден рабочий костюм мастера учебного цеха в ГАОУ «Технический лицей». Первоначальная стоимость костюма — 7 000 рублей. В бухгалтерском учете после оформления соответствующих документов будут сделаны записи:

Списана стоимость пришедшего в негодность костюма | 0 40120 272 | 0 10535 440 | 7 000 |

Выбытие спецодежды по чрезвычайным обстоятельствам отражается по дебету счета 0 40120 273 «Чрезвычайные расходы от операций с активами». Списанную одежду можно использовать в качестве ветоши.

Инвентаризация спецодежды

Это одна из важных составляющих учета спецодежды. Она позволяет контролировать наличие и сохранность объектов учета. Проводить проверку рекомендуется ежегодно.

Все результаты инвентаризации находят свое отражение на счетах бухгалтерского учета.

Итоги проверки должны быть зафиксированы в том месяце, в котором она была закончена, а итоги годовой инвентаризации нужно учесть в годовом бухгалтерском отчете.

Порядок учета выявленных расхождений установлен законом о бухучете № 402-ФЗ. В случае зафиксированной недостачи спецодежды, должны быть предприняты действия по установлению виновных лиц. Если лицо установлено, то сумма ущерба компенсируется за его счет, в противном случае — суммы списываются на финансовые результаты организации (п. 3 ст. 12 федерального закона № 402-ФЗ).

Пример 3.

В ГБУЗ «Районная больница» провели инвентаризацию, в том числе спецодежды. В результате на складе № 2 обнаружена недостача 4 халатов на сумму 2 680 рублей (виновное лицо не найдено), а также излишек защитных перчаток — 2 пары. Рыночная цена одной пары равна 70 руб.

Данные операции оформим следующими проводками:

Списана стоимость халатов | 4 40110 272 | 4 10535 440 | 2 680 |

Оприходован излишек перчаток | 4 10535 340 | 4 40110 180 | 140 |

По результатам инвентаризации составьте инвентаризационную опись (ф. 0504087). Укажите в ней все расхождения между фактическим наличием и состоянием объектов спецодежды и данными бухгалтерского учета.

📸 Видео

61 Отчет Карточка учета страховых взносовСкачать

Персональная карточка учёта. Регистрация и редактированиеСкачать

Отражение данных о капитальном ремонте в инвентарной карточке учета НФАСкачать

61 Отчет Карточка учета страховых взносовСкачать

Карточка учета ТССкачать

Артефакты не поддающиеся объяснению.Скачать

61 Отчет Карточка учета страховых взносовСкачать

Как напечатать инвентарную карточку объекта НМАСкачать

Учет материальных запасов в личном пользовании на забалансовом счете 27 в 1С:БГУСкачать

Номенклатура. Карточка учета товаров в Базис-СкладСкачать

Персональная карточка учета (работа с адресами, ЖУ, собственность)Скачать

Как заполнить личную карточку работника по форме Т-2 - Елена А. ПономареваСкачать

Как заполнить воинский учет в личной карточке Т-2 - Елена ПономареваСкачать

Организация картотеки личных карточек Т-2 – Елена А. ПономареваСкачать

Программа для учёта в магазине АВТОЗАПЧАСТЕЙ! Просто! Удобно! БЕСПЛАТНО!!!Скачать

Учет выдачи удостоверенийСкачать

Складской учёт для начинающих или как вести складской учет правильно? - Просто и понятно для всехСкачать