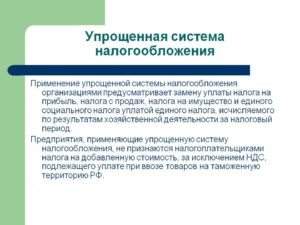

Упрощенная система налогообложения — простой и доступный режим. Он направлен на уменьшение количества уплачиваемых налогов и формируемой отчетности и ориентирован на малый бизнес. Поэтому, для его применения устанавливают лимиты УСН на год. В статье расскажем, какие есть ограничения для применения упрощенки и что делать, если вы их нарушили.

- Лимиты УСН 2021

- Виды деятельности

- Годовая выручка

- Полученный заем

- Предел дохода за 9 месяцев

- Остаточная стоимость основных средств

- Среднесписочная численность персонала

- Участие других юридических лиц

- Создание филиалов

- Что делать если вы нарушили ограничения

- Лимиты стоимости ос при усн

- Основные средства при усн: изменения в 2021 году

- Стоимость основных средств при усн

- Лимиты для применения усн в 2021 году

- Применение усно: ограничение по стоимости основных средств

- Усн и остаточная стоимость основных средств

- Онлайн журнал для бухгалтера

- Усн: основные средства 2021 — 2021

- Численность работников и стоимость ОС как угроза УСН | Журнал « книга» | № 22 за 2021 г

- Договор ГПХ вместо трудового не спасет от превышения лимита

- Перевод со счета 08 на счет 01 и ввод ОС в эксплуатацию не связаны между собой

- У упрощенца могут быть ОС с кадастровой стоимостью больше 150 млн руб

- 2021 г

- Усн стал еще выгоднее: четыре новые поправки

- Выросли лимиты по выручке и имуществу

- Как перейти на упрощенку с 2021 года

- Невыгодная поправка для компаний с льготной деятельностью

- Расширен перечень учитываемых расходов по фурам

- Расходы на бухгалтерию снизят налог

- Все взносы предпринимателей станут фиксированными

- Основные средства при УСН: изменения в 2021 году

- Учет основных средств при УСН: основные моменты

- Основные средства при УСН «доходы»

- Списание затрат на покупку ОС

- Критерии перехода на УСН в 2021 году

- Переход на УСН: ограничения

- УСН: ограничения по выручке

- УСН 2021: лимит для перехода на спецрежим

- Максимальный доход при УСН на 2021 год

- Какие критерии отражаются в уведомлении о переходе на УСН

Лимиты УСН 2021

Начинающие предприниматели и организации знают о существовании УСН и стараются перейти на эту систему, ведь у нее много плюсов:

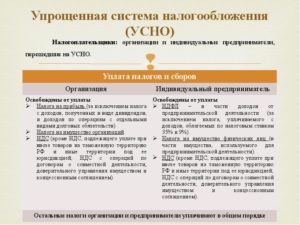

- небольшие ставки налога: 6% от доходов и 15% от разницы доходов и расходов;

- в регионах ставка может быть уменьшена еще больше: 1-6% от доходов и 5-15% от разницы между доходами и расходами;

- в конце года нужно сдавать только одну декларацию;

- платеж по налогу можно в два раза уменьшить на величину страховых взносов (или уменьшить налоговый платеж полностью — в случае взносов ИП “за себя”).

Перейти на упрощенный режим ИП и организации могут при регистрации, подав уведомление в течение 30 дней. Если вы уже ведете деятельность на другом налоговом режиме и желаете перейти на УСН, то сделать это сможете только со следующего года, для этого подайте заявление до 31 декабря. Организации могут совмещать УСН с ЕНВД, а предприниматели — еще с патентной системой.

Переход и нахождение на упрощенной системе связано с целым рядом ограничений. Лимиты сумм, необходимых для применения УСН, ежегодно растут, что упрощает переход на упрощенку и делает ее более доступной. В 2021 году не произошло значительных изменений в условиях применения упрощенки, поэтому расскажем о каждом из них подробнее.

Виды деятельности

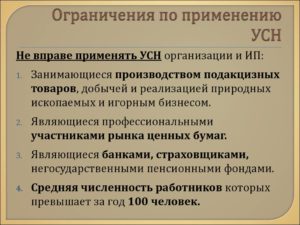

Упрощенцы имеют право вести бизнес не по всем направлениям. Например, УСН не могут применять ломбарды, микрофинансовые организации, страховщики, кадровые агентства, игорные заведения и производители подакцизных товаров.

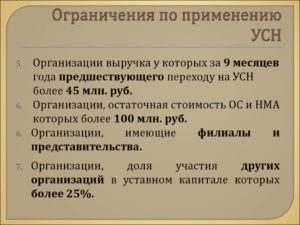

Годовая выручка

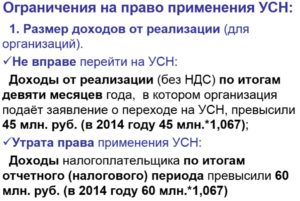

В 2021 году лимит выручки за год равен 150 млн. рублей, такая величина установилась с 2021 года и не будет изменена до 2021. Этот размер выручки позволяет оставаться на упрощенке большему числу компаний, ведь с 2021 года лимит годового дохода вырос в 2,5 раза. Раньше величину дохода индексировали на коэффициент дефлятор, но в период 2021-2021 гг. он не применяется.

Компании на упрощенке могут вести деятельность, приносящую доход до 150 млн. рублей, и не бояться потерять право применения УСН. Учитывайте, что не все полученные доходы включаются в расчет.

Доходы, включенные в расчет:

- реализационные доходы;

- внереализационные доходы;

- от реализации прав на имущество;

- полученные авансы.

Доходы, исключенные из расчета:

- возвращенный заем;

- полученный залог или задаток;

- имущество, полученное как вклад в уставный капитал;

- от имущества, полученного безвозмездно;

- средства, полученные по агентскому договору;

- полученные гранты;

- доходы от деятельности на другом режиме налогообложения, при совмещении УСН с ЕНВД или патентом.

Полученный заем

Упрощенцы, желающие остаться на УСН, при приближении к пределу дохода стараются его снизить. Для этого есть несколько способов, но они не безопасны и хорошо известны налоговикам, поэтому подобные махинации они без труда вычисляют.

Например, распространено оформление с контрагентом двух договоров — купли-продажи и займа. То есть оплату вам перечисляют в форме займа, а в следующем году проводят взаимозачет по требованиям.

В таком случае, налоговики могут доказать фиктивность займа, и если с его учетом доход превысит лимит, право на применение УСН будет утрачено.

Предел дохода за 9 месяцев

Компании, планирующие переход на УСН с 2021 года, тоже получили преимущество. Вы можете перейти на УСН с 2021 года, если ваш доход за 9 месяцев прошлого года не превысил 112,5 млн. рублей. Обойти это ограничение возможно, перенеся доход на 4 квартал, ведь в данном случае не важен годовой доход, учитывается только доход за первые 9 месяцев.

https://www.youtube.com/watch?v=6-s3o-zeY8A

Предприниматель может стать упрощенцем вне зависимости от того, какой доход он получил. Это правило распространяется только на организации, ИП оно не касается. Но применяя УСН, ИП должен следить, чтобы его доходы за год не превысили 150 млн. рублей, иначе придется вернуться на общий режим.

Остаточная стоимость основных средств

Для перехода и применения УСН есть условие, ограничивающее остаточную стоимость основных средств суммой в 150 млн. рублей. Организация, имеющая основные средства, остаточная стоимость которых больше 150 млн.

рублей не имеет права на переход и применение упрощенки.

При этом предпринимателей не обязывают сообщать информацию об основных средствах при переходе на УСН, но при превышении лимита остаточной стоимости во время ведения деятельности, право на применение упрощенной системы будет утрачено.

Для данного ограничения учитываются только амортизируемые ОС. Земля и другие природные ресурсы, запасы, товары, объекты незавершенного строительства, ценные бумаги и финансовые инструменты не подлежат амортизации, следовательно, не берутся в расчет. Снизить стоимость ОС можно, переведя их на консервацию или временно продав их дружественному лицу и взяв у него в аренду.

Среднесписочная численность персонала

Плательщики «упрощенного» налога должны соблюдать лимит численности работников — 100 человек. Для расчета средней численности учитывайте своих работников, внешних совместителей и работников на договорах ГПХ.

В расчет не нужно включать женщин в декретном отпуске и в отпуске по уходу за ребенком, кроме работающих неполный день или на дому и сохраняющих право на пособие по социальному страхованию. А также работников-студентов, сдающих вступительные экзамены и находящихся в дополнительном отпуске без сохранения зарплаты.

Расчет численности проводится не на конец периода, а за весь период. Поэтому, даже если в компании работает более 100 человек, она все же может сохранить право на применение упрощенки, если средняя численность за весь период не превысит границ.

Например, если в компании с января по июль численность трудящихся составляла 90 человек, а с 13 августа приняли еще 16 новых работников, то:

- 90*7= 630 человек с января по июль;

- (90*12+106*18)/30 = 100 человек в августе;

- 106*4 = 424 человека с сентября по декабрь;

- (630+100+424)/12 = 97 человек в среднем за год.

Даже при том, что количество персонала превышало 100 человек, право на применение упрощенки не будет потеряно.

Участие других юридических лиц

Для организаций на УСН ограничена доля участия других юрлиц — 25%. То есть уставный капитал, не может состоять из вкладов других организаций более чем на 25%. Это ограничение можно обойти несколькими способами.

- Увеличьте уставный капитал за счет вкладов учредителей, ИП и физлиц. Это позволит изменить соотношение долей и уложиться в границу 25%.

- Продайте долю в компании одному из учредителей. Если юрлицо единственный учредитель, можно продать 75% уставного капитала «дочки» доверенным лицам или реальным владельцам бизнеса. Тогда структура капитала компании будет соответствовать условиям.

- Сохраните функции контроля за юрлицом, снизив его долю в уставном капитале. Например, организация с долей 25% может иметь 75% прибыли и . Такое решение может быть негативно воспринято налоговиками.

Создание филиалов

Организации, применяющие УСН, не могут иметь филиалы. Филиал — обособленное подразделение, находящееся вне места нахождения организации и выполняющее все ее функции или их часть. Филиал получает имущество от создавшего его юрлица и наделяется руководителем, действующим по доверенности. Важное условие — отражение филиала в учредительных документах.

Если обособленное подразделение попадает не под все условия, необходимые для филиалов, то признать его филиалом нельзя. Поэтому, есть возможность замаскировать филиал под обособленное подразделение.

Если вы не отразите филиал в учредительных документах, ограничите число функций и штат специалистов, не назначите руководителя и не откроете расчетный счет, доказать, что обособленное подразделение является филиалом, будет сложно.

К тому же доказать наличие филиала должен контролирующий орган.

Что делать если вы нарушили ограничения

Если вы нарушили ограничения, о которых мы говорили выше, придется прекратить применение упрощенной системы. Уведомление о прекращении УСН нужно подать в течение 15 дней следующего отчетного периода.

При нарушении лимитов во втором квартале подайте уведомление в налоговую до 15 июля. Форма уведомления утверждена приказом ФНС от 02.11.12 № ММВ-7-3/829.

Если вы не подадите уведомление или не сделаете это вовремя, вам начислят штраф 200 рублей за каждый документ. Здесь мы писали, как перейти с УСН на ОСНО.

https://www.youtube.com/watch?v=S83EX-c3fPo

Слетев с упрощенки, вы должны подать декларацию до 25 числа месяца, следующего за месяцем подачи уведомления.

Составьте декларацию за период с начала года и до квартала, в котором вы утратили право на применение УСН. За тот же срок нужно заплатить единый налог.

Непредставление декларации влечет ответственность по статье 119 НК РФ — штраф 5% от неуплаченной в срок суммы за каждый месяц, но не менее 1000 рублей и не более 30%.

Перейдя на общий режим нужно уплачивать и исчислять налоги в порядке, предусмотренном для новых организаций и ИП. Если вы просрочили внесение ежемесячных платежей за квартал, в котором перешли на другую систему налогообложения, пени и штрафы платить не придется. Но просрочка платежей за следующий квартал уже грозит штрафами и пенями.

Елизавета Кобрина

Онлайн сервис Контур.Бухгалтерия отлично подходит для ведения учета и составления отчетности на упрощенной системе. Ведите учет, формируйте отчетность, начисляйте зарплату и консультируйтесь с нашими экспертами бесплатно в течение 30 дней.

Лимиты стоимости ос при усн

Она имеет несколько преимуществ, которые выделяют её среди остальных способов налогообложения. Перед началом использования «упрощёнки» вы вправе выбрать одну из двух налоговых ставок:

- 6%, если в вашей деятельности присутствуют статьи дохода и минимизированы расходы (в данном случае предприниматель платит только 6% с суммы прибыли);

- 15%, если фирма имеет как доходы, так и траты (сначала высчитывается разница между полученными за год прибылью и расходами, а затем с полученной суммы высчитывается 15% – это и есть налог к уплате).

Данные ставки могут быть дифференцированы в разных регионах и снижены до минимальной отметки в 1% для некоторых видов деятельности. Владельцы бизнеса на УСН платят только один налог вместо:

- Налога на прибыль (для учредителей организаций);

- НДФЛ;

- НДС (правда, бывают исключения.

Основные средства при усн: изменения в 2021 году

Здравствуйте! В этой статье мы расскажем про лимиты, позволяющие применять УСН с 2021 года. Сегодня вы узнаете:

- Какие существуют лимиты для предпринимателей на УСН;

- Какие статьи прибыли относятся к доходам на «упрощёнке»;

- В каких случаях право применения УСН утрачивается;

- Как перейти с УСН на ОСН.

- УСН и выгода для бизнеса

- Какие существуют ограничения по работе с УСН

- Лимит по доходам

- Какие доходы можно учесть при УСН

- Учитываем стоимость основных средств

- Утрата права применять УСН

- Переходим на ОСНО

- Лимиты по кассе для «упрощёнки»

УСН и выгода для бизнеса Применять УСН для ведения своего дела выгодно, а потому данная система налогообложения распространена среди ИП и юридических лиц.

Стоимость основных средств при усн

Обратимся к ПБУ 6/01 (приказ Минфина России № 26н). Оно касается любых организаций и ИП, ведь фирмы на УСН, выбравшие объект «доходы минус расходы», имеют право учитывать траты на покупку, сооружение и изготовление ОС (подп. 1 п. 1 ст. 346.16 НК РФ).

Отметим самые важные моменты: • Если актив, подпадающий под признаки ОС, был куплен в период применения упрощенной системы налогообложения, он принимается к учету по первоначальной стоимости (абз.

9 п. 3 ст. 346.16 НК РФ).

• Расходы на приобретение ОС принимаются в порядке, установленном п. 3 ст.

Лимиты для применения усн в 2021 году

Внимание К примеру, если вы заключаете сделку с нерезидентами, то оплатить НДС всё же обязаны).На УСН довольно упрощённая система отчётности: уплата единственного налога делает ведение вашего бизнеса более лёгким. Существуют и такие особенности для компаний на УСН:

- Можно перенести на расходы уплату страховых взносов, транспортный налог и другие траты (для УСН со ставкой обложения в 15%);

- УСН не ограничивает компанию в наличии представительства.

Какие существуют ограничения по работе с УСН Преимуществ у работы с УСН предостаточно.

Чтобы данная система сбора налогов не переросла в единственно используемую налогоплательщиками и не стала предметом различных махинаций, государство разработало специальные лимиты. Они ограничивают деятельность на УСН по разным показателям.

Если данные показатели выходят за норму, то применять УСН вы не имеете права.

Применение усно: ограничение по стоимости основных средств

Важно Штрафные санкции будут начисляться с первого дня, следующего за месяцем, который установлен для сдачи декларации (ст.119 НК);

- 1000 руб. за не предоставление декларации.

За неуплаченную сумму налога штрафных санкций не последует, налоговая лишь взыщет с вас пени за просрочку платежа. Если вы заметили, что ваш доход становится «критическим», то есть приближается к порогу в 150 000 000 рублей, а переходить на ОСН вы не желаете, есть несколько способов остаться на УСН.

Вы можете:

- Не допустить поступления доходов в последний квартал или принять только те средства, что не превысят лимит выручки (если вы знаете наперёд, какие сделки будут у вашей фирмы с контрагентами, постарайтесь перенести прибыль по ним на следующий год);

- Оформить договор займа (если вы отгрузили продукцию покупателю, то деньги с него можете получить в качестве возврата займа.

Усн и остаточная стоимость основных средств

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС. Бухгалтерский учет ОС для организаций на УСН обязателен и осуществляется на общих правилах, независимо от выбранного объекта налогообложения.

https://www.youtube.com/watch?v=u6cYFS7VeMw

Основные средства при УСН должны соответствовать условиям, перечисленным в п. 4 ПБУ 6/01. Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут.

Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита, оно принимается к учету как материально-производственный запас.

Онлайн журнал для бухгалтера

К таким лимитам относятся:

- Остаточная стоимость тех основных средств, что находятся на балансе предприятия, не может быть выше 150 000 000 рублей;

- Чтобы перейти на УСН с нового года (в 2021 году) ваш доход за 9 месяцев текущей деятельности не должен превысить отметку в 121 000 000 рублей;

- Чтобы не лишиться возможности практиковать УСН в 2021 году, ваш общий годовой доход не может превысить 150 000 000 рублей.

Как видите, лимиты, по сравнению с 2021 годом, остались прежними, что позволит остаться на УСН большему количеству предпринимателей. Однако, коэффициент-дефлятор в 2021 году также был изменен, как и в предыдущие годы, составив 1,481.

Он представляет собой специальный индекс, который ежегодно увеличивал возможный доход по УСН и доход для перехода на УСН. К примеру, в 2021 году ставка индекса составляла 1,329.

Усн: основные средства 2021 — 2021

→ Бухгалтерские консультации → УСН Актуально на: 17 февраля 2021 г.

Учет основных средств при УСН в 2021 году (при объекте «доходы за минусом расходов») отличается от учета в 2015 году только одним: изменился стоимостной критерий для признания объекта основным средством.

А в 2021 году учет основных средств при УСН по сравнению с 2021 годом не изменился. УСН: стоимость основных средств С 2021 года в качестве ОС признается объект (п.

4 ст. 346.16, п. 1 ст. 256

НК РФ):

- на который к упрощенцу перешло право собственности;

- который используется для извлечения дохода;

- срок полезного использования которого превышает 12 месяцев;

- затраты на приобретение (получение) которого превышают 100 000 руб. До 2021 года основными средствами являлись объекты стоимостью более 40 000 руб.

Численность работников и стоимость ОС как угроза УСН | Журнал « книга» | № 22 за 2021 г

Статья из журнала «ГЛАВНАЯ КНИГА» актуальна на 10 ноября 2021 г.

журнала № 22 за 2021 г.

ОСН | УСН

Е.О. Калинченко,

эксперт по бухгалтерскому учету и налогообложению

Доходный лимит — не единственное ограничение, которое нужно соблюдать упрощенцу, чтобы остаться на спецрежиме. Следить нужно и за численностью сотрудников, и за стоимостью ОС. Ответы на вопросы наших читателей помогут вам не ошибиться при подсчете этих показателей.

Договор ГПХ вместо трудового не спасет от превышения лимита

Наша компания планирует в IV квартале 2021 г. нанять около 40 человек для обзвона и поиска клиентов. Но как только мы примем их в штат, численность работников превысит 100 человек. А если оформить их по гражданско-правовым договорам, мы сможем остаться на УСН?

— Заключение с новыми работниками договоров гражданско-правового характера вместо трудовых договоров не спасет вас от потери права на спецрежим.

Ведь для применения упрощенки необходимо, чтобы за налоговый (отчетный) период в пределах 100 человек была именно средняя численность работниковподп. 15 п. 3 ст. 346.12 НК РФ. А она включает в себяпп.

77, 83 Указаний, утв. Приказом Росстата от 26.10.2015 № 498:

•среднесписочную численность работников;

•среднюю численность внешних совместителей;

•среднюю численность работников, выполнявших работы по договорам ГПХ, предметом которых является выполнение работ или оказание услуг.

https://www.youtube.com/watch?v=RG61D3tPqiU

Однако весьма вероятно, что в 2021 г. вы все-таки сохраните право на применение УСН. Ведь даже если в октябре, ноябре и декабре средняя численность работников будет больше 100 человек, то по итогам всего года ее значение, скорее всего, уложится в лимит. Чего нельзя сказать о I квартале 2021 г.

Поэтому если в начале следующего года вы не планируете значительное сокращение нанятого персонала, то вам стоит добровольно перейти на ОСН с 2021 г. Уведомить налоговиков о таком решении нужно будет в срок не позднее 15 января 2021 г.п. 6 ст. 346.13 НК РФ Для этих целей ФНС рекомендует использовать форму № 26.2-3приложение № 3 к Приказу ФНС от 02.11.2012 № ММВ-7-3/829@.

Перевод со счета 08 на счет 01 и ввод ОС в эксплуатацию не связаны между собой

Директор хочет приобрести земельный участок, но тогда мы превысим лимит стоимости ОС. Отложить сделку на следующий год вряд ли удастся. Сможем ли сохранить право на УСН в этом году, если не будем вводить участок в эксплуатацию до конца года, то есть оставим его на счете 08?

— Стоимость капвложений переносится со счета 08 на счет 01 не на дату ввода ОС в эксплуатацию, а в момент признания приобретенного актива основным средством. И этот момент вы не выбираете произвольно по своему усмотрению. Такую проводку нужно делать, когда выполнены следующие условияп. 4 ПБУ 6/01:

•объект предназначен для использования в производстве продукции (выполнении работ, оказании услуг), для управленческих нужд или для предоставления за плату во временное владение (пользование);

•объект предназначен для использования в течение более 12 месяцев;

•организация не предполагает последующую перепродажу объекта;

•объект способен приносить организации экономические выгоды (доход) в будущем.

Как видим, признание актива объектом ОС не связано с его вводом в эксплуатацию. В состав ОС могут входить и объекты, находящиеся в запасеп. 20 Методических указаний, утв. Приказом Минфина от 13.10.2003 № 91н.

Однако даже если вы учтете стоимость земельного участка на счете 01, потеря права на УСН вам не грозит. Ведь при подсчете остаточной стоимости ОС упрощенцам нужно учитывать объекты, которые подлежат амортизации и признаются амортизируемым имуществом по правилам гл. 25 НК РФподп. 16 п. 3 ст. 346.12 НК РФ. А земля — это неамортизируемое имуществоп. 2 ст. 256 НК РФ.

У упрощенца могут быть ОС с кадастровой стоимостью больше 150 млн руб

Недавно выяснилось, что кадастровая стоимость нашего здания стала больше 150 млн руб. Из-за этого мы теперь потеряем возможность применять УСН?

— Нет, сам по себе размер кадастровой стоимости ОС никак не влияет на возможность применения УСН. Ведь с лимитом 150 млн руб. упрощенцы сравнивают остаточную стоимость своих основных средств по данным бухучетаподп. 16 п. 3 ст. 346.12 НК РФ.

А остаточная стоимость ОС — это разница между первоначальной (или восстановительной) стоимостью ОС и суммой начисленной амортизации. И при любом способе поступления ОС в организацию их первоначальная стоимость не зависит от кадастровой оценки.

Риск слететь с УСН у вас есть лишь в том случае, если вы в бухучете переоцениваете ОС по рыночной стоимости. Дело в том, что кадастровая оценка определяется на основе рыночной. А значит, увеличение первой косвенно свидетельствует о повышении рыночной стоимости. Поэтому после переоценки остаточная стоимость ваших ОС может стать больше допустимого лимита.

2021 г

Усн стал еще выгоднее: четыре новые поправки

Выросли лимиты по выручке и основным средствам, расширен перечень учитываемых расходов, взносы предпринимателей назвали фиксированными.

Больше компаний смогут работать на упрощенке. Чиновники повысили лимиты по доходам и стоимости имущества.

С какими активами у вас получится перейти на упрощенку в 2021 году, а с какими удержаться на ней в дальнейшем, расскажет эта статья.

Также читайте, с какого числа можно учесть плату за вред дорогам и затраты на экзамены по бухгалтерскому профстандарту. Выгодная поправка есть и для предпринимателей.

Выросли лимиты по выручке и имуществу

Новые лимиты по доходам и стоимости имущества установил Федеральный закон от 3 июля 2021 г. № 243-ФЗ.

Предельные доходы. Лимиты доходов для упрощенки увеличились вдвое, но начнут действовать лишь с 1 января 2021 года.

Доходы тех, кто захочет перейти на спецрежим с 1 января 2021 года, не должны будут превышать 90 000 000 ₽ за 9 месяцев 2021 года. А те, кто захочет удержаться на упрощенке в 2021 году, за 2021 год должны заработать максимум 120 000 000 ₽.

Умножать эти лимиты на коэффициент-дефлятор не придется. До 1 января 2021 года предельные значения не поменяются.

Стоимость имущества. Предельная стоимость основных средств выросла в полтора раза — со 100 000 000 ₽ до 150 000 000 ₽. В Минфине нам подтвердили, что на новый лимит можно ориентироваться, если хотите перейти на упрощенку со следующего года.

Переход на упрощенку с 2021 года. Чтобы работать на упрощенке в 2021 году, ориентируйтесь на прежние лимиты по выручке. Перейти на спецрежим можно, если доходы за 9 месяцев 2021 года не превысят 59 805 000 ₽. А те, кто сейчас уже на упрощенке, в 2021 году останутся на спецрежиме с выручкой в 79 740 000 ₽.

По основным средствам ориентируйтесь уже на новый лимит — 150 000 000 ₽ по состоянию на 1 января 2021 года.

Как перейти на упрощенку с 2021 года

Доходы компании за январь—сентябрь 2021 года составили 55 430 000 ₽ без НДС. Это меньше предельной суммы в 59 805 000 ₽:

55 430 000 ₽ < 59 805 000 ₽

С учетом ежемесячной амортизации компания рассчитала, что остаточная стоимость основных средств на 1 января 2021 года не превысит лимит в 150 000 000 ₽. Покупки нового имущества организация не планирует.

https://www.youtube.com/watch?v=5XKNXohMMic

Компания может перейти на упрощенку с 1 января 2021 года. Для этого ей надо сдать в инспекцию специальное уведомление по форме № 26.2 – 1 (утв. приказом ФНС России от 2 ноября 2012 г. № ММВ-7-3/829).

Срок — до 31 декабря 2021 года включительно.

Остальные условия по спецрежиму не поменялись.

Для упрощенки по-прежнему нельзя иметь филиалы, среднюю численность сотрудников более 100 человек и долю участия других компаний в уставном капитале более 25 процентов.

Невыгодная поправка для компаний с льготной деятельностью

В 2021 году появится новое ограничение для компаний на упрощенке, которые платят страховые взносы по пониженному тарифу. Применять льготу они смогут только до тех пор, пока их доходы с начала года не превысят 79 000 000 ₽. Сохранится и прежнее условие по выручке от основной деятельности. Она, как и сейчас, должна будет составлять как минимум 70 процентов от всех доходов.

Расширен перечень учитываемых расходов по фурам

Важная деталь. Плату за вред дорогам можно списать в расходы. Но только ту часть, которая превышает транспортный налог.

Теперь компании на упрощенке с объектом «доходы минус расходы» при расчете налога вправе списывать плату за вред дорогам.

Но есть ограничение по сумме. Списать можно только разницу между платой за большегрузы и величиной транспортного налога. Ведь платежи по «Платону» теперь зачитывают в счет транспортного налога.

Поэтому и в расходах разрешили учитывать только те суммы, которые в счет транспортного налога не пошли.

Этот новый расход компаниям на упрощенке разрешает Федеральный закон от 3 июля 2021 г. № 249-ФЗ. Поправки утвердили задним числом: их можно применять с 1 января 2021 года. Сама же льгота будет действовать до конца 2021 года.

Плату за вред дорогам, которую можно включать в расходы, определите так.

В конце квартала рассчитайте авансы по транспортному налогу по каждому из большегрузов, которые зарегистрированы в системе «Платон».

Платить эти авансы не нужно — большегрузные автомобили от них освободили. Эти суммы нужны только для расчетов. Посмотрите, сколько списали с вашего расчетного счета платежей за вред дорогам.

Дальше сравните эти две суммы по каждому из большегрузов в отдельности. Всю сумму платы, которая превышает аванс по транспорту, включите в расходы по упрощенке. Остальная сумма платежей пойдет по итогам года в зачет транспортного налога.

Какими документами подтвердить расходы. Из документов вам понадобится отчет оператора «РТ-Инвест Транспортные Системы», в котором есть маршрут, дата и время начала и окончания движения.

Но на практике оператор эту бумагу не выдает. Поэтому вместо отчета можно распечатать из личного кабинета системы «Платон» выписку по лицевому счету. В ней приведены аналогичные данные.

В Минфине считают, что этот документ тоже подходит для учета расходов.

Кроме того, компании нужна первичка, которая подтвердит, какую сумму платы за вред дорогам компания вправе включить в расходы. Подойдет бухгалтерская справка в произвольной форме. За основу можно взять наш образец ниже. К справке приложите путевые листы и транспортные накладные.

Расходы на бухгалтерию снизят налог

С 1 января 2021 года компании на упрощенке с объектом «доходы минус расходы» смогут списывать затраты на экзамены работников по профстандартам.

С 1 июля 2021 года профстандарт обязателен для главбухов некоторых организаций, например публичных акционерных обществ или страховых компаний. Но и другие компании по желанию тоже могут его применять.

Это касается в том числе организаций на упрощенке.

Важная деталь. Расходы на экзамен по профстандарту можно будет списать и на общей системе. Появятся и льготы по НДФЛ.

Чтобы подтвердить, что сотрудник соответствует стандарту, он должен сдать специальный экзамен, который проводят центры оценки квалификации.

Оплату этого экзамена и разрешили включать в расходы на упрощенке (Федеральный закон от 3 июля 2021 г. № 251-ФЗ).

Не важно, обязан был сотрудник соответствовать профстандарту или сдавал экзамен добровольно. Ограничений на этот счет закон не устанавливает.

https://www.youtube.com/watch?v=DmGE9iz8eJ0

Как обычно, затраты придется подтверждать документально. Перечень необходимых бумаг, при наличии которых безопасно списывать расходы на экзамен по профстандарту, мы привели ниже.

Какими документами подтвердить расходы на экзамен по профстандарту:

- Договор с центром оценки квалификации.

- Приказ директора о направлении сотрудника на учебу.

- Акт на услуги.

- Программа обучения.

- Платежка, выписка банка.

- Документ о результатах учебы или экзамена

Все взносы предпринимателей станут фиксированными

Предприниматели на объекте «доходы» смогут без риска уменьшать налог на все взносы, которые они платят за себя. В том числе и взносы по тарифу 1 процент, которые предприниматели перечисляют с доходов свыше 300 000 ₽. С 1 января 2021 года они официально станут называться фиксированными.

До конца 2021 года опасно включать 1-процентные взносы в расчет налога.

Сейчас это спорный вопрос. Инспекторы зачастую исключают 1-процентные взносы из расчета налога. Объяснение такое. По закону предприниматели вправе вычитать из налога фиксированные взносы. Но сейчас фиксированные платежи упоминаются в законодательстве отдельно от взносов с доходов свыше 300 000 ₽. Значит, их учесть нельзя.

Основные средства при УСН: изменения в 2021 году

Основные средства при УСН учитываются несколько иначе, чем при общей системе налогообложения. Разберем все нюансы и проанализируем, изменилось ли что-то в 2021–2021 годах.

Учет основных средств при УСН: основные моменты

Основные средства при УСН «доходы»

Списание затрат на покупку ОС

Как продавать ОС с точки зрения выгод налогового учета

Итоги

Учет основных средств при УСН: основные моменты

Обратимся к ПБУ 6/01 (приказ Минфина России от 30.03.2001 № 26н). Оно касается любых организаций и ИП, ведь фирмы на УСН, выбравшие объект «доходы минус расходы», имеют право учитывать траты на покупку, сооружение и изготовление ОС (подп. 1 п. 1 ст. 346.16 НК РФ). Отметим самые важные моменты:

- Если актив, подпадающий под признаки ОС, был куплен в период применения упрощенной системы налогообложения, он принимается к учету по первоначальной стоимости (абз. 9 п. 3 ст. 346.16 НК РФ).

- Расходы на приобретение ОС принимаются в порядке, установленном п. 3 ст. 346.16 НК РФ, в зависимости от того, когда именно такие расходы были понесены — до перехода на УСН или после.

- Траты на приобретение основных средств при УСН отражаются в книге учета доходов и расходов на конец каждого налогового периода (это касается только оплаченных ОС) во втором разделе. Учет ведется отдельно по каждому объекту. Итоги таблицы во втором разделе переносятся в первый раздел, в графу 5 (расходы для исчисления налоговой базы).

- Следует учитывать, что организация, остаточная стоимость ОС которой превышает 150 млн руб., не имеет права применять УСН. До 2021 года этот лимит составлял 100 млн руб.

Фирмы и предприниматели на УСН не являются плательщиками НДС, поэтому при покупке основных средств с выставленным НДС они принимают его к учету в стоимости ОС (подп. 3 п. 2 ст. 170 НК РФ).

О смене «упрощенного» объекта налогообложения читайте в статье «Как сменить объект налогообложения при УСН».

Основные средства при УСН «доходы»

Самый важный момент налогового учета: организации, выбравшие вариант начисления единого налога только на сумму доходов, не имеют права списывать расходы на приобретение ОС.

Бухгалтерский учет ОС для организаций на УСН обязателен (с 2013 года) и осуществляется на общих правилах, независимо от выбранного объекта налогообложения.

https://www.youtube.com/watch?v=u6cYFS7VeMw

Основные средства при УСН должны соответствовать условиям, перечисленным в п. 4 ПБУ 6/01.

Активы, которые предназначены для перепродажи, для личного использования индивидуальным предпринимателем (или для нужд организации), не предполагающие получение выгоды и которые не планируется использовать дольше 1 года, в качестве ОС признаны быть не могут.

Если же имущество соответствует всем условиям, перечисленным в ПБУ 6/01, но его стоимость меньше установленного на сегодняшний день лимита, оно принимается к учету как материально-производственный запас.

https://www.youtube.com/watch?v=Jl6kkrudC4g

Существенный вопрос — НДС по основным средствам. «Упрощенцы» не являются плательщиками данного налога, поэтому, в отличие от организаций, работающих на общей системе налогообложения, принимают ОС к учету по первоначальной стоимости, включая НДС.

Стоимость ОС «упрощенцами» с объектом налогообложения «доходы» погашается стандартно — посредством амортизационных отчислений. Методика начисления амортизации выбирается организацией самостоятельно и закрепляется в учетной политике.

О нюансах применения одного из методов начисления амортизации читайте в материале «Формула и пример метода уменьшаемого остатка начисления амортизации».

Проводки:

Дт 08 Кт 60 — имущество оприходовано без учета НДС.

Дт 19 Кт 60 — учитывается НДС.

Дт 08 Кт 19 — НДС включен в стоимость оборудования.

Дт 01 Кт 08 — имущество включено в состав ОС.

Дт 44 Кт 02 — амортизация (проводка делается ежемесячно).

В целом учет основных средств при УСН ведется точно так же, как и в предыдущие годы.

Списание затрат на покупку ОС

Затраты на ОС при УСН «доходы» списать нельзя. Эта возможность есть только у тех, кто выбрал УСН «доходы минус расходы». Таким образом, «упрощенцы», особенно те, кто приобрел имущество уже будучи на УСН, могут погасить стоимость ОС намного быстрее, чем работающие на общей системе или на УСН «доходы».

Расходы на приобретение ОС можно принять к учету, только если:

- они были полностью оплачены;

- на них были оформлены документы, подтверждающие право собственности;

- ОС используется для осуществления предпринимательской деятельности (так, например, принять в качестве расхода личный автомобиль предприниматель сможет, только если его вид деятельности связан с транспортными перевозками, — в подобных случаях личный автомобиль является средством труда и может быть включен в состав ОС).

Любая крупная покупка ИП на УСН должна иметь четкое обоснование. Налоговые органы внимательно относятся к этому, и случаи, когда принятие ОС в качестве расходов, уменьшающих налоговую базу, было признано неправомерным, нередки.

Санкции за любые действия, повлекшие занижение суммы налоговой базы, наказываются приличным штрафом — 20% от неуплаченной суммы, но не меньше 40 000 руб. (ст. 120 НК РФ).

Списание основных средств при УСН, приобретенных во время действия этого режима, производится исходя из суммы всех затрат на их приобретение:

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

- стоимости основного средства по договору;

- расходов на консультационные и иные услуги, необходимые для приобретения ОС;

- таможенных пошлин и сборов, связанных с покупкой;

- вознаграждения по посредническому договору, если основное средство приобреталось по договору комиссии, агентскому договору и др.

Если организация приобрела основное средство после перехода на УСН

Когда ОС приобретается в период применения УСН, его стоимость следует списывать с момента ввода в эксплуатацию (подп. 1 п. 3 ст. 346.

16 НК РФ) в течение календарного года (один налоговый период) равными долями, учитывая их в последнее число каждого квартала (п. 3 ст. 346.16 НК РФ).

Однако если ОС оплачено не полностью, в расходы в течение отчетного (налогового) периода будут приниматься только фактически оплаченные суммы (подп. 4 п. 2 ст. 346.17 НК РФ, письмо ФНС России от 06.02.2012 № ЕД-4-3/1818).

Например, актив стоимостью 400 000 руб.

был оплачен и введен в эксплуатацию в начале года, следовательно, каждый квартал, начиная с первого, то есть в конце марта, июня, сентября и декабря, следует принимать к налоговому учету по 100 000 руб.

Если то же самое средство было введено в эксплуатацию и оплачено в 3 квартале, его стоимость нужно поделить на 2 и учесть каждую часть в конце 3 и 4 квартала.

Чтобы установить момент принятия ОС в качестве расходов, следует определить, в каком квартале имущество было оплачено, введено в эксплуатацию. А для ОС, права на которые подлежат государственной регистрации, еще нужно знать, в каком квартале на него были зарегистрированы права собственности. Тот квартал, на который приходится последняя из этих дат, и считается первым для списания.

https://www.youtube.com/watch?v=44nntQF5mLA

По сравнению с амортизационным методом, при котором списание актива растягивается на гораздо больший срок, отнесение стоимости ОС на расходы при УСН делается в течение достаточно короткого периода.

Об основных правилах отнесения на затраты стоимости ОС, приобретенных в период работы на УСН, читайте в статье «Минфин напомнил, как учитывать ОС при УСН».

Как списывать расходы на ОС, если оно было приобретено до момента перехода на УСН

Например, компания перешла с общей системы налогообложения на УСН. Стоимость основного средства (остаточная стоимость на момент перехода) в таком случае может списываться по-разному. Способ списания зависит от срока полезного использования ОС. Стоимость также делится равными долями, но опять же не всегда.

Если срок использования составляет меньше 3 лет, то списание равными долями происходит в первый год по схеме, действующей для ОС, приобретенного или созданного в период применения УСН.

Если же срок использования лежит в границах от 3 до 15 лет, то в течение первого года работы на УСН нужно списать 50% его стоимости, на следующий год — 30%, на третий год — 20%.

Если срок использования больше 15 лет, то актив списывается равными частями ежегодно в течение 10 лет (подп. 3 п. 3 ст. 346.16 НК РФ).

Пример

Критерии перехода на УСН в 2021 году

УСН (упрощенная система налогообложения) – добровольный налоговый спецрежим, завоевавший заслуженную популярность в сфере малого бизнеса.

Те, кто платит единый «упрощенный» налог, освобождаются (за некоторыми исключениями) от уплаты НДС, налога на имущество, также от налога на прибыль (организации) и НДФЛ от предпринимательской деятельности (ИП).

Применять «упрощенку» можно с момента госрегистрации фирмы или ИП, а для уже работающих субъектов – только с начала календарного года. Переход на спецрежим носит уведомительный характер, и возможен только при соблюдении определенных требований. Какие критерии перехода на УСН действуют в 2021-2021 г.г. – рассмотрим далее.

Переход на УСН: ограничения

Стать «упрощенцами» могут не все – в ст. 346.12 НК приведен перечень налогоплательщиков, для которых переход на УСН невозможен, а также условия, при соблюдении которых применяется спецрежим.

Условия перехода на УСН в 2021 году сохраняются и для 2021 года. По-прежнему «упрощенцами» не могут быть:

банки,

страховые компании,

НПФ и инвестфонды,

ломбарды,

частные нотариусы и адвокаты,

учреждения (казенные и бюджетные),

профучастники рынка ценных бумаг,

организаторы азартных игр,

микрофинансовые организации,

производители подакцизных товаров и те, кто добывает, продает полезные ископаемые (кроме общераспространенных),

частные агентства занятости (предоставляющие труд персонала),

иностранные компании.

Остальные налогоплательщики могут перейти на УСН при соблюдении законодательно установленных ограничений. Рассмотрим критерии перехода на УСН в 2021 году, действующие для юрлиц и ИП.

Компания, собирающаяся перейти на упрощенный режим, не должна быть участником соглашений о разделе продукции. Также организация или ИП не должны применять другой спецрежим – ЕСХН (единый сельхозналог).

У компании не должно быть филиалов. Кроме того, применение УСН на 2021 год для ООО возможно, если в его уставном капитале доля иных организаций не превышает 25%. Не действует данное ограничение на следующие компании:

капитал которых полностью сформирован вкладами общественных организаций инвалидов, и не менее половины средней численности персонала составляют инвалиды (с долей в ФОТ минимум 25%);

некоммерческие структуры (в т.ч. организации потребкооперации);

фирмы, созданные научными и образовательными учреждениями (бюджетными и автономными), внедряющие результаты интеллектуальной деятельности.

Для юрлиц актуальными остаются лимиты УСН 2021 года по стоимости ОС (основных средств). Остаточная стоимость амортизируемых ОС по данным бухучета не должна превышать 150 млн руб.

https://www.youtube.com/watch?v=kwyikvzL57M

Среднесписочная численность персонала (включая внешних совместителей, работников по ГПХ-договорам) не должна превышать 100 человек. Требование обязательно для юрлиц и ИП. Это тоже обязательный лимит.

УСН: ограничения по выручке

Помимо условий, приведенных выше, будущим «упрощенцам» нужно следить за размером своей выручки. Установленные НК РФ доходные лимиты необходимо соблюдать не только для перехода на УСН, но и в процессе работы на этом режиме. Рассмотрим их подробнее.

УСН 2021: лимит для перехода на спецрежим

Чтобы перейти на «упрощенку» с начала следующего года, доходы компании по итогам девяти месяцев текущего года должны «вписаться» в установленный лимит – такая предельная выручка для УСН в 2021 году составляет 112,5 млн руб. (п. 2 ст. 346.12 НК РФ). На ИП это ограничение не распространяется.

До 2021 г. «переходный» лимит ежегодно индексировался (на коэффициент-дефлятор), но на период 2021-2021 г.г. индексация приостановлена, поэтому лимит останется таковым и в будущем 2021 году (закон от 03.07.2021 № 243-ФЗ). При расчете суммы «переходной» выручки полученные доходы следует учитывать по правилам, установленным ст. 248 НК РФ.

Максимальный доход при УСН на 2021 год

Тем, кто уже работает на УСН нужно соблюдать еще одно ограничение – максимально допустимый доход при УСН. В 2021 году он составляет 150 млн руб. Таким же будет данный лимит для тех, кто будет работать на «упрощенке» в 2021 г.

Сумма доходов, полученных в течение года на УСН, определяется по правилам ст. 346.15 и пп. 1, 3 п. 1 ст. 346.25 НК РФ. В отношении данного лимита коэффициент-дефлятор также не применяется в 2021-2021 годах.

Если указанный максимальный доход при УСН на 2021 год будет превышен, право применения спецрежима утрачивается. Начиная с квартала, в котором возникло превышение доходного лимита (а равно, если были нарушены какие-либо из приведенных выше критериев), таким налогоплательщикам придется перейти на ОСНО, доначислив соответствующие налоги.