Реферат

на тему:

Понятие и сущность проектного финансирования

Расчетная часть

- Введение

- 1.1 Общие понятие и критерии проектного финансирования

- Проектное финансирование строительства

- Что было до

- Как решил закон

- Суть проектного финансирования

- Ключевые особенности проектного финансирования

- Плюсы и минусы проектного финансирования

- Плюсы для покупателей жилья

- Возможные минусы для покупателей

- Плюсы для застройщиков

- Возможные сложности для застройщиков

- Ближайшие перспективы

- Проектное финансирование. Особенности

- Классификация проектного финансирования

- 1)Банковское проектное финансирование:

- Проектное финансирование. Банк проектного финансирования. Федеральный центр проектного финансирования :

- Определение термина

- Преимущества проектного финансирования

- Особенности

- Национальная значимость

- Отраслевая специфика

- Характеристики проектов

- Условия договора

- Инвестиции даром?

- Определение ответственности

- Регресс по согласованию

- Рентабельность диктует условия

- Финансовые инструменты

- Требования к проектам

- Государственный формат

Введение

Проектное финансирование в России является относительно новым видом финансирования инвестиционной деятельности, хотя довольно широко используется за рубежом, в основном в развивающихся странах, когда речь идет об очень крупных энергетических, транспортных проектах.

Оно означает такое финансирование, при котором инвестиционный проект представляет собой самоокупаемую хозяйственную единицу; кредиты обеспечиваются в первую очередь за счет финансовых потоков проекта; имущественная гарантия в основном также ограничивается средствами самого проекта.

В Европе этот термин используется в качестве описания целого набора способов предоставления средств для финансирования проектов.

Но все имеющиеся определения сводятся к тому, что проектное финансирование характеризуется особым способом обеспечения получения запланированного потока реальных денег.

Реальность получения запланированного потока реальных денег достигается путем выявления и распределения всего комплекса рисков, связанных с проектом, между всеми участниками проекта.

Принципы проектного финансирования состоят в том, что эффективный проект должен быть самоокупаемым и для его реализации необходимо только промежуточное финансирование со стороны банков до того момента, пока проект не начнет работать, то есть не начнет приносить доход.

Распределение различных рисков, связанных с проектом, осуществляется не только между участвующими в проекте фирмами, но и между заказчиками производимой продукции, поставщиками, государственными службами (предоставляющими различные разрешения, льготы, гарантии) или кредиторами.

Целью данной работы является рассмотрение основных положений проектного финансирования, а также особенностей проектного финансирования на примере развитых стран.

1.1 Общие понятие и критерии проектного финансирования

Проектное финансирование можно укрупнено охарактеризовать как финансирование инвестиционных проектов, при котором сам проект является способом обслуживания долговых обязательств.

Финансирующие субъекты оценивают объект инвестиций с точки зрения того, принесет ли реализуемый проект такой уровень дохода, который обеспечит погашение предоставленной инвесторами ссуды, займов или других видов капитала.

Проектное финансирование впрямую не зависит от государственных субсидий или финансовых вложений корпоративных источников. В развитых странах Запада этот метод используется уже десятилетия. У нас он начал применяться недавно, с выходом Закона о соглашении о разделе продукции.

Мировой рынок проектного финансирования определяется предложениями инвестиционных ресурсов, готовых быть вложенными в реализацию проектов на условиях, определенных формами и методами проектного финансирования, и спроса на эти ресурсы со стороны заказчиков, потребителей инвестиционных проектов.

Особенностью этой формы финансирования является также возможность совмещения различных видов капитала: банковского, коммерческого, государственного, международного. В отличие от традиционной кредитной сделки может быть осуществлено рассредоточение риска между участниками инвестиционного проекта.

Первоначально финансированием инвестиционных проектов занимались крупнейшие американские и канадские банки.

В настоящее время эта сфера деятельности освоена банками всех развитых стран, при этом лидерствующие позиции принадлежат банкам Великобритании, Германии, Нидерландов, Франции и Японии.

Активно участвуют в финансировании инвестиционных проектов международные финансовые институты, в частности МБРР и ЕБРР.

Под проектным финансированием понимается предоставление финансовых ресурсов для реализации инвестиционных проектов в виде кредита без права регресса, с ограниченным или полным регрессом на заемщика со стороны кредитора. Под регрессом понимается требование о возмещении предоставленной в заем суммы.

При проектном финансировании кредитор несет повышенные риски, выдавая, с точки зрения традиционных банковских кредитов, необеспеченный или не в полной мере обеспеченный кредит.

Погашение этого кредита осуществляется за счет денежных потоков, образующихся в ходе эксплуатации объекта инвестиционной деятельности.

https://www.youtube.com/watch?v=7E95jteCz1c

Для российской инвестиционной практики термин «проектное финансирование» стал, с одной стороны, популярным и, можно сказать, модным, но, с другой, в большинстве случаев понимается упрощенно — примерно как обычное долгосрочное кредитование.

Следует отметить, что и на Западе нет однозначного понимания проектного финансирования; понятие используется, по крайней мере, в двух смыслах, в т.ч.:

- как целевое кредитование для реализации инвестиционного проекта в любой из трех форм — с полным регрессом, без регресса или с ограниченным регрессом кредитора на заемщика. При этом обеспечением платежных обязательств последнего являются, в основном, денежные доходы от эксплуатации объекта инвестиционной деятельности, а также, в случае необходимости, активы, относящиеся к инвестиционному проекту;

- как способ консолидации различных источников финансирования и комплексного использования разных методов финансирования конкретных инвестиционных проектов и оптимального распределения связанных с реализацией проектов финансовых рисков. В настоящее время преобладает второе понимание проектного финансирования.

В целом, проектное финансирование как способ организации финансирования имеет историю, составляющую около четверти века. В 70-е гг.

развитие инвестиций в нефтегазовую промышленность, обеспечивающее прибыльность в сотни и тысячи процентов в год, заставило банки перейти от пассивной роли кредиторов (когда потенциальные заемщики идут в банк и просят денег) к активному поиску форм и методов кредитования высокоприбыльных инвестиционных проектов — прежде всего, в нефтяном и газовом секторе экономики. Банки брали на себя повышенные риски и кредитовали заемщиков на условиях проектного финансирования

Структуры проектного финансирования могут отличаться в зависимости от специфики финансирования проекта, особенностей назначения проекта, а также от вида договора (контракта), являющегося основой для финансирования. Но существуют общие принципы, лежащие в основе метода проектного финансирования:

- Проектное финансирование используется для финансирования относительно «обособленного» проекта (с юридической и экономической стороны) через юридическое лицо, специализирующееся на реализации этого проекта (часто для получения и использования проектного финансирования создают отдельную, так называемую проектную компанию);

- Как правило, чаще, проектное финансирование применяется для нового проекта, чем для уже созданного бизнеса (обычно используют при реструктуризации задолженности);

- Источник возврата вложенных средств — прибыль от реализации инвестиционного проекта (обособленная от финансовых результатов деятельности инициаторов проекта).

- Доля привлеченного капитала в общем объеме финансирования проекта составляет 70-80% (большой «финансовый рычаг»);

- Для заемного капитала проектного финансирования инвесторы не предоставляют обеспечение или гарантии, либо обеспечение или гарантии не полностью покрывают финансовые риски по проекту;

- Заимодавцы, при выплате процентов и долгов, рассчитывают, в основном, на поступление денежных средств от реализации проекта (будущую прибыль), а не на стоимость активов и финансовые показатели компании.

- Основными гарантиями для заимодавцев являются контракты компании, лицензии и исключительные права использования и разработки ценных активов, или технологии и производство конкурентоспособной продукции.

- Проект имеет ограниченный срок жизни — срок действия контракта или лицензии на виды работ или разработку активов, срок ввода в эксплуатацию объектов или сооружений, начало серийного выпуска продукции.

2.2. Разнообразие форм и моделей проектного финансирования

Финансирование капиталоемких проектов связано с повышенными рисками. Как правило, возможности отдельных банков в кредитовании таких проектов ограниченны, и они редко принимают на себя риски их финансирования.

Следует учитывать также, что банковские законодательства различных стран, в том числе и России, устанавливают определенные пределы суммарных кредитных рисков на одного заемщика для банков.

Действуя в рамках системы управления рисками, банки стремятся диверсифицировать риски своих инвестиционных портфелей, используя различные организационные схемы, в рамках которых снижение рисков достигается путем их распределения между банками. В зависимости от способа построения таких схем проектного финансирования выделяют параллельное и последовательное финансирование.

https://www.youtube.com/watch?v=96B0WB9f85M

Параллельное (совместное) финансирование включает две основные формы:

- независимое параллельное финансирование, когда каждый банк заключает с заемщиком кредитное соглашение и финансирует свою часть инвестиционного проекта;

- софинансирование, когда создается банковский консорциум (синдикат). Участие каждого банка лимитировано определенным объемом кредита и консорциума (синдиката). Подготовку и подписание кредитного соглашения осуществляет банк-менеджер; в дальнейшем контроль за осуществлением кредитного соглашения (а нередко и реализацией инвестиционного проекта), необходимые расчетные операции осуществляет специальный банк-агент из состава консорциума (синдиката), получая за это комиссионное вознаграждение.

При последовательном финансировании в схеме участвует крупный банк — инициатор кредитного соглашения и банки-партнеры.

Крупный банк, имеющий значительный кредитный потенциал, высокую репутацию, опытных экспертов в области инвестиционного проектирования, получает кредитную заявку, оценивает проект, разрабатывает кредитный договор и предоставляет кредит.

Однако даже крупный банк не может профинансировать ряд масштабных проекты без ухудшения состояния своего баланса. Поэтому после выдачи займа предприятию банк-инициатор передает свои требования по задолженности другому кредитору или кредиторам, получая комиссионное вознаграждение, и снимает дебиторскую задолженность со своего баланса.

Другой способ передачи требований банками-организаторами предполагает размещение кредита среди инвесторов — секьюритизацию.

Банк-организатор осуществляет продажу дебиторской задолженности по выданному кредиту трастовым компаниям, которые выпускают под нее ценные бумаги и с помощью инвестиционных банков размещают ценные бумаги среди инвесторов. Средства, поступающие от заемщика в счет погашения задолженности, зачисляются в фонд выкупа ценных бумаг. При наступлении срока инвесторы предъявляют к выкупу ценные бумаги. Зачастую банк-организатор продолжает обслуживать кредитную сделку, осуществляя инкассацию платежей, поступающих от заемщика.

По доле риска, принимаемой на себя кредитором, в банковской практике выделяют следующие виды проектного финансирования:

- с полным регрессом на заемщика. Регресс означает обратное требование о возмещении предоставленной суммы денежных средств, предъявляемое одним лицом другому. При проектном финансировании с полным регрессом на заемщика банк не принимает на себя риски, связанные с проектом, ограничивая свое участие предоставлением средств против определенных гарантий;

- с ограниченным регрессом на заемщика. При проектном финансировании с ограниченным регрессом кредитор частично берет на себя проектные риски;

- без регресса на заемщика. При проектном финансировании с ограниченным регрессом кредитор полностью берет на себя проектные риски.

При проектном финансировании с ограниченным регрессом или без регресса на заемщика банк, вмешиваясь в ход реализации проекта, косвенно участвует в управлении им. Если при использовании этих схем банк к тому же осуществляет вложения в капитал проектной компании, то имеет место не только контроль за реализацией проекта, но и прямое участие в его управлении.

Наиболее широкое распространение в мировой практике получило проектное финансирование с полным регрессом на заемщика. Это вызвано тем, что данная форма финансирования отличается быстротой получения необходимых инвестору средств, а также более низкой стоимостью кредита.

Проектное финансирование с полным регрессом на заемщика применяется в следующих случаях:

- предоставление средств для финансирования проектов, имеющих важное социально-экономическое значение; малорентабельных и бесприбыльных проектов;

- выделение средств в форме экспортного кредита, поскольку многие специализированные структуры по предоставлению экспортных кредитов имеют возможность принимать на себя риски без дополнительных гарантий третьих сторон, но предоставляют кредит лишь на таких условиях;

- предоставление средств для небольших проектов, которые чувствительны даже к небольшому увеличению расходов, не предусмотренных первоначальными расчетами.

Достаточно распространенной формой является проектное финансирование с ограниченным регрессом на заемщика.

При этой форме финансирования все риски, связанные с реализацией проекта, распределяются между участниками таким образом, чтобы последние могли принимать на себя зависящие от них риски.

Например, заемщик несет на себе все риски, связанные с эксплуатацией объекта; подрядчик берет риск за завершение строительства и т.п.

Проектное финансирование строительства

Покупка недвижимости – серьезная инвестиция как для организации, так и для рядового гражданина, особенно если приобретается новострой.

Нововведения в российском законодательстве постепенно переводят рынок новостроя с долевого на проектное финансирование.

В чем заключается новшество, какие риски на себе несет оно для покупателей и застройщиков, как скажется на рынке, чем пугает экспертов, рассмотрим в данной статье.

Что было до

Покупать недвижимость дешевле, когда она еще не построена, – это аксиома.

Инвестируя деньги в новострой, покупатель приближает заветный день владения ключами и при этом экономит, а застройщик получает необходимые средства немедленно и не платит с них проценты заемщику, а значит, может реализовать жилье дешевле. Такое финансирование строительства называется долевым, именно оно доминировало на рынке недвижимости РФ до последнего времени.

Естественно, при оплате еще не существующих зданий риск достаточно велик. Дольщики, внесшие свою часть денег, могут остаться без жилья или получить его значительно позже договорного срока, если стройка по каким-либо причинам окажется «замороженной».

За 20 последних лет число обманутых плательщиков сильно выросло, Минстрой называет цифры от 46 тыс. до 200 тыс. человек – и это только в Московской области.

Назрела необходимость радикального пересмотра законодательства в этой сфере, а именно в сторону иного распределения рисков и повышения ответственности застройщиков.

Как решил закон

В октябре 2021 года, проводя совещание по проблеме обманутых дольщиков, Президент РФ принял решение о переходе от долевого финансирования строительства к проектному. О начале действия этой программы было принято Постановление Правительства РФ от 15.02.2021 № 158 «О программе «Фабрика проектного финансирования»», которая и должна создать обновленный механизм инвестирования.

https://www.youtube.com/watch?v=vFBkoF8lwmA

Новая схема должна заработать в ближайшие три года.

Суть проектного финансирования

Если в долевом строительстве были только два активных участника – дольщик (будущий владелец жилья) и застройщик (девелопер), то в проектном между ними появляется посредник, гарантирующий взаимную ответственность.

Ключевые особенности проектного финансирования

- Средства на застройку девелопер получает от кредитного учреждения – инвестора либо использует свои собственные.

- Прежде чем дать кредит, банк изучит компанию-застройщика и отсеет подозрительных или ненадежных партнеров, не соответствующих установленным требованиям.

- Проинвестировав стройку, банк получает возможность контроля расходов для профилактики нецелевого использования.

- Для получения средств создается специальная организация – проектная компания, специально под данный конкретный проект.

- Заем будет выдан только тогда, когда будут утрясены все организационные вопросы: подбор кадров, получение разрешений, договоренности с поставщиками и т.п., то есть составлен убедительный бизнес-план.

Плюсы и минусы проектного финансирования

Для покупателя жилья ситуация окажется практически неизменной: как и прежде, он может заключить договор, по которому вносит свою долю средств. Разница в том, что его деньги попадут не к застройщику, который потратит их по своему усмотрению, а в кредитную организацию, которая выдаст их девелоперу только под тщательно разработанный план и проконтролирует распределение.

Плюсы для покупателей жилья

Для плательщиков проектное финансирование предлагает в основном преимущества.

- На рынке будет уже готовое жилье, а не недострой, покупатель сразу же может вступить в право собственности.

- Убраны риски недостроя, долгостроя или переплаты за конечный результат (вернее, эти риски переложены на девелопера или инвестирующий банк).

- Повышение предложения за счет насыщения рынка новостроев.

- Сбалансирование цен на аренду жилья.

Возможные минусы для покупателей

Риски для будущих собственников минимизированы, в этом и заключалась цель введения проектного финансирования.

Главный момент, который может оказаться неприятным для плательщика средств: не получится, как раньше, «вложить» деньги в жилье с целью их сохранения.

Многие россияне платили взносы за квартиру, а когда она была готова, то ее цена увеличивалась по сравнению с оплатой в 2-3 раза. Готовое жилье можно было продать и заработать значительную сумму.

С проектным финансированием разница в стоимости будет всего 15-20%, то есть недвижимость перестанет быть выгодной статьей «вложения» сбережений.

Также эксперты прогнозируют некоторый рост стоимости жилья – это необходимо, чтобы компенсировать переложенные на застройщиков и кредиторов риски.

Потерять часть денег плательщик может, если обанкротится не застройщик, а банк, давший кредит: страховые выплаты по счетам, которые покрываются Агентством по страхованию вкладов, лимитированы 1,4 млн руб.

ВАЖНО! Возможно, лимит страхового покрытия возрастет до 10 млн руб. Эту поправку прорабатывает в настоящее время Министерство финансов РФ.

Плюсы для застройщиков

Девелоперы не слишком довольны новым законом, поскольку он практически не оставляет возможности обогатиться за счет дольщиков. Но добросовестные компании, не имеющие целью обман и наживу, видят в проектном финансировании немало плюсов:

- строительный проект будет гарантированно профинансирован полностью;

- крупные компании, устойчивые с точки зрения финансов, не будут чувствовать конкуренции в лице мелких девелоперов;

- Центробанк РФ обещал снизить ключевую ставку, что уменьшит проценты по строительным кредитам;

- заемщик не вынимает средства из своего бизнеса: доля собственных средств в проектной компании, которая организуется как отдельное юрлицо, обычно не превышает 20%;

- можно брать долгосрочные кредиты без риска для своих основных средств.

Возможные сложности для застройщиков

Проект перехода на альтернативное долевому финансирование еще не прошел практическую «обкатку», эксперты считают его «сыроватым». Многие детали выяснятся в процессе внедрения. Что пугает девелоперов:

- застройщиков станет меньше (не все выдержат строгий банковский отбор), а значит, вырастет риск монополизации;

- дополнительная зависимость от банковских структур (контроль, жесткие требования к ведению документации и т.п.);

- необходимость выплаты процентов по взятому кредиту;

- не все банки могут сопровождать проектное строительство, а у многих из них в современный период нестабильной экономики отзывают лицензии;

- риск долгостроя и конечного удорожания лежит на самом застройщике;

- покупать участки под строительство в кредит на средства дольщиков нельзя: банк кредитует строительство только после погашении кредита на землю, если таковой был;

- схема «один проект – один застройщик» существенно затрудняет комплексное проектирование и строительство;

- неясен вопрос выплаты процентов по кредиту – если банк потребует их сразу, откуда застройщику взять эти средства, ведь квартиру он продаст лишь после окончания проекта.

Ближайшие перспективы

Вступая в силу с 1 июля 2021 года, Постановление Правительства о переходе на проектное финансирование строительства рассчитано на трехлетний период. Поскольку многие подводные камни выявятся только при масштабной реализации программы «Фабрика проектного финансирования», то возможны дополнительные изменения и установка новых «правил игры».

Есть мнение, что условия для девелоперов будут несколько смягчены и у них останется возможность продавать недвижимость еще в недостроенном состоянии.

https://www.youtube.com/watch?v=2FVa41XiOk0

Нужно решить и проработать ряд спорных моментов, таких как необходимую отсрочку требования процентов по кредиту до завершения строительства либо выдачу банком задатка из средств дольщиков.

По крайней мере, до завершения реформы будут использоваться не только проектное, но и другие формы финансирования строительства, а дальше время все расставит по своим местам.

Проектное финансирование. Особенности

Инвестиции- европейская — вложение капитала вовсех его формах и проявлениях в различныеобъекты или инструменты хозяйственнойдеятельности экономических агентовдля получения прибыли или достиженияиного социально-экономического эффекта,осуществление которого базируется нарыночных принципах и связана с факторамивремени, риска и ликвидности. Второеопределение — денежные средства, ценныебумаги и иное имущество, а так жеимущественные права, иные права, имеющиеденежную оценку, вкладываемые в объектыпредпринимательской или иной деятельностидля получения прибыли или иного полезногоэффекта.

Подинвестициями понимаются только деньги.

Нетграни между сбережениями и инвестициями.

Отсутствуетхарактер вложения.

Первоеопределение на которых работаютевропейские предприятия —

Деньгизавтра всегда будут стоить дешевле, чемсегодня. Фактор времени поясняет потерюденег во времени.

Рольинвестиций в обеспечении эффективногофункционирования компании.

1)основной механизм реализации стратегическихцелей развития бизнеса.

2)основной источник формированияпроизводственного потенциала

3)основа формирования структуры капитала- долгосрочная, краткосрочная

4)важнейшие условия формирования рыночнойстоимости компании

5)важнейшие условия или инструмент,обеспечивающий иновационное развитияпредприятия

6)выполнение социальной функции

Классификацияинвестиций

1относительно объекта приложения :

А)инвестиции в имущество — здания,сооружения, производственные

Б)нематериальные инвестиции — вложениев людей, инвестиции, маркетинг и такдалее

В)инвестиции финансовые — сбережения этоне инвестиции, спекуляция тоже

2относительно характера использования

А)нетто-инвестиции, которые необходимыдля организации дела

Б)инвестиции на расширение

В)ре-инвестиции — инвестирование прибылив новый проект

Г)инвестиции на диверсификацию — разделениепроекта для достижения бизнеса

Д)инвестиции на замену — обновлениеимущества производства

Е)инвестиции на оптимизацию илирационализацию

Ж)брутто-инвестиции, когда нетто-инвестиции+ реинвестиции

З)Инвестиции на обеспечение выживаниякомпании в перспективе

Источникифинансирования инвестиций

КриваяJ или кривая хоккейной клюшки — криваяотражает взаимосвязи :

1)фаза или стадия жизненного цикла компании

2)денежный поток или case follow

3)источники финансирования инвестицийна разных стадиях

4стадии развития бизнесса

1)бизнес не существует на рынке, онсуществует концепция, формируетсяопытный образец — фаза посева

2)фаза старт-ап — начинается с моментавыхода компании на рынок, формированиерыночной питики, сложность прогнозаденежных потоков, смертность 90/10

3)ранний рост — стадия формированияположительных денежных потоков, фазаразвития рыночных позиций и развитиеактивного маркетинга

4)фаза расширения — фаза стабильногофункционирования

Источникиинвестирования:

Сбережения,любовные деньги — родственники, друзья,дураки; гранты, краут-капитал — кик-стартер,средства бизнес-ангелов (частные лица,вкладывающие свой личный капитал),бизнес-рыцари выкупают компанию; состадии старт-ап — венчурный капитал,рисковый капитал, предполагающий участиев уставном капитале, акционерноефинансирование компании; на фазе раннегороста — использование заемного капитала- банковские кредиты, коммерческиекредиты, лизинг, облигационные займы;на фазе расширения — ipo — первичноеразмещение акций на фондовой бирже.

https://www.youtube.com/watch?v=BCuTOiRjj-E

Понятиеи основные параметры инвестиционногопроекта

Инвестиционныйпроект: дело, деятельность, мероприятия,предполагающие осуществление каких-либо действий, обеспечивающих достижениепоставленной цели и требующих для этогоинвестиционный ресурс.

Это основнойдокумент, определяющий необходимостьосуществления процесса инвестирования,в котором излагаются в общепринятойпоследовательности основные параметрыпроекта и финансово- экономическиепоказатели, его реализующие.

Любойинвестиционный проект характеризуетсяследующими параметрами:

1)объем инвестиц-х ресурсов для реализациипроекта

Источникифинансирования и условия их использования

Срокреализации проекта

Нормативныеи реальные сроки использованияоборудования

Инвестиционныериски

Налоговаяполитика

Амортизационнаяполитика

16.09.13

1.Оценка инвестиционного климата Россиис позиции России

2.Оценка инвестиционного климата вРостовской области и краснодарскомкрае. Необходим анализ наших преимуществи перспектив. Показать недостатки,которые у нас существуют.

2группы проектов – инновационные,традиционные.

Управлениеинвестициями

Задачаинвестиционного менеджмента намакроуровне экономической системы:

формирование и реализация государственной инвестиционной политики (необходимо определение тех приоритетов, которые должны определять распределение инвестиционных ресурсов для реализации цели стратегии национального развития).

формирование нормативного поля реализации инвестиционных процессов.

формирование инвестиционного климата.

формирование оптимального состава участников инвестиционного рынка (определение правил инвестирования различными категориями инвесторов в те или иные проекты).

Проблемы:

Низкий уровень диверсификации экономики

Отсутствие предприимчивости

макроэкономическая несолидность

глобальная агфляция – рост цен на продовольственный товар

неразвитость финансовых рынков в России

рост протекционизма в развитых странах

Задачиинвест. Менеджемнетна на мезо уровне

Формироанияблагоприятного инвест климата региона

Нормтивноправовая поддержка реализации инвестпроекта

Управлениеинвестициями на микро уровне

Инвестподдержка стратегий развития компании

Формированиеоптимальной стр-ры капитала

Обеспечениемин инвест риска

30.09.13Инвестиционный анализ

Формапроведения инвестиционного анализа напредприятии.

зависимости от организации проведения. Выделяют 2 вида – внутренний (анализ выполняется сотрудниками компании (Плюсы – большой доступ к информации. Минус анализа – субъективность)) и внешний (с помощью консалтинговых компаний (склонность в объективизму — это плюс)).

зависимости от объекта исследования – полный (комплексное исследование объекта инвестирования) и тематической (по лабильному проекту)

зависимости от глубины исследований – экспресс-анализ (оценка финансовых показателей предприятия) и фундаментальный (количественно-качественный анализ)

зависимости от периода проведения анализа – предварительный, текущий, последующий.

Существует5 систем инвестиционного анализа:

горизонтальный анализ – исследование динамики показателей отчётного периода, сопоставление с анализом динамики показателей предшествующего и за какой-то определённый промежуток времени.

вертикальный анализ – структурный анализ инвестиционных ресурсов; денежных потоков.

сравнительный анализ – план-факт; показатели конкурентов; показатель бизнес-единиц; среднеотраслевые показатели

Анализ финансовых коэффициентов (оборачиваемости, рентабельности, платежеспособности, финансовой устойчивости и т.д.)

интегральная модель анализа – SWOT, анализ Дюпон (посмотреть, блеать), интегральная система анализа (количественно-качественная модель, предлагающая дополнение количественных отчётов в качественной оценке)

Проектныйанализ

Предприятиесобирается закупать новую производственнуюлинию. Менеджмент компании провёл анализкоммерческих предложений и выбралкомпанию для поставки. Компания-поставщикобозначили сумму в 100000 евро на доставкуоборудования и его шеф-монтаж. Аналитикикомпании запланировали инвестиции наэту сумму в первый месяц реализациипроекта и признали проект эффективным.

отсутствует оценка эффективности проекта

не оговорён срок изготовления оборудования

отсутствует технология платежа

отсутствуют стоимость монтажа

отсутствуют условия поставки

Концепцияпроектного анализа

Понятие альтернативной стоимости. При инвестировании проекта необходимо рассчитывать необходимые варианты вложения капиталов. При любом проекте должно существовать не менее двух возможных вариаций.

Дисконтирование – изменение стоимости во времени (деньги сегодня стоят дороже, чем деньги завтра).

Превышение выгод над затратами.

Системный подход к проведению анализа.

Приисследовании эффективности проектанеобходимо проводить анализ 8 аспектов:

коммерческий анализ – необходимо: провести анализ потребителей; понять их динамику и стратегии поведения;

анализ конкуренции — проекты контрактов с участниками сбыта; технический анализ – выбор технологии и её обоснование, определение размеров проекта, определение сроков организации проекта; место расположения производства; оценка стоимости строительства технологии и инженеринговых мероприятий.

Институциональный анализ проекта – стиль руководства (демократический и педрилистический); механизм принятия решений; характеристика рабочей силы; стратегия производства и стратегия сбыта.

Социальный анализ – демографические изменения и их оценка; социально-политические изменения; изменения идеологии и морали

Экологический анализ – оценка воздействия проекта на окружающую среду

Финансовый анализ – оценка финансовой модели;

оценка экономической целесообразности создания проекта

Анализ рисков.

Формыфинансирования инвестиций

Инвестиционное кредитование – процесс предоставления коммерческим банкам кредитозаёмщику для реализации конкретного инвестиционного проекта при условии формирования под данный проект залоговой базы (обеспечение проекта гарантиями или поручительствами третьих лиц). Особенности – среднесрочный и долгосрочный характер финансирования; более широкий спектр документов, необходимый для подачи заявки; необходимость, наряду с текущей кредитоспособностью, определять инвестиционную.

Проектное финансирование – финансирование отдельной хозяйственной единицы, при которой кредитор готов на начальном этапе рассматривать финансовые потоки и доходы данной хозяйственной единицы как источник формирования фондов, из которых будет производиться погашение займов и активы данной хозяйственной единицы как дополнительные обеспечение по займу.

Лизинг

Венчурное финансирование

Облигационные займы

IPO

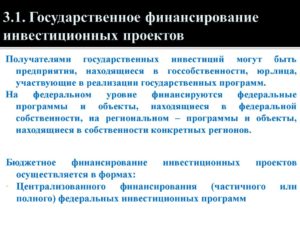

Государственное финансирование

Микрофинансирование

1.Целевоекредитование заемщика для реализацииконкретного инвестиционного проектабез права регресса или с ограниченнымрегрессом на заемщика (регресс –требование по возмещению рисков).

2.Источником погашения кредита тела ипроцентов являются денежные потокигенерируемые проектом.

3.Мобилизациякапитала за счет различных источниковфинансирования (банковское акционерноесамо финансирование, облигационныезаймы и т.д.).

4.Созданиеспециального юридического лица в видепроектной компании, на балансе которойбудут отражаться активы проекта, икоторая будет заниматься реализациейпроекта и его управлением.

5.Повышенныериски и их распределение между участниками.

Классификация проектного финансирования

1.Взависимости от метода кредитования:

1)балансовая- предполагает движение денежных потоковчерез компанию инициатор проекта,

2)внебалансовая.Через счета проектной компании.

2.Взависимости от схемы финансирования:

1)параллельная– предполагает одновременное перечислениесредств или инвестиционных ресурсоввсеми или большинством инвесторов.

2)последовательная– поэтапное или пораундовое финансирование,которое предполагает изначальноефондирование сделки инициатором проектаи дальнейшее перечисление средствдругими инвесторами или кредиторами.

3.Взависимости от способа мобилизациифинансовых ресурсов:

1)засчет внутренних источников (прибыль,амортизация)

2)засчет банковских кредитов.

3)засчет коммерческих кредитов

4)засчет эмиссии ценных бумаг

5)комбинированнаяили смешанная форма.

4.Потипу основного проектного соглашения:

1)боот(BOOT),т.е. строительство, владение, управлениеи передача форм

собственности.При данном проектном соглашении проектнаякомпания создает проект, владеет им напротяжении определенного периодавремени, по истечении которого передаетвсе права государственному сектору.

2)БОТ(BOT),т.е. строительство, управление и передачаформ собственности. Проектная компанияне имеет прав на активы, однако реализуетпроект, имеет право на получение прибылиот управления им.

3)ВТО,т.е. строительство и передача правсобственности. При данном проектномсоглашении государственный секторвступает в права собственности призавершении строительства проекта.

4)ВОО– строительство, владение и управление.Проектная компания не имеет прав втечение всего ЖЦ реализации проекта.

1)Банковское проектное финансирование:

Трибазовых

А)сполным регрессом (Банк – предприятие- проектная компания – инвестиционныйпроект). При данной схеме банк сохраняети предоставляет за собой право требоватькомпенсацию всех рисков, связанных снеэффективной реализацией проектов.

(П создает проектную компанию – инициируетреализацию ип – заявка в банк – кредитуетп (инициатора) – финансирует предприятиеза счет своего капитала – финанс проекта– генерация денежных потоков – погашениекредитов).

Данная форма используется втех случаях, когда проект не будетприносить денежных потоков в периодего финансирования, либо проект являетсяслишком маленьким по финансированию,либо проект является частью крупногопроекта.

Б)счастичным (П Б СПВ ИП).При данной формесуществует разделение рисков междубанком и заемщиком, кредиторы имеютограниченное право перевода на заемщикаответственности за погашение кредита.(Псоздает спв – и дает от п к б гарантиибанку по части кредита – б финансируетспв минуя инициатора проекта – спв кип финансирование проекта – от ип к спвденежные потоки – от спв к б погашениекредита.

Проектное финансирование. Банк проектного финансирования. Федеральный центр проектного финансирования :

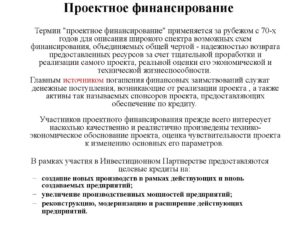

Как найти инвестиции для реализации бизнес-проекта? Есть «классический» вариант — оформление кредита в коммерческом банке. Можно попробовать обратиться в специализированный инвестиционный или венчурный фонд. Но есть и еще один, не менее перспективный сценарий — задействовать проектное финансирование. Что представляет собой этот формат взаимодействия между инвестором и предпринимателем?

Определение термина

Что такое проектное финансирование? Согласно распространенной в среде российских экспертов трактовке, это направление заемных средств в пользу объектов, предполагающее последующую самоокупаемость. Чем проектное финансирование принципиально отличается, к примеру, от кредитования?

Прежде всего механизмом распределения рисков среди тех, кто участвует в проекте. Другой важнейший критерий, определяющий сущность этого явления — погашение займов предполагается за счет конкретного источника, а именно выручки, которую дает проект. Дополнительные инвестиционные ресурсы, как правило, не рассматриваются.

При кредите же рассчитаться с банком де-факто можно как угодно. Это может быть как выручка, так и совершенно сторонний источник. Это непринципиально. Однако если осуществляется проектное финансирование инвестиционных проектов, то тем, кто вкладывает средства, важно, чтобы объект себя окупил сам.

Преимущества проектного финансирования

Явление, о котором идет речь, считается достаточно новым для России. Активное пользование возможностями, которые дает проектное финансирование, осуществляется игроками российского рынка порядка 20 лет, западными компаниями — около 30-40. Какие есть преимущества у этой формы нахождения источника денежных средств?

Во-первых, оно носит адресный характер. В этом его преимущество перед традиционным кредитованием. Если же сравнивать данное явление с венчурными вложениями, то степень риска, как правило, несопоставима, а то и вовсе сведена к минимуму.

Венчурный инвестор же может вложиться в полностью безуспешный проект. «Минные поля» проектного финансирования, как правило, не настолько сильно «напичканы» взрывоопасными элементами.

Бизнес в рамках этой модели взаимоотношений предпринимателей и инвесторов, как правило, ведется в предсказуемых рамках, где есть место рациональному подсчету и адекватному прогнозированию.

Особенности

В чем заключаются особенности проектного финансирования? Прежде всего в том, что основным генератором выручки становятся, как правило, не революционные технологии, а уже где-то успешно опробованные. Это привлекает многих инвесторов. Также количество тех, кто готов вложиться в проект, равно как и тех, кто разделяет ответственность, обычно гораздо больше, чем при венчурных и кредитных соглашениях.

Национальная значимость

Насколько значимо проектное финансирование в России с точки зрения развития тех или иных сегментов рынка? Эксперты полагают, что роль этого инвестиционного института может быть достаточно велика для нашей страны.

По мнению некоторых исследователей, потенциал роста экономики РФ во многом зависит от развития прогрессивных форм кредитования, которые, с одной стороны, допускали бы разумную степень обременения для заемщиков, с другой — гарантировали бы некий результат для инвесторов.

Отраслевая специфика

В каких отраслях чаще всего задействуется данный метод финансирования? Эксперты полагают, что проектное финансирование лучше всего совместимо как раз-таки со стратегически значимыми сегментами экономики России — горнорудной промышленностью, энергетикой, строительством, особенно в сферах, связанных с федеральной дорожной инфраструктурой.

Характеристики проектов

Несмотря на то что в среде мировых экономистов нет общих подходов к определению типичных характеристик проектов, фондирование которых осуществляется посредством тех механизмов, о которых идет речь, некоторые эксперты все же выделяют несколько критериев.

Во-первых, привлечение займов долгосрочное — порядка 10-20 лет. При банковских и венчурных вариантах привлечения капитала эти сроки, как правило, в несколько раз меньше.

Во-вторых, при проектном финансировании используются механизмы диверсификации кредитных рисков. Такие как, например, государственные гарантии, страхование, привлечение крупных инвесторов в лице федерального и международного масштаба банковских структур.

В-третьих, к участию в проектах, как правило, подключаются различные консалтинговые структуры (предлагаемые инвестором или же объектом фондирования), которые способны дать экспертную оценку перспективности финансируемой бизнес-модели и повысить ее эффективность.

Условия договора

Принципы проектного финансирования предполагает заключение договоров между инвесторами и предпринимателями, содержание которых может быть совершенно не типовым.

Структура соглашения и юридически зафиксированных механизмов прав, обязанностей и ответственности сторон может сильно отличаться в зависимости от конкретного проекта.

Вместе с тем все же есть признаваемая рядом экспертов совокупность признаков, общих для большинства бизнес-моделей в рамках проектного финансирования. Перечислим их.

- Основной предмет договора — займ.

- Стороны сделки — «проектоустроитель» и инвестор («заимодатель»).

- Фиксируется источник погашения займа — выручка от проекта.

- Ответственность по рискам распределена между проектоустроителем и инвестором.

- Задействование механизмов перераспределения ответственности по займу присутствует, хотя некоторые эксперты считают, что чаще оно имеет ограничения.

- Право на получение доли в выручке пропорционально размеру платежей от каждого из инвесторов.

- Предусмотрен механизм перераспределения долей в проекте между инвесторами в соответствии с оценочными объемами рисков.

Инвестиции даром?

В некоторых случаях формы проектного финансирования допускают, что в предмете соглашения будут прописаны не только кредитные средства, но также и спонсорские (не предполагающие обязательств по возврату со стороны объекта фондирования). Эксперты называют случай, когда в предмете договора между инвестором и предпринимателем фигурирует только займ, «проектным кредитованием».

Определение ответственности

Рассмотрим нюанс, касающийся пункта номер 4 в списке, который мы составили выше. Как правило, здесь возможны три основных варианта.

https://www.youtube.com/watch?v=v2iWi3tTr68

Согласно первому, заемщик в принципе освобождается от обязательств по возврату кредитных средств. Отсутствует так называемый «регресс» — требование о возмещении убытков заемщику.

В этом смысле схема взаимодействия между предпринимателем и инвестором близка к венчурной. При этом учитываются не только риски финансового характера, но также, к примеру, и политические.

Как правило, условия займа при таком типе соглашения достаточно жесткие.

Второй вариант — «регресс» в полной мере возлагается на заемщика. Этот вариант очень близок к классическому кредиту от банка.

Но в этом случае заемщик может получить инвестиции на вполне комфортных условиях.

Третий сценарий — ответственность распределяется в приблизительно равной пропорции между заемщиком и кредитором.

Для того чтобы рассчитывать на справедливое соотношение обязательств, предпринимателю, привлекающему инвестиции, нужно разработать модель, которая убедит партнера в том, что ресурсы, необходимые для реализации проекта, в достаточной мере диверсифицированы, а вероятность убытков невелика.

Регресс по согласованию

В некоторых случаях допускаются варианты с определением ответственности сторон, когда предприниматель получает некие дополнительные, не связанные с проектом преференции взамен на регресс — полный или выраженный в преобладающих пропорциях. Это может быть, например, вхождение в уставный капитал компании-инвестора без привязки к реализации текущего проекта.

То есть, условно говоря, если текущая бизнес-идея не сможет быть реализована и принесет убытки, то следующий проект инвестора в случае прибыльности принесет выручку и предпринимателю.

Еще вариант: объект фондирования принимает полный регресс, но договаривается с кредитором о том, что если возникнут сложности, то займ можно будет погашать на льготных условиях — по гибкому графику, с пересмотром процентной ставки и т. д.

Рентабельность диктует условия

Самый редко практикуемый вариант — первый. Он применим в тех сферах, где рентабельность практически гарантирована (нефтяная отрасль, экспорт иных востребованных видов сырья, металлов0.

В основном регресс полностью перекладывается на предпринимателя.

Вместе с тем он, как правило, выгоднее обычного банковского кредита за счет более низкой ставки и, как мы уже сказали, наличия льгот при погашении займа.

Также заемщик может согласиться на полный регресс, если проект явно не выглядит рентабельным, или же аналитика показала, что рынок не настолько перспективен, как этого хочет инвестор.

Также кредитор может согласиться только на такой вариант, если по проекту не хватает дополнительных гарантий — государственных или же со стороны крупных банков.

Еще один возможный сценарий — предприниматель соглашается на полный регресс, если процент по обычным банковским кредитам слишком высок для него.

Финансовые инструменты

Посредством каких именно финансовых и юридических инструментов осуществляется фондирование проектов? Эксперты выделяют следующие их разновидности.

- Соглашение о кредитовании (обычно если источником займа является коммерческий банк) проектного финансирования.

- Договор на поставку материалов или оборудования. Этот вариант распространен в тех случаях, когда, например, осуществляется проектное финансирование строительства.

- Соглашение о предоставлении тех или иных ресурсов в аренду или лизинг.

В ряде случаев к договору могут прилагаться иные документы. Это может быть договор о страховании тех или иных рисков.

Требования к проектам

Какие есть требования к проектам, претендующим на финансирование в рамках схемы, о которой идет речь? Перечислим те, что часто фигурируют в экспертных источниках.

Во-первых, проект должны сопровождаться документацией, в которой присутствует подробное экономической обоснование бизнес-идеи. Если речь идет об относительно стандартизованной отрасли, например, том же строительстве, то составляется соответствующая смета (которую также может проанализировать инвестор или банк) проектного финансирования.

Во-вторых, тот рынок, где предполагается реализация проекта, должен иметь значительную капиталоемкость. Финансирование бизнес-идей, подразумевающих работу в новых, не опробованных еще никем сегментах, осуществляется в рамках модели, о которой идет речь, достаточно редко.

В-третьих, изучается производственная база (или ее потенциал) проекта. Если даже идея в достаточной мере хороша, а рынок в должной степени капиталоемкий, у предприятия должны быть ресурсы для реализации запланированного. В их достаточности также должен убедиться инвестор.

Государственный формат

В России активное участие в проектном финансировании принимает государство. Есть специальное учреждение, деятельность которого осуществляется в этой сфере. Это Федеральный центр проектного финансирования. Данная организация, исходя из публикуемых в отраслевых каталогах сведений, занимается консультационной деятельностью.

https://www.youtube.com/watch?v=7yx9Hh1swuw

В компетенции этой структуры — проекты, реализуемые на региональном и муниципальном уровне. ФЦПБ участвует в их подготовке с последующим привлечением источников финансирования внебюджетного характера.

Ведомство заинтересовано главным образом в развитии социальной инфраструктуры, транспортной системы, коммунальных ресурсов, а также энергетической отрасли России.

Также приоритетами ФЦПБ является комплексное развитие тех территорий, где инфраструктурная проблематика имеет системный характер.

В ряде случаев Федеральный центр проектного финансирования проводит специализированные финансово-экономические экспертизы, помогает компаниям в нахождении экономических обоснований в ходе подготовки к различным раундам инвестирования.

Одна из основных форм ведения деятельности ФЦПБ — государственно-частное партнерство, или ГЧП. В числе сфер, где оно применяется интенсивно — теплоснабжение. Федеральный центр проектного финансирования появился достаточно давно, в 1995 году.

ФЦПБ является дочерней структурой Внешэкономбанка, все акции центра принадлежат этой кредитной организации.