Бизнесмены и юрлица имеют изначально разный набор полномочий. Так, организация может иметь одно или несколько своих обособленных подразделений. А предприниматель такой возможности лишен.

Это ограничение обосновано наличием ряда условий, необходимых для создания «обособки». Они закреплены в Налоговом и Гражданском кодексах РФ.

Рассмотрим, что такое обособленное подразделение организации и какие признаки оно имеет.

- Критерии

- Рабочие места ОП

- Создали или нет: возможные ситуации

- Формы ОП

- Особенности открытия

- Обособленные подразделения — кратко о самом важном

- Что является обособленным подразделением

- Что является местом нахождения обособленного подразделения

- Территориальная обособленность ОП

- Какое рабочее место считается стационарным (ст.209 ТК РФ)

- Сообщение о создании, изменениях, закрытии обособленного подразделения (п.2, п.3 ст.23 НК РФ)

- Постановка на учет обособленного подразделения (п.1 ст.83 НК РФ)

- Ответственность за непостановку на учет ОП (ст.116, ст.117 НК РФ, ст.15.3 КоАП РФ)

- Пенсионный фонд РФ

- Фонд социального страхования

- НДФЛ (п.2 ст.230 НК РФ)

- Страховые взносы (п.11-15 ст.212-ФЗ)

- НДС (ст.174 НК РФ)

- Налог на прибыль (ст.288, ст.289 НК РФ)

- Налог на имущество (ст.384 НК РФ)

- Земельный налог (ст.397 НК РФ)

- Транспортный налог (ст.363 НК РФ)

- Бухгалтерская отчетность обособленных подразделений

- Налоговая ответственность обособленных подразделений

- Обособленное подразделение или филиал: в чем разница

- Общие положения об обособленных подразделениях

- Виды обособленных подразделений

- Отличия филиала

- Также читайте:

- Что такое обособленное подразделение

- Что такое обособленное подразделение?

- Признаки обособленного подразделения

- Функции и цели открытия

- Разновидности

- Как открыть обособленное подразделение

- Нужно ли регистрировать обособленное подразделение?

- Создание ОП с точки зрения налогообложения

- Сроки

- Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

- Что такое обособленное подразделение: анализируем признаки

- Признаки рабочего места

- Ситуация первая

- Ситуация вторая

- Ситуация третья

- «Стационар» или нет?

- Где кончается территория

- Немного об ответственности

Критерии

Иногда у организаций возникает потребность вести основную деятельность не по тому адресу, который записан в учредительных документах. Подобная ситуация может стать предпосылкой к созданию обособленного подразделения (далее также – ОП). Это предполагает появление новых обязанностей. А именно:

- постановку на учет;

- совершение налоговых отчислений по определенным правилам.

Также см. «Как обособленным подразделениям c 2021 года платить страховые взносы и сдавать отчетность в ИФНС».

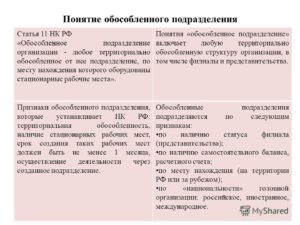

Чтобы разобраться с тем, нужно ли открывать предприятию ОП, сначала следует понять, что значит обособленное подразделение, какие признаки у него есть. Ответ можно найти в Налоговом кодексе (п. 2 ст. 11). В нем четко указано, что любое ОП наделено следующими признаками (см. таблицу).

| Признак | Пояснение | Нюансы |

| Разное местоположение юрлица и обособленного подразделения | Речь идет об адресе ведения деятельности и официальной регистрации организации. Если они совпадают, то и речи об обособлении подразделения идти не может. | Этот признак может быть формальным: когда адреса компании и ОП почти идентичны, но различны номера домов. Получается, что офис и его «обособка» могут находиться по соседству друг с другом, но быть обособленными при этом. |

| Наличие мест для работы | Должны быть стационарными, а не мобильными. Введено такое рабочее место должно быть на срок не меньше 1 месяца. | Практика показывает, что достаточно оборудовать всего одно такое место для создания ОП. |

Если подразделение не имеет перечисленных признаков, то и назвать его обособленным нельзя. Тут уже нужно разбить отдельно, чем такое подразделение в этом случае является. Но отражать его отдельно в ЕГРЮЛ точно не нужно.

Теперь понятно, что такое обособленное подразделение организации. Остановимся более подробно на рабочих местах и конкретных ситуациях.

Также см. «Обособленное подразделение у ИП: можно или нельзя?».

Рабочие места ОП

Напомним, что под рабочим местом понимают место нахождения сотрудника организации, на котором он должен вести свою деятельность. Его обязательно должен контролировать руководитель предприятия (ст. 209 ТК РФ).

Из этого признака следует, что только оборудования рабочего места недостаточно. Руководитель должен заключить трудовой договор хотя бы с одним сотрудником, который будет выполнять свои задачи по адресу ОП. Условия труда не должны препятствовать признанию того, что место работы действительно стационарно.

Если же свои функции человек выполняет на основании гражданско-правового соглашения, то речь о появлении рабочего места не идет. Эти отношения не являются трудовыми. Следовательно, и работников в обособленном подразделении нет. Значит, создание самого ОП неверно считать состоявшимся.

Таким образом, стационарное рабочее место предполагает создание особых условий для надлежащего выполнения обязанностей сотрудником организации. Наличие работника, трудящегося на этой позиции, тоже признак его наличия.

Создали или нет: возможные ситуации

Вопрос о создании ОП кажется простым для тех, кто уверен, что – это обособленное предприятие. Но лишь до момента появления спорных моментов. А они действительно могут быть. Чаще всего на практике сталкиваются со следующими вариантами (см. таблицу).

| Попытка создания ОП | Почему ОП не создано |

| Персонал оформлен по гражданско-правовым договорам | ОП не открыто даже в том случае, когда исполнители выполняют свои обязанности продолжительное время и делают это в другом городе или регионе. Отсутствие трудового договора свидетельствует об отсутствии места для работы. |

| Использование имущества из другого региона для получения прибыли путем сдачи его в аренду и т. п. | Этот факт не служит основанием для создания ОП организации |

| В компанию в качестве работника принят человек, выполняющий свои обязанности на дому | В этом случае ОП тоже не возникает, потому что рабочее место сотрудника руководитель компании не контролирует. Сюда же можно отнести ситуацию, когда человека отправляют в командировку. Следить за рабочим местом такого сотрудника тоже невозможно. А свои обязанности он выполняет, действуя по правилам трудового распорядка, принятым в месте прохождения командировки. |

Формы ОП

Есть несколько разновидностей. Но принято считать, что обособленное предприятие (что это мы уже разобрались выше) может иметь 2 основные формы:

- представительство;

- филиал.

| Критерий ОП | Представительство | Филиал |

| Для чего нужно | Представляет интересы компании, занимается их непосредственной защитой в соответствии с ГК РФ и другими законами. Название этой формы ОП полностью соответствует его функционалу. | Работа в новых регионах, возможность получения более достоверной информации и выстраивания на ее основе более грамотной маркетинговой политики |

| Главные признаки | Имеет адрес, не имеющий отношения к адресу главного офиса, указанному в учредительных документах | Имеет различный с головным офисом адрес (расположены обычно в разных городах или регионах). |

| Создается ли отдельное юрлицо | Создания нового юридического лица не происходит. Представительством руководит человек, имеющий доверенность, составленную руководителем самой организации. | Большее по сравнению с представительством количество полномочий не подразумевает открытия отдельной организации. Во главе стоит директор филиала, действующий на основании полученной от руководителя компании доверенности. |

| На основании чего ведет деятельность | Руководитель представительства действует в соответствии с положением, регламентирующим работу этого обособленного подразделения. Создает такое положение головной офис. | В соответствии с положением, принятым в головной организации. |

| Чем может заниматься (примеры) | Маркетингом, разработкой рекламной стратегии и ведением деятельности, направленной на привлечение новых клиентов. Представительство может продвигать создаваемый организацией продукт или услугу в другие регионы (страны) | Может частично или в полном объеме выполнять функции головного офиса. Филиал может быть наделен и функциями представительства. |

У них есть общие черты и некоторые различия. Рассмотрим их более подробно.

Также см. «Отличительные черты филиала как обособленного подразделения».

Составляя доверенность на руководителя представительства или филиала, нужно помнить: действовать он будет как от лица самой организации, а не созданного ею обособленного подразделения. Вместе с тем, закон не признает новоиспеченного главу ОП руководящим органом юрлица.

https://www.youtube.com/watch?v=aQnq8WyDmFY

Создание филиала или представительства обязывает руководителя организации внести соответствующие коррективы в ЕГРЮЛ. В выписке должны быть указаны адреса всех таких обособленных подразделений. Необходимо это для целей налогового учета.

Рассмотрев признаки филиала и представительства, руководитель бизнеса может принимать решение об открытии той или иной формы обособленного подразделения. Организация работы в обоих случаях практически одинакова. А что еще нужно будет учесть, создавая обособленное предприятие, что это изменение привнесет?

Особенности открытия

Причин для открытия обособленного подразделения множество.

ПРИМЕР

Фирма может заниматься производством какой-то продукции и продавать ее в разных регионах оптом. В этом случае может понадобиться открытие обособленных подразделений. Ведь придется арендовать помещения для хранения товара, нанимать людей, которые будут обеспечивать правильную логистику и сбыт.

Также см. «Каким должен быть приказ о создании обособленного подразделения в 2021 году».

Если рабочие позиции действуют больше 1 месяца, то юридически оформить создание ОП необходимо. Его придется регистрировать в налоговой службе России. Действовать нужно в соответствии со следующими требованиями:

- при открытии ОП его нужно сразу же поставить на учет в ИФНС;

- при работе в одном муниципальном районе сразу двух и более ОП нужно будет поставить на учет их все, но по месту расположения одного из них (адрес какого ОП будет указан при постановке на учет, решает руководитель организации);

- при постановке на учет нужно брать во внимание сведения, которые закон обязывает отражать в ЕГРЮЛ (только про филиалы и представительства);

- если ОП не имеет признаков представительства или филиала, то нужно уведомить ИФНС по месту расположения головного офиса не позднее 1 месяца с момента открытия ОП.

Также см. «Как открыть обособленное подразделение ООО: инструкция».

, пожалуйста, выделите фрагмент текста и нажмите Ctrl+Enter.

Обособленные подразделения — кратко о самом важном

Ответы, на часто возникающие вопросы об обособленных подразделениях вы найдете в нашем материале. Что является обособленным подразделением, какие налоги уплачивают филиалы и представительства, как поставить на учет обособленное подразделение, как уплачивают налоги обособленные подразделения, ответы на эти и многие другие вопросы найдете здесь.

Что является обособленным подразделением

Гражданский кодекс (ст. 55 ГК РФ)

Обособленными подразделениями организации являются представительства и филиалы.

- Представительства — обособленное подразделение, которое создаются для представления интересов организации и их защиты.

- Филиал – обособленное подразделение, созданное для осуществления функций организации и представления ее интересов.

Обособленные подразделения (далее ОП) не являются самостоятельными юридическими лицами, наделяются имуществом головной организации и действуют в рамках и на основании, утвержденных руководителем головной организации, положений.

Организация, создающая ОП должна внести информацию о них в учредительные документы.

Налоговый кодекс (ст.11 НК РФ)

Согласно Налоговому кодексу к обособленным подразделениям относятся подразделения организации, соответствующие следующим характеристикам:

- Территориальная обособленность

- Наличие оборудованных стационарных рабочих мест

Согласно НК РФ, подразделение организации признается обособленным независимо от наличия сведений в учредительных документах.

Таким образом, налоговое законодательство содержит понятие «обособленные подразделения» (далее – ОП), не делая различий между представительством и филиалом.

При этом, не имеет значения тот факт, что устав организации не содержит сведений об обособленных подразделениях , если они созданы организацией, значит у них возникают обязательства по уплате налогов и представлении отчетности.

Что является местом нахождения обособленного подразделения

Место нахождения ОП – место, в котором головная организация осуществляет деятельность, через свое обособленнее подразделение.

Территориальная обособленность ОП

Территориально обособленным является подразделение, которое расположено на территории, отличной от территории места нахождения головной организации.

Иными словами, подразделение должно быть расположено по адресу, который не указан в учредительных документах организации в качестве места нахождения. При этом Минфин в письме от 22.12.

2004 №03-03-1-04/1/184 пояснил, что территориально обособленным следует считать то подразделение, которое расположено на территории, в которой налоговый контроль осуществляет другая налоговая инспекция.

Какое рабочее место считается стационарным (ст.209 ТК РФ)

Стационарным считается рабочее место, созданное на срок, более одного месяца. Оборудованным считается место, в котором созданы все условия, для того, чтобы работник мог исполнять свои трудовые обязанности.

При этом место, в котором работает сотрудник, должно быть под контролем организации, т.е. должен быть заключен договор аренды, либо являться собственностью организации.

Сообщение о создании, изменениях, закрытии обособленного подразделения (п.2, п.3 ст.23 НК РФ)

Юридическое лицо обязано подать сведения о создании обособленных подразделений (за исключением филиалов и представительств) в налоговую инспекцию по месту своего нахождения. В случае каких либо изменений ранее представленных в ИФНС сведений об ОП, организация так же обязан сообщить в ИФНС:

- Не позднее одного месяца с момента создания ОП

- Не позднее трех дней с момента изменения сведений об ОП

При прекращении деятельности через обособленное подразделение (закрытии ОП), юридическое лицо обязано подать сведения в свою налоговую инспекцию

- Не позднее трех дней с момента прекращения деятельности через ОП

Постановка на учет обособленного подразделения (п.1 ст.83 НК РФ)

Если подразделение организации создается на территории, которая относится к налоговой инспекции, в которой уже состоит юридическое лицо, то в этом случае такое подразделение не нужно ставить на учет в ИФНС (п.4 ст.83 НК РФ).Во всех остальных случаях организация обязана поставить на учет каждое обособленное подразделение в налоговую инспекцию по месту его нахождения.

В течение одного месяца со дня создания ОП в территориальную инспекцию подается соответствующее заявление. К заявлению прилагаются надлежащим образом заверенные копии свидетельства о постановке на учет головной организации и документы, подтверждающие создание ОП.

Налоговая инспекция в течение пяти дней осуществляет постановку на учет обособленного подразделения организации.

Ответственность за непостановку на учет ОП (ст.116, ст.117 НК РФ, ст.15.3 КоАП РФ)

| Нарушение | Налоговая ответственность | Административная ответственность | |

| срок | |||

| до 90 дней | более 90 дней | ||

| Нарушены сроки подачи заявления о постановке на учет | 5 000 руб. | 10 000 руб. | 500 – 1000 руб. |

| Осуществление деятельности без постановки на учет | 10% от доходов, но не менее 20 000 руб. | 20% от доходов, но не менее 40 000 руб. | 2 000 – 3 000 руб. |

Если обособленное подразделение меняет адрес своего места нахождения, головная организация обязана зарегистрировать закрытие ОП, т.е.

снять его с учета в налоговой инспекции, и вновь зарегистрировать его в инспекции, находящейся по новому адресу.

Это объясняется тем, что законодательство не содержит нормы, устанавливающей порядок учета изменений, связанных с изменением места нахождения обособленных подразделений.

Пенсионный фонд РФ

Регистрации в ПФР подлежат те подразделения, которые имеют выделенный баланс, расчетный счет, начисляют заработную плату работникам.

Регистрация в Пенсионном фонде осуществляется на основании сведений ЕГРЮЛ.

Налоговый орган в течение 5 дней со дня получения сведений о создании обособленного подразделения, передает сведения в управление ПФР по месту нахождения ОП.

Пенсионный фонд передает страхователю извещение в двух экземплярах, один из которых следует передать в Пенсионный фонд по месту нахождения организации в течение 10 дней.

Фонд социального страхования

Так же, как и в ПФР, в ФСС регистрируются ОП имеющие баланс, счет в банке и производящие выплаты в пользу работников. Регистрация осуществляется в территориальном филиале ФСС, по месту осуществления деятельности ОП.

Организация, в течение 30 дней с момента создания подразделения, обязана подать в ФСС заявление и копии следующих документов:

- Свидетельство о государственной регистрации;

- Свидетельство о постановке на учет в ИФНС;

- Уведомление о постановке на учет в ИФНС по месту нахождения ОП

- Документы, свидетельствующие о создании ОП (устав, содержащий сведения об обособленном подразделении, положение об ОП, доверенность, выданную руководителю ОП);

- Извещение о регистрации в ФСС головной организации

- Информационное письмо из статистики

- Справку из банка о расчетных счетах, если на момент подачи заявления они открыты.

НДФЛ (п.2 ст.230 НК РФ)

Исчисление НДФЛ производится исходя из суммы выплат в пользу работников, трудящихся в соответствующем подразделении.Налог уплачивается по месту нахождения каждого обособленного подразделения.Отчеты сдаются в налоговую инспекцию по месту постановки на учет ОП.

Если у работника заключен трудовой договор с головной организацией, а рабочим местом является территория обособленного подразделения, то налог с доходов уплачивается по месту нахождения ОП.Если сотрудник в течение месяца работал в нескольких ОП, налог рассчитывается исходя из отработанного в каждом ОП времени и перечисляется в бюджеты, по месту нахождения всех ОП.

https://www.youtube.com/watch?v=8wRLAmgIJ6k

Если подразделение было зарегистрировано не в начале месяца, то НДФЛ с доходов работников следует уплатить пропорционально доле заработной платы, начисленной за время работы в данном ОП.

Следует отметить, что ОП уплачивают НДФЛ за работников и сдают отчетность только в том случае, если они выделены на отдельный баланс и имеют расчетный счет в банке.

В обратном случае, налог уплачивает головная организация, она же и подает отчетность по итогам налогового периода в налоговую инспекцию, в которой состоит на учете обособленное подразделение.

Страховые взносы (п.11-15 ст.212-ФЗ)

Страховые взносы в ФСС и ПФР начисляются на заработную плату работников ОП.Взносы уплачиваются в бюджет региона, в котором находится ОП.

Отчеты сдаются в управление ПФР и филиал ФСС, в которых обособленное подразделение поставлено на учет.

НДС (ст.174 НК РФ)

НДС исчисляется в целом по организации и уплачивается по месту постановки на учет головной организации. По обособленным подразделениям суммы НДС не распределяются.

Отчетность сдается головной организацией по месту своего нахождения.

Оформление счетов-фактур получаемых и выставляемых обособленными подразделениями имеют некоторые особенности. В счетах-фактурах следует указывать:

- КПП обособленного подразделения

- ИНН головной организации

- В качестве продавца указывается головная организация

- В качестве адреса продавца указывается адрес головной организации

- В графах «наименование и адрес грузоотправителя» указывается адрес обособленного подразделения

- По таким правилам следует составлять как выставляемые, как и получаемые ОП счета-фактуры.

Налог на прибыль (ст.288, ст.289 НК РФ)

Исчисление налоговой базы по налогу на прибыль осуществляется в целом по организации, далее:

- В Федеральный бюджет налог уплачивается полностью по месту нахождения головной организации, без распределения сумм по обособленным подразделениям;

- В Бюджеты субъектов сумма налога распределяется между головной организацией и всеми ее подразделениями.

Сумма налога, приходящаяся на организацию и на каждое ОП, исчисляется как средняя арифметическая величина среднесписочной численности работников или выплат в пользу работников и удельного веса остаточной стоимости активов, в отношении которых начисляется амортизация.

В учетной политике необходимо указать, каким образом исчисляется сумма налога, приходящаяся на долю подразделений: с учетом среднесписочной численности работников или с учетом расходов на оплату труда.

В случае, если у организации имеется несколько подразделений, расположенных на территории одного субъекта РФ, то между всеми ОП налог можно не распределять. В этом случае организация:

- Определяет сумму налога исходя из доли прибыли, приходящейся на ОП расположенные на территории субъекта (по всем подразделениям, действующим на данной территории)

- Выбирает обособленное подразделение, через которое будет уплачен налог на прибыль

- Уведомляет о своем решении налоговую инспекцию по месту нахождения ОП, до 31 декабря предшествующего года.

Налоговая декларация представляется по месту нахождения головной организации и по месту нахождения каждого ОП. Головная организация заполняет декларацию в целом по организации и указывает суммы, распределенные по всем обособленным подразделениям. По каждому подразделению заполняется Приложение №5 к листу 02 декларации.

Каждое обособленное подразделение декларацию подает в инспекцию, по месту своего нахождения, заполнив титульный лист, подраздел 1.1, подраздел 1.2 раздела 1, приложение 5 к листу 02.

Обратите внимание, уплата налога на прибыль в бюджет субъектов РФ по обособленным подразделениям, производится независимо от того, выделены ОП на отдельный баланс или нет.

Финансовый результат, полученный по каждому обособленному подразделению – прибыль или убыток, тоже не принимается во внимание, при исчислении налоговых платежей, поскольку налоговая база определяется в целом по организации, а уже затем распределяется между головной организацией и всеми ее подразделениями.

Налог на имущество (ст.384 НК РФ)

Налог на имущество по обособленным подразделениям, выделенным на отдельный баланс, исчисляется исходя из ставки налога, которая действует на территории субъекта, на которой находится ОП, средней стоимости амортизируемого имущества каждого ОП, определенной за соответствующий период.Налог и авансовые платежи перечисляются в бюджет субъекта, на территории которого расположены подразделения.

Декларации и расчеты по авансовым платежам сдаются в инспекции, по месту нахождения каждого ОП.

Земельный налог (ст.397 НК РФ)

Земельный налог и авансовые платежи по нему перечисляются в бюджет, на территории которого находятся участки.

Декларация сдается в ИФНС территории, где находятся участки.

Транспортный налог (ст.363 НК РФ)

Налог уплачивается в бюджет региона, в котором зарегистрированы транспортные средства.Отчетность подается в ИФНС территории, в котором зарегистрированы т/с.

Если же транспорт зарегистрирован в головной организации, а эксплуатируется обособленным подразделением, то его следует поставить на временный учет в данном регионе, и уплачивать транспортный налог по месту временной регистрации.

Бухгалтерская отчетность обособленных подразделений

Обособленные подразделения, выделенные на отдельный баланс, составляют внутреннюю бухгалтерскую отчетность, в состав которой могут входить:

- Оборотно-сальдовые ведомости

- Бухгалтерский баланс

- Отчет о прибылях и убытках

В ИФНС обособленные подразделения бухгалтерскую отчетность не сдают. Бухгалтерские отчеты, включающие данные в целом по организации, в инспекцию по месту своего нахождения сдает головная организация.

Налоговая ответственность обособленных подразделений

Согласно ст.107 НК РФ, за совершение налогового правонарушения ответственность несет организация.

Поскольку обособленное подразделение таковой не является, права и обязанности возлагаются на головную организацию.

Следовательно, к налоговой ответственности в случае нарушения законодательства обособленными подразделениями, будет привлечена организация, в состав которой входит данное подразделение.

https://www.youtube.com/watch?v=MKUPG2_sPUg

Центр Бухгалтерской Практики «Парус»

Сентябрь 2012

Материалы по теме

Как индивидуальному предпринимателю вести деятельность в другом регионе

Обособленное подразделение или филиал: в чем разница

Все отечественные юридические лица имеют возможность открыть одно или несколько обособленных подразделений. Таковыми являются как филиалы и представительства, так и иные подразделения, например, стационарные рабочие места.

Порядок их открытия и требования, предъявляемые к ним, а также их определения в достаточной степени описаны в действующих законодательных актах российского права.

Попробуем разобраться, чем отличается филиал от обособленного подразделения.

Общие положения об обособленных подразделениях

Гражданский кодекс Российской Федерации допускает создание и существование юридических лиц, которые наряду с другими субъектами хозяйственной деятельности принимают участие в предпринимательской деятельности или создаются для достижения конкретных целей (ст. 48 ГК РФ).

Все организации РФ имеют право и обладают возможностью создавать обособленные подразделения (ст. 55 ГК РФ). Важно учитывать, что обособленные подразделения не являются юридическими лицами и лишены правоспособности, присущей юридическим лицам.

Надо помнить, что обособленное подразделение должно находиться по адресу, отличному от адреса основной организации, и иметь стационарные рабочие места, т. е. рабочие места, созданные на срок более одного месяца (ст. 11 НК РФ). Обособленное подразделение юридического лица – это филиал, представительство или стационарное рабочее место (ст. 55 ГК РФ и ст. 11 НК РФ ).

Сведения о каждом обособленном подразделении, за исключением стационарных рабочих мест, указываются в едином государственном реестре юридических лиц, для чего организация, их создающая, должна представить в налоговую инспекцию заполненные заявления по утвержденным формам № Р13001, № Р13002 или № Р14001.

Виды обособленных подразделений

Гражданское законодательство называет два структурных подразделения: филиал и представительство. Иных структурных подразделений, обособленных от основной организации, нормы ГК РФ не содержат.

Но перечень подразделений, обособленных от основных организаций, содержится также и в других законодательных актах.

Так, налоговое законодательство прямо указывает на возможность признания обособленными частями основной организации любой территориально обособленной структуры, имеющей стационарные рабочие места.

Рабочим местом, в том числе и стационарным, является место, которое контролирует организация и в котором работник выполняет свои трудовые функции (ст. 209 Трудового кодекса РФ).

В настоящий момент список структур, которые могут быть признаны обособленными, является открытым и не исчерпывается только филиалом и представительством.

Каждый вид структурных подразделений имеет не только свои отличительные черты, но и общие.

Попробуем разобраться, в чем отличие филиала от обособленного подразделения.

Отличия филиала

Понятие филиала закреплено в п. 2 ст. 55 Гражданского кодекса РФ, согласно которому филиал не только удален территориально от основной организации, но и выполняет все или часть функций основной организации, а также осуществляет функции представительства.

Следует отметить, что понятия представительства и филиала различны. Такие различия уже следуют из определений обоих структурных подразделений, которые приводятся в гражданском законодательстве.

Рассмотрим основные отличия филиала от обособленного подразделения в таблице, приведенной ниже.

| 1 | Функции обособленного подразделения | |

| Осуществляет все или часть функций основной организации. Осуществляет функции представительства. | Представляет и защищает интересы основной организации. | Работник осуществляет свою трудовую деятельность на рабочем месте. |

| 2 | Возможность осуществления коммерческой деятельности | |

| Может вести коммерческую деятельность. | Не может вести коммерческую деятельность. | Не может вести коммерческую деятельность. Только трудовые правоотношения. |

| 3 | Необходимость уведомления налоговой инспекции о создании | |

| Обязанность уведомлять инспекцию отсутствует. | Обязанность уведомлять налоговую инспекцию не предусмотрена. | Необходимо уведомить налоговую инспекцию в течение месяца со дня организации. |

| 4 | Отражение сведений об обособленном подразделении в ЕГРЮЛ | |

| Сведения содержатся в ЕГРЮЛ. | Сведения содержатся в ЕГРЮЛ. | Сведения в ЕГРЮЛ не содержатся. |

| 5 | Порядок создания | |

| Решение собственника организации. | Решение собственника организации. | Приказ единоличного исполнительного органа организации. |

| 6 | Возможность самостоятельного ведения бухгалтерского учета | |

| Может вести самостоятельный бухгалтерский учет. | Может вести самостоятельный бухгалтерский учет. | Не может вести самостоятельный бухгалтерский учет. |

| 7 | Возможность открыть собственный расчетный счет в банке | |

| Может открыть собственный расчетный счет. | Может открыть собственный расчетный счет. | Не может открыть собственный расчетный счет. |

указанной таблицы позволило нам разобраться, в чем разница между филиалом и обособленным подразделением.

https://www.youtube.com/watch?v=KudtIHW1W1w

Как наглядно видно из таблицы, различия между разными видами обособленных структурных подразделений гораздо шире, чем только различия в названиях.

Существующие между разными видами структурных подразделений различия имеют принципиальный характер и заключаются, в основном, в функциях, для выполнения которых создается соответствующее обособленное структурное подразделение, а также в целях, для достижения которых создается структурное подразделение.

Также следует помнить, что между обособленными структурными подразделениями существуют определенные общие черты, например, они не являются юридическими лицами, сведения о них не нужно отражать в уставах организаций, их руководители могут действовать только на основании доверенности, а сами структурные подразделения — только на основании положений. Каждое обособленное подразделение должно иметь стационарные рабочие места.

Делая выбор между филиалом или обособленным подразделением, следует определиться с функциями, которые будет выполнять соответствующая структура, а также с целями, для достижения которых она создается.

Более того, органу основной организации, принимающему решение об открытии обособленных подразделений, также нужно принимать во внимание следующее: планируется ли самостоятельное ведение бухгалтерии обособленными подразделениями, а также будут ли такие подразделения наделяться имуществом и будут ли им открываться расчетные счета.

В качестве заключения к данной статье можно отметить, что право выбора конкретного обособленного подразделения принадлежит исключительно организации, его создающей. Но при принятии окончательного решения о форме обособленного подразделения просто необходимо детально изучить особенности каждого из возможных.

Также читайте:

- Декларация по налогу на прибыль обособленного подразделения

Что такое обособленное подразделение

Присутствие компании на новых территориях необходимо для освоения рыночных ниш. Однако открытие подразделения зачастую вызывает много вопросов. Данные структуры предполагают начисление налогов, которые требуется правильно зарегистрировать и отразить в бухгалтерском учете.

Что такое обособленное подразделение?

Обособленное подразделение компании – это территориально отделенная структура, в которой есть рабочие места с соответствующим уровнем организации. К последним предъявляется дополнительное требование – они должны быть стационарными. Юридическим статусом обособленное подразделение наделяется только тогда, когда открывается оно на срок, превышающий месяц.

Подразделение признается обособленным даже если его появление не зафиксировано в учредительной и распорядительной документаций. Также не имеет значения перечень полномочий, которые возложены на структуру. Последнее правило отражено в пункте 2 статьи 11 НК.

Признаки обособленного подразделения

ОП отвечает двум основным характеристикам:

- На его территории есть стационарные рабочие места. Эксплуатироваться они будут в течение не менее одного месяца.

- Структура находится на территориальном отдалении от главного офиса.

- Подразделение должно быть создано самой компанией.

ВАЖНО! Под рабочим местом, по статье 209 ТК, понимается место, на которое приезжает сотрудник для исполнения своих должностных функций. Рабочее место должно контролироваться работодателем. Под данные стандарты не подходит работа на дому. Квартира сотрудника не может считаться рабочим местом.

Под данные признаки не попадает и работа уборщицы, нанятой для уборки офиса клиента. Такое «подразделение» не было открыто головным офисом. Помещения для работы не снимались в аренду, не приобретались. Поэтому в данной ситуации признаки обособленного подразделения отсутствуют.

К ОП также не относятся платежные терминалы, банкоматы.

https://www.youtube.com/watch?v=eCAzzC5SppM

Рассматриваемые признаки определяются на основании следующих факторов:

- условия, прописанные в договоре;

- отношения между работниками и организацией.

Под территориальной обособленностью понимается ситуация, при которой адреса головного офиса и его подразделения различаются.

Функции и цели открытия

ОП может создаваться с целью представления интересов компании и их защиты. Открывается оно обычно в следующих целях:

- Было зарегистрировано юридическое лицо, однако руководители не сняли офис. Вся корреспонденция приходит на юридический адрес. То есть, на адрес владельца ЮЛ. Но с началом функционирования организации сложно работать в подобном порядке. Потребуется фактическое место нахождения.

- Было принято решение о расширении бизнеса, освоении рынков в других городах.

Если дополнительная структура будет выполнять часть функций основного офиса, имеет смысл открывать филиал.

Разновидности

Обособленное подразделение включает в себя две формы:

- Филиал. Берет на себя часть функций головного офиса. Деятельность его относительно универсальна.

- Представительство. Представляет интересы организации, защищает их.

В большинстве случаев имеет смысл открывать именно филиал. Это более широкое понятие, позволяющее возложить на подразделение различные функции. Вне зависимости от выбранной формы, ОП будет действовать на основании норм, утвержденных главным офисом.

Как открыть обособленное подразделение

Для открытия ОП потребуется создание внутренней документации. Она включает в себя приказ о создании ОП, подписанный членами совета директоров или представителями собрания аукционеров. В приказе указываются сведения:

- наименование ОП;

- первичный документ, на основании которого создается подразделение (к примеру, протокол собрания совета директоров);

- место нахождения ОП;

- руководитель обособленной структуры;

- срок постановки на учет.

На приказе должна стоять подпись руководителя центрального офиса. Затем создается Положение об ОП. В нем указываются следующие данные:

- полномочия подразделения;

- функции;

- деятельность;

- состав управленческого штата;

- иные моменты, связанные с работой.

Только после создания всех внутренних распоряжений можно приступать к регистрации и к прочим юридическим действиям по оформлению.

Нужно ли регистрировать обособленное подразделение?

О формировании ОП нужно уведомить налоговый орган. А вот регистрация в ПФР и страховых компаниях нужна не всегда. Это обязательная мера только при наличии следующих обстоятельств:

- Наличие выделенного баланса.

- Открытый расчетный счет.

- Начисление заработных плат.

Если все перечисленные признаки отсутствуют, то регистрировать обособленное подразделение не обязательно.

Создание ОП с точки зрения налогообложения

Создание ОП влечет за собой определенные налоговые последствия:

- постановка на налоговый учет;

- необходимость в уплате сборов;

- начисление сборов по месту нахождения ОП.

В 2 статье 23 НК указано, что владелец подразделения обязан уведомить налоговые органы о его формировании. В обратном случае будет принято решение о санкциях в виде налоговой или административной ответственности. Размеры штрафов составляют от 10 тысяч рублей до 30 МРОТ.

ВАЖНО! В законе указано, что если налогоплательщик уже принят на учет, дополнительно вступать на него из-за открытия ОП не требуется. Данное правило установлено пунктом 39 постановления Пленума от 28 февраля 2001 года. Оно предполагает случаи, когда ОП открыто на территории муниципального образования, где расположен головной офис.

Сроки

Для постановки на учет требуется подать заявление по форме С-09-3-1. Предоставляется оно, согласно 23 и 83 статье Налогового кодекса, в следующие сроки:

- В течение 30 дней с даты реорганизации или ликвидации.

- В течение 30 дней с даты создания подразделения.

Идти нужно в налоговый орган по месту нахождения ОП.

Нужно ли идти в налоговую, если обособленное подразделение не ведет деятельность?

В налоговом законодательстве принята норма, которую можно читать двояко. Если принимать ее буквально, то в налоговую не нужно подавать заявления до тех пор, пока подразделение не начало вести деятельность. Однако подобное решение может быть чревато для компании.

https://www.youtube.com/watch?v=SHczQcizqhs

В законе сказано, что заявление должно быть подано в течение 30 дней после открытия. Если ОП начнет свою деятельность спустя 2 месяца и будет поставлена на учет именно через этот срок, установленное время подачи заявления будет сорвано.

ВАЖНО! Сообщать нужно не только об открытии, но и о закрытии ОП. Заявление о ликвидации составляется по форме N С-09-3-2.

Резюме.

Открытие подразделения учитывается в налоговой инспекции и других органов. Новая структура должна быть зарегистрирована в установленные сроки, иначе придется оплачивать штраф.

Существуют четкие признаки ОП, на основании которых образование получает соответствующий юридический статус.

Если все признаки не присутствуют, то сформированная структура не может считаться обособленным подразделением.

Что такое обособленное подразделение: анализируем признаки

Осваивая новые рыночные ниши, компаниям, зачастую, приходится обеспечивать свое присутствие на «чужих» территориях.

Поскольку обособленные подразделения во многих случаях влияют на исчисление и уплату налогов, у бухгалтеров нередко возникает вопрос: а что, собственно, считать обособленным подразделением? О признаках обособленных подразделений, а также о том, кого, когда и как нужно уведомить об их создании, мы сегодня и поговорим.

Пункт 2 ст. 23 НК РФ требует от налогоплательщиков-организаций сообщать в налоговые органы о создании каждого обособленного подразделения. Сделать это нужно в течение месяца со дня его образования. Уведомление подается по форме № С-09-3-1, утвержденной приказом ФНС России от 09.06.11 № ММВ-7-6/362@.

К сожалению, организацией новых подразделений компании далеко не всегда занимаются юристы.

Нередко эту работу поручают отделу продаж, для которого самая главная задача — быстро нарастить присутствие в регионе. А уж как это будет оформлено документально, для «продажников» дело десятое.

Соответственно, если в компании нет юристов, изучать порядок оформления и следить за его соблюдением приходится бухгалтеру.

Для начала рекомендуем обратить внимание на то, что требования гражданского и налогового законодательства по вопросу оформления подразделений компании отличаются весьма сильно.

Гражданский кодекс, когда говорит об обособленных подразделениях, имеет в виду филиалы и представительства (ст. 56 ГК РФ). Их открытие влечет значимые последствия для участников гражданского оборота и потому сопряжено с совершением ряда юридически значимых действий, а именно: принятием решения об открытии, внесением изменений в устав, изготовлением печати филиала, регистрацией и т д.

Налоговый же кодекс исходит из потребностей бюджетов, поэтому для него критерии обособленного подразделения совершенно иные: создание стационарного рабочего места вне места нахождения организации (п. 2 ст. 11 НК РФ).

И для налоговых целей совершенно неважно, провела ли компания в связи с этим юридические процедуры. Казалось бы, все просто: есть рабочее место в другом городе — подавай уведомление. Нет — не подавай.

Но такая простота таит в себе множество проблем.

Признаки рабочего места

Первый вопрос, который возникает сразу же после прочтения приведенного выше определения из НК РФ, звучит так: что же такое рабочее место вне места нахождения организации? Налоговый кодекс соответствующего пояснения не дает. Поэтому в силу положений п. 1 ст.

11 НК РФ применяется терминология трудового права. Согласно ст. 209 Трудового кодекса, рабочее место — это место, где работник должен находиться или куда ему необходимо прибыть в связи с его работой и которое прямо или косвенно находится под контролем работодателя.

С учетом сказанного, можно выделить три главных признака рабочего места вне места нахождения организации:

- Наличие трудовых отношений между организацией и сотрудником.

- Наличие самого работника вне места нахождения организации.

- Наличие контроля организации за рабочим местом.

Из этого можно сделать первые выводы по ситуациям, когда обособленного подразделения в смысле, придаваемом этому термину НК РФ, не появляется.

Ситуация первая

Физлица, с которыми у организации заключен гражданско-правовой договор (подряда, оказания услуг), не образуют обособленного подразделения, даже если работают в другом регионе, а договор заключен на длительный срок. Причина — отсутствие трудовых отношений и, как следствие, отсутствие рабочего места.

Ситуация вторая

Нахождение имущества фирмы в месте, отличном от места регистрации, само по себе не образует обособленного подразделения. Поэтому, например, не будет обособленного подразделения у фирмы, которая купила недвижимость в другом регионе и сдает ее в аренду (постановление ФАС Западно-Сибирского округа от 07.07.14 № А81-4077/2013).

Ситуация третья

Надомник обособленного подразделения не образует, т.к. в этом случае не выполняется условие о нахождении рабочего места под контролем работодателя. По той же причине не будет обособленного подразделения и при направлении сотрудника в командировку.

Ведь контролировать рабочее место командированного сотрудника организация не имеет возможности. Более того, командированный подчиняется правилам внутреннего трудового распорядка, действующим в месте командировки (решение Верховного Суда РФ от 20.06.

02 № ГКПИ 2002-663, определение Верховного Суда РФ от 27.08.02 № КАС 02-441).

«Стационар» или нет?

Следующий момент, который нужно учитывать при решении вопроса о наличии обособленного подразделения — стационарность рабочего места. Тут ситуация сложнее.

https://www.youtube.com/watch?v=Aj6Ju_Ay0oc

С одной стороны, НК РФ, вроде бы дает определение «стационарности»: таковым считается рабочее место, созданное на срок более месяца. Но, с другой стороны, в ряде случаев суды применяют и дополнительные признаки стационарности. Так, ФАС Центрального округа в постановлении от 03.06.

14 № А64-5102/2013 указал: обособленного подразделения у организации не возникло, поскольку техническое оснащение рабочего места являлось мобильным и офисные помещения не арендовались. (В скобках заметим, что речь в деле шла о строительных работах и в обоснование суд сослался на Свод правил «Безопасность труда в строительстве.

Положение о Порядке аттестации рабочих мест по условиям труда в строительстве и жилищно-коммунальном хозяйстве», принят постановлением Госстроя России от 31.03.2000 № 26, согласно которому такие рабочие места стационарными не признаются.

Поэтому в обычных ситуациях лучше все же ориентироваться на срок создания рабочего места и не доводить дело до спора на предмет иных признаков «стационарности»).

Где кончается территория

Еще один критерий, позволяющий определить наличие у организации обособленного подразделения — территориальный. Как сказано в ст. 11 НК РФ, подразделение должно быть территориально обособлено от организации.

При этом под территорией принято понимать муниципальное образование, в котором находится организация.

Соответственно, если рабочее место появляется в другом муниципальном образовании, то при выполнении прочих условий можно говорить о наличии обособленного подразделения.

Немного об ответственности

А что будет, если не сообщить о создании обособленного подразделения? По мнению Минфина, ответственность за несообщение инспекции в установленный срок сведений о создании обособленного подразделения устанавливается пунктом 1 ст.

126 НК РФ, согласно которой штраф составляет 200 руб. за каждый непредставленный документ (письмо Минфина России от 17.04.13 № 03-02-07/1/12946; см.

«Сообщить о создании обособленного подразделения нужно и в том случае, если данное подразделение и головной офис будут состоять на учете в одной налоговой инспекции»).

Однако практика показывает, что в ряде случаев инспекторы пытаются установить более суровую ответственность, применяя положения п. 2 ст.

116 НК РФ, который предусматривает штраф 10% от доходов, полученных в течение осуществления деятельности без постановки на учет. Такие действия инспекторов можно и нужно обжаловать, поскольку названный пункт ст.

116 НК РФ предусматривает штраф за ведение деятельности вообще без постановки на учет в налоговом органе, поскольку это лишает инспекторов возможности получать информацию о плательщике и проводить контрольные мероприятия.

Ответственность же за ведение деятельности без постановки на учет лишь по одному из оснований, приведенных в статье 83 НК РФ, этой нормой не установлена (постановление ФАС Северо-Западного округа от 29.04.04 № А66-6713-03).

Не получится в данном случае взыскать с налогоплательщика и штраф, предусмотренный пунктом 1 ст. 116 НК РФ за нарушение сроков подачи заявления о постановке на учет.

Связано это с тем, что в данном случае инспекторы обязаны осуществить постановку на учет организации по месту нахождения ее обособленного подразделения на основании соответствующего сообщения, которое организация подает в силу п. 2 ст.

23 НК РФ. А в данном случае заявления о постановке как такового нет вообще.

Уведомлять фонды не нужно

С 1 января 2015 года отменена обязанность сообщать о создании обособленного подразделения органам Пенсионного фонда и Фонда социального страхования по месту нахождения организации (Федеральный закон от 28.06.14 № 188-ФЗ).