Расскажем про маржинальную прибыль, ее формулу расчета, методы анализа, особенности и взаимосвязь ее с другими видами прибыли предприятия.

- Маржинальная прибыль. Определение

- Экономический смысл маржинальной прибыли

- Формула расчета маржинальной прибыли предприятия

- Расчет маржинальной прибыли в Excel по балансу

- Связь маржинальной прибыли и других видов прибыли предприятия

- Анализ маржинальной прибыли предприятия

- Связь точки безубыточности и маржинальной прибыли

- Как увеличить маржинальную прибыль предприятия?

- Расчет маржинальной прибыли (формула и нюансы)

- Расчет маржинальной прибыли (формула)

- Анализ маржинальной прибыли

- Нормы маржинальной прибыли и пути ее увеличения

- Итоги

- Расчет маржинальной прибыли. Какую формулу использовать?

- Откуда у прибыли такое название?

- Что такое маржинальная прибыль и как ее рассчитать?

- Связь маржинальной прибыли с прибылью

- Коэффициент маржинальной прибыли и его применение

- Как рассчитывается маржинальная прибыль. Формула

- Маржинальная прибыль: что это такое

- Формула и тонкости расчета маржи

- Как интерпретировать показатель маржинальной прибыли

- Нормы маржинальной прибыли

- Пути влияния на рост маржинальной прибыли

- Ограничения анализа маржинальной прибыли

- Что такое маржинальная прибыль и как её рассчитать?

- Определение маржинальной прибыли

- Формула расчёта маржинальной прибыли

- Формула расчёта выручки

- Определение переменных издержек

- Удельная маржинальная прибыль

- Коэффициент маржинальной прибыли

- Примеры расчёта

- Точка безубыточности

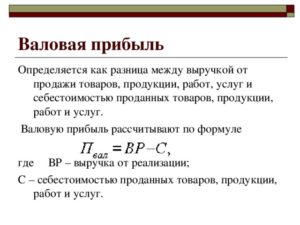

- Отличие валовой прибыли от маржинальной

- 📺 Видео

Маржинальная прибыль. Определение

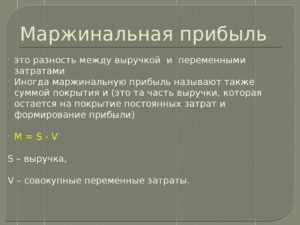

Маржинальная прибыль (аналоги: MR, marginal revenue, маржинальный доход, вклад на покрытие, дополнительная выручка, предельная выручка, валовая прибыль) – это разница между доходами от продаж продукции предприятия и переменными затратами.

Под доходами понимается выручка, которую получило предприятие от продажи своей продукции без учета НДС. Переменные издержки включают в себя такие затраты: на материалы и сырье, заработную плату рабочего персонала, топливо, электроэнергию и т.д.

Следует отметить, что переменные издержки, в отличие от постоянных, изменяются нелинейно в зависимости от объема производства.

Чем больше объем производства, тем меньше переменные издержки и тем выше маржинальная прибыль. Данный эффект в экономике еще называют «эффект масштаба».

Он объясняется тем, что при наладке массового производства, себестоимость выпуска продукции значительно снижается.

Экономический смысл маржинальной прибыли

В каждом коэффициенте или показателе следует, прежде всего, видеть его основной экономический смысл. Так маржинальная прибыль показывает, какую максимальную прибыль может генерировать предприятия. Чем больше величина маржинальной прибыли, тем выше способность предприятия покрывать свои постоянные издержки/затраты.

Маржинальную прибыль иногда называют вклад на покрытие, и понимают: как она влияет на формирование чистой прибыли предприятия и покрытии (финансирование) постоянных издержек.

Показатель маржинальной прибыли используют для оценки размера покрытия прибылью затрат на производства как в общем, так и по каждому виду (номенклатуре) товара.

Формула расчета маржинальной прибыли предприятия

Формула валовой маржинальной прибыли предприятия состоит из двух основных показателей: выручка от реализации продукции и переменные затраты. Ниже приводится формула расчета для предприятия в целом:

Маржинальная прибыль = Доход — Переменные затраты;

Помимо расчета маржинальной прибыли/дохода на весь объем производства, рассчитывают также маржинальную прибыль каждого вида произведенной продукции. Маржинальная прибыль каждой продукции рассчитывается как разница между ценой продаж/реализации и ее себестоимостью.

Маржинальная прибыль номенкл. = Цена — Себестоимость;

Расчет маржинальной прибыли на каждую произведенную номенклатуру продукции позволяет исключить экономически не выгодные продукты. Разберем пример, мы производим цемент различной марки: М300, М400 и М500. Расчет маржинальной прибыли по каждой марке, позволяет выделить те, которые не целесообразно производить. В таблице ниже показан пример сравнения у различных марок цемента.

| Марка цемента | Цена продажи 50 кг. | Себестоимость производства 50 кг. | Маржинальная прибыль | Выводы |

| 300 руб. | 200 руб. | 100 руб. | Маржинальная прибыль составляет 100 руб. | |

| 350 руб. | 300 руб. | 50 руб. | Маржинальная прибыль 50 руб. | |

| 400 руб. | 500 руб. | -100 руб. | Марж. прибыль отрицательная, данную номенклатуру товара производить не целесообразно. |

Маржинальная прибыль предприятия формируется за счет различных групп товаров и продуктов. Это можно представить в виде иерархичной схемы. Представление в виде такой схемы позволяет аналитику сделать вывод о нецелесообразности производства товара или группы товаров, если их маржинальная прибыль меньше нуля.

На рисунке ниже показана схема марж. прибыли на предприятии в целом, зеленым цветом показаны товары, которые имеют положительную маржинальную прибыль, красным отрицательную. Это ставит задачу перед отделом производства и реализации о необходимости изменения дохода/себестоимости от продаж данного товара/группы.

Расчет маржинальной прибыли в Excel по балансу

В отечественном бухгалтерском балансе вместо маржинальной прибыли используют термин валовая прибыль. Для ее расчета необходимо вычесть из Выручки (без НДС) Себестоимость продаж.

https://www.youtube.com/watch?v=jNb3x43AHyk

Валовая прибыль = стр.2110 – стр. 2120;

Анализ изменения валовой прибыли по годам позволяет сделать прогноз о ситуации на производстве и реализации продукции. В данном примере рассматривался баланс ОАО «Сургутнефтехим». Можно заметить о положительной динамике роста валовой прибыли за последние пять лет.

Связь маржинальной прибыли и других видов прибыли предприятия

Для того чтобы понять место маржинальной прибыли в системе прибыли предприятия, рассмотрим рисунок ниже. Маржинальная прибыль идет на втором месте сразу после выручки от продаж (доходов от реализации) продукции без учета НДС, и ее объем напрямую будет определять размер операционной, прибыль и чистой прибыли.

Анализ маржинальной прибыли предприятия

Анализ маржинальной прибыли проводится для того, чтобы определить критический объем производства и реализации товаров для покрытия переменных затрат. Анализ маржинальной прибыли походит на анализ точки безубыточности предприятия и строится на аналогичных ограничениях:

- Доходы предприятия и затраты имеют линейную зависимость.

- Цены на реализованную продукцию не изменяются. Только при этом условии можно в будущем определить размер денежных поступлений от продаж.

- Производительность предприятия не изменяется.

- Запасы готовой продукции малы, в результате они не влияют на будущий объем реализации продукции. Вся производимая продукция на предприятии, сразу реализуется (продается).

- Устойчивость внешней и внутренней среды. Внешние макроэкономические факторы имеют устойчивый характер воздействия. К внешним факторам можно отнести: финансовую политику государства по отношению к предприятиям, налоговые вычеты, процентные ставки ЦБ, спрос на продукцию в регионе и отрасли и т.д. Внутренние факторы внутри самого предприятия не оказывают резких воздействий на производительность. К внутренним факторам можно отнести: технологию производства, тарифы заработной платы и т.д.

Связь точки безубыточности и маржинальной прибыли

Точка безубыточности является важным финансовым показателем предприятия, характеризующий критический уровень производства продукции при нулевой прибыли, проанализируем ее связь с маржинальной прибылью. На рисунке ниже показа эта связь.

В точке безубыточности размер убытков и прибыли равны, при этом маржинальная прибыль (маржа) равняется затратам на себестоимость произведенной продукции (постоянные затраты), а чистая прибыль при этом равняется нулю.

Более подробно о точке безубыточности на предприятии вы можете прочитать в моей статье «Точка безубыточности. Формула. Пример расчета модели в Excel. Достоинства и недостатки«.

Графический анализ маржинальной прибыли включает в себя следующие направления:

- оценка безубыточного объема производства/реализации продукции;

- определение зоны прибыльности/убыточности предприятия,

- прогнозирование размера прибыли при различных объемах продаж;

- расчет критического уровня постоянных издержек для выбранного размера маржинальной прибыли;

- минимально-допустимые цены реализации продукции при заданном объеме производства, переменных и постоянных издержках.

Проблемы использования данной модели заключаются в том, что в будущей перспективе на объемы производства влияют множество факторов, что искажает линейную зависимость между объемом производства и продажами.

Как увеличить маржинальную прибыль предприятия?

Формула маржинальной прибыли состоит из двух компонент: общего дохода от реализации без НДС и Переменных затрат, поэтому для увеличения маржинальной прибыли необходимо сконцентрироваться на росте размера общего дохода и уменьшении переменных издержек. В таблице ниже показаны возможные управленческие методы повышения общего дохода и уменьшения переменных издержек.

| Увеличение общего дохода | Уменьшение переменных расходов |

| Участие предприятия в различных тендерах | Использование более дешевых видов сырья и топлива |

| Расширение рынков сбыта продукции | Автоматизация функций рабочего персонала |

| Рекламные компании, разработка эффективных методов продвижения производимой продукции | Внедрение новых технологий производства |

| Использование заемного капитала для финансирования новых производственных мощностей | Аутсорсинг части функций производства и продажи продукции предприятия сторонним фирмам и организациям |

| Выпуск облигационных займов, выход на фондовый рынок (IPO/SPO) | Изменение ассортимента продукции |

| Изменение ценовой политики предприятия | Внедрение инноваций |

Резюме

В данной статье мы рассмотрели различные аспекты такого понятия как маржинальная прибыль предприятия.

Данный показатель очень важен для оценки конкурентоспособности предприятия и его продукции на рынке.

Диагностика состояния маржинальной прибыли по номенклатуре товаров позволяет выделить товары лидеры и аутсайдеры и сформировать необходимый комплекс мер по повышению производительности и продаж.

к.э.н. Жданов Иван Юрьевич

Видео:Маржинальная прибыльСкачать

Расчет маржинальной прибыли (формула и нюансы)

Маржинальная прибыль — один из основных показателей, который используется для оценки эффективности бизнеса. Как рассчитать маржинальную прибыль и по каким причинам нужно анализировать этот показатель, рассмотрим в настоящей статье.

Расчет маржинальной прибыли (формула)

Анализ маржинальной прибыли

Нормы маржинальной прибыли и пути ее повышения

Итоги

Расчет маржинальной прибыли (формула)

Маржинальная прибыль — это превышение выручки от реализации определенного количества продукции над всеми переменными затратами, связанными с данным объемом продаж.

Маржинальная прибыль рассчитывается по следующей формуле:

Пмр = В – Рпр,

где:

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг;

Рпр — переменные расходы.

Маржинальная прибыль часто называется маржинальной доходностью или валовой маржей.

https://www.youtube.com/watch?v=XUeRT8ySJEg

Какие еще виды прибыли используются для оценки эффективности бизнеса и как их рассчитать, см. в статьях:

Остановимся подробнее на каждой составляющей расчета маржинальной прибыли.

Выручку от реализации продукции следует принимать для расчета без НДС и акцизов.

Для определения величины переменных расходов необходимо понимать, какие затраты компании можно отнести к этому виду расходов.

Для целей анализа маржинальной прибыли все издержки организации делят на переменные и постоянные расходы.

Переменные расходы прямо пропорционально зависят от объема производства (количества реализованных товаров). Если в 1 из периодов выручка от реализации отсутствует, то не будет и переменных расходов.

Примерами переменных расходов для предприятия розничной торговли могут быть себестоимость реализованных покупных товаров, транспортные расходы по доставке товаров к местам продажи.

Если организация ведет производственную деятельность, то переменными затратами будут стоимость сырья и материалов, заработная плата рабочих, задействованных в производственном процессе. А вот, например, стоимость аренды производственного помещения отнести к переменным расходам нельзя. Расходы на аренду не зависят от объема продукции, а привязаны ко времени.

Затраты, которые компания несет периодически (ежемесячно, ежеквартально, ежегодно) вне зависимости от объема реализации называются постоянными расходами. Постоянные расходы покрываются за счет валовой маржи, поэтому ее еще называют маржей покрытия.

Важно! Разделение затрат на переменные и постоянные не имеет отношения к изменению величины расходов в течение времени из-за роста цен или расширения перечня издержек. При классификации нужно учитывать только зависимость от объема производства или количества реализованных товаров.

Для удобства анализа и сравнения с другими предприятиями, а также сравнения доходности различных видов товаров или выпускаемой продукции используют относительный показатель маржинальной доходности. Этот показатель называют маржей и рассчитывают по следующей формуле:

МР = Пмр / В × 100,

где:

МР — маржа в процентах;

Пмр — маржинальная прибыль;

В — выручка от реализации продукции, товаров, работ, услуг.

Маржа в процентах характеризует долю маржинальной прибыли в полученной выручке от реализации.

Для каких целей необходимо рассчитывать маржу и почему маржинальная прибыль подлежит постоянному контролю?

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Анализ маржинальной прибыли

Маржинальная прибыль и ее расчетположены в основу анализа безубыточности. Анализ безубыточности можно проводить как по предприятию в целом, так и по отдельным продуктам, видам работ.

Идея анализа безубыточности заключается в вычислении объема выпуска продукции (количества товаров), при котором сумма постоянных и переменных издержек будет равна выручке от реализации.

Объем продукции, который обеспечит безубыточность, можно высчитать по следующей формуле:

V × Ц = V × Рпер + Рпост,

V = Рпост / (Ц – Рпер),

где:

V — объем выпуска продукции или количество товаров;

Ц — цена реализации 1 единицы продукции или товара;

Рпер — переменные расходы на производство 1 единицы продукции или себестоимость 1 единицы товара;

Рпост — общая сумма постоянных расходов.

Как видно из приведенной формулы, объем производства, обеспечивающий безубыточность производства и реализации продукции, равен постоянным расходам, разделенным на маржинальную прибыль от 1 единицы продукции.

Компании, оказывающие услуги, так же как и производственные предприятия, могут применять анализ безубыточности для повышения эффективности управления бизнесом.

Например, если организация оказывает услуги по ведению бухгалтерского учета или настройке программного обеспечения, единицей оказания услуг будет человеко-час. Цена 1 человеко-часа определяется в договоре с клиентом.

Переменными расходами будет заработная плата за 1 час работы специалиста, оказывающего услуги. Для обеспечения безубыточности нужно рассчитать, какое количество человеко-часов покроет все постоянные расходы, в т.ч.

расходы на аренду офиса, оплату труда административного персонала и т.п.:

Кч/ч = Рпост / (Ц – Зч),

где:

Кч/ч — количество человеко-часов;

Рпост — общая сумма постоянных расходов;

Ц — цена 1 человеко-часа, установленная в договоре с клиентом;

Зч — заработная плата специалиста, непосредственно оказывающего услугу.

https://www.youtube.com/watch?v=qHxNUPUU55A

Принципы анализа безубыточности положены в основу расчета окупаемости различных проектов.

Анализ безубыточности — это не единственный вид анализа, в котором используется показатель маржинальной прибыли.

Расчет маржи необходим для принятия управленческих решений при определении ассортимента выпускаемой продукции, продаваемых товаров.

Анализ маржинальной доходности и спроса на различные группы продуктов помогает компаниям прогнозировать их деятельность.

Среднеотраслевая маржинальная прибыль, а также маржинальная прибыль конкурентов является источником информации для формирования ценовой политики компании.

Существуют ли рекомендуемые нормы маржинальной доходности и как можно повысить валовую маржу?

Нормы маржинальной прибыли и пути ее увеличения

Общих норм и рекомендаций по уровню маржи не существует. Предприятия руководствуются отраслевыми и региональными показателями маржинальной доходности. Кроме того, для определения уровня маржи важна категория производимой продукции или продаваемых товаров. Предметы роскоши имеют значительно более высокую маржинальную прибыль, чем предметы 1-й необходимости.

В любой отрасли есть низко- и высокомаржинальные товары.

Пример

Возьмем фармацевтическую отрасль. Высокомаржинальными товарами в фармацевтической области считаются косметические средства, БАДы, некоторые изделия медицинского назначения. Существует законодательное ограничение наценки (следовательно, маржи) на жизненно важные и необходимые лекарственные средства (ЖВНЛС).

По этой причине аптечная сеть не может влиять на маржинальную доходность группы товаров ЖВНЛС. Однако аптека может изменить соотношение продаж различных групп товаров, стимулируя продажи высокомаржинальных продуктов посредством рекламы, маркетинговых мероприятий, мотивации сотрудников.

Увеличение объемов продаж называется интенсивным путем повышения маржинальной прибыли. Процент маржи в цене единицы товара может оставаться на уровне, продиктованном конкуренцией, однако увеличение объема продаж обеспечит повышение общей суммы валовой маржи.

Увеличение цены товара, а значит, увеличение процента маржи в цене единицы товара называется экстенсивным путем увеличения маржинальной доходности. Часто компании предлагают дополнительный сервис в обоснование увеличения цены, стараясь не потерять объем продаж.

Обычно организации применяют оба метода повышения маржи. От разумного сочетания путей повышения маржинальной доходности зависит эффективность работы компании в целом.

Итоги

В условиях инфляции повышение цен неизбежно и зачастую продиктовано увеличением переменных издержек, а не ростом маржи. Грамотный анализ рыночной ситуации и тщательный расчет маржинальной доходности позволят компании разумно сочетать интенсивный и экстенсивный путь повышения маржинальной прибыли для обеспечения стабильной работы организации.

Видео:Маржинальность за 2 минуты! Рубрика "Просто о финансах компании"Скачать

Расчет маржинальной прибыли. Какую формулу использовать?

Составляя отчет о финансовых результатах, бухгалтер традиционно рассчитывает несколько видов прибыли: валовую, от продаж, до налогообложения и чистую. В управленческом учете используется еще один вид – маржинальная.

Формула расчета маржинальной прибыли проста, но применение ее неоднозначно. Это связано с различным пониманием иностранных терминов.

Откуда у прибыли такое название?

Приставку «маржинальная» показатель получил благодаря принципу вычитания, который используется для расчета и изначально был заложен в сущность маржи.

Маржа – это разница между ценой реализации конкретного товара (работы, услуги) и его себестоимостью. Она бывает двух видов:

- Абсолютная – в денежном выражении как финансовый результат на единицу продукции;

- Относительная – в процентах от цены продаж как коэффициент прибыльности.

Например, в банковской сфере маржей называют разницу между процентными ставками на депозиты и кредиты, а в маркетинговой деятельности – наценку.

https://www.youtube.com/watch?v=wMRL40JoMmk

Для расчета маржи можно использовать несколько формул:

- Маржа = (Выручка – Себестоимость) : Количество реализованной продукции в натуральных единицах

- Маржа = Цена – Себестоимость единицы продукции

- Маржа (%) = (Цена – Себестоимость единицы продукции) : Цена

Что такое маржинальная прибыль и как ее рассчитать?

Маржинальная прибыль (доход) – это часть чистого дохода предприятия, остающаяся после компенсации понесенных им переменных затрат. В дальнейшем маржинальная прибыль пойдет на финансирование постоянных издержек и получения прибыли.

Расчет этого показателя подразумевает обязательное разделение затрат на две группы:

- Переменные – это затраты, которые находятся в линейной зависимости от масштаба деятельности (чем больше нужно произвести продукции, тем больше они будут);

- Постоянные – это затраты, изменение которых напрямую не зависит от объемов производства. Они будут иметь место, даже если компания ничего не сможет произвести и продать.

Методику разделения определяет бухгалтер исходя из технологических особенностей предприятия и отрасли.

Для определения общего размера маржинальной прибыли применяется формула:

Маржинальная прибыль = Чистый доход – Переменные затраты

Если нужно определить ее величину на единицу продукции, то используют формулу:

Маржинальная прибыль = (Чистый доход – Переменные затраты) : Объем реализации в натуральных единицах = Цена – Переменные затраты на единицу

Маржинальная прибыль ≠ Валовая прибыль

Многие бухгалтеры, говоря о прибыли, отождествляют понятия «валовая» и «маржинальная». На самом деле они отличаются друг от друга по сути и по методике расчета.

Валовая прибыль – это выручка за вычетом всех производственных затрат, которые относятся к реализованной в отчетном периоде продукции.

Маржинальная прибыль – это выручка минус все переменные затраты, которые были понесены для производства реализованной продукции.

Как видно, для определения валового финансового результата нужно разделять затраты на производственные и непроизводственные. Это подразумевает калькуляцию полной производственной себестоимости.

Для маржинальной прибыли нужно разделять затраты на переменные и постоянные. При этом переменные составят себестоимость конкретных видов продукции.

Постоянные, которые зависят не от объемов деятельности, а от времени, следует рассматривать как затраты периода (не включаются в себестоимость).

Иногда бухгалтер полагает, что производственные затраты – это переменные, а непроизводственные – постоянные. Но это не так. Например, к производственным относят амортизацию и расходы на обслуживание оборудования, которые по своей природе постоянны. А к непроизводственным издержкам относят бонусы продавца в процентах от объема продаж и они определенно являются переменными.

Следовательно, чтобы правильно найти маржинальную прибыль, важно все затраты предприятия разделить на переменную и постоянную части независимо от того, на каком этапе они возникли.

Связь маржинальной прибыли с прибылью

Маржинальная прибыль показывает, сколько средств остается у компании, чтобы:

- Покрыть постоянные затраты;

- Получить прибыль (до налогообложения).

Поэтому показатель еще называют покрытием или вкладом на покрытие, что отражается в формуле:

Маржинальная прибыль = Постоянные затраты + Прибыль

Фактически это верхний предел прибыли при изменении величины постоянных издержек с течением времени, а именно:

- Чем больше размер постоянных затрат, тем меньше прибыль;

- Предприятие будет нести убытки, если уровень постоянных затрат превысит маржинальную прибыль;

- Максимальный размер прибыль достигает тогда, когда постоянные издержки стремятся к нулю.

Эти закономерности очень важны для анализа, чтобы понять, как изменение объемов повлияет на финансовый результат. Изменения (Δ) двух показателей можно выразить так:

Δ МП = Δ ЧД – ΔЗпереем и ΔОП = ΔЧД – (ΔЗперем + ΔЗпост)

где ЧД – чистый доход; Зперем – затраты переменные;

Зпост – затраты постоянные.

https://www.youtube.com/watch?v=16roSpxlBsU

Когда изменяется масшаб производства и реализации, Зпост остаются на прежнем уровне, то есть ΔЗпост = 0.

Тогда получаем логичную взаимосвязь:

ΔОП = ΔЧД – (ΔЗперем + 0) = Δ МП

Вывод: оценивая динамику маржинальной прибыли, можно сказать, насколько увеличится или уменьшится вся прибыль.

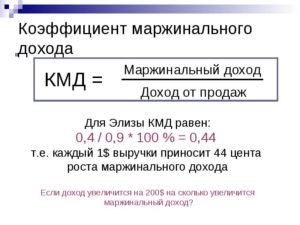

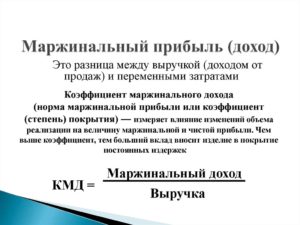

Коэффициент маржинальной прибыли и его применение

Коэффициент маржинальной прибыли (КМП) – это удельный вес маржинальной прибыли в чистом доходе. Он показывает, сколько копеек прибыли принесет каждый дополнительный рубль выручки. Рассчитывается по формуле:

(КМП) = Маржинальная прибыль : Чистый доход

или

(КМП) = Переменные затраты на единицу : Цена

Этот показатель важен в принятии управленческих решений, ориентированных на рынок. Он является постоянной величиной и никак не зависит от объемов деятельности. С его помощью можно предугадать, насколько изменится финансовый результат, если ожидается рост или падение продаж:

ΔОП = ΔЧД × КМП

Например, если при КМП = 0,3 планируется увеличить объем реализации на 120 000 руб., то следует ожидать прирост прибыли на 36 000 руб. (120 000 × 0,3).

Точка безубыточности (порог рентабельности) – это такой уровень производства, при котором расходы предприятия находятся на уровне доходов, а прибыль равняется нулю.

Опуская производство ниже этого уровня, предприятие получает убыток, а наращивая – начинает получать прибыль. Чтобы найти этот показатель в денежном выражении, используют коэффициент прибыли:

Точка безубыточности = Постоянные затраты : КМП

Эта формула удобна тем, что позволяет рассчитать безубыточный уровень реализации даже для предприятий, которые выпускают широкий ассортимент продукции, поскольку не нужно учитывать цену каждой отдельной единицы.

Коэффициент (КМП) позволит компании:

- Определить критический уровень производства и контролировать его;

- Планируя расширение деятельности, с высокой точностью спрогнозировать изменение прибыли;

- При отрицательных финансовых показателях, рассчитать новую точку безубыточности и подкорректировать план производства и продаж.

Главный недостаток: это идеально работает, только когда продукция полностью продается, то есть отсутствует незавершенное производство и остатки готовой продукции на конец месяца.

Видео:Расчет маржинальной прибыли и рентабельности вашего бизнеса (новая версия в описании)Скачать

Как рассчитывается маржинальная прибыль. Формула

Любое предпринимательство подразумевает конечной целью извлечение прибыли.

Экономический смысл этой категории может различаться в зависимости от того, какие именно средства в нее включаются и какие затраты и дополнительные платежи исключаются. Вид прибыли важен также по отношению к цели ее выделения.

Так, доход в качестве налогооблагаемой прибыли интересует налоговиков, а распределяемая прибыль – акционеров. Самого бизнесмена прежде всего будет волновать чистая прибыль.

Однако, планируя возможность инвестиций, оценивая эффективность предпринимательства, нужно принимать во внимание, что для вычисления прибыли нужно убрать из расчетов не только постоянные, но и переменные издержки, несмотря на то что они трудно поддаются прогнозированию. Такая прибыль – маржинальная – более точно отразит финансовую эффективность бизнеса.

Рассмотрим суть маржинальной прибыли, приведем формулу, по которой рассчитывается маржа и безубыточность производства. Проанализируем факторы, влияющие на маржу, а также возможные способы увеличения этого вида прибыли.

Маржинальная прибыль: что это такое

Прибыль предприятия формируется в результате производства продукции и его реализации, за вычетом расходов, понесенных в процессе этого производства, а также издержек организации и управления.

Маржинальная прибыль (от английского «Margin» или французского «Marge», что означает «разница») – это доход предприятия, образуемый выручкой от реализации определенного объема товаров за вычетом затрат, образовавшихся в процессе производства (переменных затрат) этого же объема продукции.

https://www.youtube.com/watch?v=zMVi5ent6Ow

Эту финансовую категорию иногда называют «суммой покрытия», так как именно за ее счет формируется покрытие затрат на трудовое вознаграждение персонала, а остаток составляет чистую прибыль бизнесмена.

Близкий, но не тождественный термин – валовый доход. Разница с маржинальной прибылью состоит в том, что учитываются еще и непроизводственные затраты, а также он вычисляется на единицу продукции. Маржинальная прибыль же учитывает весь ассортимент выпускаемых товаров, тем самым характеризуя общую рентабельность предприятия.

Словом «маржа» иногда на профессиональном сленге называют саму маржинальную прибыль, но чаще это обозначает показатель маржинальной доходности (он вычисляется в процентах).

К СВЕДЕНИЮ! Рост маржинальной прибыли означает подъем чистой прибыли предприятия за счет более быстрого возмещения переменных затрат на производство. Именно увеличение маржинальной прибыли является целью различных управленческих стратегий, применяемых для повышения прибыльности производства.

Формула и тонкости расчета маржи

Исходя из определения маржи, ее рассчитывают по простой формуле:

Пмарж. = Вр – Рпер.

где:

- Пмарж. – маржинальная прибыль;

- Вр – сумма выручки от реализованных товаров, услуг, работ;

- Рпер. – переменные расходы.

При вычислении маржинальной прибыли важно помнить о некоторых особенностях учета:

- Выручка для данной формулы берется без учета НДС и акцизов.

- Переменные расходы – те траты, которые напрямую связаны с объемом выпускаемой продукции и количеством реализованной.

- Если в какой-то учетный период продукция не реализовывалась или не производилась, это значит, что в это время организация не несла переменных затрат.

- Переменные расходы никак не реагируют на изменение ценовой политики, расширение ассортимента, технологическую модернизацию и другие факторы. Решающими являются исключительно объем производства и/или реализации.

Вычислять маржу – показатель маржинального дохода – удобно для сравнения с другими финансовыми категориями, данными по различным видам продукции или цифрами, которые показывают другие предприятия. Рассчитывается маржа так:

М = Пмарж. / Вр х 100

где:

- М – маржа;

- Пмарж. – маржинальная прибыль;

- Вр – сумма выручки от реализованных товаров, услуг, работ.

Данный показатель освещает процентную долю маржинальной прибыли в реализационной выручке.

Как интерпретировать показатель маржинальной прибыли

Маржинальная прибыль нужна для определения стратегии безубыточности предприятия. Можно делать его по каждому виду продукции из ассортимента и по всему производству целиком.

Безубыточность – такое состояние производства (объем выпуска), при котором сумма выручки и издержки (переменные плюс постоянные) уравновесят друг друга. Этот объем можно вычислить так:

Vбез. = Рconst / (Ц ед. – Рпер.)

где:

- Vбез. – объем товара, обеспечивающий безубыточное производство;

- Рconst – постоянные расходы (общая сумма);

- Цед. – цена реализации единицы выпущенной продукции;

- Рпер. – себестоимость 1 единицы реализуемого товара (переменные расходы на единицу продукции).

Иначе говоря, объем безубыточности зависит от того, какая доля «суммы покрытия», то есть маржинальной прибыли, покроет постоянные расходы на каждую единицу продукции.

Кроме анализа безубыточности, показатель маржи используется при:

- выработке управленческой стратегии для принятия решений относительно ассортимента;

- прогнозе деятельности как своей компании, так и конкурентов;

- планировании ценовой политики.

Нормы маржинальной прибыли

Общепринятых нормативных значений маржи, очевидно, не может существовать. Этот показатель сильно зависит от отрасли производства. Поэтому имеет смысл рассматривать нормы только в отраслевом контексте. Для каждой отрасли есть товары более и менее высокой маржинальности.

СПРАВКА! Производство и продажа предметов роскоши, например, будут иметь более высокий маржинальный показатель, чем товаров, необходимых повседневно.

Пути влияния на рост маржинальной прибыли

- Интенсивный путь увеличения маржинальной прибыли – учет категории маржинальности в рамках одной отрасли.

- Экстенсивный путь влияния на рост маржи – рост цены на товар, вследствие чего в выручке вырастет маржинальный процент. Иногда для сохранения или даже увеличения объема реализации компании могут предлагать вкупе с товаром дополнительные услуги сервиса или другие бонусы.

Низкомаржинальные товары при продаже получают ограниченную торговую наценку.

Но можно повлиять на соотношение маркетинга низко- и высокомаржинальных товаров, уделив больше внимания рекламе последних, предусматривая для них дополнительные скидки, бонусы и другие способы увеличения объема продаж.

Например, в фармацевтике БАДы и косметика маржинальнее общеупотребительных лекарственных средств. Поднять наценку выше уровня, установленного государством, фармацевтические компании не вправе.

Зато они могут больше рекламировать БАДы, стимулировать сотрудников, обеспечивающих высокий уровень продаж, договариваться с медиками, которые будут рекомендовать их своим пациентам, использовать другие маркетинговые ходы.

Так можно влиять на соотношение реализации высоко- и низкомаржинальных групп товаров.

ВНИМАНИЕ! В практике предпринимательской деятельности имеет смысл разумно сочетать оба эти метода увеличения маржинальной прибыли.

Ограничения анализа маржинальной прибыли

Способ анализа и прогноза, в основу которого положен показатель маржинальной прибыли, не может быть эффективным на все 100%. На него налагаются некоторые ограничения, обусловленные экономическим смыслом понятия маржи. Итак, при анализе прибыльности и рентабельности предприятия с помощью вычисления маржи нужно принять во внимание следующие нюансы:

- Даже при неизменных затратах на производство рыночная цена товара может резко изменяться по различным причинам, при этом даже увеличение объема выпуска не повлияет на реальный показатель, в отличие от исчисленного.

- Постоянные и переменные затраты могут время от времени меняться местами, что исказит вычисленный показатель маржи.

- Не учитываются другие переменные факторы, помимо объема выпуска, которые также могут повлиять на реализацию, а значит, и маржинальную прибыль: такие как технологические характеристики, изменения заработной платы, производительность труда персонала и др.

- Метод вычисления маржи подразумевает, что была реализована вся произведенная продукция, а так бывает далеко не всегда.

Видео:ВИДЫ ПРИБЫЛИ | валовая, операционная, чистаяСкачать

Что такое маржинальная прибыль и как её рассчитать?

Маржинальная прибыль (по-другому, «маржа», contribution margin) является одним из основных показателей для оценки успешности деятельности предприятия. Важно не только знать формулу ее расчета, но и понимать, для чего она используется.

Определение маржинальной прибыли

Для начала отметим, что маржа — это финансовый показатель. Он отражает максимальную прибыль, полученную от того или иного вида товара или услуги предприятия. Показывает насколько рентабельны производство и/или реализация данных товаров или услуг. Используя этот показатель, можно оценить, сможет ли предприятие перекрывать свои постоянные издержки.

Любая прибыль является разницей между доходами (либо выручкой) и некоторыми затратами (издержками). Вопрос лишь в том, какие затраты нам необходимо учесть в данном показателе.

Маржинальная прибыль/убыток — это выручка за минусом переменных затрат/издержек (в данной статье примем, что это одно и то же). Если выручка больше переменных затрат, то получим прибыль, иначе это убыток.

https://www.youtube.com/watch?v=UzpU60zZ808

Что такое выручка — можете узнать здесь.

Формула расчёта маржинальной прибыли

Как следует из формулы, в расчёте маржинальной прибыли используются данные по выручке и вся сумма переменных затрат.

Формула расчёта выручки

Поскольку выручку мы считаем по некоторому количеству единиц товара (то есть от некоторого объёма продаж), то и значение маржинальной прибыли будет считаться от этого же объёма продаж.

Определим теперь, что следует отнести к переменным затратам.

Определение переменных издержек

Переменные затраты — это издержки, зависящие от объёма производимого товара. В отличие от постоянных, которые предприятие несёт в любом случае переменные издержки появляются только при производстве. Таким образом, в случае остановки такого производства переменные затраты по данной продукции пропадают.

Примером постоянных издержек в производстве пластиковой тары может служить плата за аренду помещений, необходимых для работы предприятия, которая не зависит от объёма производства. Примерами же переменных служат сырьё и материалы, необходимые для выпуска продукции, а также заработная плата сотрудников, если она зависит от объёма этого выпуска.

Как мы видим, contribution margin рассчитывается на определённый объём продукции. При этом для расчёта необходимо знать цену, по которой мы реализуем товар, и все переменные издержки, понесённые на выпуск этого объёма.

Значит, маржинальная прибыль – это разница между выручкой и понесёнными переменными затратами.

Удельная маржинальная прибыль

Иногда для сравнения прибыльности нескольких товаров имеет смысл использовать удельные показатели. Удельная маржинальная прибыль – это contribution margin от одной единицы продукции, то есть маржа от объёма, равного одной единице товара.

Коэффициент маржинальной прибыли

Все рассчитанные значения являются абсолютными, то есть выраженными в условных денежных единицах (например, в рублях). В случаях, когда предприятие выпускает не один вид товара, может быть рациональнее использовать коэффициент маржинальной прибыли, который выражает отношение маржи к выручке и является относительным.

Примеры расчёта

Приведём пример расчёта маржинальной прибыли.

Предположим, что завод по производству пластиковой тары выпускает продукцию трёх видов: на 1 литр, на 5 литров и на 10. Необходимо рассчитать маржинальную прибыль и коэффициент, зная доход от продажи и переменные издержки для 1 единицы каждого вида.

Напомним, что маржинальная прибыль рассчитывается как разница между выручкой и переменными издержками, то есть для первого товара это 15 р. минус 7 р., для второго — 25 р. минус 15 р. и 40 р. минус 27 р. — для третьего. Разделив полученные данные на выручку, получим коэффициент маржи.

Как мы видим, наибольшую маржу даёт третий вид продукции. Однако, по отношению к получаемой выручке с единицы товара данная продукция даёт лишь 33%, в отличие от первого вида, который даёт 53%. Это означает, что, продав оба вида товаров на одинаковую сумму выручки, мы получим больше прибыли от первого вида.

В этом примере мы рассчитали удельную маржу, поскольку взяли данные на 1 единицу продукции.

Рассмотрим теперь маржу по одному виду товара, но при разных объёмах. При этом предположим, что с увеличением объёма выпуска до определённых значений, переменные затраты на единицу продукции снижаются (например, поставщик сырья делает скидку при заказе большего объёма).

В этом случае маржинальная прибыль определяется как выручка со всего объёма минус общие переменные затраты с этого же объёма.

Как видно из таблицы, с ростом объёма растёт и прибыль, но при этом зависимость не является линейной, так как переменные издержки снижаются по мере роста объёма.

Другой пример.

Предположим, наше оборудование позволяет выпускать в месяц один из двух видов продукции (в нашем случае это 1 литр и 5 литров). При этом для тары на 1л максимальный объём производства составляет 1500 шт., а для 5л — 1000 шт. Рассчитаем, что нам рентабельнее производить, учитывая разные затраты, необходимые для первого и второго вида, и разную выручку, которую они дают.

https://www.youtube.com/watch?v=cLtIra5RRr8

Как понятно из примера, даже с учётом большей выручки по второму виду продукции, рентабельнее производить первый, так как итоговая маржа больше.

Это ранее показал коэффициент contribution margin, который мы рассчитывали в первом примере. Зная его, можно заранее определить, какую продукцию производить рентабельнее при известных объёмах.

Другими словами, коэффициент маржинальной прибыли представляет собой ту долю выручки, которую мы получим как маржу.

Точка безубыточности

При старте нового производства с нуля, нам важно понимать, когда предприятие сможет обеспечить достаточную прибыльность для перекрытия всех издержек. Для этого введём понятие точка безубыточности — это тот объём выпуска, для которого маржа равна постоянным затратам.

Посчитаем маржинальную прибыль и точку безубыточности на примере того же завода по производству пластиковой тары.

Например, ежемесячные постоянные издержки при производстве равны 10 000р. Рассчитаем точку безубыточности для выпуска тары в 1л.

Для решения вычтем из цены реализации переменные издержки (получим удельную contribution margin) и разделим сумму постоянных затрат на полученное значение, то есть:

Таким образом, выпуская ежемесячно 1250 единиц, предприятие будет покрывать все свои издержки, но при этом работать без прибыли.

Рассмотрим значения contribution margin и чистой прибыли для разного объёма.

Отразим данные из таблицы в графическом виде.

Как видно из графика, при объёме в 1250 единиц, чистая прибыль равна нулю, а наша contribution margin равна постоянным затратам. Таким образом мы нашли точку безубыточности в нашем примере.

Отличие валовой прибыли от маржинальной

Рассмотрим другой принцип разделения издержек — на прямые и косвенные. Прямыми являются все затраты, которые можно отнести непосредственно к товару/услуге. В то время как косвенные — это те не относящиеся к товару/услуге затраты, которые предприятие несёт в процессе работы.

Например, к прямым затратам будут отнесены сырьё, используемое для производства, фонд оплаты труда рабочих, участвующих в создании продукции, и прочие издержки, связанные с производством и реализацией товара. К косвенным можно отнести заработную плату администрации, амортизацию оборудования (способы начисления амортизации описаны тут), комиссии и проценты за использование банковских кредитов и т.д.

Тогда разность между выручкой и прямыми издержками есть валовая прибыль (или gross profit, «вал»). При этом многие путают вал с маржой, поскольку разница между прямыми и переменными затратами не всегда прозрачна и очевидна.

Другими словами, валовая прибыль отличается от маржинальной тем, что для её расчёта из выручки вычитается сумма прямых затрат, тогда как для маржинальной из выручки вычитается сумма переменных.

Поскольку прямые издержки не всегда являются переменными (например, если в штате рабочих есть сотрудник, чья заработная плата не зависит от объёма выпуска, то есть затраты на этого сотрудника являются прямыми, но не являются переменными), то и валовая прибыль не всегда равна маржинальной.

[]KncFD723HA8[/]

Если же предприятие не занимается производством, а, например, только перепродаёт купленный товар, то в этом случае и прямые, и переменные издержки будут, по сути, составлять себестоимость перепродаваемой продукции. В такой ситуации валовая и contribution margin будут равны.

Стоит упомянуть, что показатель валовой прибыли чаще используется в западных компаниях. В МСФО же, например, нет ни валовой, ни маржинальной прибылей.

Для увеличения маржи, которая, по сути, зависит от двух показателей (цены и переменных затрат), необходимо изменить хотя бы один из них, а лучше — оба. То есть:

- поднять цену на товар/услугу;

- уменьшить переменные издержки путём сокращения расходов на выпуск 1 единицы товара.

Для уменьшения переменных затрат лучшим вариантом могут являться расходы на проведение операций с контрагентами, а также с налоговыми и прочими государственными органами. К примеру, перевод всего взаимодействия в электронный формат существенно экономит время персонала и увеличивает их эффективность, также сокращаются транспортные расходы на встречи и командировки.

https://www.youtube.com/watch?v=V2xjxcqHBwQ

Подводя итог, можно сказать, что маржинальная прибыль используется для анализа рентабельности предприятия и оценки прибыльности той или иной продукции, а также в бизнес-планировании, однако редко используется для отчётности внутри самой компании или для предоставления её в налоговые органы. Также рекомендуем узнать, что такое бухгалтерская прибыль.

📺 Видео

Как рассчитать цену продажи товара с учётом маржиСкачать

Маржа: что это такое и что такое маржинальность простыми словами + как посчитать маржу и наценкуСкачать

Маржинальная прибыль. Зачем её считать?Скачать

Как увеличить ПРИБЫЛЬ? Всё, что нужно знать о марже и маржинальностиСкачать

Маржа и маржинальность, как считать и на что смотреть.Скачать

МАРЖА и НАЦЕНКА разница и отличия. Как посчитать?Скачать

Что такое рентабельность и маржинальность? Коротко и ясно.Скачать

Как посчитать маржинальную прибыльСкачать

Что такое маржинальная прибыль?Скачать

Расчет прибыли в Excel за 30 секунд в зависимости от чека и маржи! Практикум по созданию массива.Скачать

Маржинальность бизнеса. Как правильно считать прибыль?Скачать

Рентабельность продаж: формула, пример расчёта и анализаСкачать

Эффективность проекта. Как и для чего считать валовую прибыль?Скачать

Расчет маржинальной прибыли в ExcelСкачать

5.1 Предельные издержки и маржинальный анализСкачать

ВСЕГДА считайте прибыль ТАК! / Формула расчета чистой прибыли / Валовая прибыль формулаСкачать