Выплаты квартальной премии могут производиться в любой организации. О том, что такое квартальная премия, в какие сроки она выплачивается, каков порядок ее выплаты, как составляется приказ о начислении премии, расскажем в статье.

- Что такое квартальная премия?

- Порядок выплаты квартальной премии

- Как рассчитать квартальную премию — пример, среднего заработка, отпускных

- Основания

- Как рассчитать

- Начисление в бюджетной организации

- Квартальная премия при расчете среднего заработка

- При подсчете отпускных

- Назначение и учет квартальной премии сотрудникам

- Что такое квартальная премия и как ее рассчитать

- Бухгалтерский и налоговый учет премий сотрудникам. проводки и примеры

- Расчет квартальной премии

- Годовая премия

- Что такое квартальная премия?

- Как рассчитывается квартальная премия

- Премии: налогообложение и оформление

- Особенности учета премий при расчете среднего заработка — Институт профессиональных бухгалтеров Московского региона

- Включение в расчет премий

- Ежемесячные премии

- Премии за период, превышающий месяц (квартальные премии)

- Премии по итогам работы за год

- Разовые премии

- Квартальная премия. Расчет, учет, налогообложение

- Что такое квартальная премия и кто может ее получить

- Способы расчета квартальной премии

- Подсчет премии от фактического заработка

- Расчет премии, определенной в фиксированном размере

- Определение величины премии за квартал по окладу

- Налогообложение и учет квартальной премии

Что такое квартальная премия?

Квартальная премия – это поощрительная выплата одному или нескольким сотрудникам организации, которая производится по итогам квартала за добросовестное исполнение возложенных обязанностей, иные показатели, которые в конкретной компании признаются основанием для выплаты.

Премиальные выплаты входят в состав заработной платы, что следует из ст. 129 ТК РФ. Согласно требованиям ст. 135 ТК РФ в организации могут применяться разные системы выплаты премий, доплат, надбавок.

Однако, закрепляя возможность выплат, законодательство обходит стороной порядок их осуществления, оставляя этот вопрос на разрешение конкретных работодателей.

В результате, в каждой организации может быть прописан свой порядок выплаты квартальных премий.

Чаще всего выплата производится после оценки эффективности деятельности сотрудников по итогам трехмесячного периода (квартала). После того, как работодатель посчитал деятельность одного, нескольких, или всех сотрудников достаточно эффективной, принимается решение, оформляемое в виде приказа, о выплате квартальных премиальных выплат.

Начисление квартальных премий – это право, но не обязанность работодателя (если иное не установлено во внутренних нормативных актах организации).

При не достижении сотрудниками необходимых показателей, размер квартальных премиальных может быть уменьшен.

Более того, в некоторых случаях возможно лишение премиальных (например, если сотрудник совершил дисциплинарный проступок, не выполнен план, и т.д.).

Порядок выплаты квартальной премии

Возможны два фактора, напрямую влияющие на порядок выплаты:

- Отсутствие внутренних нормативных документов в организации, что означает, что порядок выплаты премиальных никак не урегулирован.

- Наличие нормативных документов в компании, что предполагает необходимость соблюдения порядка, прописанного в них.

В первом случае работодатель сам будет определять: кому, за что, в каком размере, с какой периодичностью выплачивать квартальные премии (поскольку регламентации их выплат нет). Во втором случае порядок прописывается во внутренних документах и четко определен. Его соблюдение является обязательным для работодателя.

Мы будем рассматривать именно второй случай, поскольку понятно, что если регулирования порядка премий нет, то исключительно работодатель будет его определять, и по факту он может быть произвольным.

Возможно закрепление порядка выплаты квартальных премий несколькими путями (ч. 2 ст. 135 ТК РФ):

- В коллективном договоре.

- В соглашении.

- В локальном акте.

Общие положения о том, что в компании может выплачиваться премия также закрепляются в трудовом договоре, в силу требований ст. 57 ТК РФ. Там же может отражаться и порядок ее начисления, однако это малоэффективно, и для создания действенной и прозрачной системы начисления квартальных премий рекомендуется принять отдельный акт.

Самый простой путь закрепить систему премирования – издать приказ об утверждении соответствующего локального акта. Более сложный – провести коллективные переговоры и принять коллективный договор.

Во внутренних актах организации можно закрепить следующие положения о квартальных премиях:

- периодичность начисления квартальных премий;

- критерии, при соблюдении которых сотрудникам выплачиваются квартальные премии (за выполнение плана, за отсутствие дисциплинарных взысканий, за перевыполнение плана, и т.д.);

- перечень должностей сотрудников, подлежащих премированию;

- размеры выплат. В частности, могут применяться различные системы, в том числе балльная. За каждое выполненное сотрудником или группой сотрудников условие начисляется определенное количество баллов. Если набрано достаточное количество, производится квартальное премирование;

- сроки осуществления выплат;

- методику расчета;

- условия, при которых сотрудники лишаются квартальной премии, либо ее размер уменьшается.

Поскольку мы рассматриваем именно квартальную премию, то очевидно, что она выплачивается по итогам трехмесячной работы членов трудового коллектива. Однако не все так просто.

Как рассчитать квартальную премию — пример, среднего заработка, отпускных

По трудовому законодательству любое предприятие вправе установить для работников дополнительные выплаты для стимулирования и поощрения. Выплачиваются оные за определенный период. Все премии должны быть отображены в трудовом и коллективном договорах.

Упоминание о них должно наличествовать и в Положении о премировании. Но как правильно рассчитать, например, квартальную премию?

Основания

Выдается квартальная премия один раз за три рабочих месяца. Основанием для этого становится выполнение производственных задач в полном объеме.

При перевыполнении плана выплата может быть увеличена, если такое условие содержится в договоре. Как правило, речь идет о процентах от должностного оклада, а не о фиксированной сумме.

https://www.youtube.com/watch?v=KyGR3IbtjgA

По обыкновению премирование жестко привязано к рентабельности деятельности организации. Если показатели производительности низкие, то выплата премии не осуществляется. Работодатель за это не облагается никакими штрафными санкциями.

Система денежного премирования характерна для реальных производств. То есть для тех, где объемы выпущенной продукции можно измерить объемами и сопоставить их с планами. В бюджетных отраслях квартальное премирование наблюдается редко, если на то будет воля работодателя.

При успешных итогах труда руководитель организации принимает постановление о выплате квартальной премии. Выплачиваться таковая может отдельному подразделению организации, одному сотруднику или всем работникам без исключения.

Если условие о квартальном премировании указано в коллективном договоре, а не только упоминается в Положении о премировании, то премию получают все сотрудники предприятия (ст.191 ТК).

Правом работодателя считается установление премии в строго определенной денежной сумме либо в процентом соотношении от оклада (ст.22, 144, 191 ТК).

Для назначения премии работодатель издает соответствующий приказ. Он подается в бухгалтерию вместе со списком работников, которым полагается премия.

Как рассчитать

При указании в приказе о назначении премии, условия о выплате в процентном соотношении, расчет осуществляется индивидуально в отношении каждого сотрудника.

Порядок начисления квартальной премиальной выплаты в этом случае выглядит так:

- если работник отработал все дни расчетного периода, нужно сложить все заработанные суммы. При этом в расчет принимаются и ежемесячные премии. Получившееся значение нужно поделить на три. Это будет средняя заработная плата за квартал;

- на средний показатель заработка надобно произвести процентное начисление премии за квартал;

- от полученного результата нужно отнять 13%, поскольку квартальная премиальная выплата причисляется к доходам и облагается налогом.

При расчете квартальной премии нужно руководствоваться и Положением о премировании. Если в нем не предусматривается начисление премии пропорционально отработанному времени от оклада, то премиальная сумма начисляется в полном объеме и численность фактически отработанных дней значения не имеет.

Если Положение указывает, что за периоды, в которые за сотрудником сохраняется средний заработок, премия не начисляется, то за эти дни премиальная выплата и не начисляется.

Когда величина квартальной премии определена в фиксированной сумме денежных средств, расчет осуществляется так:

- сумма премии прибавляется к рассчитанной заработной плате;

- начисляются районные коэффициент;

- отнимается сумма подоходного налога;

- отнимается авансовая выплата;

- оставшаяся сумма выдается сотруднику.

Выдача квартальной премии осуществляется одновременно с заработной платой текущего месяца.

Если заработная плата работнику начисляется от реальной выработки, то премия начисляется так:

- сумма выработки за квартал умножается на установленный процент премии;

- прибавляется зарплата и районный коэффициент;

- отнимается подоходный налог.

Для работника с почасовой оплатой труда премия начисляется так:

- средний заработок за три месяца умножается на процент премиальной выплаты;

- прибавляется начисленная к выдаче зарплата и полагающиеся районные коэффициенты;

- отнимается величина подоходного налога;

- получается сумма заработной платы с квартальной премией.

Весьма удобно начислять квартальную премию для персонала определенной организации, как и для одного работника, при помощи программного обеспечения 1С. Особенно для этого годится «1С : Зарплата и управление персоналом».

За что могут лишить годовой премии, узнайте в этой статье.

Расчет квартальной премии зависит от многих факторов и все они должны быть учтены. Чаще всего премия начисляется соответственно выработанному времени. Практически все организации, заинтересованные в продуктивности работы, выплачивают такого вида премии.

Платеж начисляется по следующей формуле:

Показатель количества отработанного времени в днях берется обязательно из табеля, учитывающего рабочее время.

https://www.youtube.com/watch?v=4BRSQKikDg0

В качестве примера расчета квартальной премии можно рассмотреть ситуацию начисления выплаты отдельному работнику. Например, месячная зарплата работника ООО «РМ» Сидорова Ивана Алексеевича равна сорока тысячам рублей.

Внутренне Положение о премировании установило премию в размере 70% от суммы оклада. В первом квартале Сидоров И.А. проработал сорок пять дней. При этом по графику значилось пятьдесят шесть рабочих дней.

В этом случае размер квартальной премиальной выплаты рассчитывается следующим образом:Из полученной суммы непременно вычитается подоходный налог в размере 13%. Выплаты в различные государственные фонды рассчитываются так же, как и для стандартной зарплаты.

Подобным образом можно начислять квартальную премию любому работнику. Главное знать установленный процент времени, количество отработанного времени и число рабочих дней по графику.

Начисление в бюджетной организации

В старой редакции Трудового Кодекса РФ право работодателя на введение разнообразных систем премирования закреплялось ст.144 ТК.

Новая редактированная версия Кодекса предусмотрела порядок учреждения систем оплаты труда, включая и правила премирования, только для людей, трудящихся в государственных организациях.

Так согласно ст.144 ТК система премирования для штатного персонала бюджетных организаций учреждается:

| для учреждений государственного федерального подчинения | коллективным договором и/или трудовым соглашением, разными локальными нормативными актами, соответственными федеральному законодательству или другим законодательным актам РФ |

| для учреждений государственной подведомственности, подчиненных субъектам РФ | всеми вышеперечисленными норами плюс нормативными актами субъектов РФ |

| для муниципальных учреждений | к стандартным документам добавляются нормативные акты органов местного самоуправления |

В бюджетных учреждениях тип и величина премии назначается на основании ставок и окладов, которые предусмотрены Единой тарифной сеткой. При этом определение объема премии осуществляется в границах выделенных бюджетом средств.

Все прочие работодатели вправе самостоятельно выбирать наиболее подходящую систему премирования. При этом выплата премия происходит за счет работодателя.

Квартальная премия при расчете среднего заработка

При расчете среднего заработка приниматься во внимание могут лишь те премии, которые предопределены системой трудовой оплаты. Данное правило закреплено в Положении №922 от 24.12.2007, в частности в п.2.

Рассчитывая средний заработок работника, нужно учитывать все премии, которые начислялись сотруднику в продолжение расчетного времени (п.15 Положения №922).

Исключение делается лишь для годовых премий. Они считаются в составе среднего заработка независимо от даты их фактического начисления.

Причем учету подлежат только премиальные выплаты, начисленные за весь календарный год, предшествующий необходимости исчисления среднего заработка.

Эти правила установлены Положением №922 п.15 абзац 4. Следовательно, если годовая премия начислена после вычисления среднего заработка, то последний потребуется пересчитать.

Ежемесячные премии и премии за период более месяца при определении среднего заработка учитываются по-разному. Так в средний заработок можно включить квартальные премии, начисление которых произошло за расчетный период.

Если расчетное время не выработано полностью, то квартальная премия при нахождении среднего заработка учитывается в абсолютном объеме при одновременном соблюдении следующих условий:

- премиальный период входит в расчетный;

- начисление премий происходит за действительно выработанное время в рабочем периоде.

При полной выработке расчетного времени квартальная премия включается в расчет независимо от факта вхождения в расчетный период периода, за каковой начислены премиальные выплаты.

При подсчете отпускных

Актуальность учитывания квартальной премиальной выплаты при расчете отпускных более чем злободневна.

https://www.youtube.com/watch?v=N69g1QFKilo

Для персонала многих коммерческих организаций основная сумма заработка состоит как раз из различных поощрительных выплат. Например, если премии начисляются за объем продаж или оказанных услуг.

Если работник полностью проработал расчетное время, то при исчислении отпускных квартальная премия принимается в расчет на общих основаниях.

Когда расчетный интервал не выработан в полной мере:

- премия, назначаемая пропорционально выработанному времени, учитывается полной суммой;

- квартальная премия, вычисляемая в фиксированном размере, засчитывается согласно отработанным часам.

Обращать внимание нужно и на месяцы, которые попали в определенный временной срок, являющийся расчетным.

К примеру, премия за третий квартал, в ситуации, если за начало расчетного периода учтен ноябрь, учитывается лишь за два месяца.

Учитывается ли при расчете отпускных квартальная премия, которая выплачена за период, не являющийся частью расчетного?

Рассчитывая отпускные выплаты, нужно брать в расчет лишь те квартальные премии, каковые были назначены строго в границах расчетного периода (Положение, ратифицированное Постановлением Правительства РФ №922 от 24.12.2007, п.15).

Поскольку длительность расчетного периода при подсчете отпускных не может превосходить двенадцати месяцев, то и включить в расчетную базу больше четырех квартальных премий конечно нельзя.

Если время, за которое начислены квартальные премии, по долготе не превосходит расчетного периода при начислении отпускных, то есть двенадцати календарных месяцев, то премиальные выплаты вводятся в расчет отпускных в абсолютном своем объеме.

Причем учитывается месячная часть премии за всякий месяц, входящий в расчетное время. Когда квартальная выплата назначена в расчетном периоде, но за квартал не включенный в расчетное время, нужно учесть ее при расчете среднего заработка, используемого для начисления отпускных.

Порядок учета премии зависит от полной или неполной отработки расчетного периода. Если расчетный период полностью не выработан, то квартальные премии учитываются в полном объеме при начислении выпускных в случае одновременного соблюдения определенных условий:

- период, за который начислена премия, то есть премиальный период, включается в расчетное время;

- премии в премиальном периоде начислены за фактически выработанное время.

При полной отработке расчетного периода, в расчетную базу включается премия, если период начисления входит в расчетное время. Условия начисления премии при этом не учитываются.

Система премирования в различных организациях позволяет мотивировать работников, поскольку они становятся заинтересованными в результатах своего труда.

Достоинство премиальной системы в ее гибкости. Критерии премирования можно менять по желанию руководства. Это помогает найти наиболее приемлемый вариант поощрения.

Еще одним преимущество премиальной системы считается возможность снижения текучки кадров. Это весьма значимо в современных условиях.

Ну а для того чтобы со стороны работников не возникало претензий по поводу неправильного начисления премий, следует особо тщательно подойти к порядку начисления премий.

Как составить приказ на премию, описывается тут.

Образец приказа о лишении премии вы можете найти по ссылке.

Назначение и учет квартальной премии сотрудникам

Однако с 1 января 2013 года применять унифицированные формы не обязательно (п. 4 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»).

Поэтому приказ о премировании можно составить по произвольной форме, которая утверждена в организации.

Скачать: Форма № 11-Т Форма № 11-Та Приказ о премировании в произвольной форме Главное на что нужно обратить внимание, заполняя приказ на премирование:

- мотив поощрения должен соответствовать виду премии, поименованной в трудовом договоре, локальных нормативных актах, коллективном договоре (со ссылкой на эти документы);

- из приказа должно быть понятно, каким сотрудникам начисляется премия (конкретные работники с указанием ФИО);

- должна быть указана сумма премии каждому сотруднику (сумма премии должна соответствовать расчетным данным);

- необходимо указать период начисления премии.

4.

- размер выработки за один квартал должен умножаться на действующий премиальный процент;

- добавляется заработная плата, а также районный коэффициент;

- вычитается сумма подоходного налога.

Почасовая оплата труда Для сотрудников с почасовой оплатой труда премию начисляют так:

- средний показатель заработка за последние три месяца умножают на процент от премиальной выплаты;

- добавляется готовая к выдаче заработная плата, а также необходимые коэффициенты районного характера;

- вычитается размер подоходного налога;

- получается величина заработной платы с учетом квартальной премии.

Довольно удобным способом считается начисление квартальной премии для персонала конкретной организации, либо одного сотрудника, посредством использования программного обеспечения 1С.

Что такое квартальная премия и как ее рассчитать

У работодателя появляется возможность стимулировать работников на достижение более высоких показателей и результатов, и при этом не переплачивать им если такие показатели не достигнуты.

А для работников премиальная часть заработной платы – это реальная возможность получать большее вознаграждение за свой труд.

Как привести начисление премий в соответствие с трудовым и налоговым законодательством и избежать проблем при проверках – читайте далее.

Бухгалтерский и налоговый учет премий сотрудникам. проводки и примеры

Решение об оплате принимается руководством компании (коммерческой, бюджетной), при этом невыплата материального поощрения не может считаться основанием для привлечения руководителя к ответственности. Бонусы за работу в период квартала, включенные в систему оплаты труда на предприятии, приравниваются к заработной плате (ст.

129

ТК РФ) и обязательны для начисления трудящемуся в случае выполнения всех требований, обеспечивающих право на получение дополнительного денежного вознаграждения. Формы и порядок применения премиальных поощрений в системе платы за труд на предприятии должны отражаться в его нормативных локальных документах (ст.

Расчет квартальной премии

Независимо от режима налогообложения со всех видов премиальных, выплаченных из чистой прибыли, высчитываются:

- НДФЛ (13% — для налоговых ррезидентов России);

- страховые платежи (ФСС — 2,0%, ПФР — 22%, ФФОМС — 5,1%, от несчастных случаев — 0,2%).

⊕ Тарифы по страховым взносам на 2021 год Налогоплательщиками здесь выступают физлица (ИП и граждане, резиденты РФ). Это работающие лица, которые имеют доход. Получаемые премиальные являются частью этого дохода по месту трудовой деятельности.

Важно

Исключения представлены перечнем Налогового кодекса РФ статьи 217 (п. 6, 7). Сюда входят премии за выдающиеся достижения в сфере культуры, науки, техники, искусства и т.

д., а также высшим должностным лицам. Эти виды доходов не облагаются налогами.

https://www.youtube.com/watch?v=075kaWvfthM

В расходы налогоплательщика на оплату труда включаются любые начисления работникам в денежной и (или) натуральной формах, стимулирующие начисления и надбавки, компенсационные начисления, связанные с режимом работы или условиями труда, премии и единовременные поощрительные начисления, расходы, связанные с содержанием этих работников, предусмотренные нормами законодательства Российской Федерации, трудовыми договорами и (или) коллективными договорами» (абз. 1 ст. 255 НК РФ). Согласно п. 2 ст. 255 НК РФ к принимаемым расходам на оплату труда в целях налогообложения относятся «начисления стимулирующего характера, в том числе премии за производственные результаты, надбавки к тарифным ставкам и окладам за профессиональное мастерство, высокие достижения в труде и иные подобные показатели».

Годовая премия

В том случае, если в Положении указывается, что за периоды времени, когда за работником остается средний заработок, премирование не производится, то за такие дни соответствующая выплата не начисляется. Когда же размер премии определяется в фиксированном показателе денежных средств, рассчитать квартальную премию нужно в следующем виде:

- Размер выплаты добавляется к рассчитанной зарплате.

- Вычитается показатель подоходного налога.

- Отнимается выплата по авансу.

- Начисляется районный коэффициент.

- Та сумма, которая остается, должна быть выдана работнику.

Выплата квартальной премии происходит параллельно с зарплатой текущего на этот момент месяца.

Что такое квартальная премия?

К примеру, заработная плата сотрудника некоего учреждения за один месяц будет равна сорока тысячам рублей. Внутренним Положением была установлена премия в размере семидесяти процентов от общей суммы оклада.

В первом квартале сотрудник отработал сорок пять дней, а, согласно графику, их количество оказалось в размере пятидесяти шести.

В такой ситуации размер выплаты будет рассчитываться так: 40 тысяч х 70% / 56 х 45 =22,5 тысячи. Из итоговой суммы вычитают подоходный налог. Перечисления в различные фонды считаются точно так же. Этим же способом возможно также начисление премии любому сотруднику. Важно лишь знать установленный процент времени, количество отработанных дней и их число по графику.

Квартальная премия в 6-НДФЛ отображается.

Как рассчитывается квартальная премия

Особенно подходящим для таких целей является патч к данному инструменту под названием «Зарплата и управление персоналом». Зависимость от факторов Расчеты премий зависят от множества различных факторов, и все они обязательно должны учитываться.

Чаще всего бывает так, что премия составляется в отношении конкретно выработанного периода времени. Почти все учреждения, которые заинтересованы в продуктивности деятельности своих предприятий, производят выдачу таких премий.

Например, платеж может начисляться по такой формуле, когда тарифную ставку делят на один месяц, который впоследствии умножают на отработанное время в днях. Последний показатель берется из табеля, который учитывает рабочее время. Рассмотрим пример начисления квартальной премии.

Пример В рамках примера расчета премии следует рассмотреть случай ее начисления для отдельного работника.

Премии: налогообложение и оформление

Внимание

Порядок начисления в подобной ситуации будет выглядеть следующим образом:

- В том случае, если сотрудник проработал абсолютно все дни расчетного периода, необходимо сложить все заработанные им суммы. Наряду с этим учитываются и ежемесячные премии. Получившийся показатель следует разделить на три.

Особенности учета премий при расчете среднего заработка — Институт профессиональных бухгалтеров Московского региона

Е.Н. Галичевская, редактор-эксперт Контур.Школы

Тема расчета среднего заработка всегда вызывает много вопросов. В частности, как учитывать в нем разнообразные премиальные вознаграждения сотрудникам. О том, в каком порядке учитываются премии при расчете среднего заработка работника, расскажем в этой статье.

Порядок исчисления средней заработной платы для случаев, предусмотренных Трудовым кодексом РФ, например для выплаты отпускных, установлен статьей 139 ТК РФ. Особенности порядка расчета среднего заработка в этих целях приведены в Положении, утвержденном постановлением Правительства РФ от 24.12.2007 № 922 (далее – Положение № 922).

В пункте 2 данного Положения указано, что для расчета средней заработной платы учитываются все предусмотренные системой оплаты труда виды выплат, применяемые у соответствующего работодателя, независимо от источников этих выплат.

При любом режиме работы расчет производится исходя из фактически начисленной работнику заработной платы и фактически отработанного им времени за 12 календарных месяцев, предшествующих периоду, в течение которого за работником сохраняется средняя заработная плата.

В коллективном договоре, локальном нормативном акте могут быть предусмотрены и иные периоды для расчета средней заработной платы, если это не ухудшает положение работников.

https://www.youtube.com/watch?v=hiAiBRn6r6A

Для того, чтобы премия была включена в систему оплаты труда, она должна быть отражена в положении об оплате труда (премировании), коллективных, трудовых договорах или в иных локальных нормативных актах компании.

Не забывайте, чтобы включать в расчет среднего заработка можно только те премии, которые выплачиваются сотрудникам «за труд». Например, премию к юбилейной дате нельзя считать премией, связанной с выполнением трудовой деятельности, независимо от того, указана она в локальных нормативных актах компании или нет. Соответственно премии такого характера в расчет среднего заработка не включаются.

Включение в расчет премий

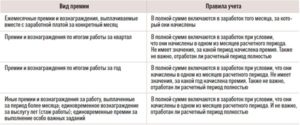

Согласно пункту 15 Положения № 922, при определении среднего заработка премии и вознаграждения учитываются в следующем порядке:

- ежемесячные премии и вознаграждения, фактически начисленные в расчетном периоде, но не более одной выплаты за каждый показатель за каждый месяц расчетного периода;

- премии и вознаграждения за период работы, превышающий один месяц, фактически начисленные в расчетном периоде за каждый показатель, если продолжительность периода, за который они начислены, не превышает продолжительности расчетного периода, и в размере месячной части за каждый месяц расчетного периода, если продолжительность периода, за который они начислены, превышает продолжительность расчетного периода;

- вознаграждение по итогам работы за год, единовременное вознаграждение за выслугу лет (стаж работы), иные вознаграждения по итогам работы за год, начисленные за предшествующий событию календарный год, – независимо от времени начисления вознаграждения.

В случае если расчетный период отработан не полностью или из него исключалось время в соответствии с пунктом 5 Положения № 922, премии и вознаграждения учитываются пропорционально времени, отработанному в расчетном периоде. Исключение составляют премии, начисленные за фактически отработанное время в расчетном периоде: ежемесячные, ежеквартальные и др. (письмо Минздравсоцразвития России от 26.06.2008 № 2337-17).

Если работник проработал неполный рабочий период, за который начисляются премии и вознаграждения, и они были начислены пропорционально отработанному времени, они учитываются при определении среднего заработка исходя из фактически начисленных сумм. Кстати, для расчета необходимо брать рабочие, а не календарные дни.

Обратите внимание на письмо Минздравсоцразвития России от 05.03.2008 № 535-17. В нем сказано: если расчетный период отработан не полностью и период, за который начислено вознаграждение по итогам работы за год, не совпадает с расчетным периодом, то данное вознаграждение учитывается пропорционально времени, отработанному в расчетном периоде.

Рассмотрим каждый случай учета премий при расчете среднего заработка на примерах и в определенных ситуациях.

Ежемесячные премии

При расчете среднего заработка можно учесть не более 12 ежемесячных премий по каждому показателю. Не забывайте, что премии, которые включаются в расчет среднего заработка, следует пересчитать с учетом фактически отработанного времени, если это не учитывалось при начислении этих премий в расчетном периоде.

Например, в одном из месяцев расчетного периода сотрудник был в отпуске. Соответственно за этот месяц следует включить уменьшенную сумму премии, то есть пропорционально фактически отработанному времени.

Премии за период, превышающий месяц (квартальные премии)

В расчет среднего заработка следует включать не более четырех квартальных премий, начисленных в расчетном периоде, за каждый показатель.

Премии по итогам работы за год

Данные премии следует учитывать независимо от момента их начисления. Самое важное условие, которое должно соблюдаться: в расчет среднего заработка следует включать премию за год, предшествующий расчетному периоду.

В письме Роструда от 13.02.2007 № 317-6-1 говорится, что при расчете среднего заработка для отпусков, которые предоставлялись в 2006 году, учитывалось вознаграждение по итогам работы за 2005 год независимо от времени его начисления. При предоставлении отпусков в 2007 году вознаграждение по итогам работы за 2005 год не учитывается.

https://www.youtube.com/watch?v=_5FZU3RGGKQ

При включении годовых премий в расчет следует придерживаться следующих правил:

- если сотрудник отработал расчетный период не полностью, а период, за который выплачена премия, полностью попадает в расчетный период и годовая премия была начислена с учетом фактически отработанного времени, то при расчете она должна быть учтена в полной сумме;

- если сотрудник отработал расчетный период не полностью, а период, за который выплачена премия, полностью попадает в расчетный период и годовая премия была начислена без учета фактически отработанного времени, то при расчете она должна быть учтена пропорционально отработанному времени;

- если сотрудник отработал расчетный период не полностью, а период, за который выплачена премия, не полностью попадает в расчетный, то при расчете она должна быть учтена пропорционально отработанному времени.

Также следует ознакомиться с письмом Роструда от 03.05.2007 № 1253-6-1, в котором говорится следующее: если средний заработок был рассчитан без учета вознаграждения по итогам работы за год, то после его начисления следует произвести перерасчет среднего заработка с учетом вознаграждения по итогам работы.

Разовые премии

Обратимся к письму Минтруда России от 10.07.2003 № 1139-21: поскольку при исчислении среднего заработка учитываются все предусмотренные системой оплаты труда виды выплат (ст.

139 ТК РФ), то в расчет среднего заработка будут включаться те премии (в том числе разовые премии), которые отражены в положениях об оплате (премировании) работников организаций, при условии начисления их в расчетном периоде.

Соответственно в расчет среднего заработка можно включать разовые премии, но они должны быть предусмотрены системой оплаты труда и должны быть начислены в расчетном периоде.

| Пример 1 | Бухгалтер рассчитывает отпускные сотруднику. Расчетный период с 1 января по 31 декабря. Сотруднику с января по июнь и с августа по декабрь начислено по одной ежемесячной премии, в июле начислены две ежемесячные премии по разным показателям: одна ежемесячная премия к окладу и одна за хорошее обслуживание клиентов. Обе премии за трудовые показатели. Бухгалтер знает, что данные премии указаны, например, в Положении о премировании. Соответственно сотруднику начислено в расчетном периоде 13 ежемесячных премий.Вывод. Бухгалтеру следует все 13 премий включить в расчет среднего заработка, так как в июле начислены две премии по разным показателям. |

| Пример 2 | Изменим ситуацию.Допустим, в расчетном периоде с января по май и с августа по декабрь начислено по одной ежемесячной премии. В июне премия не начислялась. В июле начислены две премии: за июнь и июль. Всего за расчетный период начислено 12 ежемесячных премий.Вывод: все премии следует включить в расчет среднего заработка, независимо от того, что в июле начислены две премии. Главное, за расчетный период начислено не более 12 ежемесячных премий. |

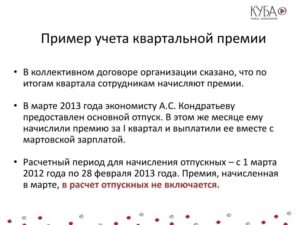

| Пример 3 | Бухгалтер начисляет сотруднику отпускные. Расчетный период с 1 июля 2013 года по 30 июня 2014 года. Период отработан не полностью. С 16 по 20 июля 2013 года сотрудник был на больничном. В расчетном периоде 247 рабочих дней. Сотрудник отработал 242 рабочих дня. Сотруднику установлена квартальная премия в размере 10 000 руб. В расчетном периоде сотруднику начислены следующие квартальные премии:- 10 000 руб. в июле 2013 года – премия за 2 квартал 2013 года – полностью включить в расчет нельзя;- 9 000 руб. в октябре 2013 года – премия за 3 квартал 2013 года – премия меньше, так как сотрудник в июле болел (премия начислена пропорционально отработанному времени);- 10 000 руб. в январе 2014 года – премия за 4 квартал 2013 года;- 10 000 руб. в апреле 2014 года – премия за 1 квартал 2014 года.В расчет среднего заработка следует включить премии за 3, 4 кварталы 2013 года и за 1 квартал 2014 года в сумме, в которой они были начислены.Премию за 2 квартал 2013 года следует включить пропорционально отработанному времени, так как она не входит в расчетный период:10 000 руб. : 247 дн. х 242 дн. = 9797,57 руб. |

| Сотрудник уходит в отпуск в январе 2015 года. Соответственно расчетный период – с 1 января 2014 года по 31 декабря 2014 года.В 2014 году данному работнику выплачены премии:- в феврале 2014 года по итогам работы за 2013 год – 10 000 руб.;- в декабре 2014 года по итогам работы за 2014 год – 15 000 руб.В расчет среднего заработка включаем годовые премии только за предыдущий год.В нашем примере в расчет войдет только премия, выплаченная работнику в декабре 2014 года по итогам работы за 2014 год (15 000 руб.).А премию, выплаченную в феврале 2014 года по итогам работы за 2013 год, включать в расчет не будем, независимо от того, что данная премия была выплачена работнику в расчетном периоде. | Пример 4 |

| Бухгалтер рассчитал отпускные сотруднику, который уходит в отпуск с 21 по 29 января 2015 года. Соответственно расчетным периодом будет период с 1 января 2014 года по 31 декабря 2014 года. Ежемесячно в расчетном периоде данному сотруднику начислялась заработная плата, исходя из оклада, в≈размере 30 000 руб. В январе 2014 года сотруднику была начислена премия по итогам работы за 2013 год в размере 15 000 руб.Отпускные, которые начислил бухгалтер:(30 000 руб. х 12 мес.) : 12 мес. : 29,3 дн. х 9 дн. = 9 215,02 руб.Бухгалтер пересчитал выданные сотруднику отпускные после его выхода из отпуска:(30 000 руб. х 12 мес. + 15 000 руб.) : 12 мес. : 29,3 дн. х 9 дн. = 9 598,98 руб.Работнику следует доначислить:9 598,98 руб. — 9 215,02 = 383,96 руб. | Пример 5 |

Квартальная премия. Расчет, учет, налогообложение

Дополнительные выплаты, в том числе и квартальные премии, используются организациями как методы, стимулирующие работу сотрудников и влияющие на повышение качества труда. Возможность применения указанного способа поощрения трудящихся закреплена законодательно.

Что такое квартальная премия и кто может ее получить

Поощрительные квартальные выплаты имеют место при достижении предприятием поставленных задач, выполнении производственного плана.

Если деятельность предприятия не соответствует заданным плановым параметрам и финансово-экономическим результатам в определенный период, весь персонал компании или сотрудники определенного структурного подразделения могут быть лишены денежного вознаграждения.

К сведению! Периодичность выдачи квартального материального поощрения составляет 1 раз в 3 месяца. Решение об оплате принимается руководством компании (коммерческой, бюджетной), при этом невыплата материального поощрения не может считаться основанием для привлечения руководителя к ответственности.

https://www.youtube.com/watch?v=PQPBonLy6Gk

Бонусы за работу в период квартала, включенные в систему оплаты труда на предприятии, приравниваются к заработной плате (ст. 129 ТК РФ) и обязательны для начисления трудящемуся в случае выполнения всех требований, обеспечивающих право на получение дополнительного денежного вознаграждения.

Формы и порядок применения премиальных поощрений в системе платы за труд на предприятии должны отражаться в его нормативных локальных документах (ст. 135 ТК РФ):

- в трудовом контракте;

- в коллективном соглашении;

- в положении предприятия о материальном поощрении работников.

Нормативные документы организации содержат:

- указание перечня видов премий, допускаемых к применению работодателем;

- периодичность для выплаты каждого типа поощрения;

- перечень сотрудников, имеющих право получать материальное вознаграждение (по типам);

- условия, необходимые для начисления выплаты;

- методику оценки участия в трудовом процессе каждого сотрудника;

- условия, при которых не производится начисление премии сотруднику;

- процедуру разрешения спорных ситуаций при оценке результатов труда работника.

Основанием для расчета и выплаты квартального поощрения служит приказ, подписанный руководством компании, который может действовать в отношении:

- конкретного работника или группы работников;

- отдельного подразделения;

- всего трудового коллектива организации.

К сведению! Если положение о премиях указано в коллективном соглашении, то бонус должен выплачиваться всем сотрудникам при достижении определенных критериев деятельности.

Не полагается начисление сотрудницам, в течение расчетного квартала находившимся в отпуске по уходу за ребенком (с перерасчетом при частичном захвате рассматриваемого периода), и гражданам, получившим в учитываемом периоде дисциплинарные взыскания.

Способы расчета квартальной премии

Система поощрения сотрудников разрабатывается в каждой организации самостоятельно, поэтому и метод для выбора суммы премии устанавливается по усмотрению руководства. Размер поощрительной выплаты может устанавливаться:

- в процентном соотношении к фактически начисленному заработку за определенное время;

- в точной (фиксированной) сумме, представляющей собой надбавку к заработной плате;

- в процентном соотношении от величины оклада;

- в результате подсчета по формуле, учитывающей показатели премирования (в переведенном в стоимостное выражение виде), применяемые для оценки вклада трудящегося в трудовой результат предприятия.

Подсчет премии от фактического заработка

При расчете поощрения учитывается отработанное в действительности гражданином время за период, используемый для оплаты денежного бонуса, а в виде фактического заработка принимают:

- полный размер заработка, определенной за период для подсчета премии;

- среднюю ежемесячную заработную плату, определенную по сведениям учитываемого квартала.

В первом случае при расчете подсчитывается вся оплата, начисленная сотруднику за отработанные им месяцы расчетного периода (квартала), включая и суммы иных денежных поощрений. Полученное значение умножается на размер процента, который зафиксирован в положении о стимулировании и премировании применительно к квартальной сумме поощрения.

Расчет премии за квартал (в размере 10 процентов от зарплаты, составляющей 30000 руб.) выглядит таким образом:

- Доход, заработанный в течение квартала, составит 90000 руб. (30000 руб. х 3).

- Полагающийся денежный бонус равен 9000 руб. (90000 руб. х 10%).

- Выплата квартального поощрительного вознаграждения производится в следующем после окончания квартала месяце, поэтому заработок за апрель составит 39000 руб. (30000 руб. + 9000 руб.).

- Сумма, подлежащая выдаче работнику, составит (за минусом налога в 13% по НДФЛ) 33930 руб. (39000 руб. – (39000 руб. х 13%)).

Для подсчета по другому способу устанавливается значение среднего заработка в месяц за счет деления общей суммы заработка сотрудника за месяцы расчетного периода (включая ежемесячные бонусы), на 3 (число месяцев в квартале). После чего рассчитанный показатель умножают на значение процента, установленного для соответствующей премиальной выплаты.

Расчет премии, определенной в фиксированном размере

Фиксированная сумма денежного поощрения характеризуется разными вариантами выплаты в зависимости от условий действующего положения о премировании и оплачивается:

- полностью, при этом не учитывается время фактического пребывания гражданина на рабочем месте в период, принятый для оплаты вознаграждения;

- пропорционально отработанному времени в течение установленного периода;

- может не начисляться за отработанный частично месяц.

В первом случае не требуется проведение расчета, начисление бонуса производится в фиксированном размере.

https://www.youtube.com/watch?v=av3scn8evjM

Во втором варианте предварительно требуется определить долю проработанного фактически гражданином времени в общей длительности времени работы за квартал. Полученная доля умножается на значение фиксированного денежного поощрения.

В последней ситуации размер фиксированного вознаграждения следует разделить на 3 (число месяцев в квартале) и умножить на 1 или 2 в зависимости от количества в квартале полностью отработанных месяцев.

Определение величины премии за квартал по окладу

Вознаграждение за квартал, рассчитываемое от величины оклада трудящегося, выводится в размере процентной доли от оклада. При этом основа для начисления (оклад) может меняться, в том числе в течение квартала, а установленный к заработной плате районный коэффициент применяется также и к значению поощрения, начисляемого от оклада.

Сумма, высчитываемая от оклада, может ставиться в зависимость от отработанного времени и не охватывать месяц, отработанный частично, если подобные условия определены внутренним документом.

В трудовом контракте указываются условия начисления и величина процента для поощрительной выплаты, который может быть заменен коэффициентом. В ряде случаев по решению руководства организации процент (коэффициент) устанавливается в индивидуальном порядке с учетом оклада конкретного сотрудника и подлежит отражению в персональном трудовом договоре.

Налогообложение и учет квартальной премии

Бухгалтерские проводки по премиям осуществляются с учетом вида начисления и источника их выплат и могут выглядеть таким образом:

- зачисление суммы вознаграждения — Дебет сч. 20/23/25/26/08/44/86 / Кредит сч. 70;

- выдача суммы из кассы предприятия — Дебет сч. 70 / Кредит сч. 50;

- зачисление суммы на карточку работника — Дебет ч. 70 / Кредит сч. 51;

- вычет НДФЛ — Дебет сч. 70 / Кредит сч. 67;

- начисление платежей по страхованию — Дебет сч. 91-2 / Кредит сч. 69-1;

- начисление сумм для перечислений во внебюджетные фонды — Дебет сч. 08(91-2) / Кредит сч. 69.

Премия за квартал может являться составным элементом системы платы за труд граждан, поэтому подлежит обложению НДФЛ и страховыми взносами независимо от применяемого в организации метода налогообложения. Платежи также начисляются, когда квартальное поощрение начислено по основаниям, не относящимся к трудовой деятельности гражданина (ст. 210, 420 НК РФ, ФЗ № 125, 24.07.1998).