Эффективность управления в организации обычно оценивается с точки зрения максимизации прибыли. Для продвижения к этой цели часто используются методы планирования прибыли на предприятии.

Планирование прибыли и рентабельности предприятия – это систематический и формализованный подход к определению влияния планов менеджмента на прибыльность компании. Основными ресурсами предприятия являются люди, капитал и материалы. В свою очередь они связаны с издержками. При этом предприятие генерирует продукты, услуги и, как правило, некоторые социальные эффекты.

Для осуществления планирования, прогнозирования прибыли предприятия финансовый менеджер делает прогнозы расходов и доходов предприятия. После прогнозирования доходов и расходов руководство управляет комбинациями ресурсов, продуктов и услуг, чтобы достичь конечной цели предприятия.

Далее в статье более подробно рассмотрим прибыль предприятия, сущность, виды и методы планирования.

- Основы планирования прибыли

- Задачи планирования прибыли на предприятии

- Нормативный метод планирования прибыли предприятия

- Анализ и планирование прибыли и рентабельности предприятия

- Этапы планирования прибыли предприятия

- Распределение прибыли

- Планирование прибыли на предприятии

- Введение

- 1.1.1. Понятие прибыли

- 1.1.2. Функции прибыли

- 1.1.3. Источники получения прибыли

- Планирование прибыли на предприятии. Анализ, этапы и методы

- Значение учета потенциальной прибыли

- Виды плановой прибыли

- Период планирования

- Методы, применяемые для планирования прибыли

- Методы планирования прибыли: пять основных подходов

- 1. Метод прямого счета

- 2. Нормативный метод

- 3. Метод экстраполяции

- 4. Аналитический метод

- 5. Метод совмещенного расчета

- Только практические современные знания и навыки. Изучите эти практические финансовые курсы или учитесь чему хотите по абонементу, со скидкой

- Планирование прибыли

- Способы планирования прибыли

- Способ прямого счета

- Изучение лимита рентабельности

- Прогнозирование рентабельности

- Аналитический способ

- Целевой способ

Основы планирования прибыли

Чтобы заложить прочную основу планирования прибыли на предприятии, необходимо придерживаться следующих основополагающих принципов:

- Планирование прибыли – это процесс принятия управленческих решений. По сути, принятие управленческих решений включает в себя задачу управления переменными, которые могут влиять на доходы, затраты и инвестиции.

- Ключом к успеху планирования прибыли является компетенция руководства по планированию деятельности предприятия. Руководство должно обладать абсолютной уверенностью в своей способности устанавливать реалистичные цели и разрабатывать эффективные средства для достижения этих целей предприятием.

- Комплексная программа планирования прибыли предусматривает участие всех уровней управления. Чтобы грамотно заниматься планированием прибыли, менеджмент, а особенно топ-менеджмент, должен иметь правильное понимание характера и характеристик планирования прибыли, быть уверенным, что эта конкретная методика управления более предпочтительна для данной ситуации.

Задачи планирования прибыли на предприятии

Планирование прибыли на предприятии в качестве инструмента принятия решений предполагает создание конкретных товаров, разработку долгосрочных планов и годовых профильных планов на короткие сроки, которые будут подготовлены после разработки плана продаж, плана производства, бюджета административных расходов, бюджета косвенных расходов и т.д.

Задачи планирования прибыли, таким образом, аналогичны задачам комплексного бюджетирования.

В нем основное внимание уделяется рациональному подходу к комплексному планированию, в котором, в свою очередь, во главу угла ставится управление целями.

Важно отметить, что планирование прибыли, связано не только с функцией учета, но и с другими функциями бизнеса, которые можно рассматривать и использовать независимо от общего процесса управления.

Нормативный метод планирования прибыли предприятия

Позитивная экономическая теория и практика являются объективными, то есть основанными на фактах. Позитивный метод фокусируется на анализе экономической статистики и данных, а также на выводах, основанных на этих показателях (например, позволит ли корпоративный рост увеличить дивиденды акционеров).

Нормативный метод субъективен и направлен на то, чтобы определить, каким будет экономическое будущее компании или инвестора.

То есть нормативная практика представляет собой форму оценки стоимости, которая может вводить субъективные мнения в учет (например, что будет, если компания повысит процентные ставки для поддержания корпоративного роста). Нормативное планирование касается будущих событий, а не прошлых данных.

Позитивный метод лучше всего использовать для объяснения прошлых финансовых событий, а также текущего финансового состояния. Этот метод обычно применяют для создания финансовых документов, балансовых отчетов или отчетов о движении денежных средств.

https://www.youtube.com/watch?v=31AnnnQFR3w

Нормативный метод лучше всего использовать при выработке будущей экономической политики. Поэтому планы компании или рыночные стратегии, включенные в бизнес-планы, можно рассматривать как нормативные.

Анализ и планирование прибыли и рентабельности предприятия

Рентабельность является основной целью всех коммерческих предприятий. Без рентабельности (а значит, без получения прибыли) бизнес не выживет в долгосрочной перспективе, поэтому очень важно измерять текущую и прошлую рентабельность, а также планировать будущую прибыль.

Рентабельность зависит от доходов и расходов. При этом необходимо отличать доходы от поступления денег в процессе деятельности бизнеса.

Например, если выращиваются и продаются сельскохозяйственные культуры и скот, то создается доход. Поступление денег от заимствования – это просто денежная транзакция между бизнесом и кредитором.

Погашение кредита, в свою очередь, не является расходом – это денежный перевод между бизнесом и кредитором.

Рентабельность оценивается с помощью «Отчета о прибылях и убытках», который, в сущности, является списком доходов и расходов за определенный период времени. Отчет о прибылях и убытках традиционно используется для оценки прибыльности бизнеса за прошедший отчетный период.

Однако можно составлять плановый «Отчет о прибылях и убытках», который будет измерять прогнозируемую доходность бизнеса на предстоящий период. Кроме того, может использоваться бюджет, например, в целях планирования рентабельности конкретного проекта или направления бизнеса.

Для оценки финансового состояния бизнеса можно использовать различные коэффициенты рентабельности. Эти коэффициенты, рассчитанные из данных отчета о прибылях и убытках, можно сравнивать с отраслевыми показателями. Кроме того, в течение нескольких лет можно отслеживать тенденции отчета о прибылях и убытках для выявления возникающих проблем.

Этапы планирования прибыли предприятия

1. Установление целей

На первом этапе целевая прибыль должна устанавливаться в соответствии со стратегическими планами предприятия. Более того, целевая прибыль предприятия должна быть реалистичной, основанной на возможностях и ресурсах.

2. Определение ожидаемого объема продаж

Важнейший этап процесса планирования выручки и прибыли предприятия. Предприятию необходимо спрогнозировать объем продаж, чтобы достичь своих целей по прибыли. Ожидается, что объем продаж должен учитывать тенденции рынка, отрасли и результаты проведенного конкурентного анализа. Здесь видно, как связаны планирование доходов и прибыли предприятия.

3. Оценка расходов

На данном этапе предприятие оценивает свои расходы на запланированный объем продаж. Расходы могут быть определены из данных прошлых периодов. Если предприятие новое, то можно использовать данные по аналогичной организации в той же отрасли.

4. Определение прибыли

Прибыль рассчитывается как:

- Плановая валовая прибыль = Плановая выручка от продаж – Себестоимость продаж

- Плановая операционная прибыль = Плановая валовая прибыль – Операционные затраты

- Плановая чистая прибыль = Плановая операционная прибыль – Проценты по кредитам – налоги

- Нераспределенная прибыль = Плановая чистая прибыль — Дивиденды

| ВЫРУЧКА ВСЕГО | 13 275 000 |

| Выручка по основной деятельности | 12 900 000 |

| Дополнительная выручка (транспорт) | 375 000 |

| СЕБЕСТОИМОСТЬ ПРОДАЖ | 9 923 077 |

| ВАЛОВАЯ ПРИБЫЛЬ | 3 351 923 |

| ОПЕРАЦИОННЫЕ ЗАТРАТЫ | 1 643 100 |

| Зарплата на управление | 540 000 |

| Прочая зарплата | 126 000 |

| Затраты на персонал и обучение | 292 700 |

| Маркетинг, PR, поддержка сайта и затраты отдела продаж | 24 000 |

| Аренда | 81 600 |

| Офисные и хозрасходы | 209 800 |

| Транспортные расходы | 181 800 |

| Связь | 115 200 |

| Амортизация оборудования | |

| Здания и сооружения | |

| Оборудование | |

| Транспортные средства | |

| Оргтехника | |

| Прочие ОС | |

| Прочие расходы | 72 000 |

| ОПЕРАЦИОННАЯ ПРИБЫЛЬ | 1 708 823 |

| ПРОЦЕНТЫ ПО КРЕДИТАМ | |

| ПРИБЫЛЬ ДО НАЛОГООБЛОЖЕНИЯ | 1 708 823 |

| НАЛОГИ | 596 330 |

| ЧИСТАЯ ПРИБЫЛЬ | 1 112 493 |

| ДИВИДЕНДЫ | 160 000 |

| НЕРАСПРЕДЕЛЕННАЯ ПРИБЫЛЬ | 952 493 |

Табл. 1. Планирование прибыли предприятия на примере

Распределение прибыли

Прибыль предприятия до налогообложения обычно распределяется на три части: налог на прибыль, нераспределенная прибыль и выплаты собственникам (дивиденды). Выплаты собственникам зависят от формы собственности предприятия.

https://www.youtube.com/watch?v=_KXerB6gNio

Единственный владелец получает всю прибыль от бизнеса и несет все убытки, которые могут превысить инвестиции собственника в бизнес.

В обществах с ограниченной ответственностью прибыль и убытки распределяются между участниками так, как указано в учредительных документах, обычно – пропорционально их взносам.

В акционерном обществе прибыль может быть распределена среди акционеров в форме дивидендов или реинвестирована в бизнес.

Планирование прибыли удобно осуществлять в автоматизированном режиме, например, на базе нашего продукта «WA:Финансист».

Планирование прибыли на предприятии

Сохрани ссылку в одной из сетей:

Федеральное агентство порыболовству

Федеральное государственноеобразовательное учреждение

высшего профессиональногообразования

«Астраханский государственныйтехнический университет»

Дмитровский филиал

(ДФ ФГОУ ВПО «АГТУ»)

Специальность 080502.65

«Экономика и управление напредприятии»

Курсовая работа

по дисциплине:

«Планирование на предприятии»

на тему:

«Планированиеприбыли на предприятии (на примере ОАО «Энергия»)»

Выполнил: студент группыЭУП-4

Осипов С. И.

Проверил: к.э.н., профессор Романов Е.А.

п. Рыбное, 2009

2

Введение 2

Глава 1. Теоретические основы планирование прибыли 4

1.1. Прибыль: сущность, функции, виды 4

1.1.1. Понятие прибыли 4

1.1.2. Функции прибыли 5

1.1.3. Источники получения прибыли 6

1.1.4. Факторы, влияющие на величину прибыли 8

1.1.5. Виды прибыли 9

1.2. Методы планирования прибыли 13

1.2.1. Метод прямого счета 13

1.2.2. Аналитический метод 15

Глава 2. Планирование прибыли на ОАО «Энергия» 17

2.1. Общая характеристика ОАО «Энергия» 17

2.2. Анализ прибыли в базисном году 20

2.3. Определение прибыли в плановом периоде 21

Глава 3. Совершенствование планирования прибыли на ОАО «Энергия» 24

3.2. Оценка эффективности мероприятий по увеличению прибыли 25

Заключение 27

Список использованной литературы 28

Введение

Прибыль – это денежное выражениеосновной части денежных накоплений,создаваемых предприятиями любой формысобственности. Как экономическаякатегория она характеризует финансовыйрезультат предпринимательскойдеятельности предприятия.

Прибыльявляется показателем, наиболее полноотражающим эффективность производства,объем и качество произведенной продукции,состояние производительности труда,уровень себестоимости.

Вместе с темприбыль оказывает стимулирующеевоздействие на укрепление коммерческогорасчета, интенсификацию производствапри любой форме собственности.

Прибыль – один из основныхфинансовых показателей плана и оценкихозяйственной деятельности предприятий.

За счет прибыли осуществляетсяфинансирование мероприятий понаучно-техническому и социально-экономическомуразвитию предприятий, увеличение фондаоплаты труда их работников.

Она являетсяне только источником обеспечениявнутрихозяйственных потребностейпредприятия, но приобретает все большеезначение в формировании бюджетныхресурсов, внебюджетных и благотворительныхфондов.

Поэтому вопросы планированияприбыли являются сегодня оченьактуальными.

Объект исследования курсовойработы – финансово-хозяйственнаядеятельность открытогоакционерного общества «Энергия».Предмет исследования – прибыль ОАО«Энергия».

Цель данной работы – изучитьтеоретические основы планированияприбыли на предприятии и провестипланирование прибыли на примере ОАО«Энергия».

Задачи курсовой работы:

- изучить теоретический материал по планированию прибыли на предприятии;

- дать общую характеристику ОАО «Энергия»;

- провести анализ прибыли в базисном году;

- определить величину прибыли в плановом периоде;

- предложить мероприятия по увеличению прибыли ОАО «Энергия».

1.1.1. Понятие прибыли

Конечной целью и движущим мотивомпредпринимательской деятельностиявляется прибыль.

https://www.youtube.com/watch?v=zlmmXk539P0

Под прибылью понимается превышениедоходов от продажи товаров и услуг надзатратами на производство и продажуэтих товаров.

Прибыль – главная цельпредпринимательской деятельности. Вусловиях рыночных отношений – этопревращенная форма прибавочной стоимости.Учет прибыли позволяет установить,насколько эффективно ведется хозяйственнаядеятельность.

Прибыль как экономическаякатегория отражает чистый доход,созданный в сфере материальногопроизводства в процессе предпринимательскойдеятельности.

На уровне предприятия в условияхтоварно-денежных отношений чистый доходпринимает форму прибыли. На рынке товаровпредприятия выступают как относительнообособленные товаропроизводители.Установив цену на продукцию, они реализуютее потребителю, получая при этом денежнуювыручку, что не означает получениеприбыли.

Для выявления финансовогорезультата необходимо сопоставитьвыручку с затратами на производство иреализацию, которые принимают формусебестоимости продукции. Когда выручкапревышает себестоимость, финансовыйрезультат свидетельствует о полученииприбыли.

Если выручка равна себестоимости,то удалось лишь возместить затраты напроизводство и реализацию продукции.При реализации без убытков отсутствуети прибыль как источник производственного,научно-технического и социальногоразвития.

При затратах, превышающихвыручку, предприятие получает убытки- отрицательный финансовый результат,что ставит сто в достаточно сложноефинансовое положение, не исключающееи банкротство.

1.1.2. Функции прибыли

Прибыль как важнейшая категориярыночных отношений выполняет определенныефункции1.

Во-первых,характеризует экономический эффект,полученный в результате деятельностипредприятия. Значение прибыли состоитв том, что она отражает конечный финансовыйрезультат. Вместе с тем на величинуприбыли, ее динамику воздействуютфакторы, как зависящие, так и не зависящиеот усилий предприятия.

Практически всесферы воздействия предприятия находятсяконъюнктура рынка, уровень цен напотребляемые материально-сырьевые итопливно-энергетические ресурсы, нормыамортизационных отчислений.

В известнойстепени зависят от предприятия такиефакторы, как уровень цен на реализациюпродукции и зарплаты, уровеньхозяйствования, компетентностьруководства и менеджеров, конкурентоспособностьпродукции, организация производства итруда его производительность, состояниеи эффективность производственного ифинансового планирования. Перечисляемыефакторы влияют на прибыль не прямо, ачерез объем реализуемой продукции исебестоимость.

Во-вторых, прибыльобладает стимулирующей функцией. Еесодержание состоит в том, что онаодновременно является финансовымрезультатом и основным элементомфинансовых ресурсов предприятия.Реальное обеспечение принципасамофинансирования определяетсяполученной прибылью.

Доля чистой прибыли,оставшейся в распоряжении предприятияпосле уплаты налогов и других обязательныхплатежей, должна быть достаточной дляфинансирования расширения производственнойдеятельности, научно-технического исоциального развития предприятия,материального поощрения работников.

В-третьих, прибыльявляется одним из источников формированиябюджетов разных уровней. Она поступаетв бюджеты в виде налогов и наряду сдругими доходными поступлениямииспользуется для финансированияудовлетворения совместных общественныхпотребностей, обеспечения выполнениягосударством своих функций, государственныхинвестиционных, производственных,научно-технических и социальных программ.

1.1.3. Источники получения прибыли

В условиях рыночных отношенийпредприятие должно стремиться если нек получению максимальной прибыли, то,по крайней мере, к тому объему прибыли,который позволял бы ему не только прочноудерживать свои позиции на рынке сбытасвоих товаров и оказания услуг, но иобеспечивать динамичное развитие егопроизводства в условиях конкуренции.В конечном итоге это предполагает знаниеисточников формирования прибыли инахождение методов по лучшему ихиспользованию.

https://www.youtube.com/watch?v=bCfxsKkebvE

Как свидетельствует мироваяпрактика, имеются три основных источникаполучения прибыли2:

- первый источник образуется за счет монопольного положения предприятия по выпуску той или иной продукции или (и) уникальности продукта. Поддержание этого источника на относительно высоком уровне предполагает постоянное обновление продукта. Здесь следует учитывать такие противодействующие силы, как антимонопольная политика государства и растущая конкуренция со стороны других предприятий.

- второй источник связан непосредственно с производственной и предпринимательской деятельностью. Практически он касается всех предприятий. Эффективность его использования зависти от знания конъюнктуры рынка и умение адаптировать развитие производства под эту постоянно меняющуюся конъюнктуру. Здесь все сводится к проведению соответствующего маркетинга. Величина прибыли в данном случае зависит, во-первых, от правильности выбора производственной направленности предприятия по выпуску продукции (выбор продуктов, пользующихся стабильным и высоким опросом); во-вторых, от создания конкурентоспособных условий продажи своих товаров и оказания услуг (цена, сроки поставок, обслуживание покупателей; послепродажное обслуживание); в-третьих, от объемов производства (чем больше объем производства, тем больше масса прибыли); в-четвертых, от структуры снижения издержек производства.

- третий источник проистекает из инновационной деятельности предприятия. Его использование предполагает постоянной обновление выпускаемой продукции, обеспечение ее конкурентоспособности, рост объемов реализации и увеличение массы прибыли.

Планирование прибыли на предприятии. Анализ, этапы и методы

Получение прибыли – основная цель любого предпринимательства. Все бизнес-процессы, происходящие в организации, направлены на конечный итог – прибыльность, рентабельность, доходность. Это значит, что для них необходима определенная политика, выработанная организацией, которая включает в себя мероприятия по планированию, управлению и корректировке.

Рассмотрим, для решения каких задач необходимо планировать будущую прибыль, а также проанализируем методы, действующие в экономической практике для этого процесса.

Значение учета потенциальной прибыли

Прибыль – чистые доходы организации от различных видов ее деятельности, «освобожденные» от затрат на изготовление и продажу, а также трат на различные обязательные платежи в виде налогов и отчислений в социальные фонды. Если вычесть из полученного дохода все понесенные издержки, получим сумму, составляющую прибыль. Именно ее и необходимо планировать для решения основных бизнес-задач.

Планирование прибыли – это достаточно сложный процесс, не сводящийся к «чем больше, тем лучше». Оценка прогнозируемых доходов должна быть объективной. От нее напрямую зависит:

- вопрос своевременного и достаточного снабжения сырьем, материалами, инструментами и другими средствами производства;

- возможность регулировки оплаты труда наемного персонала;

- тенденции взаимоотношений с контрагентами;

- перспективы модернизации производства, увеличения ассортимента, динамики технологических процессов и других инноваций;

- регулирование цен на продукцию (работы, услуги);

- оценка соотношений предполагаемых рисков и потенциальных «бонусов».

СПРАВКА! На макроэкономическом уровне планирование прибыли позволяет оказывать влияние на экономику страны в целом.

Виды плановой прибыли

Плановая прибыль – это экономически обоснованный показатель, уровень которого призван обеспечивать в достаточном количестве все потребности и обязательства предприятия, а также динамику в его развитии.

https://www.youtube.com/watch?v=svfTfTYit_c

Поскольку сама прибыль может быть классифицирована по разным основаниям, планируют ее также раздельно. Наиболее общепринятым является разделение по видам деятельности организации. Отдельно учитывается прибыль:

- от сбыта товаров (производимых на фирме или перепродаваемых);

- от оказания услуг, производства работ и других «нетоварных» продаж;

- от продажи или сдачи в аренду основных фондов организации;

- от реализации нематериальных активов (авторских, имущественных прав и др.);

- по внереализационным операциям.

В зависимости от того, какие доходы и расходы идут в учет, можно рассматривать (а следовательно, и планировать) такие виды прибыли:

- бухгалтерскую – представляет собой сумму выручки за вычетом издержек на производство, к которой прибавлены в случае доходов или вычтены в случае убытка средства на внереализационные операции;

- экономическую – полученный доход минус себестоимость;

- чистую – средства, остающиеся в распоряжении предприятия после всех положенных выплат, в том числе и налоговых.

ВАЖНО! При планировании прибыли не берутся в расчет акцизные платежи и налог на добавленную стоимость, потому что их отчисляют еще до того, как формируется сумма прибыли.

Период планирования

Оптимальным считается оперативное (поквартальное) планирование прибыли. Более длинный установленный срок неминуемо отразится на точности прогнозов, а меньший не даст пространства для необходимых экономических маневров.

Часто применяется также текущее планирование (бюджетирование), предполагающее распределение средств на календарный год. Оно базируется на предшествующих показателях, а также на анализе и прогнозе финансово-хозяйственной деятельности фирмы. Результатом бюджетирования будет план текущих расходов и доходов.

Начинать прогнозирование потенциальной прибыли рекомендуется после того, как определена примерная себестоимость продукции и установлены плановые нормы по реализации.

Методы, применяемые для планирования прибыли

Экономическая практика выработала ряд подходов к осуществлению планирования будущей прибыли.

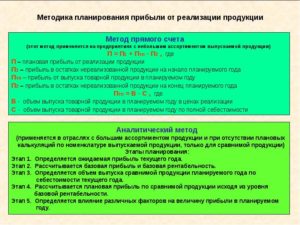

- Метод прямого счета. Является самым простым и достаточно эффективным способом установления потенциальных доходов на будущий период. Его целесообразно применять, если ассортимент производимой продукции относительно невелик, а цены на него и уровень сбыта достаточно стабильны. В таком случае можно относительно легко подсчитать разницу между затратами на себестоимость и потенциальной выручкой. Для этого применяется следующая формула:

ПП = (Пр + Под + Пвр) – Н

где:

- ПП – прогнозируемая прибыль организации;

- Пр – прибыль от реализационной деятельности;

- Под – прибыль о операционной деятельности;

- Пвр – прибыль от внереализационных операций (или убыток, тогда величина будет отрицательной);

- Н – налоги (акцизы и НДС).

- ПVвып. – прибыль от объема выпущенных за определенный период товаров;

- ∑ц.р. – сумма, которую планируется выручить по ценам реализации;

- СС – полная себестоимость этого объема продукции.

- ПVр – планируемая прибыль от объема реализации;

- ∑ц.в. – сумма планируемой выручки;

- СС – себестоимость;

- ∑о. – сумма, составляющая стоимость нереализованных остатков.

- Метод поассортиментного планирования прибыли. Является разновидностью предыдущего способа расчетов. Его удобнее применять при расширенном ассортименте, вычисляя планируемую прибыль по каждому виду продукции отдельно.

- Нормативный метод. В основе лежит принятая система различных норм, среди которых могут быть:

- норма прибыли на активы организации;

- норма прибыли на единицу проданного товара;

- норма прибыли на единицу собственного капитала и др.

- Метод экстраполяции предполагает изучение прибыли прошедших периодов и учет различных факторов, повлиявших на ее размер. На основе сопоставления факторов можно сделать прогноз и на плановый период. Этот метод удобнее для проектных и технических организаций.

- Аналитический метод удобен для применения при мультиассортиментном производстве. Планируемая прибыль учитывается не отдельно по видам продукции, а по всему товарному выпуску целиком. Если продукция слишком отличается по характеристикам, то прибыль по несопоставимым видам можно проанализировать отдельно. Применение аналитического метода предусматривает несколько этапов:

- базовая рентабельность – этот параметр вычисляется сравнением прогнозируемой прибыли с полной себестоимостью за аналогичный период;

- исходя из предыдущего показателя, определяется объем продукции для производства в учетном периоде, а отсюда планируется прибыль на данный объем;

- многофакторный анализ: учет рыночной ситуации, ценовых колебаний, падения или роста спроса, изменения в технологии, качестве, сортах производимой продукции и др.

- Метод совмещенного расчета комбинирует аналитический и прямой подсчет потенциальной прибыли. Таким образом удачно сочетаются точность и достоверность расчетов и учет различных факторов, могущих повлиять на размеры прибыли. Кроме того, снимаются ограничения по трудоемкости вследствие широкого ассортимента продукции. Главным показателем этого метода является рентабельность – то есть не просто количественная «масса» прибыли, а соотнесение ее с затратами и рисками производства (коэффициент рентабельности).

Метод прямого счета достаточно точен и объективен, но может быть трудоемким в использовании при разнообразии продукции. С помощью этого способа можно планировать прибыль в зависимости от количества выпускаемой продукции и по объему продаж.

Денежное выражение товарного выпуска предусматривает учет себестоимости и сметы затрат на реализацию:

ПVвып. = ∑ц.р. – СС

где:

Чтобы запланировать прибыль от реализованных товаров, нужно учесть актуальный уровень цен и себестоимость, а также стоимость продукции, оставшейся нераспроданной:

ПVр. = ∑ц.в. – СС — ∑о.

где:

Этот метод является достаточно точным и дает большие возможности в составлении прогнозов, но он актуален только тогда, когда производство стабильно и можно говорить о более-менее постоянном уровне цен.

Методы планирования прибыли: пять основных подходов

Юлия Андpeeвна Макyшeва, кандидат экономических наук, дoцент кaфедpы экономики и упpaвления предприятиями и организациями HHГУ им. Н.И. Лобачeвcкого (г. Н. Новгopoд).

Прибыль — это основной показатель финансово-хозяйственной деятельности предприятия. В общем виде прибыль определяется как разница между обшей выручкой и общими издержками, т.е. разница между доходами и расходами. Таким образом, прибыль отражает чистый доход, созданный в материальной сфере производства.

Виды прибыли:

- бухгалтерская прибыль предприятия представляет собой выручку предприятия от реализации продукции за вычетом из нее затрат на производство реализованной продукции, добавляя или исключая при этом доходы либо расходы от внереализационных операций;

- чистая прибыль отражает оставшуюся часть доходов у предприятия. т.е. это бухгалтерская прибыль за минусом налогов на нее;

- экономическая прибыль — предполагает получение финансового результата, воспринимаемого как выручка предприятия за минусом себестоимости продукции.

При разработке плана по прибыли следует иметь в виду, что НДС и акцизы в этом плане не отражаются, так как они взыскиваются до образования прибыли.

Планирование прибыли начинается после расчета плановой себестоимости производства и реализации продукции по экономическим элементам затрат обычно на квартал, так как планирование на более длительный период значительно снижает точность плановых расчетов.

https://www.youtube.com/watch?v=tjAIfFA1m68

Валовая прибыль представляет собой сумму прибыли (убытка):

- от реализации продукции;

- от реализации основных фондов;

- от реализации иного имущества (например, производственных запасов), а также включает доходы от внереализационных операций.

Таким образом, финансовый результат предприятия делится на реализационный и внереализационный.

Валовая прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в свободных оптовых ценах без НДС, акцизов и затратами на ее производство и реализацию.

При использовании предприятием метода определения выручки от реализации продукции по мере их оплаты валовая прибыль слагается из сумм, поступивших в оплату отгруженной продукции на расчетный счет предприятия или в кассу предприятия непосредственно, а также сумм, указанных при зачете взаимных требований.

Предприятия, определяющие выручку от реализации продукции по моменту ее отгрузки и предъявления покупателям расчетных документов, отражают валовую прибыль в размере стоимости этой продукции, указанной в расчетных документах. При этом учитывается результат от реализации на сторону продукции вспомогательных и подсобных производств предприятия.

В случае если предприятие не могло реализовать продукцию по ценам выше себестоимости из-за снижения ее качества или потребительских свойств (включая моральный износ) либо если сложившиеся цены на эту или аналогичную продукцию оказались ниже ее фактической себестоимости. то применяется (для целей налогообложения) фактическая иена реализации продукции.

ЕЩЕ СМОТРИТЕ: Современные системы калькулирования себестоимости

Таким образом, прибыль представляет собой выраженный в денежной форме чистый доход, представляющий собой разницу между совокупным доходом и совокупными затратами. Предприятие получает прибыль, если выручка от продаж превышает себестоимость реализованной продукции (работ, услуг). В общем виде показатель можно рассчитать следующим образом:

Пр = ВР — С

где Пр — прибыль от продаж, руб.; С — себестоимость реализованной продукции (работ, услуг), руб.; ВР — выручка от продажи продукции (услуг), руб.

Значение прибыли состоит в следующем:

- отражает конечный финансовый результат деятельности предприятия за определенный период;

- выполняет стимулирующую функцию, проявляющуюся в процессе ее распределения и использования. этой функции состоит в том, что прибыль одновременно является финансовым результатом и неосновным элементом финансовых ресурсов предприятия;

- является основным источником формирования доходной части бюджетов разных уровней.

Механизм формирования прибыли содержится в «Отчете о финансовых результатах».

Чистая прибыль предприятия определяется путем вычитания из балансовой прибыли сумм налога на прибыль, рентных платежей, налога на экспорт и импорт.

При этом в нее включается результат от чрезвычайных обстоятельств, рассчитанный как разность между поступлениями и связанными с этими обстоятельствами расходами.

При формировании чистой прибыли учитываются операции по уплате штрафных санкций, пеней и других платежей, которые оплачиваются за счет прибыли, остающейся в распоряжении организации после налогообложения. Чистая прибыль распределяется по следующим направлениям:

- на формирование резервных фондов;

- на выплату доходов учредителям (участникам);

- на создание фондов целевого назначения (накопления, потребления, социальной сферы).

Важный фактор, влияющих на величину прибыли — изменение объема производства и реализации продукции (зависимость прямая).

Рассмотрим различные методы формирования и планирования прибыли.

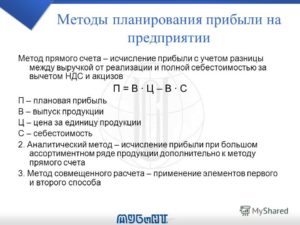

1. Метод прямого счета

Данный метод предполагает, что прибыль определяется как разница между планируемой выручкой и полной себестоимостью продукции в действительных ценах с основными отчислениями. Метод является наиболее распространенным, и его используют при обосновании создания нового или расширения действующего производства.

https://www.youtube.com/watch?v=FHBKhk9eiOo

В данном методе основной показатель — прибыль от реализации продукции, которая рассчитывается по отдельным видам хозяйственной деятельности. Расчет осуществляется по основной формуле нахождения прибыли:

ЕЩЕ СМОТРИТЕ: Цели розничного магазина: как повысить продажи

П = Выручка — С/С — Налоги (НДС, акцизы),

где П — прибыль от реализации продукции, руб.; С/С — себестоимость, руб.

Такой подход обусловлен тем, что некоторые виды деятельности не облагаются налогом на прибыль и добавочную стоимость либо имеют свой процент расчета. Поэтому метод позволяет точно и объективно определить прибыль предприятия.

- Достоинства: точность и объективность.

- Недостатки: трудоемкость, при наличии большой номенклатуры данный метод становится невозможным для применения.

Метод прямого счета предполагает определение прибыли по товарному выпуску и по объему реализуемой продукции предприятием. Так, прибыль по товарному выпуску (Птп) планируется на основе сметы затрат на производство и реализацию продукции, в которой определяется себестоимость товарного выпуска планируемого периода:

Птп = Цтп — Стп,

где Цтп — стоимость товарного выпуска планируемого периода в действующих ценах реализации (без НДС, акцизов, торговых и сбытовых скидок); Стп, — полная себестоимость планируемого периода.

Следует также различать плановый размер прибыли в расчете на товарный выпуск от прибыли, планируемой на объем реализуемой продукции. Прибыль на реализуемую продукцию (Прп) в общем виде рассчитывается по формуле

Прп = Врп — Срп,

где Врп — планируемая выручка от реализации продукции в действующих ценах (без НДС, акцизов, торговых и сбытовых скидок); Срп — полная себестоимость реализуемой в планируемом периоде продукции.

Более детально от объема реализуемой продукции в плановом периоде прибыль на реализуемую продукцию определяется по формуле

Прп = Пон + Птп — Пок,

где Пон — сумма прибыли остатков нереализуемой продукции на начало планового периода; Птп — прибыль от объема выпуска товарной продукции в плановом периоде; Пок — прибыль от остатков нереализуемой продукции в конце планового периода.

Данная методика расчетов применима для укрупненного прямого метода планирования прибыли, когда легко определить объем реализуемой продукции в ценах и по себестоимости.

Разновидностью метода прямого счета является метод поассортиментного планирования пpибыли. При этом методе прибыль суммируется по всем ассортиментным позициям. К полученному результату прибавляется прибыль в остатках готовой продукции, не реализованных на начало планового периода.

2. Нормативный метод

Этот метод предполагает формирование прибыли на основе системы разнообразных нормативов, таких как норма прибыли на собственный капитал, норма прибыли на активы предприятия, норма прибыли на единицу реализованной продукции и т.д.

- Достоинства: точность расчетов, возможность планировать и прогнозировать.

- Недостатки: трудоемкость, не сможем оценить уровень цен (возможен только при стабильном производстве).

3. Метод экстраполяции

Метод представляет собой анализ динамики за несколько лет, выявление общих тенденций в формировании прибыли и прогноз ее на новый плановый период. Данный метод эффективен для обоснования технико-экономического плана или проекта.

4. Аналитический метод

Метод предполагает использование многофакторных экономических моделей при формировании и планировании прибыли промышленного предприятия.

В наиболее простом варианте метод сводится к установлению прибыли предыдущего периода (анализ), определение се доли в общем валовом доходе предприятия и на единицу реализованной продукции.

В результате путем корректировки с учетом изменения объемов производства устанавливается плановая прибыль предприятия.

Аналитический метод основан на построении многофакторных моделей и учитывает влияние различных факторов на результаты деятельности предприятия. Метод может иметь графическую интерпретацию в виде графиков рентабельности, позволяющих определить точку безубыточности предприятия. Алгоритм определения прибыли при данном методе следующий:

- 1-й этап — анализируется полученная прибыль предприятия за отчетный период;

- 2-й этап — определяется плановое изменение объемов производства;

- 3-й этап — устанавливается доля прибыли в общем объеме полученных доходов;

- 4-й этап — определяется планируемая прибыль как произведение планируемых доходов доли прибыли с учетом изменения объемов производства.

5. Метод совмещенного расчета

Этот метод предполагает синтез двух методов: прямого счета и аналитического расчета прибыли предприятия.

Только практические современные знания и навыки. Изучите эти практические финансовые курсы или учитесь чему хотите по абонементу, со скидкой

Планирование прибыли

Планирование прибыли — это работа, направленная на разработку системы действий по обеспечению ее формирования в необходимом объеме и лучшем использовании в соответствии с задачами и целями развития компании.

Управление процессом, благодаря которому формируется прибыль предприятия, ориентировано на:

- максимизацию размера прибыли в соответствии с ресурсными данными предприятия и рыночными условиями;

- обеспечение подходящего соотношения между размером формирующейся прибыли и уровнем рисков;

- выполнение обязательств перед кредиторами, инвесторами, собственниками компании, государственными организациями;

- приобретение собственных финансовых средств, необходимых для воплощения в жизнь стратегии развития компании;

- обеспечение подъема рыночной стоимости бизнеса, предприятия;

- стимулирование персонала и разрешение других вопросов.

Способы планирования прибыли

Значимой функцией в таком деле, как планирование прибыли, является подсчет плановой прибыли. Размер плановой прибыли обязан быть экономически обоснованным, достаточным для своевременного осуществления в полном объеме абсолютно всех обязательств компании, а также обеспечивать ее беспрерывное развитие.

Планирование прибыли организации предусматривает разработку прогнозов по размеру прибыли и направлениям применения прибыли, текущее и оперативное планирование и распределение прибыли, а также ее формирование и использование.

Планирование прибыли организации представляет собой разработку политики управления финансовой прибылью предприятия на несколько предстоящих лет, которая устанавливает систему долгосрочных задач, таких, как планирование и распределение прибыли в соответствии со стратегическим развитием предприятия.

https://www.youtube.com/watch?v=va0cer7edVc

Текущее планирование прибыли и рентабельности предусматривает разработку определенных планов, которые основаны на целевых показателях компании, планируемых объемах финансовой, производственной и инвестиционной деятельности, разработанному комплексу нормативов и норм расходов отдельных типов ресурсов, существующих налоговых ставках, итогах анализа прибыли за предыдущий период.

Основной формой текущего планирования прибыли является планирование расходов и доходов компании.

Оперативное планирование вырабатывания и использования прибыли представляет собою разработку системы бюджетов (так называемое бюджетирование).

Бюджет заключает в себе финансовый оперативный план короткого периода (до одного года), который отражает расходы и поступления материальных средств в процессе претворения в жизнь определенных направлений экономической деятельности.

Способ прямого счета

Практически применяются разнообразные методы планирования прибыли. Самым распространенным считается способ прямого счета.

При данном способе планируемая прибыль на изготовленную продукцию, которая подлежит реализации в ближайшем периоде, определяется как разность между расходами и доходами по всем направлениям работы компании.

При использовании данного способа необходимо принимать во внимание прибыль в остатках изготовленной продукции на начало и окончание планового периода.

Данный способ планирования прибыли показывает наилучшую эффективность при выпуске не очень большого ассортимента продукции.

Способ прямого счета применяют при обосновании образования нового или расширения функционирующего предприятия либо при исполнении какого-либо проекта. Одной из разновидностей способа прямого счета выступает финансовое планирование прибыли, где применяются методы планирования прибыли поассортиментно (то есть, подразумевается определение прибыли по всякой ассортиментной группе).

Преимуществом способа прямого счета считается его простота. Но его целесообразно применять, когда необходимо продумать финансовое планирование прибыли на небольшой срок.

Изучение лимита рентабельности

Планирование и прогнозирование прибыли может осуществляться и по другим методам, для примера, разбор лимита рентабельности, прогнозирование рентабельности, разбор перекрытия ликвидности, способ нормативный, экстраполяционный способ, а также остальные аналитические методы.

Изучение лимита рентабельности дает возможность оценить взаимосвязь планируемой прибыли и эластичности компании по отношению к колебаниям размера расходов при обороте финансовых средств. Обычно строится комплекс графиков, которые показывают эту зависимость.

Немаловажное значение имеет разница, которая существует между минимальным оборотом, обязательным для покрытия расходов, и планируемым оборотом. Именно данная разность характеризует уровень свободы предприятия в таком деле, как планирование и прогнозирование прибыли.

Прогнозирование рентабельности

Прогнозирование рентабельности инвестированного капитала основано на разборе соотношений нижеприведенных величин:

оборотные ресурсы + капитальные вложения = инвестированный капитал

индекс оборачиваемости капитала = оборотные ресурсы / инвестированный капитал

индекс прибыли = оборот капитала / себестоимость

индекс рентабельности капитала = прибыль / оборот капитала

рентабельность капитала = (оборот капитала / вложенный капитал) * (прибыль / оборот капитала) * 100

Основывается аналих перекрытия ликвидности на соотношении издержек компании, которые являются денежными расходами, а так же амортизацией. В данном случае устанавливается минимальный размер оборота капитала, который необходим для сохранения ликвидности компании.

Нормативный способ планирования прибыли базируется на расчете плановой прибыли при помощи нормативов. В качестве подобных нормативов обычно применяется норма прибыли на:

- капитал (собственный);

- активы компании;

- единицу продаваемой продукции;

- вложенный капитал (инвестируемый).

Сложность такого метода заключена в разработке подобающих нормативов, их количественном исчислении и обосновании.

Метод экстраполяции предусматривает анализ динамики за несколько лет, выявление направления развития, а также планирование прибыли и рентабельности на плановый период.

Данный метод возможно применять на этапе технико-экономической аргументации проекта, а еще при планировании на небольшой срок.

Аналитический способ

Аналитический способ планирования прибыли базируется на создании многофакторных моделей. Данный метод учитывает влияние разнообразных факторов на результаты работы предприятия.

https://www.youtube.com/watch?v=v-07jVEp55U

Анализ соотношения «расходы, объем реализации, прибыль». Устанавливается точка безубыточности продажи продукции в плановый период:

ОРтб = (ПостР * 100) / (ПУчд — ПУпр)

ОРтб — величина реализованной продукции, которая обеспечивает достижение точки безубыточности в плановом периоде;

ПостР — предполагаемая величина постоянных затрат, %;

ПУчд — предполагаемая величина прибыли в общем доходе от продажи продукции, %;

ПУпр — предполагаемая величина переменных расходов в суммарном объеме продажи продукции, %.

Далее определяется плановый размер прибыли:

ПП = ((ОРп — ОРтб) * (ПУчд — ПУпр)) / 100

ПП — плановая величина прибыли от реализации;

ОРп — плановый размер реализации;

ОРт6- размер продаж в точке безубыточности;

ПУчд — предполагаемый размер прибыли в общем доходе от продажи продукции, %;

ПУпр — предполагаемый размер переменных расходов в суммарном объеме продажи продукции, %.

Плановая величина маржинальной прибыли равняется:

МП = (ОРп(ПУчд — ПУпр)) / 100

МП = ПП + ПостР

где:

МП — прибыль маржинальная.

Чистая прибыль рассчитывается:

ЧП = (ПП * (100 — Снп)) / 100

ЧП — чистая прибыль;

Снп — усредненная ставка налоговых выплат в счет прибыли.

Подобный метод предоставляет возможность провести многовариантный расчет прибыли в зависимости от перемен в объеме продажи продукции в натуральном выражении, предполагаемых ценах, в расходах.

В результате, возможно рассмотреть различные варианты деятельности компании — от крайне оптимистического до крайне пессимистического.

Данный метод предоставляет возможность задействовать все возможности имитационного моделирования.

Целевой способ

Целевой метод вырабатывания прибыли позволяет осуществить увязку плановых величин со стратегическими целями регулирования прибыли в предстоящем периоде. Базой метода является заблаговременное определение потребности в своих финансовых ресурсах, которые формируются за счет прибыли.

Расчеты ведутся по всякому элементу потребности. Общая потребность в финансовых средствах, которые формируются за счет чистой прибыли, заключает в себе целевую ее сумму.

На основании целевой суммы чистой прибыли устанавливается целевой показатель прибыли от реализации, а еще маржинальная прибыль:

ПП = (ЧП * 100) / (100 — Снп)

МП = ПП + ПостР.

Полученные величины рассматриваются как самые важные целевые ориентиры направления деятельности предприятия, выступают базовыми элементами для расчетов других плановых величин.

Прогнозирование финансового потока основано на плане поступления и расходования материальных средств в процессе исполнения деятельности компании.