Мы оказываем услуги по страхованию СРО, которые полезны и действующим членам, и только претендующим на вступление.

Страхование гражданской (профессиональной) ответственности — важный этап для строительной деятельности, поэтому мы предлагаем только законные, стабильные и проверенные варианты. Каждая страховая фирма из базы успешно прошла тщательную проверку — вам не придется переживать за то, как пройдет процедура.

Ниже вы можете узнать цену полиса в зависимости от суммы генподряда и страхового покрытия.

| Уровень ответственности члена СРО (стоимость работ по одному договору) | Работы на обычных объектах | Работы на особо опасных объектах | ||

| Стоимость страховки, руб. | Сумма покрытия, руб. | Стоимость страховки, руб. | Сумма покрытия, руб. | |

| 1 уровень (не превышает 60 000 000 руб.) | 8 750 | 5 000 000 | 8 750 | 5 000 000 |

| 2 уровень (не превышает 500 000 000 руб.) | 17 500 | 10 000 000 | 17 500 | 10 000 000 |

| 3 уровень (не превышает 3 000 000 000 руб.) | 35 000 | 20 000 000 | 35 000 | 20 000 000 |

| 4 уровень (10 000 000 000 руб. и выше) | 92 500 | 50 000 000 | 92 500 | 50 000 000 |

- Проектное СРО

- Изыскательное СРО

- Блог. Общие вопросы

- Саморегулирование и страхование

- Требования СРО к страхованию

- Объект для страхования

- Страховые случаи

- Выгодоприобретатели

- Преимущества системы страхования ответственности СРО

- Коллективный договор страхования СРО: особенности

- Что это такое

- Преимущества и недостатки

- Особенности оформления

- Законодательство

- Когда актуально

- Договор

- Выводы

- Страхование гражданской ответственности членов СРО

- СРО: допуск вместо лицензии

- Цели страховки СРО

- Механизм страховки СРО

- Внутренние правила страхования

- Размер страхового тарифа

- Бухгалтерский учет страховых платежей СРО

- Налоговый учет страховых платежей СРО

- Страхуем гражданскую ответственность членов СРО

- Что такое страхование ответственности членов СРО?

- Что и от чего можно застраховать?

- Расчеты тарифа и страховой премии

- Заключаем договор: важные детали

- Коллективное страхование СРО. Вид страхования саморегулируемой организации :

- Оправданная мера

- Задачи страхования саморегулируемых организаций

- Коллективное страхование СРО

- Возможность внесения поправок

- Доводы «против» такого страхования

- Доводы «за» защиту

- Двусторонняя заинтересованность

- Заключение

Проектное СРО

| Уровень ответственности члена СРО (стоимость работ по одному договору) | Работы на обычных объектах | Работы на особо опасных объектах | ||

| Стоимость страховки, руб. | Сумма покрытия, руб. | Стоимость страховки, руб. | Сумма покрытия, руб. | |

| 1 уровень (не превышает 25 000 000 руб.) | 5 000 | 2 500 000 | 5 000 | 2 500 000 |

| 2 уровень (не превышает 50 000 000 руб.) | 8 500 | 5 000 000 | 8 500 | 5 000 000 |

| 3 уровень (не превышает 300 000 000 руб.) | 17 000 | 10 000 000 | 17 000 | 10 000 000 |

| 4 уровень (300 000 000 руб. и выше) | 90 000 | 50 000 000 | 90 000 | 50 000 000 |

Изыскательное СРО

| Уровень ответственности члена СРО (стоимость работ по одному договору) | Работы на обычных объектах | Работы на особо опасных объектах | ||

| Стоимость страховки, руб. | Сумма покрытия, руб. | Стоимость страховки, руб. | Сумма покрытия, руб. | |

| 1 уровень (не превышает 25 000 000 руб.) | 5 000 | 2 500 000 | 5 000 | 2 500 000 |

| 2 уровень (не превышает 50 000 000 руб.) | 8 250 | 5 000 000 | 8 250 | 5 000 000 |

| 3 уровень (не превышает 300 000 000 руб.) | 16 500 | 10 000 000 | 16 500 | 10 000 000 |

| 4 уровень (300 000 000 руб. и выше) | 82 500 | 50 000 000 | 82 500 | 50 000 000 |

Страховка служит “подушкой безопасности” для компенсационного фонда и покрывает ущерб, нанесенный на этапах строительства, проектирования или инженерных изысканий.

При отсутствии страховки компенсация полностью берется из компфонда саморегулятора. В таком случае финансовые потери будут немалые.

Страховка позволяет снизить нагрузку на фонд и уменьшить финансовые риски. Происходит это так:

- Страховщик возмещает ущерб согласно условиям договора страхования гражданской ответственности;

- Если причиненный вред оказался больше страховых выплат, оставшаяся часть возмещается из компфонда.

Поэтому для вступления в некоторые саморегулируемые организации страховка — обязательное условие.

https://www.youtube.com/watch?v=l3QCIpGCd9c

Кроме того, страховка позволяет существенно снизить взносы в компфонд. Так как у многих небольших фирм и ИП нет возможности внести необходимую сумму в компенсационный фонд, оформление страхового полиса будет оптимальным решением для них.

Законодательством предусматриваются следующие снижения взносов:

- Для СРО строителей — с 300 тыс. рублей до 100 тыс. рублей;

- Для СРО проектировщиков или изыскателей — со 150 тыс. рублей до 50 тыс. рублей.

Оставьте заявку или закажите обратный звонок и мы поможем вам выбрать страховую компанию, рассчитать сумму страхования и страхового покрытия. Предложенные компании гарантируют выполнение всего комплекса заявленных обязательств вне зависимости от условий кризиса и нестабильного рынка.

Остались вопросы?

Свяжитесь с нашими менеджерами по телефону 8(800) 250-16-00! Преимущества

- Не более трех днейзанимает стандартная процедура вступления в СРО

- 2000и более компаний по всей России уже вступили в СРО с нашей помощью

- Уверенностьобращаясь к специалистам с многолетним опытом работы в отрасли

- Достижение результатаобеспечиваетcя благодаря индивидуальному подходу к каждому клиенту

Блог. Общие вопросы

Современные экономические условия, сложившиеся в России в связи с развитием свободных рыночных отношений, способствовали передаче государством контрольно-надзорных функций в сфере профессиональной и предпринимательской деятельности непосредственно самим участникам рынка.

В 2007 году был принят закон о саморегулируемых организациях, в котором были закреплены основные положения, регламентирующие процессы саморегулирования и определяющие правовой статус СРО.

Саморегулирование представляет собой инициативную деятельность СРО (некоммерческих саморегулируемых организаций) по разработке и установлению правил и стандартов в определенной профессиональной или предпринимательской сфере.

Саморегулирование и страхование

Процессы саморегулирования предпринимательской или профессиональной деятельности, в соответствии со статьей 13 Закона «О СРО», предполагают наличие в каждой саморегулируемой организации обязательной системы обеспечения имущественной гражданской ответственности ее участников.

Из общего смысла норм законодательства о СРО следует три возможных варианта построения такой системы:

- На основе формирования компенсационного фонда;

- На основе системы страхования ответственности (личной или коллективной);

- На основе компенсационного фонда с одновременным страхованием ответственности, в качестве дополнительного источника обеспечения.

Саморегулируемая организация вправе сама определять, какому варианту из трех представленных выше стоит отдать предпочтение, так как здесь законодатель оставляет право выбора непосредственно за СРО (обычно на практике используется либо первый, либо третий вариант).

Однако, по правилу пункта 3 статьи 13 закона «О СРО», в случае, если будет применено страхование имущественной ответственности, размер страховой суммы не может составлять менее тридцати тысяч рублей на каждого участника СРО в год.

А пункт 4 указанной статьи устанавливает, что федеральным отраслевым законодательством могут быть предъявлены иные требования к страхованию ответственности участников саморегулируемых организаций.

Поэтому по вопросам страхования СРО следует обращаться как к общим нормам законодательства о СРО, так и к специальным нормам, регулирующим конкретный вид профессиональной или предпринимательской деятельности. При этом последнее слово всегда будет за отраслевыми федеральными законами.

Так, закон РФ «Об оценочной деятельности» в части 3 статьи 24.6 обязывает саморегулируемые организации оценщиков в качестве обеспечения ответственности использовать одновременно как систему страхования, так и средства компенсационного фонда (то есть здесь возможен только третий вариант).

Требования СРО к страхованию

В области страхования ответственности СРО существует еще множество открытых вопросов, основным из которых является проблема несоответствия требований СРО к страхованию ответственности ее участников с правилами и стандартами страхования имущественной гражданской ответственности, принятыми в страховых компаниях. Несоответствие заключается в том, что множество реальных рисков СРО, как правило, остаются за пределами покрытия страховки. Поэтому саморегулируемые организации в своих локальных правилах часто предусматривают собственный механизм аккредитации страховых организаций. А страховые компании, в свою очередь, все чаще разрабатывают индивидуальные страховые продукты, рассчитанные под потребности саморегулируемых организаций. В отдельных отраслях, в частности в области строительства, даже предпринимаются попытки создать единые стандарты требований к страхованию СРО.

Объект для страхования

Объектом страхования гражданской ответственности являются имущественные интересы (риски) СРО или его членов, связанные с обязанностью возмещения вреда, которой может быть причинен:

- жизни и здоровью людей и/или их имуществу;

- юридическим лицам и/или их имуществу;

- государственному и/или муниципальному имуществу;

- окружающей среде;

- объектам культурного наследия.

В процессе осуществления одним или несколькими участниками СРО профессиональной или предпринимательской деятельности.

Страховые случаи

При страховании имущественной ответственности членов СРО под страховым случаем понимается имевшее место быть (то есть уже совершившееся) неблагоприятное событие, которое повлекло за собой наступление гражданской ответственности участника СРО (страхователя) по факту причинения вреда людям, организациям или объектам окружающей среды и культурного наследия вследствие недочетов и недостатков, допущенных в процессе осуществления страхователем предпринимательской или профессиональной деятельности.

https://www.youtube.com/watch?v=z2hyR6LKi08

Наступление страхового случая устанавливается либо судебным решением (третейские суды здесь не исключение), либо во внесудебном порядке в случае заключения соглашения о признании имущественной ответственности.

Выгодоприобретатели

Выгодоприобретателями по таким договорам страхования является неограниченный круг людей или организаций, которым по вине члена СРО был причинен тот или иной вред.

Преимущества системы страхования ответственности СРО

Основная суть страхования ответственности членов СРО, если речь не идет об обязательном страховании ответственности как в описанном выше случае про СРО оценщиков, заключается в следующих двух очень важных моментах:

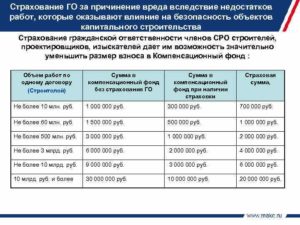

- существенно уменьшается размер взноса в компенсационный фонд (например, в строительстве взнос уменьшается с одного миллиона рублей до трехсот тысяч);

- снижаются финансовые риски всех членов саморегулируемой организации, так как при наличии системы страхования, в случае причинения вреда, выплаты вначале осуществляются страховой компанией, и только, если страхового покрытия будет недостаточно, то будут задействованы средства компенсационного фонда.

Коллективный договор страхования СРО: особенности

Коллективное страхование гражданской ответственности необходимо для всех СРО (саморегулируемых организаций). Договор заключается между строительной организацией – страхователем и компанией страховщиком.

Это позволяет застраховать одновременно застраховать всех членов саморегулируемой организации. Если возникает страховой случай, по условиям договора страховщик принимает на себя обязательство по компенсации ущерба.

Коллективный договор заключается на весь период строительства. Сроки действия устанавливают в соответствии с проектной документацией. Страховая сумма по нему превышает объем по индивидуальному страхованию. При этом требования к ней минимальны.

Что это такое

Коллективный договор страхования гражданской ответственности необходим СРО, проводящим строительно-монтажные, инженерные либо проектировочные работы.

Он способен при возникновении страхового случая покрыть масштабные суммы убытков. Такой тип договора создаёт возможность разграничить лимиты ответственности страховщика.

Разграничение производится по количеству страховых случаев, и по каждой ситуации в отдельности.

Стоимость коллективной страховки от специфики производимых работ, их количества. Имеет значение также количество сотрудников, их профессиональный опыт, деловая репутация компании и другие факторы.

Такой тип страхования предусмотрен для покрытия ущерба:

В перечень страховых случаев входит ущерб, нанесенный имуществу муниципальных и государственных учреждений, их сотрудникам. Возможными причинами страховых рисков могут стать:

- недочеты на стадии проектирования;

- ошибки во время строительных работ;

- другие причины, влияющие на качество проводимых работ.

Коллективный договор заключают на случай вреда, возникшего из-за недостатков работ. Компенсационные выплаты при этом берет на себя компания-страховщик.

Схема коллективного страхования обеспечивает полноценную финансовую защиту для всех представителей саморегулируемой организации.

Преимущества и недостатки

Договор коллективного страхования предназначен для комплексной защиты всех членов при ущербе, не покрываемом индивидуальным страхованием. Достоинства такого вида страховки:

- установление дифференцированного размера страховых взносов, а также премий для всех участников (позволяет учесть их индивидуальные потребности);

- быстрота и большая организованность при заключении договора (по сравнению с индивидуальной формой);

- возможность снижения стоимости для каждого из участников (за счёт большого количества участников);

- возможность указать в договоре полный перечень компаний, входящих в саморегулируемую организацию;

- гарантированная защита средств компенсационного фонда, независимо от масштабов причиненного ущерба;

- создание эффективной защиты от минимального, а также максимального ущерба.

Многие компании-страховщики дополнительно предлагают возможность заключения договора комбинированного страхования. Он сразу включает в себя индивидуальную и коллективную страховку.

В зависимости от условий, размер страховой суммы может в 4 -5 раз превышать максимальный объем компенсационного фонда. Это позволит компании покрыть даже значительный ущерб в случае необходимости.

https://www.youtube.com/watch?v=7OQWJ39jdv8

Возможные недостатки заключения коллективного договора:

- единый договор создаёт ограничение при выборе страховщика для отдельных участников;

- сумма коллективного страхования выше, чем при индивидуальном (это связано с большим количеством тарифов, репутацией страхователя и другими факторами);

- риск проблем для всех участников при некорректно заключенном договоре либо неправильном выборе компании-страховщика.

К недостаткам также причисляют зависимость всех участников от убытков, причиненных одним из членов. Оптимальным выходом в этом случае станет комбинация из индивидуального и коллективного страхования. В первом случае договор может заключаться каждым из членов по отдельности. Страхователем по коллективному договору выступает непосредственно саморегулируемая организация.

Особенности оформления

Договор коллективной ответственности заключается от имени СРО, а не одной из строительных компаний. Перед этим определяется размер взносов, перечисляемых в компенсационный фонд каждым из участников. До заключения договора необходимо уточнить такие нюансы:

- возможность страхования всех компаний входящих в объединение;

- алгоритм расчета страховых премий по каждому из участников;

- правильно ли составлено описание деятельности по каждому из членов.

На случай, когда действие договора будет прекращено досрочно, должны быть четко указаны условия для этого. Такими причинами становятся:

- уничтожение застрахованного имущества по причинам, не входящим в перечень страховых случаев;

- ликвидация компаний, входящих в объединение.

Все участники, входящие в саморегулируемую организацию перечисляются в приложении к договору.

Перед заключением договора необходимо детально изучить условия, предлагаемые компанией-страховщиком.

Для коллективной страховки применяют два базовых типа тарифов:

- для поквартирного страхования;

- при едином страховании многоквартирного дома.

При расчете тарифа учитываются такие основные факторы:

- индивидуальные условия по страховке;

- наличие исков за последнее время;

- длительность проведения работ.

Имеет значение также наличие либо отсутствие франшизы.

Законодательство

Заключение коллективного договора для СРО регулируется такими законодательными актами:

- федеральный закон «О саморегулируемых организациях»;

- федеральный закон «О внесении изменений в Градостроительный кодекс Российской Федерации и отдельные законодательные акты Российской Федерации».

В соответствии с ними, под коллективным страхованием саморегулируемых организаций подразумевается именно заключение договора. Застрахованными являются все участники СРО, перечисленные в договоре.

Заключение такого договора не отменяет необходимость индивидуального страхования.

Когда актуально

Процедура страхования гражданской ответственности становится обязательной для всех членов СРО. Чтобы упростить процесс администрирования для крупных объединений, идеально подходит коллективная страховка. Наиболее часто это крупные корпорации, спецификой работы которых является капитальное строительство.

Сотрудники при этом получают на руки сертификаты страхования. Генеральный полис при этом остаётся в саморегулируемой организации.

Оптимальной является двухуровневая система страхования, включающая коллективное в сочетании с индивидуальным. Такой формат наиболее оптимален для небольших или средних компаний.

Договор

Договор ответственности наиболее часто заключается на год. В случае приёма в саморегулируемую организацию договор должен быть заключен в течение 3 дней. Во втором случае понадобится доверенность. При заключении договора важно учесть такие важные детали. К ним относится расшифровка таких формулировок:

- недостатки работ (под ними подразумеваются недочеты во время проектировочных либо строительно-монтажных операций);

- нанесение вреда окружающей среде (многие страховщики не включают это в перечень страховых случаев, чтобы сделать меньше сумму страховых выплат).

В договоре обязательно должна быть формулировка «покрытие вреда из-за строительной деятельности». С её помощью есть возможность получить максимальный размер компенсации.

Также читайте про страхование ответственности пассажиров в общественном транспорте.

Полис по договору может быть получен непосредственно директором либо одним из сотрудников.

Выводы

Договор коллективного страхования саморегулируемых организация заключают в пользу третьих лиц. Именно они становятся выгодоприобретателями.

Компания-страховщик в этом случае берет полную ответственность за возможный ущерб во время проектирования и строительных работ. Страхователь получает возможность с помощью один раз заключенного договора застраховать всех сотрудников.

Подобное страхование облегчает решение большинства административных вопросов во время капитального строительства.

https://www.youtube.com/watch?v=IQqTLTYQp8w

Гражданская ответственность также распространяется на владение и использование транспортных средств, регламентируемая «Федеральным законом о страховании ответственности ОСАГО«.

Страхование гражданской ответственности членов СРО

Рассмотрим, как в саморегулируемой организации проявляется динамика финансов, особенно в сфере страхования, и как этот процесс следует отражать в бухгалтерском и налоговом учете.

СРО: допуск вместо лицензии

Что такое саморегулируемая организация? Это структура, целью которой не является непосредственное получение прибыли, выполняющая две главные функции:

- объединение определенных специалистов или коммерсантов;

- регулирование выполнения требований закона в рамках профессиональной деятельности.

К СВЕДЕНИЮ! Правила и особенности функционирования СРО определяет Федеральный закон № 315-Ф3 «О саморегулируемых организациях» от 01 декабря 2007 г.

Вместо государственного лицензировании определенной деятельности вводится система самостоятельного регулирования специальной организацией, а именно СРО, которая выдает допуск на нужные виды работ. Допуск получают только члены СРО, которыми можно стать на добровольной основе, либо это объявляется обязательным.

Расходы, которые несут члены СРО, следующие:

- взносы – вступительные, членские, компенсационный;

- страхование гражданской ответственности.

Цели страховки СРО

Страхование гражданской ответственности – это механизм, помогающий обезопасить членов СРО и минимизировать денежные риски, которые могут наступить, если член СРО допустит причинение вреда.

Так, в строительстве, где эта мера применяется практически всегда, вред может наступить из-за недостатков работ, влияющих на потенциальную безопасность капитального строительства, изысканий, архитектурных работ, проектирования.

Законодательство разрешает организации самой определять как необходимость страхования для вступления в ее члены, так и устанавливать его порядок и условия. Как правило, страхование гражданской ответственности СРО признается целесообразным и применяется чаще всего в обязательном порядке.

Механизм страховки СРО

Для осуществления страхования заключается соответствующий договор между членами СРО и выбранной ими страховой компанией. СРО может принять необходимость аккредитации страховой компании, то есть согласования требований СРО и правил, принятых у страховиков. Договор страхования может быть:

- индивидуальным – заключаться с каждым членом по отдельности (в основном это имеет место при добровольном страховании);

- коллективным – страхуются сразу все члены СРО (проще при обязательном страховании).

Договор может быть заключен на определенный срок (чаще выбирается год) или же «привязан» к конкретному объекту работ.

Если наступает страховой случай, страховая компания гарантирует возмещение, исходя из суммы, прописанной в договоре. Если средств окажется недостаточно, их дополнит специально созданный компенсационный фонд, в который члены СРО делают регулярные отчисления.

Внутренние правила страхования

Особенности страхования СРО уполномочено определять самостоятельно, главное, чтобы они не противоречили ряду государственных нормативных документов, регламентирующих деятельность саморегулируемых организаций, а именно:

- Гражданского кодекса Российской Федерации;

- Закона РФ от 27 ноября 1992 г. №4015-1 «Об организации страхового дела в Российской Федерации»;

- ФЗ №315 «О саморегулируемых организациях»;

- Градостроительного кодекса РФ (если речь идет о СРО в строительстве).

Требования по страхованию, которые нужно установить СРО, должны вносить ясность в следующие моменты:

- в чем будет заключаться страховая услуга;

- индивидуальным или коллективным будет договор;

- временным или объектным;

- как его будут заключать и расторгать;

- можно ли вносить изменения, если да, то каким образом;

- как будут урегулироваться вопросы, если наступит страховой случай (досудебное урегулирование, путем соглашения, обязательное информирование членами СРО о наступлении страхового случая);

- как контролировать выписанные требования (мониторинг, плановые проверки, дисциплинарные меры).

ВАЖНО! Эти условия не могут содержать каких-то особенных индивидуальных требований к страховым компаниям, могущих уменьшить конкуренцию между ними.

Размер страхового тарифа

С одной стороны, выгоднее установить более крупную страховую сумму, поскольку в страховом случае она будет компенсирована страховой компанией в большем объеме, а чаще всего полностью, и к компенсационному фонду прибегать не придется. С другой стороны, высокая страховая сумма означает большие страховые взносы, что не будет «по вкусу» членам СРО, которые должны и регулярно оплачивать.

https://www.youtube.com/watch?v=Y_yoSCKXYSI

Методические рекомендации советуют установить «золотую середину» – 5% от годовой выручки строительной компании или договора подряда, не менее 5 млн руб. Верхней границей страховой суммы объявлена сумма в 100 млн руб.

Бухгалтерский учет страховых платежей СРО

Проводки по платежам СРО – трем видам взносов и страхованию (страховые взносы) – делаются за учетный период, их следует включать в текущие расходы.

Несмотря на годовой учетный период, бухгалтерии СРО разрешено распределять эти средства по кварталам или по месяцам либо списывать единовременно (как будет зафиксировано в учетной политике СРО).

Единовременный способ списания целесообразнее, за исключением прохождения по счетам больших сумм, сильно влияющих на отчетность определенных периодов.

Чтобы учесть расходы на страхование, нужно воспользоваться рекомендованным ПБУ специальным субсчетом счета 76: 76.1 «Расчеты по имущественному и личному страхованию», отдельно по каждому заключенному договору страхования гражданской ответственности. Проводки будут следующими:

- дебет 76.1, кредит 51 «Расчетные счета» (71 «Расчеты с подотчетными лицами») – выплата страховой премии;

- дебет 51 (71), кредит 76.1 – возврат части страховой премии, если действие договора прекращено досрочно.

Начинать учет нужно с того дня, как договор страхования вступил в силу.

ОБРАТИТЕ ВНИМАНИЕ! Если страховую премию выплачивают не сразу, а по частям, сумму нужно списывать не в течение всего срока действия договора, а только на тот срок, в течение которого оплата фактически вносилась.

Налоговый учет страховых платежей СРО

Существуют некоторые отличия между бухгалтерским и налоговым учетом средств по договорам страхования гражданской ответственности СРО. Рассмотрим важные нюансы налогового учета.

- Данные платежи освобождены от учета НДС.

- В налоговом учете единовременное списание возможно, только если страховой договор актуален в период действия отчетного периода налога на прибыль. Если договор более длительный, средства придется распределять.

- Налоговый учет не всегда принимает во внимание полную сумму затрат, как бухгалтерский. Ограничения, предусмотренные НК РФ:

- лимит тарифов по обязательному имущественному страхованию (п. 2 ст. 263 НК РФ);

- для индивидуального добровольного страхования сроком не менее чем на год сумма на одного члена СРО не превышает 15 000 руб. в год (п. 16 ст. 255 НК РФ).

- Налоговый учет позволяет признавать расходы только с началом осуществления выплат.

Налоговые выплаты по данной статье проходят как «Прочие расходы».

Страхуем гражданскую ответственность членов СРО

Нормальная строительная организация стремится создать условия для максимально безопасного строительства.

Но даже использование передовых технологий и современных средств безопасности не дают стопроцентной защиты от аварий и несчастных случаев. В этой ситуации на помощь приходит договор страхования ответственности членов СРО.

О том, что собой представляет страхование саморегулируемых организаций и на что следует обратить внимание перед его подписанием, мы и расскажем в нашей статье.

Что такое страхование ответственности членов СРО?

Страхование гражданской ответственности членов СРО гарантирует защиту ее материальных интересов при возникновении ЧП. Наибольшей популярностью пользуется индивидуальный вид страхования, то есть когда организация заключает договор без посредничества СРО. В этом случае размер взноса гораздо ниже по сравнению с коллективной формой страхования.

Если же компания выбирает коллективную форму страхования, то страхователем в данном случае выступает непосредственно СРО. Тут схема выглядит следующим образом.

Помимо индивидуального оформляется коллективное страхование СРО, то есть вне зависимости от индивидуальных договоров страхования СРО дополнительно заключает коллективный страховой договор. В этом случае сумма взноса в несколько раз превышает сумму индивидуального страхования.

Зато этих размеров достаточно, чтобы причиненный третьей стороне вред был компенсирован в полном объеме. Заключается такой договор страхования на весь период строительства, а сроки устанавливаются, исходя из проектной декларации.

https://www.youtube.com/watch?v=nW1CDjIGIE4

В России установлен минимальный порог платежа, который необходимо внести при вступлении в СРО и при страховании для получения допуска к работам:

- строительство – 1 млн. руб.;

- проектирование и изыскания – 500 тыс. руб.

Что и от чего можно застраховать?

Страхование членов СРО включает в себя комплексную защиту по следующим страховым рискам:

- строительно-монтажные работы;

- несчастные случаи;

- аварийные ситуации;

- ответственность за результаты негосударственной экспертизы и т.д.

При возникновении страхового случая, то есть любой ситуации, указанной в договоре, страховая компания берет на себя обязательства по возмещению ущерба третьим лицам. Это очень удобно и защищает строительную компанию от крупных материальных убытков. Ведь полис страхования в полной мере способен покрыть причиненный вред.

Такой вид страхования в первую очередь направлен на страхование специализированного оборудования и техники. Помимо этого объектом страхования может выступать имущество юридических лиц. В случае наступления страхового случая страховая компания обязуется покрыть убытки, причиненные вследствие:

- порчи имущества третьих лиц и объектов культуры;

- нанесения вреда здоровью третьих лиц, в том числе потери заработка из-за утраты трудоспособности, расходов на похороны, частичного покрытия дохода, которого лишились иждивенцы в связи со смертью третьего лица;

- вреда, нанесенного окружающей среде.

Расчеты тарифа и страховой премии

Сумма страхования каждого члена СРО устанавливается индивидуально. Она зависит от количества и видов работ, на которые организация получает допуск. Помимо этого на размер тарифа влияют следующие факторы:

- индивидуальные условия страховки;

- длительность работ;

- наличие судебных исков за последнее время;

- наличие франшизы и т.д.

Стандартное страхование СРО в строительстве предлагает два варианта расчета тарифа:

- поквартирное страхование. В этом случае средний тариф колеблется в районе 1,5 — 1,7%. По мере проведения строительных работ размер страховой премии относительно стоимости каждой квартиры будет постепенно снижаться;

- единое страхование многоквартирного дома. Это более выгодный вариант. В среднем страховые компании предлагают тариф в районе 0,75-1%. Однако в этом случае по мере проведения строительных работ страховая премия относительно каждой квартиры будет неизменной.

Каждая страховая компания предлагает свои условия. Именно поэтому прежде, чем остановить свой выбор на какой-либо компании, следует изучить условия хотя бы у 2-3 страховщиков.

Заключаем договор: важные детали

Перед подписанием договора важно его тщательно изучить, обращая внимание на всевозможные мелочи. В законодательстве часто используется такое словосочетание как «недостатки работ».

Имеются ввиду строительные недочеты, выявленные на этапе контроля: отклонения от норм и правил при строительстве или по его окончании. В этом случае застрахованным является только вред, который причинен как результат отклонения от установленных норм.

Чтобы улучшить положение застрахованного лица, в договоре следует употреблять понятия, расширяющие зону ответственности страховой компании.

Также стоит обратить внимание на формулировку «покрытие вреда в результате всей строительной деятельности». Этот вариант дает возможность получить гораздо большую сумму страховой компенсации по сравнению с формулировкой, обозначающей покрытие вреда в результате только конкретных видов деятельности.

Помимо этого нужно проследить, чтобы из договора не было исключена ответственность за вред, причиненный окружающей среде. Именно этот нехитрый прием часто практикуют страховые компании, чтобы снизить итоговую сумму страховых выплат.

Образец договора страхования гражданской ответственности членов СРО можно скачать по этой ссылке.

Чтобы стать членом СРО, процедуру страхования нужно пройти в обязательном порядке. А значит, организация столкнется с этой проблемой неизбежно. В случае же аварии это принесет дополнительные хлопоты и финансовые траты. Потому лучше предусмотреть проблемы заранее и застраховаться.

Коллективное страхование СРО. Вид страхования саморегулируемой организации :

Все строительные сообщества должны по предложению государства создать СРО (расшифровка – саморегулируемая организация).

Это позволит создать надежную систему контроля качества при проектировании и строительстве, что, соответственно, обеспечит безопасность на любом его этапе.

Страхование СРО в строительстве необходимо во избежание ситуаций, при которых возможно причинение вреда посторонним лицам. Ведь от несчастных случаев полностью отгородиться не получится.

Оправданная мера

Для вступления в такую организацию предприятие должно подтвердить свою финансовую состоятельность, поэтому в обязательном порядке заключается договор страхования. На любой стадии деятельности СРО в строительстве могут возникать риски, влекущие различные незапланированные расходы.

Поэтому страхование при ведении строительных работ — обязательное условие. В случае возникновения незапланированных расходов у строительной фирмы, только у страховщика есть возможность компенсировать их в полном объеме.

Заключая договор страхования, организация может не только использовать методики долгосрочного планирования, но и с течением времени повышать свою финансовую защищенность. Сам по себе вид страхования саморегулируемой организации значительно уменьшает риски.

Кроме привычного страхования гражданской ответственности, сегодня практикуется такой вариант, как коллективное страхование для СРО. Мы расскажем о том, что это такое, попробуем разобраться в тонкостях вопроса.

Задачи страхования саморегулируемых организаций

Гражданская ответственность членов СРО состоит в организации финансовой защиты участников СРО с использованием инструментария страхования.

А также в определенной защите компенсационных средств вне зависимости от величины убытка, нанесенного членами СРО физическим и юридическим лицам, а также объектам имущества или окружающей среды, представителям флоры и фауны, архитектурно-культурным объектам.

На практике это означает, что страхование представляет весьма выгодное предприятие как для компаний, так и для СРО. В этой связи, когда речь заходит о возмещении ущерба в особо крупных размерах, то сразу же появляется мысль о том, что коллективное страхование – насущная необходимость и очень эффективный инструмент.

Коллективное страхование СРО

Что это такое? Как правило, участниками СРО (расшифровка — саморегулируемая организация) разрабатывается модель двойной защиты компенсационных фондов, которая дает представление об особенностях работы представленной системы.

Построение такой модели страхования состоит из двух частей. Первая часть представлена индивидуальной страховкой, а вторая договором коллективного страхования СРО гражданской ответственности.

Таким образом, индивидуальные страховки необходимы в целях обеспечения участникам СРО защиты от возможного ущерба, могущего возникнуть в ходе работы.

А в результате действия договора по программе коллективного страхования, защищенным оказывается каждый член СРО от возмещения убытков, составляющие суммы, которые больше страховых выплат, установленных в индивидуальных страховых договорах.

https://www.youtube.com/watch?v=-b__gQHUFW4

Также такая форма страхования представляет собой существенную защиту от возможного крупного ущерба от больших катастроф, вызванных рабочими.

Специалистами отмечается, что при таком способе осуществления коллективного страхования СРО возникает возможность значительного уменьшения опасности финансовых потерь для предприятий малого и среднего бизнеса.

Так как их средств обычно не хватает для обеспечения безопасности от причинения большого вреда.

Возможность внесения поправок

Также участниками СРО и страховщиками, могут быть внесены изменения в текст коллективного договора страхования. Это уточнение границ ответственности страховщиков в отношении каждого из страховых случаев, а также их числа. Такие договоренности являются совершенно оправданными, а кроме того, они существенно уменьшают стоимость страховых услуг.

Доводы «против» такого страхования

Оппоненты называют несколько причин, которые говорят против коллективного страхования СРО. По общему договору страхования могут ограничиваться права членов организации на свободный выбор страховщиков.

Тарифы страховых компаний при страховании гражданской ответственности определены таким образом, что учитывается объем и виды работы, наличие опыта и хорошей репутации страхователя, количественный состав и уровень профессионализма работников, может приниматься во внимание даже деловая репутация компании, а также и другие факторы. При этом итоговая сумма коллективного страхования СРО иногда существенно возрастает.

Доводы «за» защиту

По составу СРО представляют собой сообщество компаний среднего уровня или совсем маленьких. В большинстве случаев здесь выбор между минимальным взносом и максимально возможной страховой премией.

Например, при минимальной страховой сумме, которая согласно индивидуальному договору страхования составляет 3000000 рублей, сумма ежегодной страховой премии будет насчитывать от восьми до десяти тысяч рублей.

Если в СРО насчитывается сто участников, то они могут собрать компенсационный фонд в размере 30000000 рублей.

Если участники СРО заключили коллективный договор с оформлением единого страхового полиса, то в этом случае совокупная страховая сумма по договору страхования будет насчитывать 150000000 рублей, если сумма страховой премии составляет около 30 000 рублей каждый год. Также существует лимит ответственности до 30000000 рублей или на наступление одного страхового случая, или на каждого из членов СРО.

Двусторонняя заинтересованность

Таким образом, использование компенсационного фонда возможно только в самом крайнем случае. Такая схема позволяет затрачивать довольно небольшие суммы (около сорока тысяч рублей ежегодно), но при этом надежно обеспечивать безопасность компенсационного фонда саморегулируемой организации.

Также с целью уменьшить риски страховщиков в коллективном договоре добавляется пункт о франшизе, сумма которой будет равна страховой выплате в соответствии с индивидуальным договором.

Заинтересованность страховых компаний выражается в активных предложениях все большего числа доводов в пользу коллективного страхования.

Заключение

Сегодня существуют возможности установления различных страховых взносов и премий для организаций, принимающих во внимание наличие индивидуальных особенностей участников СРО.

Среди предложений многочисленных страховых компаний есть варианты по комбинированному страхованию, особенности которого проявляются в сочетании коллективных и индивидуальных договоров.

Целью в данном случае будет оптимизация тарифов на страховую защиту, которая касается как небольших по объему, так и вполне весомых убытков. В договор можно внести наименования всех организаций-участников СРО, чью ответственность страхуют.

При этом необходимо указание общего лимита по договору, а также уточнения по подлимитам каждого из участников. Такая схема принимается в соответствии всем общепринятым стандартам качества. Для самой страховой компании разница между оформлением индивидуальных договоров страхования и коллективных не существенная.