1.

Какие выплаты полагаются работнику в связи с использованием личного автомобиля в служебных целях.

2. Какими документами оформляется использование личного транспорта сотрудником и выплата компенсации.

Мы живем в век скоростей, поэтому наличие автомобиля у работника – это зачастую не роскошь, а производственная необходимость. Многие сотрудники имеют разъездной характер работы (менеджеры по продажам, торговые представители, выездные специалисты по обслуживанию клиентов и т.д.), то есть результат их труда напрямую зависит от степени мобильности.

Однако не каждый работодатель имеет достаточно ресурсов, чтобы обеспечить своих работников служебным транспортом, поэтому все чаще требуются сотрудники с личным автомобилем. В этой статье предлагаю разобраться, как правильно оформить и компенсировать использование личного транспорта работнику.

А в следующей статье выясним, как учесть суммы компенсации в целях налогообложения и начисления страховых взносов.

- Основания для начисления компенсации за использование личного автомобиля

- Законодательные нормативные акты:

- Компенсация за использование личного имущества в работе | Статьи | Журнал «Кадровое дело»

- Условия получения компенсации за использование личного имущества в работе

- Как определить размер выплаты за использование личного имущества в работе

- Нормы расходов, возникших при использовании личного транспорта в работе:

- Какие документы нужны при оформлении компенсации за использование личного имущества в работе

- Пример положения о компенсации:

- Пример приказа о возмещении:

- Компенсация за использование личного автомобиля в служебных целях приказ, договор, заявление, НДФЛ

- Возможность такого использования

- Формы оплаты

- Договор на компенсацию за использование личного автомобиля

- Как начислить и как рассчитать

- Ндфл и другие налоги

- Компенсация за использование личного транспорта в служебных целях в 2021 году

- Основания для выплат

- Необходимые документы

- Процесс получения выплат

- Как рассчитывается размер возвращаемых финансов

- Нужны ли путевые листы

- Почему могут отказать

- Важные нюансы

- Компенсация за использование личного имущества в служебных целях. Налогобложение

- Соглашение о компенсации за использование собственного имущества

- Отражение возмещения в трудовом контракте

- Оформление выплаты по договору аренды

- Отражение в учете оплаты за использование личного имущества

- 🔍 Видео

Основания для начисления компенсации за использование личного автомобиля

В соответствии со ст. 188 ТК РФ работнику при использовании личного имущества, в том числе личного автомобиля, с согласия и в интересах работодателя предусмотрены следующие выплаты:

— компенсация за использование и износ (амортизацию) личного имущества;

— возмещение расходов, связанных с эксплуатацией личного имущества.

Компенсация за использование работником личного транспорта обычно устанавливается в твердой сумме за месяц, независимо от числа календарных дней в месяце.

Однако следует учитывать, что за периоды, когда работник фактически не исполнял свои служебные обязанности (находился в отпуске, на больничном и т.д.), компенсация не должна начисляться.

Что касается возмещения расходов, связанных с использованием работником личного имущества в трудовой деятельности, то в случае использования личного транспорта, к таким расходам могут относится, например, затраты на бензин, мойку автомобиля, ремонт.

Согласно ТК РФ конкретные суммы компенсации и возмещения, а также условия их выплаты работнику должны быть прописаны в соглашении между работником и работодателем. Таким образом, мы вплотную подошли к вопросу документального оформления использования работником личного транспорта в служебных целях.

Для начисления работнику компенсации за использование личного автомобиля в служебных целях и возмещения расходов, связанных с таким использованием, необходимы следующие документы:

1.

Локальный нормативный акт организации, согласно которому работодатель устанавливает разъездной характер работы для определенных должностей, критерии разъездного характера работы сотрудников, общие условия начисление компенсаций и возмещения расходов. Например, к таким документам могут относиться Положение о разъездном характере работы, Приказ руководителя об утверждении перечня должностей с разъездным характером работы.

Поскольку законодательство не дает определения, что такое разъездной характер работы, то работодатель должен самостоятельно установить критерии разъездного характера работы.

Так, в Положении можно прописать, что «разъездным считается характер работы, при котором сотрудник более 5 часов в течение рабочего дня проводит в поездках за пределами территории работодателя» или «при разъездном характере работы сотрудник для исполнения своих служебных обязанностей регулярно (не реже 7 раз в течение рабочей недели) совершает поездки за пределы территории работодателя». Утвердить перечень должностей с разъездным характером работы целесообразно отдельным приказом, поскольку перечень периодически может пополняться или изменяться, а издать новый Приказ проще, чем вносить изменения во все Положение.

! Обратите внимание: разъездной характер работы предполагает регулярные поездки сотрудника при исполнении своих трудовых функций, а не разовые. То есть командировки раз в месяц не могут расцениваться как разъездной характер работы. Указание на разъездной характер работы обязательно должно содержаться в трудовом договоре с работником.

2. Должностная инструкция сотрудника.

В должностной инструкции должны быть четко прописаны трудовые обязанности, предполагающие регулярные поездки. Например, такие обязанности, как выезд к клиентам для устранения неполадок (установки, настройки и т.д.), выезд к потенциальным клиентам для проведения переговоров (демонстрации продукции, заключения договоров), доставка корреспонденции контрагентам и другие обязанности.

3. Соглашение между работником и работодателем об использовании личного транспорта в служебных целях.

https://www.youtube.com/watch?v=AfpaOTXrcfM

Такое соглашение может содержаться в трудовом договоре, а может быть оформлено как отдельное дополнительное соглашение к трудовому договору.

Я рекомендую второй вариант, поскольку условия соглашения могут изменяться (при покупке нового автомобиля, при изменении суммы компенсации или размера возмещения расходов), и гораздо удобнее в этом случае просто сделать новое дополнительное соглашение, чем вносить изменения в пункты трудового договора.

В Соглашении об использовании личного автомобиля в служебных целях необходимо зафиксировать следующую информацию:

- Характеристики транспортного средства (тип ТС (легковой, грузовой), марка, год выпуска, регистрационный знак, рабочий объем двигателя и другие существенные характеристики);

- Размер компенсации;

- Расходы, которые подлежат возмещению, их размер (или порядок расчета) и порядок подтверждения;

- Порядок и сроки выплаты компенсации и сумм возмещения расходов.

К Соглашению необходимо приложить копию паспорта транспортного средства и копию свидетельства о государственной регистрации транспортного средства. В том случае, если работник управляет автомобилем, не принадлежащим ему на праве собственности, помимо перечисленных документов требуется копия полиса ОСАГО, в который вписан данный сотрудник.

Скачать Образец соглашения об использовании личного транспорта в служебных целях

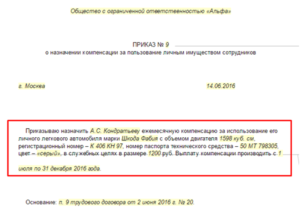

4. Приказ руководителя об установлении компенсации за использование личного транспорта и порядке возмещения расходов, связанных с его использованием.

Приказ составляется на основе Соглашения об использовании личного транспорта в служебных целях, закрепляет ответственных лиц и служит основанием для начисления и выплаты компенсации и возмещения расходов сотруднику.

Скачать Образец приказа о возмещении расходов в связи с использованием личного транспорта

5. Документы, подтверждающие фактическое использование работником личного транспорта в служебных целях и величину расходов, понесенных в процессе такого использования. Унифицированные формы таких документов, обязательные для применения, отсутствуют, поэтому работодатель вправе самостоятельно их разработать и утвердить.

Например, фактическое использование работником личного транспорта в трудовой деятельности могут служить путевой лист (по форме работодателя), ведомость разъездов сотрудника в служебных целях. Главное, чтобы эти документы содержали следующую информацию:

- информацию о работнике и о транспортном средстве (на основе Соглашения);

- информацию о маршруте следования с указанием пунктов назначения и километража. Маршрут следования должен однозначно свидетельствовать о служебном характере поездок.

Для возмещения сотруднику расходов, связанных с эксплуатацией личного автомобиля в служебных целях, необходимы документы, подтверждающие такие расходы:

- чеки АЗС, чеки или квитанции услуг мойки машины, ремонтных работ и т.д.;

- расчет произведенных расходов в денежном выражении. Например, расход топлива будет рассчитываться исходя из километража, подтвержденного документально, цены, указанной в чеках, и норм расхода топлива, утвержденных в Соглашении об использовании личного транспорта в служебных целях.

Наличие документов, перечисленных выше, является необходимым и достаточным условием для начисления и выплаты работнику компенсации за использование личного транспорта в служебных целях.

Кроме того, надлежащее документальное оформление позволит Вам избежать претензий со стороны налоговой инспекции и внебюджетных фондов.

А о том, как облагается страховыми взносами и НДФЛ компенсация за использование личного транспорта работникам читайте в следующей статье.

Законодательные нормативные акты:

Трудовой кодекс РФ

Все Кодексы РФ опубликованы на Официальном интернет-портале правовой информации http://pravo.gov.ru/

♦ Рубрика: Все рубрики, Зарплата и кадры, Прочие расчеты с персоналом.

Видео:Компенсация за использование личного автомобиля в служебных целяхСкачать

Компенсация за использование личного имущества в работе | Статьи | Журнал «Кадровое дело»

Если сотрудник компании использует личное имущество в служебных целях, ему обычно возмещаются все возникшие расходы. Размер компенсации работодатель и работник определяют самостоятельно.

Если же имуществом пользовались во время отсутствия сотрудника на рабочем месте, компенсацию выплачивать не обязательно.

Рассмотрим, когда необходимо выплатить компенсацию за использование личного имущества в работе и как это сделать.

Из этой статьи вы узнаете:

- в каких случаях сотруднику полагается компенсация за использование личного имущества в работе;

- как определить размер компенсации;

- как документально оформить компенсацию за использование личного имущества в работе.

Условия получения компенсации за использование личного имущества в работе

В законе не сказано, какое именно имущество может использоваться при работе. Чаще всего это мобильные телефоны, компьютерная техника или личный автомобиль. Главное условие получения компенсации – уведомление работодателя о том, что работник будет пользоваться личными вещами. Руководитель компании должен дать свое разрешение.

Работнику, использующему личные вещи в работе, полагается компенсация за использование и износ имущества, а также возмещение всех возникших расходов.

https://www.youtube.com/watch?v=0mbMr_jzT_U

Размер возмещения расходов на ремонт личного имущества сотрудника определяется отдельно в специально разработанном соглашении. Работодатель должен понимать, что все вышесказанное не относится к средствам индивидуальной защиты – в случае если работник не был обеспечен СИЗ и приобрел их за свой счет, суд обяжет компанию полностью компенсировать такие расходы.

Как определить размер выплаты за использование личного имущества в работе

Закон регламентирует только сумму выплаты за использование при работе легковых автомобилей и мотоциклов, выплаты за применение другого имущества должны оговариваться работодателем и сотрудником фирмы в отдельном порядке – главное, чтобы выплаты были экономически обоснованы и разумны. Как правило, при определении размера выплаты ориентируются на документально подтвержденную стоимость имущества и степень его износа.

Выплаты сотрудникам: когда не нужно удерживать НДФЛ

Нормы расходов, возникших при использовании личного транспорта в работе:

| Вид транспорта | Рабочий объем двигателя | Размер выплаты в месяц для работников организаций | Размер компенсации в месяц для госслужащих |

| Легковой автомобиль | До 2000 куб. см включительно | 1200 руб. | 2400 руб. |

| Свыше 2000 куб. см | 1500 руб. | 3000 руб. | |

| Мотоцикл | — | 600 руб. | 1200 руб. |

Пример: сотрудник планирует постоянно использовать при работе купленный на личные средства ноутбук. Стоимость техники составляет 55 тыс. руб., нормативный срок службы – 5 лет. Размер ежемесячной компенсации за использование ноутбука в данном случае составит 916,67 руб. (55 000/60).

В случае отсутствия сотрудника на рабочем месте по уважительной причине производить выплаты сотруднику не обязательно.

Пример: сотрудник каждый месяц получает 916,67 руб. за использование в работе личного ноутбука, однако в марте он в течение 6 дней находился на больничном.

По производственному календарю в марте 2021 года 21 рабочий день. Необходимо вычислить сумму компенсации за один день и умножить ее на количество рабочих дней, не считая времени болезни.

В этом случае работнику нужно выплатить 654,76 руб. (916,67/21 × (21 – 6)).

Компенсируем сотруднику использование личного имущества в работе

Какие документы нужны при оформлении компенсации за использование личного имущества в работе

Для того чтобы работодатель мог учитывать выплату компенсации в целях налогообложения прибыли организации, необходимо оформление ряда документов:

- Положение о компенсации. Порядок расчета выплаты за использование личных вещей в работе необходимо зафиксировать в локальном нормативном акте компании. Причем допускается как разработка единого положения, так и применение нескольких документов для разных видов имущества.

Пример положения о компенсации:

- Соглашение об использовании личного имущества в работе. Размер компенсации необходимо указать в трудовом договоре или дополнительном соглашении. Также необходимо определить, какое именно имущество будет использоваться.

- Должностная инструкция.

В документе указывается необходимость использования личных вещей в ходе выполнения должностных обязанностей – так у проверяющих органов не возникнет сомнений в характере выплат. - Подтверждение принадлежности имущества.

Сотрудник обязан передать работодателю копии документов, подтверждающих право собственности на имущество. - Подтверждение расходов. Расходы, которые сотрудник понес на содержание личных вещей, используемых при работе, должны быть также документально подтверждены.

Для этой цели подойдут чеки, распечатка телефонных звонков, счета за ремонт.

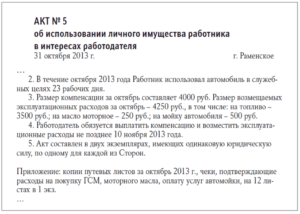

- Приказ о выплате компенсации за использование личного имущества в работе.

Если все вышеуказанные документы имеются в наличии, работодатель может в произвольной форме издать приказ о возмещении расходов, с чем сотрудник должен быть ознакомлен под подпись.

Расходы в командировке: чем подтвердить и как оплатить

Пример приказа о возмещении:

Видео:Компенсация за использование личного имущества сотрудников в 1С 8.3Скачать

Компенсация за использование личного автомобиля в служебных целях приказ, договор, заявление, НДФЛ

Торговые представители, выездные специалисты по обслуживанию, менеджеры вынуждены в рабочих целях использовать транспорт. Далеко не все предприниматели обладают достаточным ресурсом, чтобы наделить каждого такого сотрудника автомобилем. В таких случаях возникает нужда в работниках, владеющих собственным транспортом.

Возможность такого использования

Возможность использования личного имущества работника, в том числе и автомобиля, в служебных целях предусматривается ст. 188 Трудового Кодекса России. Однако документ не регулирует ни оплату такого применения, ни сроки эксплуатации, ни порядок компенсации. Единственное, что требует ТК – оформление письменного соглашения, в котором указывается все вышеперечисленное.

Собственно говоря, в законодательных актах нет такого определения, как работа разъездного характера. Каждый работодатель самостоятельно устанавливает параметры таких служебных обязанностей.

Формы оплаты

Критерии разъездной работы фиксируются работодателем в Положении о разъездном характере труда или соответствующем приказе с перечнем таких работ. Для их выполнения работник может использовать и служебный, и личный транспорт. Применение последнего предполагает какую-то форму оплаты. Существует не менее 4 вариантов.

- Компенсационный механизм – использование личного автомобиля в служебных целях закрепляется соответствующим соглашением или трудовым или коллективным договором. Как правило, такое соглашение предполагает компенсацию за износ машины и возмещение расходов. Обычно компенсация оформляется как определенная сумма за месяц. Если какое-то время работник не использует авто – находится в отпуске, на больничном, то за этот период компенсацию не выплачивают. В возмещение входят расходы на бензин, на мойку, на ремонт. Они также могут быть подробно перечислены в трудовом соглашении.

- Такой вариант очень выгоден наемщику, так как позволяет создавать весьма гибкий график. Кроме того, компенсационные выплаты до определенной величины не облагаются налогом.

- А вот с точки зрения работника компенсационный механизм далеко не так выгоден, как кажется: очень сложно подсчитать фактические расходы на ремонт и замену деталей. При таком подходе сотрудник практически беззащитен и редко когда может отстоять свои требования в суде.

Нужно иметь в виду еще одно: ст. 264 НК РФ четко определяет максимальные размеры компенсации за использование личного авто с определенным объемом двигателя. Сумма за месяц не может превышать этой величины. Расходы, связанные с обслуживанием, ограничений не имеют.

- Аренда – в этом случае личный автомобиль работника предприятие берет в аренду без водителя. Сотрудник же пользуется как бы служебным транспортом. Договор аренды позволяет предусмотреть и оформить все возможные компенсационные выплаты, однако имеет и свои недостатки. Например, поездка на автомобиле вне служебного времени легко может расцениваться как использование служебного транспорта в личных целях, если в договоре аренды не указано особо на эту возможность. Кроме того, аренда предполагает выплату НДФЛ с выплат работнику, переоформление страхового полиса и заключение договора аренды.

- Ссуда – предполагается безвозмездная ссуда машины предприятию. Автомобиль в таком случае также оказывается на балансе предприятия, что облегает учет расходов и снижает налоговую нагрузку. Сотрудник прямого вознаграждения за использование его машины не получает.

- Договор гражданско-правового характера – такое соглашение является своего рода альтернативной полноценному трудовому договору. Работник выступает исполнителем, а наемщик – заказчиком. В этом случае установленные законом трудовые нормативы не действуют. При этом возможна аренда с водителем, без водителя, оформление подряда, транспортного обслуживания – все что угодно. Но и здесь есть нюанс: сотрудник должен иметь право на такую деятельность, то есть являться субъектом предпринимательства.

На практике чаще всего прибегают к первому механизму, так как он наиболее выгоден для работодателя.

Договор на компенсацию за использование личного автомобиля

Основанием для выплат при использовании личного авто в служебных целях является соглашение между сотрудником и наемщиком. Оно может являться составной частью Трудового договора или заключаться дополнительно.

Второй вариант более рационален: при смене машины, например, эксплуатационные расходы могут измениться, что отразить в постоянном трудовом договоре не удастся.

Дополнительное же легко расторгнуть и заключить новое соглашение.

https://www.youtube.com/watch?v=ad0zyPRduoE

В документе обязательно указывается:

- технические характеристики машины – тип авто, марка, номер двигателя, регистрационный номер и прочее;

- размеры компенсации;

- список расходов, подлежащих возмещению: текущий ремонт, расходы на покупку топлива и запчастей, плата за парковку во время рабочей смены, мойка машины, другие производственные траты;

- порядок выплат компенсации и возмещения расходов, сроки выплаты.

К документу прилагается копия техпаспорта машины и свидетельство о регистрации. Если сотрудник водит машину по доверенности, то требуется также копия полиса ОСАГО, где указано его имя.

На основании соглашения наемщик издает приказ об установлении компенсации за использование личного авто. Во время действия соглашения требуются документы, подтверждающие использование машины:

- путевой лист или ведомость разъездов в служебных целях (с указанием данных о работнике и машине, а также пунктов назначения и километража);

- чеки АЗС, подтверждающие заправку;

- чеки и квитанции об оказании услуг – мойка, ремонт;

- расчет расходов на основании указанного километража, стоимости бензина или дизельного топлива и норм расхода горючего, которые прописаны в соглашении. Документы служат как подтверждением использования транспорта в служебных целях, так и свидетельствами для налоговой и прочих служб.

Пример договора можно скачать здесь.

Образец договора на компенсацию за использование личного автомобиля

Пример заявления на компенсацию доступен для скачивания тут.

Заявление на компенсацию за использование личного автомобиля

Как начислить и как рассчитать

Законодательство предусматривает определенные нормы компенсации при использовании личного авто. Это нужно учитывать при расчете налога на прибыль. Согласно постановлению правительства от 2 июля 2013 года максимальная величина компенсации составляет:

- 2400 р при объеме мотора до 2 тыс. куб. см;

- 3000 р , если двигатель автомобиля по объему превышает 2 тыс. куб. см.

Нормы для личного грузового транспорта не определены, а устанавливаются при заключении соглашения с работодателем. Если имеется заключенное соглашение, то расчет компенсации выполняется исходя из количества отработанных дней:

- ежемесячная сумма делится на число календарных дней, например: 3000/22=136,37 р;

- результат умножается на число фактически отработанных дней, например: 136,37*12=1636,32 р;

- возмещение расходов на бензин выполняется согласно чекам АЗС и нормам, установленным распоряжением Минтранса России. Результат прибавляется к предыдущей сумме, например: за пробег в 100 км 7,7*32,5=250,25 р суммируют с компенсацией – 1636,32+250,25=1886,57 р.

Компенсация начисляется в оговоренные сроки полностью. Налог при выплате не удерживается. Как правило, сумма переводится в тот же день, когда выплачивается заработная плата.

Если договоренности о фиксированной сумме нет, то оплата производится по предоставляемым документам: чекам и квитанциям. Такой вариант документально оформить гораздо сложнее.

Приказ на компенсацию за использование личного автомобиля

Приказ на компенсацию за ГСМ

Ндфл и другие налоги

Компенсация за пользование личным авто в служебных целях не является оплатой труда, соответственно, никакими налогами или страховыми взносами она не облагается. Это своего рода возмещение ущерба. Однако таковым он является только в том случае, если имеются все документы, подтверждающие эксплуатацию машины для выполнения рабочих обязанностей.

- Наемщику выгоднее оформить соглашение с точным указанием компенсации, чем выписывать работнику премию на ту же сумму, поскольку первая налогом не облагается, а премия подлежит налогообложению.

- Законодательство ограничивает компенсационные выплаты определенной суммой за месяц. Если компенсация превосходит максимальные размеры, эти сверхнормативные расходы НДФЛ облагаются.

Использование личного автомобиля для выполнения рабочих обязанностей вполне допускается, но должно быть соответствующим образом оформлено. Чаще всего применяют компенсационный механизм, так как он наиболее выгоден наемщику, однако возможны и другие варианты оформления договора.

https://www.youtube.com/watch?v=ph9LUGKSbcE

Компенсация за автомобиль в 1С Бухгалтерия 8 описана в этом видео:

Видео:Компенсация расходов за использование личного транспортного средства в служебных целяхСкачать

Компенсация за использование личного транспорта в служебных целях в 2021 году

Собственный автомобиль перестал быть роскошью и для современного человека является лишь средством передвижения. На рынке услуг преимущество имеют те компании, которые отличаются мобильностью и готовы выполнить заказ клиента в самые кратчайшие сроки. В связи с этим все чаще работодатель ищет сотрудников, готовых предоставить собственный автомобиль для использования во благо компании.

Подобная услуга обходится для бюджета компании в разы дешевле, чем аренда или покупка транспортных средств для работы, и предполагает компенсацию расходов, которые возникают у собственника автомобиля в результате его эксплуатации в служебных целях.

Подобные отношения работника с работодателем предусматривают официальное закрепление, а именно – подписание договора, в котором отображен разъездной характер работ.

Чтобы получить компенсацию за использование собственного транспортного средства, человеку следует обратить внимание на такие моменты: обязательное официальное трудоустройство и наличие в трудовом договоре положений про компенсационную выплату за использование своего личного транспортного средства в интересах компании.

Основания для выплат

Статья 188 российского Трудового кодекса определяет, что в случае использования гражданином в процессе работы персонального имущества, включая автомобиль, он может рассчитывать на определенные выплаты (при условии, что предварительное согласие на это дал работодатель):

- компенсация, которая начисляется за использование имущества;

- компенсационная выплата за износ персонального имущества;

- возмещение расходов, которые были вызваны необходимостью эксплуатации имущества в рабочих целях.

Статья 188 ТК РФ. Возмещение расходов при использовании личного имущества работника

Если речь идет про компенсацию, предусмотренную за использование транспорта, принадлежащего работнику, то обычно ее размер является фиксированным и не зависит от количества календарных дней в месяце. Однако, за те периоды, когда сотрудник находился на больничном или в отпуске, компенсация не начисляется.

Расходы же, которые возникают в процессе эксплуатации автомобиля, например, заправка, его ремонт или мойка, компенсируются на основании положений, которые зафиксированы в договоре между работником и работодателем. Именно в этом документе прописываются суммы возмещений, а также условия, на которых компенсация выплачивается.

Сумма компенсации по договоренности может быть выше законодательной нормы, о чем должно быть сказано в договоре.

В разных видах договоров информация может отображаться в разном виде:

Образец технического паспорта автомобиля

Сотруднику в соответствии с действующим законодательством будут возмещены:

- расходы на топливо (бензин, газ и другие горюче-смазочные материалы);

- затраты, связанные с ремонтом транспортного средства;

- за услуги, связанные с мойкой авто и чисткой салона;

- за парковку машины в рабочее время.

Компенсация расходов на горюче-смазочные материалы может производиться на основании чеков, предоставленных работником. При ведении налогового учета сумма подобных затрат не учитывается. Для осуществления выплаты определяется километраж пробега с учетом норм расходования топлива.

Необходимые документы

Для получения сотрудником компенсационных выплатх в случае использования ним личного транспорта для достижения целей компании, в наличии должны быть определенные документы:

- Документ нормативного характера, принятый руководством компании, устанавливающий, что некоторые должности в фирме подразумевают использование разъездного характера выполнения работы, а также условия для начисления компенсационных выплат. К примеру, Положение про подобный характер работы или локальный приказ, определяющий список должностей с разъездным характером работы.

- Должностные обязанности, в которых прописано, что должен делать сотрудник в рамках своего рабочего функционала, и указано, что выполнение обязанностей невозможно без регулярных выездов (к клиентам для переговоров, проведения ремонтных работ и т.д.).

- Соглашение между сторонами трудовых отношений про использование в служебных интересах личного транспортного средства. Допускается оформление соглашения отдельным документом, который является приложением к трудовому контракту, или же оно может содержаться непосредственно в тексте самого трудового договора. В допсоглашении должна быть зафиксирована такая информация:

- основные характеристики автомобиля (тип, год выпуска, марка, объем двигателя и т.д.);

- в каком размере будет выплачиваться компенсация;

- какие расходы будут возмещены владельцу транспортного средства, порядок их расчета;

- документы, которые нужно предоставить работнику для подтверждения расходов и получения компенсации;

- порядок осуществления выплат.

К подобному соглашению прикладывается копии подтверждающих документов:

- паспорт авто;

- свидетельство про госрегистрацию;

- страховой полиса ОСАГО, в который вписан сотрудник, если автомобиль не принадлежит ему на правах собственности.

- Приказ руководства компании (работодателя) про установление компенсации за использование персонального транспорта работника в рабочих целях. Данным документом закрепляется список ответственных лиц и порядок возмещения расходов, связанных с использованием собственного транспорта работником.

- Документы, которые являются подтверждением фактического использования сотрудником личного автомобиля в служебных целях и размер понесенных в связи с этим расходов.

Человек может рассчитывать на возмещение расходов, если предоставит:

- чеки, полученные на АЗС во время заправки транспортного средства;

- квитанции на мойку машины, ее ремонт;

- расчет расходов топлива, исходя из километража.

Для покрытия расходов работника, связанных с эксплуатацией его личного автомобиля в целях компании, необходимы бумаги, подтверждающие такие расходы, а именно:

- квитанции про заправку авто;

- платежные документы, подтверждающие оплату услуг мойки, ремонтных работ и т.д.;

- расчет расходов, которые понес сотрудник, например, расход бензина будет рассчитываться, исходя из количества километров, подтвержденного документально, цены, указанной в чеках, и норм расхода топлива.

Образец свидетельства о регистрации транспортного средства

Процесс получения выплат

Компенсация за использование личного транспорта в служебных целях в 2021 году будет получена работником при условии осуществления следующих действий:

- С работодателем должна быть достигнута договоренность относительно выплаты компенсации за эксплуатацию авто в рабочих целях.

- Заключается контракт, на основании которого будут производиться все выплаты.

- Если при устройстве на работу в трудовом контракте не была зафиксирована договоренность про привлечение автомобиля сотрудника, он должен подать заявление на имя руководителя. В случае же внесения необходимой информации на этапе трудоустройства, подавать отдельно заявление не понадобится.

- В случае передачи транспортного средства в аренду или длительное пользование, должен быть составлен акт приема-передачи.

- Для получения компенсации работодателю предоставляются все документы, которые подтверждают сумму расходов, понесенных владельцем автомобиля в процессе работы.

Образец полиса ОСАГО

Как рассчитывается размер возвращаемых финансов

Какой бы режим налогообложения не использовал работодатель, компенсацию за эксплуатацию транспортного средства сотрудника он должен включать в расходы на дату, когда была произведена выплата.

https://www.youtube.com/watch?v=QhmsewZVrms

Размер возмещения определяется трудовым договором и дополнительным соглашением к нему, однако, нужно учитывать, что при использовании легкового автомобиля размер компенсации, которая учитывается в расходах, не должен превышать норматив, который утвержден Постановлением Правительства России.

Величина норматива зависит от того, какую мощность имеет двигатель автомобиля. Так, если он составляет до 2 тыс. куб.см – размер компенсации 1200 руб./мес., если же превышает 2 тыс. куб. см – выплата 1500 руб./мес. В случае с использованием грузового автомобиля — размер выплаты не ограничен.

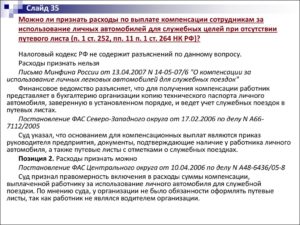

Нужны ли путевые листы

Нередко возникает вопрос, а должны ли быть оформлены путевые листы для выплаты компенсации за использование личного транспортного средства или платить работнику за эксплуатацию его автомобиля можно без дополнительной бумажной волокиты. Специалисты Министерства Финансов РФ склоняются к тому, что заполнять путевые листы нужно обязательно.

Поскольку путевой лист является первичным документом, он будет служить подтверждением того факта, что транспортное средство работника использовалось им для осуществления служебных поездок. В результате ни у кого не возникнет вопросов, были ли обоснованы понесенные расходы.

Путевой лист позволяет не удерживать НДФЛ с той суммы, которая была выплачена в качестве компенсации, а также дает право не начислять на нее страховые взносы. Он также будет необходим для учета суммы компенсации, когда рассчитывается налог на прибыль и единый налог при упрощенной системе налогообложения.

Почему могут отказать

Существует ряд причин, на основании которых работодателем может быть отказано в выплате компенсации работнику за использование ним личного транспорта в рабочих целях, например:

- человек не трудоустроен официально;

- сотрудник отказывается предоставить документы, которые бы доказали размер расходов, которые возникли при использовании личного авто;

- работодатель имеет доказательства того, что машина использовалась ее хозяином в личных целях;

- утеряна какая-либо бумага из пакета необходимых для выплаты документов, в результате работник не может доказать свое право на получение компенсации.

Важные нюансы

На что стоит обратить внимание при заключении договора, в котором закреплено условие использования личного транспорта в служебных целях работником с дальнейшей компенсацией понесенных затрат:

- на получение компенсации сможет рассчитывать только работник, с которым подписан трудовой договор, закрепляющий за ним право получения возмещения;

- транспортное средство может предоставить не только его владелец, но и человек, который управляет ним по доверенности (такой сотрудник также может рассчитывать на компенсацию расходов на заправку и ремонт автомобиля);

- если работодатель сомневается в том, нужно ли платить компенсацию за эксплуатацию авто или проще выдать сотруднику премию, он должен помнить, что выплата премии предполагает уплату НДФЛ и социального взноса, а это дополнительные расходы, которых можно избежать.

Видео:Компенсация за использование личного автоСкачать

Компенсация за использование личного имущества в служебных целях. Налогобложение

При исполнении трудовых функций сотрудники предприятий часто пользуются собственным имуществом в виде мобильного телефона, транспортного средства, инструмента (в том числе музыкального) или оборудования.

Инициатором подобного использования может выступать как руководство организации, так и работник. В любой ситуации должны быть соблюдены положения трудового законодательства, касающиеся возмещения затрат сотрудника (ст. 188 ТК РФ), если:

- используемый объект/устройство является частной собственностью работника или находится в распоряжении такового на законных основаниях;

- имущество востребовано не в личных целях владельца, а в интересах компании;

- работодатель не возражает против применения в работе собственности сотрудника;

- сумма возмещения определяется по договоренности сторон.

В ТК РФ не указан полный перечень имущества, принадлежащего работнику и используемого в процессе трудовой деятельности с согласия руководства предприятия. Поэтому компенсировать можно применение в работе любого личного имущества, осуществляемого с согласия/разрешения руководства организации.

Соглашение о компенсации за использование собственного имущества

Размер возмещаемых сотруднику расходов за эксплуатацию в работе личного имущества устанавливается посредством:

- указания вида задействованного объекта и платы за его использование в трудовом контракте;

- оформления соглашения об аренде.

До заключения соглашения предприятие должно определить необходимость привлечения собственности работника в процессе выполнения им трудовых обязанностей, а также принадлежность последнего сотруднику.

Отражение возмещения в трудовом контракте

После того как стороны договорились об использовании имущества работника, происходит подписание контракта или дополнительного соглашения к нему с указанием условий работы с объектом.

https://www.youtube.com/watch?v=dS7YN1_Hcbs

В тексте документа отражается:

- наименование объекта, модель, идентификационный номер;

- для каких целей предполагается его эксплуатировать;

- документы, подтверждающие право собственности на описываемый предмет;

- оценочная стоимость объекта на дату оформления договора;

- планируемый срок (период) эксплуатации;

- при каких условиях соглашение прекращает свое действие;

- величину компенсационной выплаты владельцу используемого объекта;

- условия и порядок оплаты возмещения.

Период действия договоренности об использовании собственности работника не может превышать срок действия трудового договора.

К соглашению следует приложить копии документов на право собственности/пользования объектом, расчет суммы оплаты и иные документы, отражающие особенности сделки.

Величина возмещения может устанавливаться сторонами договора в любом размере, так как в ТК РФ ограничений по нему не предусмотрено. Сумма выплаты может покрывать износ имущества (ст.

106 ТК РФ), амортизационные отчисления и учитываться в себестоимости продукта полностью независимо от размера.

Работодатель вправе также возмещать владельцу затраты по ремонту объекта, его содержанию и эксплуатации.

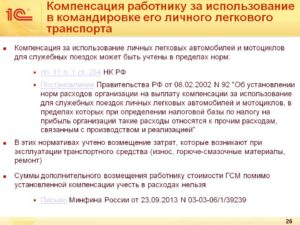

К сведению! При согласовании оплаты следует учитывать ПП РФ №92 (08.02.2002), определяющее нормы затрат предприятия на плату за использование личного ТС (автомобиля, мотоцикла). В учете возмещение в пределах действующих норм относят к прочим расходам по производству и реализации. Выплаты, превышающие нормативное значение, не будут приняты к зачету ФНС.

Компенсация охватывает лишь время эксплуатации объекта в интересах предприятия-работодателя и не выплачивается за периоды отсутствия сотрудника на рабочем месте в связи с отпуском или при болезни.

Оформление выплаты по договору аренды

Оформление договора аренды имущества, принадлежащего сотруднику компании, производится с учетом положений ГК РФ. К примеру, транспортное средство может быть арендовано с экипажем или без такового. Соответственно управлять арендованным ТС, осуществлять техническое обслуживание автомобиля будет работник (владелец) или иные сотрудники, назначаемые работодателем (арендатором).

В тексте договора об аренде отражаются параметры арендуемого объекта, условия сделки, все особенности правоотношений сторон, включая стоимость аренды. За пользование собственностью сотрудника компания оплачивает не компенсацию, а арендную плату.

Отражение в учете оплаты за использование личного имущества

При заключении соглашения об аренде следует учесть, что:

- Арендная плата – это доход, получаемый работником, поэтому предприятие обязано произвести удержание НДФЛ с начисляемой платы за аренду. При нарушении указанного условия работодатель будет подвергнут штрафу в размере 20% от неудержанной суммы налога.

- При наличии документального подтверждения расходов, произведенных согласно условиям договора аренды, размер облагаемого дохода может быть уменьшен на величину расходов при подсчете налога на прибыль.

- По арендным выплатам не предусмотрены страховые взносы, так как не отнесены к облагаемым выплаты по сделкам, касающимся передачи имущества в пользование (ст. 420 НК РФ).

🔍 Видео

Компенсации работникам за использование личного имуществаСкачать

Личный автомобиль сотрудникаСкачать

Компенсация за использование личного транспорта работников в служебных целяхСкачать

Использование работником личного имущества в рабочих целяхСкачать

Зарплатный марафон: Компенсация за использование личного имуществаСкачать

Компенсация использования личного автомобиля в служебных целяхСкачать

Компенсация за использование автомобиля в 1С Бухгалтерия 8Скачать

Нормы компенсации за использование личного автомобиляСкачать

Компенсация сотрудникам транспортных расходов и расходов на проезд к месту работы и обратно.Скачать

Компенсация за ГСМ при использовании личного автомобиля 2021 годуСкачать

Компенсация удаленным работникам - Елена ПономареваСкачать

Как оформить использование служебного автомобиля в личных целях?Скачать

Как оформить использование личного имущества в работе: размеры компенсаций, налогиСкачать

Как оформить использование личного имущества в работе: размеры компенсаций, налогиСкачать

Учёт компенсации, срок исковой давности, использование авто в работеСкачать

Использование личного авто в работе, непроведение индексации зарплат, начисление пенейСкачать