Онлайн-касса.ru Блог Журнал кассира-операциониста и другие документы при онлайн-кассе

В статье рассмотрим, какие кассовые документы отменили после ввода онлайн-ККТ, а какие — все еще обязательны. Разберем, как заполнять журнал кассира-операциониста, вести кассовую книгу, выписывать ПКО и РКО.

- Какие нужны документы при онлайн-кассе

- Кассовая книга для онлайн-кассы

- Как вести кассовую книгу при онлайн-кассах

- Как прошивать кассовую книгу и ее образец

- Можно ли вносить исправления в кассовую книгу

- Сколько кассовых книг нужно вести

- Документы КМ-1—КМ-9 больше не нужны

- Какие документы не нужны при онлайн-кассе

- Журнал кассира-операциониста для онлайн-кассы

- Зачем нужен журнал кассира-операциониста и у кого он должен быть

- Как и когда заполнять журнал кассира-операциониста

- Приходный кассовый ордер (ПКО)

- Пошаговый алгоритм заполнения ПКО

- Расходный кассовый ордер

- Пошаговый алгоритм заполнения РКО

- Подытожим

- Нужна ли кассовая книга при онлайн-кассе

- Что собой представляет кассовая книга

- Изменения, касающиеся кассовой документации

- Требуется ли вести КК при эксплуатации онлайн-кассы

- Особенности ведения кассовой книги при наличии онлайн-касс

- Кассовые операции при использовании онлайн-кассы

- Ведение кассовой книги

- Лимит остатка наличных денег в кассе

- Выдача и сдача разменной монеты

- Унифицированные формы по ККТ

- Фискальные документы

- Продолжительность смены

- Отчет о закрытии смены

- Возврат товаров в день покупки

- Возврат товаров не в день покупки

- Новый порядок применения ККТ и ОФД

- Нужно ли вести кассовую книгу при использовании онлайн-кассы

- Что это такое и кто должен ее вести

- Нужно ли вести кассовую книгу при использовании онлайн-кассы в своей деятельности?

- Как она ведется

- Как правильно вести кассовую книгу при использовании онлайн-кассы – правила ведения и заполнения

- Правила ведения

- Как заполнять?

- Скачать бланк и образец

Какие нужны документы при онлайн-кассе

Согласно Указаниям Банка России от 11.03.2014 № 3210-У все кассовые операции оформляются в следующих документах:

- кассовая книга;

- ПКО — приходный кассовый ордер;

- РКО — расходный кассовый ордер.

Кассовая книга для онлайн-кассы

В кассовой книге ведется учет всех полученных и потраченных сумм: выручка, выдача наличных, сдача наличности в банк.

ИП ведут кассовую книгу по желанию и могут от нее отказаться. А вот для компаний кассовая книга обязательна, даже если стоит онлайн-касса.

Как вести кассовую книгу при онлайн-кассах

Согласно постановлению Госкомстата России от 18.08.1998 № 88 кассовую книгу ведут по форме КО-4. Но компания может утвердить свою форму согласно учетной политике.

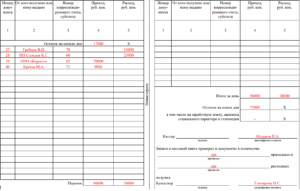

Как выглядит кассовая книга

Скачать бланк кассовой книги

Кассовая книга может быть в 3 форматах:

- бумажный;

- электронный с распечаткой файла;

- только электронный на ПК.

Кассовая книга на бумажных бланках должна быть прошита и пронумерована. Ее ведет кассир на протяжении всего рабочего дня. Он заполняет ее, получив от бухгалтерии приходный и расходный ордера. Они разрешают кассиру получать и выдавать денежные средства.

Как прошивать кассовую книгу и ее образец

В электронном варианте кассовая книга также заполняется кассиром или ответственным лицом, назначенным руководством. Для нее применяется электронная подпись, оформленная на должностное лицо согласно закону от 06.04.11 № 63-ФЗ.

Кассовая книга заполняется только 1 раз в день, когда в компании проводятся денежные средства. Например, если через кассу выдавалась зарплата 1 и 15 мая, то в книге будут записаны соответствующие даты.

Если вы не ведете запись, то налоговая может оштрафовать вас. Согласно п. 1 ст. 15.1 КоАП РФ:

- для организаций — штраф 40–50 тыс. руб.;

- для ИП и глав компаний — 4–5 тыс. руб.

Можно ли вносить исправления в кассовую книгу

Да, но только в оформленную на бумажных бланках. Для внесения исправлений зачеркните неверную запись и укажите правильное значение. Подчищать записи в книге нельзя. Согласно Указаниям № 3210—У все исправления заверяются у кассира или главного бухгалтера.

В книгу, оформленную и подписанную в электронном формате, исправления вносить нельзя.

Сколько кассовых книг нужно вести

Если вы ИП и по желанию ведете кассовую книгу, то вам хватит одной.

У организаций число кассовых книг зависит от количества филиалов, согласно Указанию № 3210—У. Если их нет, то ведите 1 книгу, даже при совмещении налоговых режимов.

Документы КМ-1—КМ-9 больше не нужны

До обязательного внедрения онлайн-ККТ в июле 2021 года торговые предприятия использовали унифицированные формы документов. Но ведение онлайн-кассы позволяет отправлять фискальные документы в налоговую автоматически — через интернет.

Какие документы не нужны при онлайн-кассе

Согласно письму ФНС России от 26.09.2021 № ЕД-4-20/18059@ необязательными для оформления являются 9 унифицированных документов:

- Форма № КМ-1 — акт о переводе показаний счетчиков ККТ.

- Форма № КМ-2 — акт о снятии показаний контрольных счетчиков ККМ при сдаче кассы в ремонт и при возвращении ее в компанию.

- Форма № КМ-3 — акт о возврате денег клиенту.

- Форма № КМ-4 — журнал кассира-операциониста.

- Форма № КМ-5 — журнал регистрации ККТ, функционирующих без кассира-операциониста.

- Форма № КМ-6 — справку-отчет.

- Форма № КМ-7 — сведения о счетчиках ККТ и объеме выручки компании.

- Форма № КМ-8 — журнал вызовов технических специалистов.

- Форма № КМ-9 — акт о проверке наличных денег кассовом аппарате.

Обязательными документами при онлайн-кассе остались:

- кассовая книга (ИП ведут по желанию);

- ПКО и РКО.

Кассовая книга отражает данные о приходе и расходе наличных средств. В ней фиксируются реквизиты ПКО и РКО, получателя, и того, кто вносит средства.

Журнал кассира-операциониста для онлайн-кассы

Журнал кассира-операциониста является необязательной формой заполнения согласно письму ФНС России от 26.09.2021 № ЕД-4-20/18059@. Потому что данные, которые раньше записывались в журнал, теперь отправляются в ФНС в онлайн-режиме.

Зачем нужен журнал кассира-операциониста и у кого он должен быть

Журнал кассира-операциониста нужен для онлайн-кассы, чтобы учитывать приход и расход наличных денег. Несмотря на то что с июля 2021 года он необязателен, для внутреннего учета будет полезен.

https://www.youtube.com/watch?v=yVqHb5SNi3g

Журнал ведет сотрудник, который обслуживает покупателей при помощи ККТ. Хранится документ у руководителя или главного бухгалтера.

Если вы все-таки решили его вести, то почитайте инструкции ниже.

Как и когда заполнять журнал кассира-операциониста

Компании и предприниматели сами решают, по каким правилам заполнять журнал. Но обязательно должны следовать шаблону из постановления № 132.

Описание регистра КМ-4 гласит, что книга кассира-операциониста ведется кассиром каждый день. Запись вносится в журнал шариковой или чернильной ручкой синего цвета.

Если исправляете запись, то обязательно поставьте визу у начальника или главного бухгалтера.

До 1 июля 2021 года ведение журнала кассира-операциониста для онлайн-кассы предполагало: прошивку, нумерацию и регистрацию в налоговой. Теперь регистрация не нужна, а нумерация и шнуровка проводится по желанию ИП и организации.

Требования по ведению КМ-4 обязывают кассира заполнять журнал после снятия Z-отчета.

Приходный кассовый ордер (ПКО)

Согласно постановлению Госкомстата России от 18.08.98 № 88 приходный кассовый ордер выписывают, когда компания получает наличные средства. ПКО состоит из двух частей:

- сам ордер;

- отрывная квитанция.

Бланк приходного кассового ордера

Кассир вносит данные и подписывает обе части документа. Исправлять заполненный бланк нельзя.

Пошаговый алгоритм заполнения ПКО

Скачать бланк приходного кассового ордера

Расходный кассовый ордер

Согласно Указанию № 3210-У расходный кассовый ордер оформляется при выдаче наличных денег из кассы. Вносить исправления в заполненный бланк нельзя.

Расходный кассовый ордер

Пошаговый алгоритм заполнения РКО

Скачать бланк расходного кассового ордера

Подытожим

- До 1 июля 2021 года при работе с кассами в обязательном порядке оформлялись 9 унифицированных документов: КМ-1 — КМ-9. После введения оналайн-касс они больше не нужны, потому что ККТ отправляет эти данные в ФНС автоматически через интернет.

- Обязательными для оформления остались: кассовая книга, приходный и расходный кассовый ордер.

- ИП ведут кассовую книгу по желанию, как и журнал кассира-операциониста. Эти документы полезны для внутреннего учета.

- Для компаний ведение кассовой книги обязательно, а журнал кассира-операциониста ведется по желанию.

- Оформление прихода или расхода наличных денежных средств без ордеров — запрещено.

Нужна ли кассовая книга при онлайн-кассе

Вопрос о необходимости кассовой книги при наличии онлайн-кассы стал появляться тогда, когда был отменен ряд требований относительно наличия документов к кассе с наличием ЭКЛЗ. Это принципиальный момент, так как кассовая книга является основной бумагой, посредством которой осуществляется финансовый учет.

Что собой представляет кассовая книга

Кассовая книга представляет собой бумагу, которая фиксирует перемещение денег внутри кассы фирмы. В ней отражаются эти сведения:

- Объем наличности, которые поступили в кассу.

- Объем денег, которые изъяты из аппарата.

Зафиксированные данные нужно сравнить с кассовым лимитом, который утвержден в конкретной фирме. Если произошел выход за рамки лимита в большую сторону, излишки направляются на хранение в банковское учреждение.

Под кассой в законодательстве понимается не только непосредственно аппарат, а любой объект, где выполняется прием-выдача денег. Это может быть любое место, где присутствует прием-выдача средств. То есть касса может быть не только на предприятии, но и в любом субъекте. Главный признак кассы – это перемещение средств. Под перемещением понимаются эти операции:

- Выдача ЗП.

- Предоставление и возврат командировочных.

- Предоставление и возврат денег под отчет.

Прием денег от покупателей в магазине или в центре по предоставлению услуг – это также перемещение средств. Использование кассы обязательно сопровождается ведением КК. При ее ведении используются вспомогательные регистры.

В частности, это приходные и расходные ордера. На базе этих бумаг заносятся записи в КК. В книге фиксируются сведения о документации. К примеру, это могут быть следующие документы: талоны на бензин, питание сотрудников, путевки.

Вести КК обязаны только ЮЛ. ИП освобождены от этой обязанности даже в том случае, если они осуществляют денежные операции. Соответственно, ИП также не должны следовать кассовому лимиту. ЮЛ, являющиеся малыми предприятиями, могут не обращать внимания на лимит ККТ. Но они обязаны вести КК.

ВАЖНО! Если лицо обязано вести КК, но не делает этого, на него накладывается штраф в размере 40 000-50 000 рублей (основание – статья 15.1 КоАП РФ).

К СВЕДЕНИЮ! Рекомендуется назначить сотрудника, ответственного за правильность ведения КК.

Изменения, касающиеся кассовой документации

Был обновлен ФЗ №54 «О применении ККТ» от 22 мая 2003 года. Он стал основанием для изменений, касающихся перечня кассовой документации. В частности, изменился ряд документов, которые обязательно должны дополнять работу с кассой. В ФЗ №54 была введена статья 1. В ней перечислены акты, которым нужно следовать при использовании касс. Это следующие документы:

- ФЗ №54.

- Акты, которые приняты на основании этого ФЗ.

Теперь не обязательно использовать документы, перечисленные в Постановлении №132 от 25 декабря 1998 года. В частности, это акт о возврате средств потребителям, о проверке денег в КТТ и многие другие документы. Однако остаются обязательными документы, относящиеся к операциям с ККТ. Они перечислены в указании ЦБ №3210-У от 11 марта 2014 года:

- Ордера, сопровождающие приход и трату.

- КК.

Что это все обозначает? Вопрос о нужности ведения КК при наличии онлайн-кассы возник тогда, когда ряд бумаг стал необязательным с обновлением ФЗ №54. Однако, несмотря на все обновления, ведение КК – это по-прежнему обязательный пункт.

Требуется ли вести КК при эксплуатации онлайн-кассы

Касса – это довольно широкое понятие. Это значит, что действия на любом виде кассы при применении онлайн-кассы – это частное обстоятельство в рамках хозяйственных отношений. Эти отношения сопровождаются в обязательном порядке ведением КК. И совершенно неважно, используется ли классическая ККТ.

https://www.youtube.com/watch?v=USl0igaEJjQ

То есть даже если компания не использует классическую ККТ и онлайн-кассу, она все равно должна вести кассовую книгу. Соответственно, она должна присутствовать и при эксплуатации онлайн-кассы.

В ФЗ №54 вообще ничего не сказано по поводу возможности того, что компания может не использовать КК. Следовательно, нет никаких нормативных обоснований отказа от ведения книг.

Вести КК при использовании онлайн-касс нужно при наличии этих обстоятельств:

- Наличие открытого ЮЛ (сюда относятся и малые предприятия).

- Наличие ИП и решения о том, что КК будет использоваться.

Ведение кассовой книги сопровождает любые операции с деньгами. И неважно, использует ли фирма специальное оборудование.

Особенности ведения кассовой книги при наличии онлайн-касс

Правила ведения КК даны в указании ЦБ №3210-У от 11 марта 2014 года. Даже если фирма использует онлайн-кассы, эти правила не изменяются. Рассмотрим основы ведения документа:

- База для занесения записей в КК – это ордер на приход денег и их трату. И приход, и расход должен был зафиксирован в книге.

- Фиксируется остаток на завершение рабочего дня, который нужно сравнить с реальным наличием денег в аппарате.

- КК можно вести в электронном формате. Однако в этом случае нужно распечатать файл, а затем прошить его и заверить.

Выручка, которая пришла через ККТ, приходуется в операционную кассу посредством заполнения приходного ордера. В ней указывается соответствующая сумма. Эта сумма будет подтверждаться отчетом о закрытии смены, который создается онлайн-кассой.

Обычно КК ведется на основании формы КО-4. Рассматриваемая форма утверждена Постановлением №88 от 18 августа 1998 года. Однако этот вид документа не является обязательным. То есть форма может утверждаться самой компанией. В этом случае утвержденный вариант фиксируется в учетной политике.

В КК должна содержаться эта информация:

- Указание используемой формы (№КО-4).

- Наименование организации.

- Наименование структурного подразделения.

- Коды.

- Количество страниц, которые были пронумерованы.

- Подписи руководителя и главбуха.

- Дата составления.

КК может быть как бумажной, так и электронной. В последнее время все чаще и чаще используется именно вторая форма. Но при ее использовании в целях заверения потребуется электронная подпись. Она заблаговременно оформляется на сотрудника, ответственного за ведение КК. Если это бумажный документ, его прошивают и нумеруют.

Базовые правила по ведению книги содержатся в Приказе №52н от 30 марта 2015 года. С этим нормативным актом должен ознакомиться и руководитель, и лицо, ответственное за КК.

Записи в книгу вносятся ежедневно. Они должны быть за каждый рабочий день, в который было движение денег. Рассмотрим пример. Предприятие дважды в месяц выдает ЗП своим сотрудникам. Больше никаких операций с деньгами не производится. В этом случае за месяц вносятся две записи, указывающие на выдачу ЗП.

Записи вносятся на базе информации из РКО и ПКО. Эта работа выполняется ответственным лицом. По окончании смены документ передается главбуху или руководителю. Это специалисты должны заверить документ.

К СВЕДЕНИИ! При ведении КК нужно отделить друг от друга записи о движении денег и движении финансовых документов.

Кассовые операции при использовании онлайн-кассы

Порядок ведения кассовых операций в РФ установлен Указаниями Банка России от 11.03.2014 № 3210-У.

Согласно этому документу, кассовые операции оформляются приходными кассовыми ордерами (ПКО), расходными кассовыми ордерами (РКО). По каждому ПКО и каждому РКО вносятся записи в кассовую книгу.

Такой порядок сохранится и после перехода на новые ККТ с функцией передачи данных в налоговые органы.

Унифицированные формы кассовых документов приведены в Постановлении Госкомстата РФ от 18.08.1998 № 88, которое продолжает действовать в настоящее время и должно применяться в дальнейшем — уже после перехода на онлайн-кассы.

Ведение кассовой книги

Любая организация вне зависимости от системы налогообложения обязана вести кассовую книгу (форма № КО-4), если получает или расходует наличные деньги (п. 1, 4, 4.6 Порядка ведения кассовых операций). От ведения кассовой книги не освобождает даже ежедневная сдача выручки в банк, в том числе через инкассаторов.

https://www.youtube.com/watch?v=1zRkwCXA_WM

Если обособленное подразделение организации получает или расходует наличные денежные средства, оно также обязано вести кассовую книгу. При этом наличие или отсутствие расчетного счета у обособленного подразделения не играет никакой роли (письмо Банка России от 04.05.2012 № 29-1-1-6/3255).

Обособленное подразделение (ОП) в срок, установленный руководителем организации, передает в головное подразделение:

- либо отрывные экземпляры листов кассовой книги — когда кассовая книга ОП заполняется от руки;

- либо распечатанные на бумаге вторые экземпляры листов кассовой книги — если кассовая книга ОП заполняется на компьютере.

В головной организации показатели кассовой книги ОП в кассовую книгу организации не вносятся. Листы кассовой книги ОП брошюруются отдельно не реже, чем раз в год.

Лимит остатка наличных денег в кассе

Остаток наличных денег в кассе на конец дня не должен превышать лимит, установленный организацией (п. 2 Порядка ведения кассовых операций). Это правило не распространяется на ИП и на организации — субъекты малого предпринимательства, которые могут хранить в кассе любую сумму наличных денег.

Формулы для расчета лимита остатка наличных денег в кассе приведены в Приложении к Указаниям Банка России № 3210-У.

Выдача и сдача разменной монеты

Действующими нормативными актами, регулирующими применение ККТ, не предусмотрено наличие остатка денежных средств (разменной монеты и купюр) в денежном ящике ККТ ни на начало рабочего дня, ни на конец рабочего дня.

Поэтому перед началом рабочей смены кассир выдает кассиру-операционисту разменные деньги. Для этого кассир выписывает РКО на сумму размена, в котором в строке «Выдать» указывает Ф. И. О.

кассира-операциониста, а в строке «Основание» пишет «Для размена».

Если в торговой организации существуют старший и рядовые кассиры, то разменную монету кассирам-операционистам выдает старший кассир.

Сумму разменной монеты, указанную в РКО, старший кассир фиксирует в кассовой книге (форма КО-4) и в книге учета полученных и выданных кассиром денежных средств (форма КО-5). Такой порядок установлен п. 4.

5 Порядка ведения кассовых операций и будет продолжать действовать при использовании онлайн-кассы.

Таким образом, по-прежнему при отсутствии старшего кассира для выдачи разменной монеты достаточно расходного кассового ордера, а при наличии старшего кассира — необходимо, помимо оформления РКО, вести книгу по форме КО-5.

Торгуйте по новым правилам. Подключитесь к Контур.ОФД сейчас и 3 месяца бесплатно передавайте данные в ФНС.

Узнать подробнее

Унифицированные формы по ККТ

Для учета денежных расчетов с населением при осуществлении торговых операций с применением ККТ организации использовали унифицированные формы первичной учетной документации КМ-1–КМ-9, утвержденные Постановлением Госкомстата РФ от 25.12.1998 № 132:

- КМ-1 «Акт о переводе показаний суммирующих денежных счетчиков на нули и регистрации контрольных счетчиков ККМ»;

- КМ-2 «Акт о снятии показаний контрольных и суммирующих денежных счетчиков при сдаче (отправке) ККМ в ремонт и при возвращении ее в организацию»;

- КМ-3 «Акт о возврате денежных сумм покупателям (клиентам) по неиспользованным кассовым чекам»;

- КМ-4 «Журнал кассира-операциониста»;

- КМ-5 «Журнал регистрации показаний суммирующих денежных и контрольных счетчиков ККМ, работающих без кассира-операциониста»;

- КМ-6 «Справка-отчет кассира-операциониста»;

- КМ-7 «Сведения о показаниях счетчиков ККМ и выручке организации» и др.

Поскольку данное постановление не является нормативным правовым актом, принятым в соответствии с Законом № 54-ФЗ, теперь, по мнению чиновников, оно не подлежит обязательному применению (письма Минфина РФ от 12.05.2021 № 03-01-15/28914, от 04.04.2021 № 03-01-15/19821, от 25.01.2021 № 03-01-15/3482, от 16.09.2021 № 03-01-15/54413).

Следовательно, организации, которые применяют новые онлайн-кассы, не обязаны оформлять справки-отчеты кассира-операциониста (форма КМ-6) и вести журнал кассира-операциониста (форма КМ-4) по каждой ККТ (письмо Минфина РФ от 12.05.2021 № 03-01-15/28914).

В связи с вступлением в силу новой редакции 54-ФЗ Банк России планирует внести изменения в Указания № 3210-У. В частности, в новой редакции п. 5.2 и 6.6 Правил ведения кассовых операций будет установлено, что приходные кассовые ордера (ПКО) и расходные кассовые ордера (РКО) должны оформляться на основании фискальных документов (по состоянию проекта на 01.03.2021).

Отправляйте ПКО в сервисы бухучета 1С:Предприятие 8.x, Контур.Эльбу или Контур.Бухгалтерию бесплатно из сервиса Контур.Маркет.

Узнать подробнее

Фискальные документы

Фискальными документами называются фискальные данные (сведения о расчетах), которые представлены по установленным форматам на бумажном носителе или в электронном виде (ст. 1.1 Закона № 54-ФЗ).

К фискальным документам относятся (п. 4 ст. 4.1 Закона № 54-ФЗ):

- отчет о регистрации;

- отчет об изменении параметров регистрации;

- отчет об открытии смены;

- кассовый чек (бланк строгой отчетности);

- кассовый чек коррекции (бланк строгой отчетности коррекции);

- отчет о закрытии смены;

- отчет о закрытии фискального накопителя;

- отчет о текущем состоянии расчетов;

- подтверждение оператора.

Форматы фискальных документов, обязательные к использованию, а также дополнительные реквизиты фискальных документов утверждены Приказом ФСС РФ от 21.03.2021 № ММВ-7-20/229@.

Продолжительность смены

В соответствии с требованиями законодательства работа с фискальной техникой делится на кассовые смены.

Перед началом осуществления расчетов с применением ККТ формируется отчет об открытии смены, а по окончании осуществления расчетов — отчет о закрытии смены.

При этом чек ККТ не может быть сформирован позднее чем через 24 часа с момента формирования отчета об открытии смены (п. 2 ст. 4.3 Закона № 54-ФЗ).

То есть смена при работе на онлайн-кассе не может длиться больше 24 часов. Объясняется такое требование к продолжительности смены возможностями фискального накопителя. В случае когда смена превышает 24 часа, фискальный признак документа на чеке ККТ не формируется (абз. 9 п. 1 ст. 4.1 Закона № 54-ФЗ).

Смена на ККТ может быть открыта в один день, а закрыта уже на следующий день при общей продолжительности не более суток. Иных ограничений в отношении продолжительности смены, а также требований о закрытии смены в точно указанное время Закон № 54-ФЗ не содержит (письмо Минфина РФ от 05.05.2021 № 03-01-15/28066).

Отчет о закрытии смены

При закрытии смены на старых ККТ формировался Z-отчет, который являлся основанием для внесения записи в форму КМ-4 («Журнал кассира-операциониста») (приложение к письму ФНС России от 10.06.

2011 № АС-4-2/9303@, письма УФНС России по г. Москве от 20.01.2011 № 17-15/4707, от 20.04.2011 № 17-15/38757).

На основании Z-отчета оформлялась справка-отчет кассира-операциониста (КМ-6) и вносились данные в журнал кассира-операциониста (КМ-4).

Поскольку при использовании новых ККТ вести формы КМ-4 и КМ-6 не нужно, по окончании смены формируется отчет о закрытии смены, на основании которого оформляется ПКО и делается запись в кассовой книге.

https://www.youtube.com/watch?v=ap83kqfL238

Данные о суммах наличных денег, поступивших в ККТ за смену, приведены в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ПРИХОД“» реквизита «Счетчики итогов смены».

Обратите внимание, что на основании одного отчета о закрытии смены может формироваться несколько ПКО в зависимости от вида операции и проводок, которые будут сделаны в бухгалтерском учете при оприходовании наличных денежных средств в кассу организации:

- полная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 90-1);

- частичная оплата при реализации товаров, работ, услуг (Дебет 50, Кредит 62-1);

- предоплата в счет будущей реализации товаров, работ, услуг (Дебет 50, Кредит 62-2).

Возврат товаров в день покупки

При возврате денежных средств покупателю в день покупки ККТ применяется в обязательном порядке (письмо Минфина РФ от 12.05.2021 № 03-01-15/28914). Денежные средства выдаются покупателю из денежного ящика ККТ на основании чека, выданного при покупке товара.

При выдаче наличных покупателю необходимо пробить чек ККТ с указанием признака расчетов «ВОЗВРАТ прихода». Акт о возврате денежных средств покупателям (КМ-3) оформлять не нужно.

Возвратный чек ККТ передается в налоговые органы через оператора фискальных данных в том же порядке, что и все прочие чеки ККТ (письмо Минфина РФ от 04.04.2021 № 03-01-15/19821).

Данные о возвращенных суммах отражаются в отчете о закрытии смены: показатель «Итоговая сумма в чеках (БСО) наличными» в реквизите «Счетчики операций „ВОЗВРАТ прихода“» реквизита «Счетчики итогов смены».

При оприходовании сумм наличных денежных средств, поступивших в ККТ за смену, в ПКО необходимо отразить разницу между суммой прихода и суммой возврата прихода. Иными словами, выручка от реализации товаров, работ, услуг в ПКО отражается за минусом возвращенных сумм.

Возврат товаров не в день покупки

На сегодняшний день даже специалисты Минфина РФ не знают, как правильно оформлять возврат денежных средств за товар, возвращенный не в день покупки.

Поэтому чиновники рекомендуют обращаться по этому вопросу в Банк России (письма Минфина РФ от 12.05.2021 № 03-01-15/28914, от 01.03.2021 № 03-01-15/11622).

Ни в одном своем письме чиновники не сказали, что возвратный чек должен пробиваться при любом возврате денежных средств вне зависимости от даты возврата товара.

Поскольку на сегодняшний день никакого нового порядка оформления возврата товаров не утверждено, по нашему мнению, возвращать денежные средства за товары, возвращенные не в день покупки, следует в прежнем порядке.

Шаг 1. На основании заявления покупателя о возврате товаров необходимо оформить РКО, в котором покупатель поставит свою подпись, и выдать покупателю деньги из основной кассы (а не из денежного ящика ККТ).

Шаг 2. На основании РКО следует сделать запись в кассовой книге.

Таким образом, в тот день, когда из основной кассы были возвращены деньги за возвращенный товар, кассир оформляет ПКО на полную сумму выручки, полученной кассиром-операционистом, и РКО на сумму денежных средств, возвращенных покупателю.

При возврате ранее внесенной предоплаты, по нашему мнению, организации должны пробивать чек ККТ вне зависимости от даты ее внесения. Денежные средства следует возвращать из денежного ящика ККТ.

Новый порядок применения ККТ и ОФД

Просим вас поделиться первым опытом по работе с онлайн-кассами. Пройдите опрос и помогите нам стать полезнее для вас. Будем благодарны за подробные и искренние ответы.

мнением

Оксана Курбангалеева, директор ООО «Консалтинг Успешного Бизнеса»

Нужно ли вести кассовую книгу при использовании онлайн-кассы

Кассовая книга — один из ключевых документов финансового учета на многих современных предприятиях.

Для чего она нужна? Нужно ли вести кассовую книгу при использовании онлайн-кассы, кто и как это должен делать? Об этом далее в статье.

Есть вопросы по ведению кассовой книги?

Оставьте заявку, и мы расскажем Вам, как с ней работать!

Что это такое и кто должен ее вести

Кассовая книга — документ для учета перемещения наличных денежных средств относительно кассы предприятия. То есть, в ней отражается — сколько наличности пришло в кассу, а сколько — ушло за тот или иной отчетный период. Данные сведения сопоставляются с лимитом кассы, установленным на предприятии. Если лимит превышен, то излишки должны быть переданы на хранение в банк.

https://www.youtube.com/watch?v=UqUEOg4bxjs

При этом, слово «касса» здесь следует понимать в самом широком смысле — не как специализированный объект, где происходит прием-выдача наличных, а как любое место, где осуществляется приема-выдачи денежных средств.

Таким образом, «касса» может присутствовать не только на торговом предприятии, но и на любом другом, где есть перемещение наличных денежных средств относительно нее. Такое перемещение может отражать:

- выдачу заработной платы;

- выдачу и возврат командировочных;

- выдачу и возврат денежных средств под отчет.

Безусловно, прием денежных средств от покупателей (и выдача их им в предусмотренных законом случаях) в магазине или на сервисном предприятии — частный случай перемещения денежных средств относительно кассы.

Для ведения кассовой книги применяются вспомогательные регистры — приходные и расходные ордера. На основании сведений, отраженных в них, вносятся записи в кассовую книгу.

Отметим, что в кассовой книге могут отражаться данные и о различных денежных документах — например, талонах на топливо, питание работников, путевки и прочие документы, у которых имеется стоимостная оценка.

Обязанность по применению кассовых книг установлена только для юридических лиц. ИП вправе, но не обязаны применять документ, о котором идет речь — даже если бизнес предполагает проведение операций, при которых осуществляется перемещение денежных средств относительно «кассы» (в том числе и при розничных продажах).

Собственно, от соблюдения лимита кассы ИП также освобождены.

При этом, если ИП имеет наемных работников, то рекомендуется издание им локального нормативного акта, в котором говорится о том, что лимит кассы на предприятии не применяется (как и о том, что не используется кассовая книга, ПКО и РКО).

А если ИП решил вести кассовую книгу (опционально — соблюдать лимит кассы по своей инициативе), то в этих целях, в свою очередь, должны быть изданы отдельные регламенты.

Отметим, что хозяйствующие субъекты в статусе юрлиц, относящихся к малым предприятиям, вправе не вести лимит кассы, однако, от обязанности вести кассовую книгу они не освобождены.

Руководство предприятия может назначить ответственного работника, который будет обеспечивать корректность ведения кассовой книги.

Если хозяйствующий субъект обязан вести кассовую книгу, но не делает это, то ФНС при проверке может оштрафовать его на сумму 40-50 тыс. рублей (ст. 15.1 КоАП РФ).

Узнайте, кто должен вести кассовую книгу.

Оставьте номер, мы перезвоним Вам и ответим на вопросы!

Нужно ли вести кассовую книгу при использовании онлайн-кассы в своей деятельности?

Выше мы отметили, что слово «касса» в контексте применения кассовой книги следует понимать исключительно в широком контексте.

В свою очередь, «касса» с точки зрения применения онлайн-кассы — в соответствии с Законом № 54-ФЗ, понимается в значительно более узком контексте — как специализированный объект для приема наличных денежных средств от физических лиц при продажах товаров и оказании услуг (либо для возврата им денежных средств в установленном законом порядке).

Таким образом, операции на «кассе», где используется «онлайн-касса» — это лишь частный случай хозяйственных отношений, при которых есть необходимость в ведении кассовой книги, заполнении ПКО и РКО (и, возможно, соблюдении лимита кассы). Применение или неприменение контрольно-кассовой техники здесь значения не имеет.

Поэтому, хозяйствующий субъект, использующий онлайн-кассу, обязан применять кассовую книгу, если это предписано нормативными актами, регулирующими порядок учета движения денежных средств.

Кроме того, в Законе № 54-ФЗ, который регламентирует применение онлайн-касс — инструмента фискализации, ничего не сказано о возможности неприменения кассовых книг. Поэтому, законодательные основания для отказа в использовании кассовых книг, РКО и ПКО, у пользователей онлайн-касс отсутствуют.

https://www.youtube.com/watch?v=PI5zZJ-y65Q

Таким образом, пользователи онлайн-касс — наряду с другими хозяйствующими субъектами, имеющими «кассу» как место, где осуществляется движение денежных средств (с применением кассового аппарата или без), применяют кассовые книги, если:

- Являются юридическими лицами (в том числе малыми предприятиями, которые не обязаны устанавливать лимит кассы).

- Являются ИП и приняли решение использовать кассовую книгу (наряду с лимитом кассы либо без него).

Рассмотрим подробнее, каким образом пользователь онлайн-кассы — или любой другой заинтересованный хозяйствующий субъект, должен вести кассовую книгу.

Проконсультируем, как вести кассовую книгу при использовании онлайн-кассы! Только опытные специалисты!

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Как она ведется

Кассовая книга, как правило, ведется по форме КО-4, которая введена в оборот Постановлением Госкомстата России от 18.08.1998 № 88. Организация, вместе с тем, вправе использовать свою форму. Ее нужно утвердить в учетной политике.

Кассовая книга может вестись в бумажном или электронном виде. Во втором случае ее заверение должно осуществляться с применением электронной подписи, оформленной надлежащим образом на лицо, ответственное за ведение кассовой книги. Книга в бумажном виде должна быть прошита и пронумерована.

Основные рекомендации по ведению кассовой книги отражены в Приказе Минфина России от 30.03.2015 № 52н. Руководитель фирмы может обязать ответственное лицо ознакомиться с данными рекомендациями перед началом выполнения обязанностей по ведению кассовой книги.

Рассматриваемый документ заполняется раз в день — причем, только за те рабочие дни, в которые на предприятии осуществлялось движение денежных средств. То есть, если на кассе платилась зарплата 2 раза в месяц, и никаких иных операций не осуществлялось — в кассовой книге за месяц будут присутствовать 2 записи.

Записи в кассовую книгу вносятся, как мы уже знаем, на основании сведений по РКО и ПКО. По завершении рабочего дня лицо, ответственное за ведение кассовой книги, отдает ее (дополнив ПКО и РКО, на основании которых вносились записи в книгу) главному бухгалтеру либо непосредственно руководителю организации. Ими кассовая книга заверяется.

При ведении книги следует разграничивать записи, отражающие движение наличных денежных средств и записи, которые отражают движение денежных документов.

Разбираемся нужна ли онлайн-касса для ИП на ЕНВД в 2021 году и кто имеет право на отсрочку до 2021 года.

Как правильно выбирать фискальный накопитель для своей деятельности.

Компания КОМТЕТ предлагает для интернет-магазинов несколько вариантов решений http://online-kassa.pro/ispolzovanie/komtet-kassa.html — касса в аренду, в собственность, решение для курьерской доставки.

— поясняет правила ведения:

У Вас остались вопросы?

Оставьте номер телефона, мы перезвоним Вам и ответим на вопросы!

Как правильно вести кассовую книгу при использовании онлайн-кассы – правила ведения и заполнения

Внедрение онлайн-касс привело к существенным изменениям закона 54-ФЗ – ключевого нормативно-правового акта, регламентирующего применение контрольно-кассовой техники (ККТ) в РФ.

К примеру, использование онлайн-кассы организацией или ИП позволяет отказаться от ряда отчетных документов и учетных регистров в системе ведения кассы.

Как оказалось, однако, данное послабление не относится к основным кассовым документам, обозначенным в Указании ЦБ РФ №3210-У от 11.03.2014, и кассовой книге, также упомянутой в данном нормативном акте.

Особенности ведения и заполнения кассовой книги (КК) хозяйствующим субъектом, использующим аппарат онлайн-кассы, следует рассмотреть более подробно.

https://www.youtube.com/watch?v=vr2rAhmpvww

Кассовая книга, как известно, является важнейшим учетным регистром наличных транзакций предприятия и ИП. Её регулярное ведение позволяет фиксировать и отслеживать движение наличности в рамках кассы хозяйствующего субъекта.

Каждый день по итогам заполнения кассовой книги выводится реальный остаток наличности. Если размер этого остатка превышает величину максимального ограничения, установленного хозяйствующим субъектом для суммы наличных на конец дня, сверхлимитные средства передаются (инкассируются) в обслуживающий банк и зачисляются на расчетный счет.

Касса и ККТ – это не синонимы. Кассой хозяйствующего субъекта принято считать систему учета его приходных/расходных операций, совершаемых с применением наличности.

ККТ – это аппарат, позволяющий фиксировать факты поступления наличной выручки от покупателей (клиентов) и подтверждать их распечаткой кассовых чеков.

Таким образом, ККТ является частью системы учета наличных операций хозяйствующего субъекта, обозначаемой понятием «касса».

Наличная выручка, зафиксированная аппаратом ККТ, ежедневно приходуется в кассу хозяйствующего субъекта оформлением единого ордера ПКО, о чем также делается запись в кассовую книгу.

Ведение книги является обязательным требованием только для юр. лиц – хозяйствующих организаций.

Субъекты ИП, приходующие и расходующие наличные деньги, освобождаются от обязанности ведения и заполнения книги.

Субъекты ИП, как известно, вправе не устанавливать для себя кассовый лимит.

Юридические лица, правомерно отнесенные к малым предприятиям, вправе не устанавливать для себя ограничение по максимальной сумме остатка кассы, но обязаны регулярно заполнять книгу.

Что касается недавних поправок к 54-ФЗ, связанных с внедрением онлайн-касс, то они, как уже говорилось ранее, позволили хозяйствующему субъекту, применяющему аппарат онлайн-кассы, отказаться от обязательного ведения и составления ряда бумаг и регистров.

Так, использование онлайн-кассы позволяет субъекту наличных транзакций не заполнять 9 (девять) документов.

Однако составление кассовых ордеров, документально оформляющих расходование и поступление наличности, и заполнение кассовой книги по-прежнему остаются обязательными требованиями кассовой дисциплины, порядок ведения которой устанавливается отдельным регламентом ЦБ РФ. Получается, что внедрение онлайн-кассы не отменяет кассовую книгу.

Правила ведения

Применение онлайн-кассы принципиально не влияет на специфику ведения, по-прежнему осуществляемого по таким правилам:

- Возможность ведения в бумажном или электронном формате. Электронный формат, однако, подразумевает распечатку, подшивку и заверение подписью соответствующего документа.

- Заполнение книги базируется на сведениях кассовых ордеров, фиксирующих расходование и поступление наличных денежных средств.

- Остаток наличности, рассчитанный по данным книги к завершению операционного дня, перед надлежащим заверением сравнивается с фактической суммой денег в кассе. При этом обязательно учитывается реальная сумма средств в ККТ.

Как уже упоминалось выше, наличные деньги, зафиксированные и учтенные аппаратом онлайн-кассы за операционный день, приходуются в хозяйственную кассу организации путем оформления единого ордера ПКО.

Сумма такого ПКО, перенесенная в книгу, должна подтверждаться сведениями отчета о завершении кассовой смены, сформированного аппаратом онлайн-кассы.

Как исправлять ошибки в кассовой книге?

Как заполнять?

Организация или ИП имеют право самостоятельно выбрать подходящую форму для ведения.

Он может предпочесть официально утвержденный стандарт КО-4, часто используемый для заполнения этого регистра.

Как вариант, субъект кассовых транзакций вправе разработать и применять собственную форму данного регистра, что также должно быть зафиксировано его учетной политикой.

https://www.youtube.com/watch?v=UgEIIyD8j9w

Так или иначе, регистр кассовой книги должен содержать следующие сведения:

- наименование применяемой формы (к примеру, КО-4);

- название хозяйствующего субъекта;

- название структурного подразделения (департамента) хозяйствующего субъекта;

- используемые коды отображения необходимой информации;

- количество пронумерованных страниц регистра;

- подписи главбуха/директора;

- дата заполнения.

Книга ведется как в бумажном виде, так и в электронном формате.

Бумажный регистр прошивается и нумеруется. Регистр КК заполняется ежедневно, но именно в те дни, когда было поступление/расходование наличности.

Заполняется КК ответственным сотрудником (кассиром) по имеющимся сведениям РКО/ПКО. Когда кассовая смена завершается, регистр КК направляется главбуху/директору для заверения.

Подробный порядок заполнения кассовой книги.

Скачать бланк и образец

Кассовая книга (КК) при онлайн-кассе обязательно заполняется хозяйствующими субъектами, принимающими/расходующими наличность и соблюдающими кассовую дисциплину.

Данная процедура по-прежнему выполняется по требованиям регламента ЦБ РФ. Внедрение онлайн-кассы ощутимо не повлияло на обязательность и порядок ведения КК.