Энциклопедия МИП » Налоговое право » Уплата налогов и сборов » Возникновение, изменение и прекращение обязанности по уплате налога или сбора

Обязанность по регулярной уплате налогов и сборов давно стала неотъемлемой частью жизни граждан.

Обязанность по регулярной уплате налогов и сборов является одним из главных оснований для формирования и поддержания полноценных налоговых отношений.

Понятие обязанности по уплате налогов и сборов представляет собой перечень определенных обязательств, принадлежащих как физическим, так и юридическим лицам, а также индивидуальным предпринимателям, невыполнение которых является нарушением действующих норм законодательства РФ.

Своевременное исполнение обязанности по уплате налогов и сборов гарантирует налогоплательщикам защиту их прав и законных интересов.

Понятие обязанности по уплате налогов и сборов включает в себя регулярные денежные обязательства, которые должны быть исполнены.

Действующие налогового права РФ устанавливают порядок и перечень определенных оснований, при которых происходит возникновение, изменение, приостановление или прекращение данных обязанностей.

Возникновение данной обязанности у того или иного налогоплательщика может случиться только тогда, когда обстоятельства, необходимые для уплаты налога были подтверждены, в соответствии с нормами налогового права. Ее приостановление, изменение или прекращение также возможно только в том случае, если исчезли все обстоятельства, порядок и способы, ранее приводившие к необходимости регулярной уплаты налогов.

- Способы обеспечения обязанностей по уплате налога или сбора

- Исполнение обязанностей по уплате налога и сбора

- Изменение обязанности по уплате налога или сбора

- Причины прекращения обязанности по уплате налога или сбора

- Срок давности по налогам физических лиц: разъяснения налогоплательщикам :

- Срок давности

- Срок давности по налогам физических лиц

- Ч. 3 ст. 363 НК

- Фз №2003-1

- Пени

- Индивидуальные предприниматели

- Важный момент

- Пресекательные периоды

- Противоречия НК

- Разъяснения ВАС

- Информационное письмо Президиума ВАС

- Когда обязанность по уплате налога считается исполненной | Статьи | Российский налоговый курьер

- Одной платежки недостаточно

- Кто такой добросовестный налогоплательщик

- Какой срок исковой давности по уплате налогов?

- С чего начинается взыскание налоговых платежей с физических лиц

- Срок исковой давности по налогам физических лиц

- В каком порядке взыскиваются налоги с юридических лиц

- Срок исковой давности по налогам юридических лиц

- Сколько по налоговым правонарушениям составляет срок давности

- Момент прекращения обязанности по уплате налога

- Прекращение обязанности в связи с оплатой налога

- Прекращение обязанности по уплате налога, если право собственности на имущество прекращено или утрачено

- Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

- Срок давности по уплате налогов

Способы обеспечения обязанностей по уплате налога или сбора

Действующим налоговым законодательством были установлены определенные способы обеспечения обязанностей налогоплательщика, а также порядок их применения.

Обеспечение данной обязанности включает в себя следующие способы: залог имеющегося имущества, оформление поручительства, принятие решения об установлении пеней и штрафов, либо о наложении ареста на имущество налогоплательщика и на его права собственности, в счет образовавшейся задолженности и т.д.

Залог имущества, как юридическая процедура, регистрируется между залогодателем и уполномоченным налоговым органом. В роли залогодателя может выступать как сам должник, так и представитель данного налогоплательщика.

Понятие и порядок процедуры поручительства заключаются в том, что поручитель принимает на себя определенное обязательство перед налоговыми органами, которое он обязуется исполнить в установленные сроки.

Пени представляют собой определенные денежные суммы, обязательные к выплате, в том случае, если налогоплательщик нарушил допустимые сроки, способы, порядок и не осуществил платеж в положенный временной период.

Понятие ареста имущества заключается в наложении определенных санкций на материальные ценности налогоплательщика, выражающихся, прежде всего, в ограничении права собственности на данное имущество. Установленный порядок и нормы налогового права предусматривают, что прекращение действия данных санкций может произойти только в случае погашения имеющегося долга.

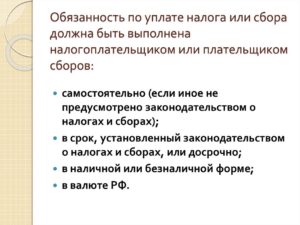

Исполнение обязанностей по уплате налога и сбора

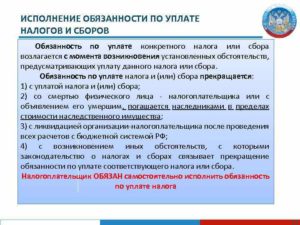

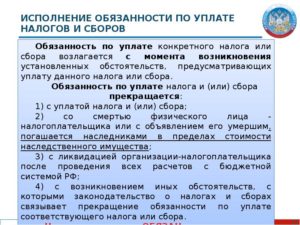

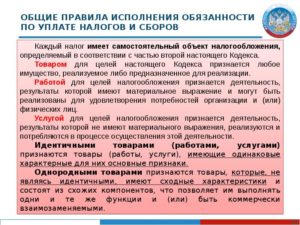

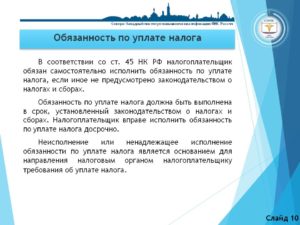

Обязанность по уплате налога и сбора возникает у налогоплательщика в определенный период, когда факт необходимости данной уплаты был правомерно зафиксирован и утвержден.

При этом факт самого исполнения данного обязательства налогоплательщика может быть подтвержден только с момента предъявления в банковскую организацию соответствующего поручения на оплату определенного налога, сумма которого устанавливается уполномоченным налоговым органом.

Налог будет признан неуплаченным в тех случаях, когда платеж был отозван, либо на счету налогоплательщика не оказалось достаточного количества денежных средств для оплаты регулярного налога.

https://www.youtube.com/watch?v=JU1xpzYrrZ0

Понятие неуплаченного платежа может включать в себя и иные случаи.

Главным обстоятельством здесь будет являться тот факт, что назначенный платеж не дошел до счета адресата – уполномоченного налогового органа.

Установленный порядок и нормы налогового права допускают возможность совершения платежей через налогового агента.

В таком случае платеж будет считаться совершенным и обеспечение обязательства произойдет, когда соответствующая сумма была удержана налоговым агентом, имеющим данные права и полномочия.

Подтвержденный факт неисполнения обязательств налогоплательщиком в отношении регулярной уплаты налогов и сборов, будет являться правовым основанием для дальнейшего применения принудительных мер, направленных на скорейшее погашение существующей задолженности. Порядок и особенности применения данных мер регулируются нормами действующего налогового права.

Изменение обязанности по уплате налога или сбора

С процедурой обеспечения исполнения обязанностей по уплате налога или сбора рано или поздно сталкивается каждый гражданин. Под категорию обязательных налогоплательщиков попадают не только физические лица, но и различные организации, учреждения, а также физические лица, зарегистрированные в качестве индивидуальных предпринимателей.

Саму юридическую процедуру по исполнению данных обязанностей можно назвать достаточно сложной и важной. В ее понятие и порядок входит не только обеспечение внесения регулярных денежных сумм на счет уполномоченного налогового органа, но и ряд иных обязанностей:

- первоначальная постановка на учет в налоговом органе. Данный этап является обязательным, так как во время него осуществляется регистрация физического, либо юридического лица в качестве налогоплательщика. Без данного этапа любые требования об уплате налогов будут признаны недействительными;

- ведение налогового учета. Также является неотъемлемым этапом в комплексе обязанностей. Ведение учета, особенно если речь идет об организации, как правило, поручается одному лицу – бухгалтеру. В это понятие входит постоянный контроль налоговых выплат, регулярное отслеживание текущих платежей, изменение определенных нюансов и иные действия для обеспечения полноценных налоговых правоотношений;

- самостоятельное исчисление текущей налоговой базы и дальнейшее определение суммы задолженности, если таковая имеется, в целях обеспечения ее скорейшего погашения;

- обеспечение перечисления налога на имеющийся расчетный счет налогового органа.

Изменение обязанности по уплате налога и сбора представляет собой определенные изменения, возникшие в порядке уплаты, установленном размере налога и т.д. Изменение также может касаться и допустимых сроков обеспечения уплаты налогов.

Изменение обязательно должно быть подтверждено налоговым органом, вместе с соответствующими разъяснениями, относительно сущности изменений и дальнейшего порядка осуществления налоговых правоотношений.

Причины прекращения обязанности по уплате налога или сбора

Действующие нормы налогового права и установленный порядок трактуют понятие прекращения обязанности по уплате налога или сбора как полное аннулирование данных обязанностей налогоплательщика вследствие определенных обстоятельств. Данное понятие также содержит в себе и причины, по которым может произойти прекращение обеспечения налоговой обязанности:

- возникновение определенных обстоятельств, предусмотренных нормами налогового права РФ, при которых обязательным является прекращение данных обязанностей, а не их приостановление;

- зафиксированная и подтвержденная смерть лица, являющегося налогоплательщиком;

- полная ликвидация организации-налогоплательщика, которая произошла на основании решения, вынесенного ликвидационной комиссией, либо иным уполномоченным органом.

Перечень обстоятельств для прекращения налоговых обязательств может быть дополнен и иными причинами, в зависимости от конкретной ситуации и дополнительных нюансов.

Срок давности по налогам физических лиц: разъяснения налогоплательщикам :

Законодательство возлагает на предпринимателей, юрлиц, граждан обязательство по уплате налогов. Эти платежи поступают в бюджеты разных уровней. Средства направляются затем на содержание аппарата управления, армии, поддержание малоимущих категорий граждан, на развитие проектов и так далее.

Налоги, таким образом, представляют собой основной источник бюджетного дохода. Контроль над полнотой и своевременностью отчислений осуществляют уполномоченные госорганы. Как правило, они не напоминают о необходимости внести платеж, обязанные субъекты в большинстве случаев должны делать это самостоятельно.

Если субъект вовремя не осуществит отчисления, образуется задолженность по налогам.

Срок давности

Как правовое понятие эта категория используется в процессуальных кодексах. В ГПК и УПК, в частности, установлены периоды, в течение которых субъект может или подать заявление с требованиями, или обжаловать то или другое постановление.

Имеют ли налоги срок давности? На практике требование от контролирующего органа может поступить в судебную инстанцию через несколько лет после того, как субъект не выполнил обязательство. Кроме самой суммы отчисления, ФНС может вменить штраф.

Срок давности по налогам физических лиц

В первую очередь необходимо отметить, что каких-либо общих правил или единого положения для обязанных субъектов, при которых они освобождались бы от необходимости совершить бюджетное отчисление в случае пропуска установленных законом периодов, не существует. Тем не менее, законодательство определяет ряд случаев, когда контрольный орган ограничен в своих действиях временными рамками.

Какой срок давности налога предусмотрен в НК? В законодательстве определено две категории отчислений, принудительное удержание которых ограничено во времени. Так, существует срок давности транспортного налога. Он предусматривается в ч. 3 ст. 363 НК. Налог на имущество — второй платеж, принудительное удержание которого также ограничено во времени. В отношении этого платежа действует Фз №2003-1.

Ч. 3 ст. 363 НК

В соответствии с положениями статьи срок взыскания составляет 3 года. Служащие контрольного органа при наличии у субъекта непогашенного обязательства вправе обратиться в судебную инстанцию. Они могут это сделать через три года и один день. Однако в этом случае в заявлении суд обязан отказать. Основание — истечение срока давности.

Фз №2003-1

Налог на имущество может принудительно удерживаться также не позднее трех лет с момента образования непогашенного обязательства. Такое правило устанавливает ст. 10 указанного закона. В данном случае действует следующий порядок.

Если субъект не был привлечен к принудительному погашению обязательства в течение 5-10 лет, то контрольные органы могут удержать сумму отчисления только за последние три года. В целом, процедуру взимания средств ограничивает общий срок исковой давности.

По налогам в отдельных случаях следует обращаться к разъяснениям Минфина.

Пени

Многих плательщиков интересует не только срок давности по налогам физических лиц. Для них достаточно актуальной является проблема принудительного удержания пеней и недоимок.

В самом НК отсутствуют положения, по которым предусматриваются те или иные временные рамки для взимания таких сумм или штрафов, вмененных ФНС.

Однако на практике судебные инстанции зачастую применяют нормы ГК, а также придерживаются пояснений, данных ВАС.

Индивидуальные предприниматели

В рамках правоприменительной практики при разрешении вопросов о соблюдении или несоблюдении временных ограничений рассматривается в числе прочего и срок давности по налогам физических лиц (ПБЮЛ), и периоды, определенные для проведения возможной ревизии в ходе выездных проверок. Кроме того, во внимание принимаются периоды, установленные для привлечения субъекта к ответственности за нарушения НК. Все эти временные ограничения укладываются в рассмотренный выше срок давности по налогам физических лиц — в 3 года.

Важный момент

Как выше было сказано, судебная инстанция может отказать контрольным органам в их требовании.

Однако такое возможно только в том случае, если субъект направит ходатайство с указанием, что срок давности уплаты налогов уже прошел.

Если же это заявлено не будет, судебная инстанция вправе рассмотреть и даже удовлетворить требования ФНС. Безусловно, лицо может обжаловать решение. В этом случае будут действовать положения ГПК.

Пресекательные периоды

В НК не установлены какие-либо правила относительно других видов обязательных отчислений.

Не предусматривается общий порядок, в соответствии с которым могло бы производиться списание налогов за тот или другой период. При нарушении прав контрольный орган обращается в суд для их восстановления.

Уполномоченная инстанция руководствуется положениями законодательства и понятиями временных ограничений.

https://www.youtube.com/watch?v=_Z19ImAkOOQ

И если в НК установлены сроки давности хотя бы для двух налогов, то в ГПК таких положений конкретно по этому виду требований не предусмотрено. Как в таком случае действуют судебные инстанции? Допустим, ФНС предъявляет требование принудительно удержать с субъекта земельный налог.

Срок давности здесь отсутствует. Однако есть пресекательный период. Он отличается от давностного тем, что начинается не с момента появления обязанности совершить отчисление, а с даты направления требования об уплате вмененной суммы.

Для юрлиц такой период имеет продолжительность 2 года, для граждан — 6 мес.

Противоречия НК

Понятие срока давности по взиманию платежа очень запутано законодателем. Тем не менее, существуют разъяснения, которые сделаны в пользу плательщиков. Само по себе понятие срока давности введено в правоприменительную практику достаточно давно.

При пропуске определенного периода кредитор (государство в том числе) теряет возможность принудительно удержать ту или иную сумму. В законодательстве установлен срок давности для случаев совершения налогового правонарушения. К ним, в числе прочего, следует относить и недоимку. Такой период предусматривается в ст. 113 НК.

В ней сказано, что субъект не может привлекаться к ответственности за налоговое правонарушение, если с даты его совершения или с дня, следующего после окончания отчетного (налогового) периода, на протяжении которого оно имело место, прошло 3 года. Общие временные рамки, установленные ГК, также равны трем годам.

На первый взгляд, все ясно. Однако не так все в законодательстве прозрачно на самом деле.

Существует, в частности, в НК статья 48.

В ней указано, что заявление в суд о требовании принудительно удержать непогашенную сумму обязательного платежа в бюджет за счет имущества плательщика — гражданина либо его налогового агента — может подаваться контрольным органом (ФНС либо таможенной службой) не позднее полугода после окончания периода исполнения предусмотренной в законе обязанности. Таким образом, можно сделать вполне логичный вывод, что ст. 48 НК действует в пользу субъекта. По смыслу нормы трехлетний период сокращается до 6 мес. Но в НК существует ст. 70. В соответствии с ней требование о выплате налога, которое выставляется лицу по решению контрольного органа после проведения проверки, должно направляться субъекту в десятидневный срок с даты вынесения постановления. Это положение можно трактовать как необоснованное увеличение продолжительности периода практически до бесконечности.

Обуславливается это положениями ст. 89 НК. В соответствии с ней выездная проверка, которая выполняется вышестоящим подразделением ФНС в рамках контроля деятельности нижестоящей структурной единицы, осуществлявшей первоначальную процедуру надзора, может осуществляться вне зависимости от времени проведения предыдущей (первоначальной).

Соответственно, решение может быть принято когда угодно. А от даты его вынесения уже зависит фактическое исчисление давностного срока. При этом ранее существовала ст. 24, которая была отменена ввиду появления «более прогрессивной» части НК.

В ней четко указывалась продолжительность срока давности по претензиям в отношении физлиц по принудительному удержанию налогов с них. Она составляла 3 года.

Разъяснения ВАС

Президиум Суда в постановлении № 3803/01 фактически подтвердил наличие права налоговой службы на удержание недоимки относительно подоходного налога за пределами установленного в ст. 113 трехлетнего срока. Указанный документ был вынесен по конкретному делу.

В нем, в частности, указано, что в соответствии с актом проверки ФНС принято решение о доначислении субъекту подоходного налога, вменении штрафа и пеней.

Кассационный суд, отменяя постановления первой и апелляционной инстанций, указал необоснованность применения индивидуальным предпринимателем льготы. В соответствии с этим требования были удовлетворены и в части удержания недоимки, и по вмененному штрафу за ее допущение.

Но вынося решение, кассационный суд не принял во внимание, что налоговая инспекция пропустила срок давности, в пределах которого плательщика можно привлечь к ответственности.

https://www.youtube.com/watch?v=9pdjQeKv0Qo

По ст. 113 НК субъект не может подвергаться наказанию за правонарушение, если прошло три года. Таким образом, ВАС в своем постановлении признает, что срок давности распространяется только на штраф, а на недоимку не действует.

Спустя примерно год после вынесения этого акта Суд высказал несколько другое мнение по данному вопросу. В настоящее время, таким образом, срок давности по недоимке составляет 9 мес. + время исполнения требования.

Исчисление этого периода начинается с даты, определенной для отчисления обязательного платежа по закону.

Информационное письмо Президиума ВАС

Когда обязанность по уплате налога считается исполненной | Статьи | Российский налоговый курьер

Согласно Налоговому кодексу налог считается уплаченным с того момента, когда налогоплательщик предъявил в банк платежное поручение при наличии достаточного денежного остатка на его счете. Однако из этого правила есть исключение, о котором многие даже не подозревают.

В Налоговом кодексе моменту исполнения налогоплательщиком обязанности по уплате налога посвящен пункт 2 статьи 45.

Он гласит, что при безналичных расчетах налог считается уплаченным после предъявления налогоплательщиком в банк поручения на уплату соответствующей суммы при наличии достаточного денежного остатка на его счете. Налог не признается уплаченным, если банк вернул платежное поручение или его отозвал сам налогоплательщик.

Либо если к счету предъявлены иные требования, которые в соответствии со статьей 855 Гражданского кодекса исполняются в первоочередном порядке, а остатка на счете не хватает для удовлетворения всех требований.

Казалось бы, все просто: если денег на счете достаточно — сдал платежное поручение в банк и забыл. Но на самом деле все несколько сложнее.

Одной платежки недостаточно

Чтобы разобраться в проблеме, нужно совершить небольшой экскурс в историю — до вступления в силу первой части Налогового кодекса.

В то время о прекращении обязанности по уплате налога говорилось в пункте 3 статьи 11 Закона РФ от 27.12.91 № 2118-1 «Об основах налоговой системы в Российской Федерации» (далее — Закон № 2118-1).

Согласно этому пункту обязанность юридического лица по уплате налога прекращалась с уплатой им налога либо отменой налога.

Формулировка данной нормы не давала четкого ответа на вопрос, с какого же момента обязанность по уплате налога считается исполненной.

Сложившаяся правоприменительная практика придала этой норме следующий смысл: обязанность налогоплательщика по уплате налога прекращается лишь с момента поступления соответствующих сумм в бюджет. Таким образом, допускалась возможность повторного взыскания с налогоплательщика не поступивших в бюджет сумм налогов.

Ряд налогоплательщиков обратились в Конституционный Суд РФ с жалобой на нарушение конституционных прав и свобод граждан в связи с применением положения, содержащегося в пункте 3 статьи 11 Закона № 2118-1.

Рассмотрев дело, суд в постановлении от 12.10.98 № 24-П (далее — постановление № 24-П) вынес решение.

Положение пункта 3 статьи 11 Закона № 2118-1 с учетом смысла, придаваемого ему сложившейся правоприменительной практикой, было признано не соответствующим Конституции РФ.

Суд постановил, что обязанность юридического лица по уплате налога прекращается со дня списания кредитным учреждением платежа с расчетного счета плательщика независимо от времени зачисления сумм на соответствующий бюджетный или внебюджетный счет. Суд также подчеркнул, что налогоплательщик не несет ответственности за действия всех организаций, участвующих в многостадийном процессе уплаты и перечисления налогов в бюджет.

https://www.youtube.com/watch?v=edgt5tZqfTg

Однако в дальнейшем Конституционному Суду пришлось вновь вернуться к рассмотрению этого вопроса. Поводом послужил запрос МНС России, которое столкнулось с многочисленными случаями использования мошеннических схем по перечислению налоговых платежей в бюджет через «проблемные» банки. Министерство поставило вопрос, может ли в этом случае налог считаться уплаченным.

Суд изложил свою позицию в определении от 25.07.2001 № 138-О (далее — Определение № 138-О). В соответствии с этим документом выводы, содержащиеся в постановлении № 24-П, касаются только добросовестных налогоплательщиков.

Это предполагает, что налоговые органы и другие исполнительные органы обязаны осуществлять контроль за исполнением налоговых обязательств и проверять добросовестность налогоплательщиков и банков.

А в случае выявления недобросовестности налогоплательщиков — обеспечивать охрану интересов государства, в том числе используя механизмы судебной защиты.

Таким образом, положение о том, что обязанность налогоплательщика по уплате налога прекращается со дня его списания с расчетного счета (а с 1 января 1999 года — с момента предъявления в банк платежного поручения при наличии достаточного денежного остатка на счете) должно применяться с учетом Определения № 138-О. Иными словами, оно распространяется только на добросовестных налогоплательщиков.

Кто такой добросовестный налогоплательщик

Критерии добросовестности не прописаны ни в Определении № 138-О, ни в налоговом законодательстве. Определенные критерии выработала судебная практика. Но они оказались разными не только в рамках различных судов, но даже в рамках одного суда.

Обобщить судебную практику взялось МНС России, чему посвящено письмо от 30.08.2001 № ШС-6-14/668@ «Об исполнении обязанности по уплате налогов (сборов)».

В нем министерство разъяснило, что в качестве доказательств, свидетельствующих об отсутствии реальной возможности поступления налога в бюджет и о недобросовестности действий налогоплательщиков, арбитражные суды расценивают следующие обстоятельства:

- Отсутствие реального денежного остатка, достаточного для исполнения обязанности по уплате налога на счете налогоплательщика в банке и на корреспондентском счете самого «проблемного» банка.

- Отсутствие у банка, в который были направлены платежные поручения на уплату налога, права на совершение соответствующих операций. Это обстоятельство подтверждается приказом Банка России об отзыве у банка лицензии на осуществление банковских операций.

- Оперативность и согласованность действий банка и налогоплательщика, направленных на «безденежное» исполнение обязанности по уплате налога, сбора (например, путем применения «вексельных схем»).

- Отсутствие фактов проведения налогоплательщиком иных операций, кроме операций по «уплате» налогов через данный «проблемный» банк.

- Наличие у налогоплательщика счетов с достаточным денежным остатком для исполнения обязанности по уплате налогов в платежеспособных банках.

- Отсутствие факта отгрузки продукции, выполнения работы, оказания услуги, в счет оплаты которых на расчетный счет налогоплательщика в «проблемном» банке были зачислены денежные средства.

В качестве доказательства отсутствия денежных средств на корреспондентском счете банка арбитражные суды принимают выписки ГУ Банка России по корреспондентскому счету банка на дату «перечисления» налогоплательщиком налога.

Доказательством также служит информация о состоянии корреспондентского счета банка, полученная от налогового органа по месту учета данного банка.

Приведенный перечень не является исчерпывающим. В зависимости от конкретных обстоятельств рассматриваемого дела налоговые органы могут представить арбитражным судам иные доказательства недобросовестности.

Кроме того, согласно Определению № 138-О налоговые органы вправе систематически информировать налогоплательщиков о тех банках, к услугам которых не следует прибегать при перечислении налоговых платежей. Более того, налоговые органы могут предъявлять к налогоплательщикам требования об отзыве своих расчетных документов на списание налогов.

Цель — побуждение добросовестных налогоплательщиков к исполнению своих налоговых обязательств и пресечение случаев злоупотреблений при выборе банка для перечисления налогов в бюджет.

Если налоговый орган проинформировал налогоплательщика, к услугам каких банков прибегать не следует, и тому есть подтверждение, но налогоплательщик все-таки обратился в «проблемный» банк — это будет дополнительным доказательством недобросовестности налогоплательщика.

Какой срок исковой давности по уплате налогов?

С чего начинается взыскание налоговых платежей с физических лиц

Срок исковой давности по налогам физических лиц

В каком порядке взыскиваются налоги с юридических лиц

Срок исковой давности по налогам юридических лиц

https://www.youtube.com/watch?v=LolYIpKI2b0

Сколько по налоговым правонарушениям составляет срок давности

С чего начинается взыскание налоговых платежей с физических лиц

Если гражданин не имеет статуса ИП, то взыскание с него налоговой задолженности происходит в судебном порядке. Начальный этап процедуры взыскания – направление в адрес физлица требования об уплате налога.

Срок выставления требования исчисляется со дня обнаружения задолженности (ст. 70 НК РФ). Он равен:

- 3 месяцам по задолженности свыше 500 руб.;

- 1 году по задолженности 500 руб. и меньше.

Моментом обнаружения долга является следующий день после наступления срока внесения налогового платежа (п. 50 постановления пленума ВАС РФ № 57 от 30.07.2013). Если же декларация с исчисленной суммой налога подана в ИФНС позже установленного срока, то считается, что задолженность обнаружена на следующий день после подачи декларации.

Важно: если налоговые платежи начислены по итогам налоговой проверки, то требование об их уплате ИФНС направляет должнику в пределах 20 рабочих дней после вступления в силу решения ИФНС по итогам ВНП или КНП.

Как правило, в требовании указывается временной промежуток, предоставляемый должнику для погашения задолженности. Если такой период не отражен, то в силу п. 4 ст. 69 НК РФ долг следует уплатить в пределах 8 рабочих дней с даты получения требования.

Срок исковой давности по налогам физических лиц

Право на взыскание налоговой задолженности с физического лица в судебном порядке у налогового органа появляется:

- если задолженность больше 3 000 руб., то в течение полугода после истечения срока удовлетворения налогового требования;

- если долг равен 3 000 руб. или ниже этой суммы – в течение 6-месячного периода с того момента, как общая сумма долга по всем налоговым платежам превысит 3 000 руб.;

- если в течение 3 лет (с установленного для исполнения налогового требования дня) сумма долга так и не станет выше 3 000 руб. – в течение полугода с момента истечения этого 3-годичного срока.

В каком порядке взыскиваются налоги с юридических лиц

Взыскание налоговой задолженности с юрлиц начинается так же и в те же сроки, что и с физлиц, – с выставления требования на уплату налога.

При неисполнении требования в большинстве случаев ИФНС взыскивает долг с организации, а также с ИП без обращения в судебный орган. Случаи, когда взыскание возможно только в судебном порядке, перечислены в п. 2 ст.

45 НК РФ и являются исключениями из правила о бесспорном взыскании. К примеру, через суд взыскивается налоговый платеж, начисленный в связи с переквалификацией налоговым органом сделки налогоплательщика-организации.

Срок исковой давности по налогам юридических лиц

Процедура взимания недоимки с юридических лиц и ИП регламентирована статьями 46, 47 НК РФ. В первую очередь ИФНС направляет в банк инкассовые поручения о списании средств со счетов должника. Это возможно в течение 2 месяцев с момента истечения срока, предоставленного для исполнения предварительно направленного требования. Пропуск этого срока влечет последствия:

- инспекция лишается возможности бесспорно взыскать деньги со счетов;

- ИФНС может в течение полугода обратиться за взысканием в суд.

Если средств на счетах будет недостаточно для полного погашения задолженности, ИФНС в течение 1 года после истечения срока требования выносит постановление о взыскании долга за счет имущества и направляет его в подразделение судебных приставов. При пропуске этого срока инспекция имеет возможность в течение 2 лет взыскать налоговую задолженность через суд.

Важно: в случае обращения ФНС с иском к должнику по причине пропуска срока бесспорного взыскания суд рассматривает дело по существу, оценивая правомерность начисления и правильность расчета налога (пп. 58, 59 указанного постановления пленума).

Сколько по налоговым правонарушениям составляет срок давности

Срок исковой давности по налоговым правонарушениям такой же, как и при взыскании долга по налогам и пеням. Рассмотренные выше правила и сроки в равной мере относятся и к процедуре взыскания штрафов, начисленных налоговой службой за нарушения в сфере налогов и сборов.

https://www.youtube.com/watch?v=odjFsMo3sRY

От исковой давности следует отличать давность привлечения к налоговой ответственности – период времени на вынесение налоговой инспекцией решения о начислении штрафных санкций. Этот срок, в силу ст.

113 НК РФ, составляет 3 года с момента совершения нарушения. А при назначении санкций за нарушения, предусмотренные ст.

120 или 122 НК РФ, давностный срок отсчитывается после окончания того налогового периода, в пределах которого они были совершены.

Подводя итог, можно сделать следующие выводы.

Срок на взыскание налогов с гражданина зависит от суммы задолженности:

- если она больше 3 000 руб. – ИФНС может обратиться в суд в течение полугода после окончания срока исполнения требования;

- если долг не превышает эту сумму, то давностный срок определяется по особым правилам, закрепленным в п. 2 ст. 48 НК РФ.

При судебном взыскании налоговой задолженности с ИП и организаций срок давности равен:

- 6 месяцам – при взыскании долга за счет средств на расчетных счетах;

- 2 годам – при обращении взыскания на другое имущество должника.

Момент прекращения обязанности по уплате налога

Физическим лицам Момент прекращения обязанности по уплате налога

(4 5,00 из 5)

Загрузка…

10 ноября 2021

Моментом прекращения обязанности по уплате налога на имущество физических лиц может быть: оплата налога (задолженности по налогу); прекращение права собственности на недвижимость.

Прекращение обязанности в связи с оплатой налога

Налог на имущество физических лиц уплачивается не позднее 1 декабря года, следующего за истекшим налоговым периодом (календарным годом), на основании налогового уведомления, направленного налоговым органом. Указанный срок применяется, начиная с налогового периода 2015 года. За более ранние налоговые периоды налог следовало уплачивать не позднее 1 октября года, следующего за истекшим налоговым периодом.

Обязанность по уплате налога считается исполненной, в частности, с момента передачи гражданином поручения банку на безналичное перечисление в бюджетную систему РФ достаточной суммы денежных средств на оплату налога или со дня внесения в банк, кассу местной администрации либо в организацию федеральной почтовой связи наличных денежных средств в этих же целях.

Важно знать!

Обязанность по уплате налога возникает не ранее даты получения налогового уведомления, данная обязанность закреплена пунктом 4 статьи 57, пунктом 2 статьи 409 Налогового кодекса.

Если у вас есть имущество, которое является объектом налогообложения и в отношении, которого вы никогда не получали налоговое уведомление и не уплачивали налог, необходимо сообщить об этом в налоговый орган по своему выбору. Срок представления такого сообщения — до 31 декабря года, следующего за истекшим годом. За непредставление или несвоевременное представление данного сообщения установлена ответственность в виде штрафа.

Сообщение представлять не нужно, если вы уже получали налоговое уведомление в отношении этого объекта или не получали его в связи с предоставлением вам налоговой льготы.

Прекращение обязанности по уплате налога, если право собственности на имущество прекращено или утрачено

Право собственности на имущество прекращается при отчуждении собственником своего имущества другим лицам на основании договора купли-продажи, мены, дарения или иной сделки об отчуждении этого имущества, при отказе собственника от права собственности, при утрате права собственности на имущество в иных случаях, предусмотренных законом.

Важно знать!

Если гражданин отказался от права собственности на имущество, его права и обязанности в отношении этого имущества не прекращаются до момента приобретения права собственности на это имущество другим лицом.

https://www.youtube.com/watch?v=Y3aWGpnWNso

Право собственности на недвижимое имущество возникает, изменяется и прекращается с момента внесения соответствующей записи в Единый государственный реестр недвижимости. Так например, при продаже недвижимости прежний собственник утрачивает право собственности на нее с момента государственной регистрации права собственности покупателем.

В случае гибели или уничтожения объект недвижимости снимается с кадастрового учета, одновременно производится государственная регистрация прекращения права собственности на него.

По общему правилу дата внесения в ЕГРН записи, свидетельствующей о прекращении права собственности гражданина на недвижимость (в том числе на основании вступившего в силу судебного постановления о прекращении права), определяет прекращение его обязанности по уплате налога на это имущество.

Важно знать!

Если судом сделка была признана недействительной, для исчисления налога на имущество обязанность гражданина по уплате прекратится с момента вступления в силу указанного судебного решения.

Если право собственности на имущество прекращено в течение календарного года, сумма налога исчисляется с учетом коэффициента, определяемого как отношение числа полных месяцев, в течение которых это имущество находилось в собственности налогоплательщика, к числу календарных месяцев в налоговом периоде.

Если право собственности на имущество прекратилось после 15-го числа соответствующего месяца, за полный месяц принимается месяц прекращения указанного права. Если право собственности на имущество прекратилось до 15-го числа соответствующего месяца включительно, месяц прекращения указанного права не учитывается при определении коэффициента.

Уплата налога на имущество наследниками

Срок взыскания налогов и возврата переплаты (излишне уплаченных налогов)

Никто не спорит, что налоги должны уплачиваться вовремя. Для физических лиц предусмотерны 2 варианта установления обязанности по уплате налогов (в зависимости от того, как выявлена задолженность — в рамках налоговой проверки или вне ее рамок):

обязанность уплаты налогов на основании налогового уведомления;

Законодательством предусмотрена обязанность физических лиц по уплате налогов на основании полученного налогового уведомления по:

земельному налогу;

налогу на имущество;

транспортному налогу;

обязанность уплаты налогов на основании установленных сроков уплаты налога (для физлиц такая обязанность установлена по НДФЛ).

При неуплате налогов в установленный срок в добровольном порядке ФНС вправе обратиться в суд с иском для взыскания налогов в принудительном порядке.

Такой иск может быть подан в суд в течение 6 месяцев после истечения срока исполнения требования об уплате налога (статья 48 НК).

В свою очередь, требование об уплате налога должно быть направлено в течение 3 месяцев с момента выявления налоговой недоимки (статья 70 НК).

Недоимка — сумма налога, сумма сбора или сумма страховых взносов, не уплаченная в установленный законодательством о налогах и сборах срок (статья 11 НК). |

Следовательно, недоимка может возникнуть только тогда, когда сумма налога начислена, но своевременно не уплачена в бюджет.

Но законодательством не установлено, как определяется момент выявления налоговой недоимки. Следовательно, таким моментом может быть:

дата уплаты налога на основании поданной налоговой декларации (для НДФЛ — это 15 июля). Поэтому датой выявления недоимки в этом случае надо считать 16 июля или (если налоговая декларация предоставлена с нарушением сроков) день, следующий за днем предоставления декларации;

дата уплаты налога на основании налогового уведомления (для имущественных налогов — это 1 декабря). Поэтому датой выявления недоимки в этом случае надо считать 2 декабря.

А из этого следует, что налоговому органу становится известно о том, что налог не уплачен, на следующий день после истечения срока уплаты.

https://www.youtube.com/watch?v=-CJICB9B3xE

Схематично это можно изобразить так:

Как правило, ФНС отсчитывает срок на выставление требования не с указанной даты, а с любого момента обнаружения недоимки в своих внутренних документах и базах данных. К счатью, судебная практика (в большинстве случаев) не разделяет этого мнения.

Срок давности по уплате налогов

Как ни странно это выглядит, но НК не устанавливает срок давности для исполнения обязанности по уплате налогов, в том числе и в принудительном порядке (данный вывод подтверждает и судебная практика, к примеру, Постановление ФАС Уральского округа от 18.06.2009 № Ф09-3963/09-С3).

Установленный статьей 196 ГК общий срок исковой давности к налоговым правоотношениям не применяется, об этом прямо сказано в статье 2 ГК.

С 2013 года порядок взыскания и сроки обращения в суд зависят от того, превышает ли общая сумма задолженности по налогам, сборам, пеням и штрафам 3 000 рублей или нет:

Если общая сумма задолженности превышает 3 000 рублей, то инспекция обязана в течение 6 месяцев со дня, в который истек срок исполнения требования, обратиться в суд общей юрисдикции с заявлением о взыскании недоимки. Судом может быть восстанавлен только срок, который пропущен по уважительной причине.

В этом случае взыскание задолженности по налогу (пеней, штрафов) в судебном порядке возможно только при одновременнов выполнении следующих условий:

ФНС направила вам требование об уплате налога (пеней, штрафов);

вы не исполнили требование об уплате налога (пеней, штрафов) в установленный срок (по общему правилу — восемь рабочих дней с даты его получения). Более продолжительный срок может быть установлен в самом требовании;

общая сумма задолженности (то есть недоимки, пеней и штрафов), подлежащей взысканию, превышает 3 000 рублей.

Если общая сумма задолженности не превышает 3 000 рублей, то инспекция должна дождаться, когда задолженность превысит указанную пороговую величину.

При этом учитываться будут все требования, по которым истек срок исполнения.

Со дня, когда задолженность превысит 3 000 рублей, начнет исчисляться шестимесячный срок для обращения в суд с заявлением о взыскании (пункт 2 статьи 48 НК РФ).

Если же в течение 3 лет со дня истечения срока исполнения самого раннего требования о погашении задолженности ее размер так и не превысит 3 000 рублей, инспекция может обратиться в суд за взысканием имеющейся суммы задолженности. Соответствующее заявление необходимо подать в течение 6 месяцев со дня окончания трехлетнего срока со дня окончания срока исполнения самого раннего требования об уплате налога, пеней, штрафов.

Необходимым условием взыскания налогов в судебном порядке является соблюдение процедуры принудительного взыскания налогов.

Таким образом, обязанность физлица уплатить недоимку по налогам не имеет срока давности, но ограничена установленными в НК процедурой и сроками взыскания налогов в судебном порядке.