Наличие книги (или, как ее еще иногда называют, журнала) учета бланков строгой отчетности необходимо на тех предприятиях, которые осуществляют прием финансовых средств от клиентов без применения контрольно-кассовой техники. Этот документ является своего рода учетным регистром, который имеет хождение как в государственных учреждениях, так и на предприятиях коммерческого сектора.

ФАЙЛЫ

Скачать пустой бланк книги учета бланков строгой отчетности .xlsСкачать образец заполнения книги учета бланков строгой отчетности .doc

- Кто имеет право вести работу без применения кассы

- Что это такое бланки и для чего они нужны

- Что нужно заносить в книгу

- С какой периодичностью нужно менять книгу

- Что будет, если обойтись без книги

- Составление книги учета

- Заполнение книги учёта бланков строгой отчетности

- Оформление книги

- Допустимы ли ошибки и исправления

- Как и сколько времени хранить документ

- Книга учета бланков строгой отчетности (БСО) | Форма 0504045

- Форма книги учета БСО

- Общие требования к журналу учета БСО

- Инструкция по заполнению книги учета БСО

- Штраф за отсутствие книги учета БСО

- Как заполняется книга учета бланков строгой отчетности?

- Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

- Что еще взять за пример журнала учета бланков строгой отчетности

- Порядок заполнения книги учета БСО

- Где скачать образец заполнения книги учета бланков строгой отчетности

- Итоги

- Учет бланков строгой отчетности

- Реквизиты и особенности бланков строгой отчетности

- БСО может быть изготовлен двумя способами:

- Бухгалтерский учет бланков строгой отчетности

- Ведение книги (журнала) учета бланков строгой отчетности

- Инвентаризация БСО

- Книга учета бланков строгой отчетности форма 0504045 пример заполнения

- Форма 0504045. книга учета бланков строгой отчетности

- Как заполняется книга учета бланков строгой отчетности?

- 3 ключевых этапа ведения книги учета бланков строгой отчетности

- Книга учета бланков строгой отчетности: пример заполнения

- Как правильно заполнить книгу учета бланков строгой отчетности (бсо)

- Книга учета бланков строгой отчетности (окуд 0504045)

- Заполнение книги учета бланков строгой отчетности (бсо)

- Порядок ведения книги учета бланков строгой отчетности. применение бсо

- Журнал учета бланков строгой отчетности

- Заполнение книги учета бланков строгой отчетности (БСО)

- Форма журнала

- Заполнение книги

- Таблица

- Пример заполнения журнала

Кто имеет право вести работу без применения кассы

Законодательство ограничивает круг организаций, которые имеют право работать без применения контрольно-кассовой техники, но при этом он все равно достаточно широк. В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности.

Что это такое бланки и для чего они нужны

Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц. Каждый бланк всегда имеет два экземпляра:

- один после заполнения отдается клиенту,

- второй остается в организации.

Бланки актуальны только при наличных расчетах, при безналичных перечислениях использование таких бланков невозможно, как в отношениях между юридическими лицами.

По своей сути бланки являются альтернативой кассовому чеку. При этом использование бланков наиболее интересно небольшим компаниям, поскольку они позволяют экономить средства, которые затрачиваются на покупку и обслуживание контрольно-кассовой техники.

Бланки обычно покупаются в специализированных магазинах, разрабатываются организациями самостоятельно или печатаются в типографиях определенными тиражами. Все бланки входят в тираж в определенной хронологии, нумеруются и регистрируются в книге учета.

Что нужно заносить в книгу

В данный документ вносят всю информацию, касающуюся бланков, в том числе их прихода (покупных или распечатанных) и расхода (использованных по назначению или испорченных, недостоверных, списанных).

Представители некоторых организаций ошибочно полагают, что в книгу учета бланков надо вносить информацию по поступлению и расходу денежных средств, в том числе конкретных суммы. Это не так.

Сюда вписываются только данные о перемещениях бланков (получение в типографии, регистрация распечатанных внутренних шаблонов, выдача материально-ответственным работникам и т.д.) и их количестве.

А все, что касается денег, полученных при их использовании, вносится в другой документ – книгу учета доходов и расходов.

С какой периодичностью нужно менять книгу

Обычно книга учета бланков строгой отчетности имеет ограниченный срок действия – например, она может использоваться в течение года или определенного налогового периода.

Норма о сроке действия устанавливается в индивидуальном порядке директором предприятия.

После того, как текущая книга будет закрыта, создается новый документ.

Что будет, если обойтись без книги

Если компания применяет бланки строгой отчетности, то она в обязательном порядке должна вести и книгу их учета. Отсутствие этого документа в случае проверки налоговыми инспекторами может привести к крупным штрафным санкциям в отношении предприятия и должностных лиц – директора и главного бухгалтера.

Составление книги учета

Единой, обязательной к применению, формы книги учета бланков строгой отчетности на сегодняшний день не существует.

Организации вправе разрабатывать ее самостоятельно или пользоваться унифицированным шаблоном, ранее рекомендованным к использованию (форма 0504045).

Второй вариант хорош тем, что не нужно ломать голову над структурой и содержанием книги – все необходимые данные в неё уже включены.

Заполнение книги учёта бланков строгой отчетности

- В документ по порядку вносятся:

- дата открытия книги и закрытия (в нужное время),

- наименование организации,

- ее код по ОКПО,

- название бланка (квитанция, товарный чек и т.п.),

- условная цена за единицу в рублях,

- номер счета, по которому проходят средства,

- код формы.

- Далее идет основная часть, в которой расположена таблица из нескольких столбцов и строк.

В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

Оформление книги

Книга учета бланков обычно содержит большое количество листов. Их нужно скреплять степлером или прочной суровой нитью и пронумеровывать, таким образом, чтобы получился журнал или брошюра.

https://www.youtube.com/watch?v=ASPXtpr54mQ

Заверять документ при помощи печати или штампа нужно только в том случае, если применение штемпельных изделий закреплено в локальных нормативно-правовых актах фирмы.

Допустимы ли ошибки и исправления

При внесении сведений о бланках в книгу учета не рекомендуется допускать ошибки и исправления, а уж тем более нельзя вносить в форму заведомо ложную или недостоверную информацию.

Если при заполнении книги всё же были допущены какие-то неточности, их следует аккуратно зачеркнуть, внести скорректированные данные, написать фразу «исправленному верить», поставить печать организации, дату и подпись ответственного за ведение книги сотрудника.

Как и сколько времени хранить документ

В период действия книга должна находиться под рукой специалиста отдела бухгалтерии. После того, как в нее будет внесена последняя запись, ее необходимо хранить не менее пяти лет или период, установленный внутренними нормативными актами компании (но не меньше законодательно установленного срока).

Книга учета бланков строгой отчетности (БСО) | Форма 0504045

Книга учета БСО – используется организациями и ИП, принимающими наличные деньги от населения за оказанные услуги, для учета перемещения бланков строгой отчетности.

В книгу заносятся следующие сведения:

- приход новой партии бланков из типографии;

- выдача БСО на руки сотрудникам, производящим наличные расчеты;

- возврат ответственными лицами неиспользованных бланков;

Примечание: возврат БСО целесообразен, если в ближайшее время ответственный работник не будет выполнять операций по наличным расчетам (например: уходит в отпуск или уезжает в командировку).

В случаях, когда подразделение не располагает средствами для хранения БСО согласно требованиям нормативного законодательства, возврат неиспользованных бланков проводится ежедневно по окончании рабочей смены.

Примечание: чистые неиспользованные бланки иногда могут оказаться непригодными для дальнейшего использования. Например: изменились реквизиты организации. Такие БСО подлежат списанию в общеустановленном порядке по истечении срока хранения.

Информация о бланках, выданных клиентам, и суммах полученных от покупателей денежных средств в книге учета не отражается.

Также не нужно указывать сведения об испорченных бланках, но если пометка об аннулировании будет сделана – ошибкой это не считается.

Скачать бланк книги учета БСО

Скачать образец заполнения книги

Форма книги учета БСО

Приказом Минфина от 30.03.2015 № 52-н был утвержден унифицированный образец книги учета БСО по форме 0504045, предназначенный для использования в бюджетных учреждениях. При этом отдельной формы для коммерческих организаций и предпринимателей не предусмотрено.

Юрлица и ИП имеют право разработать журнал учета самостоятельно. Чаще всего за основу берется вышеуказанный унифицированный бланк, который корректируют путем удаления ненужных реквизитов и внесения дополнительных сведений, учитывающих специфику деятельности.

При этом разработанная форма обязательно должна содержать следующие реквизиты:

- Название документа;

- Наименование организации (Ф.И.О. предпринимателя);

- Дата открытия и закрытия журнала;

- Единицы измерения и количество объектов учета;

- Должности, Ф.И.О. и подписи лиц, заполняющих документ.

Общие требования к журналу учета БСО

Постановлением Правительства РФ от 06.05.2008 № 359 предусмотрено ведение книги учета БСО только при использовании бланков, изготовленных типографским способом. Следовательно, организации (ИП), применяющие автоматизированные системы для печати БСО (досрочно перешедшие на онлайн-кассы), журнал не оформляют.

https://www.youtube.com/watch?v=ud9P24ka3F0

За ведение книги, а также прием, хранение и выдачу бланков строгой отчетности отвечает сотрудник, назначенный руководителем (ИП) в приказном порядке. С таким сотрудником обязательно заключается договор материальной ответственности.

Журнал должен быть прошнурован, пронумерован и скреплен подписями руководителя организации (ИП) и главного бухгалтера (при его наличии). Заверять документ в налоговых органах не нужно.

Вести книгу можно до тех пор, пока не закончатся прошитые и пронумерованные листы. Обновлять ее ежегодно не требуется. Период действия, срок хранения и порядок заполнения журнала нужно утвердить в локальном нормативном акте.

При этом срок хранения документа не может быть меньше срока хранения, установленного для корешков (копий, отрывных частей) БСО и испорченных бланков. Следовательно, хранить журнал нужно не меньше 5 лет со дня внесения последней записи.

Помарки и подчистки в книге учета допускать не рекомендуется. Если необходимо внести исправления, поступают следующим образом: ошибочные данные аккуратно зачеркиваются, рядом записывается верная информация, и проставляется Ф.И.О. и подпись ответственного лица.

Инструкция по заполнению книги учета БСО

1. В поле «Учреждение» нужно внести наименование юрлица или Ф.И.О. предпринимателя.

2. Ниже заполняется наименование структурного подразделения. Если подразделений у субъекта нет, ставится прочерк.

3. В ячейке «Условная цена за единицу» указывается условная стоимость в размере 1,00 руб. или фактическая стоимость одного бланка.

4. Справа записываются следующие данные:

- дата открытия – дата начала ведения журнала, которая обычно является датой поступления партии БСО от предприятия-изготовителя;

- дата закрытия – дата внесения последней записи в книгу учета;

- код ОКПО организации (ИП) на основании уведомления Росстата;

- номер счета – поле предназначено только для организаций (ИП бухгалтерский учет вести не обязаны), которые указывают код забалансового счета 006.

5. Далее записывается название бланка строгой отчетности: путевка, квитанция, наряд, абонемент и т.д.

6. Справа указывается код формы (код БСО).

Заполнять код нужно только при использовании унифицированных бланков, утвержденных государственными органами, в остальных случаях ставится прочерк.

1. В блоке «Дата» заполняются число, месяц и год:

- поступления бланков из типографии;

- выдачи БСО ответственным сотрудникам;

- возврата неиспользованных бланков;

- списания БСО.

2. В столбце «Получено / отпущено» указываются:

- наименование типографии-изготовителя – по факту приемки БСО;

- Ф.И.О. ответственного сотрудника, проводящего наличные расчеты с населением, при получении / возврате БСО;

- Ф.И.О. материально-ответственного лица при списании бланков.

3. В графу «Основание» заносятся наименование и реквизиты документа, на основании которого были произведены приемка, выдача, возврат или списание БСО (например: накладная от типографии, акт передачи БСО ответственному лицу, акт возврата неиспользованных бланков, акт списания БСО).

4. Блок «Приход» заполняется по результату приемки бланков из типографии или при осуществлении возврата неиспользованных БСО от материально-ответственного лица.

При этом следует указать общее количество бланков, а также номер и серию первого и последнего БСО (например: АК 000001 – АК 000100).

5. Блок «Расход» заполняется при выдаче бланков на руки ответственным работникам, а также при списании БСО.

При этом следует проставить количество переданных бланков, номер и серию первого и последнего БСО, а также подписи ответственных лиц.

Примечание: при получении БСО из типографии в колонке «Подпись» расписывается материально-ответственное лицо, на которое возложена обязанность по заполнению книги учета.

6. В блоке «Остаток» указывается количество БСО, которое осталось на хранении у материально-ответственного лица с учетом выданных, возвращенных или списанных бланков.

7. В конце каждой страницы отражается общее количество поступивших, выданных и оставшихся на ответственном хранении БСО.

Штраф за отсутствие книги учета БСО

За отсутствие книги учета БСО в сочетании с другими грубыми нарушениями ведения учета и хранения документов, повлекшими неправильное отражение доходов и расходов, хозяйствующие субъекты могут быть привлечены к налоговой и административной ответственности.

https://www.youtube.com/watch?v=Ai93p9lsTFs

Размер штрафных санкций составит:

1. По ст.11 КоАП РФ (только для юрлиц):

- от 5 000 до 10 000 руб. – для должностного лица;

- от 10 000 до 20 000 руб. или дисквалификация на 1-2 года, если нарушение допущено должностным лицом повторно.

2. По ст. 120 НК РФ:

- 10 000 – за нарушения, совершенные в течение одного налогового периода;

- 30 000 – за те же деяния, длящиеся более одного периода.

Следует отметить, что если поступившие БСО приходуются на основании накладной из типографии и хранятся должным образом, покупателям выдаются правильно оформленные бланки, а выручка по совершенным операциям своевременно отражается в кассовой книге (КУДиР), то оснований для привлечения организации (ИП) к ответственности за отсутствие журнала учета нет.

Как заполняется книга учета бланков строгой отчетности?

Книга учета бланков строгой отчетности обязательна для использования юрлицами и физлицами-предпринимателями, которые осуществляют расчеты с покупателями/заказчиками в рознице без применения кассового аппарата. В эту книгу вносятся сведения о приходе/возврате/списании БСО (бланков строгой отчетности).

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Что еще взять за пример журнала учета бланков строгой отчетности

Порядок заполнения книги учета БСО

Где скачать образец заполнения книги учета бланков строгой отчетности

Итоги

Может ли использоваться форма 0504045 книги учета бланков строгой отчетности

Для применения юрлицами и предпринимателями, осуществляющими коммерческую деятельность в своих интересах, нет утвержденной формы такого документа, как книга по учету бланков строгой отчетности.

Однако для использования в государственных/муниципальных организациях и учреждениях существует бланк такой книги (форма 0504045), утвержденный приказом Минфина России от 30.03.2015 № 52-н.

Организациям иной собственности и ИП ничто не мешает ни воспользоваться для составления книги учета БСО бланком формы 0504045, ни взять ее за основу при разработке собственного варианта книги.

Бланк формы 0504045 можно скачать на нашем сайте:

Скачать бланк формы 0504045

Для работы с ней книгу удобнее всего распечатать на бумажном носителе и сшить в виде брошюры.

Срок хранения книги не может быть меньше срока хранения корешков бланков или испорченных БСО. Это значит, что книгу учета бланков строгой отчетности надлежит сохранять в течение 5 лет после внесения последней записи в нее.

О том, кто после введения онлайн-касс вправе продолжать работу с БСО по старым правилам, читайте в статье «Бланк строгой отчетности вместо кассового чека (нюансы)».

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Что еще взять за пример журнала учета бланков строгой отчетности

Любая организация или ИП может разработать собственный журнал учета бланков строгой отчетности, придерживаясь требований о наличии в этом документе всех обязательных реквизитов.

В связи с тем, что в данном реестре накапливаются и систематизируются сведения о кассовой первичке, книгу учета бланков строгой отчетности можно отнести к регистрам, подчиняющимся требованиям закона «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Обязательные реквизиты таких регистров перечислены в п. 4 ст. 10 закона № 402-ФЗ. Среди них:

- наименование регистра и предприятия;

- даты начала и окончания ведения регистра;

- единицы измерения и величина объектов учета;

- хронологическая запись сгруппированных объектов учета;

- Ф. И. О. и должности лиц, заполняющих регистр, с подписями.

О требованиях к заполнению первички читайте в материале «Первичный документ: требования к форме и последствия ее нарушения».

Порядок заполнения книги учета БСО

Книга бланков строгой отчетности должна содержать записи о приходе, выдаче, возврате и списании бланковых первичных документов. К регистру прикладываются корешки выданных БСО, а также неправильно заполненные их бланки и те, которые уже не будут выданы по какой-либо причине.

https://www.youtube.com/watch?v=smDI6R2pa6Q

В шапке книги учета БСО либо на ее отдельной странице, которая будет служить титульной, необходимо привести название документа и период, охватывающий все сделанные в нем записи. Под названием регистра указывается название юрлица (или Ф. И. О. предпринимателя), код по ОКПО, также потребуется указать отдел, ведущий данный хронологический список (чаще это бухгалтерия) и наименование формы БСО.

В табличной части документа предусматриваются графы:

- для даты;

- названия получателя или поставщика бланков;

- реквизитов документа-основания, свидетельствующего о факте приема-передачи каждого регистрируемого бланка;

- данных о поступлении, использовании и остатке бланков с указанием серии и номера бланка, а также количества бланков, если фиксируется прием/передача пачки документов (например, приход из типографии — в этом случае указываются серийные номера с первого по последний бланков из пачки, сложенных по порядку);

- итогового количества бланков, пришедших/выданных/оставшихся в конце периода, на который была заведена книга.

Все сведения о том, как заполнять книгу учета бланков строгой отчетности, должны быть отражены в локальном акте, издаваемом руководителем предприятия.

В этом же приказе (или в отдельно изданном) должно быть названо лицо, ответственное за сохранность БСО и соблюдение правил обращения с ними.

С этим сотрудником также должно быть заключено соглашение о матответственности. Это лицо и будет делать записи в книге учета БСО.

Об оформлении договора о матответственности читайте в статье «Договор о материальной ответственности — образец 2021».

Где скачать образец заполнения книги учета бланков строгой отчетности

Образец заполнения книги учета бланков строгой отчетности есть на нашем сайте.

Скачать образец заполнения книги учета БСО

Главным условием ведения такого регистра является соблюдение хронологического порядка записей и отражение информации о каждом без исключения бланке строгой отчетности, который был принят на учет и использован.

В части оформления книги следует также учитывать правило, указанное в п. 13 положения, утвержденного постановлением Правительства РФ от 06.05.2008 № 359. Речь идет о том, что все страницы этого документа должны быть пронумерованы и сшиты, а саму сшивку надлежит заверить подписями директора / главного бухгалтера и печатью.

Итоги

Книга, предназначенная для учета БСО, ведется госучреждениями на специально установленном бланке (форма 0504045). Иные юрлица и ИП вправе воспользоваться этой формой или создать свою собственную при условии соблюдения обязательных требований к реквизитам такого документа.

Сотрудник, осуществляющий внесение записей в книгу учета БСО, назначается приказом руководителя и является материально-ответственным лицом. Записи в книге ведутся в хронологическом порядке. Приложением к ней служат корешки БСО и их испорченные/неиспользованные бланки. Общие правила оформления книги учета БСО сходны с правилами оформления кассовой книги.

Учет бланков строгой отчетности

Бланк строгой отчетности (БСО) является документом, который подтверждает получение оплаты денежных средств. Фактически БСО заменяет собой кассовый чек.

В случае оказания услуг населению, на бланках строгой отчетности оформляются: проездные документы, талоны, квитанции, билеты, путевки, абонементы и другие документы.

В нашей сегодняшней публикации мы расскажем о том, как ведется учет бланков строгой отчетности. А в нижней части страницы размещена книга учета бланков строгой отчетности, которую можно скачать.

Реквизиты и особенности бланков строгой отчетности

Обязательными реквизитами бланков строгой отчетности являются:

- наименование документа (с указанием шестизначного номера и серии);

- наименование организации (с указанием организационно-правовой формы);

- фамилия, имя, отчество — для индивидуального предпринимателя;

- ИНН;

- место нахождения постоянно действующего исполнительного органа юридического лица;

- вид и стоимость услуги (в денежном выражении);

- сумма оплаты;

- дата составления документа (осуществления денежного расчета);

- фамилия, имя, отчество и должность лица, совершающего операцию с его подписью (печатью);

- иные реквизиты (по желанию ИП).

БСО может быть изготовлен двумя способами:

- Типографским.

- При помощи автоматизированной системы.

Типографский документ БСО обязательно должен содержать информацию об изготовителе: сокращенное наименование, место нахождения, ИНН, номер заказа, тираж и год выполнения.

https://www.youtube.com/watch?v=jGR_unLG180

На каждом бланке строгой отчетности, изготовленном типографским способом, проставляется серия и номер документа.

Индивидуальный предприниматель (или руководитель организации) заключает договор о материальной ответственности с работником, который будет заниматься получением, хранением, учетом и выдачей бланков документов и приемом от населения наличных денежных средств.

Поступившие бланки документов должны приниматься ответственным работником в присутствии комиссии, образованной индивидуальным предпринимателем (руководителем организации).

Проверке подлежит соответствие количества, номеров и серий бланков данным, указанным в сопроводительных документах.

После этого составляется акт приемки. Он утверждается ИП (руководителем организации) и является основанием для принятия документов на учет.

Сведения о полученных бланках БСО следует внести в специальную «Книгу учета бланков строгой отчетности».

Обратите внимание, что унифицированной книги учета БСО не существует и поэтому ИП (организация) составляет журнал учета бланков строгой отчетности на свое усмотрение.

Все страницы книги учета бланков строгой отчетности необходимо прошнуровать и пронумеровать.

Работник, ответственный за ведение книги, а также бухгалтер и руководитель организации, ставят свою подпись на документе (и печать — при наличии).

В книге учета бланков строгой отчетности отражаются все движения бланков:

- поступление;

- выбытие;

- списание.

Вышеперечисленная процедура учета БСО актуальна для бланков строгой отчетности, напечатанных типографским способом. Если БСО были изготовлены при помощи автоматизированной системы самой организацией (ИП), то журнал учета бланков строгой отчетности вести нет необходимости. Система сама все фиксирует и учитывает.

Бухгалтерский учет бланков строгой отчетности

В бухгалтерском учете БСО принимаются на забалансовый счет — 006 (приходуются в дебет). По мере выдачи бланков строгой отчетности населению, их списывают с кредита 006.

В бухгалтерском учете затраты на изготовление БСО отражаются так:

- Если бланки были распечатаны типографским способом, то затраты списывают проводкой Д20 (44) К60. Стоимость БСО в данном случае является расходами.

- Если бланки были распечатаны с помощью автоматизированная системы организации, то проводка по списанию затрат на БСО аналогична проводке бланков типографским способом. В качестве затрат выступает бумага, стоимость чернил (для ККМ) и амортизация.

Ведение книги (журнала) учета бланков строгой отчетности

Как уже упоминалось ранее, если бланки строгой отчетности были распечатаны типографским способом, то вести книгу учета БСО является обязательным.

ИП или организация, в соответствии с действующим законодательством вправе самостоятельно разработать удобную для себя модель книги учета БСО. Журнал нужно прошить и не забыть пронумеровать. Ответственный работник, руководитель и бухгалтер организации подписывают документ и скрепляют его печатью.

Учет в книге БСО ведется по наименованию, серии и номеру бланка. Также указывается дата поступления бланков (их количество и реквизиты).

Регламент ведения книги (журнала) учета бланков строгой отчетности закрепляется на локальном уровне путем издания соответствующего акта (с указанием ответственного лица за ведение журнала).

Руководитель и работник подписывают договор о материальной ответственности. ИП (руководитель) обязуются создать условия для сохранности БСО.

БСО, выпускаемые при помощи автоматизированных систем не требуют ведения книги учета. Доступ к системе должен быть ограничен. В этом случае каждый бланк должен иметь серию и номер.

Инвентаризация БСО

Ревизия БСО осуществляется в период инвентаризации наличных денежных средств, находящихся в кассе.

Проверку наличия бланков строгой отчетности проводят по каждому месту хранения, с учетом начальных и конечных номеров БСО (в соответствии с Приказом Минфина от 13.06.1995 г. № 49 в редакции от 08.11.

2010 «Об утверждении методических указаний по инвентаризации имущества и финансовых обязательств»).

Книга учета бланков строгой отчетности форма 0504045 пример заполнения

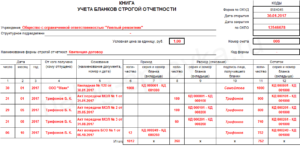

Пример заполнения книги учета БСО Итак, в Книге учета БСО фиксируется любые данные, касающаяся «строгих» документов. Приобретение, выдача, возврат, списание, а так же выведение остатков. Попробуем разобрать это на конкретном примере. ООО «Усы, лапы, хвост» оказывает ветеринарные услуги. В своей деятельности фирмой используется Квитанция на оплату ветеринарных услуг. Руководством 01.03.

2015 была получена очередная партия изготовленной в типографии номерной печатной продукции в количестве 100 экземпляров. Квитанции были оприходованы по бухгалтерии и проведены по всем формам отчетности, затем, после соблюдения процедуры, связанной с оприходованием, приняты должностным лицом, а позже (4 и 6 марта соответственно) выданы для использования троим работникам по 10 штук каждому.

Форма 0504045. книга учета бланков строгой отчетности

В частности, осуществлять деятельность без использования кассы могут:

- индивидуальные предприниматели,

- предприятия, предоставляющие услуги населению

- компании, организующие питание в школах, торговлю в киосках, прием стеклотары, продажу непродуктовых товаров на рынках, выставках, ярмарках и т.п.

Если организация воспользовалась правом работы без контрольно-кассовой техники, она должна пользоваться бланками строгой отчетности. Что это такое бланки и для чего они нужны Под бланками строгой отчетности подразумеваются квитанции, которые удостоверяют факт принятия денежных средств от физических лиц.

Как заполняется книга учета бланков строгой отчетности?

В нее вписываются:

- дата внесения данных,

- от кого получены бланки или кому выданы (название организации или ФИО физического лица),

- название документа, послужившим основанием для их принятия или выдачи.

- Затем идут графы «приход» и «расход» — сюда вносится информация о бланках, поступивших в организацию, истраченных и списанных, а в завершение вписывается остаток.

- Также в книге должно поставить свою подпись лицо, передавшее бланки или получившее их на руки.

- Оформление книги Книга учета бланков обычно содержит большое количество листов. Их нужно скреплять степлером или прочной суровой нитью и пронумеровывать, таким образом, чтобы получился журнал или брошюра. Заверять документ при помощи печати или штампа нужно только в том случае, если применение штемпельных изделий закреплено в локальных нормативно-правовых актах фирмы.

3 ключевых этапа ведения книги учета бланков строгой отчетности

Внимание Полный перечень ситуаций, когда это возможно, отражается непосредственно в законодательных актах. Важно с ними ознакомиться предварительно. Это даст возможность избежать затруднений всевозможного характера, связанных с составлением и формирование документации.

Наиболее существенным нюансом является необходимость ведения учета всех БСО, которые выданы населению.

Так как подобного рода документы могут формироваться и использоваться только лишь в случае наличных расчетов с физическими лицами. БСО при расчете между ИП, юридическими лицами не может применяться.

Рассмотреть сложности, а также ознакомится с порядком того, как заполняется книга, нужно будет заблаговременно.

Книга учета бланков строгой отчетности: пример заполнения

Книга учета бланков строгой отчетности служит для реализации следующих целей: Проверки правильности ведения учета Коммерческими предприятиями, ИП Предотвращения всевозможных коррупционных схем Целью которых служит отмывание денег (выписка «левых» чеков, указание необоснованно высоких или же низких цен) Упорядочивание бухгалтерского учета — Проверка правильности указания данных В налоговой отчетности Использование данной книги не только упрощает проверку контролирующим органам, но и делает работу ИП, коммерческого предприятия более организованной. Специальный журнал позволяет проверить верность данных в различных документах бухгалтерской/налоговой отчетности. Тем самым становится возможным избегание большого количества затруднений, вопросов со стороны налоговой службы.

Как правильно заполнить книгу учета бланков строгой отчетности (бсо)

В случае, если клиентом выступает организация, юридическое лицо или предприниматель, то использовать БСО нельзя. Впрочем, проверять статус физического лица клиента законодательство не обязывает. Неприятности с налоговой инспекцией могут быть только в том случае, если у вас есть договор оказания услуг с предпринимателем. Об этом указал Высший арбитражный суд.

Книга учета бланков строгой отчетности (окуд 0504045)

Важно Согласно ему, руководитель фирмы может самостоятельно выбрать наиболее удобный для него способ расчетов с потребителями. Применение в работе БСО должно основываться на Положении №359 от 06.05.2008г.

об осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт без использования ККМ контрольно-кассовой техники. В нем можно найти основную информацию о таких бланках.

Если в своей работе организация использует БСО, она должна располагать журналом учета бланков строгой отчетности, который следует своевременно заполнять.

Журнал учета БСО, образец заполнения Журнал учета БСО, образец скачать Требования по ведению книги Обязанность по ведению книги регистрации БСО закреплена законодательством. Информация об этом содержится в Постановлении Правительства от 06.05.08г.

№ 359.

Заполнение книги учета бланков строгой отчетности (бсо)

О том, кто и как принимает бланки, где они учитываются, как правильно отразить их в отчетности и какие документы следует при этом оформить, вы можете узнать в нашей статье «БСО: инструкция как купить и учесть правильно».

Напомним только, что на каждого из сотрудников, имеющих отношение к заполнению номерных бумаг, являющихся аналогом кассовых чеков при оказании услуг населению, заключаются договора о материальной ответственности.

Здесь же рассмотрим поэтапно, как правильно заполнить Книгу учета БСО, которую для некоторых привычнее называть журналом.

Этапов несколько:

- поступление;

- использование;

- хранение.

Прежде всего, взгляните на квитанцию, которую мы будем считать первым бланком из закупленной партии. Начнем с занесения данных, выделенных красным. Шаг 1. Фиксируем поступление: Шаг 2.

Порядок ведения книги учета бланков строгой отчетности. применение бсо

Обратите внимание! ИП не может применять бланки строгой отчетности при оказании услуг организациям и при продаже товаров. Даже если условия налогообложения позволяют выбирать: применять ККМ или БСО, выбор в пользу бланков строгой отчетности для предпринимателя предпочтителен. Преимущества использования БСО очевидны, так как в противном случае предприниматель должен:

- приобретать дорогостоящий контрольно кассовый аппарат,

- регистрировать аппарат в налоговой,

- заключать сервисный договор с ЦТО,

- следить за состоянием кассового аппарата, не допускать его поломок,

- периодически приобретать кассовую ленту.

Кроме этого если бизнес предпринимателя требует постоянных поездок к клиенту, то использование кассового аппарата неудобно.

Применение бланков строгой отчетности имеет заметные преимущества.

Журнал учета бланков строгой отчетности

Предприятия или ИП при расчетах с физлицами могут использовать в своей работе бланки строгой отчетности (БСО). Для их регистрации используется журнал учета бланков строгой отчетности, образец заполнения которого вы можете посмотреть в нашей статье. Что можно отнести к бланкам строгой отчетности? К БСО относятся разнообразные документы, подтверждающие факт оказания услуг населению.

https://www.youtube.com/watch?v=y72TFX45o18

Это могут быть:

- билеты на общественный транспорт;

- квитанции на оплату услуг;

- путевки;

- абонементы и т.д.

Законодательные нормы Все организации, оказывающие услуги населению, должны использовать в своей работе ККМ или бланки строгой отчетности. Указание на это имеется в ФЗ от 22.05.03 г. №55-ФЗ «О применении контрольно-кассовой техники при осуществлении наличных денежных расчетов и (или) расчетов с использованием платежных карт».

Книгу проверяют контролирующие органы — региональное отделение налоговой службы и иные Наличные денежные расчеты Покупка товаров, оплата услуг наличными деньгами. Именно в случае осуществления расчетов таким образом используется БСО. При безналичном расчете в БСО необходимости нет.

Существует множество самых разных нюансов, связанных с процедурой формирования отчетности. Важно помнить, что нарушение основных правил приведет к возникновению административной ответственности.

Она подразумевает достаточно серьезные денежные штрафы Назначение документа Документ рассматриваемого типа одновременно решает достаточно большое количество самых разных задач.

Заполнение книги учета бланков строгой отчетности (БСО)

Книга (журнал), в которой ведется учет бланков строгой отчетности, печатается типографией. Данный документ отражает данные по количеству:

- входящих бланков из типографии;

- выданных уполномоченному сотруднику БСО;

- имеющихся в наличии;

- списанных либо утилизированных.

Внимание! Этот журнал необходим для осуществления внутреннего учета, потому там не нужно отображать сведения отдельно по каждому бланку, который выдается клиенту.

Некоторые уполномоченные лица могут ошибочно считать, что в журнале требуется отображение информации о доходах по бланкам. Однако это неверно.

Книга или журнал существуют исключительно для данных, которые касаются количественного движения самих бланков, то есть: выход из типографии, передача их уполномоченным лицам, списание, остача.

А доходы, которые получены по данным документам, учитываются в КУДиР.

Форма журнала

Бланк журнала для учета, который действует в 2021 году, есть возможность скачать бесплатно по данной ссылке.

Единой строго утвержденной формы журнала учета нет, поэтому есть возможность самостоятельной разработки книги, для этого в качестве основы подойдет форма ОКУД 0504045.

Внимание! Все листы журнала учета должны быть подписаны (предпринимателем, руководителем, главным бухгалтером и т. д.), пропечатаны (при наличии печати), прошнурованы и пронумерованы.

Заполнение книги

Инструкция заполнения:

- Строка «Учреждение» должна содержать полное название компании либо данные предпринимателя, которые соответствуют учредительным документам. Например, индивидуальный предприниматель Серов Ф. К. или ООО «Восток».

- Обязательно указывается название подразделения компании, которое оформляет журнал. Если организация не имеет структурных подразделений, в данной строке ставится прочерк.

- «Дата открытия» – поле, в которое нужно внести дату начала ведения журнала. В большинстве случаев она будет совпадать с датой приема первых бланков. Также поле «Дата закрытия» впоследствии будет содержать число, месяц и год окончания ведения журнала.

- «Код ОКПО». Это поле, которое должно содержать, в соответствии с уведомлением из Росстата, код ОКПО. В тех случаях, когда код не присваивался, в данном месте ставится прочерк.

- «Номер счета». Данное поле заполняется только в том случае, если книга заводится в организации, ведущей бухгалтерский учет, тогда в большинстве случаев указывается номер «006» – забалансовый счет.

- «Наименование». Данное поле служит для указания формы бланков. Это могут быть билеты, путевки, квитанции, абонементы и т. д.

- «Код формы» – в этом поле вносится информация о коде бланков. В тех случаях, когда на самом документе строгой отчетности нет данного кода, в поле можно ставить прочерк.

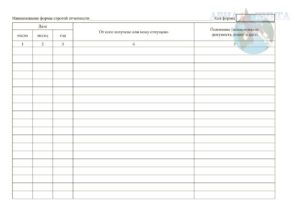

Таблица

Как правило, таблица книги учета имеет такой вид:

- «Дата» – в этом столбце указываются реальные даты функционирования бланков: от получения до списания.

- «От кого (кому)» – этот столбец построчно должен содержать наименование предприятия, выдавшего бланки, а также координаты лица, несущего материальную ответственность, которому были выданы БСО.

- Столбец «Основание» должен содержать название, дату и номер того документа, который является основанием для получения либо выдачи бланков.

- «Приход». Заполнение данного столбца происходит при получении бланков, в большинстве случаев из типографии. Он должен содержать такую информацию: номера от первого до последнего БСО, количество полученных экземпляров. Пример: «Серия 11 (номер с 000001 по 000300)».

- «Расход». Данный столбец должен заполняться при выдаче бланка. Здесь прописывается серия, номер первого и последнего экземпляра, а также их общее количество. Уполномоченное лицо, которое получило БСО, обязательно ставит свою подпись. В тех случаях, когда бланки получаются из типографии, документы подписывает лицо, которое ответственно за их получение.

- «Остаток». Данный столбец содержит информацию о количестве бланков, хранящихся в организации либо у предпринимателя с учетом уже выданных.

- «Итого». Низ каждой страницы должен иметь эту графу. В ней указывается общее число выданных и имеющихся в наличии БСО.

Пример заполнения журнала

Ниже представлен пример уже заполненного журнала учета на 2021 год.

https://www.youtube.com/watch?v=R_P40af4lgI

Книга учета БСО

")