Необходимость расчета пени по налоговым платежам возникает, когда начисленные суммы налогов, а также обязательных страховых платежей в казну государства уплачиваются позже сроков, установленных в соответственном законодательстве.

Важно знать, что уплата налогов и взносов считается завершенной только после предъявления соответственного поручения в банк. Оно подтверждает перечисление денежных средств на счет государственного казначейства.

При этом, на банковском счете лица, которое предъявляет поручение, должна быть достаточная сумма остатка, в момент совершения платежа. Если все эти критерии не выполняются, то происходит начисление дополнительных, обязательных платежей в виде пени.

- Что такое пеня по налогам?

- Порядок расчета

- Изменения в 2021 году

- Списание «старых» долгов по налогам

- Порядок признания долгов безнадежными к взысканию

- Органы ФНС обязаны:

- Пени по налогам уменьшат. Какие долги и налоги прощает государство?

- Кому простят часть долгов по налогам

- Какие долги могут списать физлицам

- Какие долги могут списать индивидуальным предпринимателям

- В каких случаях вы обязаны заплатить налоги с доходов?

- Какой налог придется платить с продажи своего имущества

- Как происходит взыскание с должника сумм штрафных санкций за нарушение своего права

- Пени за неуплату налогов: процентная ставка и сроки оплаты

- Пени на налоги: общая информация

- Сроки уплаты налогов по закону

- Что будет, если не платить в срок?

- Кто виноват, если уведомление об уплате налогов не дошло?

- Нововведения 2021 года касательно пени на налоги

- Процентная ставка пени

- Расчёт пеней: формула

- Когда пени не начисляются?

- Подведение итогов

- Оплачиваем старые долги по налогам

- Откуда берутся задолженности по налогам у компаний?

- Как узнать о наличии задолженностей по налогам?

- Санкции за неуплату налогов

- Способы оплаты долгов по налогам

- Если долгов слишком много

Что такое пеня по налогам?

Определение пени имеется в Налоговом кодексе Российской Федерации. Пеня – представляет собой сумму денег, которую плательщик обязан уплатить в случае, когда сборы и налоги были погашены ним позднее, чем в сроки установленные законодательством.

Пеня должна быть выплачена в дополнение к сумме налога, ее начисление происходит ежедневно на протяжении всего периода просрочки платежа. Она начинает начисляться сразу же, после истечения срока налогового или страхового платежа.

Есть только одно исключение для единого сельскохозяйственного налога, по нему пеня рассчитывается в соответствии с главой 26.1 НК РФ.

Пеня — еще играет роль государственного инструмента, обеспечивающего своевременную уплату налогов и сборов. Потому что ее начисление прекращается только в тот день, когда был погашен просроченный платеж. Она всегда начисляется в процентном соотношении к неуплаченной сумме по одному виду платежа.

Об ужесточении штрафов за просрочку уплаты налогов в 2021 году рассказано в следующем видеосюжете:

Начисление и расчет налоговой пени регламентируется государственным Налоговым Кодексом.

Существует несколько основных мотивов для начисления пени:

- самый распространенный – когда налогоплательщик не произвел выплату денежного обязательства в установленный период;

- когда контролирующий налоговый орган выявил занижение суммы налогового платежа;

- существует обстоятельство, когда начисление пени может распространяться на налогового агента, если он перечислил сумму налогового платежа плательщика позже необходимых сроков (то есть, когда просрочка произошла по вине работников налоговой инспекции);

- начисление пени может проводиться не только на рынке внутри государства, но и начисляться на операции ввоза, вывоза товаров через границу (таможенная пошлина).

Также существуют случаи, когда пеня по налогам не начисляется:

- не начисляется на суммы недоимок, образовавшиеся у плательщика налогов и сборов, по причине предоставления им разъяснений в письменной форме о порядке начисления и уплаты платежей, или из-за решения им других задач касающихся действующего законодательства НК РФ, данных плательщику местным налоговым органом. Чтобы подобные обстоятельства брались в учет при решении вопроса начисления пени – необходимо их подтвердить соответствующим документом. Его можно взять в налоговой инспекции. Вышеуказанное исключение относится так же к налоговым агентам (когда на них падает обязательство уплатить пеню, данный пункт может освободить от уплаты);

- если у плательщика налогов есть переплата по соответственным видам платежей;

- если размер переплаты полностью погашает пеню;

- начисляется не в полном размере, если сумма переплат меньше чем размер недоимки по виду налога, в таком случае пеня снижается пропорционально размеру недостающей недоимки.

Переплата — денежные средства, включающие в себя излишки, образовавшиеся при уплате налогов, пени, штрафов. Она может использоваться для погашения задолженностей если выполняются условия:

- переплата перечисляется на перекрытие недоимки налоговыми органами;

- перечисление переплат может проводиться только для погашения местных, региональных и федеральных налогов.

Если Вы еще не зарегистрировали организацию, то проще всего это сделать с помощью онлайн сервисов, которые помогут бесплатно сформировать все необходимые документы:

- для регистрации ИП

- регистрации ООО

Если у Вас уже есть организация, и Вы думаете над тем, как облегчить и автоматизировать бухгалтерский учет и отчетность, то на помощь приходят следующие онлайн-сервисы, которые полностью заменят бухгалтера на Вашем предприятии и сэкономят много денег и времени. Вся отчетность формируется автоматически, подписывается электронной подписью и отправляется автоматически онлайн.

- Ведение бухгалтерии для ИП

- Ведение бухгалтерии для ООО

Он идеально подходит для ИП или ООО на УСН, ЕНВД, ПСН, ТС, ОСНО.

Все происходит в несколько кликов, без очередей и стрессов. Попробуйте и Вы удивитесь, как это стало просто!

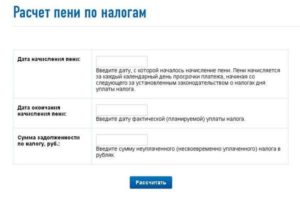

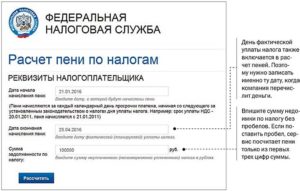

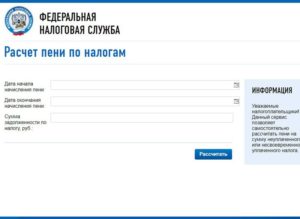

Порядок расчета

Начисление пени происходит за каждый календарный день текущей просрочки уплаты страхового платежа либо налога.

Например, налог нужно заплатить до 30-го марта, но налогоплательщик не смог внести необходимую сумму на погашение налоговой задолженности до 30-го числа включительно. Это значит с 31-го марта начинает начисляться пеня.

Ее начисление будет производиться до самого дня погашения налоговой задолженности в полном ее объеме. Но есть одна особенность при определении сроков начисления пени.

Период ее накопления, не совсем точно определен в НК РФ, поэтому его нужно уточнять у контролирующих налоговых органов.

Размер пени начисляется в процентах, в отношении сумм просроченных налоговых платежей. Процентное отношение приравнивается к 1/300 установленной ставки рефинансирования Центрального Банка страны.

https://www.youtube.com/watch?v=rUGuRpAATfg

Действующая формула расчета пени текущего года:

Пеня = (просроченные налоговые обязательства * ставку рефинансирования / 300) * длительность просрочки в календарных днях

Ставка рефинансирования – это постоянно изменяющаяся величина, поэтому, в процессе начисления пени берется, актуальная на день начисления пени, ставка.

Изменения в 2021 году

Списание «старых» долгов по налогам

Важно знать Списание «старых» долгов по налогам

(9 4,67 из 5)

Загрузка…

21 октября 2021

С задолженностью по налогам может столкнуться абсолютно каждый гражданин. Это касается как физических, так и юридических лиц. Более того, некоторые граждане могут даже не подозревать до определенного времени о том, что у них имеется налоговая задолженность. А ведь на долговые обязательства перед ФНС набегают штрафы и пени на регулярной основе.

Действующее законодательство позволяет исключить правомерным путем сумму задолженности из лицевого счета налогоплательщика. Налоговый орган может списать долг с гражданина только в том случае, если он признан безнадежным к взысканию.

Порядок признания долгов безнадежными к взысканию

Безнадежными к взысканию можно признать не только долговые обязательства в полной мере, но также штрафы и пени, которые начисляли на сумму долга. 48 статья Налогового кодекса РФ регулирует порядок признания долгов безнадежными к взысканию. Это касается не только налоговых платежей, но и страховых взносов.

Данная мера может быть реализована в судебном порядке. Признать долговые обязательства перед органами ФНС безнадежными к взысканию могут только физические лица, которые не имеют действующего статуса индивидуального предпринимателя.

То есть данная правовая норма из налогового кодекса не относится к долговым обязательствам, которые образовались от осуществления коммерческой деятельности.

Обращение в судебную инстанцию может поступить как от гражданина, так и от налоговой службы с просьбой признать долговые обязательства безнадежными к взысканию. Если налоговая служба выступает в роли истца, то она обязана совершить ряд действий в ходе досудебного порядка перед тем, как обратиться в суд.

Органы ФНС обязаны:

1. Направить пять уведомлений о наличии долговых обязательств по почте на адрес должника;

2.

Второе уведомление следует отправлять только в том случае, если должник в течение трех месяцев не погасил долг, максимальный срок для отправления второго уведомления составляет один год;

3.

Обратиться в суд ФНС может в течение шести месяцев просрочки по налогам, которые отсчитываются от даты вручения уведомления;

4. Если должник не уплачивает налоги, то могут быть применены принудительные меры взыскания.

Если гражданин получил уведомление из налоговой службы о наличии долгов, то он обязан в течение тридцати дней погасить долг.

6 пункт статьи 58 Налогового кодекса РФ запрещает начислять штрафы и пени в течение тридцати дней со дня отправления первого уведомления должнику.

Дополнительно следует ознакомиться со статьей 75 Налогового кодекса РФ, так как она содержит более подробную информацию по этому вопросу.

В налоговом законодательстве прописаны все действия налоговой службы, которые она может совершить по отношению к должнику с целью взыскания долга. Если законные меры не позволяют добиться реализации этой цели, то долговые обязательства физического лица официально можно возвести в статус безнадежных к взысканию.

Дополнительно стоит отметить, что данный статус не может утратить свою актуальность.

То есть если у гражданина отсутствуют финансовые средства для уплаты долга перед ФНС, и его долги получили статус безнадежных к взысканию, то восстановить наличие долговых обязательств нельзя, даже если у физического лица в дальнейшем появятся финансовые возможности.

Требования о взыскании определенной суммы денежных средств в счет уплаты налогов, а точнее погашения долговых обязательств по налогам, формируются на основании обязательств, которые выражаются в сведениях о подлежащих уплате налогах, которые поступили на лицевой счет налогоплательщика.

То есть задолженность по уплате налогов формируется автоматически, включая все штрафы и пени.

Так как пени и штрафные санкции начисляются автоматическим путем при помощи специальной программы, которая учитывает все даты для внесения налогов, а также сроки, предусмотренные действующим законодательством.

Пункт 50 Постановления Пленума ВАС РФ от 30 июля 2013 г. N 57 разъясняет, что днем недоимки является следующий день после того, как наступил срок уплаты налога.

Отдельным моментом стоит рассматривать день вручения корреспонденции от органов ФНС. Так как днем вручения является шестой день от даты направления. Факт того, что получил гражданин письмо или нет, не имеет никакого значения.

Так как достаточно факта направления корреспонденции на адрес должника.

Определение Конституционного суда РФ от 8 апреля 2010 г.

N 468-О-О дана оценка статьям 52 и пункту 6 статьи 69 Налогового кодекса РФ разъясняет, что отсутствие вручения налогового уведомления приравнивается к факту уклонения от налоговой ответственности.

Так как если уведомление было отправлено в формате заказного письма, то оно в любом случае будет доставлено до должника в указанный срок. Поэтому отсутствие факта вручения письма является виной должника, а не налоговой службы.

В 4 пункте 69 статьи указано, что с момента вручения письма должнику предоставляется ровно восемь дней на то, чтобы уплатить долговые обязательства в полном объеме, включая все пени и штрафные санкции.

Налоговые органы имеют право на принудительное взыскание долговых обязательств с гражданина только на основании решения суда. Так как судебное решение является основанием для применения мер принудительного характера.

Однако, ФНС имеет право обратиться в суд только в том случае, если сумма долга превышает 3000 рублей. Срок для обращения в судебный орган составляет шесть месяцев.

Если налоговая служба пропустила данный срок по уважительной причине и смогла это подтвердить документальным образом, то законодатель предоставляет возможность налоговой службе восстановить упущенный срок.

После того, как процесс взыскания долговых обязательств по налогам стал понятен, можно переходить к вопросу о возможности признания долгов перед налоговой службой безнадежными к взысканию. Данное право закреплено в статье 59 Налогового кодекса РФ.

Правила работы с контрагентами

Пени по налогам уменьшат. Какие долги и налоги прощает государство?

Правительство РФ поддержало законопроект об ограничении размера пеней, начисляемых на налоговую задолженность,— они не должны превышать сумму самой недоимки.

Предполагается, что такая мера улучшит положение налогоплательщиков, поскольку исключит ситуации, когда она кратно превышает размер долга. Впрочем, как отмечают юристы, такие случаи встречаются не часто, поэтому нововведения для широкого круга налогоплательщиков будут не так актуальны.

Речь идет об одобренном правительством РФ законопроекте об установлении максимального размера пени на налоговую задолженность. Напомним, что сейчас при нарушении сроков уплаты налога, сбора или страховых взносов за каждый календарный день просрочки начисляется пеня.

Документ, разработанный Минфином по поручению президента, предполагает ограничение размера пени величиной самой недоимки, на которую она и начисляется. Согласно законопроекту, как пояснил премьер-министр Дмитрий Медведев, «начисление пеней будет останавливаться в тот день, когда их сумма достигнет размера налоговой задолженности».

Так, по словам премьера, такая мера обеспечит «более устойчивое» положение бизнеса и «создаст ситуацию, когда такого рода пеню можно взыскать — когда эта неустойка является исполнимой, а не превышает в десятки раз размер основного долга».

Кому простят часть долгов по налогам

Как известно с 1 января 2021 года российские власти решили простить часть долгов по налогам, а также штрафам и пеням граждан и индивидуальных предпринимателей. При этом для списания задолженности не придется даже писать заявлений — государство все сделает само.

https://www.youtube.com/watch?v=ANwEt_80OHU

В конце прошлого года депутаты приняли пакет поправок в Налоговый кодекс, согласно которым гражданам и индивидуальным предпринимателям будут списаны долги по налогам, а также штрафам и набежавшим пеням.

Соответствующий федеральный закон №436-ФЗ «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации и отдельные законодательные акты Российской Федерации» вступил в силу 29 декабря 2021 года.

Какие долги могут списать физлицам

Согласно этому документу «признаются безнадежными к взысканию и подлежат списанию» долги по транспортному, имущественному и земельному налогам, образовавшимся до 1 января 2015 года. Также будут списаны начисленные пени и штрафы по этим налогам.

Важно отметить, что для аннулирования образовавшейся задолженности налогоплательщик ничего предпринимать не должен — налоговые органы все сделают самостоятельно. Правда, этот процесс можно проконтролировать, обратившись в налоговую службу по месту жительства с запросом о наличии задолженности. Это же можно узнать через онлайн-сервис на сайте ФНС.

Отдельно стоит упомянуть, что списание этих долгов не подразумевает, что граждане, законопослушно уплатившие налоги, могут рассчитывать на возврат средств.

Помимо этого не подлежащими налогообложению признаны доходы граждан, «полученные налогоплательщиками с 1 января 2015 года до 1 декабря 2021 года, при получении которых не был удержан налог налоговым агентом».

Но при этом есть одна оговорка — эти доходы не должны быть получены в качестве вознаграждения за работу, дивидендов и процентов, нематериальной выгоды (например, процентов по кредиту со ставкой ниже установленной в Налоговом кодексе), подарков, а также выигрышей и призов.

Какие долги могут списать индивидуальным предпринимателям

Индивидуальным предпринимателям прощаются долги по налогам, накопившимся к 1 января 2015 года, а также пени и штрафы по ним. Исключение составляет налог на добычу полезных ископаемых, а также акцизы и налоги, возникающие при пересечении товарами государственной границы.

Помимо этого списываются долги по страховым взносам в государственные внебюджетные фонды. В этом случае датой отсечения является 1 января 2021 года. Долги по пеням и штрафам также подлежат списанию.

Налоговая амнистия распространяется как на действующих индивидуальных предпринимателей, так и на прекративших свою деятельность. Под нее также подпадают адвокаты, нотариусы и другие граждане, на законных основаниях занимающиеся частной практикой.

Причем на завершивших адвокатскую, нотариальную деятельность и частную практику норма распространяется, как и на ИП.

Что же касается задолженности индивидуального предпринимателя, то она списывается соответствующим налоговым органом без участия налогоплательщика, как и в случае с физическими лицами.

В каких случаях вы обязаны заплатить налоги с доходов?

Все мы привыкли, что подоходный налог (13%) удерживают и перечисляют за нас работодатели. Однако есть случаи, когда мы сами должны позаботиться об уплате налога со своих доходов.

Многие не знают об этом и в итоге переходят в число должников налоговой службы, узнавая о том, что должны были заплатить налог, только в суде.

В итоге придется платить не только сам налог, но и начисленные на него пени, а сверх того – и штраф за нарушение налоговой обязанности.

Как избежать подобных неприятностей? Рассмотрим перечень самых распространенных случаев, когда гражданин должен сам заплатить налог со своих доходов:

Получение вознаграждений и т.п. доходов от физических лиц по гражданско-правовым договорам (аренды, займа, возмездного оказания услуг и т.п.)

К примеру, если вы дали кому-то в долг под проценты, то с процентов придется заплатить 13%, поскольку это – ваш доход.

Сдача квартиры или иной недвижимости в аренду также возлагает обязанность по уплате подоходного налога с полученных арендных платежей (за минусом понесенных расходов).

Какой налог придется платить с продажи своего имущества

Здесь нужно различать продажу недвижимого и движимого имущества. Если вы продали недвижимое имущество (жилое – квартиру, дом или долю в них, комнату, или нежилое – гараж, баню и т.п.), то обязанность по уплате налога возникает в зависимости от срока вашего владения этим имуществом до момента продажи.

https://www.youtube.com/watch?v=vYvOFeNUTcA

Такой срок сейчас составляет 5 лет, но в качестве исключения его продолжительность принимается равной 3-м годам – в следующих случаях:

● если недвижимость была подарена близким родственником или перешла от него по наследству,

● если недвижимость была приватизирована,

● если недвижимость перешла в собственность на основании договора ренты (пожизненного содержания с иждивением),

● если недвижимость была куплена до 31 июля 2021 года (до вступления соответствующих изменений в Налоговый кодекс РФ).

Во всех остальных случаях при продаже недвижимого имущества в срок менее, чем 5 лет после его приобретения, продавец обязан уплатить налог с полученного дохода (который уменьшается на сумму налоговых вычетов).

Когда собственник продал свое движимое имущество (автомобиль, мопед, прицеп и т.п.), то с вырученной суммы также придется заплатить налог, если имущество находилось в его собственности менее 3-х лет.

Доход при этом снижается на налоговый вычет в размере 250 тысяч рублей, т.е. если выручка была больше, то с суммы превышения нужно уплатить подоходный налог.

Другой вариант вычета – применить расходы, которые понес продавец на приобретение этого имущества (на них также снижается полученный от продажи доход).

Какой налог полагается на получение имущества в дар или по наследству не от близкого родственника

Освобождаются от уплаты подоходного налога только доходы, полученные в результате дарения или наследования от близких родственников.

Все остальные подарки (от поклонников, друзей и т.п.) облагаются налогом, так же, как и наследство от них же.

Как происходит взыскание с должника сумм штрафных санкций за нарушение своего права

По закону в случае нарушения должником срока выплаты определенных сумм или исполнения каких-то обязанностей гражданин может взыскать с него не только всю сумму долга, но и, сверх того, неустойку или штраф.

Очень часто, например, граждане взыскивают в судебном порядке со страховых компаний недоплаченное страховое возмещение (по ОСАГО или КАСКО), а также по закону о защите прав потребителей – компенсацию морального вреда, неустойку и штраф.

С выплаченных сумм неустойки и штрафа придется заплатить подоходный налог, т.к. это признается доходом.

Компенсация морального вреда, так же, как и возмещенные материальные убытки, налогом не облагаются, т.к. не носят характера дополнительного дохода.

Как получить государственную субсидию на уплату первоначального взноса по кредиту на покупку автомобиля

В рамках государственной программы льготного автокредитования гражданам, которые соответствовали определенным условиям, при покупке автомобиля в кредит с 1 июля 2021 года компенсировалась за счет федерального бюджета сумма первоначального взноса (10% от стоимости).

Минфин в прошлом году издал разъяснение, согласно которому такое льготное кредитование следует считать получением дохода в натуральном выражении, а следовательно, с суммы первоначального взноса по кредиту нужно уплатить подоходный налог

Подписывайтесь на каналы «Informatio.ru» в TamTam или присоединяйтесь в , добавляйте нас в Яндекс.Дзен или приходите в группу ВКонтакте, если хотите быть в курсе главных событий в Москве и регионах РФ.

Пени за неуплату налогов: процентная ставка и сроки оплаты

Пени – это неустойка, которую в денежном эквиваленте нужно выплатить за каждый просроченный день выплат. Эта штрафная санкция применяется в том случае, когда человек или компания из категории налогоплательщиков переходит в разряд должников. Сегодня мы рассмотрим, как и в каком объёме начисляются пени за неуплату налогов.

Пени за неуплату налогов

Пени на налоги: общая информация

В статье №75 HK РФ регламентированы все вопросы, касающиеся пени по налоговым сборам: в каких случаях исчисляется эта штрафная санкция, в каком размере и в каком порядке – принудительном или добровольном.

Закон гласит, что пени выплачивается в том случае, если налогоплательщик вовремя не внёс вменённые ему налоговые платежи, то есть, просрочил выплату.

При этом неважно, была ли с опозданием внесена часть суммы или же весь налоговый сбор.

https://www.youtube.com/watch?v=0HDpBRDAeKI

Также свод законов объясняет, что начисление пени не противоречит и не исключает иной ответственности за нарушение налогового законодательства. Иными словами, даже если человеку назначат дополнительный денежный штраф, обязанность по уплате пени, начисленных за каждый день просрочки, всё равно будет закреплена за должником.

Уплачивая налог, человек должен озаботиться тем, чтобы деньги поступили в казну государства не позднее числа, указанного крайней датой оплаты. Уже со следующего дня начнёт «капать» пени.

Статья 75. Пеня

Важный момент! При уплате всех причитающихся налоговых сумм начисление пеней прекращается. То есть, цифра начисленной пени фиксируется в момент погашения долга, а если пени не были уплачены, то на них не начисляются дополнительные пени.

Начисление пеней происходит не только применительно к платежам налоговым, но и к авансовым выплатам на налоги и сборы. Таким образом, пени обязаны уплачивать не только налогоплательщики, но и агенты по налогам.

Требование об уплате задолженности и пени на неё налоговая инспекция высылает на адрес должника. В письме указана общая сумма долга, срок, в который должен был быть заплачен налоговый сбор, а также размер пени на день, когда требование было отправлено плательщику.

В документе указываются и иные меры по взысканию налогового долга, если человек уплачивать его не намерен.

Отреагировать на полученное требование, то есть, внести в казну государства сумму задолженности, необходимо в течение восьми рабочих дней с момента получение письма.

Отметим, что с 2021 года в силу вступило решение о том, что налоговая вправе направить письмо, информирующее о налоговом долге гражданина, в адрес его работодателя или иного лица, выплачивающего доход (пенсию, стипендию).

Письмо из налоговой приходит в фирменном конверте с указанием всех контактных данных ведомства

Сроки уплаты налогов по закону

В Российской Федерации с 2015 года действует закон, согласно которому фирмы и физлица обязаны уплачивать налоги не позднее, чем 1 декабря года, идущего за периодом отчётности. Соответственно, налоги за 2021 год должны быть уплачены в срок до 1 декабря 2021 года. Эта дата актуальна для всех типов налоговых сборов, включая НДФЛ.

Не позднее, чем за тридцать рабочих дней до указанной даты в адрес налогоплательщика поступает «письмо счастья» — документ, в котором сообщается о необходимости выполнить свою налоговую обязанность перед государством.

В случае, если налогоплательщик не уплатил полную сумму сбора, ему грозит санкция в виде денежного штрафа. В обычном случае необходимо выплатить штраф в размере двадцати процентов от суммы задолженности. Если же налоговые инспекторы имеют основания считать, что плательщик умышленно скрывается от уплаты, штраф вырастет до сорока процентов от суммы долга.

Что будет, если не платить в срок?

Налоговый орган имеет права подать в суд на должника, дабы взыскать сумму задолженности без его согласия. Судебным постановлением может быть предписано списать долг из имущества, укрывающегося от уплаты налогов лица, в том числе снять недостающую сумму с банковских счетов.

Лица, уклоняющиеся от налогов, будут обязаны возместить долг по решению суда

Обращение в суд правомерно в течение трёх лет с момента самого первого требования налоговой погасить задолженность. Возможны два варианта развития событий:

- Если сумма долга не превышает трёх тысяч рублей, представитель налоговой инспекции может подать в суд в течение полугода после истечения вышеназванного трёхлетнего срока.

- Если сумма долга свыше трёх тысяч рублей, налоговый орган может подать в суд спустя полгода после момента, когда сумма задолженности превысила три тысячи рублей.

Важный момент! Приказ суда может быть вынесен без вызова сторон и разбирательства, если предоставленная налоговым органом информация является очевидной и неоспоримой.

При этом должник имеет двадцать дней с момента направления ему копии судебного приказа, чтобы представить возражения.

Независимо от характера возражений приказ будет отменён, а дело будет рассматриваться с участием сторон.

Кто виноват, если уведомление об уплате налогов не дошло?

Если в указанный срок гражданин или представитель компании не получили налоговое уведомление, разбираться необходимо самостоятельно. Зная, что вы владеете имуществом, облагаемым налоговым сбором или имеете иные обязательства такого рода перед государством, вы самостоятельно должны обеспечить поступление денег в казну.

https://www.youtube.com/watch?v=zvXWnrsLKgI

Неполучение письма из налоговой не является оправдательной причиной неуплаты налогового сбора или просрочки платежа. Если бумага не пришла, плательщик должен обратиться в ФНС по месту регистрации, чтобы уточнить сумму к уплате.

Статья №23 HK РФ гласит, что не позднее 31 декабря года, идущего за налоговым истёкшим периодом, каждый плательщик должен обратиться в налоговую службу и предоставить специалистам информацию о каждом объекте налогообложение, по поводу которого не было получено соответствующее уведомление. Если «письмо счастья» приходило ранее или лицо освобождено от уплаты налога в соответствии с какими-либо льготами, информацию сообщать не нужно.

Статья 23. Обязанности налогоплательщиков

Нововведения 2021 года касательно пени на налоги

С начала 2021 года закон, регулирующий налоговые обязательства, распространился на страховые взносы (медицинские, пенсионные, по нетрудоспособности и декретному отпуску). Соответственно, на указанные виды взносов также рассчитываются пени, в случае несвоевременной уплаты.

Пени начисляется одинаково и для физлиц, и для юрлиц, но по разным процентным ставкам

С осени 2021 года по новым правилам пени стали рассчитываться для фирм, компаний и организаций – лиц юридических. Для них изменилась процентная ставка пени.

Процентная ставка пени

Для физических лиц, включая индивидуальных предпринимателей, пени начисляется по процентной ставке, равной одной трёхсотой ставки рефинансирования Центрального банка страны. Для юридических лиц процентная ставка иная.

Таблица 1. Процентная ставка для юридических лиц

| Фирмы, просрочившие платежи не более, чем на тридцать дней включительно, будут платить пени по ставке в размере одной трёхсотой ставки рефинансирования ЦБ РФ (как и физлица). | Формула расчёта пени для юрлиц по общему правилу |

| Фирмы, просрочившие налоговые выплаты более, чем на тридцать календарных дней, за период тех самых тридцати дней будут платить по стандартной ставке (1/300 ставки рефинансирования ЦБ РФ), а начиная с тридцать первого дня задолженности – по ставке, равной одной стопятидесятой (1/150), то есть вдвое меньше. | Формула расчёта пени для юрлиц для первых 30 дней просрочкиФормула расчёт пени для юрлиц начиная с 31 дня просрочки |

Рассмотрим на примере. Фирма «Белые росы» обязана выплатить ЕНВД в размере десять тысяч рублей за третий квартал года не позднее, чем 25 октября 2021 года.

Фактически же деньги попали в казну государства только 30 ноября этого же года. Ставка рефинансирования в этот период равнялась 8,5 процентам.

Соответственно, «Белые росы» будут должны заплатить пени в размере 113, 3 рубля. Как получилась эта сумма?

Согласно нововведениям 2021 года, о которых мы упомянули, за первые тридцать дней просрочки формула будет такой: 10 000 рублей задолженность х 8,5% х 1/300 х 30 дней (с 26 октября по 24 ноября). Следующий период считается иначе: 10 000 рублей долга х 8,5% х 1/150 х 5 дней (с 25 по 29 ноября).

Расчёт пеней: формула

Как мы указали выше, пени высчитываются в процентном соотношении от суммы налога, не уплаченной в срок. Классическая формула для расчетов выглядит следующим образом:

Сумма налогового долга х Ставку рефинансирования ЦБ РФ на период просрочки х 1/300 х Количество дней, за которые просрочены платежи

Актуальное значение ключевой ставки ЦБ нужно уточнять на период имеющейся задолженности

Важный момент! С начала 2021 года понятие «ставка рефинансирования» упразднено. Центробанк утверждает ключевую ставку, которая и соответствует упразднённому значении.

По данным на март 2021 года значение ставки рефинансирования ЦБ РФ – 7,5 процентов.

Учитывая этот факт, расчет пеней нужно производить отдельно за каждый период, если в это время размер ставки претерпевал корректировку.

https://www.youtube.com/watch?v=HoeOemD4V1Y

Далее нужно разобраться с тем, как высчитывать количество дней, в которые платёж был просрочен. Согласно статье №75 налогового кодекса страны, просрочка начинает считаться со дня, следующего за сроком выплаты налогового сбора (даты, когда нужно было заплатить, но этого не произошло) и до дня, предшествующего фактической выплате.

То есть, просрочка основных налоговых платежей в любом случае считается со 2 декабря (как мы помним, крайний срок внесения денег – 1 декабря года, идущего за налоговым периодом). К примеру, человеку нужно уплатить налоговый сбор за 2021 год. Он не сделал этого вовремя, а перечислил деньги 16 марта 2021 года. Количество дней просрочки в его случае – тринадцать.

Соответственно, если бы платёж был просрочен всего на день, пени бы плательщику не грозили.

Не стоит забывать, что пени начисляется и на авансовые налоговые сборы, не перечисленные вовремя. В данной ситуации количество дней просрочки высчитывается индивидуально, в зависимости от графика внесения авансов. Эта информация актуальна только для юридических лиц.

Возможно, Вас заинтересует информация о том, как вести учет пени по налогам. В представленном материале расскажем, какие существуют проводки по начислению и внесению средств по задолженности искомого вида.

Когда пени не начисляются?

Существует и несколько моментов, при наступлении которых пени не будет начисляться. К ним относятся:

- Переплата по искомому налогу, покрывающая ещё не внесённый платёж.

- Переплата по искомому налогу, перекрывающая сумму пени.

В случае, если переплата частично перекрывает образовавшийся долг, пени будет начислено только на разницу, а не на всю задолженность.

Переплатой называется сумма налоговых сборов, а также ранее уплаченных штрафов или иных взносов, которые плательщик перечислил в чрезмерном количестве или же налоговый орган взыскал чрезмерно.

В этом случае переплата будет автоматически засчитана вместо недоимки или пени.

Если человек знает о том, что на его счету имеются «лишние» деньги, предпринимать ничего ему не нужно – налоговые органы пересчитают цифры самостоятельно.

Рассмотрим на примере. Иван Сергеевич Семёнов владеет автомобилем «Хонда Фит» 2006 года выпуска, за который ежегодно платит около 900 рублей в качестве транспортного налога.

Если в 2021 году Семёнов заплатит сразу две тысячи рублей, ему не придётся оплачивать налог в 2021 году, соответственно, сумма пени начислена не будет – платёж пройдёт автоматически.

Если же Семёнов заплатил тысячу рублей в 2021 году вместо 900 рублей, а затем просрочил платёж на три месяца, уплачивать пени также не придётся. Почему?

Согласно формуле расчёта, пени будет начислено таким образом: (900 рублей х 8.25% х 1/300 х 16 дней) + (900 рублей х 7.75% х 1/300 х 56 дней) + (900 рублей х 7.5% х 1/300 х 19 дней) и составит 21 рубль 26 копеек, что полностью перекрывается переплатой в 100 рублей.

Подведение итогов

С таким понятием, как пени, граждане России сталкиваются не только применительно к коммунальным платежам, но и при неуплате налогов. Такая санкционная мера предусмотрена законодательством и является обязательной к уплате при просроченных налоговых выплатах.

Если налогоплательщик спохватился вовремя и погасил задолженность перед налоговой службой, сумма пени будет незначительной. Куда опаснее «забывать» про налоги юридическим лицам, которые выплачивают в казну крупные суммы.

Ведь чем больше долг и количество просроченных дней, тем выше будет пеня. Будьте внимательны!

Оплачиваем старые долги по налогам

Платить налоги – обязанность каждого гражданина. Однако если подоходный налог с нас списывается ещё до того, как придёт зарплата, а для оплаты налога на имущество, на автомобиль и т.п.

присылают квитанции, то налоги, которые должен платить предприниматель за свой бизнес, находятся исключительно в ведении самого предпринимателя.

Все налоговые декларации бизнесмен должен заполнять сам, и денежные отчисления тоже делать сам.

Следить за тем, чтобы всё было правильно заполнено и вовремя отправлено, не так-то просто. Отсюда нередко у компаний возникают долги по налогам. При этом сам предприниматель может пребывать в блаженном неведении очень долгое время, если сам не озаботится этим вопросом и не попытается узнать, нет ли у него долгов.

https://www.youtube.com/watch?v=rKEKq35T03I

В статье мы расскажем о том, по какой причине могут возникнуть долги по налогам, как узнать о них и как избавится от старых долгов.

Откуда берутся задолженности по налогам у компаний?

Задавать этот вопрос тому, кто сознательно хочет обмануть государство, бессмысленно. Но налоговые задолженности вполне могут появляться и у добросовестных предпринимателей, ведь система налогообложения для малого бизнеса не очень-то простая. Существует три основных причины возникновения долгов:

Несвоевременные налоговые выплаты. Все налоговые декларации должны быть заполнены к определённому сроку. Малейшая задержка переведёт выплату в статус долга, и на сумму начнут начисляться пени. Даже когда выплата будет совершена, начисленные пени всё равно останутся в виде долга (пуст даже он будет составлять буквально копейки).

Ошибки в расчётах. Людям свойственно ошибаться. Неправильные расчёты налоговых выплат особенно часты, когда предприниматель только начинает свою деятельность (ещё не выработан навык) или когда бизнесмен ведёт сразу несколько видов деятельности с разными принципами налогообложения (легко запутаться).

Чтобы минимизировать риск ошибок, лучше всего обратиться к профессионалам – нанять бухгалтера или воспользоваться электронными расчетными системами (онлайн-бухгалтеров в интернете сейчас очень много). Иначе сумма может быть рассчитана меньшая, чем она должна быть на самом деле. И тогда, естественно, возникнет долг.

Неправильно заполненные декларации. Ошибки в документах могут привести к тому, что денежные средства просто не поступят в ФНС. И это, соответственно, приведёт к образованию долга.

Чтобы не допустить ничего из вышеперечисленного, нужно тщательно изучить налоговую систему, очень внимательно заполнять все документы и следить за сроками перечисления средств. Тогда непредвиденных проблем с налоговой не возникнет.

Как узнать о наличии задолженностей по налогам?

Внимательность и аккуратность – ваша защита от непредвиденных долгов. Но чтобы наверняка оградить себя от возможности появления проблемы, нужно периодически проверять, точно ли вы ничего не должны государству.

Узнать, есть ли у вас старые долги по налогам, можно разными способами. Вы можете выбрать для себя тот, который будет для вас удобнее всего:

- Личный визит в налоговую службу. Сотрудники ФНС лично проверят поступление всех ваших выплат и в случае наличия долга объяснят вам, что нужно делать, чтобы от него избавится.

- Через официальный сайт ФНС. На этом сайте по вашему ИНН создаётся личный кабинет. Там можно проверять, поступили ли средства, и нет ли долгов.

- Налоговая оповестит вас сама, прислав письмо с требованием погасить долг.

- Узнавать о долгах можно через различные интернет-сервисы, например, через онлайн-бухгалтерии или через Яддекс.деньги.

Санкции за неуплату налогов

Наказание зависит от того, насколько большая сумма долга, и усматривают ли налоговики умысел в действиях предпринимателя.

За умышленное уклонение от налогов предусмотрен штраф в размере 40% от неуплаченной суммы. На расчетный счёт может быть наложен арест, и с него буду списаны средства для оплаты долга без вашего на то согласия.

За задолженности в особо крупных размерах может быть уголовная ответственность.

За неумышленные действия санкции будут не очень страшными. Вам нужно будет заплатить штраф в размере 20% от неуплаченной суммы. Если вовремя проверять наличие долга, эта сумма не должна быть большой.

Способы оплаты долгов по налогам

Итак, вы вычислили, что у вас есть долг. Как сделать так, чтобы этого долга больше не было? Способов существует несколько.

1) Вы можете составить платёжное поручение в банке, обслуживающем ваш расчётный счёт. Это можно сделать через онлайн-банк в личном кабинете. Обычно это делается достаточно легко, у каждого поля есть указания, что туда нужно ввести.

Обычно для заполнения таких документов нужны реквизиты вашей организации, данные банка (БИК, например), сумма, которую вам нужно заплатить, и указание вида платежа.

Либо можно найти бланк платёжного поручения на официальном сайте банка, распечатать его, заполнить вручную и принести в банк для оплаты долга наличными.

2) Можно распечатать квитанцию с официального сайта ФНС, пойти с ней в банк и оплатить долг наличными. Для этого на сайте в разделе для юридических лиц вам нужно найти иконку «заполнить платёжное поручение». С вас попросят код ИФНС или ОКТМО.

Если вы его не знаете, можно просто пропустить эту графу и ввести адрес, по которому зарегистрирована ваша компания. Система автоматически определит нужный код по адресу.

В графе «вид расчётного документа» ставим «Платёжный документ» (можно поставить и платёжное поручение, тогда платить наличными не придётся, средства будут списаны с вашего расчётного счёта). Дальше выбираем нужный вид платежа и статус лица, оформляющего платёжный документ.

После указываются период оплаты, реквизиты организации, и сумма платежа. Документ сформирован. Вам нужно только распечатать его и принести в банк вместе с деньгами.

3) Оплата через терминал. Терминалы могут быть разными. Удобнее всего – терминалы сбербанка. И их обычно можно без проблем найти. В них вы можете заплатить как картой, так и наличными.

Выбираете «Налоговые платеж». Получателем указываете местную УФНС. Вам понадобится код квитанции – той самой, которую можно распечатать на сайте ФНС.

Самое главное здесь – тщательно проверять все данные и не забыть забрать чек.

4) Различные электронные системы типа электронных бухгалтеров или платёжных сервисов дают возможность узнать о задолженностях и погасить их. Для этого вам понадобится ИНН. Система покажет, есть ли у вас долги, и предложит их погасить. На разных сайтах порядок действий может немного отличаться, но в любом случае это не вызовет у вас трудностей. Процедура устроена максимально просто.

Если долгов слишком много

Обычно в этом случае налоговая присылает письмо с требованием погасить долг. Срок на погашение обычно даётся 10 дней.

Если в течение этого времени предприниматель не разобрался с долгами, первое, что делают налоговики – арестовывают расчётный счёт. Если на нём есть деньги, они спишутся с целью покрытия долга.

Если этой суммы хватит, чтобы выплатить всё, что вы должны, претензий к вам не останется. Если же денег будет недостаточно (или не будет совсем), очень скоро вам придёт повестка в суд.

https://www.youtube.com/watch?v=_ZzHTIQyAhU

Помимо уплаты долгов, суд наверняка назначит вам достаточно большие штрафы и может дать разрешение ФНС арестовать ваше имущество. Поэтому до такой критической ситуации лучше всего не доводить.

Вообще лучше всего проявлять больше внимательности и постоянно следить за тем, чтобы долгов не появлялось. Это сэкономит ваши силы, нервы и деньги.