Никто не застрахован от ошибок, тем более в расчетах. Даже при наличии высококвалифицированного бухгалтера есть вероятность технических сбоев и ошибок как системных, так и со стороны сотрудников. Для выявления таких моментов и предназначена аудиторская проверка бухгалтерской отчетности предприятия.

- Основные моменты

- Что такое аудит?

- Нормативные основания проверки

- Цели и задачи

- Когда является обязательным?

- Кто обязан проводить?

- Виды

- Аудиторская проверка бухгалтерской отчетности предприятия в 2021 году

- Кем осуществляется?

- Какие документы проверяют?

- Пошаговая инструкция выбора аудитора

- Методы проведения

- Уведомление

- Перечень услуг

- Этапы

- Выявление нарушений

- Результаты и подготовка заключения

- Типичные ошибки

- Образец заключения

- Стоимость

- Вопросы

- Что собой представляет экспресс-аудит?

- Допускается ли онлайн-проверка?

- Нужно ли оформлять договор на проведение?

- Что будет, если не проводить?

- Аудит бухгалтерской финансовой отчётности: что нужно знать?

- Задачи аудиторской проверки

- Этапы аудита

- Процедура аудиторской проверки

- Нарушения

- Выбор аудиторской компании

- Аудиторская проверка бухгалтерской отчетности

- Виды бухгалтерской отчетности

- Формы бухгалтерской отчетности

- Суть аудиторской проверки бухгалтерской финансовой отчетности

- Уведомление о предстоящей проверке

- Виды аудиторских проверок

- Методы проведения проверки аудитором

- 1. Метод дедукции

- 2. Метод индукции

- Этапы аудиторской проверки

- 1. Организация и планирование аудита

- 2. Сбор доказательств проверяющим

- 3. Завершение проверки

- Выявление нарушений в ходе проверки

- Проведение аудита бухгалтерской отчетности

- Цели и задачи аудита бухгалтерской (финансовой) отчетности

- Какие компании должны проходить аудит обязательно

- Порядок проведения аудита бухгалтерской отчетности

- Какие документы проверяют

- Результат

- Заключение аудитора

- Типичные ошибки и нарушения

- Ответственность за непроведение

Основные моменты

Бухгалтерские отчеты представляют собой упорядоченный систематизированный комплекс сведений об имеющихся активах и обязательствах предприятия, а также о результатах его деятельности в финансовом выражении.

Функции бухгалтерских отчетов:

- информационная, то есть давать сведения об общем финансовом положении субъекта;

- контрольная, то есть обеспечивать возможность сверки бухгалтерских показателей с фактическим положением дел.

Положениями по бухгалтерскому учету предусмотрено несколько классификаций отчетности:

- В соответствии с временным критерием она бывает годовой и периодической (полугодовой, квартальной, месячной и т.п.).

- В зависимости от полноты представленной информации ее делят на внутреннюю (для собственных нужд) и внешнюю (для сторонних пользователей).

- По степени агрегирования показателей отчетность может быть первичной и сводной. Первая строится на основе первоисточников (накладных, счет-фактур и прочей документации). Вторая компонуется на основе первичной путем объединения и обобщения представленных показателей.

Что такое аудит?

Аудит бухгалтерской отчетности представляет собой проверку всей документации на предмет достоверности отображенных в ней сведений.

Нормативные основания проверки

Аудит годовой бухгалтерской отчетности проводится независимой сторонней организацией.

Ее основанием служат:

Также регулирование этого процесса осуществляется на основании иных норм российского законодательства, разработанных в соответствии с Федеральным законом в отрасли лицензирования деятельности аудиторов.

Цели и задачи

Главной целью такого независимого контроля является оценка достоверности информации, отраженной в отчетности, и соответствие технологии ведения дел законодательным актам.

Задачи аудита:

- определить степень соответствия значений отчетности внутренним нормам и законодательству;

- сравнить фактические и отчетные значения показателей;

- проверить полноту охвата всех операций предприятия;

- оценить эффективность внутреннего контроля.

Когда является обязательным?

В соответствии с государственными нормами в некоторых случаях должен проводиться обязательный аудит.

Его проходят:

- крупные предприятия, выручка которых за прошедший год превысила 400 млн. или объем их активов свыше 60 млн.;

- ОАО;

- компании, чьи акции участвуют в торгах;

- организации, занимающиеся кредитованием, страхованием, а также клиринговые учреждения, кооперативы, казино.

Кто обязан проводить?

Данную проверку может проводить как независимая специализированная организация, так и частные эксперты, имеющие соответствующие лицензии. Дополнительно они консультируют руководство новых предприятий на счет того, подлежит ли обязательному аудиту бухгалтерская отчетность организации или нет.

В некоторых случаях проверку уполномочены осуществлять только аудиторские фирмы.

Это касается:

- государственных учреждений;

- пенсионных фондов;

- компаний, чей уставной капитал хотя бы на четверть состоит из государственных активов;

- компаний, генерирующие сводную отчетность;

- организаций, основное направление деятельности которых кредитование или страхование;

- предприятий, чьи ценные бумаги котируются на фондовом рынке.

Любое учреждение, занимающееся независимым исследованием отчетности, должно быть членом саморегулируемого союза аудиторов.

Виды

Проверки могут проводиться с разной степенью детализации.

Современной практикой предусмотрен сплошной и выборочный аудит бухгалтерской финансовой отчетности:

- Сплошной. Изучению подлежит вся первичная документация. На нее требуется масса времени, поэтому цены таких услуг высокие.

- Выборочный. В этом случае рассмотрению подлежит не весь массив документации, а лишь его часть, представляющая выборку. Данный вариант не такой затратный, но в ходе его проведения существует вероятность пропуска ошибок.

Эксперт может оценивать как весь спектр деятельности предприятия (комплексный аудит), так и его отдельные направления (тематическая проверка).

- Помимо этого, аудит может быть внутренним, когда в роли проверяющего выступает сотрудник предприятия, и внешним, проводимым сторонними экспертами:

- Инициированная аудиторская проверка. Осуществляется по решению администрации компании. Она проводится для выявления ошибок в отчетной документации, анализа финансового состояния фирмы и разработки рекомендаций для улучшения эффективности.

- Обязательная аудиторская проверка – обязательный аудит, проводимый для проверки бухучета финансовой отчетности компании либо ИП.

Аудиторская проверка бухгалтерской отчетности предприятия в 2021 году

В 2021 году российским законодательством предусмотрено как проведение обязательного, так и инициативного аудита годовой бухгалтерской отчетности.

https://www.youtube.com/watch?v=8WuJIyBm19A

Если в первом случае его проведением могут заниматься лишь специализированные организации, то во втором к ней допускаются индивидуальные аудиторы.

Кем осуществляется?

От того, насколько квалифицированным является эксперт, зависят результаты проверки. Поэтому к его выбору нужно подходить основательно.

Это следует делать в несколько этапов:

- Изучение имеющихся об аудиторе сведений (отзывы бывших клиентов, членство в СРО, наличие публикаций в авторитетных изданиях, наличие сертификата качества, оформленная страховка ответственности).

- Согласование стоимости услуг.

- Непосредственное знакомство с аудитором, выяснение того, как проводится проверка в рядовых случаях.

Чаще всего причинами проведения инициативного мониторинга являются: требование банка при выдаче кредита, инициатива руководства, одно из условий участия в тендерах — необходимость отчета перед потенциальным инвестором.

Какие документы проверяют?

Независимо от вида проверки, эксперт изучает определенный перечень документов:

- сводная годовая бухгалтерская отчетность (баланс, отчет о движении денежных средств и отчет о прибылях и убытках);

- первичные документы, подтверждающие факт финансовых сделок;

- учредительные документы;

- налоговые декларации;

- патенты, разрешения и др.

Пошаговая инструкция выбора аудитора

При выборе аудитора для проверки бухгалтерской документации следует придерживаться следующих рекомендаций:

- Нужно выяснить, как долго работает аудиторская компания. Большой срок их деятельности говорит о стабильности организации.

- Узнать об опыте компании в предоставлении требуемой вам услуги. Необходимо ознакомиться с тем, как о деятельности организации отзываются клиенты.

- Оценить величину страховки в полисе аудитора. Деятельность каждой фирмы-аудитора страхуется. И чем больше размер страховки, тем больше будет страховое возмещение при наступлении страхового случая.

- Проверить наличие свидетельства и сертификата, который позволяет осуществлять аудиторские услуги: свидетельство госрегистрации юр.лица; свидетельство о включении в Реестр аудиторов и аудиторских организаций саморегулируемой организации аудиторов; диплом АССА; свидетельство о соответствии системы контроля качества; сертификаты аудиторов, трудоустроенных в этой аудиторской компании.

- Узнать количество аттестованных работников, а также то, трудоустроены они в аудиторской компании либо являются сторонними специалистами, привлеченными из другой компании. Поскольку в последнем случае цена за услуги увеличивается, а качество снижается.

- Выяснить, имеются ли в штате фирмы юристы. Они могут потребоваться, если возникнут вопросы со стороны налоговых органов.

- Узнать деловую репутацию компании. Для этого следует обратить внимание на имеющиеся у нее награды, дипломы, благодарности, предоставленные государственными структурами.

Методы проведения

При анализе документации эксперт может использовать различные методы проведения аудита.

Как правило, применяется не одна методика, а все они в комплексе:

- документальное (визуальное) изучение (проверка формы и содержания бумаг);

- фактический мониторинг (инвентаризация, наблюдение, экспертное заключение);

- аналитические расчеты, основанные на статистике и технологии экономического анализа.

Уведомление

Обязательная аудиторская проверка не должна быть внезапной.

Перед началом ее проведения организация получает соответствующее уведомление. Обычно оно высылается за 1 или 2 недели до начала мероприятия.

Это делается для того, чтобы сотрудники успели к ней подготовиться, сгладить незначительные неточности. Но успеть за данный период устранить серьезные нарушения невозможно.

https://www.youtube.com/watch?v=uNa074idTLQ

Пример письма-уведомления

Перечень услуг

Аудиторские компании уполномочены предоставлять несколько видов как аудиторских, так и сопутствующих услуг.

Министерством финансов определен их перечень:

- комплексный аудит сводной и первичной финансовой отчетности;

- проверка части консолидированной и первичной финансовой отчетности;

- комплексная оценка систематизированной финансовой отчетности;

- оценка части систематизированной финансовой отчетности;

- аудит прочих документов;

- сопутствующие услуги, в том числе консультационного характера.

Этапы

Традиционно аудиторская проверка проходит в несколько этапов:

- Предварительная подготовка, в ходе которой заключается договор на оказание услуг, изучается деятельность предприятия и делается запрос необходимых сведений.

- Аналитика предоставленных документов, на основе которой делается заключение.

- Доведение результатов проверки до руководства предприятия.

Выявление нарушений

Выявление нарушений происходит путем оценки исходной информации. В ходе нее аудитор пытается обнаружить нехарактерные для предприятия взносы, нерациональное списание активов, или их продажу по заниженной стоимости.

Кроме этого, задача проверки состоит в поиске моментов, свидетельствующих о нерациональных закупках, имевших место на предприятии, или оплате несуществующих счетов, а также расходовании средств предприятия в личных целях.

При выявлении таких свидетельств отметка о них ставится в аудиторском отчете.

Результаты и подготовка заключения

Результаты проверки отражаются в заключении аудитора. Оно предоставляется в той форме, которая была оговорена на стадии составления договора.

Передается только лицу, с которым он был заключен.

Отчет раскрывает информацию о методах проведения проверки, предложения по оптимизации учетной политики, выявленные ошибки.

Типичные ошибки

Чаще всего в ходе аудиторского контроля выявляются следующие типичные ошибки:

- расхождения отчетных показателей;

- инвентаризационные и арифметические ошибки;

- неверное заполнение реквизитов;

- ошибки в расчетах налоговых платежей;

- неправильный расчет доходов и расходов;

- несовпадение фактического и отраженного в учредительных документах размера уставного капитала.

Помимо перечня установленных ошибок, аудитор дает рекомендации по их устранению в будущем.

Образец заключения

Документ, который выдает аудитор, содержит следующие сведения:

- для кого составлен;

- объект проверки;

- перечень проверенных бумаг;

- заключение о достоверности полученной информации;

- итоги проверки;

- дата написания заключения.

Сборник примерных форм аудиторских заключений

Стоимость

Стоимость проведения аудиторской проверки зависит от ее сложности. При ее расчете учитываются такие факторы как сложность бизнеса, уровень детализации проверки и квалификации аудитора.

| Название услуги | Цена |

| Обязательная аудиторская проверка | от 60 000 рублей |

| Аудиторская проверка в производственной сфере | от 70 000 рублей |

| Аудиторская проверка в сфере торговли | от 60 000 рублей |

| Аудиторская проверка в сфере общественного питания | от 60 000 рублей |

| Аудиторская проверка в сфере услуг и маркетинга | от 60 000 рублей |

| Аудиторская проверка в строительной сфере | от 90 000 рублей |

| Аудиторская проверка в сфере внешнеэкономической деятельности | от 70 000 рублей |

Итоговая цена согласовывается на стадии заключения договора.

Вопросы

Также необходимо прояснить следующие основные вопросы.

Что собой представляет экспресс-аудит?

Это независимая проверка, проводимая на основе бухгалтерской отчетности, состояния бухучета, бухгалтерского баланса предприятия. Как правило, осуществляется главным бухгалтером или руководством.

https://www.youtube.com/watch?v=Cd7M-9R_3mk

Мероприятие проводится для оценки совокупного влияния обнаруженных и возможных ошибок на отчетность в целом.

Допускается ли онлайн-проверка?

Допускается, но она не считается полной и не освобождает от обязательного аудита с фактическим присутствием эксперта на предприятии.

Подобный аудит осуществляется в онлайн режиме. Отчетная документация пересылается через интернет специалистам, которые проводят ее проверку.

Нужно ли оформлять договор на проведение?

Оформить договор на проведение необходимо, так как только в этом случае результаты проверки могут иметь юридическую силу и признаются действительными.

Примерный договор на проведение аудита

Что будет, если не проводить?

Непроведение обязательного аудита согласно п.1 ст.126 НК РФ грозит предприятию большими штрафами со стороны Банка России, Росстата, налоговых органов и Счетной палаты. Отказ от инициативного аудита не предполагает штрафных санкций.

Аудит бухгалтерской финансовой отчётности: что нужно знать?

Добавлено в закладки: 0

Финансовую отчётность использует широкий круг лиц. Именно на основании ее результатов можно принять решение о целесообразности сотрудничества с организацией и стоит ли инвесторам вкладывать средства в её развитие.

Минимум раз в год любая организация подготавливает отчетность о своей деятельности, которая может быть использована инвесторами, кредиторами, а также внутри предприятия.

Одним из важнейших принципов, которым нужно руководствоваться во время ведения финансового учета и оформления финансовой отчётности является её полнота и достоверность. Однако бухгалтера и руководители, которые имеют доступ к отчётности, могут быть заинтересованы в том, чтобы предоставить неверные сведение, которые будут им выгодны.

Задачи аудиторской проверки

Чтобы избежать обмана со стороны работников бухгалтерии, а также для исключения непреднамеренных ошибок и искажений в отчётности, был создан специальный аудиторский институт. Благодаря ему кредиторы, государство и инвесторы не понесут потери из-за ошибочных финансовых показателей, так как проверкой правильности отчётности занимается третья, независимая и незаинтересованная сторона.

Аудит финансовой отчётности является обязательным для крупных фирм, отчётность которых используется многими пользователями. Небольшие фирмы тоже могут обращаться к услугам аудиторов, что позволит им создать положительную репутацию и получить доверие возможных инвесторов и кредиторов.

Целью аудита является формирование мнения о том, является ли предоставленная финансовая отчётность достоверной. Задачи аудита сложны и разнообразны. Используются различные методы проверки, чтобы уделить внимание всем направлениям бухгалтерского учёта. Основными задачами аудиторской проверки являются:

- Проверка состава и содержания всех форм бухгалтерской отчётности.

- Установление фактического наличия актива, который был отражён в отчётности.

- Подтверждение того, что активы или обязательства действительно принадлежат лицу, в организации которого проходит аудиторская проверка.

- Установить, в полной ли мере отражена стоимость активов и обязательств в балансе.

- Проверить, точно ли отражена сумма каждой хозяйственной операции, относится ли она к соответствующему отчётному периоду.

- Проверка правильности формирования сводной и годовой отчётности.

Объектом аудиторской проверки является бухгалтерская отчётность, которая предоставляет данные о финансовом положении организации и составляется по специально установленной форме.

Аудиторская проверка проводится в 3 этапа.

Этапы аудита

Первый этап – организация аудита и его планирование. На этом этапе аудиторской фирме приходит официальное приглашение, в котором указана просьба о проведении аудиторской проверки. Аудиторская фирма знакомится с деятельностью предприятия, факторами, которые могут повлиять на деятельность организации, в которой будет проводиться проверка.

https://www.youtube.com/watch?v=z4jj0Iq4Bag

На этом этапе разрабатывается программа и примерный план проверки, а также специальный документ, который будет регламентировать права и обязанности клиента и аудитора в процессе проверки. Затем заключается договор о проведении аудита.

Второй этап – сбор доказательств аудитором. Проводятся специальные проверки, чтобы выявить искажения в бухгалтерской отчётности.

Для этого используется бухгалтерский баланс, отчёт об убытках и прибылях, а также статистическая отчётность, журнал-ордер и кассовые книги. Также изучаются уставные документы, результаты инвентаризации.

Если необходимо, выслушиваются комментарии сотрудников организации и её руководителя (можно в письменной форме).

Третий этап – завершение аудиторской проверки. Все данные систематизируются и группируются. Полученная информация сообщается руководству предприятия, на котором проводилась проверка. Затем составляется заключения аудитора, в котором высказано мнение аудитора о достоверности финансовой отчётности.

Обязательный аудит проводится в случаях, установленных законодательством и по поручению некоторых государственных органов.

Так, законодательство устанавливает обязанность проводить ежегодный аудит в следующих случаях:

- Если организация – открытое акционерное общество.

- Если денежные средства организации появляются вследствие добровольных отчислений юридических и физических лиц.

- Если объем выручки предприятия – больше 50 млн. руб. (за исключением сельскохозяйственных предприятий), а сумма активов баланса за год, который предшествует отчётному – больше 20 млн. руб.

- В других случаях, которые прописаны в федеральных законах.

- Если ценные бумаги организации были допущены к торговле на фондовых биржах и рынках ценных бумаг.

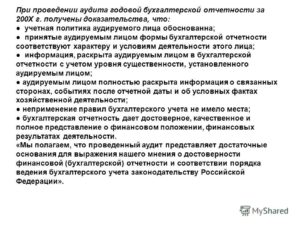

Во время изучения бухгалтерской годовой отчётности аудитором проверяется полнота заполнения всех форм, соответствуют ли они установленным требованиям, присутствуют ли все необходимые реквизиты. Также контролируются все показатели, и проводится проверка на их взаимозависимость.

Процедура аудиторской проверки

Перед началом работы аудиторская компания уведомляет организацию о сроках и целях проверки, если она не внеплановая, связанная с выявлением какого – то нарушения.

Аудиторская проверка может быть инициативной – проводится только по решению экономического субъекта. К примеру руководитель хочет проверить качество работы определенных сотрудников, достоверность сведений и отчетов. В таких случаях проверка может осуществляться выборочно, по указанным направлениям.

В первую очередь проверяющий аудитор изучает правильность составления и оформления отчетности. Она должна соответствовать требованиям Налогового кодекса по следующим положениям:

- соответствуют ли налоговые декларации утвержденным формам;

- в ходе аудита проверяется качество заполнения документов, необходимые реквизиты, подписи ответственных лиц;

- соблюдение сроков подачи налоговых деклараций.

Требования Федерального закона о бухгалтерском учете должны быть также учтены по следующим направлениям:

- документы (в том числе и первичные регистры учета), связанные с потоком денежных средств, то есть расчетные, должны быть в обязательном порядке заверены подписью главного бухгалтера, иначе они не принимаются к учету;

- наличие первичных документов, данные из которых попадают в учетные регистры.

Требования Положения о бухгалтерском учете проверяется следующим образом:

- отчеты должны быть составлены на типовых формах, аудитор проверяет состав, содержание отчетности;

- в пояснительных записках должны быть учтены сведения о наличии отдельных видов нематериальных активов и основных средств, об изменениях капитала и вложении финансовых ресурсов, чрезвычайных событиях и их воздействие на результаты работы предприятия;

- соответствие показателей активов и обязательств результатам инвентаризации.

Изучая предоставленные документы, аудитор проводит арифметический подсчет, а также проверяет взаимоувязку показателей отчетности. Цифры, характеризующие одни и те же показатели в разных отчетах, должны совпадать.

Нарушения

Аудитор может выявить такие нарушения:

- инвентаризация была проведена только формально, поэтому некоторые показатели отчётности не соответствуют её результатам;

- при подсчёте показателей или при их округлении были допущены ошибки;

- формы отчётности между собой не связаны;

- информация о некоторых вкладах и депозитах не раскрыта;

- сумма уставного капитала отличается от учредительных документов;

- доходы и убытки отражены неверно;

- управленческие расходы раскрыты неверно;

- налог на прибыль рассчитан ошибочно.

Аудиторская проверка может быть построена методом дедукции (сначала аудитор проверяет содержание отчётности, затем данные синтетического и аналитического учёта, только потом обрабатываются первичные документы) или индукции – сначала проверке подлежат первичные документы, затем регистры учёта, а только после этого проверяется финансовая отчётность.

Во время сбора аудиторских доказательств, аудитор может пользоваться разными методами и процедурами. Наиболее популярными является пересчёт –арифметическая проверка точности бухгалтерских записей и прочих документов. При этом аудитор может проводить и самостоятельные пересчёты.

Инвентаризация – благодаря этому приёму можно подтвердить фактическое наличие имущества. Проверка документации и соблюдения правил учёта операций, прослеживание документов, различные процедуры анализа – все это способствует формированию решения аудитора и заключения.

Выбор аудиторской компании

Выбирая аудиторскую компанию, необходимо обращать внимание на некоторые показатели:

- Она должна иметь лицензию и право заниматься аудиторской деятельностью.

- Аудиторская фирма должна быть полностью независима от организации, которая нуждается в её услугах.

- Если организация, которой необходим аудит, достаточно крупная – аудиторская компания должна иметь в штате необходимое для качественной аудиторской проверки количество сотрудников.

- Если договор об аудиторской проверке будет нарушен, аудиторская компания должна иметь договор страхования риска ответственности.

- Аудиторская компания должна иметь положительные отзывы и рекомендации от клиентов, к ней ни у кого не должно быть различного рода претензий.

Если организация подлежит аудиторской проверке, но не проводит её, она может быть оштрафована за это. В свою очередь, аудиторское решение может значительно повлиять на отношение к организации других пользователей отчётности. Поэтому аудит способствует тому, что предпринимательский риск для этих пользователей будет значительно снижен.

https://www.youtube.com/watch?v=QQQqovajIhY

Таким образом, аудит финансовой отчетности не является обязательной для всех процедурой. Те организации, которым такая форма контроля необходима (в том числе и по решению руководителя – внеплановый аудит), предупреждаются о проверке заранее и могут спокойно подготовить все документы, которые понадобятся сотруднику аудиторской компании.

Аудиторская проверка бухгалтерской отчетности

Для того чтобы четко представить, что такое аудиторская проверка бухгалтерской отчетности, необходимо иметь информацию о том, что входит в это понятие.

Таким образом, бухгалтерская отчетность представляет собой документы, содержащие данные об имуществе, финансах и хозяйственной деятельности организации, которые составляются с определенной периодичностью. О том, как проходит аудиторская проверка бухгалтерского учета и отчетности, поговорим в нашем сегодняшнем материале.

Как правило, отчеты по осуществленной деятельности внутри организации составляются ежемесячно, а в некоторых случаях — еженедельно. В основном, это зависит от корпоративной политики и деятельности организации.

Предоставление официальной документации на проверку контролирующим органам или потенциальным инвесторам осуществляется предприятиями один раз в календарный год.

Некоторые организации обязаны публиковать данные о своих финансовых делах — прибыли и достижениях, после того, как они пройдут аудиторскую проверку. Отчет по проведенной аудитором проверке публикуется наряду с другой бухгалтерской документацией.

Виды бухгалтерской отчетности

Теперь рассмотрим, какие виды бухгалтерской отчетности существуют. В зависимости от полноты информации и сроков документы можно разделить на следующие виды:

1. Внутренние документы (предназначены для использования только внутри организации или предприятия). 2.

Внешние документы (предназначены для предоставления проверяющим органам, а также потенциальным инвесторам, клиентам или заинтересованным вкладчикам). 3.

Годовые отчеты (содержат информацию о финансовом состоянии и хозяйственной деятельности организации за календарный год).

4. Промежуточные отчеты (содержат информацию о каком-либо периоде в течение календарного года — за месяц, квартал, неделю).

5. Частная отчетность (содержит сведения о работе отдельного участка или отдела предприятия мли организации).

6. Общая отчетность (содержит данные о работе организации в целом).

Следует отметить, что аудиторская проверка бухгалтерской отчетности может быть направлена на изучение отдельных документов (например, по отдельной отрасли или за какой-то конкретный период времени). Ежегодный аудит бухгалтерской отчетности организации подразумевает проверку всех документов предприятия.

Формы бухгалтерской отчетности

В основном бухгалтерские документы ведут на бланках. Образцы таких бланков обычно имеют унифицированную форму. Другие документы внутри организации могут быть заполнены на бланках, которые были разработаны с учетом особенностей предприятия.

В состав общих отчетов, передаваемых на аудиторскую проверку, входят такие документы, как:

- отчет о финансовых результатах организации;

- бухгалтерский баланс предприятия;

- отчет об изменениях капитала;

- отчет о движении денежных средств.

Обратите внимание, что к вышеперечисленным документам могут быть дополнительно предоставлены пояснительные записки или отчеты.

Суть аудиторской проверки бухгалтерской финансовой отчетности

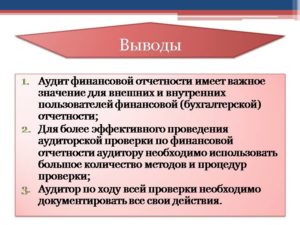

Аудиторская проверка финансовой бухгалтерской отчетности состоит в тщательном изучении всех данных. Аудитор проводит сверку соответствия результатов хозяйственной и финансовой деятельности предприятия (организации) нормам действующего законодательства РФ. Кроме того, аудиторская проверка бухгалтерской отчетности должна подтвердить достоверность сведений, содержащихся в документах.

https://www.youtube.com/watch?v=1lPYMZ0hF_g

Проверяющий отчетность аудитор, в своей деятельности руководствуется утвержденными процедурами проведения проверки в соответствии с нормами Налогового и Гражданского кодекса и Положениями и рекомендациями Минфина РФ. Аудиторы, которые проводят проверку бухгалтерской финансовой отчетности организации, обязательно должны придерживаться Кодекса профессиональной этики аудиторов.

Уведомление о предстоящей проверке

Как мы уже выяснили, суть аудиторской проверки бухгалтерской отчетности состоит в выявлении соответствия ведения документов нормам закона.

Перед проведением аудита организации должно прийти уведомление о предстоящей проверке, если только проверка не является внеплановой.

В уведомлении указывается, к чему именно следует готовиться, и как долго будет длиться аудиторская проверка бухгалтерской отчетности.

Внеплановая проверка предприятия может быть проведена в случае расследования какого-либо серьезного правонарушения.

В ходе аудиторской проверки финансовой отчетности, проверяющий обычно изучает:

1. и состав форм бухгалтерской документации. 2. Соответствие различных показателей из разных отчетов. 3. Взаимоувязку показателей бухгалтерской финансовой отчетности. 4. Корректность и правильность оценивания статей отчетности.

5. Корректность и правильность формирования сводной отчетности.

Виды аудиторских проверок

Аудиторская проверка бухгалтерской отчетности может быть:

- обязательной (ежегодной);

- по инициативе руководителя организации (предприятия).

Во втором случае аудиторская проверка, инициированная директором предприятия, может быть направлена на то, чтобы в ходе нее выявить недобросовестного сотрудника или для перестраховки. В такой ситуации аудит отчетности может быть выборочным. Проверяющий будет просматривать не все документы, а лишь часть из них (например, промежуточные отчеты).

Методы проведения проверки аудитором

Аудиторская проверка бухгалтерской отчетности организации может быть проведена несколькими методами, а именно:

1. Метод дедукции

Проверяющий сначала проверяет содержание отчетной бухгалтерской документации, а после этого — сведения аналитического и синтетического учета. Затем аудитор обрабатывает первичные документы.

2. Метод индукции

Аудитор вначале проверяет первичные документы, а потом — затем регистры учета. Далее он проверяет финансовую отчетность организации.

В целом, в процессе сбора аудиторских доказательств, проверяющий может использовать разнообразные процедуры и методы. К наиболее часто применяемым методам аудита относится арифметическая проверка точности бухгалтерских записей (и других документов). Аудитор в ходе проведения проверки может самостоятельно проводить необходимые пересчеты.

Этапы аудиторской проверки

Аудиторская проверка бухгалтерской отчетности проходит в три этапа:

1. Организация и планирование аудита

На этом этапе проверки аудиторской фирме приходит приглашение с просьбой провести проверку организации или предприятия. Аудиторская фирма знакомится с предприятием и его деятельностью.

После этого фирмой разрабатывается план и программа будущей проверки. Кроме того, оформляется специальный документ, в котором прописываются права и обязанности клиента и аудитора в ходе проведения проверки. Посл.

этого заключают договор о проведении аудита.

2. Сбор доказательств проверяющим

На данном этапе проводят специальные проверки с целью выявления искажений в бухгалтерской отчетной документации. Для выявления применяют отчет об убытках и прибылях, бухгалтерский баланс и статистическую отчетность, включая кассовые книги и журнал-ордер. Помимо этого, на втором этапе проверки изучают результаты проведенных инвентаризаций и уставные документы организации.

3. Завершение проверки

Все собранные аудитором в ходе проверки сведения группируются и систематизируются. После чего полученные данные проверяющий сообщает руководителю организации. о проверку заключение аудитора, в котором он высказывает свое мнение о достоверности бухгалтерской отчетности предприятия.

Выявление нарушений в ходе проверки

В процессе поверки бухгалтерской отчетности предприятия, аудитор может вывить ряд нарушений, например:

- инвентаризация была проведена формально, а не фактически;

- при подсчете показателей (их округлении) были обнаружены ошибки;

- формы отчетности не имеют связи между собой;

- обнаружена скрытая информация о депозитах (вкладах);

- неверно отражены доходы и убытки;

- уставный капитал не соответствует заявленной в документах сумме.

Кроме того, аудитор может выявить факт неверного раскрытия управленческих расходов или ошибочный расчет налога на прибыль.

Проведение аудита бухгалтерской отчетности

Когда руководству предприятия необходимо проверить документацию, касаемую его деятельности, на достоверность и соответствие требованиям, указанным в законодательстве, проводится независимая проверка — аудит. Для некоторых компаний это обязательная процедура, проходить которую нужно ежегодно.

Аудиторская деятельность в РФ регулируется ФЗ от 30.12.2008Г. №307 (закон «Об аудиторской деятельности»).

Цели и задачи аудита бухгалтерской (финансовой) отчетности

Цель данного аудита — сформировать мнение специалиста по аудиту о достоверности бухгалтерской (финансовой) отчетности фирмы и, кроме того, выяснить, соответствует ли ведение бухучета нормам законодательства нашей страны.

Выделяют следующие задачи аудита бухотчетности:

- выяснить, соответствуют ли отчетность и ее показатели нормам законодательства и учетной политике компании;

- выяснить, насколько полно отражаются в документации все хозяйственные операции;

- проверить, как организованы и функционируют системы внутреннего контроля компании;

- проверить, во всех ли формах бухгалтерской отчетности показатели совпадают и соответствуют реальным.

Методы, которыми пользуются специалисты при аудите бухгалтерской отчетности, аналогичны методам аудиты в целом. К ним относятся:

- фактический контроль (наблюдение, инвентаризация, экспертные оценки);

- документальный (изучение важных бумаг компании по форме и содержанию);

- расчетно аналитический (статистические расчеты, экономический анализ).

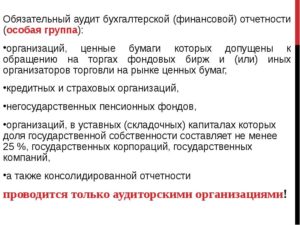

Какие компании должны проходить аудит обязательно

Аудит бухгалтерской отчетности может быть обязательным и инициативным. Первый может быть только внешним, то есть проводиться независимыми экспертами фирм, специализирующихся на аудите, или индивидуальными аудиторами, не работниками аудируемой компании.

Фирмы, которые должны подвергаться процедуре обязательного аудита, названы в ФЗ от 30.12.2008г. №307 (закон «Об аудиторской деятельности»). К данным предприятиям относятся:

- компании с организационно-правовой формой ОАО;

- компании, чьи ценные бумаги допущены к организованным торгам;

- фирмы с определенным видом деятельности (сюда относятся кредитные, клиринговые, страховые, компании-участники рынка ценных бумаг, микрофинансовые, СРО, кооперативы, организаторы азартных игр и т.д.);

- компании, которые имеют объем выручки свыше 400 млн рублей или сумму активов больше 60 млн рублей (за год, предшествующий отчетному) и т.д.

Подробный список можно увидеть в ст. 5 ФЗ №307 «Об аудиторской деятельности».

Инициативный аудит может осуществляться в определенных случаях, таких как: кредитование в банках, необходимость принятия участия в тендерах, желание руководителей фирм уменьшить налоговые риски, проверка квалификации бухгалтерского отдела, подготовка отчета для потенциального инвестора.

Порядок проведения аудита бухгалтерской отчетности

Аудит проходит в несколько этапов:

- Традиционно первый этап — это планирование и подготовка к проверке. Аудитор изучает деятельность компании, составляет план работы, запрашивает необходимые документы. На этом же этапе между аудиторской фирмой и объектом проверки заключается договор.

- Далее начинается сбор доказательств и анализ данных, полученных для проверки. Изучается список всех запрошенных документов. Если это необходимо, то опрашиваются сотрудники компании, иногда и в письменной форме. Данные группируются, подвергаются систематизации. Аудитор делает заключение о достоверности бухгалтерской отчетности.

- Руководителю аудируемой компании сообщается заключение — мнение о достоверности бухгалтерской финансовой отчетности. Формируется и выдается на руки заключение аудитора, что и является непосредственной целью проверки. Кроме того, некоторые фирмы составляют аудиторский отчет, где в подробностях описывают ход проверки, все выявленные недочеты и другую информацию, которая может пригодиться руководству проверяемой компании для улучшения качества работы бухгалтерского отдела.

Какие документы проверяют

В ходе проверки аудиторы запрашивают большой список документов, в который входят:

- бухотчетность (к ней относятся 2 важных бумаги: бухгалтерский баланс и отчет о финансовых результатах компании, но они сопровождаются массой других документов — последние указаны ниже);

- налоговые декларации;

- первичная документация;

- уставные документы;

- разрешения, лицензии и многое другое.

Проверяется, правильно ли заполнены бумаги, соответствуют ли они утвержденным формам, соблюдены ли сроки подачи (деклараций), заверены ли документы подписями главного бухгалтера и руководителя и т.д.

https://www.youtube.com/watch?v=ipyr6y5G7w4

К СВЕДЕНИЮ! Если проводится аудит по спецзаданию, то в такой ситуации проверяется только та документация, которая относится к конкретной задаче.

Результат

Итак, в конце проверки компания получает отчет и аудиторское заключение. Форма, в которой будет предоставляться информация, а также ее получатели, должны быть прописаны заранее в договоре с аудиторской фирмой. Отчет, он же письменная информация, — документ конфиденциальный. Как правило, он содержит следующую информацию:

- методы, которыми аудитор пользуется при проверке;

- рекомендации по изменениям в учетной политике, которые могут повлиять на финансовую отчетность организации;

- предложения по корректировке отчетности компании;

- другие моменты, на которые руководителю организации нужно обратить внимание (сюда можно отнести ошибки в ведении внутреннего контроля, ситуации необоснованных действий руководства).

В отчете прописываются выявленные нарушения и возможные варианты их исправлений. Как правило, это оформляется в виде сводной таблицы.

ВНИМАНИЕ! К отчету должны быть обязательно приложены копии бухгалтерской отчетности за текущий год и самое главное — заключение аудитора.

Заключение аудитора

Это официальный документ, который содержит мнение эксперта-аудитора о достоверности бухотчетности проверяемой компании. Именно его следует предоставлять в органы статистики вместе с бухгалтерской отчетностью.

О структуре и информации, которая должна быть внесена в заключение аудитора, подробно написано в ст. 6 ФЗ №307, упомянутого ранее.

Коротко о том, что должен содержать документ:

- название «Аудиторское заключение»;

- сведения о том, кому адресован документ (акционеры АО, участники ООО и т.д.);

- информацию об аудируемом лице;

- информацию об аудиторе, проводящем проверку;

- список документов (бухотчетности), который проверялся аудитором, с обозначением срока, когда они были составлены;

- мнение аудитора о достоверности информации, указанной в проверенных документах;

- результаты проверки;

- дату, когда было составлено заключение.

Заключение может предоставляться только тому лицу, с кем был заключен договор.

Типичные ошибки и нарушения

Приведем список распространенных нарушений, которые могут быть выявлены в течение проверки:

- расходы и доходы отражены неправильно;

- реквизиты бухгалтерской отчетности заполнены неверно или не полностью;

- неверно рассчитаны суммы налогов;

- показатели разных форм отчетности противоречат другу;

- размер уставного капитала отличается от того, что прописан в уставе;

- арифметические ошибки при расчетах;

- формальное проведение инвентаризации, проведение ее с ошибками и др.

Ответственность за непроведение

Хозяйствующие субъекты, перечисленные ранее, должны проходить процедуру аудита бухгалтерской отчетности каждый год, а также направлять заключение в органы статистики. Сдача заключения должна осуществляться вместе со сдачей отчетности.

Если не получается отправить документ в срок, то можно предоставить его в течение 10 дней со дня выдачи, но не позже 31 декабря того года, который идет за отчетным. Об этом сказано в ФЗ от 06.12.

2011 №402 (закон «О бухучете»), а именно во 2 его статье.

Помимо этого, на протяжении 3 рабочих дней с даты выдачи заключения компания обязана внести информацию об итогах проведенного аудита в Единый федеральный реестр о фактах деятельности юридических лиц.

Сам факт непроведения аудита не влечет за собой наказание. Административная ответственность наступает в случаях, описанных ниже. Наказание возможно только для тех организаций, которые обязаны проходить обязательный аудит бухгалтерской отчетности.

| ФНС | При выездной проверке обнаружилось отсутствие аудиторского заключения на протяжении необходимых сроков хранения (от 5 лет). | Ч.1. ст. 15.11 КоАП РФ | От 5 до 10 тыс. рублей для должностных лиц. |

| Росстат | Если в данный орган на протяжении необходимого периода не было предоставлено аудиторское заключение. | 19.7 КоАП РФ | От 300 до 500 рублей для должностных лиц и от 3 тыс. рублей до 5 тыс. рублей — для юрлиц. |

| Банк России | В течение необходимого срока на сайте АО не было выложено аудиторское заключение. | Ч. 2 ст. 15.19 КоАП РФ | От 30 тыс. до 50 тыс. рублей или отстранение от работы на 1-2 года для должностных лиц. Для юрлиц — от 700 тыс. до 1 млн рублей. |

Сумма штрафа может быть снижена по решению суда, если имели место какие-либо исключительные обстоятельства, повлекшие за собой административное правонарушение.