Документирование аудита позволяет сформировать базу, на основании которой делают выводы о корректности проведенной процедуры и достаточности, профессиональности, точности действий аудиторов, реализовывавших мероприятие. Из бумаг, оформленных в ходе проведения аудита, можно получить необходимый объем данных для проведения анализа аудиторских действий и их оценки.

Документирование аудита позволяет установить контроль над контролем вне зависимости от того, была ли организована внутренняя проверка или привлекалась сторонняя организация.

Если конфликтная ситуация дошла до суда, именно бумаги, сформированные в ходе проведения аудита, помогут отстоять свою позицию в государственной инстанции, даже если клиент убежден, будто бы услуга была оказана недостаточно качественно.

- Документирование: аудит и бумаги

- Пренебрегать недопустимо!

- Важные аспекты

- На что еще обратить внимание?

- Официальная позиция

- Рабочие аспекты

- Максимум внимания всему важному

- Аудит: дело тонкое

- Важно или нет?

- Фиксируем все!

- Правильный подход к персоналу – залог успеха

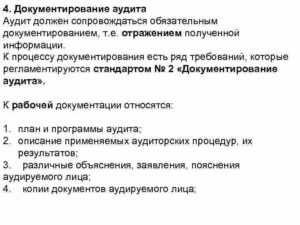

- 37. Документирование аудита

- 38. Оформление результатов аудиторской проверки

- 39. Структура аудиторского заключения

- Стандарт и организация документирования аудита

- Нормативное обоснование

- Цели использования аудиторских документов

- Требования к документам

- Требования к формированию аудиторских документов

- Техники документирования

- Разновидности

- Особенности составления

- Обязанности аудитора по ведению документации

- 🔥 Видео

Документирование: аудит и бумаги

Пренебрегать оформлением официальных бумаг недопустимо. Одна из основных задач специалиста по аудиту – тщательное оформление в установленном порядке информации, хоть сколько-нибудь важной для заключения, а также такой, которую можно использовать для доказательства своей позиции.

Кроме того, нужно помнить, что для проведения аудиторской проверки введены федеральные стандарты, соответствовать которым необходимо в обязательном порядке.

Правильное и корректное документирование аудита, рабочие документы аудитора будут служить доказательством соблюдения установленных на государственном уровне правил, что поможет отстоять свои интересы в случае возникновения конфликта с заказчиком.

Под документацией принято понимать такие материалы, документы, формируемые в ходе проверки, над которыми работал аудитор. Сюда же относят данные, предоставленные аудитору заказчиком, хранимые специалистом, так как того требуют условия проверки. В этом аспекте документирование аудита малого предприятия имеет те же требования, как и работа с компанией среднего и крупного размера.

Пренебрегать недопустимо!

Почему организация проведения аудита всегда включает в себя планирование работы с огромным количеством официальных бумаг? Есть несколько обоснований такому документообороту и официозу, принятому среди специалистов и фирм, организующих проверки.

Если аудитор может предоставить план аудита и рабочую документацию, на основании которой было сделано окончательное заключение, это означает, что проверка проводилась качественно и полноценно.

А вот в случае, когда никакой рабочей документации в ходе аудита сформировано не было, говорят, что проверка была «липовая». Можно смело предположить, что аудиторское заключение сделано буквально на пустом месте.

Если такую позицию удастся доказать в суде, компания лишится лицензии на аудиторскую деятельность.

Важные аспекты

Указанный повод – не единственный, вынуждающий тщательно, внимательно относиться к вопросу документирования аудита. Так, именно наличие официальных бумаг дает возможность проконтролировать, насколько эффективно, качественно выполнил свои задачи ответственный за аудит сотрудник. Начальство может следить за выполнением работы и принимать меры в зависимости от показателей.

Если экономический субъект оказался недоволен аудиторским заключением, сформированная в рабочем процессе документация может оказаться ключевым фактором, помогающим отстоять свою позицию.

В некоторых случаях достаточно предъявить эти документы, чтобы аргументировать выводы, в других придется доказывать свою правоту в суде. При этом нужно помнить, что суд – довольно-таки бюрократичная инстанция, уделяющая немало внимания тому, своевременно ли, правильно ли были оформлены все бумаги.

То есть план аудита и прочие документы могут стать решающим аспектом, доказывающим правоту проверяющей компании.

На что еще обратить внимание?

Стандарты аудиторской деятельности, документирование аудита были придуманы не случайно.

Именно тщательный, внимательный, дотошный подход к оформлению бумаг позволяет добиться наибольшей оптимизации рабочего процесса, то есть свести к минимуму усилия, время персонала, затрачиваемые на проведение запланированных мероприятий.

Если документы стандартизированы, оформляются систематически, без пропусков важных моментов, тогда аудитор может быстро обработать всю информацию в них, проанализировать ее и выдать точный, достоверный результат.

https://www.youtube.com/watch?v=Cd7M-9R_3mk

При этом у аудитора есть право в каждом конкретном случае решать, какой именно объем документации рабочего процесса необходим, а что станет излишней тратой времени.

При этом учитываются стандарты документирования аудита, но ключевым будет профессиональное мнение, «чутье».

Проверяющий в ходе рабочего процесса рассматривает огромное количество вопросов, и по правилам нет необходимости отражать в документации каждый из них. Документирование производится лишь только важных, значимых аспектов.

Официальная позиция

Впервые критерии аудита были сформулированы в 2006 году, когда в силу вступили международные стандарты проведения проверок.

Уже тогда было указано, что документирование аудита проводится, чтобы мнение аудитора было выражено надлежащим образом, а также чтобы иметь доказательства проведения проверки в соответствии с международными стандартами, действующими законами и требованиями.

Сами требования в обновленном стандарте были пересмотрены в сторону ужесточения. Как объяснили авторы нововведений, сделано это было ради повышения качества проводимых проверок.

Кроме основной цели, то есть повышения качества, обновления требований преследовали и ряд дополнительных, достижение которых казалось возможным через улучшение системы документооборота при проверках.

В частности, аудиторы получили возможность в полной мере нести ответственность за выполняемые задачи, осознавать это, а также доказывать свою позицию при несогласии представителя заказчика.

Поскольку документирование производится на всех этапах исполнения работ, то и отчеты, формируемые в ходе процесса, достаточно полные и дающие представление о степени выполнения заданий, что важно как для текущей проверки, так и для накопления опыта, полезного в будущем.

Если команда аудиторов имеет возможность сотрудничать с более опытным специалистом этой области, то именно через документы, формируемые в ходе рабочего процесса, она получает качественную стороннюю оценку исполненного ею задания.

Рабочие аспекты

Если обратиться к официальным рекомендациям о том, в каком виде, формате вести аудиторскую документацию, отражающую рабочий процесс, можно встретить настойчивые советы исключать лишние бумаги из архивов.

В частности, нет нужды хранить проекты, которые в ходе работы были заменены на более совершенные, не нужно хранить копии отчетов, впоследствии переделанные, переформулированные. Выводы, записи, не содержащие полезных сведений, включающие в себя предварительные выводы, также исключаются из архивов.

Не нужно хранить документы, которые в будущем исправлялись, а также дополнительные копии.

Подготовка документов, связанных с аудиторской проверкой, – не самая простая задача, поэтому доверять ее рекомендовано опытным аудиторам, имеющим представление о правилах документооборота и делопроизводства.

При этом бумаги формируются таким образом, чтобы даже тот специалист, который непосредственно в проверке не участвовал, уже из документации смог сделать выводы об особенностях мероприятия. Должны быть очевидны объемы выполненных работ, их характер и потраченное на это время.

Обязательно отражаются результаты, доказательства, выводы, проведенные ради их получения процедуры. Важным считается фиксировать значимые аспекты, проявившиеся в ходе проверки, а также полученные при их изучении результаты.

Максимум внимания всему важному

Корректно, профессионально составленная документация обязательно включает в себя такой объем информации, из которого можно сформировать четкий план проверки, проконтролировать исполнение рабочих задач и составить заключение, отражающее реальное положение дел в изучаемом экономическом субъекте. Документация должна включать в себя информацию, очевидно подтверждающую, что аудит был реализован с учетом законов, требований, нормативных, правовых актов, регулирующих эту сферу оказания услуг в нашей стране.

Аудит: дело тонкое

Одна из важных задач аудитора, ответственного за документационное обеспечение рабочего процесса, состоит не только в полном обеспечении аудита официальными бумагами, но и организации этого в установленные сроки, без опозданий.

Как только начинается конкретный этап работы, для него готовится документ, отражающий все данные по этому шагу. При этом документацию, описывающую этап, можно разделить на три группы: формируемую в начале работ, в процессе, в конце шага проверки.

На момент получения заказчиком аудиторского заключения все документы по всем этапам должны быть готовы, оформлены по действующим в государстве правилам документооборота.

Важно или нет?

Из стандартов следует, что значимыми являются только такие данные, которые были задокументированы в установленном порядке.

Информация, устно переданная аудитором заказчику, не является подтверждение того, что заказ был исполнен. Устные выводы не могут быть аудиторским заключением.

В то же время допускается именно устно давать пояснения, разъяснения данных, указанных в письменном заключении.

https://www.youtube.com/watch?v=XLofGxzjH-o

Рабочая документация содержит данные, классифицируемые как свидетельства. Именно их считают первичными источниками информации, на основании которой формируется заключение. Таковые свидетельства можно использовать, формируя налоговые декларации, а также при оформлении иных бумаг в разнообразных инстанциях.

Фиксируем все!

Когда аудитор оформляет документацию, описывающую рабочий процесс, его задача – детально описать все значимые аспекты.

При характеристике процедур специалист прописывает их характер, выделенные на исполнение временные границы, масштаб исполненного, данные о том, кто именно работал над задачей.

В то же время предполагается, что вышестоящие должности контролируют рабочий процесс на каждом шаге, и доказательства этого факта вписывать где попало не требуется.

Правильный подход к персоналу – залог успеха

Ведение документации, описывающей процесс проверки экономического субъекта, стартует в тот момент, когда представитель заказчика направляет письмо-заявку в адрес аудиторской компании. Фирма-подрядчик назначает ответственного аудитора, который будет ведущим специалистом по этой задаче.

Именно его зона ответственности – документирование аудита в рамках сотрудничества с заданным клиентом. Непосредственно выполнять работу обычно предоставляют ассистентам ведущего аудитора, который отвечает лишь за контроль над сотрудниками.

Но такую схему предварительно согласовывают с руководящим составом, получают на нее разрешение. Особенный подход практикуют, если аудиторская компания имеет большой объем заказов, приводящий к повышенной загруженности ведущих специалистов.

В такой ситуации доверить работу ассистентам можно лишь при наличии достоверной информации об их высоком уровне профессионализма.

Видео:Зиновьева И.С. Аудиторские доказательства и процедуры. Документирование аудитаСкачать

37. Документирование аудита

Аудиторскаяорганизация и индивидуальный аудитор(далее именуются — аудитор) должныдокументально оформлять все сведения,которые важны с точки зрения предоставлениядоказательств, подтверждающих аудиторскоемнение, а также доказательств того, чтоаудиторская проверка проводилась всоответствии с федеральными правилами(стандартами) аудиторской деятельности.

Документация-рабочие документы и материалы,подготавливаемые аудитором и дляаудитора либо получаемые и хранимыеаудитором в связи с проведением аудита.Рабочие документы могут быть представленыв виде данных, зафиксированных на бумаге,фотопленке, в электронном виде или вдругой форме.

Аудитордолжен отражать в рабочих документахинформацию о планировании аудиторскойработы, характере, временных рамках иобъеме выполненных аудиторских процедур,их результатах, а также о выводах,сделанных на основе полученных аудиторскихдоказательств.

Аудиторвправе определять объем документациипо каждой конкретной аудиторскойпроверке, руководствуясь своимпрофессиональным мнением. Отражение всоставе документации каждого рассмотренногоаудитором в ходе проверки документаили вопроса не является необходимым.

Вместе с тем объем документацииаудиторской проверки должен быть таков,чтобы в случае, если возникнет необходимостьпередать работу другому аудитору, неимеющему опыта работы по этому заданию,новый аудитор смог бы исключительно наоснове данной документации (не прибегаяк дополнительным беседам или перепискес прежним аудитором) понять проделаннуюработу и обоснованность решений ивыводов прежнего аудитора.

Рабочаядокументация– это собственность АО, срок ее храненияв архиве не менее 5-ти лет. Экономическийсубъект, в отношении которого проводитсяаудит, а также другие лица, включаяналоговые и иные государственныеорганы, не имеют права требовать от АОпредоставить рабочую документацию илиее копии полностью или частично. Искл.,если иное прямо предусмотрено взаконодательстве РФ.

38. Оформление результатов аудиторской проверки

Еслисобраны ауд. док. достаточного инадлежащего характера, чтобы выразитьмнение о достоверности отчетности,переходят к анализу результатов проверки.

https://www.youtube.com/watch?v=4XtCpqGdDD8

Указанныйанализ осуществляется по след. напавлениям:

1.уточняется оценка учетной политикиорганизации, определяется ее полнота,т.е. возможность однозначной оценки иоднозначного отражения в БУ любойпроведенной в отчетном периоде хоз.операции

2.проверяется правомерность примененияаудируемым лицом допущения о непрерывностиего деятельности;

3.дается оценка правильности и полнотыотражений событий после отчетной даты.

4.обсуждение результатов аудиторскойпроверки с руководством аудируемоголица.

Порезультатам проведенного аудита АОдолжа составить аудиторское заключениев соответствии с ФСАД

39. Структура аудиторского заключения

Порезультатам проведенного аудитааудиторская организация и индивидуальныйаудитор (далее именуются «аудитор»)должны выразить в аудиторском заключениимнение о достоверности бухгалтерской(финансовой) отчетности аудируемоголица (далее — бухгалтерская отчетность),сформированное на основе полученныхаудиторских доказательств.

Аудиторскоезаключение должно содержать:

а)наименование «Аудиторское заключение»;

б)указание адресата (акционеры акционерногообщества, участники общества с ограниченнойответственностью, иные лица);

в)сведения об аудируемом лице: наименование,государственный регистрационный номер,место нахождения;

г)сведения об аудиторской организации,индивидуальном аудиторе: наименованиеорганизации, фамилия, имя, отчествоиндивидуального аудитора, государственныйрегистрационный номер, место нахождения,наименование саморегулируемой организацииаудиторов, членом которой является,номер в реестре аудиторов и аудиторскихорганизаций саморегулируемой организацииаудиторов;

д)перечень (состав) бухгалтерскойотчетности, в отношении которой проводилсяаудит, с указанием периода, за которыйона составлена, при этом, если аудиторустановится известно, что проаудированнаябухгалтерская отчетность будет включенав документ, который содержит прочуюинформацию, например в годовой отчет,аудитор может, если форма представленияэто позволяет, указать те страницы, накоторых будет представлена проаудированнаябухгалтерская отчетность;

е)распределение ответственности вотношении указанной бухгалтерскойотчетности между аудируемым лицом иаудитором;

ж)сведения о работе, выполненной аудиторомдля выражения мнения (объем аудита);

з)мнение аудитора с указанием обстоятельств,которые оказывают или могут оказатьсущественное влияние на достоверностьбухгалтерской отчетности;

и)подпись аудитора;

к)дату аудиторского заключения.

Аудиторскоезаключение, помимо указанного в настоящемпункте, должно содержать утверждениео том, что бухгалтерская отчетностьбыла проаудирована аудитором.

Видео:Кто такой аудитор и чем занимается каждый день | задачи ассистента и супервайзераСкачать

Стандарт и организация документирования аудита

Аудит – это проверка фирмы, анализ всех направлений ее деятельности. Осуществляется исключительно специалистом, у которого есть все соответствующие разрешения. Деятельность аудитора должна документироваться в соответствии с законами. Для чего это нужно? По итогам проверки формируется официальное заключение. Информация, указанная в нем, должна подтверждаться документами.

Нормативное обоснование

Документирование осуществляется на основании этих стандартов:

- МСА 230, утвержденные приказом Минфина №207н от 9 ноября 2021 года.

- Правила ФПСАД №2.

Второй стандарт на данный момент уже не действует.

В МСА 230.7 указано, что документы могут быть как бумажными, так и электронными. Эта категория бумаг может включать в себя анализы, обзоры, программы проверки, письма, материалы электронной переписки. В состав РД иногда входят выдержки из контрактов. Однако нужно учитывать, что РД аудитора не заменят бухгалтерских свидетельств.

ВАЖНО! Рабочие бумаги должны быть объединены в едином файле.

Цели использования аудиторских документов

РД применяются со следующими целями:

- Законное планирование и осуществление проверки компании.

- Проведение текущего контроля над исполнением аудиторских задач.

- Контроль над результатами деятельности специалистов.

- Фиксация доказательств, подтверждающих позицию аудитора.

Если работа специалиста не будет сопровождаться документами, то и позиция его по поводу компании не будет иметь юридической силы.

Требования к документам

Требования к рабочей документации приведены в МСА 230. Бумаги аудитора должны отвечать таким стандартам:

- Должна быть изложена вся полнота сведений о проверке. Информация излагается подробно для облегчения понимания. Бумага должна быть простой для понимания.

- Нужно изложить все сведения. Указывается информация обо всех этапах мероприятия: планировании, подготовке и воплощении.

- Нужно указать сроки аудита.

- В бумагах содержатся сведения об итогах проверки, выводах, сформулированных на базе доказательств.

- Все существенные аспекты должны быть обоснованы. По их итогам аудитор формирует свое профессиональное мнение.

Объем рабочей документации по определенной проверке устанавливается самим аудитором. При установлении объема он должен ориентироваться на свой профессиональный опыт.

https://www.youtube.com/watch?v=_dc9ULe9DCA

Несмотря на требование о полноте информации, не нужно бесконечно множить документы. В них не требуется отражать каждый вопрос. В частности, не требуется включать в комплекс РД копии документов проверяемой компании.

Достаточно сформировать сводную таблицу, в которой приводится перечень проверенных документов. Напротив наименования документов нужно проставить отметку о том, есть ли в бумаге ошибки или она составлена правильно.

То есть все, что можно сократить без утраты смысла, сокращается.

Однако нельзя сокращать перечень документов, если при этом будет утрачена простота чтения.

Как же определить оптимальный объем документов? Он должен быть таким, чтобы при предполагаемой передаче дел другому аудитору последний смог все понять.

В частности, он должен понять объемы проделанной проверки и разумность вывода на основании переданной ему рабочей документации. На основании бумаг специалисту должны быть ясны эти аспекты:

- Специфика, сроки и объемы аудиторских мероприятий.

- Итоги проверки, полученные в ходе нее доказательства.

- Существенные вопросы, сформированные в ходе проверки.

- Заключения по итогам аудита.

В РД включаются все сведения, которые являются существенными, отображающими ход и итоги дела.

Требования к формированию аудиторских документов

Форма и содержание бумаг определяются в зависимости от этих положений:

- Специфика задания, поставленная перед аудитором.

- Требования относительно заключения проверки.

- Сфера деятельности объекта аудита, степень сложности работы.

- Состояние бухучета и системы внутреннего контроля объекта аудита.

- Необходимость проведения текущего контроля над работой представителей аудитора.

- Методы, которые были использованы в ходе осуществления аудита.

Объем документов определяется масштабами деятельности проверяемой фирмы.

Техники документирования

Документирование ведется посредством этих инструментов:

- Записи (описание выполняемых процессов, скрипты, обзоры, итоги деятельности, отчеты).

- Графики (графики темпов расширения фирмы).

- Анкеты (как правило, это вопросы относительно работы внутри компании).

- Чек-листы (шаблоны, нужные для отображения стандартных процедур).

- Электронные ресурсы (это базы данных, отчеты, сформированные с помощью аудиторских программ).

Обычно РД включает в себя практически все эти техники. Одновременное применение графиков, анкет и записей позволяет отразить всю полноту сведений.

Разновидности

Аудиторская документация подразделяется на 2 вида:

- Постоянные. Включают в себя бумаги, которые нужны для понимания специфики деятельности компании. На основании этих документов можно понять темпы развития субъекта. В них содержатся существенные вопросы, интересующие аудиторов.

- Текущие. Включают в себя бумаги, которые нужны для осуществления текущей проверки, решения актуальных задач.

Обычно каждый из этих комплектов структурируется в отдельном порядке.

Особенности составления

Каждый документ, создаваемый в ходе работы, оформляется в соответствии с законом. В частности, в каждой бумаге должны быть эти сведения:

- Название компании, которая проводит аудит.

- Период осуществления проверки.

- Наименование документов.

- ФИО лиц, которые подготавливали документ.

- Дата аудита.

- Имена лиц, осуществляющих аудит.

В состав РД входят бумаги по определенным участкам деятельности компании. В них указываются обнаруженные отклонения и ошибки, существенные риски. Рекомендуется привести ссылки на положения учетной политики фирмы, на которые ориентировался аудитор при установлении ошибок.

Специалист должен обеспечить сохранность рабочих бумаг, а также их конфиденциальность. Аудитор обязан ограничить физический доступ к документации. К примеру, она может быть помещена в сейф, размещенный в запираемом помещении. Требуется позаботиться также о наличии электронной защиты, паролей.

Обязанности аудитора по ведению документации

В МСА 230 приведены эти обязанности проверяющего:

- Своевременная фиксация обсуждений всех существенных вопросов с управленческим составом проверяемых компаний.

- Документация операций по устранению противоречий при вынесении заключительного вывода.

- Аудиторский файл должен быть сформирован своевременно, после момента вынесения заключения по итогам мероприятия.

РД должна быть систематизирована. Особенности систематизации определяются конкретными обстоятельствами и нуждами проверяющего. Специалист должен разработать типовые формы бумаг. Наличие типовых форм сокращает время на составление документов.

К СВЕДЕНИЮ! Когда заключительный аудиторский файл создан, специалист не может удалять или изымать бумаги до завершения срока хранения. Последний составляет не меньше 5 лет с даты вынесения заключения.

🔥 Видео

Этапы и процесс аудиторской проверкиСкачать

Что такое аудит? Какие виды аудита существуют? Зачем нужен аудит информационной безопасности?Скачать

Какие должны быть документы аудитаСкачать

Аудит кадровой документации в организации. Как и зачем проводитьСкачать

Как проходит процесс предоставления аудитаСкачать

Аудиторской проверка: зачем нужна и как проводится | Этапы и ход аудиторской проверки #ГруппаФинансыСкачать

0518000 "Учет и аудит", Тема "Понятие, принципы аудита, виды аудита"Скачать

Документация службы внутреннего аудита. Аудиторские доказательстваСкачать

Как списать на выпускном экзамене?Скачать

Методы проведения аудита. Как эффективно использовать каждый метод?Скачать

Вебинар “5 секретов юзабилити-аудита из курса PRO”Скачать

Вебинар: Внутренний аудит производства. Как проводить. На что обращать внимание.Скачать

Вебинар: Документирование аудита по МСА на базе новой программы IT AuditСкачать

Новый порядок проверки алкотестеромСкачать

Методика проведения аудита по МСА в программе AuditXP. Основная часть. Вебинар СРО ААС 29.04.2020Скачать

Налоговый аудит - зачем нужен, какие риски снижает, объекты аудита, как проходит, результаты аудитаСкачать

Профессия аудитора: кто это и чем занимается?Скачать

Решение всех проблем в строительстве! Технический аудит объекта строительства.Скачать