Проверка расчетов с подотчетными лицами является одной из составляющих как внешнего, так и внутреннего аудита. Сам участок учета не является обширным, но необходимо знать предмет и объект проверки, а также ее цель, метод, правильное использование которых поможет выявить «слабые места» участка.

Подотчетные лица – это работники предприятия, которые имеют возможность получать и использовать средства компании, полученные наличным и безналичным путем. Деньги могут выдаваться как в кассе (наиболее массовый и часто встречающийся вариант), так и в банке.

Что может включаться в расчеты такого плана:

- Выдача средств на командировку как в пределах Российской Федерации, так и за ее пределами.

- Приобретение хозяйственных материалов для обеспечения рабочего процесса.

- Понесенные расходы в результате осуществления деятельности, например, транспортные, представительские.

- Покупка мелкой бытовой техники, запасных частей и т.д.

- Другие виды трат, не нарушающие норм закона.

И хотя на первый взгляд сектор кажется простым, в нем очень часто встречаются нарушения. Одновременно бухгалтер и кассир должны учесть много особенностей, соблюсти кассовую дисциплину, проверить подлинность предоставленных документов, отсутствие фактов мошенничества.

Аудитор должен проверить как сам авансовый отчет, так и все другие документы, являющиеся основанием для выдачи таких ресурсов.

Примерный спектр вопросов, который входит в компетенцию проверяющего:

- Право самого человека на получение таких сумм. Лицо должно быть включено в список тех, кто на это имеет право.

- Отсутствие задолженностей по ранее взятым обязательствам, все отчеты и подтверждающие трату чеки, накладные и т.д. должны быть сданы. Предоставляется оригинал, а не ксерокс.

- Кассовая дисциплина: оформление всей первичной документации в соответствии с требованиями: сроки, оформление, алгоритм предоставления.

- Сроки отчетности и сдачи таких средств. Подлинность документов.

Это главный, но не основной перечень вопросов. Он может значительно расширяться. Главное понять, что это лазейка для тех, кто может и имеет возможность проводить мошеннические схемы: разница в суммах покупки и выдачи, разница в количестве того, что было приобретено и потом оприходовано и т.д.

Именно поэтому аудит подотчетных сумм так важен и необходим на каждом предприятии, особенно там, где такой участок является популярным и пользующимся спросом: большое количество командировок и приобретение хозтоваров через сотрудников.

- Нормативная база

- Что относится к объектам проверки: План и программа

- Виды методик

- Типовые ошибки

- Примеры

- Аудит расчетов с подотчетными лицами. Методика, нормативное регулирование

- Расчеты с подотчетными работниками: основные особенности

- Цели аудита расчетов с подотчетными лицами

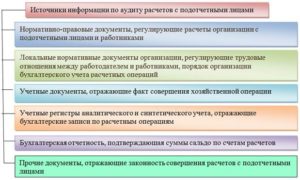

- Документы, проверяемые в ходе аудита

- Порядок проведения аудита

- Методы обнаружения неверной организации расчетов

- Методы проведения аудита

- Главные контрольные процедуры

- Распространенные ошибки, выявляемые в процессе аудита

- Как провести аудит расчетов с подотчетными лицами

- Аудит расчетов с подотчетными лицами

- Когда проводить

- Что сделать до начала проверки

- Методы аудита расчетов с подотчетными

- Оформление результатов

- Аудит с подотчетными лицами (стр. 1 из 7)

- 1.1.Понятие и бухгалтерский учет расчетов с подотчетными лицами

- 1.2. Состав первичных документов и учетных регистров по расчетам с подотчетными лицами

- 2.1. Подготовительная деятельность до начала проверки

Нормативная база

Для того чтобы проводить контроль и проверку, необходимо ориентироваться в законодательстве и порядке того, как все должно быть организовано по нормативам. Отсутствие таких знаний не даст возможности проверить такой участок в полном объеме и правильно.

Нормативно-правовые акты, регламентирующие такие взаимоотношения в учреждении:

- ФЗ «О бухгалтерском учете».

- Налоговый кодекс Российской Федерации.

- Постановление №749 «Об особенностях направления работников в служебные командировки».

- Трудовой кодекс РФ, ст. 139.

- Порядок ведения кассовых операций.

- Другие положения, приказы, указы, регламентирующие процесс отправки людей в командировку и отнесение их понесенных затрат в размер подотчетных сумм.

Что относится к объектам проверки: План и программа

Каждый аудитор должен работать по Международным стандартам аудита, то есть не обойдется без составления плана и программы.

План и программа являются дополнением друг к другу. План содержит общие стратегические и тактические цели процедуры с указанием заданий и задач, выполнение которых поставлено перед специалистом. Сама программа – это более детальное руководство к действию, где указываются участки, исследуемые вопросы, исполнители, применяемые способы, методы.

https://www.youtube.com/watch?v=h5OOL0dUlDk

Оба эти документа должны разрабатываться с учетом главных принципов аудиторской проверки:

- Оптимальность. Применяемые способы, методы и общая методика должны обеспечивать оптимальное проведение процесса, с минимальными трудовыми и временными затратами и максимальной пользой.

- Комплексность. Все должно изучаться в комплексе, то есть авансовый отчет должен проверяться не только на наличие подписей и сроков сдачи, а также на наличие подтверждающихся документов, кассовых ордеров и т.д.

- Непрерывность. Весь процесс должен проводиться бесперебойно, с анализом участков учета, которые взаимосвязаны между собой и дополняют друг друга.

В плане и программе обязательно должны быть прописаны объекты, которые принадлежать изучению, а также указаны источники информации, которые могут обеспечить такую процедуру.

Объекты:

- Дебиторская задолженность учреждения, связанная с такой категорией лиц.

- Кредиторская задолженность компании, которая есть у субъекта деятельности перед своими сотрудниками в разрезе таких расчетов.

Источники:

- приказ об учетной политике;

- авансовые отчеты;

- расходные кассовые ордера;

- выписки банков;

- приходные ордера;

- авансовые отчеты;

- приказы, распоряжения на командировку и журнал выбытия / прибытия работников;

- командировочные удостоверения;

- другие (при необходимости).

Виды методик

Виды методик такого сегмента учета могут быть такими же, как и при других направлениях:

- фактический контроль;

- документальная проверка;

- расчетные методы, аналитика.

Но в большинстве случаев используются документальны методы, проверяются документы. Также возможно применение метода расчетно-аналитического характера, когда проверяется правильность расчета суточных, понесенных расходов и т.д. Органолептические способы, то есть фактические, почти не используются.

Типовые ошибки

Каждый специалист уже знает спектр тех нарушений, которые обычно присутствуют в каждом сегменте. Такое направление тоже не является исключением.

Возможные нарушения в оформлении:

- Неправильное оформление документов любой формы, в частности отсутствие части обязательных реквизитов.

- Наличие исправлений. Обратить внимание на исправление сумм и сроков.

- Отсутствие соответствующих знаков-прочерков в пустых ячейках.

- Отсутствие каких-либо дат, особенно это касается командировок.

- Нет подписей, штампов, печатей или они представлены не в виде «мокрой» печати, а в виде черно-белой.

Возможные ошибки в направлении кассовой дисциплины:

- Наличие остатков у субъекта за ранее не отчетные суммы и выдача ему новой суммы.

- Нарушение сроков возврата ресурсов.

- Нарушение отнесения сумм НДС по приобретенным товарам к тому НДС, которое должно быть возмещено из бюджета.

- Неправильно оформленная командировка, отсутствие приказа.

- Неправильный размер расчета суточных.

- Неправильное отражение хозяйственных операций в регистрах учета.

- Другие.

Примеры

Понятное дело, что нельзя привести пример полной проверки такого участка, так как для этого необходимо представить много информации. И не всегда она будет нужной, так как все корректируется в индивидуальном порядке. Нарушения также могут быть разнообразными. Приведем один из возможных примеров.

Главный бухгалтер получила средства для командировки в кассе предприятия на основании предоставления удостоверения. Сумма получения – 3000. Оправдательные документы с билетами и чеком за гостиницу предоставлены на сумму 2900.

Отчет сдан по приезду на следующий день. Кассир претензий не имеет. Задолженность закрыта. Все списано на 71 счет.

Аудит:

- Нет основания для выписки удостоверения. Должен быть приказ руководителя, которого нет, где указано с какого и по какое число планируется отъезд. На основании этого выписывается удостоверение.

- Существует недостача средств в размере 100 рублей, она должна быть отнесена на недостачу и удержана из заработной платы. Для этого проведены проводки:

- отражена недостача: Дт 66 «Расчеты по краткосрочным кредитам» Кт 70 «Расчеты с персоналом»;

- недостача удержана из зарплаты: Дт 70 «Расчеты с персоналом» Кт 66 «Расчеты по краткосрочным кредитам».

Таким образом, расчеты с подотчетными лицами — узкопрофильное направление, имеющее типичные нарушения. Каждый опытный аудитор их уже знает и легко находит, но главное не стоит относиться к такой процедуре халатно, поскольку при массовом мошенничестве такие схемы могут приносить как для предприятия, так и отдельных субъектов не мало скрытых выгод.

https://www.youtube.com/watch?v=K88h29t3MLA

В данном видео можно ознакомиться с дополнительной информацией по учету.

Рекомендуем другие статьи по теме

Аудит расчетов с подотчетными лицами. Методика, нормативное регулирование

У компании в процессе деятельности возникает необходимость рассчитываться наличными за услуги, продукты. В этом случае средства выдаются сотруднику для того, чтобы он сделал все выплаты в соответствии с распоряжениями руководства. Наличные выдаются работнику под его личную ответственность. Соответственно, он становится подотчетным.

Расчеты с подотчетными работниками: основные особенности

Подотчетные средства – это наличные, которые выдаются работнику. Средства должны быть использованы в соответствии с распоряжениями руководителя. К примеру, это могут быть эти распоряжения:

- Оплата расходов компании.

- Проведение закупок.

- Покрытие командировочных трат.

- Оплата хозяйственных трат.

- Покрытие трат, связанных с проведением оперативной деятельности.

Порядок предоставления наличных, сроки выдачи, объем аванса и прочие нюансы оговорены в Инструкции ЦБ. Как правило, расчет наличными производится в случае мелких трат. К примеру, это может быть:

- Покупка запасных элементов, топлива, расходников.

- Небольшие ремонтные работы (починка ТС, оргтехники).

- Представительские траты.

Практически все рассматриваемые расходы предполагают выдачу наличных. Расчеты с подотчетными работниками – это постоянный процесс. Средства очень часто выдаются работникам, а потому соответствующие расчеты сложно поддаются аудиту.

К СВЕДЕНИЮ! Аудит проводится сплошным методом. Рекомендуется доверить эту работу ассистентам аудитора. В процессе анализируются отчеты, заявления на выдачу наличных.

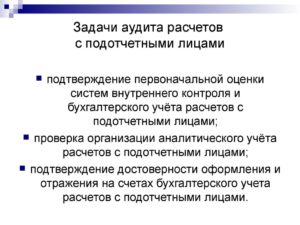

Цели аудита расчетов с подотчетными лицами

цель аудита расчетов – подтверждение верности содержимого проводимых операций. В процессе также устанавливается воздействие этих операций на отчетность. Аудит предполагает проверку не только самих расчетов, но и кассовых операций. По этой причине процедуры рекомендуется совмещать. Рассмотрим подробнее цели проведения аудита:

- Проверка соответствия операций законам.

- Установление верности организации бухучета.

- Проверка достоверности содержимого документов.

- Установление верности сформированного аналитического учета расчетов с подотчётными лицами.

Аудит позволяет вовремя обнаружить ошибки и исправить их.

Документы, проверяемые в ходе аудита

Рассмотрим документы, которые обязательно нужно проверить в ходе аудита:

- Отчеты.

- Журнал регистрации.

- Приказы о том, что трудящийся отправлен в командировку.

- Перечень сотрудников, которым можно выдавать наличные.

- Сметы представительских трат и приказы об их утверждении.

Также информация по расчетам отображается еще в ряде документов: бухгалтерском балансе, отчете о движении наличных, главной книге, журнале-ордере №7.

Порядок проведения аудита

Проверка расчетов с подотчётными лицами проводится бухгалтером. Базируется она на приказах по учетной политике компании. В частности, имеются в виду следующие предметы приказов:

- Назначение подотчетных лиц.

- Направление сотрудников в командировки.

- Журнал регистрации аванса.

При осуществлении проверки нужно сравнить сальдо по счету 71 на завершение отчетного периода и информацию, зафиксированную в главной книге. Также необходимо сравнить оборот по кредиту счета 71 и оборот по дебету по счетам учета МПЗ, трат, собственности предприятия.

Рассматриваемые данные должны соответствовать друг другу. Затем нужно удостовериться в соответствии данных из чеков, квитанций и прочих документов, предоставляемых работником, данным из авансовых отчетов. В процессе проверки рассматривается документация, подтверждающая траты.

К примеру, это могут быть:

- счета-фактуры;

- чеки;

- акты приобретений;

- накладные;

- удостоверения по командировочным тратам;

- проездные билеты.

Следующий шаг – сравнение информации из аналитического учета по каждому сотруднику с отчетами по авансам.

https://www.youtube.com/watch?v=3HkNkofSHaA

Аудит предполагает сбор различных доказательств правильности заполнения документации. Получить их можно путем проведения инвентаризации. В процессе ее подтверждается соответствие выдачи наличных правилам пункта 11 Положения о проведении кассовых операций.

ВАЖНО! Лицо, получившее наличные, должно в течение 3 суток после проведения платежа предъявить соответствующий отчет в бухгалтерию. Сотруднику запрещается передавать подотчетные средства третьим лицам.

Методы обнаружения неверной организации расчетов

Аудитор может обнаружить «пробелы» во внутреннем контроле расчетов, который проводится компанией. Устанавливаются эти «пробелы» в том случае, если организация не может предоставить следующие документы:

- Список сотрудников, которым могут выдаваться наличные, утвержденные приказом.

- Система предоставления заявлений на получение наличных.

- Виза руководителя, которая нужна для утверждения отчетов.

- Оправдательные бумаги, предлагающиеся к отчетам.

Свидетельством неправильной организации расчетов являются следующие признаки:

- Несоответствие деятельности приказу об ограничении числа сотрудников, которым выдаются наличные.

- Срыв сроков формирования отчетов.

- Срыв сроков возврата остатка наличных, которые не были истрачены.

- Наличие долгов у подотчетных лиц.

- Выдача наличных людям, которые не входят в штат компании.

За правильность организации учета подотчетных сумм отвечает руководитель компании, а также главбух.

Методы проведения аудита

Основной метод сбора сведений – вопросник. На основании мнений сотрудников аудитор может составить первоначальное мнение о компании. На основании сформированного мнения предпринимаются эти действия:

- Если расчеты с сотрудниками осуществляются редко, аудит их производится в стандартном порядке.

- Если расчеты проводятся часто, аудитор может отказать в формировании своего мнения о правильности отчетности.

На основании результатов отчетов аудитор составляет план по дальнейшим проверкам.

ВАЖНО! Проверка может быть сплошной или выборочной. Второй вариант предполагает проверку не всей, а только части системы. Возможно это только в том случае, если учет расчетов в компании эффективен.

Главные контрольные процедуры

Рассмотрим основные процедуры, которые выполняются в ходе аудита:

- Сверка перечня лиц, получающих наличные, и перечня сотрудников, которые имеют на это право.

- Проверка выдачи наличных сотрудникам, которые не отчитались по ранее предоставленным авансам.

- Сверка суммы предоставленных средств и фактических трат.

- Рассмотрение приказов о том, что трудящийся отправлен в командировку.

- Установление верности возмещения командировочных трат.

Аудит позволяет компании не допустить лишних трат. Отчеты необходимы для того, чтобы сотрудники оплачивали только фактические траты, а все оставшиеся средства передавали обратно в кассу.

Распространенные ошибки, выявляемые в процессе аудита

Рассмотрим ошибки, которые часто обнаруживаются при аудите:

- Предоставление наличных лицам, которых нет в перечне подотчетных сотрудников.

- Выдача средств лицам, которые не являются работниками предприятия.

- Предоставление наличных сотрудникам, которые не отчитались по авансам, выданным ранее.

- Отсутствие подтверждающих документов: приказов, командировочных удостоверений, аналитического учета.

Также часто наблюдается неправильное налогообложение командировочных трат. Рассматриваемые ошибки могут привести к тому, что возникнет неразбериха касательно трат компании и учета средств, выделяемых на эти расходы. Сотрудники, наблюдая отсутствие системы отчетности, могут неправомерно пользоваться средствами компании.

Как провести аудит расчетов с подотчетными лицами

Подотчет – это денежные средства организации, которые выдаются сотруднику на осуществление командировочных расходов, затрат на хозяйственные нужды учреждения или представительские расходы.

Деньги выдаются из кассы учреждения наличкой, либо перечисляются на банковскую карту сотрудника. Контроль над правильностью расчетов — важная и актуальная тема не только в действующих экономических субъектах, но и в образовательном процессе.

Поэтому на тему «Аудит расчетов с подотчетными лицами» курсовые работы и дипломные исследования писали многие студенты.

Аудит расчетов с подотчетными лицами

Аудиторская проверка подразумевает последовательный и систематический контроль над соблюдением действующего законодательства в части взаиморасчетов с подотчетными лицами. Основные направления:

- Проверка оформления командировочных расходов.

- Контроль над затратами на хозяйственные нужды организации.

- Ревизия представительских расходов.

Мероприятия заключаются в сопоставлении данных бухгалтерского учета с данными первичной документации, проверке правильности оформления документации, соблюдения законодательства, установленных сроков, нормативов и целевого назначения. Документы проверяются на соответствие действующим формам, полноту содержания и наличие обязательных реквизитов, правильность и своевременность отражения хозяйственных операций в бухгалтерском учете.

Когда проводить

Внешний аудит проводится один раз в год.

https://www.youtube.com/watch?v=8bdbWSbXq18

Для внутреннего обязательная переодичность не установлена, это решает руководитель бюджетной организации или контролирующий орган.

Что сделать до начала проверки

Аудит подотчетных лиц, как любое другое контрольное мероприятие, начинается с подготовительного этапа. Порядок подготовки зависит от ее вида. Отличают: внутренний и внешний аудит.

|

|

|

|

|

|

|

|

Методы аудита расчетов с подотчетными

Проверяющие используют ряд специальных методов:

- Стороннее наблюдение или непосредственное участие в проведении инвентаризации.

- Наблюдение за осуществлением хозяйственных операций и их бухгалтерского учета.

- Получение письменных и устных пояснений ответственных работников.

- Проверка первичной документации, учетных регистрационных журналов, документов сторонних организаций, представленных в качестве подтверждения расходов (накладные, чеки, квитанции).

- Контроль над произведенными арифметическими расчетами.

Полученную информацию, проверяющий систематизирует и анализирует.

Ревизор может действовать только в пределах полномочий, установленных распорядительным документов контролирующего органа.

Оформление результатов

По окончанию аудита проверяющий формирует два документа: акт аудиторской проверки состояния бухучета и достоверности отчетности, а также аудиторское заключение.

Акт содержит подробное описание проведенных мероприятий. Обязательно указывается, какие методы контроля были применены в ходе аудита, какие участки бухучета были подвергнуты сплошной проверке, а какие — выборочной.

Затем следует перечисление выявленных нарушений, выводы и предложения. Ревизор должен не только указать на ошибки, но и предложить способы их устранения и повышения качества бухучета.

Акт составляется в трех экземплярах: по одному руководителю и главному бухгалтеру, третий — аудиторской компании.

Акт аудиторской проверки — конфиденциальный документ, он не подлежит общественной огласке или передаче третьим лицам без разрешения. Исключением являются выявленные факты хищений, растраты, мошенничества и другие подобные случаи.

Аудиторское заключение — это аналитическая оценка достоверности бухгалтерской отчетности и учета, в нашем случае — подотчетных лиц. Заключение формируется при внешнем контроле, может быть составлено только компетентной аудиторской организацией или независимым аудитором, которые имеют соответствующую лицензию.

Аудит с подотчетными лицами (стр. 1 из 7)

Введение

В процессе финансово-хозяйственной деятельности у организаций часто возникает необходимость приобретения материальных ценностей, а также различных работ, услуг не только по безналичному расчету, но и за наличные деньги.

В таких случаях обычно работнику выдаются наличные денежные средства под отчет для выполнения определенных действий по поручению организации.

При этом в бухгалтерском учете операции по расчетам с подотчетными лицами отражаются достаточно просто.

https://www.youtube.com/watch?v=IRc5h5boqIM

Тем не менее, практика аудиторских проверок показывает, что из всех проверяемых объектов наибольшее количество ошибок и нарушений допускается при расчетах с подотчетными лицами вследствие небрежного ведения бухгалтерского учета и отсутствия контроля за расчетами с работниками. Нередко ошибки допускают сами руководители организаций.

В данной работе я собираюсь рассмотреть актуальную в настоящее время тему аудита расчетов с подотчетными лицами. В первом разделе будет приведен обзор нормативных документов, регламентирующих расчеты с подотчетными лицами, кратко будет рассмотрен бухгалтерский учет расчетов с подотчетными лицами и приведен состав первичных документов и учетных регистров по расчетам с подотчетными лицами.

Во втором разделе будут изучены этапы проведения аудиторской проверки расчетов с подотчетными лицами. Особое внимание планируется уделить методам сбора аудиторских доказательств, применяемых при проверке расчетов, применительно к типичным нарушениям расчетов с подотчетными лицами. Также здесь будет описано оформление результатов аудиторской проверки.

Задачей третьего раздела является ознакомление с методиками проведения аудиторской проверки, предлагаемыми тремя авторами. Поскольку расчеты с подотчетными лицами носят массовый, этот этап аудиторской проверки достаточно трудоемок.

В тоже время сами операции весьма однообразны, а методы и процедуры проверки просты.

В третьем разделе также будут рассмотрены типичные нарушения при осуществлении расчетов с подотчетными лицами и штрафные санкции, применяемые за нарушения в бухгалтреском учете расчетов с подотчетными лицами.

1. Общая характеристика расчетов с подотчетными лицами

1.1. Понятие и бухгалтерский учет расчетов с подотчетными лицами

Подотчетными лицами считаются работники организации, получившие авансом денежные средства из кассы.

В подотчет выдаются деньги для предстоящих командировочных расходов, а также для оплаты хозяйственных расходов, расходов, связанных с приобретением материалов по мелкому опту в розничной торговле, и на другие хозяйственные нужды. Расчеты с подотчетными лицами имеют место практически на каждом предприятии и весьма разнообразны:

· приобретение запасных частей, материалов, топлива за наличный расчет, канцелярский товаров, оплата почтово-телеграфных расходов;

· оплата мелкого ремонта оргтехники, транспортных средств;

· расходы на командировки по территории Российской Федерации и за границу;

· представительские расходы.

Все эти хозяйственные операции связаны с выдачей денежных средств из кассы предприятия или непосредственно из банка по отчет.

Учет по расчетам с подотчетными лицами ведется на счете № 71 «Расчеты с подотчетными лицами».

Это активно-пассивный счет, сальдо которого отражает сумму задолженности подотчетных лиц предприятию или сумму возмещенного перерасхода и вновь выданные под отчет на основании расходных кассовых ордеров, по кредиту — суммы, использованные согласно авансовым отчетам и сданные в кассу по приходным кассовым ордерам.

Выдачу денежных авансов подотчетным лицам отражают по дебету счета 71 и кредиту счета 50 «Касса». Расходы, оплаченные из подотчетных сумм, списывают с кредита счета 71 в дебет счетов 10 «Материалы», 26 «Общехозяйственные расходы» и другие в зависимости от характера расходов. Возвращенные в кассу остатки неиспользованных сумм списывают с подотчетных лиц в дебет счета 50 «Касса».

Аналитический учет по счету 71 «Расчеты с подотчетными лицами» ведется по каждой авансовой выдаче.

Регистром для учета операций по движению подотчетных сумм и расчетов с подотчетными лицами служит журнал-ордер № 7 — комбинированный регистр, сочетающий аналитический и синтетический учет с линейной формой записи.

Следовательно каждой выданной под отчет сумме отводится в журнале ордере одна строка и по мере представления авансового отчета, сдачи в кассу неиспользованных сумм или получения денег в погашение перерасхода записи сумм по этим операциям будут произведены на этой же строке.

В то же время журнал-ордер № 7 сохраняет шахматную форму записи, заложенную в основу журнально-ордерной формы счетоводства, в части расшифровки оборота по кредиту счета 71.

На оборотной стороне этого журнала-ордера проводятся сгруппированные сведения о суммах затрат предприятия на служебные командировки за отчетный месяц с начала года, что необходимо для составления отчетности и контроля за целевым использование средств.

https://www.youtube.com/watch?v=oKoFOIeBwuQ

Основанием для заполнения журнала-ордера № 7 являются расходные кассовые ордера на суммы, выданные под отчет, авансовые отчеты — на израсходованные суммы; новые приходные или расходные кассовые ордера — на расхождения в суммах, полученных и израсходованных.

Подотчетные суммы, не возвращенные работниками в установленные сроки, отражаются по кредиту счета 71 «Расчеты с подотчетными лицами» и дебету счета 84 «Недостачи и потери от порчи ценностей».

В дальнейшем эти суммы списываются со счета 84 в дебет счета 70 «Расчеты с персоналом по оплате труда», если они могут быть удержаны из заработной платы работники или 73 «Расчеты с персоналом по прочим операциям», когда они не могут быть удержаны из заработной платы работника

При командировке работников за границу им выдается аванс в валюте страны командирования исходя из установленных законодательством норм суточных и квартирных.

Полученную в банке валюту оприходуют по счету 50 «Касса» с кредита счета 52 «Валютный счет».

Выданную под отчет валюту списывают со счета 50 в дебет счета 71 и отражают в учете в валюте платежа и ее рублевом эквиваленте по курсу Центрального банка РФ на момент выдачи.

По возвращении из командировки и сдачи авансового отчета с приложением оправдательных документов задолженность подотчетных лиц списывают с кредита счета 71 в дебет счета 26 «Общехозяйственные расходы» и других счетов в зависимости от вида расходов по курсу на день представления отчета. При изменении за период командировки курсов валют курсовую разницу списывают на счет 80 «Прибыли и убытки»: положительную — на прибыль (дебет счета 71, кредит счета 80), отрицательную — на убыток (дебет счета 80, кредит счета 71).

1.2. Состав первичных документов и учетных регистров по расчетам с подотчетными лицами

Состав первичных документов по расчетам с подотчетными лицами, с одной стороны, достаточно узок — это авансовые отчеты, заявления на выдачу денег из кассы.

С другой стороны, состав документов, сопутствующих расчетам с подотчетными лицами, чрезвычайно широк и разнообразен, так как расчеты с подотчетными лицами связаны со многими другими разделами учета, например, операциями по кассе, расчетами с поставщиками и подрядчиками, операциями по движению материальных ценностей и т. д. и, следовательно, при проверке необходимо сопоставить авансовые отчеты с документами по другим разделам учета.

Основными документами, которые необходимо подвергнуть изучению при проверке расчетов с подотчетными лицами, являются:

· авансовые отчет;

· приказы о направлении сотрудников в командировки;

· командировочные удостоверения;

· копии загранпаспортов с отметками о пересечении границы;

· список лиц, которым разрешено получение наличных денег из кассы;

· сметы представительских расходов;

· приказы об утверждении смет представительских расходов;

· оправдательные первичные документы.

Операции по расчетам с подотчетными лицами находят свое отражение в следующих бухгалтерский регистрах:

· журнал-ордер № 7, объединяющий в себе аналитический и синтетический учет расчетов с подотчетными лицами (при журнально-ордерной форме учета);

· главная книга;

· иные регистры аналитического и синтетического учета расчетов с подотчетными лицами, в зависимости от принятой на предприятии форме счетоводства.

2. Этапы проведения аудиторской проверки расчетов с подотчетными лицами

2.1. Подготовительная деятельность до начала проверки

Для принятия обоснованного решения необходимо целенаправленно и, по возможности, оперативно ознакомиться с вероятным клиентом.

Прежде всего необходимо ознакомиться с учредительными документами, в которых оговорены виды деятельности предприятия, причем очень часто предусматривается достаточно широкий спектр разнородных видов хозяйственной и коммерческой деятельности.

Можно предположить, что в этом случае персонал бухгалтерии клиента, будучи недостаточно подготовленным в области учета разнородной деятельности, допустит значительное количество ошибок и нарушений. Вероятно, в результате этого обстоятельства осложнится проверка, увеличатся время на ее проведение и оплата.

https://www.youtube.com/watch?v=ahHohqfOuk0

При знакомстве с потенциальным клиентом аудитор получает, в частности, материалы заседаний акционеров и отчетность по хозяйственной деятельности, уясняет направления и масштабы работы, проводит беседы с администрацией и персоналом бухгалтерии, получает необходимую информацию от банков, налоговой службы и других организаций, с которым клиент имеет деловую связь.