Введение

1. Понятие, цели и задачи аудиторской деятельности

1.1 Возникновение аудита

1.2 Сущность и содержание аудита

1.3 Правовое регулирование аудиторской деятельности

2. Аудит расчетов с дебиторами и кредиторами

2.1 Краткая характеристика предприятия ООО «МЕГА»

2.2 Нормативно-правовые акты и задачи проведения проверки расчетов с дебиторами и кредиторами

2.3 Проверка расчетов с дебиторами и кредиторами

Заключение

Список литературы

Приложение А

Приложение Б

- Введение

- 1.1 Возникновение аудита

- 1.2 Сущность и содержание аудита

- Аудит расчетов с прочими дебиторами и кредиторами

- Нормативное обоснование

- Источники получения информации

- Составление плана аудита расчетов

- Что именно проверяет аудитор расчетов

- Наличие соглашений с дебиторами и кредиторами

- Своевременное отражение сумм долга

- Верность отражения сумм по претензиям

- Верность отражения перемены лица, которое является дебитором

- Верность списания долгов

- Результаты аудиторской проверки

- Аудит расчетов с дебиторами и кредиторами

- 1.1. Понятие, цели и задачи аудита

Введение

Переход России к рыночным отношениям выявил необходимость создания новых экономических институтов, регулирующих взаимоотношения различных субъектов предпринимательской деятельности, и среди них одно из ведущих мест должно принадлежать институту аудиторства.

В России за последние годы проведена определенная работа по становлению института аудиторства. Принят Указ Президента об аудиторской деятельности в РФ, которым утверждены Временные правила аудиторской деятельности в Российской Федерации.

После принятия Указа Правительством РФ был утвержден ряд нормативных документов по регулированию аудиторской деятельности в Российской Федерации, определены порядок проведения аттестации на право осуществления аудиторской деятельности и порядок выдачи лицензий на осуществление аудиторской деятельности, определены субъекты, которые должны подвергаться обязательному аудиту.

Принятие Федерального закона «Об аудиторской деятельности» (№119-ФЗ от 7 августа 2001 г) подтверждает окончательное становление системы российского аудита и открывает перспективы его дальнейшего развития.

Актуальность темы курсовой работы. цель аудита — обеспечить контроль за достоверностью информации, отражаемой в бухгалтерской (финансовой) и налоговой отчетности. Данные по использованию имущества, денежных средств, проведению коммерческих операций и инвестиций у юридических объектов могут быть объективно подтверждены независимым аудитом.

Цель курсовой работы — исследование аудита расчетов с дебиторами и кредиторами.

В соответствии с целью курсовой работы, решались следующие задачи:

1. Раскрыть сущность аудита и систему нормативного регулирования аудиторской деятельности.

2. Показать основные этапы проверки расчетов с дебиторами и кредиторами.

Нормативной базой курсовой работы являлись — Гражданский кодекс Российской Федерации, Федеральный закон «Об аудиторской деятельности» № 119-ФЗ от 7 августа 2001 г. (в ред. ФЗ от 14 декабря 2001 г.

№ 164-ФЗ, Федеральный закон «О лицензировании отдельных видов деятельности» от 8 августа 2001 г. № 128 — ФЗ, Постановление Правительства Российской Федерации от 6 февраля 2002 г.

№ 80 «О вопросах государственного регулирования аудиторской деятельности в Российской Федерации» и т.д.

Теоретическими основами для написания курсовой работы послужили работы Ю.Ю. Кочинева, В.И. Подольского и других.

1.1 Возникновение аудита

Аудит на рубеже веков имеет уже достаточно большую историю. Первые независимые аудиторы появились еще в XIX в. в акционерных компаниях Европы. Слово «аудит» в разных переводах означает «он слышит» или «слушающий».

Возникновение аудита напрямую было связано с разделением интересов тех, кто непосредственно занимался управлением предприятием (администрация, менеджеры), и тех, кто вкладывал деньги в его деятельность (собственники, акционеры, инвесторы).

Последние не могли и не хотели полагаться лишь на ту финансовую информацию, которую предоставляли управляющие и подчиненные им бухгалтеры предприятия.

Достаточно частые банкротства предприятий, обман со стороны администрации существенно повышали риск финансовых вложений.

https://www.youtube.com/watch?v=bI7Tr1pceZ0

Акционеры хотели быть уверены в том, что их не обманывают, что отчетность, представленная администрацией, полностью отражает действительное финансовое положение предприятия.

Для проверки правильности финансовой информации и подтверждения финансовой отчетности приглашались люди, которым, по мнению акционеров, можно было доверять. Главными требованиями, предъявляемыми к аудитору, были его безупречная честность и независимость.

Знание бухгалтерского учета не имело сначала основного значения, однако с усложнением процедур учета и увеличением объема проверяемой информации необходимым условием стала и хорошая профессиональная подготовка аудитора.

Исторической родиной аудита считается Англия, где с 1844 г. вышла серия законов о компаниях, согласно которым правления акционерных компаний обязаны приглашать не реже одного раза в год специального человека для проверки бухгалтерских счетов и отчета перед акционерами.

В России звание аудитора было введено Петром I. Должность аудитора совмещала в себе некоторые обязанности делопроизводителя, секретаря и прокурора. Аудиторов в России называли присяжными бухгалтерами. Однако, все три попытки организации института аудита в России (в 1889, 1912 и 1928 гг.) оказались неудачными.

Мировой экономический кризис 1929-1933 гг. усилил потребность в услугах бухгалтеров-аудиторов. В это время резко ужесточились требования к качеству аудиторской проверки и ее обязательности, увеличилась рыночная потребность в такого рода услугах.

После окончания кризиса практически все страны начали вводить обязательные требования к объему информации, содержащейся в годовых отчетах компаний, и обязательности публикации этих отчетов и заключений аудиторов в средствах массовой информации.

Аудит стал мощным оружием против мошенничества.

До конца 40-х гг. аудит в основном заключался в проверке бухгалтерской документации, подтверждающей записанные денежные операции, и правильной группировке этих операций в финансовых отчетах. Это был так называемый подтверждающий аудит. После 1949 г.

независимые аудиторы стали больше внимания уделять вопросам внутреннего контроля в компаниях, полагая, что при эффективной системе внутреннего контроля вероятность ошибок незначительна и финансовые данные достаточно полны и точны.

Аудиторские фирмы начали заниматься больше консультационной деятельностью, чем непосредственно аудиторскими проверками. Такой аудит получил название системно-ориентированного.

Третий этап развития аудита — его ориентация на возможный риск при проведении проверок или при консультировании, предупреждение и избежание риска; аудит, при котором исходя из условий бизнеса клиента проверка проводится выборочно, в основном там, где риск ошибки или мошенничества максимальный. Такой аудит получил название риско-ориентированного.

В начале 70-х гг. началась разработка аудиторских стандартов. В Англии аудиторами именуются любые специалисты в области контроля за достоверностью финансовой отчетности, в том числе и работающие в государственных органах.

Во Франции в области независимого финансового контроля действуют две профессиональные организации: бухгалтеров-экспертов, которые занимаются непосредственно ведением бухгалтерского учета, составлением отчетности и оказанием консультационных услуг в этой области, и комиссаров (уполномоченных) по счетам, обеспечивающих контроль за достоверностью финансовой отчетности. В США проверку достоверности финансовой отчетности осуществляет дипломированный общественный бухгалтер.

Во всех развитых странах лицам, желающим приобрести профессию бухгалтера-аудитора, предстоят долгие годы учебы и практической деятельности, а также многочисленные экзамены.

Представители Палаты аудиторов, организации, объединяющей всех лиц этой профессии, регулярно проверяют их работу, и исключение из Палаты аудиторов означает запрещение дальнейшей деятельности.

Таким образом, аудиторская деятельность сопряжена с большой финансовой ответственностью, что обуславливает достаточную жесткость при получении статуса аудитора.

1.2 Сущность и содержание аудита

Комитет Американской бухгалтерской ассоциации по основным концепциям учета (American Accounting Association — AAA — Commitee on Basic Auditing Concepts; создан в 1971 г) дал такое определение аудита: «Аудит — это системный процесс получения и оценки объективных данных об экономических действиях и событиях, устанавливающий уровень их соответствия определенному критерию и представляющий результаты заинтересованным пользователям».

Аудиторская деятельность (аудит) — это предпринимательская деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию других аудиторских услуг:

постановке, восстановлению и ведению бухгалтерского учета;

составлению декларации о доходах и бухгалтерской (финансовой) отчетности;

анализа финансово-хозяйственной деятельности;

оценке активов и пассивов экономического субъекта;

консультированию в вопросах финансового, налогового и иного законодательства;

обучению и др.

https://www.youtube.com/watch?v=h5OOL0dUlDk

Потребность в услугах аудиторских фирм возникла в связи со следующими обстоятельствами:

возможностью предоставления необъективной информации со стороны администрации в случаях конфликта между ею и пользователями этой информации (собственниками, инвесторами, кредиторами);

зависимостью последствий принятых решений (а они могут быть весьма значительны) от качества информации;

необходимостью наличия специальных знаний для проверки информации;

частичным отсутствием у пользователей информации доступа к источникам необходимой информации для оценки ее качества.

Все эти предпосылки привели к возникновению общественной потребности в услугах независимых экспертов, имеющих соответствующие подготовку, квалификацию, опыт и разрешение на оказание такого рода услуг.

Это связано с тем, что наличие достоверной информации позволяет повысить эффективность функционирования всех заинтересованных участников рынка капитала и дает возможность оценивать и прогнозировать последствия различных экономических решений.

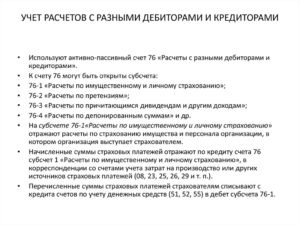

Аудит расчетов с прочими дебиторами и кредиторами

Аудит операций с дебиторами и кредиторами предполагает проверку всей системы взаиморасчетов. Выполняется процедура для установления достоверности всех значений расчетов. Аудитор должен также определить, соответствуют ли операции существующим законам.

Нормативное обоснование

В рамках своей работы аудитор должен опираться на следующие нормативные акты:

- ФЗ «О бухучете» №129 от 21 ноября 1996 года.

- Положение по ведению бухучета, утвержденное Приказом Минфина №34п от 29 июля 1998 года.

- План счетов бухучета, утвержденный Приказом Минфина №94н от 31 октября 2000 года.

- Указания по инвентаризации ценностей, установленные Приказом Минфина №49 от 13 июня 1995 года.

- Часть 1 и 2 ГК РФ.

- Письмо Минфина №142 от 31 октября 1994 года.

Аудитор обязан знать все нужные нормативные акты, которые регулируют деятельность компании.

Источники получения информации

Сведения о расчетах с контрагентами аудитор получает из этих источников:

- Внутренние акты компании, касающиеся учета.

- Соглашения с контрагентами.

- Первичка.

- Учетные регистры.

- Отчетность.

- Дополнительные бумаги: разъяснения управленческого состава, экспертные заключения, итоги проведенных проверок, предыдущие заключения аудиторов.

- Счета бухучета, на которых фиксируются расчеты. В это счета 60, 62, 76. Также могут использоваться дополнительные счета, информация из которых использовалась в отчетности. В частности, это могут быть счета 08, 19, 20, 23 и другие.

Аудитор имеет право запрашивать дополнительную информацию у руководства компании, у ее сотрудников.

Составление плана аудита расчетов

Перед проведением аудита требуется составить план проверки. При его формировании нужно принять во внимание следующие аспекты:

- Степень риска.

- Существенность недочетов.

- Масштабы предстоящего аудита и время, отведенное на процедуру.

- Степень влияния расчетов на компанию и учет.

- Наличие внутреннего аудита.

- Сроки, в течение которых должно быть предоставлено аудиторское заключение.

Программа часто составляется в виде тестов инструментов контроля расчетов.

Что именно проверяет аудитор расчетов

Аудиторская проверка расчетов предполагает системный характер. Специалист должен удостовериться в правильности всех проведенных операций. Рассмотрим подробнее все аспекты аудита.

Наличие соглашений с дебиторами и кредиторами

Любые расчеты с контрагентами осуществляются на основании договоров. В статье 161 ГК РФ указано, что любая сделка подтверждается соглашением в письменной форме. В договоре должны содержаться существенные условия:

- Предмет соглашения.

- Условия исполнения договора.

- Условия, существенные хотя бы для одной из сторон соглашения.

Если в договоре будет отсутствовать хотя бы одно существенное условие, документ законным не будет. Источником получения информации в данном случае является соглашение с дебитором или кредитором. Специалист может в ходе своей проверки обнаружить следующие недочеты:

- соглашения не соответствует законам (к примеру, отсутствуют существенные условия, подпись).

- Расчеты вовсе не подтверждаются договорами.

Внимание! Информация, изложенная в договоре, не должна противоречить сведениям, на основании которых ведется учет.

Своевременное отражение сумм долга

Для отражения сумм задолженности используется счет 60. Долг принимается к учету на основании расчетных документов.

Если поставка является неотфактурованной, задолженность будет отражена на основании сведений, указанных в договоре.

Счет 60 используется также для фиксации авансов, предоставленных контрагентом (поставщики, исполнители). Долг компании за отпущенные ценности, исполненные работы отражается на счете 62.

В бухучете может содержаться только подтвержденная информация. Сведения могут быть подтверждены соглашениями о купле-продаже, об оказании услуг. Если долг был оформлен векселем, задолженность нужно отразить на субсчете «Векселя» счета 60.

Процент по векселям включается в стоимость ценностей. Если компания получила вексель от своих контрагентов, он должен быть зафиксирован на счете 62 «Векселя полученные».

Если по векселю предполагается процент, по мере его выплаты он фиксируется на счете «Доходы».

Своевременность отражения сумм долга можно проверить по следующим документам:

- Карточки и ведомости по счетам 60 и 62.

- Счета-фактуры.

- Книга приобретений и книга продаж.

- Соглашения о купле-продаже, оказании услуг.

Специалист может обнаружить эти типичные ошибки:

- Несоответствие выставленных и полученных документов.

- Отражение долга, не подтвержденного соглашением, в учете.

Среди аудиторских инструментов можно отметить просмотр и сравнение документации, опросы, подтверждающие запросы от контрагентов.

Верность отражения сумм по претензиям

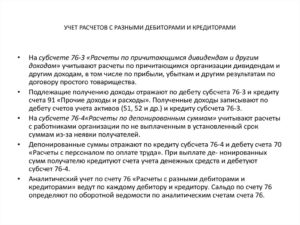

Претензии отражаются на счете 76/2. Имеются в виду суммы претензий, возникшие по следующим основаниям:

- Ошибки и несоответствие стоимости условиям соглашения.

- Несоответствие качества ценностей стандартам.

- Несоответствие работ поставленному техническому заданию.

- Недостача ценностей.

- Претензии банковским учреждениям по суммам, которые были списаны со счета по ошибке.

Претензия также может быть выставлена по штрафам, суммам возмещения убытка. Нужная аудитору информация извлекается из карточек по счету 76/2, писем с претензиями, соглашений с контрагентами.

Верность отражения перемены лица, которое является дебитором

Задолженность может быть передана дебитором третьему лицу. Долг может передаваться и кредитором по соглашению цессии. В последнем случае продажа задолженности отражается на счете 91. Возникшая из-за цессии разница списывается со счета 91 на счет 99. Если долг был передан третьему лицу дебитором, изменения отражаются на счете 62. Информация извлекается специалистом из этих документов:

- Ведомости по счетам 60 и 62.

- Соглашения о цессии, уступке прав требования.

- Согласие кредиторов на перемену дебитора.

- Извещение о том, что задолженность переведена на третье лицо.

В рамках процедуры специалист может пользоваться такими инструментами, как опросы, сравнение различных бумаг.

Верность списания долгов

Задолженность признается уплаченной и списывается со счетов в следующих обстоятельствах:

- Погашение долга дебитором в полном объеме.

- Взаимозачет требований.

- Дебитор и кредитор являются одним и тем же лицом.

- Компания-дебитор была ликвидирована.

- Задолженность была прощена.

Долг может быть списан со счетов в следующих случаях:

- Истек срок исковой давности (как правило, он составляет 3 года).

- Долг взыскать невозможно (к примеру, дебитор признан пропавшим).

Специалист извлекает сведения из этих источников:

- Ведомости по счетам 60.

- Карточка счета 007.

- Акт взаимозачета.

- Письма от контрагентов.

Типичными ошибками является отсутствие списания по истечении срока исковой давности.

Результаты аудиторской проверки

Результаты проверки фиксируются в аудиторском заключении. В этом документе должны быть указаны эти сведения:

- Наименование компании.

- ФИО аудитора.

- Время, на протяжении которого проводился аудит.

- Проверенные аспекты деятельности компании.

- Обнаруженные ошибки.

- Рекомендации по исправлению недочетов.

ВАЖНО! Аудит расчетов с кредиторами и дебиторами может быть не только внешним, но и внутренним. Во первом случае нанимается сторонний специалист, во втором – сотрудник самой компании.

Аудит расчетов с дебиторами и кредиторами

Центросоюз РОССИЙСКОЙ ФЕДЕРАЦИИ

Сибирский университет потребительской кооперации

К У Р С О В А Я Р А Б О Т А

По дисциплине: АУДИТ

https://www.youtube.com/watch?v=PixaJ1dPmWM

На тему: Аудит расчетов с дебиторами и кредиторами

Студентки 4 курса

Группы БХ-02-08

Борисовой Татьяны

Владимировны

Проверил преподаватель:

____________________

Якутск 2004

1.1. Понятие, цели и задачи аудита

Согласно правилам аудиторской деятельности в РФ аудит представляет собой предпринимательскую деятельность аудиторов (аудиторских фирм) по осуществлению независимых вневедомственных проверок бухгалтерской (финансовой) отчетности, платежно-расчетной документации, налоговых деклараций и других финансовых обязательств и требований экономических субъектов, а также оказанию иных аудиторских услуг.

Аудиторская деятельность осуществляется наряду с финансовым контролем за деятельностью экономических субъектов, производимым в соответствии с законодательством РФ специально уполномоченными на это государственными органами.

Основной целью аудиторской деятельности является установление достоверности бухгалтерской (финансовой) отчетности экономических субъектов и соответствия совершенных ими финансовых и хозяйственных операций нормативным актам, действующим в Российской Федерации.

Аудиторы и аудиторские фирмы помимо проведения проверок могут оказывать услуги:

- по постановке, восстановлению и ведению бухгалтерского учета;

- составлению деклараций о доходах и бухгалтерской отчетности;

- анализу финансово-хозяйственной деятельности;

- оценке активов и пассивов экономического субъекта;

- консультированию в вопросах финансового, налогового, банковского и иного хозяйственного законодательства РФ, а также проводить обучение и оказывать другие услуги по профилю своей деятельности.

Аудиторы и аудиторские фирмы не могут заниматься какой-либо предпринимательской деятельностью кроме аудиторской и другой, связанной с ней деятельностью.

Для выполнения основной цели аудита первоочередными задачами аудитора являются: проверка законности финансово-хозяйственных операций; установление правильности ведения бухгалтерского учета и составление бухгалтерской отчетности; установление достоверности бухгалтерской отчетности; представление качественного аудиторского заключения.

К важнейшим задачам аудита относятся также:

— проведение экспертизы финансово-хозяйственной деятельности и состояния имущества предприятия;

— разработка рекомендаций по улучшению работы экономического субъекта, повышению ее результативности, составление заключения о платежеспособности;

— прогнозирование результатов финансово-хозяйственной деятельности экономического субъекта;

— научное, методическое и информационное обеспечение деятельности предприятия путем выполнения научно-исследовательских работ, разработки методик учета и анализа;

— оказание консультационно-информационных услуг высококвалифицированными специалистами по организации бухгалтерского учета, контроля, анализа финансово-хозяйственной деятельности;

— разработка и внедрение автоматизированных систем бухгалтерского учета, экономического анализа и контроля;

— организация подготовки и повышения квалификации работников учета, управления и других категорий путем проведения курсов, конференций, семинаров по различным проблемам экономики;

— осуществление издательской деятельности по работам, отражающим передовой отечественный и зарубежный опыт, обеспечение нормативной документацией, методическими разработками и другой печатной продукцией предприятий-клиентов.

Проверка по счетам расчетов должна осуществляться по следующим основным направлениям: наличие и правильность оформления документов, определяющих права и обязанности сторон по поставке материальных ценностей (работ, услуг); правильность оплаты или получения сумм за полученные или отгруженные материальные ценности; полнота оприходования и списания полученных ценностей.

При проверке следует обратить внимание на следующее:

- имеются ли договора на поставку продукции (выполнение работ, услуг) и правильность их оформления;

- при наличии дебиторской и кредиторской задолженности необходимо установить дату возникновения и причину образования;

- имеется ли задолженность с истекшим сроком исковой давности, принимаются ли меры к ее взысканию.

При этом следует иметь в виду, что к важнейшим основам правопорядка при осуществлении сделок на поставку товаров (выполнения работ или оказания услуг) относятся соблюдение формы договора, полнота и своевременность исполнения обязательств сторонами соответствующих договоров вне зависимости от срока договора.

Сделки, осуществляемые сторонами умышленно без соблюдения установленной Гражданским кодексом РФ формы, не в полном объеме или несвоевременно, в соответствии с Гражданским кодексом РФ являются ничтожными.

Установлено, что обязательным условием договоров, предусматривающих поставку товаров (выполнение работ или оказание услуг), является определение срока исполнения обязательств по расчетам за поставленные по договору товары (выполненные работы или оказанные услуги).

Установлено также, что предельный срок исполнения обязательств по расчетам за поставленные товары (выполненные работы, оказанные услуги) равен трем месяцам с момента фактического получения товаров (выполнения работ, оказания услуг).

Суммы неистребованной кредитором задолженности по обязательствам, порожденным указанными сделками подлежат списанию по истечении четырех месяцев со дня фактического получения предприятием-должником товаров (выполнения работ, оказания услуг) как безнадежная дебиторская задолженность на убытки предприятия-кредитора, за исключением случаев когда в его действиях отсутствует умысел; при поступлении товарно-материальных ценностей, на которые не получены расчетные документы (неотфактурованные поставки), необходимо проверить, не числятся ли эти поступившие ценности как оплаченные, но находящиеся в пути или не вывезенные со складов поставщиков, и не числится ли стоимость этих ценностей как дебиторская задолженность; проводилась ли инвентаризация расчетов. Посмотреть ее результаты, а в необходимых случаях провести встречную проверку расчетов; полнота оприходования материальных ценностей; правильность установления цен на материальные ценности, соответствуют ли они ценам, указанным в договорах поставки; правильность списания затрат с кредита расчетов с дебиторами и кредиторами на себестоимость продукции (работ, услуг); правильность списания задолженности с истекшим сроком исковой давности.

https://www.youtube.com/watch?v=YZqYCXIdbVo

Согласно Положению о бухгалтерском учете и отчетности в РФ, дебиторская задолженность, по которой срок исковой давности истек, другие долги, нереальные для взыскания, списываются по решению руководителя предприятия и относятся соответственно на счет средств резерва сомнительных долгов, либо на результаты хозяйственной деятельности, если в период предшествующий отчетному, суммы этих долгов не резервировались или на уменьшение финансирования (фондов). Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность должна отражаться за балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника. Суммы кредиторской и депонентской задолженности, по которым исковая давность истекла, подлежат отнесению на результаты хозяйственной деятельности или на увеличение финансирования (фондов).

Предъявлялись ли претензии поставщикам и подрядчикам в случае несоответствия цен и тарифов, обусловленных договорами, а также при выявлении арифметических ошибок в счетах; при обнаружении несоответствия качества стандартам или техническим условиям; за недостачу груза в пути сверх норм естественной убыли;

При проверке расчетов с дебиторами и кредиторами следует установить:

- обеспечены ли объекты источником финансирования; имеется ли проектно-сметная документация на строящиеся объекты; нет ли приписок объемов выполненных работ.

- правильность ведения аналитического и синтетического учета по счетам 60 “Расчеты с дебиторами и кредиторами”;

- соответствие данных журналов-ордеров №6, 8 по этим счетам данным, указанным в главной книге и балансе;

- правильность составления бухгалтерских проводок по счетам расчетов.

Основным нормативным документом, регламентирующим аудиторскую деятельность по проверке расчетов по претензиям является “Положение о претензионном порядке урегулирования споров”

При проверке необходимо обратить внимание на:

обоснованность, своевременность и правильность оформления документов. Несоблюдение сроков предъявления претензий может быть использовано для сокрытия фактов хищения материальных ценностей, так как при отказе в удовлетворении претензий числящиеся суммы списываются на издержки производства;

обоснованность претензий, предъявляемых к проверяемому предприятию. В случае удовлетворения претензий нужно проверить проводились ли административные расследования с целью установления виновных лиц, и если таковые установлены, возместили ли они причиненный материальный ущерб;

правильность составления бухгалтерских проводок по счету 63 “Расчеты по претензиям”;

правильность ведения аналитического учета — он должен вестись по каждому дебитору и отдельным претензиям; соответствие записей аналитического учета записям в журнале-ордере № 8, главной книге и балансе.

Авансы могут быть получены под поставку материальных ценностей либо под выполнение работ (оказание услуг), а также в счет оплаты продукции и работ, произведенных для заказчиков по частичной готовности.

Необходимо проверить:

обоснованность получения авансов;

правильность ведения аналитического учета по счету 64 “Расчеты по авансам полученным”. Он должен вестись в разрезе кредиторов;

уплачен ли налог на добавленную стоимость с суммы авансовых платежей, поступивших в счет предстоящих поставок товаров или выполнения работ (услуг) на расчетный счет или полученных в порядке частичной оплаты по расчетным документам за реализованные товары (работы, услуги);