11 апреля 2021 года вышло пояснительное письмо Росприроднадзора №АС-06-01-36/6155 «О плате за НВОС» уточняющее порядок внесения НВОС на 2021 год:

- Крайний срок уплаты НВОС за 2021 год – 1 марта 2021 года

- Для всех (кроме малого или среднего бизнеса) важно следить, чтобы 1/4 от суммы за год (прошлый) каждый квартал выплачивалась на соответствующий КБК (отдельно по отходам, выбросам и сбросам). Размер сумм платы должен быть на основе фактических (не начисленных) выплат за I — IV квартал 2015. Для малого и среднего бизнеса в 2021 году все без изменений: нужно раз в год подать декларацию.

- При переплатах средства могут быть зачтены в счет будущих платежей, либо возвращены плательщику.

- По итогам года до 1 марта 2021 все хоз. Субъекты перечисляют плату НВОС в соответствии с основным ФЗ №7 «Об охране ОС».

- Подача отчетности в течение 2021 года не производится (только платежи). Декларация о внесении платы подаются до 10 марта 2021.

- НВОС не взимается, если отходы размещаются на объектах размещения отходов без негативного следа на ОС.

- Вне зависимости, включен ли объект размещения отходов в госреестр объектов размещения отходов, плата за негативное воздействие на окружающую среду производится. В планах принятие постановление Правительства РФ с порядком исключения НВОС.

Заказать декларацию НВОС

21 декабря 2015 года Государственной думой ФС РФ принят Федеральный закон «О внесении изменений в Федеральный закон «Об охране окружающей среды» и отдельные законодательные акты Российской Федерации». Закон определяет, как будет взиматься плата за негативное воздействие в 2021 году.

Основные положения Федерального закона:

- изменен срок, до наступления которого необходимо оформить лицензии на деятельность по сбору, транспортированию, обработке, утилизации отходов I — IV классов опасности до 1 июля 2021 года.

- введен коэффициент 0,3 при размещении отходов производства и потребления, которые образовались в собственном производстве, в пределах установленных лимитов на их размещение на объектах размещения отходов, принадлежащих юридическому лицу или индивидуальному предпринимателю на праве собственности, либо ином законном основании и оборудованных в соответствии с установленными требованиями

- установлены квартальные авансовые платежи (кроме четвертого квартала) платы за НВОС; платежи вносятся не позднее 20-го числа месяца, следующего за последним месяцем соответствующего квартала текущего отчетного периода, в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, уплаченной за предыдущий год. Данное положение не распространяется на субъекты малого и среднего предпринимательства.

- Плата за негативное воздействие в 2021 году должна быть уплачена:

- Виды негативного воздействия

- 1. Размещение отходов производства и потребления

- 2. Сбросы ЗВ в водные объекты

- 3. Вредные выбросы в атмосферный воздух

- Изменения в расчете платы за негативное воздействие в 2015 году

- Сроки уплаты платы за негативное воздействие

- Расчет платы за негативное воздействие

- Коэффициент платы за негативное воздействие

- Как провести расчет платы за негативное воздействие в 2021 году без ошибок

- Общие моменты

- Что стоит учесть

- На ком лежит обязанность

- Нахождение ставок

- Порядок взимания и сроки

- Этапы расчета платы за негативное воздействие в 2021 году

- Оформление декларации

- Примеры подготовки

- НВОС: закон, внесение платы, авансовый платеж

- Закон и основные понятия о НВОС

- Порядок и сроки внесения платы за НВОС

- Как рассчитать плату и авансовый платеж за НВОС

- Составление отчета о внесении платы за НВОС

Плата за негативное воздействие в 2021 году должна быть уплачена:

За 4-й квартал 2015 г. до 20 января 2021 г.

За 1-й квартал 2021 г. до 20 апреля 2021 г. в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, уплаченной в 2015 г.

За 2-й квартал 2021 г. до 20 июля 2021 г. в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, уплаченной в 2015 г.

За 3-й квартал 2021 г. до 20 октября 2021 г. в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, уплаченной в 2015 г.

За 4-й квартал 2021 г. до 1 марта 2021 г. в размере одной четвертой части суммы платы за негативное воздействие на окружающую среду, уплаченной в 2015 г.

При этом декларация о плате за НВОС за 2021 г. должна быть предоставлена до 10 марта 2021 г.

Плата за негативное воздействие на окружающую среду — устоявшееся понятие, под которым понимают ежеквартальные денежные отчисления предприятий и физлиц с вредным экологическим следом в пользу государства.

Виды негативного воздействия

- Размещение (захоронение, обезвреживание) отходов

- Загрязнение водных объектов (сброс в поверхностные и подземные источники)

- Вредные выбросы в воздух от стационарных источников (передвижные исключены с 2015)

Если предприятие имеет хотя бы один вид загрязнения, тогда закон обязывает вносить плату за негативное воздействие на ОС. Регулирующий закон — №632-ФЗ от 28.08.1996.

Рассмотрим подробнее, что включает каждый вид негативного воздействия.

1. Размещение отходов производства и потребления

В законе размещение определено как хранение и захоронение. Сначала отход хранится (собирается, накапливается) в определенном месте, а затем поступает на захоронение (конечная точка пребывания, как правило, полигон). Эти два этапа могут быть разнесены во времени, но по обоим предусматриваются отчисления в бюджет.

https://www.youtube.com/watch?v=6DLXE6LOzIA

Плата НВОС не производится за отходы, подлежащие переработке (утилизации) и дальнейшему использованию.

2. Сбросы ЗВ в водные объекты

Если на предприятии есть труба, по которой в водоем стекает вода вперемешку с отходами, при этом качество воды в данном водоеме резко ухудшается или наносится ущерб береговой линии дну или стволу скважины, то это квалифицируется как сброс загрязняющих веществ.

Бывают организованные и неорганизованные источники. Это относится как к сбросам в воду, так и выбросам в атмосферу. В обоих случаях неорганизованные источники – это те, по которым нельзя провести замеры мощности и объемов вредных сбросов/выбросов. Вместо замеров применяют расчетный метод по усредненным показателям.

3. Вредные выбросы в атмосферный воздух

По аналогии со сбросами под вредными выбросами понимают вредные вещества, распространяющиеся чере атмосферу. Источник выбросов также может быть организованным или поддающимся замерам, как труба в котельной. А может быть неорганизованным: пыль из производственных окон, аэрозольное распространение хим. удобрений и пр.

С 1.01.2015 за выбросы, возникающие от автотранспорта, т.е. от передвижных источников, плата не взимается (см. официальное письмо). Перечисленные в бюджет взносы за передвижные источники выбросов за 1 и 2 кварталы 2015 можно вернуть. Нужно приложить к заявлению письмо Росприроднадзора № АА-06-01-36/13498 (см. ниже).

Изменения в расчете платы за негативное воздействие в 2015 году

Плата за вредные выбросы от передвижных источников с первого января 2015 не взимается. Также произведен перерасчет повышающих коэффициентов за НВОС.

Из-за несогласованности региональные отделения Росприроднадзора в начале 2015 отказывались принимать расчеты платы без учета передвижных источников. Сейчас уже вышло новое письмо, подтверждающее отмену платы за передвижные источники. Это письмо АА-06-01-36/13498 от 3.08.2015 можно прикладывать к расчету платы:

pismo_10_03_2015_Peredvizhnye_istochniki.doc

Сроки уплаты платы за негативное воздействие

20 дней после завершения отчетного квартала — это крайний срок, когда размер денежных выплат должен быть рассчитан и перечислен в бюджет (для СЗ региона это Департамент Росприроднадзора по СЗФО).

| Расчетный период | Крайний срок зачисления платы за НВОС |

| 1 квартал | 20 апреля |

| 2 квартал | 20 июля |

| 3 квартал | 20 октября |

| 4 квартал | 20 января следующего года |

Расчет платы за негативное воздействие

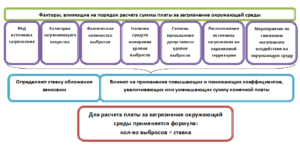

В расчете учитываются следующие параметры:

- Объем отходов за период (степень воздействия на окружающую среду)

- Класс опасности отхода (за отходы 1 класса платим больше всего, за 5-ый класс меньше)

- Вид обращения с отходами (плата идет за захоронение отходов)

- Наличие нормативных документов по экологии. При отсутствии вводятся повышающие коэффициенты.

Коэффициент платы за негативное воздействие

При расчете размера платы за НВОС руководствуются нормативами платы, прописанными в постановлении РФ. Согласно данному документу вводятся повышающие и понижающие коэффициенты в зависимости от ситуации с источником загрязнения.

Если есть нарушения по экологии, формула умножается на число:

| Когда применяется (вид нарушения) | Повышающий коэффициент |

| Отсутствует разрешение на выбросы | n*25 |

| Нет утвержденных лимитов на размещение отходов | n*5 |

Теперь понятна выгода ежегодного продления лимитов на отходы, ведь наличие этих документов позволяет снизить размер платы в пять раз.

Также для 2015 года заданы новые коэффициенты инфляции, на которые надо поменять прошлогодние значения:

| Постановление | Было в 2014 | Стало в 2015 |

| № 344-ФЗ от 12.06.2003 | 2,33 | 2,45 |

Как провести расчет платы за негативное воздействие в 2021 году без ошибок

Плата за негативное воздействие представляет собой специализированный экологический сбор, взымающий государством с тех компаний или же физических лиц, осуществляющих вредные выбросы в воду, атмосферу и другие виды сред.

Оплачивая данный сбор, компании должны использовать все доступные инструменты для сокращения общего количества выбросов, а также отвечать за всевозможные последствия, вызванные по отношению к используемым природным ресурсам их работой.

При этом многие предприниматели не знают, как должен осуществляться расчет платы за негативное воздействие в 2021 году и как это регулируется действующим законодательством.

Общие моменты

Плата за негативное воздействие устанавливается в соответствии со статьей 16 Федерального закона №7-ФЗ, принятого 10 января 2002 года.

В качестве отчетного периода касательно платы за отрицательное воздействие на окружающую среду рассматривается календарный год, причем с 1 января 2021 года ежеквартальная оплата была отменена.

Таким образом, отчетность должна подаваться до 10 марта того года, который идет за расчетным, в то время как сама выплата должна быть внесена до 1 марта.

https://www.youtube.com/watch?v=Kjow0EHQryw

Эти правила предусмотрены для тех предпринимателей, которые относятся к категории среднего и малого бизнеса, в то время как всем остальным категориям плательщикам нужно оплачивать вредную деятельность каждый квартал.

При этом стоит отметить тот факт, что 25% суммы, внесенной за пошлый год, нужно уплачивать в соответствии с определенными кодами бюджетной классификации, причем в процессе определения данной суммы учитываются те перечисления, которые были фактически переведены за четыре квартала прошлого года. За пропуск или неполное внесение авансовых платежей на компанию будут начисляться соответствующие административные взыскания.

Что стоит учесть

Для того, чтобы оплачивать вредное воздействие на окружающую среду в полном соответствии с нормами действующего законодательства, стоит учитывать несколько его ключевых особенностей.

На ком лежит обязанность

На сегодняшний день оплачивать сбор за негативное воздействие на окружающую среду нужно всем лицам, на которых лежит обязанность подачи соответствующей декларации в Росприроднадзор.

При этом стоит отметить тот факт, что после начала категорирования различных объектов в соответствии с п.1 ст.4.

2 №7ФЗ все частные предприниматели и юридические лица, ведущие свою деятельность на объектах IV, не должны будут вносить эти сборы.

Учет данных лиц будет осуществляться в процессе государственного учета объектов, оказывающих негативное воздействие, но на данный момент порядок такого учета пока не был утвержден и категорирование не осуществляется.

К четвертой категории в данном случае относятся такие объекты, которые:

- ведут деятельность по обеспечению электро-, газо- или пароснабжением при соответствии установленным критериям;

- используют специализированное оборудование для разработок, исследований или испытаний;

- имеют стационарное оборудование, являющееся источником загрязняющих веществ в объеме до 10 тонн в год (при отсутствии в составе указанных выбросов каких-либо элементов из первой или второй категории опасности), но при этом не осуществляющих выброс вредных веществ в сточные воды централизованных систем водоотведения, а также других конструкций и систем отведения и очистки.

Бланк декларации о плате за негативное воздействие на окружающую среду

Нахождение ставок

К разным объектам, оказывающим негативное воздействие на окружающую среду, устанавливается отдельная ставка сборов, и в частности, в соответствии с постановлением Правительства №913, которое было опубликовано 13 сентября 2021 года, ставки выглядят следующим образом:

| Категория выплат | Ставки на 2021 год (за каждую тонну загрязняющих веществ) | Ставки на 2021 год (за каждую тонну загрязняющих веществ) |

| Выбросы загрязняющих веществ в атмосферу при использовании стационарного оборудования | 0.1 – 5 472 968.7 | 0.1 – 5 472 968.7 |

| Выбросы загрязняющих веществ в различные водные объекты | 2.4 – 70 523 113 | 2.4 – 70 523 113 |

| Размещение производственных отходов, а также потребление их в соответствии с классом опасности | 1.1 – 4 643.7 | 1.1 – 4 643.7 |

Порядок взимания и сроки

В соответствии с действующим законодательством взыскание платы осуществляется за каждую тонну вредных веществ. Пункт 6 статьи 16.

3 Закона №7-ФЗ говорит о том, что компании и частные предприниматели имеют право воспользоваться специализированными сокращающими коэффициентами, которые должны стимулировать коммерческих деятелей к введению современных технологий, позволяющих обеспечить эффективную защиту окружающей среды.

В то же время данное постановление предусматривает также и тот факт, что в некоторых объектах или территориальных образованиях, которые находятся под особой опекой, данная оплата будет взиматься с использованием повышающего коэффициента 2.

Сумма выплаты устанавливается в соответствии с результатами отчетного периода и может изменяться, но при этом внести ее нужно до 1 марта следующего года. Для компаний при этом предусматривается необходимость перечисления квартальных платежей, которые начисляются до 20 числа того месяца, который идет после текущего квартала.

Данный порядок не распространяется на те субъекты деятельности, которые относятся к категории среднего или малого бизнеса.

Образец заполнения декларации о плате за негативное воздействие на окружающую среду

Этапы расчета платы за негативное воздействие в 2021 году

Порядок, а также условия оплаты сбора за негативное воздействие на окружающую среду устанавливаются в соответствии с порядком, прописанным в Законе №7-ФЗ, принятым 10 января 2002 года. При этом стоит отметить тот факт, что рассчитывать и перечислять этот налог нужно вне зависимости от того, на каких правах используется указанный источник загрязнения окружающей среды.

Расчет платы за негативное воздействие осуществляется в соответствии со следующей формулой:

ПБ * С * К

Символы имеют следующее значение:

| ПБ | Платежная база по определенному загрязняющему веществу, которое входит в перечень, указанный в действующем законодательстве, и соответствует определенному классу опасности. |

| С | Ставка, установленная для конкретного загрязняющего вещества. |

| К | Коэффициент, который применяется по отношению к указанному загрязняющему веществу. |

Данная плата должна рассчитываться по отношению к каждому отдельному загрязняющему веществу, которое исходит от используемых стационарных источников, после чего все виды выплат суммируются между собой, и на основании этой суммы уже рассчитывается целостный сбор.

Оформление декларации

Лица, на которых лежит обязанность по выплате данного сбора и подаче соответствующей декларации, должны включать в отчетность только ту информацию, по которой у них есть соответствующая обязанность.

Все числовые показатели, за исключением КПП и ИНН, нужно записывать посредством заполнения имеющихся ячеек, начиная с минимального разряда числа, причем в пустых ячейках запрещается указывать нули или же какие-либо другие символы.

https://www.youtube.com/watch?v=kTHzjyveqnA

Сумма выплаты должна указываться исключительно в рублях, причем указывать нужно ее вместе с копейками. Округление осуществляется в соответствии с тем порядком, который установлен действующим законодательством, а по каждому отдельному субъекту должна подаваться отдельная декларация.

Каждая страница составленной декларации, которая оформляется на бумажных носителях, после указания фразы о достоверности и полноценности указанной информации, должна в обязательном порядке подписываться лицом, ответственным за правильность ее оформления, а помимо этого, на документе также обязательно должна указываться и дата его составления.

Примеры подготовки

Не стоит считать, что выплата рассчитывается в соответствии с какой-то универсальной формулой или коэффициентом, так как на самом деле это достаточно сложная процедура, которая предусматривает необходимость использования определенной базы для каждого отдельного случая.

На сегодняшний день все они распределяются на три основные категории:

| Минимальная по величине сумма – нормативная выплата | Данная категория включает в себя объемы, размер которых не превышает принятые законами лимиты. |

| Лимитная | Данная категория включает в себя все выплаты, объем которых превышает нормативные, но при этом остается в пределах установленного лимита. |

| Максимальные суммы – сверхлимитные | К этой категории относятся любые перечисления, превышающие общий объем принятых границ. |

В каждом отдельном случае расчет платы осуществляется с учетом того, что сумма сбора непосредственно зависит от того, к какой категории она относится. Таким образом, в ситуации с нормативной выплатой она устанавливается путем умножения используемой ставки на рассчитанную величину, которая была получена по тому или иному типу загрязнений.

В то же время, если выплата за негативное воздействие будет рассчитываться с использованием лимитной выплаты, то в таком случае установленная ставка уже будет умножаться на разницу, которая образуется между лимитной и максимально допустимой нормой загрязнения.

Сверхлимитные загрязнения оплачиваются другим образом. Расчет в таких ситуациях осуществляется с использованием специализированной ставки, умноженной на величину превышения установленных лимитов. Но при этом сумма, которая была получена таким образом, не представляет собой точную сумму выплаты, так как впоследствии ее нужно также умножить на пятикратный коэффициент.

НВОС: закон, внесение платы, авансовый платеж

Отходы |16 Мар 2021 | 2367

Внесение платы за НВОС (негативное воздействие на окружающую среду) — одна из главных причин головной боли у руководителей предприятий, бухгалтеров или других сотрудников, которые работают с документами. Пробелы в соблюдении требований закона о НВОС влекут за собой множество проблем: от экономических санкций до лишения лицензии.

Природопользование – всегда довольно сложная тема для тех, кто имеет дело с бумагами и отчетностью. Люди еще не научились полностью избегать негативного воздействия на окружающую среду, поэтому любой объект, созданный человеком, в любом случае оказывает на нее такое воздействие. По этой причине еще недавно существовала путаница относительно того, кто должен платить за НВОС и сколько.

На сегодняшний день российские законы устанавливают четкие понятия, касающиеся этой темы. Чтобы избежать проблем, нужно просто быть в курсе всех требований и изменений в законодательстве, а также правильно рассчитывать и вовремя вносить все платежи.

Рассмотрим, как это сделать.

Закон и основные понятия о НВОС

Под «законом НВОС» следует понимать Федеральный закон от 10.01.2002 N7-ФЗ «Об охране окружающей среды». О негативном воздействии идет речь в IV главе закона «Экономическое регулирование в области охраны окружающей среды» и статье 16.4 «Порядок и сроки внесения платы за НВОС».

Под негативным воздействием понимается деятельность предприятия, последствия которой тем или иным образом наносят вред окружающей среде. Такими последствиями могут быть, к примеру, чрезмерная вибрация или шум, тепловое или электромагнитное воздействие. Однако плата взимаетсятолько за те виды, в отношении которых существуют нормативы, а именно:

- Выбросы загрязняющих веществ в атмосферу стационарными источниками загрязнения. Таким источником может являться труба, выбрасывающая в атмосферу продукты сгорания.

- Сброс загрязняющих и иных веществ или микроорганизмов в наземные и подземные воды. Сюда не относятся обычные бытовые сточные воды и канализация в жилых домах или офисных помещениях.

- Размещение отходов производства и потребления.

Важно отметить, что с 1 января 2015 года платить нужно только в том случае, если выбросы и сбросы осуществляются стационарными источниками. За подвижной состав, который находится на балансе предприятия, платить теперь не нужно. Это нововведение освобождает от больших хлопот, связанных с расчетом НВОС для автомобильной техники.

https://www.youtube.com/watch?v=Wl8WygA1T-c

В законе теперь также оговаривается, что за обычный бытовой мусор платить не нужно. Его возможно и утилизацией занимаются специальные операторы – они и должны отчитываться за загрязнение окружающей среды.

Плату за НВОС осуществляют юридические лица и индивидуальные предприниматели, осуществляющие хозяйственную или иную деятельность оказывающую НВОС.

Важный момент: плата за НВОС — это не индульгенция, дающая безлимитное право на загрязнение окружающей среды. Все предписания государства по возмещению ущерба, сокращению выбросов и другие нормы должны выполняться в полном объеме.

Порядок и сроки внесения платы за НВОС

Внесение платы за НВОС и авансовых платежей производится в том же регионе, где находится стационарный источник загрязнения. Отчетный период — календарный год. Плату нужно вносить не позднее 1 марта года, следующего за отчетным периодом. То есть, если вы платите за 2021 год, то перевести деньги нужно до 1 марта 2021 года.

Далее до 10 марта необходимо предоставить декларацию о плате за НВОС в местный орган исполнительной власти. Форму декларации можно скачать здесь. Закон также предусматривает определенный порядок внесения платы за НВОС — авансовые платежи.

Авансовые платежи за НВОС производятся ежеквартально не позднее 20-го числа месяца, следующего за последним кварталом. Оплата за последний квартал года не вносится. Как понять, сколько платить за квартал? Для этого нужно просто взять общую сумму, уплаченную за предыдущий год, и разделить ее на четыре. Четверть от суммы, заплаченной за прошлый год, и есть ваш текущий ежеквартальный платеж.

По итогам четвертого квартала производится окончательный расчет исходя из показателей текущего года, затем выплачивается недостающая сумма.

Существуют определенные штрафные санкции, если плата за НВОС не внесена в установленный срок. За каждый календарный день просрочки придется заплатить пеню. Ее размер составляет одну трехсотую часть ключевой ставки Банка России, действующей на день уплаты пени, но не более двух десятых процента за каждый день просрочки.

Как рассчитать плату и авансовый платеж за НВОС

Величина платы за НВОС определяется в первую очередь фактическим объемом вредных выбросов. Расчет производится отдельно по каждому объекту и по каждому загрязняющему веществу и отходу. Чтобы все точно рассчитать и не заплатить больше,чем нужно, вам придется вести скрупулезный учет массы выбросов, сбросов и отходов на предприятии.

Имея точную цифру, показывающую фактическую величину загрязнения, нужно умножить ее на нормативы, утвержденные правительством (Постановление Правительства РФ от 12.06.2003 N 344). Затем для каждого загрязнения эта сумма умножается на несколько корректирующих коэффициентов. Они учитывают некоторые факторы, которые должны влиять на величину этой суммы.

Один из важных факторов –территориальное расположение объекта. Понятно, что, если вы строите «грязное» предприятие рядом с каким-нибудь памятником природы, государство потребует от вас заплатить за это гораздо больше, чем за обычное место.

Ко всем суммам также применяются коэффициенты инфляции и индексации. Эти показатели постоянно меняются, поэтому они устанавливаются каждый год Федеральным законом «О федеральном бюджете».

Итак, вот весь список информации, которую нужно знать для того чтобы правильно рассчитать плату за НВОС:

- Нормативы предельно допустимых загрязнений и лимиты на размещение отходов. Утверждаются Росприроднадзором отдельно для каждой организации.

- Нормативы временно согласованных выбросов/сбросов загрязняющих веществ.

- Нормативы платы за загрязнение окружающей среды из Постановления Правительства N 344.

- Коэффициенты инфляции и экологической значимости региона. Фактическая масса выбросов/сбросов загрязняющих веществ и размещяемых отходов.

- Повышающий коэффициент, который применяется в случае выхода фактической массы загрязняющих веществ или отходов за пределы предельно допустимых значений. Значение коэффициента — 5,0.

Составление отчета о внесении платы за НВОС

Помимо декларации о внесении платы за НВОС организация также должна предоставить в соответствующую инстанцию отчет. В этом отчете подробно описывается, как производился расчет платы за НВОС на этом предприятии.

https://www.youtube.com/watch?v=qis0itTpN24

отчета о расчете платы вполне стандартное :

- Титульный лист

- Расчет суммы платежа, подлежащей уплате в госбюджет

- Раздел 1 «Выбросы загрязняющих веществ атмосферный воздух стационарными объектами»

- Раздел 2 «Сбросы загрязняющих веществ в водные объекты»

- Раздел 3 «Размещение отходов производства и потребеления»

По этому отчету у проверяющего органа должна сложиться четкая картина: сколько загрязняющих веществ появилось в результате деятельности предприятия, и каким образом проводился их учет. Если на данном предприятии какие-то виды загрязнения отсутствуют, то соответствующие разделы включать в отчет не нужно.

Отчет нужно предоставить как в бумажном, так и в электронном виде по месту нахождения объекта. Если организация имеет несколько объектов в разных регионах, то по каждому из них составляется отдельный отчет. Срок — вместе с внесением платы, то есть не позднее 1-го марта следующего года.

Ка видно, расчет платы за НВОС требует очень педантичного подхода и много времени, но его обязательно нужно провести точно, чтобы у Росприроды не было к вам никаких вопросов.