Один из самых популярных видов малого бизнеса в нашей стране – розничная торговля. При этом каждый из бизнес-субъектов волен подобрать себе максимально приемлемую систему отчисления налогов. Один из самых удобных спецрежимов – налог на вмененный доход. Согласно НК РФ (гл. 26.

3), малому бизнесу разрешено использовать ЕНВД к розничной торговле. Это допустимо, если данный налог введен в вашем регионе в отношении такого рода занятий.

Какие изменения по ЕНВД в розничной торговле произошли в 2021 году? Какие последние новости про этот спецрежим? Как ИП на ЕНВД работать в рознице?

- Кто может использовать

- Разновидности розничных продаж

- Что есть торговая зона

- Коммерсанты на вмененке

- Новый коэффициент К1

- Онлайн-кассы

- Вычет на онлайн кассы

- Интернет магазин на енвд

- Понятие интернет-магазина

- Условия работы на ЕНВД в розничной торговле

- Возможность применения ЕНВД интернет-магазином (2015–2021 годы)

- Обзор интернет-магазина с применением ЕНВД

- Можно ли так работать

- Позиция закона

- Условия деятельности

- Нюансы патента

- Принцип применения

- Продажа через сети

- Особенности Интернет-магазина и ЕНВД

- Режим и субъект налогообложения

- Плюсы и минусы

- Может ли интернет-магазин применять ЕНВД в 2021–2021 годах?

- Возможность применения ЕНВД интернет-магазином (2021–2021 годы)

- Розничная торговля на ЕНВД в 2021 году

- Как применяют систему

- Енвд при розничной торговле в 2021 году

- Существуют ли ограничения

- Способы расчета налога при розничной торговле на ЕНВД

- Кто может работать без онлайн-касс

- Когда допустима оптовая торговля на режиме ЕНВД?

- Что относится к розничной торговле на ЕНВД?

- Какая продажа будет считаться оптовой?

- Как еще налоговики смогут отменить ЕНВД?

- Заключение

Кто может использовать

Уплата ЕНВД с розничной торговли в 2021 году допустима при наличии 2-х критериев:

- введение этого спецрежима в отношении розничной реализации в конкретном субъекте РФ;

- соответствие бизнеса определенным параметрам.

Под необходимые условия для работы на ЕНВД подпадает не только организационно-правовая структура предприятия, но и количество сотрудников (до 100 человек).

Разновидности розничных продаж

В Налоговом кодексе нашей страны термин «розничная торговля» на ЕНВД зафиксирован в статье 346.27 (абзац 12).

Розничная торговля по НК РФ (подп. 6 и 7 п. 2 ст. 346.26) классифицирована на несколько видов:

- путем задействования крупных объектов, площадь которых для торговли составляет не более 150 кв. м каждый (павильоны, магазины);

- через объекты, у которых отсутствуют торговые площади, поскольку они совсем небольшие;

- реализация продукции путем развоза либо ручного разноса.

Работа на вмененке имеет смысл, если продажа в розницу служит для предприятия деятельностью, которая нацелена на регулярное получение дохода. При этом по каждому покупателю налицо все признаки договора розничной купли-продажи (ст. 492 ГК РФ).

Обратите внимание: розничная торговля и ЕНВД не совместимы с договорами поставки (т. ч. для нужд государства, муниципальных властей). В то же время можно спокойно взаимодействовать с юрлицами и ИП: закон не обязывает мониторить, для каких целей они приобретают тот или иной товар. Кроме того, в 2021 году всё еще можно работать на вмененке без кассы.

Что есть торговая зона

Термин «площадь торгового зала» при розничной торговле на ЕНВД включает в себя только:

- место расположения касс, витрин и холодильников;

- место, которое задействовано для работы продавца и совершения покупок клиентами.

Фактически точное значение метража, от которого зависит размер вмененного налога, высчитывают на основании сведений, которые указаны в правоустанавливающих бумагах. Обычно это:

- соглашение об аренде помещения;

- бумаги БТИ (инвентаризационные схемы и т. п.).

Обратите внимание: некоторые типы помещений никогда не относят к торговым, поэтому не учитывают при определении площади для целей ЕНВД. В частности, это:

- бытовые и подсобные комнаты;

- помещения для сотрудников;

- пространство, выделенное под склад.

Коммерсанты на вмененке

Подавляющее число индивидуальных бизнесменов платят ЕНВД с розничной торговли через свои мини-торговые точки. Как правило, у них нет финансовых ресурсов, чтобы содержать серьезные торговые площади.

Классификация таких торговых точек довольно разнообразна. Это могут быть:

- палатки на ярмарках;

- точки в ТЦ;

- торговые аппараты;

- ларьки;

- торговые прицепы;

- ручные тележки, лотки и пр.

При расчете ЕНВД с перечисленных объектов применяют следующие критерии (см. таблицу).

| Способ розничной торговли | Показатель для налогаa |

| Сбыт товара происходит через: • стационарный объект без торговой площади; • передвижную точку с площадью до 5 кв. м | Число торговых точек или их рабочая площадь |

| Продажа товара путем разноса или развоза | Число реализаторов с учетом самого ИП |

| Продажа посредством торговых аппаратов | Их число |

Также см. «Бухучет ИП на ЕНВД в 2021 году: чего ждать».

Новый коэффициент К1

Важное изменение ЕНВД с 2021 года ввёл приказ Минэкономразвития России от 30 октября 2021 года № 579. Согласно ему, при расчёте налога базовую доходность в 2021 году нужно перемножать на индекс-дефлятор К1, который составляет 1,868. Приведем пример расчет вменённого налога с учетом дефлятора К1 с 2021 года.

Пример: ООО «Лорри» имеет собственный розничный магазин с площадью торгового зала 100 кв. м. В городе, где общество ведёт торговлю, действует ЕНВД. Ставка налога для розничной торговли – 15%. ООО «Гуру» вело вмененную деятельность в январе, феврале и марте 2021 года. Для расчета возьмём следующие показатели:

- в 2021 году новое значение коэффициента-дефлятора К1 – 1,868;

- значение корректирующего коэффициента К2 местные власти установили в размере 0,8.

- базовая доходность для розничной торговли при наличии торговых залов составляет 1800 руб./кв. м (таблица из п. 3 ст. 346.29 НК РФ).

В итоге, вмененный доход за январь – март 2021 года (т. е. за I квартал) составит:

1800 руб./кв. м × (100 кв. м + 100 кв. м + 100 кв. м) × 0,8 × 1,868 = 806 976 рублей.

https://www.youtube.com/watch?v=2WC2CDsl4BQ

Сам вменённый налог за первые три месяца 2021 года при новом значении коэффициента К1 составит:

806 976 руб.× 15% = 121 046,4 руб.

Онлайн-кассы

С 1 июля 2021 года большинство вмененщиков в розничной торговле (в частности, ИП) должны быть готовы в обязательном порядке работать с новым типом кассы, включающей онлайн элемент (Федеральный закон от 03.07.2021 № 290-ФЗ). При этом есть ряд исключений.

Так, розничная торговля на ЕНВД в отдаленных или труднодоступных местностях разрешена без онлайн-касс.

А вот совершенно точно обойтись без них не смогут «магазины, павильоны, киоски, палатки, автолавки, автомагазины, автофургоны, контейнеры и другие аналогично обустроенные и обеспечивающие показ и сохранность товара торговые места (помещения и автотранспортные средства, в том числе прицепы и полуприцепы)».

Подробнее об этом см. «Онлайн кассы: кто, как и когда должен их применять».

Вычет на онлайн кассы

Приятные изменения для ИП на ЕНВД в 2021 году ввёл Закон от 27 ноября 2021 года № 349-ФЗ. Он дополнил статью 346.32 НК РФ пунктом 2.2, которая позволяет коммерсантам на вменёнке снизить налог на затраты по покупке кассы с онлайн элементом, которая включена в специальный реестр, который ведёт ФНС России. Вот официальная ссылка на него:

https://www.nalog.ru/rn77/related_activities/registries/reestrkkt/

Интернет магазин на енвд

Интернет-магазин ЕНВДв качестве режима налогообложения выбирать не вправе — об этом прямо говорит НК РФ. Однако существуют ситуации, когда применение интернет-магазиномЕНВД не идет вразрез с законом. Подробнее об этом — в данной статье.

Понятие интернет-магазина

Интернет-магазин — это веб-сайт, посредством которого к продаже предлагаются различные товары. На нем принимаются заказы, осуществляются расчеты за выбранный товар.

Отличие его от обычного магазина заключается в отсутствии торгового зала, витрин и прочих аксессуаров, присущих реальной торговой точке.

В виртуальном магазине все эти элементы организованы с помощью соответствующих программ, а роль продавцов выполняют страницы с описаниями товаров.

Покупатель выбирает на сайте понравившийся товар и оплачивает его. Далее продаваемые по каталогам в таких магазинах сотовые телефоны, автомобильные запчасти, компьютеры, книги и другие товары доставляются покупателю.

Обслуживающие интернет-магазин менеджеры обеспечивают процесс движения товара с момента заказа до его доставки конкретному покупателю. Современные интернет-магазины выдают вместе с товаром счета-фактуры с указанием НДС, накладные, гарантийные паспорта с печатями. Цены на товары здесь ниже, чем в розничных магазинах. Это возможно за счет:

- отсутствия торговых залов, затрат на их аренду и зарплату обслуживающего персонала;

- отсутствия необходимости в складах и затратах на них (на аренду, охрану);

- конкуренции (при изменении цен на товар у одного поставщика всегда можно найти другого с более выгодными ценами).

Покупатели оплачивают товары с использованием пластиковых карт или электронными деньгами (WebMoney, «Яндекс.Деньги»).

При доставке товара почтой или курьерской службой клиент может произвести оплату наличными. Собственная курьерская служба организуется, как правило, для доставки товаров в пределах города.

Для отправки товара на дальние расстояния используют специализированные службы доставки, например DHL.

Многие интернет-магазины организуются при объектах стационарной торговой сети. При этом они используются не только для рекламы товара, но и для его продажи. Это увеличивает объемы реализации.

https://www.youtube.com/watch?v=zb7CXkVG1Rk

Особенности данного вида торговли вызывают немало вопросов, касающихся его налогообложения. Чаще всего крупные интернет-магазины, работающие вне стационарной торговой сети, используют УСН или ОСНО.

Условия работы на ЕНВД в розничной торговле

Положительные стороны использования ЕНВД следующие:

- ЕНВД позволяет снизить налоги, взимаемые с бизнеса, за счет того, что часть налогов не уплачивается (налог на прибыль, имущество, НДС);

- рассчитываемый налог зависит только от величины физического показателя, а не от реально получаемого дохода;

- возможно совмещать ЕНВД с другими налоговыми режимами;

- применение ЕНВД не требует использования ККТ;

- при ЕНВД не нужно вести налоговый учет, достаточно не превышать физический показатель;

- применять ЕНВД можно добровольно;

- возможно уменьшать ЕНВД на фиксированные страховые платежи.

О получении уведомления об использовании ЕНВД см. статью«Как получить уведомление о применении ЕНВД?»

Отрицательными моментами ЕНВД считаются такие:

- при отсутствии деятельности нельзя подать нулевую декларацию (чтобы не платить налог, необходимо сняться с учета в ИФНС);

- при наличии различных видов деятельности приходится вести раздельный учет, что усложняет работу;

- требуется полный пересчет налогов при нарушении лимитов ЕНВД.

Розничная торговля (ст. 346.27 НК РФ) подразумевает продажу товаров за наличные или с оплатой платежными картами. При этом торговля должна происходить:

- в стационарных торговых точках:

- с торговым залом площадью не более 150 кв. метров;

- без торгового зала;

- в нестационарных торговых точках площадью до 5 кв. метров и более;

- с использованием развозной или разносной продажи;

- через торговые автоматы.

В ст. 346.27 НК РФ оговорен перечень товаров, которые не подпадают под понятие розничной торговли (продукты, автомобили, подакцизные и другие товары). Продажа товаров по каталогам или образцам также не подпадает под налогообложение ЕНВД, в том числе если она производится с использованием телефонов и компьютерных сетей.

Возможность применения ЕНВД интернет-магазином (2015–2021 годы)

Тем не менее возможность применять ЕНВД для налогообложения деятельности интернет-магазинов обсуждается все чаще, ведь это позволяет снизить сумму налогов и объем отчетности.

Однако приходится констатировать, что критерии осуществляемой интернет-магазином деятельности не отвечают требованиям, предъявляемым НК РФ, поскольку:

- торговля производится вне стационарной торговой сети (в интернете);

- заказ на товар поступает по телефону или по электронной почте;

- доставка товара осуществляется путем почтовых отправлений.

Обзор интернет-магазина с применением ЕНВД

В 2021 году интернет-торговля — это динамично развивающийся бизнес, который, несмотря на уже достигнутые успехи, имеет внушительные перспективы для дальнейшего роста.

Главным плюсом онлайн-торговли остается широкая база клиентов, ведь покупателем в виртуальном магазине может стать любой житель России или любой зарубежной страны.

Причем покупатели будут освобождены от утомительного посещения магазина, им не нужно будет никуда ехать — достаточно в несколько кликов сделать заказ нужного товара.

Учитывая вышеописанные преимущества торговли в Интернете, неудивительно, что виртуальных магазинов становится все больше. Причем увеличивается их количество не только за счет открытия новых площадок, но и из-за миграции оффлайн-магазинов в сеть. Снижение издержек на содержание торговой точки и продавцов делают интернет-торговлю весьма привлекательной для бизнеса.

https://www.youtube.com/watch?v=M2jv3OnoWcc

Относительная новизна бизнеса в сети создает для предпринимателей некоторые трудности. Особенно это касается вопроса налогообложения. Рассмотрение такого варианта уплаты налогов, как единый налог на вмененный доход (ЕНВД), позволит будущим и нынешним владельцам интернет-магазинов избежать возможных проблем с налоговой и обеспечить своему бизнесу стабильное и легальное существование.

Можно ли так работать

При первом знакомстве с положениями налогового законодательства владелец интернет-магазина обнаружит, что сдавать налоговую отчетность по форме ЕНВД он не имеет права. Но существует одно исключение, позволяющее обойти этот запрет.

Хозяин интернет-магазина сможет применять ЕНВД в том случае, если портал магазина используется только в качестве витрины. При этом сама розничная торговля должна производиться через мобильные или стационарные торговые точки.

Таким образом интернет-магазин должен располагаться в реальном торговом зале, где осуществляется реализация розничной продукции. Клиент перед покупкой знакомится на сайте продавца с имеющимся ассортиментом товаров, затем делает на сайте заказ без оплаты.

Уже придя непосредственно в торговый зал, покупатель оплачивает заказанную продукцию и получает товар с кассовым чеком. Данная схема легальна, что подтверждено соответствующим письмом Минфина.

Возможность уплаты налога ЕНВД по такой схеме объясняется тем, что в данном случае с точки зрения закона осуществляется обычная розничная торговля, хотя и с привлечение интернет-каталогов.

Позиция закона

Во 2 п. 346.26 НК РФ перечислены конкретные виды деятельности, налогообложение которых производится по форме ЕНВД. Хотя в этом перечне содержится розничная торговля, но 6 пп. 2 п. 346.26 НК РФ исключает из него торговлю через Интернет. При этом розничная торговля должна вестись в павильоне, лотке или мобильной точке площадью не более 150 кв. м.

Поскольку при торговле через сеть место получения товара и его оплаты нельзя отнести к стационарным или мобильным торговым точкам, то и признать ее розничной торговлей невозможно. Точно также и место где размещен сервер, обслуживающий интернет-магазин и собирающий заказы, нельзя признать стационарным местом торговли.

Статья 346.26. Общие положения

Условия деятельности

Может ли быть выгодно налогообложение по ЕНВД для розничной торговли — таким вопросом задаются многие предприниматели.

Основные положительные стороны работы по ЕНВД:

- не уплачивается часть налогов («на прибыль», НДС), поэтому нагрузка на бизнес существенно ниже;

- налог рассчитывается не от получаемого дохода, а от физического показателя;

- ЕНВД может совмещаться с другими налогами;

- нет необходимости в использовании ККТ;

- добровольное применение.

Недостатком ЕНВД может стать невозможность подачи нулевой декларации в том случае, если торговая деятельность не велась. Для прекращения уплаты налога необходимо сниматься с учета в ИФНС. Также при наличие различных видов деятельности по каждому из них придется вести отдельный учет, а в случае нарушения лимитов выплаты ЕНВД потребуется произвести полный перерасчет.

В соответствие с НК РФ розничная торговля может вестись в:

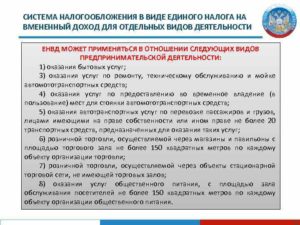

- стационарной торговой точке, которая может быть с помещением (до 150 кв.м.) или без него;

- во временной торговой точке с площадью от 5 кв. м;

- в мобильных торговых точках, методом развозной торговли;

- посредством торговых автоматов.

Нюансы патента

Еще одним способом налогообложения для частных предпринимателей является ПСН (патентная система налогообложения). Суть этой системы заключается в оплате патента на конкретный вид деятельности, который заменяет уплату определенных налогов.

К сожалению, для налогообложения интернет-магазина ПСН также не подходит, поскольку патент может выдаваться только для розничной торговли, к которой реализация товаров через Интернет не относится.

Принцип применения

ЕНВД может применяться для налогообложения предпринимательской деятельности, указанной в ст 346.26 НК, при этом вид деятельности должен быть введен в муниципальном районе.

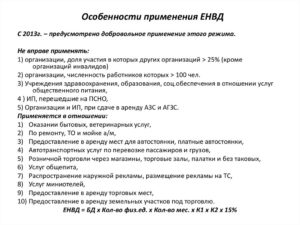

Условия применения ЕНВД:

- налогоплательщик не является «крупнейшим»;

- режим должен быть утвержден местными актами;

- предприятия с количеством сотрудников меньше 100 чел;

- доля участия в других юридических лицах должна быть меньше 25%;

- ИП не занимается сферой образования, социального обеспечения, медицины или общественного питания;

- хозяйственная деятельность не должна производиться по договорам простого товарищества или доверительного управления.

При использовании отчетности ЕНВД расчет налога производится по следующим показателям:

| Расчетная доходность | Данный показатель определяется на законодательном уровне и зависит от конкретного региона и вида деятельности. |

| Физический показатель | Определяется площадью торгового помещения, количеством персонала и т.п. |

| Коэффициенты корректировки | Фиксируются законодательно. |

| Налоговая ставка 15% | Едина для всех регионов и видов деятельности. |

Продажа через сети

Специальный режим налогообложения дает предпринимателю множество преимуществ. Особенно это касается такой формы специального режима, как ЕНВД. При ней бизнесмен освобождается от необходимости вести сложный учет налогов, получает возможность минимизировать нагрузку при высоких доходах, а также освобождается от ведения кассового учета.

https://www.youtube.com/watch?v=98J1qWcxlsY

Заманчивой возможность для предпринимателя может стать сочетание Интернет-магазин и ЕНВД, ведь закон допускает ведение отчетности по ЕНВД в розничной торговли. При этом онлайн-магазин определяется, как сайт, торгующий продукцией посредством сети Интернет.

Пользователи, зашедшие на сайт магазина, могут создать заказ на покупку определенного товара, выбрать вариант доставки и способ оплаты, а также оплатить сам товар.

Достоинством продажи товаров через интернет является отсутствие необходимости в найме сотрудников, в обустройстве торговой точки, в аренде помещения. Именно это достоинство делает интернет-торговлю самым быстроразвивающимся бизнесом. Но оно же исключает торговлю через интернет из списка видов деятельности, в которых возможно применение ЕНВД.

Особенности Интернет-магазина и ЕНВД

В законодательстве РФ нет четкого указания на то, чем считается интернет-магазин. Но в реальности существует интуитивное понимание того, что онлайн-магазином можно считать веб-сайт, содержащий каталоги с товарами, на котором можно сделать заказ.

В соответствии с положениями НК РФ Интернет-магазин и ЕНВД несовместимы. Но тем не менее существует вариант, при котором возможна уплата налогов по ЕНВД для владельцев онлайн-магазинов. Если магазин кроме виртуальной части имеет стационарную или мобильную точку продажи, тогда сайт выступает в роли витрины, а сама продажа оформляется в помещении.

Поскольку использование ЕНВД невозможно, то перед предпринимателем становится выбор между упрощенной или основной системой налогообложения.

Конечный выбор зависит от того, кто является поставщиком, а кто клиентом, какие у предприятия обороты и расходы — все это важно для формирования НДС.

Если магазин обслуживает крупных покупателей, применяющих основную систему налогообложения (ОСНО) и имеющих интерес в получении НДС, то более выгодным станет применение ОСНО.

В случае, если у онлайн-магазина отсутствует необходимость в вычете НДС многие используют упрощенные схемы налогообложения (УСН). При УСН численность сотрудников магазина не должна превышать 100 человек, а также должны отсутствовать филиалы.

В случае соблюдения этих условий хозяин интернет-магазина может выбрать одни из двух видов УСН — «доходы» или «доходы минус расходы». Чаще применяется второй вариант, который хоть и имеет более сложные расчеты, тем не менее более выгоден в случае, если магазину необходимо закупать товар.

Вариант УСН «доходы» самый простой и понятный. При нем все средства поступающий на счет или в кассу будут облагаться налогом в 6%. Но он будет оптимальным только в том случае, если расходы не составляют внушительную часть или сложно подтверждаются.

В противном случае, когда наценка товара небольшая, лучше использовать УСН «доход-расход». При этом с полученной после расчетов суммы будет взиматься налог в 15%. В некоторых областях страны ставка может быть ниже.

Режим и субъект налогообложения

В торговле посредством сети Интернет субъектом налога является онлайн-магазин, который является веб-сайтом. На портале находится каталог товаров, который помогает покупателям выбирать необходимую продукцию, здесь же посетители могут сделать заказ или оплатить товар.

Основное отличие виртуального магазина от обычного заключается в отсутствие привычных атрибутов — витрины, торгового помещения, продавцов. Все основные функции в онлайн-магазине выполняют специальные программы, расположенные на сервере.

Благодаря отсутствию необходимости в физическом присутствие продавца и привязки к определенной местности интернет-магазин имеет практически неограниченный ассортимент и может обслуживать покупателей из различных городов и стран.

Управляющий магазина следит за ходом продвижения сделки с момента заказа определенного товара до момента его получения покупателем. Товар сопровождается соответствующим сертификатом, счетом фактурой и прочей необходимой документацией.

Виртуальные магазины более конкурентоспособны за счет снижения издержек, в отличии от обычных торговых точек они могут работать без аренды торговых или складских помещений, также им не требуется торговый персонал.

https://www.youtube.com/watch?v=KICySBqt9oQ

Оплата товаров в интернет-магазине может производиться различными способами, например, с помощью банковских крат или систем электронных платежей. Возможен и наличный расчет — при доставке товара курьером. Обычно для торговли в пределах одного города используется курьерская служба, а при междугородних посылках администрация магазина прибегает к услугам транспортных компаний.

В большинстве случаев крупные онлайн-магазины используют упрощенную или основную систему налогообложения.

Плюсы и минусы

Привлекательность единого налога на вмененный доход для интернет-магазина заключается в следующем:

- предприниматель освобождается от необходимости использовать кассовую технику;

- простая система оплаты, учитываются только физические показатели;

- ЕНВД заменяет некоторые налоги.

Учитывая перечисленные преимущества некоторые владельцы онлайн-магазинов считают, что использование ЕНВД для них возможно.

Но в соответствие с налоговым законодательством России деятельность предпринимателя, ведущего торговлю по каталогам, через интернет, или принимающего заказы по телефону, не попадает под определение розничной торговли. Следовательно, воспользоваться ЕНВД хозяин интернет-магазина не сможет.

Данное положение неоднократно подтверждалось разъяснительными письмами Минфина РФ. Поэтому можно вывести главный недостаток ЕНВД для интернет-торговли — это невозможность его использования.

Может ли интернет-магазин применять ЕНВД в 2021–2021 годах?

Интернет-магазин ЕНВД в качестве режима налогообложения выбирать не вправе — об этом прямо говорит НК РФ. Однако существуют ситуации, когда применение интернет-магазином ЕНВД не идет вразрез с законом. Подробнее об этом — в данной статье.

Понятие интернет-магазина

Условия работы на ЕНВД в розничной торговле

Возможность применения ЕНВД интернет-магазином (2021–2021 годы)

Итоги

Возможность применения ЕНВД интернет-магазином (2021–2021 годы)

Тем не менее возможность применять ЕНВД для налогообложения деятельности интернет-магазинов обсуждается все чаще, ведь это позволяет снизить сумму налогов и объем отчетности.

Однако приходится констатировать, что критерии осуществляемой интернет-магазином деятельности не отвечают требованиям, предъявляемым НК РФ, поскольку:

- торговля производится вне стационарной торговой сети (в интернете);

- заказ на товар поступает по телефону или по электронной почте;

- доставка товара осуществляется путем почтовых отправлений.

Розничная торговля на ЕНВД в 2021 году

Многие бизнесмены при регистрации выбирают вмененку. Существует перечень видов деятельности, при которых можно использовать этот налоговый режим. Розничная торговля на ЕНВД входит в этот список. Чтобы использовать налог ЕНВД для розничной торговли необходимо после оформления аренды помещения подать в налоговую службу документы по форме ЕНВД-2.

Как применяют систему

В большинстве регионов России розничная торговля облагается по ЕНВД. Поэтому ИП может осуществлять деятельность на этом налоговом режиме. Это позволит снизить налоговую нагрузку на предпринимателя.

Розничная торговля на ЕНВД ИП осуществляется на основании ст.346.26 НК РФ. Применяют налоговый режим, если площадь торгового зала не превышает 150 м². А также, если розничная торговля ИП на ЕНВД осуществляется в нестационарном помещении или стационарном, но без торгового зала.

Енвд при розничной торговле в 2021 году

Плательщик налога не следит за тем, куда идет проданная им продукция. То есть, после того, как купля-продажа совершена, покупатель самостоятельно решает для каких нужд использовать товар, приобретенный в розницу. Оптовые покупки обычно связаны с бизнесом. Подобные операции подлежат налогообложению.

https://www.youtube.com/watch?v=C5-AmcYikFI

Бизнесмен оформляет отгрузку товара при помощи чеков. Договор поставки в этом случае не оформляется. Также не требуется счет-фактура. Однако имеет значение, кто выступает в роли покупателя: физическое или юридическое лицо. Товары, которые не подлежат реализации, если ИП находится на ЕНВД:

- оборудование для офисов и торговли;

- материалы, используемые в стоматологии;

- ККТ и оснащение для нее;

- весы, детекторы банкнот.

Считается, что эти товары используют только в хозяйственной деятельности, поэтому не могут попасть под единый налог. В процессе применения ЕНВД в розничной торговле продавать запрещено 12 групп товаров. При использовании остальных необходимо выдавать расчетно-кассовый документ.

Существуют ли ограничения

Не всегда возможно применить спецрежим. Ограниченно применять ЕНВД в розничной торговле в 2021 году придется:

- при использовании торгового зала площадью более 150 кв. м.;

- при открытии столовых;

- при поставке товаров через интернет-магазин;

- на части торгового зала;

- если штат работников составляет 100 человек.

Дополнительно под действие налогового режима не попадает:

- Грузовой и специальный транспорт (снегоходы, квадроциклы, автобусы).

- Рецептурные и льготные медикаменты, товары собственного производства.

- Бензин и масла для машин.

Для тех, кто работает на вмененном режиме, предусмотрены новые правила. Если осуществляется розничная торговля на ЕНВД в 2021 году, бизнесмен оплачивал уменьшенный налог за работников. Сумма составляла до 50%. С января 2021 года бизнесмен имеет право на уменьшение суммы при внесении личной страховки. Уменьшение касается:

- работников;

- взносов за владельца бизнеса.

Сюда относятся и выплаты в ПФР. Главное, чтобы доход предпринимателя не превышал 300 тыс. руб. На ЕНВД величина физического показателя в розничной торговле зависит от трех пунктов:

- места для торговли;

- его площади;

- размеров зала.

Осуществляется расчет ЕНВД в розничной торговле при отсутствии торгового зала с учетом остальных двух пунктов.

Способы расчета налога при розничной торговле на ЕНВД

Как рассчитать ЕНВД для ИП по розничной торговле? Здесь важно, чем занимается ИП. Изначально его деятельность должна подпадать под налоговый режим. Возьмем за пример розничную торговлю в магазине одежды. Если бизнесмен выбрал розничную торговлю одеждой на ЕНВД, то необходимо применить формулу:

- ЕНВД = БД × ФП × К1 × К2 × 15%.

Где –

- БД – базовая доходность ЕНВД по розничной торговле. За ее основу берут постоянную сумму за 1 м² в размере 1800 руб.

- ФП – физический показатель. Например, площадь взятого в аренду помещения, которая составляет 10 м²

- К1 – это стандартный показатель, который на текущий период составляет 1,798. На него не влияют дополнительные значения.

- К2 – видоизмененный коэффициент. При ЕНВД в розничной торговле К2 на территории менее 30 кв. м. равен 1.

После того, как все данные учтены, можно рассчитать налог:

- ЕНВД = 1800 × 10 × 1,798 × 1 ×1 5% = 4854 руб. 60 коп.

Полученная сумма выплачивается за месяц. Для поквартальной отчетности необходимо ее умножить на три. Если осуществляется розничная торговля пивом на ЕНВД в 2021 году, разрешается не применять кассовый аппарат, при условии, что продажа подтверждается чеком.

Развозная розничная торговля на ЕНВД подразумевает использование транспорта:

- автомобиля;

- автолавки или прицепа;

- автомагазина;

- тонара;

- торгового автомата, который можно передвигать.

Для любого из видов деятельности можно использовать калькулятор расчета ЕНВД в розничной торговле. Для этого достаточно заполнить такие графы на сайте:

- календарный год;

- квартал, за который производится расчет;

- есть ли у ИП сотрудники;

- сколько видов деятельности;

- сумму взносов, которые предприниматель вносит за себя.

Кто может работать без онлайн-касс

Как совмещается работа на ЕНВД и онлайн касса при розничной торговле? Есть несколько категорий, которые могут ее не использовать. Сюда относятся:

- ИП с одним видом деятельности, например, ремонт обуви.

- Бизнес по продаже газет и журналов, молока, кваса, сезонных овощей и фруктов.

- Бизнес находится в труднодоступном месте, отмеченном в региональном списке.

- Аптеки в фельдшерском пункте села.

Нужен ли ККТ, если осуществляется розничная торговля на ЕНВД? Осуществляя деятельность, бизнесмен может не использовать кассовый аппарат до 1 июля 2021 года. Однако важным условием является выдача покупателю соответствующего документа. При использовании торгового автомата ИП на ЕНВД в розничной торговле без ККМ может работать до этого времени.

Когда допустима оптовая торговля на режиме ЕНВД?

Оптовая торговля — ЕНВДдля данного вида деятельности невозможен в соответствии с Налоговым кодексом. Однако на практике часто бывают случаи, когда даже при совершении факта оптовой торговли ЕНВД продолжает применяться, так как совершение оптовой сделки нелегко доказать.

Что относится к розничной торговле на ЕНВД?

Какая продажа будет считаться оптовой?

Как еще налоговики смогут отменить ЕНВД?

Заключение

Что относится к розничной торговле на ЕНВД?

Единый налог на вмененный доход бизнесмены могут использовать для различных видов предпринимательской деятельности, в том числе для розничной реализации товаров через магазины либо павильоны. В целях однозначного использования терминов Налоговый кодекс установил, какую торговлю следует считать розничной для применения оговоренного режима.

https://www.youtube.com/watch?v=P3xgCERZfTw

К розничной торговле относится деятельность по продаже товаров по договорам розничной купли-продажи, которая может осуществляться как по наличному расчету, так и посредством банковской карты (ст. 346.27 Налогового кодекса).

Договоры розничной купли-продажи являются публичными и не требуют подписания сторонами, поэтому фактом заключения договора считается продажа покупателю товара с выдачей подтверждающего документа (кассовый чек, товарный чек, гарантийный талон).

Таким образом, в розничной торговле не происходит идентификации покупателя.

Напомним, для применения ЕНВД в розничной торговле необходимо соблюдение следующих условий:

- Использование для продажи торговой площади магазина/павильона. Также могут быть использованы торговые автоматы или объекты нестационарной торговли (например, автолавка). Товары не могут продаваться посылочным способом, посредством телемагазинов, интернет-магазинов, телефонной связи.

- Площадь торгового зала должна быть менее 150 м2.

- Покупатели должны приобретать товар для собственного использования.

Под ЕНВД не попадает продажа бензина, дизельного топлива, масла для двигателей, газа, некоторых видов автотранспорта, в том числе грузовых автомобилей, прицепов, автобусов, товаров собственного производства, льготных/бесплатных лекарств, ломбардных товарных остатков.

Продажа алкоголя, продуктов питания в предприятиях общепита не относится к розничной торговле.

Нужно сказать, что в обязанности вмененщика не входит отслеживание назначения приобретенного покупателем товара. Но если налоговый инспектор все-таки обнаружит доказательство совершения оптовой продажи, то это влечет за собой факт нарушения условий применения ЕНВД и, соответственно, существенный штраф. Поэтому важно знать, какие признаки явно указывают на оптовый характер сделки.

Какая продажа будет считаться оптовой?

Главным критерием, определяющим, к какому типу причислить торговый бизнес, является цель приобретения товара. В рознице покупка совершается только для личного пользования. В оптовом бизнесе товар приобретается с целью дальнейшей перепродажи или применения в производстве. Если товар поставляется для целей муниципалитета, то это также будет считаться оптовой торговлей.

Документооборот при оптовой торговле отличается от розничного документооборота. Для каждого оптового покупателя необходимо оформить договор поставки, накладную, счет-фактуру.

Следовательно, при оформлении оптовой продажи каждый покупатель будет идентифицирован, так как его данные необходимы для составления перечисленных документов.

Как правило, такая покупка, требующая составления отдельного договора, осуществляется крупными поставками, но сам по себе размер партии приобретаемых товаров не является доказательством оптовой сделки.

Следует отметить, что также для установления факта оптовой торговли не важно, к какому типу относится покупатель (физическое или юридическое лицо) и каким способом он оплачивает покупку (безналичным или наличным расчетом).

Как еще налоговики смогут отменить ЕНВД?

В результате многочисленных баталий между налогоплательщиками и госорганами по поводу права применения ЕНВД выработалась официальная позиция Минфина, согласно которой обозначен список товаров, реализация которых точно не относится к розничной торговле. В этот список включены:

- аппараты ККТ, сопутствующие детали, материалы и иное торговое оборудование;

- весы, банкнотные детекторы, сейфы;

- стоматологическое оборудование, расходные материалы.

Если товары приобретались для собственных офисных нужд, а не для производственных целей, как, например, покупка принтера или офисного стола, то продажа может считаться розничной (согласно п. 5 постановления Пленума ВАС от 22.10.97 № 18). Главное, что следует помнить: при оформлении сделки нужно обходиться расчетно-кассовыми документами без договора поставки.

Заключение

ЕНВД может применяться только в розничной торговле. При обнаружении признаков оптовых сделок налоговики заставят перейти на иную систему налогообложения и сделают доначисления по налоговым обязательствам.

Однако доказать, что факт оптовой продажи имел место, налоговым органам довольно сложно, ведь вмененщик не обязан проверять, на какие нужды покупатель использует товар. Из явных признаков оптовой торговли следует выделить оформление дополнительных документов при сделке, а именно договора поставки, счетов-фактур, накладных.

Также сделку приравнивают к оптовой при продаже товаров, очевидно используемых в хозяйственной деятельности бизнеса (торговое, счетное оборудование).

Таким образом, при продаже товаров даже с признаками оптовой торговли ЕНВД-плательщики должны обходиться расчетно-кассовыми документами. Факт оптовой торговли может быть доказан налоговиками только в суде, а суды нередко в таких делах занимают сторону налогоплательщиков.