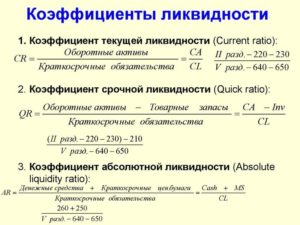

Коэффициент покрытия или коэффициент текущей ликвидности (current ratio) – один из коэффициентов, используемый для оценки финансовой устойчивости и анализа финансового состояния предприятия, равный отношению оборотных активов предприятия (без учета дебиторской задолженности со сроком погашения свыше 1 года) к краткосрочным обязательствам.

Общая формула расчета коэффициента покрытия выглядит следующим образом:

- Кп = (ОА-Дбз долгосрочная)/Кро;

Где:

- ОА – оборотные активы;

- Дбз – дебиторская задолженность со сроком погашения свыше 1 года;

- Кро – краткосрочные обязательства.

Для того, чтобы рассчитать значение коэффициента покрытия, может быть использована формула с группировкой активов и пассивов по срокам обращения – Кп= А1 + А2 + А3/П1 + П2, где:

- А1 – наиболее ликвидные активы (финансовые вложения и денежные средства);

- А2 – быстрореализуемые активы (дебиторская задолженность);

- А3 – медленно реализуемые активы (запасы, налог на добавленную стоимость, прочие оборотные активы);

- П1 – наиболее срочные обязательства (краткосрочная кредиторская задолженность);

- П2– краткосрочные пассивы (краткосрочные заемные средства, оценочные обязательства и прочие краткосрочные обязательства);

Расчет коэффициента покрытия по данным бухгалтерского баланса выполняется по следующей формуле – Кп = стр. 290/стр.610+стр.620+стр.660.

- Оптимальное значение

- Плюсы и минусы использования

- Выводы и предложения

- Коэффициент покрытия — Answr

- Расчет коэффициента покрытия активов

- Оптимальное значение коэффициента покрытия активов

- Другие коэффициенты покрытия

- Коэффициент покрытия активов

- Использование коэффициента покрытия активов

- Расчет (формула) коэффициента покрытия активов

- Нормы и лимиты для коэффициента покрытия активов

- Коэффициент покрытия активов (оборотных, внеоборотных)

- Что собой представляет коэффициент покрытия

- Функции коэффициента покрытия

- Как рассчитать коэффициент покрытия

- Коэффициент покрытия оборотных средств

- Значения полученного коэффициента

- Преимущества и недостатки использования коэффициента

- Коэффициент покрытия инвестиций, долга и активов — формулы расчета

- Что такое коэффициент покрытия?

- Что показывает коэффициент покрытия?

- Коэффициент покрытия инвестиций

- Формула

- Коэффициент покрытия долга

- Коэффициент покрытия активов

- Общий коэффициент покрытия

- Промежуточный коэффициент покрытия

- Что такое коэффициент покрытия активов и как его рассчитать

- Формула расчета коэффициента покрытия активов

- Нормативное значение индикатора

- Примеры расчета коэффициента

Оптимальное значение

Коэффициент покрытия является базовым коэффициентом при расчете показателей финансовой устойчивости предприятия и показывает – какая доля текущих обязательств может быть покрыта (погашена) текущими активами предприятия?

Если оборотные активы предприятия превышают текущие обязательства, то это свидетельствует о достаточности средств для обслуживания краткосрочных обязательств и правильной структуре баланса предприятия.

Если отношение оборотных активов к краткосрочным обязательствам меньше 1, то это свидетельствует о том, что предприятию для осуществления текущих платежей необходимо использовать внеоборотные активы, срок превращения которых в денежные средства превышает сроки погашения текущих обязательств.

Таким образом, оптимальное значение коэффициента покрытия должно быть больше или равно 1,5.

Если величина текущих активов предприятия существенно превышает его текущие обязательства (более чем в 3 раза), то это может свидетельствовать о нерациональном использовании оборотного капитала (большие остатки денежных средств на счетах, неоптимальный размер запасов и дебиторской задолженности).

Плюсы и минусы использования

Основные преимущества использования коэффициента покрытия:

- Доступность и простота расчета (необходимая информация имеется в открытом доступе);.

- Позволяет оценить правильность формирования структуры баланса.

- Позволяет получить общую информацию о финансовой устойчивости предприятия при проведении экспресс-анализа.

Основные недостатки коэффициента покрытия:

- Значение коэффициента показывает информацию только на отчетную дату и не учитывает динамические показатели деятельности предприятия.

- Для более правильного расчета коэффициента необходима дополнительная информация (управленческая отчетность или расшифровки к бухгалтерскому балансу).

- Недостаточность расчета коэффициента для отражения полной информации о финансовой устойчивости предприятия.

Выводы и предложения

Главным преимуществом при расчете значения коэффициента покрытия является получение обобщающей информации о финансовой устойчивости предприятия и правильности формирования структуры баланса. Для более правильного расчета коэффициента текущей ликвидности следует использовать дополнительные источники информации.

https://www.youtube.com/watch?v=n2X1yT8XQeI

При составлении бухгалтерского баланса сотрудниками предприятия, расчет коэффициента позволяет выявить проблемы в структуре баланса на ранних стадиях и предпринять необходимые действия для избежания финансовых затруднений. Рекомендованные значения коэффициента покрытия позволяют руководителям предприятия оптимизировать использование оборотных активов и максимально эффективно управлять своими обязательствами.

Внешние пользователи финансовой отчетности (в большинстве случаев кредитные учреждения) широко используют оптимальные значения коэффициента покрытия при построении скоринговых моделей и проведении экспресс-анализа (при этом, оптимальные значения коэффициентов устанавливаются индивидуально для различных видов деятельности).

Коэффициент покрытия или коэффициент текущей ликвидности является основополагающим при проведении финансового анализа предприятия, однако может использоваться только в комплексе с другими коэффициентами финансовой устойчивости и другими показателями деятельности.

Коэффициент покрытия — Answr

Коэффициенты покрытия — это финансовые показатели, с помощью которых определяется платежеспособность предприятия, т. е. возможность обслуживать задолженность. К этой группе относятся коэффициенты покрытия активов, долга, процентов и др.

Коэффициент покрытия активов отражает способность предприятия покрывать его долговые обязательства активами, определяет финансовое состояние организации путем измерения денежных, материальных активов по отношению к задолженности. Такое соотношение позволяет инвесторам прогнозировать будущие доходы и оценивать риск неплатежеспособности. По сути, этот показатель указывает, имеет ли компания достаточно активов для выплаты своих долгов.

Расчет коэффициента покрытия — часть анализа ликвидности организации. Аналитики используют коэффициент покрытия активов для оценки финансовой стабильности, управления капиталом и общей рискованности компании. Чем выше этот показатель, тем лучше ситуация для инвестора, поскольку это означает, что активы превышают обязательства и фирма может погасить долги, не продавая активы.

Расчет коэффициента покрытия активов

Существуют разные варианты расчета коэффициента покрытия активов, однако общая формула составлена путем суммирования всех текущих финансовых обязательств, за исключением краткосрочных финансовых затрат; затем эта сумма вычитается из балансовой стоимости активов, не считая нематериальных активов (патенты, бренды, гудвилл и пр.). Получившаяся цифра делится на суммарную задолженность предприятия.

Формула вычисления коэффициента покрытия активов может быть выражена таким образом:

Коэффициент покрытия активов = (Общая стоимость активов за вычетом нематериальных активов — Сумма текущих обязательств за минусом краткосрочных обязательств) / Суммарная задолженность

Показатели, применяемые для расчета формулы, содержатся в бухгалтерском балансе и других формах финансовой отчетности предприятия.

Оптимальное значение коэффициента покрытия активов

Приемлемое значение коэффициента покрытия активов — выше 1, что указывает на то, что предприятие имеет достаточно активов для погашения долгов.

Компания с высоким коэффициентом считается менее рискованной, чем фирма с низким показателем.

В случае, когда коэффициент равен или меньше 1, есть риск того, что организация не сможет выполнить платежи по долговым обязательствам перед кредиторами.

Таким образом, чем выше коэффициент покрытия активов, тем лучше, поскольку он отражает то, насколько организация может покрыть свой долг и, следовательно, считается менее рискованной.

С другой стороны, высокое значение этого показателя может свидетельствовать о том, что фирма неэффективно и нерационально использует свой капитал, избегает возможностей увеличить его за счет привлечения заемных средств.

https://www.youtube.com/watch?v=7DgYIdFMcYA

Оптимальное значение коэффициента варьируется в зависимости от отрасли экономической деятельности. Например, для коммунальных предприятий оптимальным значением считается 1,5 и больше, в то время как для промышленных требуется 2,0.

Если значение коэффициента ниже рекомендуемых норм для отрасли это значит, что у фирмы недостаточно активов, которые она могла бы использовать при необходимости погасить долги. Соотношение также следует рассматривать в динамике, т. е.

в разрезе нескольких периодов, поскольку это даст представление о тенденции изменения показателя.

При использовании коэффициента покрытия активов учитывается то, что при расчете берется балансовая стоимость активов, которая часто превышает их стоимость при ликвидации или продаже.

В результате этого коэффициент может быть завышен.

Поэтому для получения точного значения аналитики оценивают активы не по первоначальной, а по фактической стоимости, что обеспечивает реалистичное соотношение активов предприятия и его долга.

Чтобы получить четкое представление о финансовом положении фирмы, коэффициент покрытия активов рекомендуется использовать в сочетании с другими финансовыми показателями.

Другие коэффициенты покрытия

Для оценки финансовой устойчивости предприятия также используются следующие коэффициенты покрытия:

— коэффициент покрытия процентов

, который используется для определения способности предприятия выплачивать проценты по непогашенной задолженности. Он рассчитывается с помощью формулы:

Коэффициент покрытия процентов = Сумма прибыли до вычета процентов, налогов / Сумма процентных расходов

Минимальным приемлемым значением показателя, как правило, считается 1,5. Чем ниже этот показатель, тем больше долговая нагрузка компании, в результате чего увеличивается риск дефолта или банкротства;

— коэффициент покрытия долга

, который представляет собой соотношение денежных средств, доступных для покрытия долга, процентных, основных платежей по задолженности, лизинговых платежей. Данный коэффициент рассчитывается по формуле:

Коэффициент покрытия долга = Сумма чистой операционной прибыли / Сумма общей задолженности

Это соотношение применяется для определения возможности организации покрыть или оплатить текущие долговые обязательства без привлечения внешних источников. Высокие показатели облегчают получение кредита, поскольку предприятие получает доход, достаточный для погашения задолженности.

Коэффициент покрытия активов

Коэффициент покрытия активов (Asset coverage ratio) отражает способность компании покрывать свои долговые обязательства имеющимися активами. Данный коэффициент отражает сколько активов компании потребуется для покрытия ее непогашенных долгов.

Коэффициент покрытия активов дает мгновенный срез финансового положения компании путем измерения его материальных и денежных активов по отношению к его финансовым обязательствам.

Коэффициент покрытия активов позволяет инвесторам разумно прогнозировать будущие доходы компании и оценивать риск неплатежеспособности.

Обычно в ковенантах фиксируется минимальный уровень коэффициента покрытия активов, чтобы компания не превышала объем долгов сверх определенного предела.

У компании не будет соблазна брать слишком много кредитов; поэтому вероятность его несостоятельности будет ниже.

Как правило, промышленно-производственные компании должны поддерживать коэффициент покрытия активов на уровне 2.0, а компании сферы обслуживания — на уровне 1,5.

Использование коэффициента покрытия активов

Коэффициент покрытия активов — это популярный коэффициент платежеспособности, используемый кредиторами. Он определяет, насколько компания может покрывать свои краткосрочные долговые обязательства имеющимися активами. Компания, у которой больше активов, чем финансовых обязательств, является более привлекательной для кредиторов, т.к.

у такой компании больше шансов по выплате возникшей задолженности, в случае, если если такая выплата не сможет быть покрыта за счет прибыли компании. Чем выше коэффициент покрытия активов, тем вероятнее, что компания сможет погасить свою задолженность.

Таким образом, компания с высоким коэффициентом покрытия активов считается менее рискованной, чем компания с низким коэффициентом покрытия активов.

Расчет (формула) коэффициента покрытия активов

Коэффициент покрытия активов рассчитывается в три этапа:

- Этап 1: Текущие обязательства суммируются, а краткосрочные долговые обязательства вычитаются из этой суммы.

- Этап 2: балансовая стоимость материальных и денежных активов компании рассчитывается путем вычитания стоимости нематериальных активов (например, гудвилла) из балансовой стоимости общих активов. Цифра, рассчитанная на этапе 1, вычитается из этой цифры.

- Этап 3: итоговая цифра этапа 2 делится на общую задолженность компании.

Все эти три этапа могут быть отражены нижеприведенной формулой для коэффициента покрытия активов:

Коэффициент покрытия активов = ((Общие активы — Нематериальные активы) — (Текущие обязательства — Краткосрочный долг)) / Обязательства компании

В этом уравнении «Общме активы» -это совокупность всех активов компании, а «нематериальные активы» — это активы, которые нельзя физически пощупать, например, гудвилл или патенты.

«Текущие обязательства» — это все обязательства, которые подлежат погашению в течение одного года, а «краткосрочный долг» — это кредиты и займы, которые также должны быть погашены в течение одного года.

«Обязательства компании» включают как краткосрочные, так и долгосрочные обязательства (задолженность). Все эти позиции можно найти в бухгалтерском балансе.

https://www.youtube.com/watch?v=1TpKmm1HYJ8

При интерпретации коэффициента покрытия активов следует учитывать одно предостережение.

Активы, указанные в балансе, учитываются по их балансовой стоимости, которая зачастую превышает ликвидационную стоимость или стоимость продажи в случае, если компании потребуется продать активы для погашения задолженности.

Поэтому коэффициент покрытия активов может быть слегка завышен. Эта проблема может быть частично устранена путем сравнения данного коэффициента по другим компаниям в той же отрасли.

Нормы и лимиты для коэффициента покрытия активов

Коэффициент покрытия активов должен использоваться в сочетании с другими финансовыми коэффициентами, чтобы иметь более четкое представление о сильных и слабых сторонах компании.

Негативным моментом коэффициента покрытия активов является то, что при его расчете используется балансовая стоимость активов. Балансовая стоимость может значительно отличаться от фактической ликвидационной стоимости актива.

В таком случае коэффициент покрытия активов будет давать искаженные результаты.

Как правило, покрытие активов более 1 раза считается хорошим знаком; однако значение данного коэффициента будет варьироваться от отрасли к отрасли. Например, для коммунальных компаний соотношение 1.0-1.5 считается нормальным, а для производственных компаний нормой является 1.5-2.0.

Коэффициент покрытия активов (оборотных, внеоборотных)

Коэффициент покрытия – это группа значений, дающих представление о реальной ликвидности субъекта в разных направлениях его деятельности. Представляет собой соотношение между активами фирмы и совокупностью ее задолженностей.

Что собой представляет коэффициент покрытия

Коэффициент покрытия – значение, отображающее способность предприятия оплачивать долги с помощью средств, которые находятся в распоряжении субъекта. То есть это параметр, свидетельствующий о платежеспособности. Расчетные значения позволяют понять, какую часть активов требуется истратить для покрытия задолженности.

Для определения коэффициента нужны сведения об имеющихся наличных и материальных активах. Нематериальные активы в расчет не берутся. Коэффициент равен соотношению текущих средств к текущим пассивам. Все нужные данные можно взять из бухгалтерского отчета.

Чем больше коэффициент, тем выше уровень платежеспособности компании. Значение подтверждает, что даже при реализации капитала в срочном порядке часть его останется.

Функции коэффициента покрытия

Определение коэффициента служит этим целям:

- Установление платежеспособности фирмы в рамках реализации запасов субъекта и погашения краткосрочных дебиторских задолженностей.

- Отслеживание инвесторами актуальных успехов фирмы.

- Проведение оценки риска банкротства.

- Выявление способности организации выплачивать задолженности в рамках одного производственного цикла. Под последним понимается отрезок времени, который нужен для производства и реализации одной партии продукции.

- Способность справляться с имеющимися обязательствами с помощью имеющихся активов (дебиторские задолженности, запасы и наличные).

- Получение требуемых сведений о качестве организации операционного цикла.

- Возможность быстро превращать произведенную продукцию в наличность.

- На основании значений, полученных в результате расчетов, можно определить объем оборотных средств.

- Отображение уровня финансовой стабильности.

Коэффициент покрытия – это значение, знать которое полезно и инвесторам, и управленцам. Если коэффициент покажет, что есть проблемы со своевременным погашением дебиторских задолженностей и сроком оборачиваемости запасов, возникает повышенный риск возникновения проблем с ликвидностью.

Как рассчитать коэффициент покрытия

Коэффициент представляет собой соотношение активов к суммарным обязательствам фирмы. Из активов предварительно вычитаются нематериальные активы, краткосрочные обязательства, займы. Формула для расчетов:

Кпа = (А – НМА – КО) / (ДО + КО).

В формуле использованы эти параметры:

- А – активы.

- НМА – нематериальные активы.

- ДО – обязательства, которые нужно погасить в сроки больше года (долгосрочные).

- КО – обязательства, которые нужно погасить в сроки до года (краткосрочные).

Также можно воспользоваться этой формулой:

КП = Оборотные средства/Текущие задолженности.

Оборотные средства – это:

- Наличность, имеющаяся в кассе или на банковском счете.

- Эквивалент денег (активы, которые можно быстро продать).

- Дебиторские задолженности (учитываются резервные средства, направляемые на погашение безнадежных долгов).

- Общая стоимость запасов товарно-материальных ценностей. Учитываемые ТМЦ должны быстро оборачиваться в рамках года.

- Прочие оборотные средства. К примеру, это акции и облигации, планируемые траты.

Текущие обязательства – это:

- Требования бюджетных субъектов и поставщиков, которые пока не были погашены.

- Кредиты, по которым нужно рассчитаться в сжатые сроки.

- Прочие текущие пассивы.

Чем точнее будут проведенные расчеты, тем точнее будет результат.

Коэффициент покрытия оборотных средств

Коэффициент покрытия ОС собственными средствами – значение, отображающее долю текущих активов, которые покрываются своими средствами, оставшимися после вклада во внеоборотные активы. Показатель определяется по этой формуле:

(Строка 1300 – строка 1100) / Строка 1200.

Все значения берутся из бухгалтерского баланса. Нормативное значение составляет 0,1. Имеет смысл следить за изменениями показателя, то есть наблюдать его в динамике. Изменение значения позволяет сделать соответствующие выводы:

- Значение выше нормы – возможность профинансировать большое количество оборотных активов.

- Значение ниже нормы – остаток своих средств не покрывает большее количество оборотных средств.

- Значение увеличивается – позитивный признак.

- Значение уменьшается – негативный признак.

Точное значение параметра зависит от конкретных условий.

Значения полученного коэффициента

Чем выше показатель коэффициента, тем выше платежеспособность субъекта и финансовая стабильность. Однако очень высокий показатель не является однозначно положительным признаком.

Повышенный коэффициент обозначает, что ликвидные активы применяются неэффективно.

Он свидетельствует, что у фирмы есть много запасов (деньги на расчетных счетах, краткосрочные финансовые вклады, дебиторские долги), однако они не работают. Рассмотрим все значения коэффициентов:

| Коэффициент меньше 2 | У компании возникают проблемы при погашении своих долгосрочных и краткосрочных обязательств. Повышенный риск банкротства. |

| Коэффициент больше 2 и меньше 3 | Средняя платежеспособность субъекта. Хорошее соотношение активов и пассивов. Низкий уровень банкротства. |

| Коэффициент больше 3 | Средняя платежеспособность субъекта. Хорошее соотношение активов и пассивов. Низкий уровень банкротства. |

Это самая приблизительная расшифровка коэффициентов. Точная зависит от специфики деятельности предприятия. Для сравнения можно обратить внимание на среднеотраслевые показатели. Также имеет смысл проводить анализ в динамике. То есть коэффициент покрытия нужно рассчитывать регулярно, а затем требуется сравнивать между собой текущие и предыдущие показатели.

СПРАВКА! Коэффициент покрытия не отражает в полной мере результаты деятельности предприятия. Для полноценного анализа нужно также определять коэффициенты ликвидности и платежеспособности.

https://www.youtube.com/watch?v=W_qXN1zGUEk

К СВЕДЕНИЮ! Оптимальным значением для разных отраслей считается от 1,5 до 2,5. Величина эта изменяется в зависимости от отрасли, рыночных условий и прочих показателей.

Преимущества и недостатки использования коэффициента

Коэффициент покрытия используется множеством компаний. Он обладает следующими преимуществами:

- Доступность и легкость расчетов.

- Все сведения, используемые в формулах, присутствуют в открытом доступе.

- Оценка верности формирования структуры баланса.

- Получение общих сведений о финансовой устойчивости субъекта.

- Эффективный экспресс-анализ.

Однако у коэффициента есть и минусы:

- Отображение сведений только на отчетную дату.

- Иногда нужны дополнительные сведения (к примеру, управленческая отчетность, пояснения к бухгалтерскому балансу).

- Невозможность получить полную информацию об устойчивости.

Использование рассматриваемого коэффициента в комплексе с остальными значениями позволяет составить общее представление о финансовом состоянии фирмы.

Коэффициент покрытия инвестиций, долга и активов — формулы расчета

Финансовый анализ деятельности организации является важнейшим ключевым моментом как для экономики государства в целом, так и для организации эффективной работы конкретной ее коммерческой единицы.

Сам аналитический процесс представляет собой расчеты информативных параметров или коэффициентов и выдвижение выводов на основании полученных значений.

Коэффициентный метод анализа включает в себя вычисление различных групп коэффициентов, среди которых особое место в оценке занимают коэффициенты ликвидности. Прежде всего, судить о состоянии ликвидности или, иными словами, платежеспособности, позволяет коэффициент покрытия.

Что такое коэффициент покрытия?

Ликвидность предприятия относится к одному из важнейших критериев его деятельности и показывает степень его способности оплачивать свои краткосрочные обязательства за счет быстро реализуемых активов.

Проще говоря, ликвидность выражает платежеспособность. Для анализа ее состояния и динамики вычисляют ряд коэффициентов, среди которых коэффициент покрытия.

Коэффициент покрытия или текущей ликвидности – это экономический показатель, выраженный в цифровом значении и означающий результат пропорции между оборотными средствами и текущими обязательствами. Применяется для анализа платежеспособности организаций и разработки мероприятий по ее увеличению. Рассчитывается на основании данных бухгалтерской отчетности.

Как финансовый показатель коэффициент покрытия играет важную роль в определении безубыточности хозяйственной деятельности. Поэтому требует постоянного расчета для исключения возможных рисков банкротства.

Что показывает коэффициент покрытия?

Коэффициент покрытия показывает насколько предприятие в состоянии покрывать свои текущие обязательства посредством оборотных средств. Соответственно, чем выше показатель покрытия, тем платежеспособней организация.

Фактически текущие обязательства в большей части погашаются текущими активами. Но для обеспечения платежеспособности важно, чтобы величина текущих активов превышала общий размер текущих обязательств. Поэтому нормальным значением коэффициента покрытия считают от 1 до 2,5.

Когда показатель равен единице можно говорить о том, что предприятие работает в условиях равенства активов и пассивов.

При этом необходимо помнить, что не все оборотные средства могут быстро реализоваться, поэтому при таком значении коэффициента остается риск не обеспечить должным образом развитие финансового состояния организации.

К тому же при срочном покрытии пассивов в распоряжении предприятия должна остаться хоть минимальная часть оборотных средств, необходимых для продолжения хозяйственной деятельности.

https://www.youtube.com/watch?v=3nQmZUJzU6A

Если показатель превышает 3, то экономисты судят об образовании свободных активов, а, значит, неэффективности их использования. В такой ситуации для предприятия существует риск остаться с ненужными оборотными активами, которые уже невозможно вложить в производство.

Финансовый коэффициент текущей ликвидности обеспечивает информацией о платежеспособности не только администрацию предприятия, но и:

- Инвесторов.

- Акционеров.

- Кредиторов.

- И других заинтересованных лиц.

Коэффициент покрытия инвестиций

Коэффициент покрытия инвестиций выражает часть активов, имеющих источники финансирования, и тем самым свидетельствует о финансовой самостоятельности предприятия. Именно этот коэффициент предназначается для подтверждения финансовой устойчивости путем покрытия вложений.

Расчет коэффициента покрытия инвестиций предназначается, прежде всего, инвесторам и дает им возможность оценить статус объекта вложения. Иными словами, проанализировав результаты расчета коэффициента можно судить об успешном развитии организации или о возможном банкротстве.

Формула

Рассчитать коэффициент покрытия инвестиций можно воспользовавшись формулой:

СК – собственный капитал;

ДО – долгосрочные обязательства;

ОК – общий капитал.

Для полноценного анализа эффективности инвестиционных вложений требуется сравнение полученных результатов относительно нормативных значений коэффициента. В результате сравнения делаются следующие выводы:

- Нормой считается когда Кпи превышает 0,9, значит, объект анализа справляется с полным покрытием вложений.

- При Кпи ниже 0,75 судят о критическом финансовом положении.

- При Кпи ниже 0,1 предприятию присуждают статус банкрота.

Коэффициент покрытия долга

Коэффициент покрытия долга предназначен для отражения способности коммерческой единицы выполнять свои обязательства по взятым долгам.

Предназначен для оценки возможности предприятия вернуть свои долги при возникновении одновременного требования от всех кредиторов.

По результатам оценки итогов расчета важно, чтобы коэффициент не получился меньше единицы, в противном случае можно судить о финансовой нестабильности объекта анализа.

Но еще важней контролировать динамику коэффициента покрытия долга, и если она имеет тенденцию снижаться в течение нескольких расчетных периодов, то можно сделать вывод, что предприятие теряет соответствие прибыли покрытию вложений. Организация живет в долг, размер которого превышает ее платежеспособные возможности.

Если значение коэффициента постоянно превышает единицу, то можно с уверенность делать вывод, что предприятие в состоянии покрыть все свои долги, а также о наличии у него запасных собственных средств. Свободные собственные средства можно отправить на развитие финансово-хозяйственной деятельности или отложить на непредвиденные расходы в виде создания резервного капитала.

Коэффициент покрытия активов

Итог расчета коэффициента покрытия активов означает показатель платежеспособности предприятия по своим долговым обязательствам при помощи собственных активов. Именно этот коэффициент покрытия выражает часть собственных активов в форме денежных и материальных средств, которые перекрывают совокупную задолженность.

Нормативного равновесного значения у коэффициента покрытия активов нет, но лучше всего, особенно для крупных компаний, если при расчете показатель получается выше 2. В небольших фирмах, особенно, оказывающих разнообразные услуги, значение коэффициента должно придерживаться 1,5.

При анализе коэффициента покрытия активов важно помнить, что их балансовая стоимость чаще всего существенно разниться с рыночной. Поэтому итоговое значение показателя, рассчитанного по данным бухгалтерского баланса, сильно искажает оценку фактического финансового состояния.

Общий коэффициент покрытия

Анализ ликвидности предприятия требуется на любых этапах его финансово-хозяйственной деятельности.

Для выводов о платежеспособности и разработке мероприятий по ее улучшению первоначально потребуется провести ряд расчетов, а именно вычислить два основных коэффициента:

- Общий коэффициент покрытия.

- Промежуточный коэффициент покрытия.

Общий коэффициент покрытия получается путем деления оборотных активов компании на ее краткосрочные обязательства в текущем периоде. В итоге образуется формула:

ОКП (Общий коэффициент покрытия) = АКтек / ПАСтек

АКтек – сумма текущих активов;

ПАСтек – сумма текущих пассивов.

https://www.youtube.com/watch?v=rs2dVJr4omY

По результатам расчета получаются цифровые значения, которые необходимо сравнить с нормативными показателями:

- ОКП < 1 позволяет признать предприятие неплатежеспособным.

- 2 < ОКП < 2,5 самое оптимальное значение коэффициента.

- ОКП> 3 свидетельствует о наличии неиспользуемых активов.

Промежуточный коэффициент покрытия

Промежуточный коэффициент покрытия предназначен для более конкретизированного анализа ликвидности организации.

Поэтому за основу для расчета берутся не все оборотные активы, а только:

- Сумма всех денежных средств.

- Стоимость краткосрочных ценных бумаг.

- Совокупная дебиторская задолженность.

Сумма перечисленных активов делится на величину краткосрочной кредиторской задолженности. В итоге коэффициент показывает, сколько приходится на один рубль краткосрочных долгов от стоимости быстрореализуемых краткосрочных активов.

Оптимальное значение коэффициента 1. Нужно помнить, что, прежде всего, коэффициент зависит от смыслового значения дебиторской задолженности, следовательно, чем больше ее сомнительного характера, тем хуже финансовое состояние предприятия.

Рассчитанные коэффициенты покрытия, предназначенные для определения уровня ликвидности организации, сравниваются не только с нормативными значениями, но и требуют более подробного анализа и оценки с точки зрения:

- Специфики отрасли.

- Занимаемого места на рынке аналогичных производителей.

- Размеров организации.

- Деловой репутации.

После определенных выводов можно воспользоваться важными рекомендациями для повышения платежеспособности:

- Увеличение размеров оборотных активов за счет расширения объемов краткосрочных долгов. Компании, главное, грамотно сработать и вложить привлеченные средства в эффективный процесс, который принесет дополнительную прибыль.

- Вторым вариантом повышения ликвидности считается не увеличение оборотных активов, а направление их на погашении долгов. И в данном случае, необходимо просчитать все риски и последствия действий, так как параллельно уменьшаются размеры активов и пассивов, что вместо увеличения платежеспособности приведет к ее уменьшению.

Что такое коэффициент покрытия активов и как его рассчитать

Коэффициент покрытия активов – показатель, который позволяет оценить финансовую стабильность и платежеспособность компании.

С его помощью можно узнать, хватит ли компании активов для покрытия ее обязательств. Asset Coverage Ratio рассчитывают собственники, кредиторы, потенциальные инвесторы и др. Его нормативное значение – 1,5-2.

Основой расчета коэффициента КПА выступают сведения бухгалтерского баланса предприятия.

Любой кредитор тщательно проверяет потенциального заемщика прежде, чем предоставить ему средства во временное пользование. Для того чтобы оценить платежеспособность организации, достаточно определить, хватит ли ее активов для покрытия обязательств.

Коэффициент покрытия активов (Asset Coverage Ratio – Кпа, ACR) – это относительный финансовый показатель, который позволяет оценить платежеспособность предприятия, возможность покрытия им обязательств за счет имеющихся в распоряжении активов.

Справка! Кпа показывает, какой частью имущества можно покрыть долги компании. Если компания способна в любой момент закрыть обязательства, то она может быть охарактеризована как финансово устойчивый субъект хозяйствования.

Показатель ACR часто применяют для оценки вероятности банкротства компании и уровня риска ее деятельности. Отчасти он способен дополнить коэффициент прогноза банкротства. Оттого его используют не только кредиторы, но также собственники, потенциальные инвесторы, партнеры.

Важный момент! При расчете коэффициента рассматриваются только материальные и денежные имущественные ценности. Несмотря на то, что у некоторых организаций нематериальные активы (бренд, патенты, гудвилл) занимают солидную долю в левой части баланса, они игнорируются.

1. Сокращается объем материальных и денежных ценностей. | 1. Увеличиваются денежные средства, основные фонды, растет дебиторская задолженность. |

2. Растет сумма краткосрочной и долгосрочной задолженности. | 2. Снижается объем текущих и долгосрочных обязательств. |

При возникновении в компании признаков банкротства неблагоприятно меняется структура баланса компании. Оттого вполне закономерно, что любое изменение Кпа провоцирует волатильность активов или обязательств.

Формула расчета коэффициента покрытия активов

Рассчитать Asset Coverage Ratio для конкретной организации могут не только ее собственники, но также внешние заинтересованные лица: партнеры, кредиторы, клиенты и др. Можно не уведомлять об этом компанию: достаточно воспользоваться данными ее публичной финансовой отчетности:

- совокупные активы (стр. 1100);

- нематериальные активы (стр.1110);

- краткосрочные обязательства (стр.1500);

- долгосрочные обязательства (стр.1400).

Важный момент! Если компания имеет солидную долю краткосрочных кредитов и займов (до 12 месяцев), то при расчете они вычитаются из краткосрочных обязательств.

В практике финансового анализа формула определения ACR выглядит следующим образом:

Кпа = (СА – НА – КО) / КО + ДО, где:

СА – совокупные активы;

НА – нематериальные активы;

КО – краткосрочные обязательства;

ДО – долгосрочные обязательства.

На практике приведенные в формуле переменные замещают строками бухгалтерского баланса компании (форма № 1):

Кпб = стр.1100 – стр. 1110 – стр. 1500 / стр. 1500 + стр. 1400

Важный момент! Если в расчете учитываются краткосрочные кредиты и займы, то в статьях бухгалтерского баланса это выражается как (стр. 1510 + стр. 1520).

Нормативное значение индикатора

Показатель Asset Coverage Ratio связан с четом производственного имущества и долгов от основной деятельности, оттого он не имеет общего нормативного значения. Оно варьируется в зависимости от отрасли экономики и масштабов хозяйственной деятельности:

- для предприятий промышленного сектора оптимальным считается значение 2;

- для фирм из сферы услуг – 1,5.

Важный момент! У крупного бизнеса Кпа всегда выше чем у небольших предприятий. Причиной выступает объем производственных мощностей.

Показатель покрытия материальных и денежных ценностей стоит анализировать в динамике (рост свидетельствует об увеличении имущества компании, а снижение – о повышении объема заемного финансирования). Его целесообразно сравнивать с иными организациями той же сферы деятельности и среднеотраслевыми показателями.

Важный момент! В некоторых случаях балансовая стоимость активов может отличаться от их рыночной стоимости. В этом случае в расчетах используется именно рыночная цена.

Примеры расчета коэффициента

Детальный анализ способности компании активами перекрывать свои обязательства удобнее всего рассмотреть на примере. В качестве объекта анализа из разных отраслей и разного масштаба деятельности, что позволит доказать универсальность коэффициента покрытия активов.

В качестве объектов анализа выбрана крупная машиностроительная компания «Трансмашхолдинг» и небольшая торговая компания «Метрополь».

Ст. 1100 | Совокупные активы | 254,8 | 266,1 | 272,3 |

Ст. 1110 | Нематериальные активы | 18,2 | 19,2 | 20,4 |

Ст.1500 | Краткосрочные обязательства | 81,1 | 85,6 | 88,1 |

Ст.1400 | Долгосрочные обязательства | 15,5 | 19,5 | 21,4 |

Asset Coverage Ratio | 1,609730849 | 1,53472883 | 1,495890411 |

Вывод! У компании «Метрополь» коэффициент покрытия имущества сокращается в связи с активным приростом краткосрочных и долгосрочных финансовых обязательств. При этом показатель до 2021 года варьировался в пределах допустимой нормы, равной 1,5.

Ст. 1100 | Совокупные активы | 129,4 | 140,9 | 156,6 |

Ст. 1110 | Нематериальные активы | 5,2 | 5,4 | 5,6 |

Ст.1500 | Краткосрочные обязательства | 69,9 | 58,2 | 55,9 |

Ст.1400 | Долгосрочные обязательства | 9,3 | 10,4 | 16,8 |

Asset Coverage Ratio | 0,685606061 | 1,126822157 | 1,308115543 |

Вывод! У корпорации «Трансмашхолдинг» показатель ACR в 2015 году находился на низком уровне: всего 68,6% обязательств могли покрыть материальные и денежные активы компании.

Однако в последующие годы отмечается рост индикатора в связи с уменьшением краткосрочных обязательств и ростом совокупных активов.

Хотя в нормативный интервал компания пока не попадает, динамика Кпа имеет благоприятный тренд.

https://www.youtube.com/watch?v=oKjmt6a1d4c

Несмотря на отличия сфер деятельности компаний и масштабов их функционирования, в их отношении применяется один и тот же подход в деле оценки покрытия обязательств имуществом компании. Однако нормативные коэффициенты у фирм различаются: ООО «Метрополь» нужно стремиться к 1,5, а ОАО «Трансмашхолдинг» — к 2.

Детальная схема расчета Кпа приведена в образце: составленном на основании табличного редактора Excel.

Вопросы и ответы по теме

По материалу пока еще не задан ни один вопрос, у вас есть возможность сделать это первым