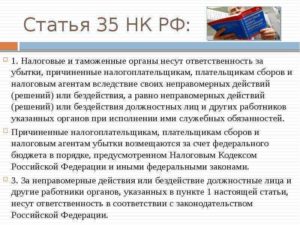

С июля 2021 года введено в действие новое положение Налогового кодекса — статья 54.1. Ее основное содержание касается определения признаков добросовестности, позволяющих налогоплательщикам сократить налоговую нагрузку.

Налоговая выпустила рекомендации по применению этой статьи, указав, в частности, что бремя доказывания фактов умышленности в действиях налогоплательщиков, искусственности совершаемых ими операций и наличия у них намерений нанести ущерб бюджету лежит на налоговых органах. Кроме того, согласно этому документу, ФНС считает правила статьи 54.1 и Постановления № 53, изданного по соответствующему вопросу ВАС РФ, относящимися к разным периодам.

- Детальный анализ

- 1. Статья 54.1 в контексте Постановления 53 ВАС РФ

- 2. Вопрос трактовки умышленных действий (сознательного искажения)

- 3. Перечень критериев хорошей сделки

- 4. Условия выбора оптимального варианта налогообложения

- Выводы

- Что несёт налогоплательщикам новая статья 54.1 НК?

- При каких условиях можно уменьшить налог?

- Что-нибудь однозначно хорошее для налогоплательщика в законе есть?

- Выводы относительно статье 54.1 НК РФ

- Презумпция добросовестности налогоплательщика — новая статья в НК РФ

- Как закреплена презумпция добросовестности налогоплательщика в НК РФ?

- Запреты и права налогоплательщика по статье 54.1 НК РФ

- Понятие необоснованной налоговой выгоды

- Как удавалось доказать необоснованную налоговую выгоду до введения статьи 54.1 НК РФ и чего ожидать после ее появления

- Ограничение формальных обвинений по нормам новой статьи НК РФ

- Итоги

- Год действия ст. 54.1 НК РФ: как складывается практика

- Цель нововведений

- Умышленное искажение отчетности

- Правомерность сделки

- Исключение формального подхода

- Судебная практика

- В налоговом кодексе прописали презумпцию виновности налогоплательщиков: как работать в рамках закона 163-фз?

- Любые способы налоговой оптимизации связаны с большим риском

- Проверять контрагентов и собирать доказательства наличия деловой цели у сделок

- ИФНС доначислит налоги, пени и штрафы, и суды будут на стороне инспекции

Детальный анализ

Выделим основные моменты опубликованных рекомендаций ФНС РФ.

1. Статья 54.1 в контексте Постановления 53 ВАС РФ

Налоговая служба в своем документе уточняет, что положения статьи 54.1 распространяются на декларации, сданные уже после даты начала ее действия (то есть после 19.08.2021 г.), а также на результаты выездных проверок, приказ о проведении которых выпущен в эти же сроки.

Отсюда следует: ФНС не считает указанные нормативные акты взаимодополняемыми правовыми документами, а только правилами, применявшимися в разные периоды.

2. Вопрос трактовки умышленных действий (сознательного искажения)

Статья 54.1 НК РФ прямо запрещает уменьшать размер налога при обнаружении фактов искажения отчетности. ФНС разъяснила, как следует понимать и применять такое условие при проверках деклараций.

Подчеркнуто, что соответствующий запрет и его обоснование с помощью этого положения допускаются только в тех случаях, когда со стороны налогоплательщика установлены умышленные действия, манипулирование статусом, искажение отчетных сведений и т. п.

Если это случайные ошибки, то указанные правила к ним не относятся.

В рекомендациях также содержатся примеры умышленных действий:

- необоснованное применение налоговых льгот и сниженных ставок налогов;

- разработка схемы по «дроблению бизнеса»;

- неправомерное использование положений договоров по предотвращению двойного налогообложения (ДИДН);

- отсутствие в учете полученного дохода или выручки, либо отражение заведомо недостоверных сведений;

- нереальность исполнения сделки.

По мнению ФНС подконтрольный характер действий налогоплательщика не может быть единственным доказательством их умышленности.

Поэтому ведомство считает, что налоговые органы обязаны привести конкретные факты, однозначно свидетельствующие об изначальном намерении сторон повлиять на результат хозяйственной деятельности и условия ее осуществления или нанести вред государственному бюджету.

При анализе операций с независимыми лицами следует обратить внимание, к примеру, на согласованность действий, заранее заданные параметры товарных и денежных потоков и другие подозрительные моменты.

3. Перечень критериев хорошей сделки

Большое внимание в рекомендациях уделено пункту 2 статьи 54.1 НК.

В частности, подчеркнута необходимость наличия у сделки бизнес-цели. Это условие будет считаться несоблюденным, если налоговые органы выявят операции, нехарактерные для предпринимательской практики, противоречащие интересам сторон и т. п.

Кроме того, по мнению ФНС добросовестная сделка всегда исполняется теми лицами, которые указаны в договоре. Этот момент будет иметь особое значение для налогоплательщиков, работающих через субподрядчиков.

Если непосредственный исполнитель фактически сделал всю работу, но о нем нет упоминания в генеральном договоре с заказчиком, то у налогоплательщика возникнут проблемы с принятием к учету соответствующих расходов.

Таким образом, следует обязательно оформлять соглашения с контрагентами исходя из рекомендаций ФНС, иначе в подобных случаях контролирующие органы будут вправе провести доначисление налогов.

4. Условия выбора оптимального варианта налогообложения

Практическая реализация сделок может иметь несколько форм исполнения. В своих рекомендациях ФНС разрешает налогоплательщикам отдавать предпочтение той из них, которая принесет наибольшую выгоду с точки зрения налогообложения.

Но главное — этот вариант не должен обладать признаками искусственности. Это означает, что налоговым органам не дано право настаивать на использовании конкретной схемы хозяйственного оборота.

Этот принцип взят, по сути, из Постановления № 53 Высшего арбитражного суда и полностью повторяет его.

https://www.youtube.com/watch?v=qRarOk4knuY

В связи с вышеизложенным многие претензии налоговых органов, предъявленные ими ранее, то есть до момента вступления в силу новой статьи НК, могли бы быть признаны сегодня неправомерными.

Так, нередко под сомнение ставились лизинговые операции, предусматривающие ускоренную амортизацию, применение налоговых льгот компаниями, находящимися в особых экономических зонах, использование упрощенной системы налогообложения и иных привилегий налогового законодательства.

В настоящий момент ФНС оставляет за налогоплательщиками право самостоятельного определения наилучшей для них схемы работы, но при этом рекомендует все же иметь документы, подтверждающие, прежде всего, деловую целесообразность сделанного выбора.

Выводы

Сложившаяся ситуация свидетельствует о постепенном формировании практики применения недавно появившейся в НК РФ статьи 54.1. Что касается рекомендаций ФНС, то нижестоящие инспекции начали ориентироваться на них при проверках уже в августе 2021 года.

А добросовестным налогоплательщикам лучше придерживаться на этом этапе трех правил:

- составлять и сохранять документы с анализом различных схем сделок и обоснованной оценкой их хозяйственной привлекательности. Из них должно быть видно, что снижение налоговой нагрузки не являлось единственной целью выбранного варианта;

- указывать в основном договоре субподрядчиков или иных лиц, которые будут фактически выполнять предусмотренный по нему объем работ;

- обеспечивать реализацию внутренних процедур, призванных продемонстрировать достаточно осмотрительный выбор контрагентов. В законе этого требования нет, но его актуальность как аргумента, скорее всего, будет подтверждена дальнейшей судебной практикой.

Что несёт налогоплательщикам новая статья 54.1 НК?

Суть статьи: это статья о том, при каких условиях налогоплательщик может уменьшить сумму налога или вернуть НДС из бюджета.

Название статьи: «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

Начинает действовать с 19 августа 2021 года.

Статья небольшая. Умещается на одну страницу Ворда. Приступим.

П.1 ст. 54.1 НК: «Не допускается уменьшение налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога в результате искажения сведений:

- о фактах хозяйственной жизни (совокупности таких фактов);

- об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете;

- налоговой отчетности налогоплательщика».

И сразу появляются вопросы: что такое «искажение сведений о фактах и объектах»? Опять размытое понятие, которое ФНС будет толковать так, как ей это выгодно.

Статья 81 НК РФ допускает, что налогоплательщик может совершит неумышленную ошибку при подаче декларации. Но если трактовать п.1 ст. 54.1 НК буквально, то ФНС сможет отказать в уменьшении налога из-за любой ошибки.

Это отметил и Совет Федерации в заключении по рассматриваемой статье.

Чтобы знать, как этот пункт будет работать, надо дождаться судебной практики, но момент в любом случае опасный и неприятный.

При каких условиях можно уменьшить налог?

Об этом сказано в п.2 статьи 54.1:

«При отсутствии обстоятельств, предусмотренных пунктом 1 настоящей статьи [то есть, если нет «искажений сведений о фактах и объектах»], по имевшим место сделкам (операциям) налогоплательщик вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога в соответствии с правилами соответствующей главы части второй настоящего Кодекса при соблюдении одновременно следующих условий:

1) основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

2) обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону».

Первый подпункт говорит о том, что уменьшение налога или возврат НДС из бюджета не должно быть единственной целью сделки. Сделка должна иметь экономическую цель. В противном случае появляется необоснованная налоговая выгода.

https://www.youtube.com/watch?v=meGuqdbhPjg

Второй подпункт — это та самая реальность операций (посмотрите здесь и здесь). Неважно, подрядчик выполняет работу или оказывает услугу, или он привлёк субподрядчика — главное, чтобы работа или услуга существовали в реальности, а не только на бумагах.

Иными словами, чтобы уменьшить сумму налога и/или вернуть НДС из бюджета, надо, чтобы выполнялись одновременно 2 условия:

- сделка имеет экономическую цель;

- сделка исполнена в реальности.

По большому счёту, ничего нового.

Что-нибудь однозначно хорошее для налогоплательщика в законе есть?

Есть.

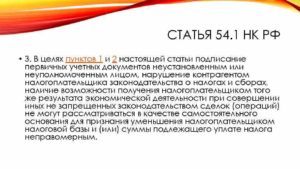

П.3 ст. 54.1:

«…подписание первичных учетных документов неустановленным или неуполномоченным лицом, нарушение контрагентом налогоплательщика законодательства о налогах и сборах, наличие возможности получения налогоплательщиком того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций) не могут рассматриваться в качестве самостоятельного основания для признания уменьшения налогоплательщиком налоговой базы и (или) суммы подлежащего уплате налога неправомерным».

Иными словами, если:

- первичные документы подписаны неизвестно кем;

- контрагент нарушает законодательство о налогах и сборах;

- налогоплательщик мог получить тот же результат, совершая другие сделки или операции;

то это не значит само по себе, что ФНС должна отказать в возврате НДС или считать уменьшение налога незаконным.

В свою очередь мы обращаем внимание на то, что данные нарушения не могут быть единственными (самостоятельными) для признания действий налогоплательщика неправомерными. Но в совокупности, по нашему мнению, эти доводы будут приводиться налоговыми органами в качестве обоснования действий компаний незаконными.

В любом случае, это лучшее, что есть в новой статье. Судебная практика давно «прощала» подписание первички неустановленными лицами, но закрепление этого в законе приятно.

В этом пункте закон последовал за судебной практикой, то есть закрепил то, что уже выработала судебная практика.

Изменения в статье 82 НК РФ

Закон №163-ФЗ не только создал ст. 54.1 НК, но и внёс новый пункт в ст. 82:

«Доказывание обстоятельств, предусмотренных пунктом 1 статьи 54.1 настоящего Кодекса, и (или) факта несоблюдения условий, предусмотренных пунктом 2 статьи 54.1 настоящего Кодекса, производится налоговым органом при проведении мероприятий налогового контроля в соответствии с разделами V, V.1, V.2 настоящего Кодекса».

По сути, в этом тоже нет ничего нового: продублирован принцип добросовестности налогоплательщика (п.7 ст.3 НК) и (п.6 ст.108 НК). Хотя в судах презумпция невиновности налогоплательщика не работает.

Выводы относительно статье 54.1 НК РФ

В целом, «правила игры» не изменились: новая статья продублировала уже сложившуюся практику: должна быть экономическая цель операций, операции должны быть реальными, подписание первички непонятно кем не «смертельно», доказывать нарушения должна ФНС. Поэтому держим «ушки на макушке», как и прежде.

Закон оставляет налоговой огромное пространство для маневра. В п.1 ст. 54.1 есть фраза об «искажениях сведений о фактах, объектах и отчётности». Эту фразу можно трактовать как угодно широко, объявляя искажением любую ошибку. Мы не сомневаемся, что ФНС воспользуется возможностью манёвра.

Закон закрепил положительные для налогоплательщика моменты.

Необходимость доказывать должную осмотрительность и реальность операций никуда не исчезла. Не исчезли и риски, связанные с доначислениями за отсутствие осмотрительности (14 млн в среднем по РФ за 2021 год, 41 млн по Москве).

Поэтому дальновидные руководители и собственники бизнеса уже сейчас должны обратиться к налоговому специалисту, который проанализирует их бизнес и минимизирует риск доначислений. Обращение к налоговому адвокату сегодня — это сохранение десятков миллионов рублей завтра.

И не забывайте подписываться на нашу рассылку. Это 1-2 письма в неделю о важном в области налогов.

Презумпция добросовестности налогоплательщика — новая статья в НК РФ

Презумпция добросовестности налогоплательщика — исходный принцип налоговых правоотношений. Из нашего материала вы узнаете о том, как этот принцип закреплен в НК РФ и что налогоплательщикам ожидать с появлением в кодексе новой статьи о запрете налоговых злоупотреблений.

Как закреплена презумпция добросовестности налогоплательщика в НК РФ

Запреты и права налогоплательщика по статье 54.1 НК РФ

Понятие необоснованной налоговой выгоды

https://www.youtube.com/watch?v=BGU-bCcOHuc

Как удавалось доказать необоснованную налоговую выгоду до введения статьи 54.1 НК РФ и чего ожидать после ее появления

Ограничение формальных обвинений по нормам новой статьи НК РФ

Итоги

Как закреплена презумпция добросовестности налогоплательщика в НК РФ?

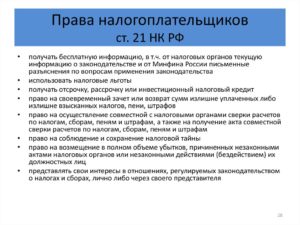

В налоговом законодательстве отсутствует расшифровка понятия «презумпция добросовестности», и сам термин в НПА не применяется. При этом из ст. 108 НК РФ следует, что:

- лицо считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана;

- бремя доказывания вины лежит на налоговиках — сам налогоплательщик доказывать свою «налоговую» невиновность не обязан;

- все неустранимые сомнения в виновности налогоплательщика толкуются в его пользу.

Положения этой статьи закрепляют на законодательном уровне принцип презумпции добросовестности налогоплательщика.

Чтобы узнать, помогает ли принцип презумпции добросовестности плательщика налога отстоять в суде вычет по НДС, перейдите по ссылке.

На практике налогоплательщику в большинстве случаев приходится самому доказывать свою невиновность. С появлением в Налоговом кодексе новой ст. 54.1 о запрете налоговых злоупотреблений налогоплательщику необходимо учесть ее нормы при доказывании своей невиновности. Остановимся на содержании этой статьи подробнее.

О появлении в НК РФ новой статьи мы информировали вас ранее.

Запреты и права налогоплательщика по статье 54.1 НК РФ

Ст. 54.1 определяет пределы осуществления прав налогоплательщика по исчислению суммы налога, сбора, страховых платежей.

В п. 1 ст. установлен запрет на уменьшение налоговой базы или суммы налога, если при их расчете налогоплательщик использовал недостоверные данные:

- о фактах своей хозяйственной жизни (или их совокупности);

- объектах налогообложения, подлежащих отражению в учете или отчетности.

Если хозяйствующий субъект при определении налоговых обязательств использует достоверные фактические данные, ему позволено уменьшить налоговую базу (п. 2 рассматриваемой статьи). При этом требуется одновременное соблюдение 2 условий:

- цель осуществления операции не должна быть непосредственно связана с уменьшением налоговых обязательств (неуплатой (неполной уплатой) и (или) зачетом (возвратом) налога);

- исполнитель операции (сделки) должен выступать стороной договора с налогоплательщиком или иным уполномоченным лицом, которому передано обязательство по исполнению договора (в силу договора или по закону).

В последнем пункте статьи законодателем предусмотрена своего рода поблажка для налогоплательщика (о ней мы расскажем далее).

Данная статья, хотя и посвящена вопросам налоговой выгоды, не содержит расшифровку непосредственно понятия необоснованной налоговой выгоды, в которой контролеры пытаются уличить хозяйствующих субъектов. Из следующего раздела вы узнаете, как трактуют это понятие судьи.

См. также: «ФНС рассказала, как доказываются злоупотребления налогоплательщиков».

Понятие необоснованной налоговой выгоды

Этот термин в НК РФ не расшифрован, хотя доказывание необоснованной налоговой выгоды (ННВ) вовсю используется налоговиками в суде.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Обвинение в получении ННВ может последовать от контролеров, если:

- по их мнению (основанному на предварительном анализе), вы осуществляете деятельность с высоким налоговым риском, и существует вероятность получения вами ННВ;

- предварительное мнение налоговиков подкрепляется результатами налоговой проверки.

Понятие «налоговая выгода» расшифровано в постановлении Пленума ВАС «Об оценке судами обоснованности получения налогоплательщиком налоговой выгоды» от 12.10.2006 № 53 как уменьшение налоговых обязательств за счет получения:

- права на налоговый вычет, возврат (зачет) налога и/или его возмещение;

- налоговой льготы;

А также за счет:

- снижения величины налоговой базы;

- применения более низкой ставки налога;

Налоговая выгода может быть признана ННВ, если ее получение не связано с реальной деятельностью налогоплательщика.

https://www.youtube.com/watch?v=LmoNSbOoG9w

С появлением ст. 54.1 теперь и в налоговом законодательстве установлена четкая взаимосвязь между реальной деятельностью хозяйствующего субъекта и возможностью снижения налоговых обязательств.

Как удавалось доказать необоснованную налоговую выгоду до введения статьи 54.1 НК РФ и чего ожидать после ее появления

До появления ст. 54.1 контролерам удавалось раздобыть доказательства получения необоснованной налоговой выгоды путем сбора информации о том, что деятельность налогоплательщика нереальна.

Фиктивную (нереальную) деятельность они подтверждали:

- технической и организационной несостоятельностью налогоплательщика — что означает отсутствие у него необходимых активов, кадровых ресурсов и технологических мощностей для осуществления деятельности (производства продукции, перевозки грузов и т. д.);

- «избирательностью» учетных операций — когда при подсчете налоговых обязательств учитываются только те, которые непосредственно связаны с возникновением налоговой выгоды (хотя для данного вида деятельности необходимо также совершение иных хозопераций и их учет).

С появлением ст. 54.1 налогоплательщику необходимо подтвердить:

- факт осуществления операции исполнителем;

- наличие с ним договорных отношений.

Это означает, к примеру, что отсутствие у заказчика документов, подтверждающих надлежащее исполнение договоров, может послужить поводом для отказа в вычете расходов и НДС.

Как влияет собственная осторожность и осмотрительность налогоплательщика на оценку судами ННВ, узнайте здесь.

См. также: «При обжаловании результатов по «старым» проверкам нельзя ссылаться на ст. 54.1 НК РФ».

Ограничение формальных обвинений по нормам новой статьи НК РФ

До появления в Налоговом кодексе ст. 54.1 налоговики пытались доказать получение ННВ налогоплательщиком, если обнаружат:

- нарушения налогового характера у него в прошлом;

- неритмичность его хоздеятельности;

- разовость операции;

- иные обстоятельства (взаимозависимость участников сделок, проведение расчетов в одном банке и др.).

Однако, по мнению судей, сами по себе эти обстоятельства не могли являться основанием для признания получения ННВ и рассматривались в качестве доказательства только во взаимосвязи с иными факторами.

Новая статья НК РФ перечень таких обстоятельств ограничила. В п. 3 этой статьи сформулировано важное правило, позволяющее избежать обвинений в получении ННВ по формальным основаниям.

Так, не являются самостоятельными основаниями для отказа в уменьшении налоговой базы:

- небезупречное налоговое прошлое контрагента налогоплательщика (наличие у него нарушений налогового законодательства);

- наличие учетных документов, подписанных неуполномоченными или неустановленными лицами;

- возможность получения хозяйствующим субъектом аналогичного результата хоздеятельности при осуществлении иных операций, не запрещенных законом.

В настоящее время по-прежнему судами рассматриваются все доказательства и обстоятельства в совокупности, и ст. 54.1 НК РФ кардинальных изменений в этот процесс не внесла.

В связи с чем вероятность применения наказания за прошлые периоды при изменении судебного решения не в пользу недобросовестного налогоплательщика очень велика. Такое решение вынес КС РФ в постановлении от 28.11.2021 № 34-П.

А поскольку постановление № 53 более детально рассматривает и понятие налоговой выгоды, и обстоятельства, при которых она может быть признана необоснованной, следует ожидать, что им и в дальнейшем будут руководствоваться суды при рассмотрении дел о ННВ.

Итоги

Под презумпцией добросовестности налогоплательщика понимается невиновность лица в совершении налогового правонарушения при отсутствии доказательств его вины.

Налоговики смогут доказать его вину, если во время налоговой проверки найдут подтверждение нереальности его деятельности даже при отсутствии недочетов в документах.

https://www.youtube.com/watch?v=zdRoRTNHUUU

Новая статья Налогового кодекса определяет пределы осуществления прав налогоплательщика по исчислению суммы налога, сбора, страховых платежей. С появлением этой статьи в налоговом законодательстве установлена четкая взаимосвязь между реальной деятельностью хозяйствующего субъекта и возможностью законного снижения налоговых обязательств.

Год действия ст. 54.1 НК РФ: как складывается практика

Время прочтения:

В 2021 году Налоговый кодекс РФ был дополнен новой статьей 54.1 НК РФ «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов».

В этой связи ФНС России выпустила два интересных письма:

— письмо от 16 августа 2021 г. N СА-4-7/16152@;

— письмо от 31 октября 2021 г. N ЕД-4-9/22123@.

В статье проанализируем основные положения статьи 54.1 НК РФ с учетом разъяснений ФНС России и рассмотрим, как складывается судебная практика по применению этой статьи.

Цель нововведений

Статья 54.1 НК РФ направлена на предотвращение использования «агрессивных» механизмов налоговой оптимизации.

Основная цель — сформировать новый подход к проблеме злоупотребления налогоплательщиком своими правами с учетом сформированной судебной практики.

ФНС России указала, что новая статья 54.

1 НК РФ не содержит положений о расширении полномочий налоговых органов по сбору доказательственной базы, поэтому налоговые органы должны применять только предусмотренные законодательством процедуры по сбору, фиксированию и оценке доказательств. Доказывание обстоятельств производится налоговым органом при проведении мероприятий налогового контроля в соответствии с разделами V, V-1, V-2 НК РФ.

Умышленное искажение отчетности

Статьей 54.1 НК РФ установлен запрет на уменьшение организацией налоговой базы и суммы налога. В каких случаях он действует?

Согласно пункту 1 ст. 54.

1 НК РФ запрет действует в случаях искажения сведений о фактах хозяйственной жизни, об объектах налогообложения, отражаемых в налоговом и (или) бухгалтерском учете или налоговой отчетности.

При обнаружении искажений налоговые органы должны скорректировать налоговые обязательства организации, в полном объеме.

ФНС России в письме от 16 августа 2021 г.

N СА-4-7/16152@ указала, что, прежде чем провести подобную корректировку, налоговые органы должны доказать, что неуплата или неполная уплата налога или необоснованное получение права на его возмещение было совершено организацией умышленно.

Они должны собрать доказательства, подтверждающие, что организация действовала умышленно и должностные лица или учредители создавали условия, направленные исключительно на получение налоговой выгоды.

При отсутствии доказательств такого умысла у организации методологическая (правовая) ошибка сама по себе не может признаваться искажением в целях применения пункта 1 статьи 54.1 НК РФ.

Об умышленных действиях организации могут свидетельствовать следующие факты:

— контрагент подконтролен организации;

— организации проводят транзитные операции между взаимозависимыми или аффилированными участниками взаимосвязанных хозяйственных операций, в том числе через посредников,

— используют особые формы расчетов и сроки платежей, например, устанавливают в договоре длительную отсрочку платежа;

— действия участников сделки согласованы между собой.

В письме от 31 октября 2021 г. N ЕД-4-9/22123@ ФНС России привела примеры искажений:

— создание схемы «дробления бизнеса», направленной на неправомерное применение специальных режимов налогообложения;

— совершение действий, направленных на искусственное создание условий по использованию пониженных налоговых ставок, налоговых льгот, освобождения от налогообложения;

— создание схемы, направленной на неправомерное применение норм международных соглашений об избежании двойного налогообложения;

— нереальность исполнения сделки (операции) сторонами (отсутствие факта ее совершения).

К числу способов искажения сведений об объектах налогообложения, которые могут быть квалифицированы по пункту 1 статьи 54.1 НК РФ, могут быть отнесены:

— неотражение налогоплательщиком дохода (выручки) от реализации товаров (работ, услуг, имущественных прав);

— вовлечением в предпринимательскую деятельность подконтрольных лиц;

— отражение налогоплательщиком в регистрах бухгалтерского и налогового учета заведомо недостоверной информации об объектах налогообложения.

Правомерность сделки

Организации могут отказать в учете расходов при определении налогооблагаемой прибыли и заявления к вычету (зачету) сумм НДС не только в случае умышленного искажения отчетности, но и при наличии другого обстоятельства.

На это тоже обратила внимание ФНС России.

Пунктом 2 статьи 54.1 НК РФ определены условия, при соблюдении которых организация по имевшим место сделкам вправе уменьшить налоговую базу и (или) сумму подлежащего уплате налога.

К таким условиям относятся следующие обстоятельства:

- основной целью сделки не является неуплата или зачет (возврат) суммы налога;

- обязательство по сделке выполняет лицо, являющимся стороной договора, заключенного с организацией, и (или) лицом, которому обязательство по исполнению сделки передано по договору или закону.

Если хотя бы одно из условий не выполнено, то такая сделка не будет учтена в целях налогообложения. В этом случае организации откажут в праве на учёт понесённых расходов, а также заявления по ним к вычету (зачету) сумм НДС в полном объеме.

ФНС также указала, что основной целью сделки должна быть конкретная разумная хозяйственная (деловая) цель, а не налоговая экономия. Примером такой сделки может служить бизнес-решение, не свойственное предпринимательскому обороту (присоединение компании с накопленным убытком без актива при отсутствии экономического обоснования и т.п.

) и которое не может быть обосновано с точки зрения предпринимательского риска, фактически совершенное не в своем интересе, а в интересах иного лица с целью его скрытого финансирования.

https://www.youtube.com/watch?v=WuaXk2B_IrU

Даже если налоговые органы установили, что цель сделки получение налоговой экономии, они должны доказать, что она не имеет разумного объяснения с позиции хозяйственной необходимости ее заключения и совершения, а планировалась только для уменьшения налогов.

Обратила внимание ФНС и на факты, которые говорят об использовании формального документооборота для учета «искусственных» расходов и заявления налоговых вычетов. К ним относятся:

— факты обналичивания денежных средств проверяемой организацией или взаимозависимым (подконтрольным) лицом;

— факты использования таких средств на нужды организации, ее учредителей, должностных лиц;

— использование одних IP-адресов;

— обнаружение печатей и документации контрагента на территории (в помещении) проверяемой организации.

Дополнительными доказательствами в случае выявления фактов несоблюдения законодательства могут быть:

— нетипичность документооборота;

— несоответствие обычаю делового оборота поведения участников сделки (операции), должностных лиц налогоплательщика при заключении, сопровождении, оформлении результатов сделок (операций).

Исключение формального подхода

В пункте 3 статьи 54.1 НК РФ закреплены положения, исключающие из практики налоговых органов формальный подход при выявлении обстоятельств занижения налоговой базы или уклонения от уплаты налогов.

В качестве самостоятельного основания для признания неправомерным уменьшение организацией налоговой базы не могут рассматриваться такие обстоятельства, как, например,

- подписание первичных документов неустановленным или неуполномоченным лицом,

- нарушение контрагентом организации законодательства о налогах и сборах,

- наличие возможности получения организацией того же результата экономической деятельности при совершении иных не запрещенных законодательством сделок (операций).

ФНС России в письме от 16 августа 2021 г. N СА-4-7/16152@ дополнила, что положения пункта 2 статьи 54.1 НК РФ не предусматривают для организаций негативных последствий за неправомерные действия контрагентов второго, третьего и последующих звеньев.

Судебная практика

Судебная практика после выхода статьи 54.1 НК РФ складывается не в пользу налогоплательщиков, налоговые органы успешно доказывают создание формального документооборота между сторонами для минимизации расходов и необоснованного получения налоговых вычетов.

Примером тому служат Постановления АС Западно-Сибирского округа от 29 мая 2021 г. по делу N А75-7919/2021, АС Волго-Вятского округа от 4 июня 2021 г. по делу N А79-5339/2021.

Постановление АС Западно- Сибирского округа от 29 мая 2021 г.

по делу N А75-7919/2021

По результатам камеральной налоговой проверки уточненной налоговой декларации по НДС Общество привлечено к ответственности.

Суды первой и апелляционной инстанций, исследовав документы, представленные Обществом в подтверждение обоснованности заявленных налоговых вычетов по операциям со спорным контрагентом, пришли к выводу о наличии в первичных документах недостоверных сведений, свидетельствующих об отсутствии реальных хозяйственных операций налогоплательщика с заявленным им контрагентом.

Данный вывод судебных арбитров основан на следующих представленных налоговыми органами обстоятельствами:

— спорный контрагент зарегистрирован после заключения с Обществом договора на поставку;

— по месту государственной регистрации не находится;

-у спорного контрагента отсутствуют основные средства и производственные активы, транспортные средства и ресурсы, в том числе трудовой персонал, необходимый для осуществления финансово-хозяйственной деятельности, а также выполнения заключенного с Обществом договора;

— довод об осуществлении поставки спорного товара иными лицами документально не подтвержден;

— анализ выписок по расчетному счету спорного контрагента свидетельствует об отсутствии расходов, необходимых и характерных для осуществления реальной финансово-хозяйственной деятельности (за аренду, коммунальные услуги, электроэнергию, услуги связи, заработную плату, хозяйственные нужды), а также выплат сумм иным лицам за услугу по поставке ТМЦ Обществу;

— налоговые декларации представлены с нулевыми показателями

https://www.youtube.com/watch?v=tT-s2oHYxT4

Принимая судебные акты, суды двух инстанций также установили, что представленный в материалы дела счет-фактура от имени руководителя спорного контрагента согласно заключению эксперта подписан не директором., а иным не установленным лицом.

АС Западно- Сибирского округа поддержал позицию судов обеих инстанций.

Суды пришли к выводу о создании формального документооборота между сторонами, о недостоверности информации, содержащейся в представленных Обществом первичных документах, в своей совокупности не подтверждающих факт осуществления реальных хозяйственных операций налогоплательщика с заявленным им контрагентом, о совершении Обществом действий, направленных на необоснованное получение из бюджета налоговой выгоды, и обоснованно отказали в удовлетворении требований.

Постановление АС Волго-Вятского округа от 4 июня 2021 г. по делу N А79-5339/2021

В ходе проверки налоговый орган пришел к выводу о неправомерном применении ИП налоговых вычетов по НДС. Не согласившись с этим ИП обратился в суд.

Арбитражный суд Чувашской Республики — Чувашии пришел к выводу о том, что у ИП отсутствовали реальные хозяйственные отношения. Первый арбитражный апелляционный суд согласился с выводом суда первой инстанции и оставил его решение без изменения.

Рассмотрев кассационную жалобу, Арбитражный суд Волго-Вятского округа не нашел правовых оснований для ее удовлетворения.

Исследовав и оценив представленные налоговым органом доказательства, суды пришли к выводу о том, что документы, представленные ИП в обоснование правомерности применения налоговых вычетов по НДС, содержат недостоверные сведения, не соответствуют требованиям действующего законодательства и не подтверждают реальность хозяйственных операций. Такими доказательствами послужили следующие факты:

— спорные контрагенты не находятся по месту регистрации;

— по повестке о вызове на допрос в инспекцию не явились;

— подавали налоговые декларации с минимальными суммами налогов;

— у контрагентов отсутствуют необходимые для осуществления реальной экономической деятельности материальные и трудовые ресурсы;

— согласно анализу расчетных счетов, спорные контрагенты не осуществляли расчеты за товар, аналогичный тому, который согласно представленным документам поставлялся ими ИП, не оплачивали аренду транспортных средств и помещений, транспортные услуги, не имели расходов, связанных с осуществлением хозяйственной деятельности и выплатой заработной платы;

— контрагенты перечисляют денежные средства одним и тем же лицам;

— основная часть денежных средств с расчетного счета спорных контрагентов направлена на пополнение счета и возврат денежных средств по договору займа учредителям.

* * *

И в заключение хочется обратить внимание на письмо ФНС России от 13.07.2021 N ЕД-4-2/13650@ «О направлении методических рекомендаций по установлению в ходе налоговых и процессуальных проверок обстоятельств, свидетельствующих об умысле в действиях должностных лиц налогоплательщика, направленном на неуплату налогов (сборов)».

В письме ФНС России разъяснила, что при доказательстве умышленности совершения налогового правонарушения организация или ИП будут привлекаться к налоговой ответственности в соответствии с пунктом 3 статьи 122 НК РФ. Согласно этому пункту НК РФ размер штрафа будет составлять 40% от неуплаченных сумм.Даже, если налоговые органы, проводившие проверку, в акте налоговой проверки квалифицировали действия организации или ИП в соответствии с пунктом 1 статьи 122 НК РФ, руководитель (заместитель руководителя) налогового органа может ужесточить меру налоговой ответственности и квалифицировать деяние налогоплательщика не по пункту 1 статьи 122, а по пункту 3 статьи 122 НК РФ.

В налоговом кодексе прописали презумпцию виновности налогоплательщиков: как работать в рамках закона 163-фз?

Налоговый кодекс дополнен новой статьей, которая запрещает компаниям оптимизировать свои налоги за счет легальных налоговых схем (закон 163-ФЗ).

С 19 августа 2021 года налогоплательщиков ждет «приятный» подарок от государства в виде дополнительных ограничений по легальному сокращению (минимизации) налогов.

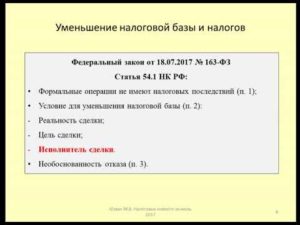

В первой части Налогового кодекса РФ появилась новая статья 54.1 «Пределы осуществления прав по исчислению налоговой базы и (или) суммы налога, сбора, страховых взносов» ( Федеральный закон № 163-ФЗ от 18.07.2021).

В средствах массовой информации принятые поправки «рекламировались» как нововведение, упрощающее доказывание реальности сделок и осложняющее использование налоговых схем.

Но вывеска «презумпция добросовестности» теряет смысл, если вдумчиво вчитаться в документ.

На деле закон 163-ФЗ значительно усложнит доказывание того, что компания проводила сделки с целью получения прибыли, а не ухода от налогов.

Что это значит?

Любые способы налоговой оптимизации связаны с большим риском

Запрет на использование налоговых схем прямо прописан в Налоговом кодексе (ст. 54.1 НК РФ). С конца августа 2021 года налоговые органы будут проводить камеральные и выездные проверки с учетом положений новой статьи, а значит, будут повально снимать расходы и вычеты по сделкам, в которых усмотрят отсутствие деловой цели.

https://www.youtube.com/watch?v=C_uPxg42EPc

Федеральный закон 163-ФЗ фактически усиливает полномочия налоговых органов в рамках камеральных и выездных проверок.

Авторы законопроекта хотели перенести в Налоговый кодекс нормы 53-го постановления ВАС, которое активно использовалось в сфере получения налоговых выгод, но по факту получилось иначе – новые термины в законе появились, однако самого механизма реализации норм закона для инспекций еще не придумали.

Статья 54.1 НК РФ гласит:

Не допускается уменьшение налоговой базы и (или) суммы налога в результате искажения сведений о фактах хозяйственной жизни (совокупности таких фактов), об объектах налогообложения, подлежащих отражению в налоговом и (или) бухгалтерском учете либо налоговой отчетности налогоплательщика (п. 1 ст. 54.1 НК РФ).

Если данные обстоятельства отсутствуют, то налогоплательщик вправе уменьшить налоговую базу или сумму налога, но только при одновременном соблюдении двух условий:

- основной целью совершения сделки (операции) не являются неуплата (неполная уплата) и (или) зачет (возврат) суммы налога;

- обязательство по сделке (операции) исполнено лицом, являющимся стороной договора, заключенного с налогоплательщиком, и (или) лицом, которому обязательство по исполнению сделки (операции) передано по договору или закону.

Все эти положения распространяются и на плательщиков сборов, и на плательщиков страховых взносов, и на налоговых агентов. То есть на всех.

Как следует из названия новой статьи Налогового кодекса, налогоплательщиков ограничат в правах по уменьшению налоговой базы. Ограничения, как нам видится, распространяются даже на вполне законные способы оптимизации.

Для этого инспекторам достаточно доказать, что:

Сделка была нереальной;

Сделка заключалась с целью ухода от налогов;

Контракт исполнила не та компания (ИП), с которым налогоплательщик заключил договор.

После внимательного прочтения ст. 54.1 НК РФ можно сделать следующие выводы:

Если раньше достаточно было собрать правоустанавливающий пакет на контрагента, тем самым проявив налоговую осмотрительность, то теперь этого будет мало.

Теперь компаниям придется доказывать, что они не обладали информацией, например, о том, что у поставщика нет достаточных ресурсов для исполнения контракта (техники, складских помещений, персонала и пр.).

Теперь компаниям нужно будет доказывать, что заключая тот или иной договор, они не преследовали цель «минимизации налога», а сделка заключалась с определенной деловой целью.

Налоговые органы будут «влезать» в заключаемые сделки с точки зрения бизнеса, доначисляя налоги. То есть, если компания оплачивает товар посреднику, инспекторы снимут расходы, поскольку никто не мешал приобрести товар у производителя.

Важный момент: в отношении камеральных проверок закон 163-ФЗ действует в отношении деклараций, сданных после вступления в силу данных изменений. А по выездным проверкам ситуация другая – нормы ст. 54.

1 НК РФ будут применяться в отношении выездных проверок, решения о которых вынесены после вступления в силу данных изменений, но только в отношении сделок между взаимозависимыми лицами.

То есть период, охваченный налоговыми проверками, может включать 2021, 2015, 2014 годы, когда Федеральный закон 163-ФЗ еще не был придуман!

Ложка меда для налогоплательщиков

Вместе с тем закон 163-ФЗ содержит и ложку меда. Правда, очень маленькую: налоговики не смогут снимать расходы и вычеты по формальным основаниям.

Итак, отныне инспекторы не смогут придираться к сделкам, если:

«первичка» была завизирована неустановленным лицом либо лицом без доверенности;

контрагент компании совершал налоговые нарушения;

можно было заключить сделку с другим контрагентом на более выгодных условиях.

Другими словами, согласно НК РФ, компания теперь не обязана следить за добросовестностью своих контрагентов. Главное – чтобы сделка была реальной. Но это не означает, что по фирмам-однодневкам будут приняты к налоговому учету расходы и НДС к вычету.

https://www.youtube.com/watch?v=O4V9c2HyHWM

Количество налоговых споров, несомненно, возрастет. Вместо презумпции добросовестности в Налоговом кодексе, по сути, появится презумпция виновности налогоплательщиков – то есть надо будет доказать, что, заключая те или иные сделки, компания не преследовала цели уменьшить свои налоги.

Особенно это касается предыдущих налоговых периодов, когда компании не заботились о необходимости так серьезно подходить к защите своих «тылов».

И что теперь делать?

Проверять контрагентов и собирать доказательства наличия деловой цели у сделок

После принятия закона 163-ФЗ придется очень тщательно готовиться к обоснованию операций и сделок, в которых налоговики могут усмотреть попытку минимизации налогов.

Исходить надо из того, что отныне любую сделку, любой бизнес-процесс налоговики будут рассматривать с точки зрения недоверия.

Получив еще больше полномочий в сфере исследования сделок, изучения их «бизнесовой» составляющей, налоговики будут постоянно задавать вопросы: «Почему компания выбрала именно этого посредника, а не другого?», «Почему посредник. А не производитель?», «Почему скидку такую предоставили?», «По какой причине продали ниже закупочной цены?», чтобы поставить под сомнение наличие деловой цели и доначислить компании налоги, пени, штрафы.

А значит, у компании должен быть «пакет» объяснений на каждую сделку и операцию, обосновывающих наличие деловой цели.

Это могут быть расчеты по финансовым результатам сделки, деловая переписка с контрагентом, записи переговоров в преддверии заключения сделки.

И второй момент. Хотя налоговики утверждают, что теперь отслеживать добросовестность своего контрагента компания не обязана, это отнюдь не так.

Напротив, после принятия закона надо будет еще более тщательно проверять своих контрагентов – действующих и потенциальных – чтобы на 100% убедиться, что он располагает материальными и производственными ресурсами для того чтобы приобрести, произвести, хранить, доставить товар и т.д.

К сожалению, в настоящее время нет информации о том, как налоговые органы будут реализовывать эти полномочия, какие документы инспекторы будут запрашивать по тем или иным сделкам.

Полагаем, что в ближайшее время новый регламент по проведению проверок все же появится. Мы будем следить за новостями, и обязательно расскажем, как подготовиться к проверке в свете нового закона 163-ФЗ и какие документы подготовить в обоснование тех или иных операций.

А если ничего не делать?

ИФНС доначислит налоги, пени и штрафы, и суды будут на стороне инспекции

Налоговики снимут расходы и вычеты НДС по всем сделкам, в которых не усмотрят наличие деловой цели. А дальше будет суд. С учетом того, что сейчас 84% налоговых дел рассматриваются в пользу ИФНС, компания сразу может распрощаться со своим деньгами.

Таким образом, теперь при подготовке к сделкам (особенно, крупным), надо «стелить соломку» везде: снизу, сверху, сбоку и даже поперек. Необходимо все больше и больше «обелять» свой бизнес – чтобы он выглядел таковым в глазах налоговой.

Доверить этот вопрос можно только той компании, которая имеет богатый опыт в ведении налогового и бухгалтерского учета и сопровождении сложных сделок. 1С-WiseAdvice – именно такая компания.

В условиях ужесточения контроля особую роль играет миссия нашей компании:

работать в условиях средних показателей, уплачивать налогов по средней границе отрасли, чтобы не попадаться на глаза налоговым инспекторам;

грамотное дробление бизнеса, – для легального сокращения налогов и решения других бизнес-задач компании;

- своевременные консультации наших экспертов о том, как избежать ситуаций, по которым налоговые могут привлечь компанию за несоблюдение ст. 54.1 НК РФ.