В терминологии услуг банков используются такие понятия, как расчетные и лицевые счета клиентов. Они отличаются. В чем разница между расчетным и лицевым счетами, рассказано в этой статье.

- Лицевой счет — что это такое?

- Использование лицевого счета ИП для коммерческих расчетов

- Что такое расчетный счет?

- Для кого открывают расчетный счет?

- Какие документы нужны, чтобы открыть расчетный счет?

- Разница между лицевым и расчетным счетами

- Для чего разделены расчетный и лицевой счета?

- Чем отличаются физические и юридические лица

- Офисы банков на карте

- Отличие расчетного счета от лицевого

- Что такое лицевой счет?

- Отличия между лицевым и расчетным счетом

- Отличие расчётного счёта от лицевого

- Лицевой счет – что это такое и кто имеет право им пользоваться

- Расчетный счет – особенности применения

- Разница между лицевым и расчетным счетом

- Чем отличается лицевой счет от расчетного: разница, оформление, документы

- Понятие лицевого счета

- Его предназначение

- Отличия лицевых от расчетных и корреспондентских счетов

- Процедура открытия

- Разница между лицевым и расчетным счетом

- Сравнение

- Таблица

- Расчетный счет и лицевой счет: характеристика и отличия

- Что такое расчетный счет, его особенности

- Что такое лицевой счет

- Для чего нужен ЛС

- 🔥 Видео

Лицевой счет — что это такое?

Это понятие охватывает широкую область применения. Оно используется при учете всех финансовых операций юридического или физического лица. Такие счета открывают не только кредитные организации, но и налоговые органы, пенсионные фонды, управляющие компании ЖКХ, инвестиционные компании и т.д. Это документы аналитического учета.

Банк открывает клиенту, физическому лицу, лицевой счет для проведения и учета действий с финансовыми средствами: размещения денег во вклады, перевода их при расчетах по кредитам, начисления процентов по вкладам и т.д.

Он может быть привязан к дебетовой или кредитной карте и использован физическим лицом в личных целях для перевода средств юрлицам, включая погашение кредитов банков, оплаты товаров и услуг юрлиц, хранения собственных средств, получения пассивного дохода.

Одному физлицу может быть открыто несколько таких счетов по каждому типу операций (кредитных, расчетных, сберегательных, инвестиционных). Информация по лицевому счету является конфиденциальной, но банк предоставляет ее по запросам контролирующих органов.

Использование лицевого счета ИП для коммерческих расчетов

Ст.23 НК РФ до 2014 года напрямую запрещала использование личных счетов физлиц для ведения бизнеса. Сейчас это положение законодательно утратило силу, но действует по факту. Для ИП очень привлекательно вести финансовые операции через них.

Законом это им не запрещено, но есть ограничения. Личный счет можно использовать, если лимит наличных платежей по одному договору с юрлицом или другим ИП не превышает 100 000 рублей.

Нет лимита при расчетах с наемными работниками и обычными физлицами.

Основанием для ограничений платежей ИП через личный счет является:

- Инструкция Банка России №163-И, действующая и в 2021 году, запрещает его использование для бизнеса или частной практики. Банк вправе отказаться от проведения операций, если усмотрит, что денежные поступления связаны с предпринимательской деятельностью.

- При получении крупных сумм денег его владелец должен быть готовым к тому, что банк поинтересуется источником финансирования. Это происходит в рамках законов о противодействии терроризму и отмыванию денег.

- Партнеры по бизнесу могут отказаться от перечисления предпринимателю денег на него, потому что в таком случае оплата за товар или услугу признается доходом физлица и подлежит налогообложению в размере 13% суммы.

- Финансовые отношения ИП с контрагентами подтверждаются договорами. Если деньги отправят ИП на этот счет, возникнут проблемы с налоговыми органами, так как сделку трудно будет обосновать.

- Налоговые органы будут пытаться взыскать налог не только с перечисленных на него для ИП средств по предпринимательской деятельности, но и с личных денег.

При любой системе налогообложения (УСН доходы за вычетом расходов, ОСНО, ЕСХН) ИП должен подтверждать затраты на бизнес. Если платежи производятся с его личного счета, налоговая инспекция не примет их для снижения налогооблагаемых сумм. В итоге предпринимателю придется платить больше налогов.

Таким образом, ИП может работать, используя для предпринимательской деятельности лицевой счет, но, делая это, во многом себя ограничивает.

- У покупателей и клиентов нет возможности расплачиваться платежными поручениями или картами.

- Ограничены возможности интернет-торговли.

- Есть риск оказаться под подозрением об отмывании доходов.

- Сужается круг партнеров и клиентов.

- Повышенные риски, связанные с хранением наличности.

- Не может хранить излишки наличных средств свыше установленного лимита.

Что такое расчетный счет?

По ст.861 п.2ГК РФ расчеты между юрлицами и гражданами, по предпринимательской деятельности должны осуществляться в безналичной форме.

Каждое юрлицо или частное лицо должно открыть в банке счет расчетный (чековый, до востребования, текущий), через который проводят безналичные платежи.

Это банковская запись с уникальным номером, по которой можно идентифицировать клиента любого банка, а также отследить все его денежные операции. При его открытии деньги вносить не обязательно.

https://www.youtube.com/watch?v=vc4GEQ0IMFM

На средства, которые размещены на нем, банк не начисляет проценты, он не предназначен для получения пассивного дохода, хранения денег. Это специальный оперативный инструмент для проведения расчетов путем подачи распоряжений банку через различные каналы У одного клиента банка может быть несколько расчетных счетов, отличающихся валютой, целевым назначением размещенных средств..

В РФ используется 20-значная система нумерации счетов. В 20 цифрах номера зашифрован владелец (физлицо или организация, 3 цифры), субъект федерации (3), валюта счета (3), контрольная (1),подразделение банка (4), номер счета в банке (7).

Для кого открывают расчетный счет?

Его может иметь как юридическое, так и физическое лицо. Физлица открывают его по своей инициативе. Их счета часто называют текущими. Для юрлиц и ИП с расчетами, превышающими 100 000 рублей, обязательно требуется иметь в банке расчетный счет.

Какие документы нужны, чтобы открыть расчетный счет?

Для его открытия физическому лицу достаточно обратиться в банк с паспортом и подать заявление. Для удобства пользования он может быть привязан к дебетовой или кредитной карте. Юридическим лицам предварительно следует уточнить в банке перечень документов и требований к форме их удостоверения. В каждом банке они могут отличаться.

Основные документы, которые спрашивают все банки:

- Выписка из ЕГРЮЛ. Срок ее годности один месяц

- Свидетельство и регистрации юрлица

- Выписка о постановке на учет в УФНС и ИНН

- Учредительные и уставные документы предприятия

- Письмо о постановке на учет в органах госстатистики

- Приказы о назначении бухгалтера и руководителя

- Документы в подтверждение фактического местоположения организации

Открыть расчетный счет в Альфа-Банке онлайн

Заполнить онлайн заявку на открытие счета в банке Тинькофф

Открыть счет в банке Открытие бесплатно

Открыть счет в точка Банке. Обслуживание ИП и ООО от 0 руб.

Открыть расчетный счет в Сбербанке онлайн

Разница между лицевым и расчетным счетами

На практике и лицевые и расчетные счета часто называют расчетными, но между ними есть различия.

Лицевые счета:

- Открывают физлицам для хранения денег, получения пассивного дохода и расчетов с другими лицами или организациями.

- Не могут быть использованы для ведения коммерческой деятельности.

- Обслуживаются банками бесплатно или по минимальному тарифу.

- На них может не быть лимитов движения денег в течение суток, а также требования минимального остатка средств.

Расчетные счета:

- Открывают юридическим и физическим лицам.

- Не используют для получения пассивного дохода, а открывают для быстрого доступа к имеющимся денежным средствам.

- Обязательны для юридических лиц и ИП при сумме платежей, превышающей 100 000 руб.

- Одно физическое или юридическое лицо может иметь несколько счетов в одном банке, отличающихся назначением и валютой.

- Обслуживание обойдется организациям от 1000 руб. в месяц.

Организации обязаны осуществлять банковские операции только по номеру расчетного счета. Физлица могут пользоваться привязанной к расчетному или лицевому счету карте.

Для чего разделены расчетный и лицевой счета?

И расчетный и лицевой счета — бухгалтерские документы банка. Первый предназначен для совершения платежей, а на втором ведется учет всех денежных операций клиента.

Чем отличаются физические и юридические лица

Физическое лицо в РФ – гражданин РФ, иностранец или человек без гражданства, имеющий определенные права и обязанности по факту своего существования.

Физические лица отличаются по возрасту, полу, национальности, материальному положению, месту проживания.

Они выступают субъектами правоотношений, обладают правоспособностью и дееспособностью в соответствии с гражданским законодательством РФ.

Юридическое лицо — предприятие, организация, созданная физическим лицом и зарегистрированная государственными органами. Оно может быть в различной организационно-правовой форме (ООО, ОАО, АО, ПАО, НКО и т.д.

), быть некоммерческими или коммерческими, обладать имуществом, вести хозяйственную или коммерческую деятельность, распоряжаться обособленной собственностью, которая у них на балансе.

Они вправе заключать договоры, совершать сделки, участвовать в судебных заседаниях в качестве истцов или ответчиков. Права и обязанности юридических лиц закреплены в их уставах и в ГК РФ.

Офисы банков на карте

Last modified: 12.09.2021

Видео:Разница между расчетным счетом и текущим (ИП/РФ)Скачать

Отличие расчетного счета от лицевого

В настоящее время сложно представить человека, который не является клиентом банка. Через банковские учреждения выплачивают зарплату, пенсии, выполняют переводы друг другу.

Практически у каждого есть кредитная карта, или он хотя бы раз в жизни пользовался кредитом или открывал вклад для каких-либо целей. При взаимодействии с банками часто встречаются два таких понятия: лицевой счет и расчетный счет.

Некоторые полагают, что эти понятия совпадают друг с другом, однако это далеко не так, и рекомендуется знать разницу между ними, чтобы избежать проблем при осуществлении платежей.

Что такое лицевой счет?

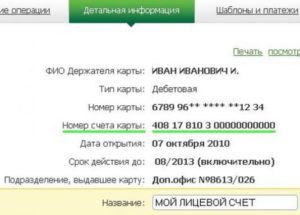

Как правило лицевой счет открывается обычными гражданами. Открытие лицевого счета производится при заключении человеком договора о внесении средств на вклад. Также как и расчетный счет, лицевой представляет собой двадцатизначный уникальный код. С его помощью в банке ведется аналитический учет при выполнении расчетных операций с денежными средствами физического лица.

https://www.youtube.com/watch?v=Z02AaBvof8Q

Чтобы перевести деньги своему родственнику, или перечислить кому-либо вознаграждение за оказанные услуги либо проданные товары, необходимо знать его лицевой счет.

В настоящее время можно встретиться с ситуациями, когда лицевой счет «привязан» к номеру телефона или кредитной (дебетовой карте), что упрощает процесс перечисления.

Наличие лицевого счета для осуществления любых платежных операций при этом является обязательным.

Под лицевым счетом в банке следует понимать:

- специальную запись в учетной системе финансовой организации, на которой учитываются денежные средства клиента — физического лица;

- часть уникального двадцатизначного номера расчетного счета, которая позволяет идентифицировать конкретного клиента;

- аккаунт физического лица в интернет-банке или при открытии вклада типа «до востребования» для совершения расчетных и платежных операций.

Использование лицевого счета возможно для следующих целей:

- перевод денежных средств юридическим лицам (оплата за коммунальные услуги, приобретение товаров и так далее); получение и погашение кредитов;

- получение вознаграждения от работодателя и других лиц;

- хранение денежных средств на вкладах.

Главным ограничением, которое имеет лицевой счет, является невозможность его использования для ведения предпринимательской деятельности за исключением операций по перечислению налогов и других обязательных платежей.

При этом, юридические лица и ИП также могут открыть лицевой счет в банковской организации. Но такие счета не используются для расчетов с контрагентами за оказанные услуги или проданные товары. Чаще всего они создаются для перечисления заработной платы работникам, а также при получении кредитов. С помощью лицевого счета компания получает кредитные средства и совершает платежи по займу.

Отличия между лицевым и расчетным счетом

Итак, основная разница между двумя видами счетов, которые клиенты открывают в банках, заключается в следующем:

- в отличие от расчетного счета, лицевой не позволяет проводить денежных операций по ведению коммерческой деятельности;

- используется только для осуществления расходов, не связанных с предпринимательской деятельностью: оплата мобильной связи, услуг ЖКХ, открытие вкладов и их пополнение, приобретения валюты, получение кредитных средств, выдача заработной платы и так далее.

Расчетный счет, в отличие от лицевого, обладает следующими характеристиками:

- используется исключительно для ведения предпринимательской деятельности (осуществления платежей, получения оплаты за оказанные услуги или проданные товары на регулярной основе);

- предоставляет владельцу возможность осуществлять платежные операции с других банковских счетов;

- открывается только юридическим лицам и предпринимателям;

- при необходимости может использоваться для хранения средств, что является функцией лицевого счета;

- расчетные счета открываются клиентам только в банках. В отличие от них, лицевые могут открываться у операторов мобильной связи, в страховых компаниях и т.д.

Некоторые предприниматели и юридические лица открывают лицевые счета и пытаются использовать их для ведения коммерческой деятельности, однако сделать это крайне затруднительно.

Банки обладают полномочиями отслеживать операции своих клиентов, и в случае обнаружения регулярных поступлений и платежей по лицевому счету, имеющих признак коммерческой деятельности, финансовые учреждения могут блокировать такие операции и прекращать отношения с такими клиентами.

Желание использовать лицевые счета обусловлено тем, что они отличаются от расчетных более низкими тарифами обслуживания и упрощенным характером работы с наличными денежными средствами.

Однако в настоящее время банки очень жестко отслеживают оборот наличных денег и правильность ведения кассовых операций предприятиями, поскольку данная функция предписана им законодательством.

Поэтому кроме прекращения сотрудничества, банки могут также сообщить о подозрительных операциях в налоговые органы, что чревато для их клиентов уже административной и уголовной ответственностью.

https://www.youtube.com/watch?v=jblQ8-eSfq8

Таким образом, рекомендуется в разных ситуациях пользоваться разными банковскими услугами и учитывать отличия, которыми обладают лицевой и расчетный счета. Юридическим лицам и предпринимателям для осуществления своей деятельности следует открывать расчетные счета, лицевые могут использоваться для перечисления зарплаты сотрудникам или получения банковского займа.

Физические лица могут использовать лицевые для совершения всех операций. При этом в обоих случаях имеется возможность дистанционного обслуживания для их совершения необходимых операций (проведения платежей, открытия вкладов и депозитов, получения вознаграждений и так далее).

Нарушение соглашений с банками с целью сэкономить или получить дополнительные возможности могут привести к существенным потерям.

Видео:Чем лицевой счет отличается от расчетного счета?Скачать

Отличие расчётного счёта от лицевого

Одно из основных действий, которое должны предпринимать все начинающие бизнесмены – открытие расчетного счета в банке. Без этой процедуры финансовое взаимодействие по заключенным сделкам с другими юридическими лицами невозможно.

Именно номер расчетного счета является основной строкой в реквизитах, которые нужны заказчикам от исполнителей для оплаты произведенных работ или оказанных услуг. Но, помимо расчетного счета, некоторые руководители предприятий и организаций открывают еще и лицевой счет.

Для чего предназначен каждый из этих счетов и в чем заключается принципиальная разница между ними?

Лицевой счет – что это такое и кто имеет право им пользоваться

Довольно часто под словосочетанием «лицевой счет» люди понимают счет, открытый в банковской организации на физическое лицо. Однако, такая расшифровка является не совсем верной и однозначной.

На деле лицевой счет – это счет, который может быть зарегистрирован в финансовой компании не только на гражданина РФ, но и на индивидуального предпринимателя, а также любую коммерческую структуру.

Если говорить о лицевом счете касаемо юридических лиц, то это будет более узким понятием, нежели расчетный счет. По сути дела, под лицевым счетом, часто понимается сразу несколько явлений:

- личная страничка или, иначе говоря, аккаунт предприятия или организации, созданный в базе данных банка для учета кредитно-финансовых операций с этим конкретным юридическим лицом. Лицевой счет юридического лица не может использоваться им в качестве площадки для расчетов с контрагентами;

- окончание из 6 цифр двадцатизначного номера коммерческого р/с;

- счет, который имеет подключенную систему дистанционного банковского обслуживания для физических лиц, не предназначенный для осуществления расчетов по коммерческим договорам;

- лицевой счет, оформляемый на физическое лицо «до востребования».

Из этих пунктов видно, что, несмотря на то, что чаще всего лицевой счет все же используется рядовыми гражданами, но и юридические лица также иногда имеют аккаунты в банках, понимаемые как лицевые счета.

Однако они не предназначены для проведения денежных расчетов по сделкам и договорам с партнерами, а нужны, например, для получения в банках кредитов и их погашения или же перечислений заработной платы сотрудникам.

Расчетный счет – особенности применения

С расчетным счетом дело обстоит совершенно по-другому. Расчетный счет как раз и предназначен для осуществления различных финансовых операций в целях ведения бизнеса, в том числе внесения средств на депозит, снятия средств, налоговых выплат, приема и отправки платежей контрагентами т.д.

В отличие от лицевого счета, все юридические лица обязаны иметь расчетный счет, индивидуальные предприниматели и физические лица могут открывать его по желанию. Как правило, финансы, размещенные на банковском расчетном счете, находятся в собственности его держателя.

Важно! Если ИП планирует заключать сделки и вести коммерческую деятельность с юридическими лицами, расчеты с которыми производятся путем безналичных переводов, то без расчетного счета работать не получится – предприятия и организации все свои перечисления проводят только через них. Кроме того, расчетный счет удобен для ИП и для перечисления различных выплат в государственный бюджет, например, налоговых сборов и страховых взносов в Пенсионный фонд России.

https://www.youtube.com/watch?v=rhsHbRf6otU

Таким образом, расчетные счета могут использоваться:

- Юридическими лицами (предприятиями и организациями) и индивидуальными предпринимателями, в работе которых присутствуют безналичные денежные переводы по коммерческим сделкам;

- Обычными гражданами, которым нужно производить различные банковские операции (переводы, снятие, зачисление средств) через систему дистанционного банковского обслуживания. Правда, некоторые специалисты оспаривают правомерность отнесения таких счетов, открытых физическими лицами к категории расчетных, поскольку они не имеют коммерческий направленности и не предназначены для расчетов с партнерами по бизнесу.

Разница между лицевым и расчетным счетом

Подводя итоги, можно сказать, что разница между лицевым и расчетным счетами вполне очевидна.

Если лицевой счет не предназначен для перечисления и получения денежных средств в целях осуществления коммерческой деятельности и используется исключительно для персональных потребностей держателя, то расчетный счет необходим именно для проведения транзакций по коммерческим сделкам.

Внимание! Получателем денежных средств по расчетным счетам всегда является какое-либо конкретное юридическое или физическое лицо. На лицевых счетах – получатель банк, только в назначении платежа указывается более подробно, например «Для зачисления на счет номер такой-то, для человека такого-то».

Так что вполне закономерно, что лицевые счета, как правило, широко применяются для различных денежных операций обычными гражданами и совершенно не подходят представителям бизнеса. И совсем иначе обстоит с расчетными счетами – юридические лица для законных расчетов с контрагентами просто обязаны их открывать.

Видео:Чем отличается расчетный счет от лицевого счетаСкачать

Чем отличается лицевой счет от расчетного: разница, оформление, документы

Банковские расчеты прочно вошли в нашу повседневность. Услугами кредитных организаций активно пользуются не только организации и предприниматели, но и частные лица.

При этом далеким от сферы финансов людям сложно разобраться в существующем разнообразии банковских счетов, среди которых выделяют расчетные, текущие, сберегательные, инвестиционные, лицевые. Последняя разновидность вызывает особенно много вопросов, так как к единому определению лицевого счета не могут прийти даже специалисты.

Понятие лицевого счета

Лицевой счет – это запись в реестре банка, по которой отражаются все финансовые операции, совершаемые в отношении физического лица или организации.

Подобные записи заводятся для каждого клиента банка, а также по каждому виду операций.

То есть на одного клиента может быть открыто сразу несколько лицевых счетов – по расчетам с контрагентами, по вкладам, по инвестиционной деятельности и т.п.

Термин лицевой счет используется не только финансовыми организациями, но и налоговыми органами, страховыми компаниями, сотовыми операторами и крупными предприятиями любой сферы, которые с их помощью ведут учет проведенных операций по каждому клиенту или работнику.

Таким образом, лицевой счет представляет собой достаточно широкое понятие, которому сложно дать четкое определение. Но применительно к банковской сфере, для этого понятия существует более простая трактовка.

Так, многие финансовые эксперты термином лицевой счет обозначают аккаунт физического лица, по которому не совершаются расчеты коммерческого характера. Рассмотрим особенности лицевых счетов именно с этой позиции.

Это видео расскажет, что такое лицевой счет:

Его предназначение

Совершаемые по лицевым счетам расчеты не должны быть связаны с предпринимательской деятельностью. Такие счета используются для хранения сбережений, на которые банк начисляет проценты. Либо для бытовых расчетов частного лица — оплаты коммунальных платежей, мобильной связи, покупок в магазинах и т.п.

https://www.youtube.com/watch?v=28G1sto14xA

Лицевой счет обычно привязывается к банковской карте или сберегательной книжке:

- Использование карт более удобно, так как позволяет снимать наличные деньги и производить платежи вне банковского отделения.

- Сберегательная книжка является устаревшим банковским продуктом, однако, некоторые клиенты все еще делают выбор в ее пользу по причине более высокой надежности сохранности денежных средств, так как в отличие от карты, постороннее лицо не сможет воспользоваться чужой сберкнижкой.

Удобство для владельцев лицевых счетов представляет интернет-банкинг. С его помощью можно совершать платежные операции, не выходя из дома. Также в онлайн-режиме можно переводить средства с одного лицевого счета на другой, например, открывать вклады.

Полезен будет лицевой счет и для ИП. В целях осуществления предпринимательской деятельности им необходимо открывать расчетный счет, но выводить с него деньги наиболее выгодно именно на карту, привязанную к лицевому счету.

Отличия лицевых от расчетных и корреспондентских счетов

Расчетные счета открываются банками для ИП и юридических лиц в следующих целях:

- осуществление расчетов с поставщиками;

- поступление средств от клиентов;

- погашение обязательств перед бюджетом;

- иные расчеты в целях осуществления бизнеса.

Именно в цели открытия заключается основное различие между лицевым и расчетным счетом. Лицевой счет не должен открываться для коммерческих целей.

Более того, его использование для расчетов с бизнес-партнерами может привести к проблемам с налоговыми органами, которые могут отказаться признать оплаченные с лицевого счета расходы пригодными для уменьшения налогооблагаемой базы.

Да и сами банки не пойдут на осуществление подобных операций, так как Центробанк в своей Инструкции №153И от 30.05.2014г. четко регламентирует открытие для коммерческих целей исключительно расчетных счетов.

В платежных документах, формируемых при совершении операций как по лицевому, так и по расчетному счету, дополнительно фигурирует корреспондентский счет, в отношении которого у клиентов банка также возникают вопросы. Корреспондентские счета открываются банками в других кредитных организациях.

В большинстве случаев второй стороной выступает Банк России, либо корреспондентское соглашение заключается между основным подразделением банка и его филиалами.

Таким образом, основное отличие корреспондентских счетов от лицевых и расчетных в том, что они открываются исключительно для межбанковских расчетов.

Разделение лицевых счетов описано в данном видеоролике:

Процедура открытия

Для открытия лицевого счета физическому лицу необходимо посетить отделение выбранного банка и предоставить туда паспорт и ИНН. Сама процедура занимает не более 15 минут, и состоит из таких этапов:

- Написание заявления на открытие счета на бланке, предоставленном банком.

- Подготовка банковским сотрудником договора об открытии лицевого счета и его подписание сторонами.

- Внесение взноса за обслуживание счета, если выбирается платный вариант.

Второй раз посетить банк придется для получения именной карты, привязанной к лицевому счету. В зависимости от банка, на ее изготовление может уйти до 3-х недель. Многие кредитные организации позволяют значительно сэкономить время за счет предварительного онлайн-заказа карты. Для этого необходимо выбрать интересующий банковский продукт и заполнить заявку следующего содержания:

- ФИО заявителя;

- написание имени и фамилии латинскими буквами (понадобятся для изготовления карты);

- дата и место рождения;

- гражданство;

- контактные данные.

После того, как карта будет готова, банковский сотрудник свяжется с вами по поводу визита в отделение для подписания договора.

Открытие лицевых счетов для ИП производится на тех же условиях. В данном случае банк рассматривает их в качестве физических лиц, независимо от рода деятельности.

https://www.youtube.com/watch?v=iU3CxH47L70

Открытие лицевого счета в банке позволяет физическому лицу значительно экономить время на осуществлении повседневных расчетов, а также накопить необходимую сумму на выгодных условиях. А всевозможные бонусы банковских карт, такие как скидки на покупки в определенных магазинах, на ж/д и авиабилеты, кафе или такси, делают их использование еще более привлекательным.

Видео:Что такое лицевой счет в налоговой и как с ним работать? asistent.kzСкачать

Разница между лицевым и расчетным счетом

Платежные реквизиты компании или персонального банковского аккаунта гражданина, как правило, включают данные о лицевом и расчетном счетах. Что представляет собой каждый из них?

статьи

Под расчетным счетом принято понимать банковский аккаунт, который используется в целях осуществления различных денежных транзакций — приема и отправки платежей, а также, например, внесения денежных средств на депозит или снятия таковых с него с помощью систем ДБО. Сумма средств, размещенных на расчетном счете, в большинстве случаев находится в собственности клиента.

Расчетные счета могут открываться банком для:

- предпринимателей и юридических лиц, деятельность которых связана с различными расчетами;

- граждан, которым необходимо осуществление банковских транзакций через систему ДБО (например, таких, как перевод средств на другой счет, зачисление их на депозит или снятие с него).

Подключенность к ДБО, по мнению некоторых экономистов, стоит рассматривать как один из главных признаков отнесения счета, открытого для физлица, к категории расчетных. Клиент банка, используя соответствующую систему, может в любой момент перевести денежные средства на нужный счет, депозит или снять их — как если бы он был предпринимателем и рассчитывался с контрагентами.

Но есть и другая точка зрения касательно счетов с подключенной системой ДБО. Как считают многие эксперты, подобные аккаунты для физлиц в большинстве случаев все же правомернее относить к «лицевым», поскольку они не предназначены для расчетов с контрагентами.

Можно отметить, что в российских банках коммерческие расчетные, а также лицевые счета клиентов имеют, как правило, 20-значные номера.

Сравнение

Главное отличие лицевого счета от расчетного, если говорить о таковых применительно к банковским аккаунтам, в том, что первый не предназначен для осуществления владельцем транзакций, связанных с перечислением платежей другим лицам или получением от них средств. Он используется исключительно в персональных целях человека — например, как счет с подключенным ДБО, применяемый для оплаты интернета, связи, коммунальных услуг, а также задействуемый в целях управления средствами на других аккаунтах.

Расчетные счета открываются, в свою очередь, для последующего проведения тех транзакций, которые, как правило, связаны с коммерческой деятельностью, осуществляемой юрлицом или ИП.

Главный признак расчетного счета — возможность отправлять платежи на другие банковские аккаунты, а также получать их.

Поэтому к аккаунтам данного типа часто относят типично лицевые — например, по вкладам до востребования, при условии, что управление ими осуществляется с помощью ДБО.

Но это, строго говоря, не вполне корректно, поскольку данные счета не используются владельцем для коммерческих расчетов с другими гражданами или организациями.

Многие банки, открывая для физлиц лицевые счета, запрещают применять их для отправки платежей юрлицам или получения денежных средств от них. Либо сильно ограничивают подобные активности.

В свою очередь, расчетный счет — открытый ИП или юрлицом — функционально может соответствовать признакам лицевого и использоваться, таким образом, для оплаты каких-либо товаров, услуг или, например, для размещения денежных средств в формате «до востребования».

Также стоит отметить, что термин «расчетный счет» — типично банковский. Лицевые же аккаунты открываются для клиентов не только кредитно-финансовыми организациями, но и фирмами, осуществляющими деятельность в иных сферах.

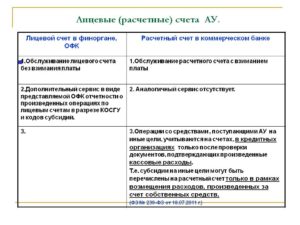

Определив, в чем разница между лицевым и расчетным счетом, отразим основные выводы в таблице.

Таблица

| Лицевой счет | Расчетный счет |

| Что между ними общего? | |

| «Лицевым счетом» может называться часть расчетного банковского аккаунта — с 14 по 20 цифру | |

| Лицевые счета, используемые для транзакций с применением ДБО, иногда именуются расчетными | |

| В чем разница между ними? | |

| Открывается банком главным образом для физлиц | Открывается банком преимущественно для юрлиц и ИП |

| Предназначен для персонального пользования владельцем (например, для оплаты услуг, размещения депозита и управления им). Задействование счета в коммерческих целях часто запрещено | Предназначен для осуществления владельцем расчетов с контрагентами — в рамках коммерческой деятельности |

| Термин имеет большое количество значений, может использоваться не только в банковской и финансовой сфере, но также, например, в страховании, в работе сотовых операторов, провайдеров | Термин применяется практически всегда только в банковской сфере |

Видео:Про лицевой счёт в платёжке ЖКХСкачать

Расчетный счет и лицевой счет: характеристика и отличия

Более 87% жителей России являются клиентами банков, поэтому сталкиваются с банковскими понятиями.

Значение большинства терминов известно не всем, например, мало кто понимает разницу между расчетным (РС) и лицевым счетом (ЛС). А как раз эти определения являются очень важными для физического и юридического лица.

https://www.youtube.com/watch?v=Z02AaBvof8Q

Чтобы избежать неприятных ситуаций в будущем, следует разобраться, чем отличаются эти два понятия.

Что такое расчетный счет, его особенности

Расчетный счет – это счет, при помощи которого Сбербанк и другие банки контролируют денежные операции своих клиентов. Его главным преимуществом является возможность доступа к денежным средствам и их свободное управление.

https://www.youtube.com/watch?v=_dQuVeBaVqE

На РС можно класть деньги, снимать их оттуда и осуществлять переводы другим контрагентам.

Как правило, РС открывают только юридические лица.

Для открытия требуется:

- Заверенная нотариусом карточка с образцами подписей и печатей.

- Справка из налоговой инспекции и фонда соцстраха об отсутствии или наличии задолженностей.

- Нотариально заверенные паспортные данные всех лиц, которые будут иметь доступ к расчетному счету.

- Ксерокопии учредительных документов физ- или юрлица.

- Выписка из Единственного государственного реестра юридических лиц, взятая минимум за месяц до дня открытия РС.

- Заявление на открытие РС в банковском учреждении.

РС открывают для оплаты расходов. Для списания денежных средств со счета клиент должен предоставить работнику банка платежное поручение. Если запрашиваемая сумма не превышает его лимита, списание проводится по указанной клиентом очередности.

Также через РС юридические лица проводят такие операции:

- выплату кредиторам;

- выдачу зарплат, премиальных и социальных выплат;

- зачисление денег по приказу исполнительных органов;

- другие официальные денежные операции.

Что такое лицевой счет

В банковской среде термин ЛС имеет несколько трактовок:

- Запись, созданная в базе банка или любой другой компании, которая используется для учета финансовых операций, проводимых между организацией и клиентом.

- Часть 20-значного номера расчетного счета.

- Аккаунт в банке – «до востребования» или сберегательный, который оформляет физическое лицо.

- Аккаунт с активной системой ДБО, открытый физическим лицом.

Как правило, ЛС присваивается каждому физическому лицу при открытии дебетового или кредитного счета.

Для чего нужен ЛС

Физическое лицо может использовать ЛС для:

- перевода денежных средств юрлицам;

- выплаты кредитов банковским учреждениям;

- хранения собственных финансов.

Для удобства к нему можно открыть дебетовуюпластиковую карту.

ЛС не предназначен для проведения коммерческих расчетов, но все равно некоторые клиенты используют его в этих целях.

Это объясняется несколькими причинами:

- Дешевое обслуживание.

- Отсутствие суточного лимита по проведению денежных операций.

- Отсутствие ограничений остатка.

Последний пункт играет наибольшую роль, поскольку некоторым клиентам очень выгодно оставлять ЛС с нулевым балансом.

🔥 Видео

Лицевой счет. Рассказывает Анастасия Макова.Скачать

У Вас тоже Лицевой счет начинается на цифру 10Скачать

Индивидуальный лицевой счет в Пенсионном фондеСкачать

Отличие вклада от текущего счетаСкачать

Банковское дело. Лицевой счет в банкеСкачать

Выписка лицевого счета ЖКХСкачать

Как самозанятому выставить счет на оплату юридическому лицу через МОЙ НАЛОГСкачать

К чему привязаны лицевые счета вашей недвижимости?Скачать

Выписка из лицевого счета Сбербанка. Варианты полученияСкачать

Кому принадлежит расчётный счёт в ЖКХ?Скачать

Кабинет налогоплательщика. как посмотреть свой лицевой счетСкачать

Куда банки прячут лицевые счета по платежке ЖКХСкачать

Что содержится в выписке из лицевого счета ПФРСкачать

Клиент Общий лицевой счетСкачать

✅ Объяснил мошонке что такое лицевой счет / мошенники звонят по телефонуСкачать