Как исправить ошибки в 6-НДФЛ, чтобы избежать штрафов и проверок налоговых органов? Этот вопрос интересует бухгалтеров в связи с подготовкой расчета по форме 6-НДФЛ. Ошибки могут быть обнаружены в отчете за любой квартал, поскольку разъяснения налоговиков по заполнению расчета поступают довольно часто.

- Штрафы за некорректные данные в расчете: как избежать

- Какие могут быть ошибки в 6-НДФЛ?

- Итоги

- 6-НДФЛ: штрафы, ошибки и исправления

- Цель

- Структура

- Штрафы

- Ошибки без штрафов

- 2-НДФЛ и 6-НДФЛ

- Общие ошибки

- Ошибки первого раздела

- Ошибки второго раздела

- Требование из ФНС

- Заключение

- Отчетность по 6 НДФЛ, какие штрафы грозят нарушителям

- Сроки сдачи отчетности

- За что могут оштрафовать

- Часто встречающие нарушения

- Выставлен штраф, что делать

- 6-НДФЛ и штраф за несвоевременную сдачу

- Штрафы за несвоевременную сдачу

- Как платить, если сдача просрочена

- Блокировка счетов

- Уточнённая 6-НДФЛ или штрафы?

- Как избежать штрафа

- За какие ошибки в 6 ндфл будут штрафовать

- Штрафы за ошибки в 6-ндфл

- Ошибки в 6-ндфл, за которые не оштрафуют

- Налоговики простят многие ошибки в 6-ндфл

- Штраф за непредоставление 6-ндфл

- Статья

- Как налоговики будут штрафовать за опоздание и ошибки в 6-ндфл и 2-ндфл

Штрафы за некорректные данные в расчете: как избежать

Начнем с того, что если налоговый агент предоставил расчет с некорректными данными, то, согласно ст. 126.1 НК РФ, на него налагается штраф 500 руб. за 1 документ.

Однако если агент успел подать исправленный документ раньше, чем ошибка была обнаружена налоговиками, наказание применено не будет.

В связи с этим целесообразно подать уточненный расчет, чтобы избежать не только штрафа, но и вопросов проверяющих.

Напомним, что при подаче уточненного расчета в графе «Номер корректировки» указывается 001, если это первый уточняющий расчет, 002 — если второй и т. д. Форма должна быть заполнена полностью, ошибочная информация заменяется на правильную. Разберем основные проблемы заполнения расчета, которые могут повлечь корректировки и подачу уточненки.

Какие могут быть ошибки в 6-НДФЛ?

Ошибка в реквизитах

Во-первых, ошибка может быть в заполнении реквизитов на титульном листе. Например, некорректный ИНН или название организации. В этом случае меняем реквизиты, остальные данные заполняем так же, как в первый раз.

Об исправлении реквизитов читайте в материале.

Не выделены строки 010-050 для каждой ставки налога

При заполнении раздела 1 может быть не учтено, что для каждой ставки налога строки 010-050 заполняются отдельно. В уточненном расчете добавляем строки 010-050 для каждой ставки, а в строках 060-090 будут суммарные данные по всем ставкам.

Ошибки в отражении зарплаты, выплачиваемой в следующем отчетном периоде

Данные по строкам 040 и 070 не должны быть равны. Если организация выплачивает зарплату в следующем месяце, то НДФЛ удержит тоже в следующем, но начислит в текущем. Например, если зарплата на июнь 10 000 руб. выплачивается 5 июля, тогда в расчете за полугодие будут следующие данные:

Такой же подход применим и к зарплате за декабрь предыдущего года. Она не попадает в раздел 1 как начисленная, зато будет отражена в разделе 2 как выплаченная.

Ошибка в количестве физлиц

Исправлению также подлежит некорректное количество физлиц по строке 060. Один и тот же сотрудник не может учитываться дважды, даже если он был уволен и опять принят в штат.

Ошибка в заполнении строк 100-120

Ошибкой при заполнении строки 100 является указание даты выдачи зарплаты, а не последнего дня месяца (п. 2 ст. 223 НК РФ). А в строке 110 как раз указывается день, когда работники получили зарплату на руки (см. предыдущую таблицу с примером), НДФЛ должен быть перечислен не позднее следующего дня (строка 120).

В строке 120 должна быть указана дата согласно требованиям НК РФ, а не дата, когда налоговый агент сделал перевод в бюджет. Данные по этой графе сверяются налоговиками с их информацией по поступлению оплаты в бюджет.

И если деньги поступили позже, чем следующий день после выплаты зарплаты, налоговому агенту поступит вопрос от ФНС. Например, зарплата была выплачена 7 июня, а налог перечислен 13 июня.

В строке 110 указываем 7 июня, а в строке 120 — 8 июня.

Ошибочное указание дохода за вычетом НДФЛ в строке 130

В строке 130 указывается доход до вычета НДФЛ, то есть начисленный доход. Если была указана иная сумма, следует подавать уточненку.

О правилах заполнения расчета читайте в статье.

Кроме того, всю актуальную информацию и новости по заполнению расчета ищите в разделе нашего сайта.

Итоги

Чтобы избежать ответственности за нарушения, сделанные при составлении отчета, необходимо подать уточненную форму до того, как налоговый орган проверит изначальный документ. Необходимо учитывать все поступающие разъяснения налоговиков, отследить которые можно в новостях нашего сайта.

https://www.youtube.com/watch?v=aC2tKzbc2mQ

Не за все недостоверные сведения в 6-НДФЛ компании грозит штраф. Новые штрафы за ошибки в 6-НДФЛ и опоздание с расчетом – в таблицах.

Новые штрафы за ошибки в 6-НДФЛ

За недостоверные сведения в 6-НДФЛ инспекторы вправе оштрафовать компанию на 500 руб. – статья 126.1 НК РФ. Кодекс не объясняет, что считать недостоверными сведениями. Раньше ФНС говорила, что оштрафовать можно за любую ошибку в расчете (письмо от 9 августа 2021 г. № ГД-4-11/14515).

Но если неточность не привела к недоимке и не нарушила права физлиц, проверяющие должны учесть смягчающие обстоятельства (ст. 112 НК РФ). К тому же, если компания нашла ошибку раньше проверяющих и исправила ее, штрафа не будет. Это прямо написано в пункте 2 статьи 126.1 НК РФ.

Сейчас позиция налоговиков изменилась. Теперь налоговики простят ошибки в 6-НДФЛ, если выполняются два условия. Первое условие – ошибка должна привести к недоимке по налогу. Например, в разделе 2 расчета компания случайно завысила налог, но в бюджет заплатила верную сумму. Второе условие – ошибка нарушила права работника – например, право на вычеты.

Новая позиция чиновников убережет компании от лишних штрафов – письмо от 16 ноября 2021 г. № БС-4-11/21695. Допустим, в строке 110 и 120 расчета 6-НДФЛ бухгалтер записал одинаковый срок удержания и уплаты НДФЛ и такую же дату указал в платежке. За такую ошибку в 6-НДФЛ налоговики не оштрафуют. Другие примеры безопасных ошибок в таблице 1. А опасные ошибки – в таблице 2.

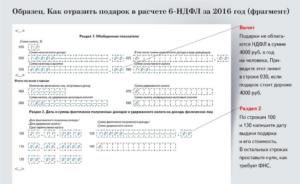

В письме № БС-4-11/21695 чиновники также напомнили, как показывать неденежные подарки в 6-НДФЛ. Если выдали подарок стоимостью более 4000 руб. человеку, который других доходов от компании в течение года не получит, отразите это в обоих разделах расчета.

В разделе 1 приведите суммы дохода и налога по строкам 020 и 040. А по строке 080 покажите, что налог невозможно удержать. В разделе 2 пишите дату выдачи подарка и сумму по строкам 100 и 130. Налог не удерживаете, поэтому по строкам 110-120 и 140 ставьте нули.

Образец – ниже.

Таблица 1. Безопасные ошибки в 6-НДФЛ

| Ситуация | Как правильно | Почему это безопасно |

| Налог с переходящей зарплаты показали как неудержанный в строке 080 | Эта строка предназначена только для налога, который невозможно удержать за год. Например, с неденежных подарков покупателям | Ошибка не занизила НДФЛ, неблагоприятных последствий для бюджета нет, поэтому штрафа быть не должно |

| В строке 120 записали тот день, в который фактически перечислили НДФЛ | В этой строке нужно ставить дату, не позднее которой налог нужно заплатить бюджет согласно правилам НК РФ | Если из-за ошибки НДФЛ не задержали и заплатили вовремя, она не критична |

| Зарплату за декабрь выдали в январе. В строке 070 годового расчета компания показала НДФЛ с декабрьской зарплаты | Компания удержала налог уже после окончания года, поэтому показывать налог как удержанный в строке 070 годового расчета не нужно | Ошибка не повлияла на уплату НДФЛ, не создала неблагоприятных последствий для бюджета и не нарушила права физлиц. Инспекторы не вправе предъявить штраф |

Таблица 2. Когда инспекторы выпишутштрафы за ошибки в 6-НДФЛ

| Компания записала в строку 020 необлагаемый доход. Например, декретное пособие | Налоговики решат, что компания рассчитала и удержала НДФЛ не со всех облагаемых доходов | Необлагаемые выплаты из статьи 217Налогового кодекса РФ в расчет не включайте. Это правило касается обоих разделов расчета |

| Вместо 8000 руб. налога компания в строке 140 по ошибке написала 80 000 руб. Налог перечислила верно — 8000 руб. | Налоговики решат, что компания перечислила в бюджет не весь исчисленный налог | Сумма налога к уплате по строке 140 и сумма НДФЛ из платежки должны быть одинаковыми |

| Компания по строке 120 указала срок уплаты НДФЛ с отпускных — следующий день после их выдачи. А налог заплатила в последний день месяца | Налоговики решат, что компания заплатила налог с опозданием | Срок уплаты налога с отпускных — последний день месяца, в котором их выдали. Эту дату и надо приводить в строке 120 расчета 6-НДФЛ |

Штрафы за опоздание с расчетом

https://www.youtube.com/watch?v=Bq6j47hDGMk

Размер штрафа для налогового агента – 1000 руб. за каждый полный или неполный месяц просрочки. Период просрочки считают с установленного сдачи до даты, когда компания представила расчет. Сроки сдачи 6-НДФЛ – ниже.

Сроки сдачи 6-НДФЛ:

Налоговые инспекторы выпишут штраф за опоздание с расчетом в течение 10 рабочих дней с даты, когда компания сдала отчет. Ждать конца камеральной проверки 6-НДФЛ контролеры не обязаны.

Если не сдать расчет в течение 10 дней с установленной даты, ИФНС вправе заблокировать расчетный счет компании (п. 3.2 ст. 76 НК РФ).

Штраф за опоздание для директора. Директора компании за опоздание с расчетом оштрафуют на сумму от 300 до 500 руб. (ст. 15.6 КоАП РФ). Налоговики могут выписать такой штраф сами без суда.

Расчет штрафа за опоздание с 6-НДФЛ

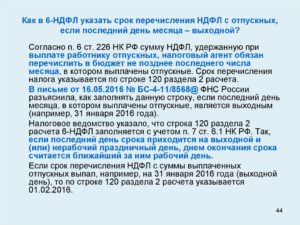

Пример 1.Компания 5 июля 2021 года сдала 6-НДФЛ за 1 квартал 2021 года. Отчет нужно было сдать не позже 2 мая, на два дня позже обычного срока, так как 30 апреля – выходной, а 1 мая – нерабочий праздничный день.

6-НДФЛ: штрафы, ошибки и исправления

Список справок и отчетов, предоставляемых в государственные службы контроля за законностью ведения бизнеса, в 2021 году пополнил отчет со строгим названием «Расчет налогового агента» (далее Отчет), который предоставляется по форме 6-НДФЛ.

Цель

Отчет отражает состояние дел компании по вопросу начисления, удержания и уплаты НДФЛ. НДФЛ облагаются денежные выгоды, полученные гражданами в организации. Бухгалтерия предприятия консолидировано платят налоговые вычеты с доходов, которые получили работники на предприятии.

По сути Отчет ежеквартально контролирует работодателя и защищает интересы работающих граждан. Отчет используется налоговой как инструмент, чтобы выявлять тех налогоплательщиков, которые задерживают или вовсе не выплачивают заработную плату тем, кто на него работает.

С введением Отчета налоговые органы получили прозрачность в действиях работодателя в отношении выплат доходов физическим лицам, с которыми он взаимодействует и осуществляет выплаты.

Структура

Состоит отчет 6-НДФЛ из титульного листа и двух разделов. Титульный лист содержит информацию о налогоплательщике (коды, ИНН, КПП, наименование и т.п.

), указывается код отделения налоговой инспекции, к которой относится предприятие, и информацию об отчете (количество страниц, например).

Раздел первый (строки «010-090») содержит информацию нарастающим итогом с начала года по текущий момент по суммам, которые начислены работникам и физическим лицам, с которыми взаимодействовало предприятие, в форме дохода. И информация о том, какие начислены и удержаны налоги.

Раздел второй отражает информацию о датах, когда физлицами доход получен за прошедший квартал. Кроме того, в разделе указывают информацию об удержаниях с указанных физических лиц налоговых взносов за истекший квартал (дата и размер удержания с физлица, дата перечисления в ФНС).

В Отчете налогоплательщик указывает информацию:

- об организации;

- о выплатах сотрудникам (оплата по трудовым договорам и контрактам, премии, дивиденды и т.п.);

- о суммах вычетов;

- о числах выдачи зарплаты и прочих выплат;

- о суммах удержаний из доходов физических лиц;

- о начисленных налоговых суммах и перечислении их в бюджет государства.

Штрафы

Если предприятие сдаст в инспекцию Отчет с неправильными показателями или укажет в разделах Отчета недостоверные сведения, которые:

- способствовали уплате не полной суммы налоговых вычетов;

- нарушили права граждан;

на нее накладываются штрафные санкции в виде денежного штрафа. Размер штрафа за допущенные налогоплательщиком ошибки не зависит от количества обнаруженных инспектором неточностей, так как штраф начисляется за факт сдачи документации с недочетами.

Штраф также станет итогом несдачи Отчета или сдачи его в налоговую инспекцию позже установленного законом срока.

Ошибки без штрафов

Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов. Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба.

Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ. То есть, мелкие арифметические неточности и незначительные орфографические ошибки не будут причиной для применения штрафных санкций к организации.

Но опытные предприниматели предпочитают тщательнее проверять строки, заполняемые в Отчете перед передачей Отчета в налоговую инспекцию, чтобы обезопасить себя от штрафных санкций.

Если же даже после сдачи Отчета ошибка все-таки обнаружена, предприятию стоит незамедлительно предоставить в инспекцию уточненку, успев опередить инспекторов, тогда можно избежать и штрафных санкций, и дополнительных инспекций со стороны государственных контролирующих органов.

За какие ошибки в 6-НДФЛ будут штрафовать, рассмотрим далее.

2-НДФЛ и 6-НДФЛ

До 2021 года отчетом по перечисленным налоговым сборам с физлиц от организации была только справка 2-НДФЛ. Срок ее подачи в инспекцию − до конца марта года, следующего за отчетным. Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально. Налоговики разработали контрольные соотношения между этими формами.

Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ.

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года. Таким образом, НДФЛ начислен будет в декабре, а удержан в январе.

В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено». В справке же 2-НДФЛ начисленные налоговые удержания отражаются в текущем периоде, независимо от того, в каком месяце они будут удержаны.

То есть, начисленный на декабрьскую зарплату НДФЛ, попадает в справку 2-НДФЛ. Ошибкой такое несоответствие не считается.

По всем остальным несоответствиям контрольных соотношений руководителю предприятия предстоит сдать уточненку, например:

- значение по строчке «080» Отчета не совпадает с данными по неудержанным налоговым вычетам со всех работников (консолидированная сумма неудержанных налоговых вычетов по всем справкам 2-НДФЛ в компании);

- показатель по строчке «040» Отчета не соответствует сумме исчисленного НДФЛ по указанным ставкам по сумме значений всех 2-НДФЛ по соответствующим ставкам;

- показатель по строчке «020» не соответствует сумме значений «Общая сумма дохода» всех справок 2-НДФЛ;

- значение по строке «025» не соответствует сумме всех дивидендов, указанных в справках 2-НДФЛ;

- значение по строчке «060» Отчета не соответствует общему количеству справок 2-НДФЛ, выданному работникам, получавших доход в указанном периоде.

Некоторым руководителям предприятий, сдающим 6-НДФЛ, штрафные санкции (за ошибки по несоответствиям) кажутся незначительными. Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка). Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

Общие ошибки

При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП. Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать.

6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации.

Ведь такой отчет инспектор не сможет даже идентифицировать, коды – это очень важная информация! По той же невнимательности возникает другие ошибки в 6-НДФЛ, например, неправильно указано место нахождения, например, филиала организации, потому что в суете и заполнении нескольких отчетов (на каждое обособленное подразделение бухгалтер основного офиса заполняет отдельный Отчет) бухгалтер не поменяла этот адрес в соответствующей строке. Часто при формировании Отчета ошибка кроется при указании кода отчетного периода. К ошибкам можно отнести и сдачу Отчета, оформленного в организации, численность которой превышает 25 человек, на бумажном носителе. Для предприятий с таким штатом предусмотрена обязанность сдавать Отчет в электронном виде через оператора электронного документооборота. Указанные ошибки послужат отказом в приеме Отчета, а инспекция присвоит организации статус не предоставившей Отчет. Как исправить ошибки в 6-НДФЛ? Предприятию предстоит в таком случае исправить ошибки и подать Отчет заново как первичный с кодом корректировки «000». На юридическое лицо и на руководителя организации лично накладываются отельные штрафы.

Ошибки, допущенные в расчетах, не замеченные инспектором при приеме документов, но выявленные при обработке предоставленных данных позднее, организации предстоит исправить и предоставить в налоговую инспекцию уточненный Отчет. Код корректировки уточняющих Отчетов будет совпадать с номером попытки сдать Отчет в инспекцию: «001», «002» и т.д.

Ошибки первого раздела

Часто встречающаяся ошибка при внесении данных и расчета показателей в первый раздел заключается в том, что показатели указываются в строках не нарастающим итогом.

Приведем примеры, какие еще ошибки в 6-НДФЛ, за которые оштрафуют, могут быть допущены в первом разделе:

- строчка «020»: включен доход, не облагаемый НДФЛ;

- строчка «070»: в показатель включен налоговый вычет, удержание которого будет произведено только в следующем квартале (НДФЛ по заработной плате, начисленной в последнем месяце квартала, а выданной по факту в первый месяц следующего квартала);

- строка «080»: в показателе учтена сумма налоговых удержаний, по которым не наступил момент уплаты.

Если сотруднику начислены заработанные деньги в рамках квартала, но период истек, а они еще не выплачивалась в связи с финансовыми проблемами налогоплательщика, то сведения о них вносятся только в первый раздел (в строке «020» – начисленная оплата; в строке «040» – начисленный подоходный налог; в строках «070» и «080» для переходящей оплаты ставим 0 до момента фактической выдачи денежных средств). Учет во втором разделе в таком случае не производится.

Строчка «070» часто содержит ошибки, связанные с тем, что бухгалтер указывает в ней сумму налогового вычета, которая подлежит удержанию только в следующем периоде (особенно часто это касается вопросов, связанных с заработной платой, выплачиваемой в первом месяце следующего квартала). При возникновении такой ошибки, важно в последующем отчете осуществить и отразить в Отчете фактическую выплату, уточненный Отчет предоставлять по этой ошибке ФНС не требует.

Ошибки второго раздела

Второй раздел заполняется с указанием данных только за последний квартал. Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120».

Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности. Налоговая выставит требование.

При расторжении с сотрудниками трудовых отношений и увольнении работнику выдается заработная плата за истекший месяц и фактически отработанные дни в текущем, а также компенсация за неиспользованные дни отпуска. Ошибкой считается, если бухгалтер не отразит заработок за прошлый месяц отдельно от суммы компенсации с оплатой труда в текущем периоде.

Требование из ФНС

В случае, если у бухгалтера приняли в налоговой Отчет, и вдруг приходит требование с указанием на код ошибки 0000000001 в 6-НДФЛ, что это? Речь идет о том, что по предоставленному налоговикам отчету требуются уточнения, по данным налогового органа, возможно, произошло несоответствие контрольных соотношений.

Если Вы уверены, что в самом Отчете ошибок никаких быть не может, то Вам необходимо проверить, нет ли в отчетах, предоставленных в Фонды и в ФНС расхождений по сведениям, в них указанным, относительно застрахованных физических лиц.

Если по результатам Вашей проверки, никаких ошибок нет — сообщите об этом в ФНС, указав, что Вами не обнаружено никаких расхождений с данными, предоставленными в ФНС.

Заключение

При заполнении Отчета следует внимательно указывать все рассчитанные показатели и даты. На путанице в датах основаны самые распространённые ошибки 6-НДФЛ (как исправить эти ошибки мы рассказали).

Многие ошибки при сдаче Отчета допущены бухгалтером из-за переходящих платежей, начисление которых производится в текущем квартале, а выплата – в следующем.

Перед подачей Отчета в налоговую инспекцию рекомендуется еще раз самостоятельно проверить все контрольные соотношения, которые ФНС использует при проверке Отчетов, на ошибки в 6-НДФЛ.

Как исправить ошибки без штрафа, знает каждый бухгалтер – сдать уточненный Отчет с исправлением и успеть до того, как ошибку обнаружит инспектор.

Если уже после передачи уточненного Отчета в налоговую инспекцию Вы обнаружили, что закралась еще ошибка в 6-НДФЛ, что делать? Следует незамедлительно подать следующий уточненный Отчет с исправленной ошибкой, указав на титульном лисе код документа, соответствующий попытке подачи правильного Отчета (001, 002, 003 и т.д.).

Рекомендуется при формировании отчета проконтролировать, не забыл ли бухгалтер учесть в качестве доходов физических лиц, не являющихся сотрудниками организации. Налоговая инспекция признает нарушителем налогоплательщика, который ошибся в Отчете 6-НДФЛ, если не указал за прошлый квартал (за прошлый квартал – значит за квартал, не позднее предыдущего), например, расчеты с арендодателем – физическим лицом.

Важным моментом признается совпадение данных, указанных предприятием в отчете 6-НДФЛ и 2-НДФЛ. Расхождение данных станут предметом пристального внимания инспекторов и причиной тщательных проверок.

Отчетность по 6 НДФЛ, какие штрафы грозят нарушителям

С 2021 года появилась новая налоговая отчетность по форме 6 НДФЛ. Ее сдают все компании и ИП, которые производили выплаты в пользу физических лиц в текущем налоговом периоде. Как и все остальные отчеты, 6 НДФЛ имеет установленные сроки сдачи в налоговую инспекцию, форма обязательна в представлении, в противном случае к налоговому агенту применяются штрафные санкции.

Сроки сдачи отчетности

Отчетность сдается за год 4 раза, каждый квартал. Установлены сроки, когда должна подаваться отчетность:

- Один месяц – для сдачи квартальных отчетов (первый квартал, полугодие и 9 месяцев). Срок сдачи – последний день месяца, следующего за отчетным периодом. Например, сдать отчет за полугодие нужно до 31 июля;

- 1 апреля – для годового отчета. На подготовку годового расчета дается 3 месяца после окончания налогового периода.

Важно! Если последняя дата представления отчета попадает на выходной или праздничный день, срок сдачи 6 НДФЛ переносится на ближайший рабочий день.

За что могут оштрафовать

Штрафы по форме 6 НДФЛ накладываются в следующих ситуациях:

- Не предоставление или несвоевременное предоставление расчета в инспекцию. Даже, если организация опоздала со сдачей, налоговые органы считают, что отчет не сдан и накладывают штраф. Однако это не значит, что раз срок пропущен, можно не спешить со сдачей отчета или вовсе не сдавать, так как начисления штрафа не избежать. Штраф за нарушение срока предоставления составляет 1000 рублей за каждый месяц опоздания (включая неполный). Отчет начинается после истечения последнего срока подачи расчета. Таким образом, чем позже налоговый агент предоставит сведения в инспекцию, тем больше будет неустойка. Если просрочка составляет 10 дней и более, налоговики заблокируют доступ к расчетному счету нарушителя.

- Подача в инспекцию недостоверных сведений отраженных налоговым агентом. Санкции накладываются, если инспектор заметит в расчете ошибку. Поскольку в нормативных актах нет расшифровки, что подразумевается под “недостоверными сведениями”, налоговики дают разъяснения. Агента оштрафуют за неточности в сведениях (арифметические ошибки), приведших к неправильному исчислению и уплате НДФЛ или нарушению прав физических лиц. То, что данные расходятся, налоговые инспектора увидят в ходе выездных и камеральных проверок. Размер штрафа – 500 рублей. Санкции выставляются за каждый неточный отчет, независимо, сколько ошибок было. Если бухгалтер первым заметит ошибки в расчете по форме 6 НДФЛ, подается уточненный отчет, тогда штрафа не будет.

- Отчет предоставлен в инспекцию неправильным способом. Возможны два варианта представления отчета: на бумаге или в электронном виде, через специализированные программы. Однако сдать отчет на бумаге могут только маленькие организации (25 работников, не больше). Остальные обязаны отправлять отчетность в электронном формате. Штраф за это нарушение – 200 рублей.

Важно! К ответственности привлекается юридическое и должностное лицо. Дополнительно к штрафу, наложенного на организацию, наказывают и руководителя. В этом случае применяется не налоговый, а административный кодекс. Сумма неустойки составит 300 – 500 рублей.

Часто встречающие нарушения

Одна из распространенных ошибок – не предоставление “нулевой” отчетности. Считается, что если у предприятия нет работников, не нужно и сдавать расчет. Это не так. Во-первых, в расчете учитываются доходы сотрудников, и выплаты физ. лицам (оплата услуг по договорам ГПХ, арендная плата и др.).

Во-вторых, налоговым периодом считается календарный год, отчет сдается ежеквартально, первый раздел расчета показывает информацию с начала года. Поэтому, если компания в течение текущего календарного года ни разу не выплачивала доход физическому лицу, сдавать нулевой 6 НДФЛ не нужно.

Налоговый агент, выплативший доход, например в январе, обязан подать отчеты за текущий год, даже если больше выплат в этом периоде не будет.

Внимание! Организациям, которым сдавать отчет не требуется, рекомендуется отправить в налоговую инспекцию письмо (составляется в свободной форме), о том, что такой обязанности у них нет. Инспекция не знает, по какой причине отчет не представлен, поэтому, не разбираясь, заблокирует расчетный счет. Это незаконно, но такие случаи встречаются.

https://www.youtube.com/watch?v=XWyncr_0AaQ

Распространенные ошибки при заполнении отчета:

- Неверное отражение доходов. В поле 020 показывают вознаграждения, которые получены сотрудником, а и начисленные суммы. Например, работник получил зарплату 15 марта, но в это время находился на долгосрочном больничном листе. Начисленная зарплата депонирована и выдана сотруднику только 20 апреля. Поскольку выплаты дохода в марте не было, НДФЛ с зарплаты в этом месяце также не удерживался, отражать в расчете за первый квартал эту сумму не нужно, а показать в отчете за полугодие.

- Неправильное отражение налоговых вычетов. По строке 030 показываются вычеты, предоставленные физ. лицам с начала года, включая материальную помощь до 4 000 рублей.

- Неправильное указание дат во втором разделе. Поля 100-120 заполняются в соответствии с налоговым законодательством, поэтому дата, указанная в графе 100 может не совпадать с датой получения дохода. Например, при выплате зарплаты, указывается последний день месяца, за который начислена сумма. Соответственно дата в поле 120 также может не отражать срока уплаты сбора, так как там указывается последний день, когда это можно сделать по закону.

Выставлен штраф, что делать

Штраф можно оспорить, однако делается только в тех ситуациях, когда имеются законные предпосылки, иначе компания дополнительно понесет и судебные издержки.

Ситуации, когда можно добиться судебного решения, аннулирующего наказание:

- В расчете найдены ошибки, что не привели к занижению налоговой базы;

- с момента нарушения и до выявления прошло 3 года;

- неточности допущены до 2021 года;

- ошибки допущены при заполнении отчета по разъяснениям ФНС. Организацию нельзя оштрафовать даже, если позже ФНС дала другое разъяснение.

Если штраф не получилось оспорить, его нужно оплатить. При оплате следует правильно указать реквизиты налоговой инспекции, лучше уточнить эти сведения у налоговиков.

Важно! Следует правильно указать КБК, так как предусмотрены коды, в зависимости от того, на кого наложен штраф, должностное лицо или организацию. Если выписаны оба штрафа, то оплачиваются двумя платежами.

КБК по штрафам:

- На организацию – 182 1 16 03010 01 6000 140;

- на руководителя – 182 1 16 03030 01 6000 140.

Пример платежного поручения:

Форма налоговой отчетности 6 НДФЛ обязательна к заполнению для налоговых агентов. Есть правила заполнения отчетности и разъяснительные письма ФНС, установлены сроки предоставления расчета в инспекцию.

Организации, игнорирующие требования законодательства будут привлечены к ответственности.

Надзорные органы вправе заблокировать счета предприятия и выставить штрафы за 6 НДФЛ, как на саму организацию, так и на руководителя.

Отчетность по 6 НДФЛ, какие штрафы грозят нарушителям Ссылка на основную публикацию

6-НДФЛ и штраф за несвоевременную сдачу

С 2021 года все организации коснулись новой отчетности. Это форма вызвала массу вопросов.

Форма 6-НДФЛ представляет собой документ, отражающий все начисления и выплаты подоходного налога. Она имеет определенные сроки сдачи в налоговую инспекцию и санкции при нарушении этого порядка. Штраф за несвоевременную сдачу 6-НДФЛ такжепрописан в Налоговом Кодексе.

Штрафы за несвоевременную сдачу

Какие штрафы предусмотрела налоговая инспекция для недобросовестных плательщиков? И есть ли они вообще, ведь отчётность новая?

К сожалению, штраф за несвоевременную сдачу 6-НДФЛ существует. За что же штрафует налоговая инспекция?

Налоговики могут привлечь к ответственности и наложить штраф за 6-НДФЛ в трех случаях:

- Отчетность вообще не была представлена.

- Форма 6-НДФЛ была сдана с опозданием.

- Форма была сдана с ошибками.

Суммы штрафа также могут быть разными. Согласно НК РФ (п. 1.2 ст. 126), если организация или налоговый агент (индивидуальный предприниматель) не сдали своевременно отчетность 6-НДФЛ, то штраф начинается от минимальной суммы 1 000 рублей за каждый месяц не сданной отчетности.

https://www.youtube.com/watch?v=_-n0Aqjn4SY

Если организация весь год не сдавала 6-НДФЛ, то штрафные санкции составят:

- Февраль — 1 000 рублей.

- Март — 1 000 рублей.

- Апрель — 1 000 рублей.

- Май — 1 000 рублей.

- Июнь — 1 000 рублей.

- Июль — 1 000 рублей.

- Август — 1 000 рублей.

- Сентябрь — 1 000 рублей.

- Октябрь — 1 000 рублей.

- Ноябрь — 1 000 рублей.

То есть каждый месяц накладывается 1 000 рублей. Если отчетность просрочена на 11 месяцев и 1 день, то общий штраф будет считаться 12 000 рублей.

Как платить, если сдача просрочена

- КБК для уплаты штрафа по 6-НДФЛ — 182 1 16 03010 01 6000 140.

Кроме штрафов на организацию или налогового агента, могут накладываться штрафы на должностных лиц. Оштрафован может быть или руководитель, или главный бухгалтер организации. В этом случае штрафы предусмотрены в сумме от 300 рублей до 500 рублей (КоАП РФ ст.15 ч.1).

- КБК для уплаты штрафа должностным лицом — 182 1 16 03030 01 6000 140.

Существует категория налоговых агентов, которые не подвергаются административным штрафам:

- Индивидуальные предприниматели.

- Адвокаты.

- Нотариусы.

Блокировка счетов

Существует еще один серьёзный вид наказания. Налоговый орган имеет право заблокировать все расчетные счета предприятия или налогового агента, если просрочка превысила 10 дней (НК ст.76, п.3.2). В этом случае все движения денег блокируются, ни вы не сможете рассчитаться, ни вам не смогут перечислить средства контрагенты.

Дешевле будет вовремя сдавать всю отчётность и не подвергать компанию лишним расходам.

Так как 6-НДФЛ является новой формой отчётности, бывает, что с первого раза не все заполнено правильно. Если вдруг вы заметили, что после сдачи отчетности была допущена ошибка, то как переделать документ? И накладываются ли штрафы, если была сделана уточненка по 6-НДФЛ?

Уточнённая 6-НДФЛ или штрафы?

Вы заметили ошибку при заполнении 6-НДФЛ тогда, когда отчетность уже сдана и налоговая инспекция прислала письмо с требованием подать «уточненку». Что делать в этой ситуации?

Декларация заполняется заново, и в поле «корректировка» нужно поставить номер 001 (если уточненка сделана первый раз). Таким образом можно избежать штрафов.

Но всё-таки это спорный вопрос, в каких случаях за 6-НДФЛ штрафы за ошибкине накладываются.

Если налогоплательщик предоставил неверные данные в форме 6-НДФЛ, то ему грозит штраф в сумме 500 рублей.

Здесь бывает не совсем ясно, какие сведения считать ошибочными, а какими недостоверными. У налогового кодекса такого понятия нет. Налоговики могут посчитать ошибочные данные недостоверными и наложить штраф. Это могут быть такие ошибки, как:

- Неверно внесенные персональные данные плательщика.

- Арифметические ошибки, которые влекут за собой искаженные данные.

- Ошибки числовые или орфографические при указании фамилии, имени.

- Ошибки при указании паспортных данных.

Как избежать штрафа

Однако штрафы при корректировке 6-НДФЛ не накладываются, если организация выявила ошибку самостоятельно, исправила все погрешности и отправила отчет вторично с указанием номера корректировки.

Недостоверные сведения, которые были установлены налоговым органом, могут закончиться выездной камеральной проверкой, если была обнаружена крупная ошибка, такая как начисление заработной платы, удержание подоходного налога. За мелкие ошибки налоговики могут вызвать в налоговый орган и попросить уточненку.

Важно помнить, что при несвоевременной сдаче 6-НДФЛ на организацию накладываются очень большие штрафы. Вплоть до блокировки расчетных счетов.

Это самый большой штраф, который угрожает компании. Лучше для компании сдавать отчетность вовремя. Еще раз напоминаем, что штрафы, которые грозят компании или налоговому агенту, начинаются от 1 000 рублей.

И в конце подробное видео про заполнение формы 6-НДФЛ:

За какие ошибки в 6 ндфл будут штрафовать

Подчас организации сдают отчеты, указывая данные второго раздела нарастающим итогом, по аналогии с первым разделом, что признается как грубые ошибки 6-НДФЛ.

Для проверки правильности заполнения второго раздела рекомендуется сумму налоговых удержаний по строчке «140» уменьшить на показатель строчки «090», рассчитанная сумма должна в разделе два быть внесена в казну в промежутке времени между строками «110» и «120».

Если сумма учитывается в заданном строчками периоде (с числа удержания налога до числа его перечисления), то инспекцией такой результат будет засчитан. Если же в результате получилось, что сумма «падает» раньше срока, то такой результат будет причиной возникновения задолженности.

Перед подачей Отчета в налоговую инспекцию рекомендуется еще раз самостоятельно проверить все контрольные соотношения, которые ФНС использует при проверке Отчетов, на ошибки в 6-НДФЛ.

Как исправить ошибки без штрафа, знает каждый бухгалтер – сдать уточненный Отчет с исправлением и успеть до того, как ошибку обнаружит инспектор.

https://www.youtube.com/watch?v=_nDnE7m9YTY

Если уже после передачи уточненного Отчета в налоговую инспекцию Вы обнаружили, что закралась еще ошибка в 6-НДФЛ, что делать? Следует незамедлительно подать следующий уточненный Отчет с исправленной ошибкой, указав на титульном лисе код документа, соответствующий попытке подачи правильного Отчета (001, 002, 003 и т.д.).Рекомендуется при формировании отчета проконтролировать, не забыл ли бухгалтер учесть в качестве доходов физических лиц, не являющихся сотрудниками организации.

Штрафы за ошибки в 6-ндфл

Это правило касается обоих разделов расчета Вместо 8000 руб. налога компания в строке 140 по ошибке написала 80 000 руб. Налог перечислила верно — 8000 руб.

Ошибки в 6-ндфл, за которые не оштрафуют

Налоговики решат, что компания перечислила в бюджет не весь исчисленный налог Сумма налога к уплате по строке 140 и сумма НДФЛ из платежки должны быть одинаковыми Компания по строке 120 указала срок уплаты НДФЛ с отпускных — следующий день после их выдачи.

А налог заплатила в последний день месяца Налоговики решат, что компания заплатила налог с опозданием Срок уплаты налога с отпускных — последний день месяца, в котором их выдали. Эту дату и надо приводить в строке 120 расчета 6-НДФЛ Штрафы за опоздание с расчетом Размер штрафа для налогового агента – 1000 руб.

за каждый полный или неполный месяц просрочки.

Период просрочки считают с установленного сдачи до даты, когда компания представила расчет. Сроки сдачи 6-НДФЛ – ниже.

Налоговики простят многие ошибки в 6-ндфл

Теперь к 2-НДФЛ присоединился Отчет 6-НДФЛ, и он сдается в инспекцию ежеквартально.Налоговики разработали контрольные соотношения между этими формами.

Важно, чтобы информация по сотрудникам из 2-НДФЛ соотносились с общими показателями по всем физлицам из первого раздела с итоговыми годовыми данными Отчета 6-НДФЛ.

Возможно, что 2-НДФЛ и Отчет по 6-НДФЛ не сойдутся по контрольным соотношениям из-за последней в году зарплаты, она начислена может быть в декабре текущего года, а выдана на руки или перечислена карты сотрудникам в январе будущего года.

Таким образом, НДФЛ начислен будет в декабре, а удержан в январе.

В Отчет по 6-НДФЛ сумма налоговых удержаний за декабрь не включается, удержания появятся в этом отчете в январе, а информация указывается только в строке «начислено».

Штраф за непредоставление 6-ндфл

Размер штрафа за допущенные налогоплательщиком ошибки не зависит от количества обнаруженных инспектором неточностей, так как штраф начисляется за факт сдачи документации с недочетами.

Штраф также станет итогом несдачи Отчета или сдачи его в налоговую инспекцию позже установленного законом срока. Ошибки без штрафов Федеральная налоговая служба РФ поясняет, что некоторые Отчета, сданные с ошибками, не будут основанием для начисления штрафов.

Например, публиковались письма ФНС, в которых было указано, что ФНС применяет наказание в смягчающей форме к тем налогоплательщикам, которые допустили незначительные ошибки, не причинившие правам физлиц, на которых подаются сведения, ущерба.

Не рассматривались также как серьезные нарушения ошибки, которые не стали причиной недоплат в бюджет по НДФЛ.

Статья

Внимание

Например, в разделе 2 расчета компания случайно завысила налог, но в бюджет заплатила верную сумму. Второе условие – ошибка нарушила права работника – например, право на вычеты. Новая позиция чиновников убережет компании от лишних штрафов – письмо от 16 ноября 2021 г.

№ БС-4-11/21695. Допустим, в строке 110 и 120 расчета 6-НДФЛ бухгалтер записал одинаковый срок удержания и уплаты НДФЛ и такую же дату указал в платежке. За такую ошибку в 6-НДФЛ налоговики не оштрафуют. Другие примеры безопасных ошибок в таблице 1. А опасные ошибки – в таблице 2. В письме № БС-4-11/21695 чиновники также напомнили, как показывать неденежные подарки в 6-НДФЛ.

Если выдали подарок стоимостью более 4000 руб. человеку, который других доходов от компании в течение года не получит, отразите это в обоих разделах расчета. В разделе 1 приведите суммы дохода и налога по строкам 020 и 040.

Как налоговики будут штрафовать за опоздание и ошибки в 6-ндфл и 2-ндфл

Федеральная налоговая служба РФ выпустила разъясняющее письмо ФНС от 16.11.2021 № БС-4-11/, в котором подробно описала случаи, при которых за ошибки в форме 6-НДФЛ налоговики не будут штрафовать.

К таким в первую очередь относятся ошибки, не повлекшие нарушения прав физических лиц, за которых подаются сведения, а также не вызвавшие неблагоприятных последствий для бюджета.

Стоит напомнить, что штрафные санкции за ошибки в виде недостоверных данных в форме 6-НДФЛ составляют 500 рублей за каждый представленный с ошибками расчет.

ВажноВ своих предыдущих разъяснительных письмах налоговики придерживались мнения о том, что недостоверными сведениями в форме 6-НДФЛ, повлекшими ошибки, являются любые неточности, а именно, неверные персональные сведения сотрудников и ошибки, допущенные при расчете суммовых показателей.

Тщательно проверяйте уточненный Отчет на соответствие 2-НДФЛ и 6-НДФЛ (уточненка).

Штрафные санкции по таким несоответствиям повторно – только начало неприятностей налогоплательщика, за ним последуют дополнительные уточнения и даже проверки.

Общие ошибки При оформлении титульного листа бухгалтеры нередко допускают в этом документе по форме 6 НДФЛ ошибки при заполнении информации о кодах, ИНН и КПП.

Даже в информацию, с которой бухгалтер работает каждый день, может закрасться опечатка, которую налоговая считает, как ошибки, за которые будут штрафовать. 6-НДФЛ – очень важная форма отчетности, любая ошибка для инспектора станет недостоверной информацией об организации.

https://www.youtube.com/watch?v=gOIzGuSwq7c

Все же уповать на благосклонность налоговиков не стоит. Гораздо разумнее подстраховать себя, если вышеописанные небольшие ошибки в сданном расчете по 6-НФДЛ вами были обнаружены, и следом представить в Налоговую службу уточненный расчет. Более того, если сделать это до того, как налоговики сами обнаружат ошибку, то согласно положениям пункта 2 статьи 126.

1 Налогового кодекса РФ, взыскание штрафа точно не последует. Автор — компания Бухсофт. © 1997 — 2021 PPT.RUПолное или частичное копирование материалов запрещено, при согласованном копировании ссылка на ресурс обязательна Ваши персональные данные обрабатываются на сайте в целях его функционирования в рамках Политики в отношении обработки персональных данных.