Правильно составленная учетная политика поможет сэкономить на налогах, а также отстоять расходы и вычеты в спорах с налоговиками. Мы подготовили образец приказа об утверждении учетной политики на 2021 год.

- Для чего нужен образец приказа об учетной политике на 2021 год

- Форма приказа об утверждении учетной политики

- Дата приказа

- Обновить

- Изменить

- Обратите внимание

- Образец заполнения приказа об утверждении учетной политики

- Шаг 1

- Шаг 2

- Шаг 3

- Шаг 4

- Готовый образец приказа об утверждении учетной политики 2021 года

- Образец приказа об учетной политике

- Порядок формирования для целей бухучета

- Для налогового учета

- На какие изменения нужно обратить внимание

- Страховые взносы

- Основные средства

- Малые предприятия

- Приказ на утверждение учетной политики предприятия

- Для чего необходима учетная политика

- Как утвердить, изменить или дополнить документ

- Об утверждении УП

- О внесении дополнений в УП

- Приказ об утверждении учетной политики

- Что такое учетная политика

- Какие вопросы решает учетная политика

- Порядок принятия учетной политики

- Роль приказа

- Основание для приказа

- Как сформировать приказ

- Как оформить бланк

- Можно ли вносить изменения

- Сколько времени и в каком порядке хранить документ

- Приказ об утверждении учетной политики. Образец 2021 года

- Как оформить приказ об утверждении учетной политики — особенности процедуры и образец распоряжения

- Как составить правильно утверждающий документ?

- Образец оформления

- Цель приказа об учетной политике

- Отправить на почту

- Что должен включать приказ об утверждении учетной политики

- Дата приказа об утверждении учетной политики

- Кем утверждается учетная политика предприятия

- Образец приказа об утверждении учетной политики на 2021 год

Для чего нужен образец приказа об учетной политике на 2021 год

Налоговый кодекс в ряде случаев дает организациям возможность самостоятельно выбирать способы определения доходов и расходов, а также учета некоторых объектов налогообложения. Выбранные способы влияют на ряд показателей:

- Стоимость продукции предприятия,

- Финансовые результаты деятельности компании,

- Величину доходов и налогов.

При проведении проверки налоговые инспекторы руководствуются положениями учетной политики организации. Поэтому каждое предприятие должно разработать и утвердить этот важный документ. Для этого бухгалтеру и пригодится образец приказа об утверждении учетной политики на 2021 год.

Срочная новость для всех бухгалтеров: У чиновников новые требования к платежкам: с какими формулировками платежи не пройдут. Подробности читайте в журнале «Российский налоговый курьер».

Форма приказа об утверждении учетной политики

Учетную политику разрабатывает лицо, ответственное за ведение бухгалтерского учета, чаще всего, это главный бухгалтер. Утверждает документ руководитель предприятия.

Налоговый кодекс (ст.313 НК РФ) и бухгалтерское законодательство (п.4 ПБУ 1/2008) требуют утвердить учетную политику приказом руководителя компании. Но типовая форма приказа нормативными актами не утверждена. Нет и четких требований к составлению документа.

Предприятия разрабатывают форму приказа об утверждении учетной политики на 2021 год самостоятельно. Его можно составить на бланке организации или обычном листе. должно включать 4 обязательные части:

- Заголовок,

- Распорядительная часть,

- Подпись руководителя.

Положения учетной политики можно включить в текст приказа или вынести в отдельный документ – приложение к приказу.

Дата приказа

Дату начала применения учетной политики определяет своим приказом руководитель предприятия.

Новые компании разрабатывают и утверждают учетную политику в течение 90 дней с момента своего создания. Если изменения вносятся в учетную политику уже существующего предприятия, то возможны два варианта.

Обновить

Учетную политику на 2021 год можно обновить, если для предприятия изменились условия ведения деятельности, или приняли решение использовать другие способы ведения учета. В этом случае скорректировнная учетная политика вступает в силу с 1 января следующего года.

Изменить

Корректировка учетной политики может быть продиктована изменениями законодательства. Тогда обновление вступает в силу с начала действия законодательных поправок.

Во всех случаях применять положения учетной политики можно не раньше, чем руководитель подпишет приказ.

Обратите внимание

Если условия деятельности компании не изменились, то продолжайте из года в год применять одну и ту же учетную политику. Утверждать ее ежегодно не нужно, можно просто корректировать

Образец заполнения приказа об утверждении учетной политики

Мы разобрались, когда вносить изменения в учетную политику. Посмотрим, как составить приказ о ее утверждении. Это легко сделать в 4 шага.

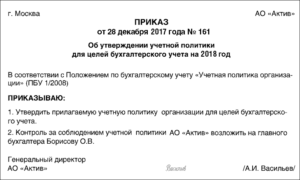

Шаг 1

Укажите наименование и реквизиты организации в шапке документа:

Шаг 2

Укажите наименование документа, место и дату его составления. Можно сделать отдельные приказы об утверждении учетной политики в целях бухгалтерского и налогового учета. Можно оба документа утвердить одним приказом:

Шаг 3

Оформите распорядительную часть. Если изменения вызваны новшествами законодательства, над распорядительной частью можно оформить пояснительную часть. В пояснительной части указывают, какие изменения законодательства произошли и с какой даты они вступают в силу.

https://www.youtube.com/watch?v=EYEpFMffKgU

В распорядительной части укажите:

- На какой год утверждается учетная политика,

- На кого возлагается ответственность за исполнение приказа:

Шаг 4

Приказ подписывает руководитель предприятия. Работники, ответственные за исполнение документа, знакомятся с ним под роспись:

Готовый образец приказа об утверждении учетной политики 2021 года

Мы подготовили образец приказа об учетной политике с соблюдением всех правил оформления и требований законодательства.

Образец приказ об учетной политике на 2021 год: скачать бесплатно>>>

Бланк приказа для утверждения учетной политики на 2021 год>>>

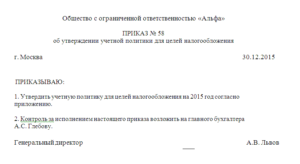

Образец приказа об учетной политике

Приказ об учетной политике – важнейший документ предприятия. Он закрепляет порядок ведения основных видов учета (бухгалтерского и налогового), утверждает способы и методики, выбранные из всего возможного разнообразия разрешенных стандартов учета, которые соответствуют индивидуальным особенностям деятельности организации.

Продуманная и структурированная учетная политика положительно влияет на отдельные показатели деятельности компании (себестоимость продукции, ценовую политику, налоговое планирование и пр.) и улучшает финансовое состояние субъекта в целом.

Учетную политику формирует лицо, отвечающее за ведение бухучета в компании. Как правило, таким человеком является главный бухгалтер.

Утверждается приказ руководителем компании не позже 31 декабря, так как прописанные в нем методики применяются с начала года, следующего непосредственно за годом принятия документа.

Если организация утверждает приказ сразу на несколько лет, то, учитывая количество изменений, происходящих в законодательстве в течение отчетного периода, целесообразно вносить в него ежегодные поправки.

Приказ может представлять собой один документ, состоящий из разделов, в одном из которых рассмотрены отдельные моменты бухучета, а другой посвящен налоговому учету. Или же создаются и утверждаются два отдельных приказа на каждый вид учета.

Порядок формирования для целей бухучета

Прямых указаний к составлению учетной политики не установлено. ПБУ 1/2008 предусматривает только перечисление необходимых данных.

Приказ устанавливает:

- рабочий план счетов, который содержит аналитику и синтетические счета, нужные для организации бухучета, соответственно правилам соблюдения его своевременности и полноты;

- бланки применяемых первичных документов, документации предприятия для внутреннего пользования, регистров бухучета;

- способ инвентаризирования долгов и активов компании, а также методы их оценки;

- процедуру контролирования хозяйственных операций;

- правила оборота документации и другие моменты, без которых невозможна полноценная организация бухучета.

Решение вопросов, каким образом и в какой очередности предприятие планирует раскрывать необходимую информацию, является самостоятельной инициативой организации. Здесь главное – соблюсти системный подход и удобство использования.

Методы, подлежащие раскрытию в УП:

- амортизации ОС и нематериальных активов;

- оценки производственных ресурсов;

- принятия выручки от продажи товаров и пр.

Не обязательно расписывать операции, отсутствующие в учете компании. Если фирма не имеет финансовых вложений, нематериальных активов, не ведет капитального строительства и пр., не стоит указывать подобные операции в учетной политике.

При появлении новых операций, не встречавшихся ранее, можно прописать порядок их отражения в бухучете на момент появления, будь это середина года или его конец.

https://www.youtube.com/watch?v=KjREv_0jx8g

Закрепление метода учета фактов, возникших впервые в хозяйственной деятельности компании, изменением УП не является.

Учетная политика также устанавливает общие способы для бухгалтерии и налогов, относительно:

- списания денежных средств;

- признания расходов;

- амортизации;

- периода использования ОС.

Существуют некоторые особенности, которые нужно учитывать при формировании УП определенным видам организаций:

- сельскохозяйственным предприятиям стоит уделить пристальное внимание учету земель как основному средству производства, разрабатывать специфику учета в животноводстве и растениеводстве;

- торговым фирмам следует подробно остановиться на формировании себестоимости товара, его списании, инвентаризации, транспортных расходах;

- кредитным структурам нужно правильно разграничивать ведение финансового и управленческого учета;

- некоммерческим организациям необходимо прописать метод раздельного учета целевых средств и т.д.

Для налогового учета

УП для налогового учета обобщает информацию об операциях, проведенных организацией за отчетный период в целях определения базы по налогам и взносам. Этот порядок закрепляется согласно регламенту НК РФ.

При учете для целей налогообложения на предприятии используются данные:

- первичной документации (на основе которой организован бухучет);

- регистров аналитики, ведомостей, расчетов и таблиц, нужных для формирования таких регистров;

- расчета базы по налогообложению.

Налоговые регистры, соответственно, являются источником данных при составлении налоговых деклараций. Их требуют инспекторы ФНС при проведении проверок. Чаще всего налоговые регистры формируются на базе бухгалтерских программ.

По специальным режимам, установленным на территории РФ, не требуется регламентация, так как их налоговая база однозначно прописана в главах кодекса, и никаких двусмысленных толкований не предусмотрено.

В этом случае в УП следует указать применяемый вид режима, например, УСН, ЕСХН. Правила формирования баз по таким налогам регламентированы так жестко, что полностью исключают маневренность для компании.

В УП по налогам следует закрепить решения определенных вопросов, не раскрытых при нормировании расчетов с государством по какому-либо налогу, или вопросов, не имеющих однозначной трактовки.

Например, по налогу на прибыль следует прописать:

- метод признания затрат и доходов;

- раздельный учет при целевом финансировании;

- методику начисления амортизации;

- амортизационные премии;

- материальные расходы;

- деление затрат на прямые и косвенные;

- резервирование расходов и пр.

По НДС следует разграничивать операции, подлежащие обложению данным налогом и освобождаемые от налогообложения, либо облагаемые по ставке 0%.

Раздельный учет разрешается не вести и не распределять «входной» НДС в случаях, когда доля расходов на покупку, производство, продажу предмета сделки либо имущества составляет менее 5% от общего объема затрат.

По НДПИ нужно раскрыть:

- способ, которым определяется количества добытого сырья;

- оценку стоимости добытого сырья;

- метод применения налоговых вычетов (исключительно при добыче угля).

На какие изменения нужно обратить внимание

Учетная политика – это исключительно внутренний документ предприятия, и предоставлять ее в налоговые органы необходимости нет.

Но, в рамках проводимой на предприятии проверки, контролеры имеют право потребовать данный приказ и оштрафуют за его отсутствие.

Также грамотная УП позволяет аргументировать позицию организации в судебных спорах с ФНС и может склонить судью принять решение в пользу компании.

Страховые взносы

Так как взносы на обязательное страхование с текущего года перешли под контроль ФНС, то необходимо утвердить в приказе форму карточки персонифицированного учета сумм начисленных взносов.

https://www.youtube.com/watch?v=bcP7U20PB6s

Ранее страхователи пользовались формами, которые устанавливались ПФР и ФСС. ФНС, в свою очередь, не стали утверждать новые бланки карточек, оставив организациям право самостоятельного выбора формы данного регистра. Выбранную методику нужно отразить в УП, так как учет взносов и вознаграждений теперь регламентируется НК РФ.

Основные средства

Вступила в силу свежая редакция Постановления №1 от 01.01.2002. Теперь из данного нормативного документа убрана рекомендация об использовании классификатора основных средств в учете предприятия.

Ранее использование классификатора подразумевало отсутствие расхождений в налоговом и бухучете. Запрета продолжать использование данного способа не установлено, но предприятие вправе определять период полезного применения ОС на основании рекомендаций производителя. Выбранный способ следует закрепить в УП.

Малые предприятия

Организации, относящиеся к сектору малого бизнеса, имеют определенные преференции в плане ведения бухучета и отчетности. Они могут организовывать ведение учета и составлять отчетность в упрощенном виде.

Например, малые предприятия могут учитывать сырье и материалы по ценам продавца, не включая в них вознаграждения агентам, транспортные расходы и прочие сопутствующие затраты. А списывать МПЗ возможно единовременно.

Для того чтобы использовать возможные послабления, необходимо прописать и утвердить каждое из них в приказе об УП.

Из данного видео можно узнать, как вести учетную политику правильно.

Рекомендуем другие статьи по теме

Приказ на утверждение учетной политики предприятия

В каждой организации должна быть учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом руководителя. Как составить такое распоряжение, расскажем в статье.

Для чего необходима учетная политика

Ни для кого не секрет, что положения по бухгалтерскому учету предусматривают свои правила отражения доходов и расходов, а НК РФ — свои. Выбранные организацией методы влияют:

Все это и следует предусмотреть в УП для целей бухгалтерского и налогового учета.

Требование о составлении такого документа регламентируется:

Как утвердить, изменить или дополнить документ

Каждая организация в момент своего создания должна сформировать УП и применять ее последовательно из года в год. Ежегодно формировать и утверждать этот документ не надо. Приказом об учетной политике руководитель определяет дату начала ее применения.

Положения об УП можно оформить одним из двух способов:

Рассмотрим образцы распорядительной документации, касающейся УП.

Об утверждении УП

В процессе хозяйственной деятельности организации может возникнуть необходимость внесения дополнений и (или) изменений в бухгалтерскую или налоговую УП, которые также утверждаются распоряжением руководителя.

О внесении дополнений в УП

Следует учитывать следующее:

Внесенные изменения применяются только с начала года или с момента вступления в силу нормативного акта, который внес коррективы в нормы бухгалтерского и налогового законодательства.

m.ppt.ru

Приказ об утверждении учетной политики

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

Что такое учетная политика

Учетной политикой называют ряд способов ведения бухгалтерского и налогового учета, применяемых на предприятии. Каждая организация вправе составлять собственную учетную политику, которая может зависеть от самых разных параметров. К числу влияющих на нее факторов относятся:

Всего существует три вида учетной политики, закрепленных в законодательстве:

Какие вопросы решает учетная политика

Перечень проблем, которые затрагиваются в учетной политике, весьма обширен.

https://www.youtube.com/watch?v=dTvA2rVZF2s

Если речь идет о бухгалтерии, то тут и рабочие планы счетов, способы учета товаров и материалов, способы распределения доходов, шаблоны первичных документов и т.д.

Учетная политика в плане налогов также разнообразна по своему содержанию. Она определяет:

Порядок принятия учетной политики

Учетная политика любого предприятия формируется, как правило, главным бухгалтером или лицом, выполняющим его обязанности.

Именно этот сотрудник определяет основные ее положения, а после того, как учетная политика окончательно подготавливается, он же согласовывает ее с руководством компании и утверждает у директора.

Затем происходит составление необходимой распорядительной документации, т.е. приказа.

Роль приказа

Приказ об утверждении учетной политики предприятия, являясь своего рода связкой между законодательством РФ по бухгалтерскому и налоговому учету и нормативно-правовыми актами компании, нужен для внутреннего использования.

Приказ обязывает все подразделения компании, независимо от их местонахождения, исполнять правила учетной политики, а также назначает ответственных по контролю за этим лиц.

Приказ пишет обычно секретарь организации, он же отдает его на подпись директору.

Основание для приказа

Каждый издаваемый в организации приказ должен иметь обоснование и основание для выпуска. В данном случае, в качестве обоснования можно вписать необходимость совершенствования бухгалтерской и налоговой деятельности предприятия (пишется всегда после слов «В связи с…»), а в качестве основания дать ссылку на федеральные законы и акты.

Как сформировать приказ

С 2013 года использование унифицированных стандартных форм первичных кадровых и бухгалтерских документов отменено. Теперь любые приказы могут быть написаны в произвольном виде или, если в организации есть собственный шаблон документа – по его образцу.

При этом, в любом случае необходимо, чтобы приказ по своей структуре соответствовал определенным параметрам делопроизводства, а по содержанию включал в себя ряд обязательных сведений. К ним относятся:

Затем идет основная часть:

В завершение в приказе следует назначить ответственных за его выполнение работников. Если администрация организации считает, что приказ нужно дополнить еще какой-то информацией, ее также следует внести в бланк отдельными пунктами.

Как оформить бланк

Оформляться приказ, утверждающий учетную политику фирмы, может также свободно: его допустимо писать на обычном чистом листе бумаги или на фирменном бланке компании, причем как на компьютере, так и в рукописном виде.

После того, как содержание приказа будет сформулировано, его надо отдать на подпись директору или его заместителю/представителю, обладающему доверенностью на право подписи документов (при этом использование факсимильных, т.е. отпечатанных каким-либо методом, автографов недопустимо, т.е. подпись должна быть «живой»).

Кроме того, с приказом под роспись следует ознакомить и ответственных за его выполнение работников.

Удостоверять приказ при помощи штемпельных изделий (штампов и печатей) на сегодня необходимо только в одном случае — если это правило закреплено в локальных нормативно-правовых бумагах организации.

Пишется приказ всегда в одном экземпляре, но при надобности можно сделать его дополнительные, заверенные надлежащим образом, копии.

Составленный приказ нужно зарегистрировать в журнале учета распорядительной документации.

Можно ли вносить изменения

В приказ допустимо вносить какие-либо изменения, но только тогда, когда они не имеют кардинального характера и касаются лишь малой его части. Однозначно легализовать такие изменения призван приказ о внесении изменений в приказ. Если же требуется «глобальное» редактирование документа, лучше отменить ранее действующее распоряжение, утратившее свою актуальность, и выпустить новое.

Сколько времени и в каком порядке хранить документ

Любые приказы всегда должны лежать в строго отведенном месте, закрытом для доступа посторонних лиц. Длительность их хранения зависит либо от норм законодательства РФ, либо от положений внутренних нормативно-правовых актов компании.

assistentus.ru

Приказ об утверждении учетной политики. Образец 2021 года

Составление приказа об утверждении учетной политики фирмы обычно происходит на стадии создания предприятия или его реорганизации. Этот документ является завершающей частью процесса формирования учетной политики и служит сигналом для начала ее применения.

ФАЙЛЫ

Скачать пустой бланк приказа об утверждении учетной политики .docСкачать образец приказа об утверждении учетной политики .doc

Как оформить приказ об утверждении учетной политики — особенности процедуры и образец распоряжения

Старт деятельности новой фирмы в отчетном году или реорганизацию предприятия бухгалтер обязан начать с создания учетной политики, принципы которой закреплены в ПБУ 1/08.

Приказ, выстраивающий последовательность мероприятий, является завершающим этапом.

Приемы ведения учета (налогового, бухгалтерского) в организации называются учетной политикой. Она может быть индивидуальна для каждого предприятия и включать в себя неотъемлемые условия:

- применяемый вид налогообложения в организации;

- действующие законы (местные, федеральные), подзаконные акты;

- методы ведения деятельности компании (хозяйственной).

Различают 3 вида политики:

- для международной отчетности;

- для налоговой деятельности;

- для бухгалтерской сферы.

Перечень задач

Обширный спектр тем в области бухгалтерии и налогов упоминается в документе. Так, для бухгалтерии затронуты методы распределения доходов, оформление первичной документации, методика распределения прибыли, приемы учета материалов и товара, план счетов.

https://www.youtube.com/watch?v=lLIyC9MUHZQ

Обозначается деятельность фирмы в налоговой сфере:

- объект налогообложения;

- структура и система налогов, уплачиваемых предприятием;

- методы высчитывания ценности производственно-материальных активов и начисления амортизации (линейный или нелинейный);

- вычисление налога на прибыль;

- подсчет НДС по факту отгрузки или оплаты;

- начислительный или кассовый метод фиксации доходов и расходов;

- выполнение обязательств по налогам.

Как составить правильно утверждающий документ?

Процесс формирования распоряжения соответствует требованиям, действующим внутри организации по подготовке и исполнению распорядительных документов.

Структура утверждающего приказа применяется традиционная для данного предприятия (дата, место, номер, заголовок, разъясняющая, распорядительная часть, виза директора), форма — произвольная.

основной части документа:

- отображается факт утверждения;

- указывается точная дата ввода в действие учетных правил;

- обозначается ответственность руководителей структурных подразделений ознакомления специалистов, находящихся в подчинении;

- назначается ответственный работник исполнения распоряжения.

Бланк приказа об утверждении является внутренним документом, печать не нужна.

Оформляя утверждающий приказ, созданная новая компания на разработку и утверждение политики не должна затратить более 90 дней с даты регистрации (абзац 2 п.9 ПБУ 1/2008)

При внесении изменений в существующую редакцию (в целях бухучета) учетная политика утверждается в текущем году, а в силу вступает:

- 1-го января предшествующего года, при условии, что перемены произошли по инициативе организации (смена способов ведения бухучета, реорганизация, изменение видов деятельности);

- дата ввода в действие изменившихся нормативно-правовых актов.

Налоговая политика для вновь созданных предприятий не ориентируется на бухгалтерскую норму (90 дней). Для некоторых категорий налогоплательщиков предусматривается требование по отчислению авансовых платежей по налогу на прибыль ежемесячно. Исходя из этого, в учетной политике уже после 1 месяца действия фирмы закрепляется используемый на предприятии метод подсчета таких сумм.

Организация может утвердить одну или две политики учета. В первом случае налоговые и бухгалтерские аспекты учитываются в отдельных главах.

Утверждать документ, ежегодно оформляя приказ, нет необходимости. Принятая компанией учетная политика применяется постоянно, вплоть до ликвидации фирмы. Срок утверждения приказа не должен быть меньше 1 года (№402-ФЗ).

Форма учетного устава начинает действовать с первого дня текущего года и распространяется на все подразделения предприятия, включая организации, находящиеся на отдельном балансе.

Образец оформления

Образец приказа об утверждении учетной политики — скачать.

| Не нашли в статье ответ на Ваш вопрос?Получите инструкции, как решить именно Вашу проблему. Позвоните по телефону прямо сейчас:+7 (499) 653-60-72 доб.445 — Москва — ПОЗВОНИТЬ+7 (812) 426-14-07 доб.394 — Санкт-Петербург — ПОЗВОНИТЬЗадайте вопрос бесплатно здесь — если вы проживаете в другом регионе.Это быстро и бесплатно! |

Цель приказа об учетной политике

В каждой организации должна быть учетная политика (УП). И не одна, а две: для целей бухгалтерского и для целей налогового учета. Но прежде чем начать работать в соответствии с этим документом, его надо утвердить приказом руководителя. Как составить такое распоряжение, расскажем в статье.

Отправить на почту

Форма приказа об учетной политике помимо общих правил оформления должна учитывать специальные нормы закона. Рассмотрим, как может выглядеть такой приказ и что это за правила и нормы.

Что должен включать приказ об утверждении учетной политики

Формирование приказа об утверждении учетной политики (УП) — процесс, подчиняющийся внутренним требованиям по разработке и утверждению распорядительной документации общего характера.

В бухгалтерском законодательстве и НК РФ о содержании утверждающего УП приказа ничего не сказано, поэтому:

О видах приказов общего характера читайте в материалах:

Дата приказа об утверждении учетной политики

Утвердить УП — это означает установить обязательность ее применения для конкретного хозяйствующего субъекта начиная с даты утверждающего документа.

https://www.youtube.com/watch?v=j8nwYicQWDY

Оформляя приказ об утверждении УП, необходимо учитывать следующие правила:

Так, измененная УП вступает в силу:

Вышесказанное относится к особенностям определения даты приказа об утверждении УП (или ее изменений) в целях бухучета.

С налоговой УП и утверждающим ее приказом дело обстоит несколько иначе: в НК РФ ничего не говорится о датах утверждения УП вновь образованными компаниями. При этом не следует ориентироваться на 90 дней — норму, установленную для УП в целях бухучета.

К примеру, НК РФ для отдельных налогоплательщиков предусматривает требование об уплате ежемесячных авансовых платежей по налогу на прибыль — таким образом, уже по истечении месяца работы у вновь образовавшейся фирмы должна быть закрепленная в УП методика расчета этих платежей.

Таким образом, вновь созданным компаниям важно как можно скорее сформировать и утвердить УП — уже в течение первого месяца своего существования.

В отношении даты оформления приказа об утверждении новой редакции налоговой УП (при корректировке методов учета по воле компании или в связи с изменениями налогового законодательства) подход к дате приказа аналогичен вышеописанному для бухгалтерской учетной политики.

Кем утверждается учетная политика предприятия

УП утверждает руководитель организации — такое условие установлено законодательством:

Роль главбуха не менее важная — в его обязанности (помимо прочих) входит процесс формирования УП.

Однако ситуация, когда главбуху потребуется поставить свою подпись под приказом об утверждении УП, возможна, если совпали два обстоятельства:

О том, как уполномочить главного бухгалтера на подписание документов за руководителя, читайте в материалах:

Помимо главбуха приказ об утверждении УП вправе подписать любое уполномоченное лицо, если такую обязанность на него возложил руководитель в отдельном приказе или доверенности.

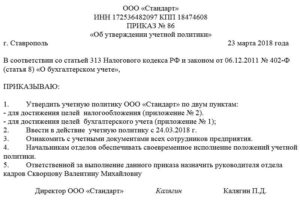

Образец приказа об утверждении учетной политики на 2021 год

Рассмотрим на примере, как составить приказ об утверждении учетной политики (образец).

ООО «Техномаш» получило свидетельство о госрегистрации 01.03.2021. Деятельность начата с этой же даты. По критериям ООО «Техномаш» относится к малому бизнесу и планирует применение общей системы налогообложения.

До начала формирования своей УП руководством ООО «Техномаш» были приняты следующие организационные решения: