Какие сроки сдачи среднесписочной численности в налоговую инспекцию компаний, которые только зарегистрировались и компаний, которые уже ведут свою деятельность.

К числу основных показателей деятельности компании можно отнести сведения о среднесписочной численности работников. Данный расчет производит либо бухгалтер, либо работник отдела кадров.

Списочная численность необходима при составлении отчетов в ПФ, налоговую, Росстат, ИФНС и т. д. Кроме этого, в начале каждого года хозяйствующие субъекты должны сдавать отчет.

Рассмотрим, как рассчитать среднесписочную численность работников.

- Кто должен предоставлять сведения о среднесписочной численности работников

- Куда предоставлять и способы отправки отчетности

- Сроки сдачи отчета среднесписочной численности

- Как рассчитать среднесписочную численность работников

- Определение численности на каждый день в месяце

- Помесячный расчет численности сотрудников с полной занятостью

- Расчет средней численности частично занятых сотрудников

- Расчет средней численности всех сотрудников за месяц

- Расчет средней численности за год

- Пример расчета среднесписочной численности работников организации

- Расчет среднесписочной численности работников

- Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

- Пример расчета среднесписочной численности работников №2

- Среднесписочная численность работников: как рассчитать ССЧ в 2021 году

- Списочная численность

- Считаем списочный состав за месяц

- Расчёт СЧР за отчётный период

- Учёт неполного рабочего времени

- Формула расчета среднесписочной численности работников за год. Как рассчитать среднесписочную численность работников?

- Понятие

- Кому и когда сдавать

- Как рассчитать среднесписочную численность работников за год

- Формула расчета среднесписочной численности работников за год

- Количество работников за месяц

- Задача

- Особенности

- Пример

- Неполный трудовой день

- Данные за квартал и более продолжительные периоды

- Пример калькуляции СЧР на вновь созданных организациях

- Вывод

Кто должен предоставлять сведения о среднесписочной численности работников

Среднесписочная численность это показатель числа работников компании, которые были в ней заняты, посчитанный в среднем за определенный период.

Согласно действующим нормам закона рассчитывать этот показатель должны все хозяйствующие субъекты. Это не только организации, но и предприниматели, которые являются работодателями.

Отчет о среднесписочной численности необходимо отправлять также и недавно зарегистрированным субъектам.

Для них законом предусмотрен особый период — не позже 20 числа месяца, следующего за месяцем регистрации общества в налоговой. Также они сдают данный отчет вместе со всеми в определенные сроки.

Это значит, что среднесписочная численность для вновь созданных организаций представляется дважды.

Эти данные необходимы при расчете налогов, других показателей, например, размера среднемесячной заработной платы. Кроме этого среднесписочная численность является критерием, который разграничивает хозяйствующие субъекты при сдаче ими отчетов в налоговую и внебюджетные фонды.

Важно! Индивидуальные предприниматели у которых нет наемных работников освобождены от сдачи данной отчетности начиная с 1.01.2014 года.

Куда предоставлять и способы отправки отчетности

Существующие регламенты определяют, что среднесписочная численность должна сдаваться индивидуальными предпринимателями по месту их регистрации, то есть жительства, а организации — по месту нахождения. Если фирма имеет структурные подразделения, то отчитываться она должна в общем за всех сотрудников, в том числе занятых в филиалах и обособленных отделениях.

Данный отчет может заполняться в ручную или с использованием специализированных программ и интернет-сервисов.

Представлять его в налоговую инспекцию можно:

- Путем непосредственного вручения инспектору бумажного документа — при этом подавать нужно два бланка, на одном из них ответственное лицо ставит отметку о получении и возвращает ее представителю компании

- Способом отправления отчета на бумаге почтой с описью вложения

- С помощью электронного документооборота — для этого в компании должна быть ЭЦП и программа по ЭДО

В зависимости от региона расположения фирмы ИФНС может попросить представить вместе с бумажным документом его электронную копию.

Сроки сдачи отчета среднесписочной численности

Еще раз отметим, что отчетность предоставляется как уже действующими, так и новыми организациям. Сроки предоставления отчетности следующие:

Как рассчитать среднесписочную численность работников

К расчету данного показателя нужно подходить ответственно в связи с важностью, которую он имеет для проверяющих органов. При его расчете надо использовать данные табеля по учету времени работы, приказы о приеме и увольнении сотрудников компании, предоставлении отпусков и т. д.

https://www.youtube.com/watch?v=0rR_R-Wch_I

Многие специализированные программы, если в них вносить все необходимые данные, среднесписочную численность могут рассчитать автоматически. Но специалисту фирмы желательно все же знать методику расчета этого показателя

Определение численности на каждый день в месяце

Сначала нужно узнать число полностью занятых сотрудников на фирме. В рабочие дни это значение равно количеству людей, с которыми подписаны трудовые соглашения, включая тех кто в командировках и на больничном.

При этом в данном объеме не учитываются:

- Внешние совместители

- Работники с договорами подряда

- Сотрудницы в декретном отпуске или по уходу за малышом

- Работники в учебном отпуске без оплаты

- Сотрудники, которые согласно договору работают неполный день или неделю. При этом те, для кого сокращенное время работы закреплено законом (к примеру, занятые на местах с вредными условиями) в расчете учитываются

Важно! Количество работников в выходной день считается таким же, как в последний перед ним рабочий день. Это значит, что уволенный в пятницу сотрудник участвует в расчете в субботу и воскресенье. Компании, у которых не заключено ни одного трудового контракта ставят за расчетный месяц «1», принимая в учет своего руководителя, даже если он не получает зарплаты.

Помесячный расчет численности сотрудников с полной занятостью

Это число определяется как сумма численности полностью работающих сотрудников за каждый день месяца, разделенная на количество дней в месяце:

Чм = ( Д1 + Д2 + … + Д31 ) / Кд, где:

- Д1, Д2… — количество рабочих на каждый день месяца

- Кд — число дней в месяце

Пример. В компании с 1 по 17 марта работало на полный день 15 сотрудников. 18 марта был принят на работу новый сотрудник, таким образом общая численность до конца месяца составила 16 человек.

Получим: ( 15 чел. х 17 дней + 16 чел. х 14 дней) / 31 = ( 255 + 224 ) / 31 = 15,45 полученный результат не округляем.

Расчет средней численности частично занятых сотрудников

Сначала нужно рассчитать общее количество часов, которые выработали работники, занятые не полный день. При этом дни, проведенные в отпуске или на больничном считаются по количеству часов, отработанный в последний день, предшествовавший этому событию.

Затем определяется среднее число таких сотрудников. Для этого общая сумма отработанных ими за месяц часов делится на произведение количества дней работы в месяце и количества рабочих часов в день.

Чн = Чс / Рч / Рд, где:

- Чс — общее количество часов за месяц, выработанных частично занятыми сотрудниками

- Рч — количество рабочих часов в день, в соответствии с продолжительностью рабочей недели, которая установлена в компании. Так, если используется 40-часовая неделя, то ставится 8 часов, 7,2 часа ставится при 32-х часовой неделе, 4,8 часа ставится, если длительность недели составляет 24 часа

- Рд — число дней работы в месяце, в соответствии с календарем

Пример. Сотрудница в марте месяце отработала 24 дня из всего месяца на полставки. При продолжительности 8 часов это составило по 4 часа в день.

Расчет: 24 дня х 4 часа в день / 8 часовая неделя / 24 = 96 / 8 / 24 = 0,5 полученный результат не округляется.

Расчет средней численности всех сотрудников за месяц

Для определения общей численности нужно сложить среднюю численность полностью занятых и частично занятых работников. Итоговое значение округляется согласно математическим правилам — больше 0,5 вверх, а меньше — отбрасывается.

Чс = Чм + Чн, где:

- Чм — Полученное количество полностью занятых сотрудников за месяц

- Чн — Полученная численность частично занятых сотрудников за месяц

Пример. Возьмем исходные данные выше описанных примеров, где работали сотрудники за март месяц.

Расчет: 15,45 + 0,5 = 15,95

Расчет средней численности за год

После того, как количество было посчитано за каждый месяц, определяется средняя численность за весь год.

https://www.youtube.com/watch?v=XTOE1tuyAew

Для этого складываются значения всех 12 месяцев, и полученное число делится на 12. Итоговая цифра снова округляется в большую или меньшую сторону.

Чг = ( Чс1 + Чс2 + … + Чс12 ) / 12, где

- Чс1, Чс2… — полученная средняя численность за каждый месяц

Если компания была зарегистрирована в течение года и не отработала весь период, то итоговая сумма все равно делится на 12.

Помимо годовой, для некоторых отчетов надо определять квартальную численность в среднем. Она производится в аналогичном порядке, только итог сложения показателей за квартал делится на три.

Пример расчета среднесписочной численности работников организации

В данном примере у нас отсутствуют частично занятые работники. Все работают на полную ставку.

| Расчетный месяц | Исходные данные (количество работников) | Расчет показателей |

| Январь | с 01 по 31.01.2021 года — 16 человек | 16 |

| Февраль |

Расчет среднесписочной численности работников

Добрый день, уважаемые подписчики, сегодня столкнулась с такой ситуацией.

Один из владельцев малого бизнеса сдавал отчет П 4 ежемесячно, меня это удивило, так как у него на фирме работает 10 человек, соответственно данный отчет он может сдавать поквартально.

А ведь если численность работников за предшествующий год превышает 15 человек, то отчет сдается ежемесячно, а если не превышает то поквартально, соответственно зачем сдавать больше?!

А чтобы не ошибиться при расчете среднесписочной численности работников, и по каким формулам это делается, давайте рассмотрим в статье.

Среднесписочная численность работников за любой период (год, квартал, полугодие, 2 — 11 месяцев) рассчитывается на основе среднесписочной численности работников за каждый месяц, входящий в этот период .

Чтобы рассчитать среднесписочную численность работников за каждый месяц, действуйте в следующем порядке.

Определите списочную численность полностью занятых работников организации на каждый календарный день каждого месяца. В нее включаются и те работники, для которых законом установлена сокращенная продолжительность рабочего времени, например занятые на вредных работах.

В рабочие дни списочная численность равна количеству полностью занятых работников, с которыми у вас заключены трудовые договоры (в том числе не явившихся на работу по причине временной нетрудоспособности, а также находящихся в командировках и отпусках).

В расчет не включайте :

- внешних совместителей;

- работников, в отпуске по беременности и родам или в отпуске по уходу за ребенком;

- работников, находящихся в неоплачиваемом учебном отпуске.

Физические лица, занятые только по гражданско-правовым договорам, при расчете списочной численности не учитываются.

2. Рассчитайте среднесписочную численность полностью занятых работников за каждый месяц по формуле :

3. Рассчитайте количество часов, отработанных не полностью занятыми работниками за месяц. При этом рабочие дни, приходящиеся на период их болезни или отпуска, включаются в отработанное время в количестве часов, отработанных ими в предыдущий рабочий день.

https://www.youtube.com/watch?v=baRRwZlbiu8

К не полностью занятым работникам относятся те, кто по соглашению с работодателем трудится неполное рабочее время.

Пример. Расчет количества часов, отработанных не полностью занятыми работниками за месяц

4. Рассчитайте среднесписочную численность не полностью занятых работников за каждый месяц по формуле :

Пример. Расчет среднесписочной численности не полностью занятых работников за месяц

5. Рассчитайте среднесписочную численность всех работников за каждый месяц по формуле :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы (форма П-4).

Пример. Расчет среднесписочной численности всех работников за месяц

Определив среднесписочную численность всех работников за каждый месяц, рассчитайте их среднесписочную численность за соответствующий период (год, квартал, полугодие, 2 — 11 месяцев) по формуле :

Округлите полученный результат до целых единиц: значение менее 0,5 отбрасывается, а 0,5 и более — округляется до целой единицы.

http://glaniga.ru/situations/210469

Правила расчета среднесписочной численности работников. Порядок расчета по разным промежуткам времени

Сведения о среднесписочной численности сотрудников должны быть рассчитаны за соответствующие отрезки времени, исходя из потребностей налогообложения.

Расчет за месяц производится путем сложения списочной численности за каждый день месяца и деления полученной суммы на количество дней в месяце. Среднесписочная численность сотрудников за выходной день берется по состоянию на предыдущий рабочий день.

На 1 марта в организации было трудоустроено 28 сотрудников. 5 марта один из них уволился. С 10 марта был принят новый сотрудник, 12 марта еще один. На период с 20 по 25 марта было привлечено 3 временных сотрудников по причине пиковой нагрузки.

Расчет среднесписочной численности будет выглядеть следующим образом:

- С 1 по 4 марта включительно 28 сотрудников (28+28+28+28=112)

- С 5 по 9 марта 27 сотрудников (27+27+27+27+27=135)

- 10 и 11 снова 28 сотрудников (28+28 = 56)

- Далее с 12 по 19 было 29 сотрудников (29+29+29+29+29+29+29+29=232)

- С 20 по 25 было 32 сотрудника (32+32+32+32+32+32=192)

- С 26 по 31 марта снова 29 сотрудников (29+29+29+29+29+29=174)

Для того, чтобы узнать среднее значение за месяц, сложим количество всех сотрудников за каждый день (112+135+56+232+192+174=901) и разделим на число дней в месяце – 31 (901/31=29,06). Среднесписочная численность за март получится 29.

Расчет за квартал производится суммированием численности за каждый месяц квартала и деления полученной суммы на три.

Этот же принцип применяется и к неполному месяцу – независимо от даты начала работы, делить нужно на фактическое число календарных дней в месяце.

Например: численность в марте -29, в апреле – 34, в мае – 40. Тогда среднее значение будет равно (29+34+40)/3=34 сотрудника за квартал.

Предположим, что организация начала работу с 15 июня. Первоначально в ней работали 2 человека. Через 3 месяца – с 15 сентября – их количество увеличилось до 5. С 1 декабря сотрудников стало 20.

Чтобы рассчитать среднюю численность за год, сначала вычислим это значение для каждого месяца отдельно:

- Июнь: 2 * 16 / 30=1

- Июль: 2 * 31 / 31=2

- Август: 2 * 31 / 31=2

- Сентябрь: (2*14 + 5*16) / 30=4

- Октябрь: 5 * 31 / 31=5

- Ноябрь: 5 * 30 / 30=5

- Декабрь: 20*31 / 31 = 20

Итого сотрудников в течении года: 1+2+2+4+5+5+20=39.

Среднесписочное за год: 39 / 12 = 3.

В данном примере следует обратить внимание на то, что действие умножения применяется только потому, что в течении каждого месяца количество сотрудников практически не меняется.

Поэтому вместо суммирования для понимания принципа проще умножить на количество дней. На самом деле эти значения получаются суммированием за каждый день числа сотрудников, которое взято из документации по учету труда.

https://www.youtube.com/watch?v=jxnkrUjBuPQ

В расчет численности должны включатся все фактически занятые сотрудники, в том числе сезонные, работающие удаленно, временные и сотрудники на испытательном сроке.

Не учитываются при подсчете численности адвокаты, сотрудники, трудоустроенные на основаниях внешнего совместительства, а также те, с кем трудовые отношения оформлены гражданско-правовым договором.

Отдельно следует отметить те категории сотрудников, которые могут быть учтены либо не учтены, в зависимости от определенных факторов:

- Совместители – как уже говорилось, если это внешний совместитель, он не входит в отчетность, если совместительство внутреннее, то такой сотрудник учитывается один раз (как один человек), а не по количеству ставок или человеко-часов;

- Учредители – учитываются, если им начисляется заработная плата. Если учредитель ведет на предприятии какую-либо трудовую деятельность, но зарплата ему при этом не выплачивается (получение дивидендов не относится к данному пункту), то в списочную численность он не войдет;

- Командированные за границу – учитываются в зависимости от длительности командировки. Если она краткосрочная, такой сотрудник включается в общую численность, если командировка длительная – то нет;

- Проходящие обучение (в том числе, если они направлены от организации и получают от нее стипендию) – учет зависит от того, сохранена ли за сотрудником заработная плата. Если да, то даже если обучение происходит с отрывом от работы, такой сотрудник учитывается.

Если имеются сотрудники, работающие неполный рабочий день, они также должны учитываться при расчете среднесписочной численности.

Если график работы стандартный – восьмичасовой рабочий день при пятидневной неделе, то общее количество человеко-часов за день делится на 8.

Таким образом достигается сопоставимость числа сотрудников, работающих неполный день.

Например, если в организации трудится 10 сотрудников со стандартным графиком и 4 человека работают по 6 часов в день, то путем приведенных выше расчетов получим:

- 4 * 6 = 24 человеко-часа в день

- 24/8 = 3

Таким образом все сотрудники, работающие неполный день соответствуют 3 сотрудникам, оформленным на полную ставку.

В таком случае списочная численность за один день составит 10 + 3 = 13 человек.

Если при расчете человеко-часов сумма сотрудников в пересчете на один день получилась дробной, в отчет указывается целое число, полученное в соответствии с правилами округления.

Необходимо помнить, что помимо сотрудников, которым предоставлен график с неполным рабочим днем на основании обоюдного соглашения или по условиям трудового договора, есть отдельная категория лиц, которым работодатель в любом случае обязан предоставить возможность работать неполный день.

https://www.youtube.com/watch?v=baRRwZlbiu8

К этой категории относятся несовершеннолетние сотрудники, кормящие женщины, инвалиды первой и второй групп, работники, занятые на вредных или опасных условиях работы.

Особенности и нюансы процедуры вычисления рассмотрены в следующем видеоролике:

Если расчет среднесписочной численности требуется по формам РСВ-1 и 4-ФСС то к тому значению, которое было рассчитано, потребуется вычислить средние значения численности за отчетный период по тем категориям сотрудников, которые в это значение не включаются (внешние совместители и сотрудники, оформленные по гражданско-правовым договорам)

http://znaybiz.ru/buxgalterskij-uchet/otchetnost/srednespisochnaya-chislennost-rabotnikov.html

Средняя списочная численность работников ООО «Омега» на 29.12.2013 составляет 340 человек.

В данном учреждении 5-дневная рабочая неделя, 30 и 31 декабря соответственно суббота и воскресенье, численность списочная была такая же.

В соответствии со статьей 112 Трудового кодекса, праздничными нерабочими днями считаются: 1, 2, 3, 4, 5, 7 января. 9 января было принято 5 новых работников.

В период с 11 по 25 января — 4 сотрудника находились в отпуске без сохранения зарплаты, с 15 числа — одна сотрудница ушла в декретный отпуск, 17— был уволен один работник.

Итого, в ходе расчета показателя за 31 день января 2014 года участвовало 10 563 человеко-дней. Средняя списочная численность за январь месяц составляет 341 человек (10 563 человеко-дней : 31 день).

Пример расчета среднесписочной численности работников №2

Расчет средней списочной численности ООО «Омега», за период: январь-апрель 2014 года.Допустим, что средняя списочная численность за февраль составила 339,52 человека; за март – 338,64 человека; за апрель – 340,92 человека.

https://www.youtube.com/watch?v=r_j8OmmJBtE

В январе такой показатель был – 340,74 человека.Средняя списочная численность за данный период составляет 340 человек ((340,74+339,52+338,64+340,92):4).

http://www.pravcons.ru/pravcons_forum/forum1/topic13221/messages/

Сохранить

Сохранить

Сохранить

Сохранить

Сохранить

Сохранить

Среднесписочная численность работников: как рассчитать ССЧ в 2021 году

![]()

Ежегодно, не позднее 20 января, ООО и индивидуальные предприниматели должны сдавать сведения о среднесписочной численности работников за предыдущий год.

Причем, ИП сдают этот отчёт только при наличии работающих в штате, а юридические лица — независимо от наличия персонала.

Кроме того, не позже 20 числа месяца, следующего за тем, когда организация была создана, должны быть сданы сведения о среднесписочной численности работников вновь созданного ООО.

Бланк отчётности КНД 1110018 простой, содержит всего один значимый показатель, но расчёт среднесписочной численности работников надо делать с учетом требований Росстата, а это не всегда просто. Что такое среднесписочная численность работников и как её рассчитать?

Списочная численность

Прежде чем разобраться, что такое среднесписочная численность работников (СЧР), надо понять, кто включается в списочную. Согласно Указаниям Росстата (приказ от 22.11.

2021 № 772), в списочную численность включают принятых по трудовому договору, в том числе учредителей компании, если они получают зарплату. Длительность трудового договора не имеет значения, учитываются даже те, кто проработал только один день.

Причем, в расчёт включают не только тех, кто фактически явился на работу, но и отсутствующих на работе по определённым причинам.

В Указаниях Росстата приводится перечень сотрудников, которых включают в списочную численность, и тех, кого не включают.

|

|

Для определения количества списочного состава надо каждый день вести табель учёта рабочего времени, отмечая в нём тех, кто явился на работу и тех, кто отсутствует по каким-либо причинам. Формы табеля установлены Постановлением Госкомстата России от 05.01.2004 г. № 1:

- Т-12 – универсальный вариант;

- Т-13 – для предприятий, где установлены автоматические турникеты для учета явки.

При заполнении табеля ежедневно по каждому сотруднику указываются отработанные часы и условное обозначение, например:

- дневное время – Я;

- ночное время – Н;

- сверхурочные часы – С;

- служебная командировка – К;

- ежегодный основной оплачиваемый отпуск – ОТ;

- отпуск по беременности и родам – Р;

- временная нетрудоспособность – Б;

- неявка по невыясненным обстоятельствам – НН.

Далее, на основании данных табеля, надо посчитать среднесписочную численность работников за месяц.

Считаем списочный состав за месяц

Как посчитать среднесписочную численность работников за один месяц? Приводим формулу подсчёта из Указаний Росстата: «Среднесписочная численность работников за месяц исчисляется путем суммирования списочной численности за каждый календарный день, т.е.

с 1 по 30 или 31 число (для февраля — по 28 или 29 число), включая праздничные (нерабочие) и выходные дни, и деления полученной суммы на число календарных дней.

Численность работников за выходные и праздничные дни признается равной той, что была в предыдущий рабочий день».

Важно: есть две категории работающих, которые, хоть и учитываются в списочной численности, но не включаются в расчёт среднесписочной численности работников. Это женщины, которые находятся в отпусках по беременности и родам и по уходу за ребенком, а также те, кто взял дополнительный неоплачиваемый отпуск для обучения или поступления в учебные заведения.

Приведём такой расчёт среднесписочной численности работников:

На конец декабря среднесписочная численность составляла 10 человек. После новогодних выходных с 11 января на работу были приняты еще 15, а 30 января уволились 5 человек. Итого:

- с 1 по 10 января – 10 чел.

- с 11 по 29 января – 25 чел.

- с 30 по 31 января – 20 чел.

Считаем: (10 дней * 10 чел.= 100) + (19 дней * 25 чел. = 475) + (2 дня * 20 чел.= 40) = 615/31 день = 19,8. Округляем до целых единиц, получаем – 20 человек.

https://www.youtube.com/watch?v=EG-IHjHWAUc

Чтобы посчитать среднесписочную численность работников за месяц с несколькими рабочими днями, надо применить другой алгоритм. Например, ООО зарегистрировано 10 марта 2021 года, на работу по трудовому договору были приняты 25 человек, до конца марта списочный состав не менялся. Как быть в этом случае?

В Указаниях приводится такая формула: «Среднесписочная численность работников в организациях, работавших неполный месяц, определяется путем деления суммы численности списочного состава за все дни работы в отчетном месяце, включая выходные и праздничные (нерабочие) дни за период работы на общее число календарных дней в отчетном месяце».

Определяем сумму численности персонала с 10 по 31 марта: 22 дня * 25 чел.= 550. Несмотря на то, что отработано только 22 дня, сумму делим на общее число календарных дней марта, т.е. 31. Получаем 550/31 = 17,74, округляем до 18 человек.

Расчёт СЧР за отчётный период

Как рассчитать среднесписочную численность за год или другой отчётный период? В отчётности для налоговой инспекции СЧР составляют по итогам года, а для заполнения формы 4-ФСС необходимые периоды – это квартал, полугодие, девять месяцев и год.

Если год был отработан полностью, то правило подсчёта следующее: (СЧР за январь + СЧР за февраль + … + СЧР за декабрь) разделить на 12, полученный итог округлить до целых единиц. Приведём простой пример:

Списочный состав предприятия за 2021 год менялся незначительно:

- январь – март: 35 чел.;

- апрель – май: 33 чел.;

- июнь – декабрь: 40 чел.

Посчитаем среднесписочную за год: (3 * 35 = 105) + (2 * 33 = 66) + (7 * 40 = 280) = 451/12 , итого – 37,58, округляем до 38 человек.

Если же год отработан не полностью, то расчёт производится аналогично такому же за неполный месяц: независимо от количества отработанных месяцев сумма СЧР делится на 12.

Из Указаний Росстата: «Если организация работала неполный год, то среднесписочная численность работников за год определяется путем суммирования среднесписочной численности за все месяцы работы и деления полученной суммы на 12».

Как рассчитать среднесписочную численность за неполный год работы?

Предположим, предприятие с сезонным характером деятельности отработало в году только пять месяцев, СЧР помесячно составила:

- апрель – 320;

- май – 690;

- июнь – 780;

- июль – 820;

- август – 280.

Считаем: 320 + 690 + 780 + 820 + 280 = 2890/12. Получаем, что средний показатель равен 241 человек.

Аналогично производится расчёт за любой другой отчётный период. Если вам нужен отчёт за квартал, то надо сложить СЧР за каждый месяц реальной деятельности и разделить полученную сумму на 3. Для расчёта за полугодие или девять месяцев полученная сумма делится на 6 или 9 соответственно.

Учёт неполного рабочего времени

В приведённых примерах мы показали, как считать списочный состав по сотрудникам, занятым полный рабочий день. А как быть, если они заняты неполный день или неделю? Снова обращаемся к Указаниям: «Лица, работавшие неполное рабочее время, учитываются пропорционально отработанному времени».

Для этого надо:

- Выяснить количество человеко-часов, отработанных всеми сотрудниками, занятых неполное время.

- Результат разделить на продолжительность рабочего дня, исходя из установленных норм, это будет количество человеко-дней по работающим неполное время за данный месяц.

| 40 часов | 8 часов | 6,67 часов |

| 36 часов | 7,2 часа | 6 часов |

| 24 часа | 4,8 часа | 4 часа |

- Теперь показатель человеко-дней надо разделить на количество рабочих дней по календарю отчётного месяца.

Например, в ООО «Альфа» один работник занят по 4 часа в день, а второй – по 3 часа. За июнь 2021 года (21 рабочий день) они отработали вдвоём 147 часов из расчета (4 часа × 21 день) + (3 часа × 21 день)). Количество человеко-дней при 40-часовой неделе по ним в июне равно 18,37 (147/ 8). Остается разделить 18,37 на 21 рабочий день в июне, получим 0,875, округляем до 1.

Если у вас есть работники, которые заняты полный и неполный рабочий день, то чтобы получить общую среднесписочную численность за год, надо сложить их СЧР за каждый месяц по отдельности, результат разделить на 12 месяцев и округлить.

Формула расчета среднесписочной численности работников за год. Как рассчитать среднесписочную численность работников?

Численность занятых в экономике страны лиц – это совокупность работников на предприятиях всех форм собственности.

При расчете этого показателя важно не допустить повторной калькуляции, так как многие люди работают сразу на нескольких организациях. Прием и выбытие сотрудников оформляются приказом директора.

В бухгалтерии также должен быть расчет среднесписочной численности работников (за 2014 год, например). Эти данные подаются при заполнении формы РВС – 1 и 4-ФСС.

Понятие

С целью характеристики трудового потенциала организации используется система показателей. Списочная численность – это количество работающих лиц на определенную дату с учетом движения персонала, то есть принятых и выбывших. Она включает всех сотрудников предприятия, в том числе тех, кто принят на работу.

Явочная численность обозначает число лиц, которые явились в конкретный день, включая тех, кто находился в командировках. В органы статистики сдается другой показатель. Среднесписочная численность – это количество работников за период в среднем в организации. Она может калькулироваться за любой период.

Детальнее о том, как рассчитать среднесписочную численность работников за год, читайте далее в этой статье.

https://www.youtube.com/watch?v=2mJoaNqWGLQ

Расчет среднесписочной численности работников за год должны предоставлять все ИП и организации, у которых за предыдущие 12 календарных месяцев были оформлены сотрудники. Новым учреждениям нужно сдавать отчет 2 раза: после создания и по итогам года. ИП освобождены от этой обязанности с 2014 года. Для сбора информации многие организации используют разные программы.

Расчет среднесписочной численности работников подается:

— по итогам года, не позднее 21 января (для существующих организаций);

— не позднее двадцатого числа после месяца, в котором была создана организация;

— в день официального закрытия предприятия.

За нарушение сроков необходимо уплатить штраф в размере 200 рублей. Также могут быть наложены административные взыскания на главного бухгалтера или руководителя в пределах 300-500 рублей. За передачу некорректных данных штраф не предусмотрен. После уплаты денег отчет все равно придется подать.

Кому и когда сдавать

Расчет среднесписочной численности работников (за 2014 год, к примеру) подается в налоговую по месту жительства или регистрации. Передать информацию можно:

- В бумажной форме, составив 2 экземпляра бланка: первый останется в налоговой, второй отдадут обратно.

- По почте, оформив заказное письмо с описью вложения. Дата, указанная в квитанции, будет считаться моментом сдачи отчета.

- В электронном виде по интернету.

Как рассчитать среднесписочную численность работников за год

- Необходимо определить количество трудоустроенных лиц за каждый день в организации.

- Нужно рассчитать количество сотрудников за месяц.

- Следует определить количество трудоустроенных лиц за квартал, полугодие, девять месяцев и год.

Формула расчета среднесписочной численности работников за год

Каждый сотрудник является целой единицей. В расчет включаются наемные сотрудники, которые трудятся по договору и выполняют обязанности один день и более, а также те, кто получает заработную плату в организации.

Формула расчета среднесписочной численности работников за год включает лиц:

- фактически явившихся на работу и отсутствующих;

- находившиеся в командировках, при условии, что за ними сохраняется оклад, включая лиц, которые находятся за границей;

- отсутствующих из-за временной нетрудоспособности, в связи с выполнением общественных обязанностей;

- работающих не целый рабочий день или на половину оклада;

- лиц, находящихся на испытательном сроке;

- надомников – людей, которые работают за пределами офисов;

- сотрудников, направленных в образовательные учреждения с целью повышения квалификации, если за ними сохраняется оклад;

- студентов, работающих в период практики;

- находящихся в ежегодных отпусках;

- лиц, имеющих выходной день по графику работы;

- получивших отдых за работу в праздничны день;

- женщин, которые находятся в отпуске по уходу за ребенком или в связи с усыновлением;

- принятых для замещения отсутствующих работников;

- участвующих в забастовках;

- иностранных граждан – сотрудников предприятия;

- лиц, находившихся под следствием;

- внутренних совместителей.

Формула расчета среднесписочной численности работников за год не включает:

- внешних совместителей;

- людей, привлеченных для работы по договорам с госорганизациями с целью предоставления рабочей силы;

- лиц, с которыми заключен договор на профобучение с выплатой пособия;

- сотрудников, прекративших работу;

- лиц, направленных на работу за границу;

- собственников организации, которые не получают зарплату;

- членов кооператива;

- адвокатов;

- военнослужащих.

Численность работников списочного состава за выходной/праздничный день принимается равной таковой за предыдущий рабочий день.

Количество работников за месяц

В этот перечень не входят:

- женщины, которые находятся в отпусках по уходу за ребенком;

- сотрудники, которые отсутствуют в связи с усыновлением ребенка;

- лица, находившиеся в отпуске по уходу за малышом до полутора или трех лет;

- обучающиеся сотрудники.

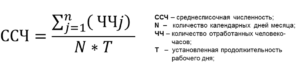

Среднесписочная численность сотрудников за месяц (СЧР) калькулируется путем суммирования количества работников за каждый календарный день. Полученный результат нужно разделить на 30 или 31.

Задача

В организации в списочном составе на 1 марта было 204 человек, с 6 числа принято еще 14 человек, с 16-го — уволено четверо сотрудников, с 29-го — принято девять лиц. Вычислим СЧР.

https://www.youtube.com/watch?v=cFhRHQV5Wy8

Первые 5 дней работало 204 человека.

Следующие 10 дней: 204 + 14 = 218 человек.

С 16 по 29 число прошло 13 дней. За это время численность изменилась до: 218 – 4 = 214 человек.

Последние 3 дня месяца работало: 214 + 9 = 223 человека.

Подставим эти данные в формулу.

СЧР = (204 х 5 + 218 х 10 + 214 х 13 + 223 х 3) : 31 = 6651 : 31 = 214 человек.

Аналогичным образом можно рассчитать среднесписочную численность работников за год, квартал, шесть или девять месяцев.

Особенности

Лица, привлеченные по договорам с госорганизациями с целью предоставления рабочей силы, учитываются в расчетах только по дням явок. Расчет среднесписочной численности работников, трудящихся неполный день, происходит таким образом:

1. Определяется количество человеко-дней путем деления часов фактической работы на продолжительность дня, например: 40 часов в неделю — это 8 часов в день (при 5-дневной неделе) или 6,66 часа (при 6-дневной рабочей неделе).

2. Определяется СЧР, которые находятся на своих местах полный день, путем деления часов на число дней занятости. Болезни, отпуска, неявки включаются в часы предыдущего дня. Лица, которым по законодательству установлен сокращенный трудовой день, учитываются как целые единицы.

В списочный состав входят все работники (постоянные, сезонные или временные), у которых сделана соответствующая запись в трудовой книжке. Человек может состоять в списке только на одном предприятии.

К внешним совместителям относятся лица, которые числятся в другой организации, а на данном предприятии выполняют работу по договору, оформлены не более чем на 0,5 ставки с продолжительностью дня 4 часа. Внутренние совместители выполняют обязанности в свободное от работы время в другой организации. Вторая категория учитывается на текущем предприятии пропорционально затраченному времени.

Лица, которые трудятся по договорам, могут работать в нескольких организациях в одном отчетном периоде. Они учитываются как полные работники. Чтобы избежать повторного счета, такие граждане относятся к категории общего количества работающих лиц.

Пример

На предприятии в течение полугода работало такое количество сотрудников:

- январь – 215;

- февраль — 221;

- март — 215;

- апрель — 235;

- май — 228;

- июнь — 224 чел.

СЧР за I, II квартал составляет:

СЧР за первый квартал = (215 х 2 + 221) : 3 = 217 человек.

СЧР за второй квартал = (235 + 228 + 224) : 3 = 229 человек.

Неполный трудовой день

Как рассчитать среднесписочную численность работников за год, если они трудятся за половину ставки? Сначала следует определить количество занятых в месяце путем деления суммы списочного состава за весь период, включая выходные и праздники, на общее число рабочих дней.

В организации 5 лиц в марте 2014 года были заняты неполный рабочий день:

— 2 сотрудника трудились по 4 часа в течение 10 дней. Они учитываются как 0,5 единицы;

— 3 человека работали по 2 часа 20, 7 и 5 дней соответственно. Они учитываются как 0,25 человека (28).

Средняя численность таких сотрудников составила:

(0,5 x 10 х 2 + 0,25 x 20 + 0,25 x 7 + 0,25 x 5) : 20 рабочих дня в месяце = 0,9 человека.

Эта цифра будет использоваться в дальнейших расчетах.

Данные за квартал и более продолжительные периоды

Численность работников за три месяца определяется путем суммирования данных за предыдущие 90 дней и деления суммы на 3.

Пример

В январе в организации трудилось 494 человек, в феврале — 498 человек, в марте — 502 чел. СЧР = (494 + 498 + 502) : 3 = 498 человек.

Если предприятие работало неполный квартал, то расчет производится путем суммирования данных за месяцы и деления суммы на 3. Формула расчета среднесписочной численности работников за год выглядит аналогичным образом. Суммируются данные за все отработанные месяцы, а полученный результат делится на 12. Вот как рассчитать среднесписочную численность работников за год для ИФНС.

Пример калькуляции СЧР на вновь созданных организациях

Предприятие проработало неполный период. Организация была основана 26 ноября. В этот день на ней трудилось 150 человек. За три дня до конца месяца было принято еще 15 сотрудников. СЧР за декабрь составила 168 человек. Как посчитать среднесписочную численность работников за год?

СЧР за ноябрь = (150 х 3 + 165 х 2) : 30 = 26 чел.

https://www.youtube.com/watch?v=osVQtBZ2vWs

СЧР за 4 кв. = (26 + 168) : 3 = 64,6 чел.

https://www.youtube.com/watch?v=osVQtBZ2vWs

СЧР за год = (26 + 168) : 12 = 16,17 чел.

Вот как посчитать среднесписочную численность работников за год.

На предприятии, которое функционировало более одного месяца, было занято 17 человек в пересчете за год. Эти работники могли быть в составе других предприятий все остальное время. Там они также учтены пропорционально времени работы.

Не имеет значения, на скольких предприятиях человек отработал за год. Он учитывается как целая единица, только если трудился все 12 календарных месяцев. Расчет всегда идет пропорциональный.

Если человек работал 4 месяца, то при калькуляции он будет учтен как 4/12 = 0,33.

Вывод

С целью учета трудовых кадров на предприятии, а также формирования статистических данных рассчитывается показатель среднесписочной численности. Он представляет собой количество лиц, которые трудятся в организации в определенный период. Сначала считается значение показателя за день, потом за более продолжительный срок.

Особенности расчета каждой цифры разные, но общее правило одно: при калькуляции нельзя допускать двойного счета. Один и тот же человек может одновременно трудиться в нескольких структурах. Поэтому внешние совместители, уволенные, военнослужащие и прочие лица не учитываются в списочном составе организации.

Данные, рассчитанные за более короткий период (день, месяц), используются для калькуляции показателя за более длительный срок (полугодие, год).