Единый налог по нему уплачивается единожды, когда подходит к завершению налоговый период — год. Одновременно подается декларация. Отчетных периода у режима три:

- Квартал;

- Полугодие;

- Треть года (9 месяцев).

Отчитываться по ним не нужно, достаточно внести авансовый платеж, рассчитанный самим бизнесменом. То есть УСН действительно упрощает ведение налогового учета, уберегая ИП от возни с бумагами и общения с сотрудниками налоговых инспекций. Но и это не все плюсы. Налогообложение ИП на УСН с работниками и без работников в 2021 году заменяет целых 3 налога:

- На доход физ. лица;

- На имущество, правда с рядом исключений;

- На добавленную стоимость, тоже с рядом исключений.

Ставка на упрощенный налог также радует. Если бизнесмен решил облагать свой доход – 6%, если же в качестве базы выбраны расходы – 15%.

- Вместо усн я оказался на осн, что делать?

- Работать ип на осн может стать выгодней, чем на усн

- Переход с осно на усн. порядок перехода ооо на усн с осно

- Ип на упрощенной системе налогообложения (усн) в 2021 году

- Инструкция для начинающего ип на упрощенке 6 %

- Сколько и в каком порядке ип оплачивает налог по упрощенке

- Усн 2021: всё о плюсах и минусах упрощёнки с примерами

- Усн 2021: какие налоги должен платить ип

- Какую систему налогообложения выбрать для ИП

- Налоги и обязательные платежи ИП 2021

- Система налогообложения и работники ИП

- Выбор системы налогообложения для ИП

- УСН. Как выбрать объект налогообложения?

- Когда выгодно выбирать объект «Доходы»?

- Когда выгодно выбирать объект «Доходы минус расходы»?

- Когда выгоднее применять ОСН?

- Системы налогообложения для ИП в 2021 году — виды и какую выбрать

- Виды налогообложения ИП

- 1. ОСНО

- 2. УСН

- 3. ЕНВД

- 4. ПСН

- 5. ЕСХН

- Выбираем лучший режим

- Советы для новичков

- Как перейти на режимы

- Ип на осно без работников в 2021 году: плюсы и минусы системы

- Основные плюсы применения ОСНО для ИП без работников

- Минусы применения ОСНО для ИП без работников

- НДС ИП на ОСНО без работников

- Налог на имущество ИП на ОСНО без работников

- Взносы ИП на ОСНО без работников

- Отчетность ИП на ОСНО без работников

Вместо усн я оказался на осн, что делать?

Внимание Рассчитаем нужные платежи УСН, которые следует уплачивать за эти 2 периода:

- Пошлина за первый период: 90000 х 6% = 5400. Минус взносы: 5400 – 30000 = -24600. Но по законодательству вычет для ИП с работниками не может превысить 50% налога, поэтому берем к уплате половину первоначально насчитанной суммы: 5400/2 = 2700 р.

- Пошлина за полугодие: 550000 х 6% = 33000. Минус сборы: 33000 – (30000 + 30000 + 5000) = -32000.

Работать ип на осн может стать выгодней, чем на усн

РФ, аренде либо покупке госимущества или приобретении материалов у иностранных граждан, не имеющих представительства в России, НДС подлежит оплате предпринимателем независимо от выбранной системы налогообложения. Обязательные условия для применения упрощёнки Не все бизнесмены могут использовать УСН в своей деятельности. Выбор этого спецрежима требует выполнения следующих условий:

- Подача документов для перехода на такую систему до 31 декабря текущего года для давно функционирующих предприятий.

А для вновь созданных организаций заявление о применении спецрежима подаётся одновременно с регистрацией ИП либо в течение месяца с даты открытия. - Суммарные доходы за первые три квартала предыдущего года должны быть менее 112,5 млн рублей, а по итогам года — менее 150 млн рублей, остаточная ценность основных средств на конец года — не более 150 млн рублей.

Переход с осно на усн. порядок перехода ооо на усн с осно

На ОСН ИП без сотрудников ежеквартально ждёт сдача декларации по НДС, 3-НДФЛ и 4-НДФЛ.

- УСН Доходы — взносы и 6% налога от всех подтверждённых доходов.

- УСН «Доходы минус Расходы» и перечислять 15% от прибыли, а также взносы.

На обеих УСН предприниматель сдаёт всего лишь один отчёт – декларацию УСН за год. Если предприниматель имеет доход до 300 тыс. руб., его взносы фиксированные и составят в 2021 году около 30 тыс. руб. Однако, если доходность ИП выше 300 тыс. руб., то кроме 30 тыс.

руб.

необходимо заплатить 1% от разницы дохода и 300 тыс. руб. Пример: доход ИП – 400 тыс. руб., взнос – 30 тыс. руб.+ 1% х (400–300)= 31 тыс. руб.

О Постановлении Конституционного суда КС постановил, что практика взимания сборов из расчёта общих доходов противоречит нормам ФЗ-212 «Об уплате страховых взносов».

Ип на упрощенной системе налогообложения (усн) в 2021 году

ФНС в качестве затрат при определении объёма обязательных платежей. Согласно ст.346.16 НК РФ в перечень расходов входят:

- арендные взносы за имущество;

- убытки, в связи с приобретением, созданием основных средств, в том числе на восстановление, дооснащение и модернизацию;

- расходы на формирование нематериальных активов или их покупку;

- издержки на оплату труда персонала и по листам нетрудоспособности согласно законодательству РФ, а также на компенсацию расходов в связи с командированием работников;

- суммы за ремонт принадлежащих ИП и арендованных им основных средств;

- выплаченные финансовые ресурсы на страхование имущества и сотрудников (медицинское, пенсионное и социальное);

- текущие расходы ИП (оплата услуг связи, почты, покупка канцелярских товаров, компьютеров и лицензионных программ на них и т.

Инструкция для начинающего ип на упрощенке 6 %

В свою очередь, если объекты используются 3-15 лет, то в течение первого года работы при УСН остаточная стоимость может быть списана в издержки на 50%, во второй — на 30%, в третий — на 20%.

Если основное средство имеет срок эксплуатации 15 лет и более, то его остаточная стоимость списывается в издержки в течение 10 лет использования фирмой режима УСН — равными частями.

Особенности налогового учета при переходе с ОСНО на УСН в бухгалтерских программах Каким образом учитываются в популярных бухгалтерских программах те или иные операции в рамках такой процедуры, как переход с ОСНО на УСН? «1С» 8.2, к примеру, в числе таких решений.

Спектр операций, которые могут фиксироваться посредством рассматриваемой программы — исключительно широкий. Поэтому изучим для примера те, что относятся к наиболее распространенным.

Сколько и в каком порядке ип оплачивает налог по упрощенке

Важно Если компания вынуждена перейти на ОСН в силу специфики бизнеса, то должна направить соответствующее уведомление в налоговую службу в течение 15 дней по истечении отчетного периода, в котором она перестала соответствовать критериям УСН.

Переход с «упрощенки» на ОСН: исчисление налоговой базы Рассматривая порядок перехода на УСН с ОСНО выше, мы отметили, что существует ряд нюансов исчисления налоговой базы при соответствующем сценарии. Аналогично есть особенности определения данного показателя и в случае с обратной процедуры — изменения налогового режима на ОСНО.

То, каким образом исчисляются доходы и расходы в рамках базы по ОСНО, зависит от того, какой метод расчета налога задействует фирма. Таковых 2 — кассовый и метод начисления.

Усн 2021: всё о плюсах и минусах упрощёнки с примерами

В 2021 году Законами РФ региональным властям дана возможность снижения указанной процентной ставки с целью поддержки направлений бизнеса, в котором заинтересованы органы территориального управления;

- доходы-расходы — выплачивается 15% от указанной разности. Как и в первом случае, размер может быть снижен региональными властями.

Таким образом, перед принятием решения о выборе объекта налогообложения следует обратиться в территориальную ФНС и уточнить размер процента для каждого из вариантов, действующий в данной местности. Ведь поменять режим в течение календарного года будет невозможно.

Объём переводимых средств при 6% варианте Теперь необходимо рассчитать налог ИП на упрощёнке в 2021 году.

Усн 2021: какие налоги должен платить ип

Таковыми можно назвать, в частности, процедуру определения остатков издержек на приобретение основных средств, а также нематериальных активов.

Так, данный показатель с помощью программы «1С» определяется посредством сопоставления сведений по оборотно-сальдовым ведомостям, коррелирующим со счетами учета основных средств (либо НМА) в контексте объектов ОС, а также данных из Раздела 2 Книги учета доходов и расходов.

Следующая операция, которую необходимо учесть в рассматриваемой программе, — это принятие к вычету сумм НДС, коррелирующих с авансами от контрагентов.

При этом в расчет берутся непогашенные авансы.

Соответствующий вычет принимается на дату, которая предшествует началу работы фирмы в рамках УСН. Он должен быть подтвержден посредством документов, удостоверяющих возврат НДС контрагентам.

- размеры удержанного налога на добавленную стоимость по работам и услугам;

- погашенные проценты по кредитам;

- все затраты на пожарную безопасность (покупка охранной сигнализации, средств пожаротушения и т. д.);

- таможенные сборы, выплаченные при импорте товаров и не возвращённые согласно законодательству;

- издержки на содержание служебного транспорта;

- оплата нотариальных, бухгалтерских, юридических и аудиторских услуг;

- другие затраты согласно налоговому законодательству.

Все понесённые издержки ИП для учёта в качестве расходов должны быть подтверждены документально.

Какую систему налогообложения выбрать для ИП

Индивидуальный предприниматель – это физическое лицо, имеющее право вести самостоятельный бизнес и получать от него доход. Обычные доходы физического лица (зарплата, продажа или сдача в аренду собственного имущества) облагаются налогом по ставке 13%. Если же говорить о доходах от бизнеса, то можно выбрать более выгодную систему налогообложения для ИП.

Такого понятия, как «ставка налога для ИП», не существует, так же как нет единого налога для всех предпринимателей. Вы вправе выбирать самый выгодный вариант налогообложения и переходить на льготные налоговые режимы.

Налоги и обязательные платежи ИП 2021

Какие налоги платит ИП? Это зависит от того, какую систему налогообложения вы выбрали. Налоги отличаются ставкой, базой, периодом, порядком расчета и сроками уплаты. Если вас интересует, как уменьшить налоги ИП, то надо ознакомиться со всеми системами налогообложения, действующими в РФ.

Предприниматели могут выбрать одну из пяти систем налогообложения для ИП:

- ОСНО или общая система налогообложения – сложная, с высокой налоговой нагрузкой, но позволяющая вести любой вид деятельности и не имеющая никаких ограничений. Работать на ОСНО может любой желающий, но если говорить об уменьшении налогов ИП, то таких возможностей общая система налогообложения для ИП не дает. Ставка на получаемые доходы будет на этом режиме такой же, как и НДФЛ с зарплаты – 13%, а кроме того, надо платить НДС – самый сложный для расчета и уплаты налог. Ставка НДС, в зависимости от категории товара или услуг, составляет от 0% до 18%.

- УСН или упрощенная система налогообложения – ее выбирает большинство начинающих предпринимателей. У этого режима есть два варианта: УСН Доходы и УСН Доходы минус расходы, которые сильно отличаются между собой. Если вы выберете вариант «Доходы», то налог ИП на УСН в 2021 году составит всего 6% от полученного дохода. Это хороший вариант, если расходы, связанные с бизнесом, у вас небольшие, потому что учитывать затраты на этом режиме нельзя. Если же расходы составляют 60-70% доходов, то выгоднее выбирать УСН Доходы минус расходы. Налоги ИП в этом случае будут меньше, т.к. рассчитываются по ставке от 5% до 15% на разницу между доходами и расходами.

- ЕСХН или сельхозналог – выгодный режим, на котором надо платить всего лишь 6% от разницы доходов и расходов. Правда, применять его могут только ИП, производящие собственную сельхозпродукцию или занимающиеся рыбоводством.

- ЕНВД или единый налог на вмененный доход – система налогообложения, особенность которой в том, что на ней облагается не тот доход, который ИП реально получает, а рассчитанный государством. Виды деятельности на ЕВНД ограничены – нельзя заниматься производством, оптовой торговлей, строительством. В списке разрешенных сфер деятельности – услуги, перевозки и розница.

- ПСН или патентная система налогообложения. Это единственный налоговый режим, предназначенный только для ИП. Очень схож с ЕНВД, т.к. налогом тоже облагается не реальный, а рассчитанный государством доход. Виды деятельности во многом такие же, как для вмененного налога, но разрешено еще и мелкое производство: валяной обуви, очков, визиток, ковров, сельхозинвентаря, молочной продукции, хлеба, колбас и др.

Все специальные системы налогообложения (УСН, ЕСХН, ПСН, ЕНВД) требуют от предпринимателя соблюдения множества условий: ограничение численности работников, лимит получаемых доходов, определенные виды деятельности и др. Выбор системы налогообложения с учетом всех критериев уже превращается в непростую задачу, а ведь у ИП есть обязанность платить, кроме налогов, еще и страховые взносы за себя.

https://www.youtube.com/watch?v=HW58WSZKJ40

Взносы ИП за себя – это отчисления в фонды на пенсионное и медицинское обеспечение. Каждый год государство рассчитывает фиксированную сумму, которую ИП должен платить, независимо от того, работал ли он и был ли получен доход.

В 2021 году фиксированная сумма взносов предпринимателя за себя составляет 32 385 рублей. Если же ваши доходы за год превысили 300 000 рублей, то взносы в ПФР рассчитывают дополнительно, из расчета 1% от дохода сверх лимита.

Собираетесь открыть ИП? Не забудьте про расчетный счёт — он упростит ведение бизнеса, уплату налогов и страховых взносов. Тем более сейчас многие банки предлагают выгодные условия по открытию и ведению расчётного счёта. Ознакомиться с предложениями вы можете у нас на сайте.

Система налогообложения и работники ИП

Многие индивидуальные предприниматели работают самостоятельно, не нанимая работников. По сути, их бизнес – это созданное для себя рабочее место.

Уплата налогов ИП в 2021 году без работников имеет свои особенности — государство позволяет уменьшать рассчитанный налог полностью на всю сумму уплаченных за себя страховых взносов.

В итоге, при небольших доходах предприниматели без работников на УСН Доходы или ЕНВД могут снизить налог до нуля.

Пример: в свободное от основной работы время предприниматель на УСН Доходы оказывает услуги по ремонту компьютеров. Дополнительный доход от этой деятельности составил 328 000 рублей за 2021 год. ИП обязан заплатить за себя страховые взносы, рассчитаем их сумму:

- 26 545 рублей – фиксированные взносы на пенсионное страхование;

- 5 840 рублей – фиксированные взносы на медицинское страхование;

- 280 рублей – дополнительные взносы в ПФР с дохода, превышающего 300 000 рублей в год.

Итого, за этот год предприниматель должен уплатить взносов за себя на сумму 32 665 рублей. Рассчитанный налог на полученные доходы составит 328 000 * 6% = 19 680 рублей. Предприниматель вправе уменьшить эту сумму на все уплаченные за себя взносы, т.е. в этом примере налог ИП без работников будет равен нулю.

Налоги ИП с работниками в 2021 году тоже могут быть уменьшены за счет сумм страховых взносов, но уже не более, чем наполовину. Приведем пример:

Рассчитанный квартальный налог на ЕНВД для ИП с двумя работниками составил 17 300 рублей. В отчетном квартале предприниматель уплатил за работников страховые взносы на сумму 9 800 рублей, а за себя – 7 000 рублей. На этом режиме ИП-работодатели могут уменьшить налог только на сумму уплаченных взносов не более, чем на 50%.

Считаем: 17 300 – 9 800 – 7 000 = 500 рублей. Эта сумма меньше, чем 50% от рассчитанного налога, поэтому учесть мы можем только 8 650 рублей из уплаченных взносов. Налог к уплате составит 8 650 рублей.

Возможность уменьшать рассчитанный налог на сумму уплаченных взносов существует только на ЕНВД и УСН Доходы. Предприниматели на УСН Доходы минус расходы и на ОСНО могут уменьшать на сумму взносов полученный доход, но не сам налог. А для ИП, работающих на ПСН, вообще не предусмотрена возможность уменьшать стоимость патента таким образом.

Выбор системы налогообложения для ИП

Какая система налогообложения лучше для ИП? Чтобы ответить на этот вопрос, надо сделать индивидуальный расчет налогов для ИП в каждом конкретном случае. При этом необходимо учесть множество критериев:

- требования каждой системы налогообложения;

- наличие и количество работников;

- региональные особенности (К2 по месту ведения деятельности для ЕНВД; потенциально возможный годовой доход для ПСН; региональная ставка на УСН Доходы минус расходы; разрешенные виды деятельности);

- система налогообложения ваших будущих партнеров, покупателей, клиентов;

- ведение экспортно-импортной деятельности;

- площадь торговой точки или зала обслуживания;

- количество транспортных средств при автоперевозках и др.

Как же выбрать систему налогообложения для ИП, чтобы платить меньше налогов? Для этого надо сделать расчет налоговой нагрузки на каждом выбранном режиме. Покажем расчет налогов для ИП на примере:

Индивидуальный предприниматель в г. Красноярске планирует открыть парикмахерскую. Ожидаемый доход в месяц — 600 000 рублей; количество наемных работников – 6 человек; предполагаемые расходы составят 360 000 рублей в месяц, в том числе страховых взносов за работников – 28 000 рублей.

https://www.youtube.com/watch?v=4xgYdleD03k

Рассчитаем суммы налогов на разных льготных режимах:

- ЕНВД. К2 по этому виду деятельности в г. Красноярске – 0,99. Сумма налога в месяц, рассчитанная по формуле ЕНВД, равна 14 564 рубля. Эту сумму можно уменьшить на уплаченные страховые взносы за работников и за себя, но не более, чем на 50%. Получаем, что ИП должен заплатить 7 282 рубля.

- ПСН. Для расчета стоимости патента воспользуемся калькулятором. Получаем, что стоимость патента на один месяц равна 18 473 рубля. Уменьшать эту сумму на взносы за работников не допускается.

- УСН Доходы. На этом режиме расходы не учитываются, весь доход облагается по ставке 6%. Получаем 36 000 рублей, сумму налога можно уменьшить на уплаченные взносы, но не более, чем наполовину. Итого, 18 000 рублей.

- УСН Доходы минус расходы. Облагается разница между доходами и расходами: (600 000 – 360 000 = 240 000) * 15% = 36 000 рублей. Уменьшение налога ИП на этом варианте налогообложения не предусмотрено, т.к. страховые взносы уже учтены в расходах.

Итого, для этого предпринимателя самой выгодной окажется система налогообложения ЕНВД.

Пользователи нашего сайта могут получить бесплатный расчет налоговой нагрузки от специалистов 1С:БО. Рекомендуем воспользоваться этим предложением и уменьшить налоги ИП к уплате.

АВТОРЫ:

Мария Варкалова, бухгалтер

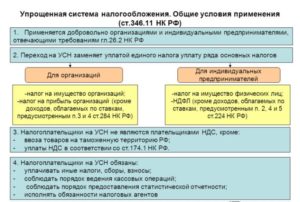

Упрощенная система налогообложения (УСН) – популярный налоговый режим у малого бизнеса. За что мы выбираем «упрощенку»? Привлекает простота ведения учета, и, как правило, меньшая по сравнению с общей системой налогообложения (ОСН) налоговая нагрузка. Но всем и всегда ли выгодно переходить на «упрощенку»? Как подсчитать, какой налоговый режим будет выгоден именно вам?

Упрощенную систему налогообложения могут использовать юрлица, и ИП, если они соблюдают требования, установленные статьей 346.12 Налогового кодекса. Лимит доходов, при которых можно применять «упрощенку», – 45 млн руб. за 9 месяцев того года, в котором вы подаете уведомление о переходе на УСН. При расчете лимита не учитываются доходы, указанные в п. 1.1 ст. 346.15 НК РФ

Существуют два вида упрощенной системы налогообложения (УСН): уплата 6% налога с объекта «Доходы» (УСН 6%) и уплата 15% налога с объекта «Доходы минус расходы» (УСН 15%). Особняком стоит «упрощенка» на основе патента.

Но предпринимателю, открывшему интернет-магазин, получать патент незачем, ведь розничной торговли в соответствующем списке видов деятельности нет (ст. 346.25.1 НК РФ). Поэтому дальше мы будем говорить об «обычной» УСН.

УСН. Как выбрать объект налогообложения?

В соответствии с Налоговым кодексом, тем, кто хочет перейти на УСН, нужно выбрать объект налогообложения («Доходы» или «Доходы минус расходы») и уведомить о переходе налоговую службу не позднее 31 декабря календарного года, предшествующего тому календарному году, с которого вы хотите перейти на УСН. В течение налогового периода (года) менять объект налогообложения нельзя.

Кстати, с 2013 года для всех «упрощенцев» жизнь усложнилась. У них появилась обязанность вести бухучет (в соответствии с Законом «О бухгалтерском учете» № 402-ФЗ). Исключение сделано для индивидуальных предпринимателей: они вместо бухучета могут вести книгу доходов и расходов.

Об этом Минфин России сказал еще летом, в письме от 26 июля 2012 г. N 03-11-11/221. Процитируем письмо: «Статьей 346.

24 Налогового кодекса Российской Федерации установлено, что налогоплательщики, применяющие упрощенную систему налогообложения, обязаны вести учет доходов и расходов для целей исчисления налоговой базы по налогу в Книге учета доходов и расходов организаций и индивидуальных предпринимателей».

А в законе № 402-ФЗ сказано, что бухучет имеют право не вести налогоплательщики – индивидуальные предприниматели и лица, занимающиеся частной практикой, в случае, если они ведут налоговый учет доходов и расходов.

Когда выгодно выбирать объект «Доходы»?

Как понять, выгодно ли вам платить 6% с доходов? Подсчитайте общую сумму расходов, которые можете подтвердить документально (только задокументированные расходы, перечисленные в статье 346.16 НК РФ) и сравните с суммой доходов.

Применять УСН с объектом «Доходы» выгодно тем фирмам, у кого собственные задокументированные расходы составляют менее 60% от себестоимости конечного продукта. В первую очередь, это фирмы, оказывающие услуги. Можно порекомендовать этот налоговый режим и недавно открывшимся интернет-магазинам.

Минимум бухгалтерии и отсутствие объяснений с налоговой инспекцией по поводу того или иного расхода делают привлекательным этот вид УСН. Тем более что некоторые расходы все-таки можно учесть. Вы сможете уменьшить налоговую базу на сумму уплаченных страховых взносов и пособий по временной нетрудоспособности, но не более чем на 50%.

Таким образом, если вы достаточно много платите своим сотрудникам и при этом не хотите думать над тем, что еще бы отнести в расходы – выбирайте УСН «Доходы». Кроме того, УСН 6% не так сильно привлечет внимание налоговой инспеции. Налоговиков будут интересовать только, все ли доходы зафиксированы и правильно ли посчитан налог.

В отличие от УСН 15%, когда каждый расход вам нужно будет документально подтвердить и обосновать. Но у этого режима есть и большой минус: фиксированный минимальный налог придется платить, даже если вы в убытке.

Когда выгодно выбирать объект «Доходы минус расходы»?

Применять УСН «Доходы минус расходы» выгоднее фирмам, которые имеют солидные расходы и (или) узкую маржу при перепродаже. Обратите внимание: перечень расходов, которые можно учесть является закрытым (ст.346.16 НК РФ). Как бы вы ни старались снизить налог до минимума, некоторые расходы принять к вычету просто не получится.

Допустим, интернет-магазин одежды или обуви с большими затратами на доставку хочет перейти на УСН 15%. Выгодно ли ему это? Да, если расходы на доставку не включены в цену товара.

Если расходы на доставку указаны в договоре отдельно, то после оплаты этих услуг их стоимость можно включить в состав затрат. Это касается как стоимости транспортных услуг сторонних фирм, так и расходов на доставку собственным транспортом.

Такой порядок предусмотрен подпунктом 23 пункта 1 статьи 346.16 и пунктом 2 статьи 346.17 Налогового кодекса РФ.

Интернет-магазину, который продает значительную часть товара в кредит (в первую очередь, это продавцы крупной бытовой техники), также целесообразнее выбирать УСН 15%. Тогда комиссию банка он может списывать в расходы, уменьшая таким образом налогооблагаемую базу.

Когда выгоднее применять ОСН?

Применять УСН не следует, если вы поставляете большие партии товаров юрлицам, которые пользуются общей системой налогообложения (ОСН). Ориентируетесь на корпоративный рынок – сразу выбирайте ОСН.

Партнерам, пользующимся ОСН, будет выгоднее, если вы в стоимость своего товара включите НДС. Они потом смогут вычесть его из своих доходов и сэкономить на налоге.

Если товар продан без НДС, у покупателя вычета не будет.

Бывают и такие ситуации, когда поставщик выставляет счет-фактуру с выделенным НДС, не являясь при этом плательщиком НДС (например, поставщик недавно перешел на УСН). Таких случаев лучше избегать. Пункт 5 статьи 173 НК РФ обязывает таких поставщиков уплатить НДС в бюджет, а покупатель при этом не имеет права принять суммы НДС к вычету.

Еще один нюанс «упрощенки» – это кассовый метод учета доходов и расходов, который применяют в обязательном порядке все организации и ИП, перешедшие на УСН. (ст.346.17 НК РФ).

Пожалуй, главный его недостаток для интернет-магазинов – это необходимость включать авансовые платежи, т.е. предоплату от ваших покупателей в налогооблагаемую базу.

При кассовом методе такие платежи, полученные в счет предстоящих поставок товара (или оказания услуг) учитываются в составе доходов на день их получения. Т.е. может возникнуть ситуация, когда налог с этих денег вы заплатили, а потом пришлось расторгнуть договор или покупатель позже вернул товар.

При УСН 6% вернуть уже уплаченный налог вы не сможете, ведь налоговая база рассчитывается из суммы доходов и не затрагивает расходы. При УСН 15% сумму возврата придется вычесть из доходов уже в том налоговом (отчетном) периоде, когда денежные средства были возвращены покупателю.

Соответственно, если ваш интернет-магазин работает преимущественно под заказ, применяйте хотя бы УСН 15%, а лучше ОСН. Особенно, если заказчики – оптовые клиенты.

Системы налогообложения для ИП в 2021 году — виды и какую выбрать

Российское законодательство создает все условия, чтобы предприниматели развивали свой бизнес с комфортом.

Даже налогообложение ИП не предусматривает какой-то определенной ставки или единого для всех бизнесменов налога. Каждый вправе решать по какой системе облагаться, и выбирать есть из чего.

В 2021 действует 5 налоговых режимов, кардинально отличающихся один от другого.

Виды налогообложения ИП

К выбору режима нужно относиться так серьезно, как будто это ваш будущий дом. Ведь по нему вы будете платить налоги далеко не один день. Ставка, период, база, сроки уплаты, порядок расчета — все это на каждом режиме разное. И если прогадать с выбором в самом начале пути, достичь вершин в бизнесе уже не удастся.

https://www.youtube.com/watch?v=WF7BfdbAaqU

В РФ действуют следующие виды налогообложения для ИП:

- ЕСХН — единый сельскохозяйственный налог;

- ОСНО — общая система налогообложения;

- УСН — упрощенная система налогообложения;

- ПСН — патентная система налогообложения;

- ЕНВД — единый налог на вмененный доход.

1. ОСНО

ОСНО — самый сложный в техническом смысле налоговый режим. Индивидуальный предприниматель должен обладать бухгалтерскими знаниями либо иметь в штате собственного специалиста, чтобы справиться с отчетной документацией, в перечень которой входят:

| Декларация по НДС | За каждый квартал/25 числа |

| Декларация 3-НДФЛ | 1 раз в год/30 апреля |

| Декларация 4-НДФЛ | 1 раз, когда фирма получит самую первую прибыль/в пятидневный срок |

| КУДИР | По просьбе налоговой |

Помимо этого, в отчетность на ОСНО входят:

- Учетная книга покупок/продаж, предназначенная для расчета НДС;

- Кадровая книга;

- Отчетность по страховым взносам;

- И отчетность за персонал.

Список налогов на ОСНО тоже велик. В него входят все платежи, которые предусмотрены законодательством для налогоплательщиков:

| НДФЛ | 13% | Весь доход |

| НДС | 0-18% | Стоимость продукции/услуги |

| Налог на имущество | 2,2% | Средняя стоимость имущества за год |

| Земельный | 0,3 — 1,5% | Кадастровая стоимость участка |

| Страховые взносы за себя | 22% в счет пенсионного страхования и 5,1% в счет медицинского | Действующий МРОТ |

В зависимости от типа работ и особенностей бизнеса предприниматель может выплачивать еще и такие налоги:

- Акцизы;

- Водный;

- За биоресурсы;

- За добычу ископаемых;

- Взносы за работников;

- Транспортный.

Не смотря на многочисленные минусы, ОСНО нельзя назвать невыгодным. Есть у режима и положительные стороны. Это режим по умолчанию. То есть на него можно попасть не только по собственному желанию, но и «слететь» с другого режима. К примеру, на ПСН нельзя набирать в штат больше 15 человек, превысили норму — добро пожаловать на ОСНО. Этот режим никого ни в чем не ограничивает, можно пополнять штат на любое число сотрудников, получать десятизначную прибыль.

Еще одна причина, из-за которой многие ИП могут выбрать именно этот вид налогообложения — уплата НДС. Почему? Организации, выплачивающие НДС, предпочитают сотрудничать с такими же фирмами. Им куда приятнее получить от них счет-фактуру с обозначенным НДС и уменьшить на него свой налог, чем вести дела с ИП на УСН.

2. УСН

Большая часть ИП выбирают упрощенный режим налогообложения, на котором не нужно выплачивать НДС, НДФЛ, налог на имущество. Вся налоговая нагрузка сводится к одному налогу:

- 6% на УСН доходы;

- 5-15% на УСН доходы минус расходы.

Базу для обложения выбирает сам налогоплательщик. Если у вас ограниченные расходы, идеальным будет первый вариант. А если затраты составляют 60% от прибыли и более, лучше выбрать вторую систему налогообложения, поскольку на ней ИП сможет отнять от дохода все расходы, предусмотренные статьей 346.16 НК РФ.

Индивидуальные предприниматели на общем налогообложении уплачивают единый налог раз в год, а ежеквартально вносятся авансовые платежи. Плюс на упрощенке 6% можно уменьшать авансовые платежи и итоговый налог на сумму страховых взносов. И неважно за какой промежуток времени вы их внесли, главное, что в том же квартале, по которому рассчитывается пошлина.

Работодатели и ИП-одиночки уменьшают налог УСН по-разному:

- Первые могут учитывать взносы за себя и за работников, но не вправе уменьшать налог более, чем вдвое;

- Вторые уменьшают пошлину на сумму всех внесенных за себя взносов, вплоть до 0.

При базе доходы минус расходы учитывать взносы тоже можно, но их вносят в графу затрат.

https://www.youtube.com/watch?v=h4qHmohVTKM

Перейти на УСН могут не все. Запрещено применять упрощенную систему налогообложения ИП:

- Со штатом 100 человек;

- С годовым доходом от 60 млн.;

- Плательщикам ЕСХН;

- С запрещенным видом работ, это лица, практикующие игорный бизнес, добычу полезных ископаемых, производство подакцизных товаров;

- Лица, имеющие филиалы.

К другим минусам УСН относятся:

- Невозможность продажи товаров с НДС;

- Обязательное наличие ККМ.

3. ЕНВД

Если ИП решит выбрать такую систему налогообложения, как ЕНВД, он будет оплачивать налог по ставке 15% не по полученному доходу, а по вмененному государством. Это некая цифра, которая по мнению законодателей является оптимальной для конкретного вида деятельности.

Формула для расчета: БД (базовая доходность, присвоенная государством для каждого вида работ) х К1 (коэффициент, устанавливаемый Правительством) х ФП (физический показатель, к примеру, площадь торгового зала) х К2 (коэффициент, определяемый региональной властью) х 15% (ставка).

ЕНВД освобождает налогоплательщика от НДС, НДФЛ, налога на имущество. И главное — от установки ККМ. Можно уменьшать пошлину на страховые взносы по аналогичным с УСН правилам.

Полный бухгалтерский учет вести не обязательно. Но некоторые документы все-таки нужно заполнять:

- Налоговую декларацию;

- Учет физ. показателей;

- Отчетность за работников;

- Дополнительную отчетность.

Среди недостатков этой формы налогообложения выделяют:

- Ограничение по видам работ — не смогут применить вмененку лица, занимающиеся оптовой торговлей, производством, строительством.

- Отсутствие системы в некоторых регионах, информацию следует уточнять в местных органах. В Москве в 2021 она не действует.

- Нельзя нанимать свыше 100 человек.

- Налог нужно выплачивать даже при убытке.

4. ПСН

ПСН — самая понятная система налогообложения для ИП, поскольку заключается в уплате стоимости за патент. Полное отсутствие отчетности, выбор любого удобного срока (от 30 дней до года), работа без ККМ — все эти плюсы дают право назвать ее самой выгодной.

Ставка для ИП на патентной системе налогообложения в 2021 году — 6%, а за базу принимается некий идеальный размер прибыли, установленный местными властями. Реальный доход предприятия не имеет значения.

Это лучший вариант для предпринимателей с сезонным или временным бизнесом. Но примкнуть к налогоплательщикам на ПСН могут не все, список подходящих видов деятельности строго регламентирован.

Он схож со списком для ЕНВД, только дополнен мелким производством, к примеру, хлебобулочных изделий, колбасных, молочной продукции, ковров, очков, носков, визиток, галстуков.

К тому же, численность работников на патенте не может превышать отметку в 15 человек, а прибыль — 60 млн. Р.

5. ЕСХН

ЕСХН — выгодный режим со ставкой 6%, но не от дохода, а от разницы доходов и расходов. Оплата производится всего раз в полугодие, а декларация сдается раз в год.

Единственный минус формы налогообложения для ИП в том, что применяется она только по отношению к производителям сельхозпродукции и лицам, занимающимся рыбоводством.

Выбираем лучший режим

Чтобы определиться, какую систему налогообложения выбрать для ИП, необходимо сделать серию индивидуальных расчетов налоговой нагрузки для всех возможных режимов. Рассмотрим, как сравнить виды налогообложения, на конкретном примере.

Предприниматель Хадоркин планирует открыть парикмахерскую в Красноярской области. Прогнозируемая прибыль в месяц — 777 000 рублей, в штате — 5 сотрудников, прогнозируемые расходы в месяц — 266 000 рублей, размер страховых взносов за работников — 34 000 р.

Рассчитаем предполагаемый налог на самых доступных льготных системах:

- ПСН. Базовая доходность для этого региона и вида работ равна 3 554 799 р. БД/12 месяцев х 6% = 3 554 799/12 х 6% = 17 770 р. в месяц. Уменьшать эту сумму нельзя.

- ЕНВД. К2 для парикмахерских в Красноярске — 0,99. БД — 7 500, К1 — 1,798, ФП — 5 (число работников). Пошлина за месяц = 0,99 х 7 500 х 1,798 х 5 х 15% = 10 012 р. Эту сумму можно уменьшить на взносы за штат, но не более, чем вдвое: 10 012 — 34 000 = 0. Значит к уплате = 10 012/2 = 5 006 р.

- УСН доходы. Расходы фирмы не учитываются, вся прибыль подлежит обложению по ставке 6%. 777 000 х 6% = 46 620 р. Сумму можно уменьшить на выплаты в счет страхования, но не более, чем вдвое. Поэтому к уплате 46 620/2 = 23 310 р.

- УСН доходы-расходы. А вот здесь расходы учитываются, и взносы заносятся в них же: (777 000 — 266 000 — 34 000) х 15% = 71 550.

Вывод: ИП Хадоркину лучше остановить выбор на вмененном режиме налогообложения, поскольку его бизнес приносит большую прибыль и незатратен. Если бы расходы составляли больше 60% от прибыли, возможно самой выгодной системой оказалась бы УСН доходы за вычетом расходов. Каждый случай нужно рассматривать отдельно.

https://www.youtube.com/watch?v=ry7EQF0oRrI

Кроме размера налоговых платежей выбор вида налогообложения зависит от таких нюансов:

- Наличия ограничений: численность штата, размер прибыли, вид деятельности;

- Региональных особенностей: размер К2, БД для вмененки и патента, ставки на упрощенке);

- Типа системы, которую применяют партнеры;

- Надобности в экспорте и импорте;

- Площади торгового зала для розничной торговли;

- Площади зала обслуживания для общепита;

- Количества транспортных средств для грузоперевозок;

- Других показателей, фигурирующих в расчетах.

Советы для новичков

Список золотых правил для новичков в сфере бизнеса, которые помогут выбрать оптимальное налогообложение:

- Сфера услуг. Для работы с физлицами можно выбрать вмененку, поскольку на ней не обязательно использовать ККМ. А для сотрудничества с юрлицами лучше отдать предпочтение упрощенке. И с теми, и с другими лицами — можно совместить два налогообложения.

- Оптовая и розничная торговля с большой площадью помещения/зала. Выгодно использование УСНО с вычетом затрат.

- Развозная и розничная торговля с малой площадью. Актуальнее применение вмененного налога или патента.

- Для крупного производства хорошо использовать ОСНО, а для мелкого — упрощенный налог.

Как перейти на режимы

Правила перехода с одного типа налога на другой несколько отличаются:

- Если вы изначально желаете регистрировать ИП на УСН, вам следует подать в ИФНС ходатайство №26.2-1 в тридцатидневный срок со дня получение свидетельства об открытии ИП. Если перейти — до 31 декабря, поскольку переход возможен только с начала нового периода. Переход с УСН посреди года также недопустим.

- Чтобы перейти на вмененку, достаточно направить в ИФНС заявление по форме ЕНВД-1 в пятидневный срок после того, как начнете его применять. Через сутки вас уведомят о том, что вы начали работать по ЕНВД со дня начала его фактического применения. Для регистрации ИП на вмененном налоге подают тот же тип ходатайства в тридцатидневный срок со дня фактической регистрации.

- Регистрироваться как плательщик ОСНО не нужно, на общее налогообложение ставят по умолчанию, если ИП не изъявит желание перейти на иную форму.

- Для оформления патента нужно заполнить заявление 26.5-1 и отнести его в налоговую в десятидневный срок до начала работы.

И не забывайте, что после перевода на иное налогообложение вас не снимут с учета по предыдущему на автомате. Нужно подать в налоговую ходатайство о снятии с учета, иначе вы начнете совмещать 2 системы одновременно.

Ип на осно без работников в 2021 году: плюсы и минусы системы

Рассмотрим применение общей системы налогообложения (ОСНО) для индивидуального предпринимателя. Данная система для ИП может применяться добровольно или при невозможности применять специальные режимы налогообложения.

Основные плюсы применения ОСНО для ИП без работников

- Доходы индивидуального предпринимателя на общей системе налогообложения не имеют ограничения по максимальной сумме дохода;

- Индивидуальный предприниматель является плательщиком НДС, что для крупных контрагентов является важным фактором для сотрудничества;

- Более широкий перечень по видам деятельности, из разрешенных для ведения деятельности ИП, в отличие от спецрежимов;

- ИП может уменьшить налоговую базу по налогу на доходы физических лиц (аналог налога на прибыль и компаний) на 20% без документального подтверждения расходов (п.1 ст.221 НК РФ). Таким образом, фактическая ставка налога уменьшается с 13% до 10,4%, что, например, выгоднее относительно УСН 15%.

Минусы применения ОСНО для ИП без работников

- Более высокая налоговая нагрузка по сравнению со специальными режимами налогообложения;

- Сложность ведения бухгалтерского учета, что может повысить затраты на бухгалтерию;

- Особые требования к хранению документации и отчетности;

НДФЛ ИП на ОСНО без работников

В отличии от организаций, которые платят налог на прибыль, ИП должен платит НДФЛ по ставке 13%. Налоговой базой для НДФЛ будет являться разница между суммами полученного от предпринимательской деятельности дохода и суммами профессиональных налоговых вычетов.

https://www.youtube.com/watch?v=uRXT-JDRu_U

Профессиональные вычеты — это расходы, связанные с предпринимательской деятельностью, которые должны быть документально подтверждены. Как уже говорилось ранее, если ИП не может документально подтвердить расходы, то он имеет право уменьшить налоговую базу на 20% без подтверждения расходов (ст.221 НК РФ).

Важно учесть, что при расчете налоговой базы из общей суммы дохода исключается НДС, который был предъявлен покупателю. Например, ИП реализовал товар на 118 рублей, в том числе 18 рублей НДС. В этом случае в доходы будет включаться только 100 рублей.

Декларация 4-НДФЛ подается первый раз в начале деятельности предпринимателя, в течении 5 дней по истечении месяца после получения первого дохода. В дальнейшем декларация подается только в случае, если по итогам календарного года доход сократился или возрос более, чем на 50%.

Кстати! Подготовить и сдать любую отчетность вы легко можете с помощью онлайн-сервиса «Моё дело» — Интернет-бухгалтерия для малого бизнеса. Сервис автоматически формирует отчетность, проверяет ее и отправляет в электронном виде.

Вам не надо будет лично посещать налоговую инспекцию и фонды, что, несомненно, сэкономит не только время, но и нервы. Получить бесплатный доступ к сервису можно по ссылке.

НДС ИП на ОСНО без работников

В зависимости от реализуемой продукции и оказываемых услуг ставка НДС может быть 0%, 10%, 18%.

Налог рассчитывается как разница между исходящим и входящим НДС.

Например, стоимость приобретенного товара составляет 11800 рублей, где 10000 рублей стоимость самого товара и 1800 рублей входящий НДС.

При реализации этого же товара его стоимость составила 17700 рублей, где 15000 рублей сам товар и 2700 рублей исходящий НДС. Таким образом ИП должен будет оплатить 900 рублей налога (2700 – 1500).

Ежеквартально по НДС сдается декларация. С 2015 года данная декларация только в электронном виде. Срок подачи декларации не позднее 25 числа месяца следующего за отчетным кварталом.

Также ИП должен вести книгу продаж, которая предназначена для регистрации счетов-фактур и бланков строгой отчетности при реализации товаров и услуг.

ИП может получить освобождение от НДС, если:

- выручка без учета НДС за 3 месяца, предшествующих месяцу, с которого ИП намерен применять освобождение, не превысила 2 млн. рублей;

- ИП не занимается реализацией подакцизных товаров (алкоголь, табак, ГСМ и т.д.) либо ведет раздельный учет операций по продаже подакцизных и неподакцизных товаров.

Налог на имущество ИП на ОСНО без работников

Индивидуальный предприниматель но ОСНО должен платить налог на имущество. Налогом облагаются объекты, которые предприниматель использует в своей деятельности. При этом сдавать декларацию по налогу на имущество не надо.

Налог уплачивается на основании уведомления, полученного из налоговой инспекции. Ставка налога устанавливается местными властями и не может превышать 2,2%.

Взносы ИП на ОСНО без работников

В 2021 году пенсионные взносы составят 26545 рублей, медицинские взносы — 5840 рублей.

При превышении дохода с начала года суммы в 300000 рублей, необходимо будет уплачивать взносы с доходов. Расчет ведется по формуле: (Доход – 300000) × 1%. Сумма взносов не может превышать произведения восьмикратного МРОТ и тарифа взносов в ПФР увеличенного в 12 раз.

Например, ИП заработал за 2021 год 800000 рублей. Сумма взносов на пенсионное страхование составит 26545 рублей, на медицинское страхование 5840 рублей. И, помимо фиксированных взносов, ИП должен будет заплатить взносы с доходов (800000 – 300000) × 1% = 5000 рублей.

Отчетность ИП на ОСНО без работников

Индивидуальный предприниматель на ОСНО без работников сдает:

Индивидуальные предприниматели освобождены от обязанности вести бухгалтерский учет, данные по хозяйственной деятельности отражаются в книге доходов и расходов.