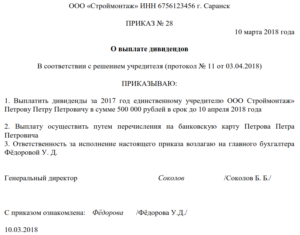

Полученную прибыль компания вправе отправить на выплату дивидендов, которые начисляются в пользу учредителей. Для этого оформляется соответствующее решение, образец которого для разных случаев можно найти ниже.

Скачать образец решения учредителей ООО о выплате дивидендов (word)

Образец единственного учредителя ООО о выплате дивидендов (word)

Ранее мы рассказывали о том ка правильно оформляется протокол совещаний, образец документа вы можете посмотреть тут.

- Законодательная база: что такое дивиденд

- Образец решения учредителей

- Если учредитель – единственное лицо

- Нужно ли заверять решение у нотариуса

- Пошаговая процедура по оформлению решения

- Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

- Что это такое

- Нормативное закрепление

- Как составить приказ о выплате дивидендов

- Единственному учредителю

- Нескольким участникам ООО

- Участникам АО

- Приказ о выплате дивидендов учредителям. Образец и бланк 2021 года

- Что такое дивиденды

- Порядок выплаты дивидендов

- Как написать приказ

- Чьи подписи должны быть в наличии

- Как провести учет и организовать хранение

- Образец приказа о выплате дивидендов учредителям

- Решение о выплате дивидендов ООО — образец и приказ

- Кто и как выносит решение о выплате дивидендов в ООО

- Как составляется протокол о выплате дивидендов в ООО

- Как принять решение о выплате дивидендов единственному учредителю

- Приказ о выплате дивидендов

- Итоги

- Образец приказа о выплате частями дивидендов

- Образец решения и приказа о выплате дивидендов в ооо

- Приказ о выплате дивидендов учредителям

- Как оформить приказ о выплате дивидендов единственному участнику ооо?

- Распределение (выплата) дивидендов участников ооо в 2021 году

- Онлайн журнал для бухгалтера

- Приказ о выплате дивидендов образец — единственному учредителю

- Виды и классификация

- Образец приказа о выплате дивидендов единственному учредителю

- Выплаты

- Периодичность и порядок

- Ограничения

- Сроки

- Образец оформления протокола

- Налогообложение

- Иностранные дивиденды

- Причины и следствия невыплаты

- Получатели

- Учет операций

Законодательная база: что такое дивиденд

При выплате дивидендов учредителям следует исходить из того, что такое решение не приведет к возникновению дефолта по отдельным обязательствам, а также наступлению иных признаков банкротства.

Важно понимать, что дивиденд – это часть прибыли, которая останется после оплаты налогов, взносов и других обязательных платежей.

К тому же сумма должна превышать вклад каждого отдельного учредителя в уставной капитал ООО.

Образец решения учредителей

Для принятия решения о выплате дивидендов учредители ООО должны организовать работу собрания. Решение оформляется в письменном виде: его протокол получает свой номер (обычно нумерация сквозная) и содержит такие данные:

- Название компании (в полном варианте, без сокращений).

- Место и дата его проведения.

- Фамилия, инициалы учредителей, их доля в уставном капитале, выраженная в процентах.

- План собрания (повестка дня с перечислением тем по пунктам).

- Формулировка решений по каждому пункту. По дивидендам нужно указать конкретную сумму и ФИО получателя.

- Также следует прописать способ (наличными, переводом на банковский счет, на карту) и крайний срок выплаты.

- В конце документа все участники ставят свои подписи и расшифровки подписей (фамилия, инициалы).

Если учредитель – единственное лицо

Если учредителем компании является одно лицо, он не может проводить совещание, поэтом у вправе принять единоличное решение о выплате дивидендов. Документ оформляется по точно таким же правилам, однако вместо списка учредителей указываются данные единственного участника.

Нужно ли заверять решение у нотариуса

Достоверность принятого решения, а также составленного протокола фиксируется различными способами – например, с помощью видеозаписи, свидетельских показаний самих участников и иных лиц и т.п. Однако обязанность нотариального заверения этого документа напрямую в законодательстве не прописана.

В данном случае членам собрания следует руководствоваться Уставом ООО. Если в документе указана необходимость нотариального заверения, значит, эта процедура обязательна; в противном случае достаточно поставить подписи участников, а также печать организации.

Пошаговая процедура по оформлению решения

Решение принимается на собрании учредителей, на котором они должны присутствовать лично. При этом законодательство предъявляет ряд требований и к организации как к юридическому лицу:

- полностью оплачен уставной капитал;

- компания не имеет признаком банкротства;

- к тому же эти признаки не могут возникнуть и после выплаты дивидендов (например, изъятие части прибыли не приведет к ситуации неисполнения обязательств перед партнерами по договору поставки);

- величина чистых активов в сумме больше, чем сумма уставного капитала, а также специального резервного фонда, причем даже после выплаты это соотношение останется в прежнем виде.

Соблюдение этих требований дает учредителям право на выплату дивидендов. В противном случае (например, при наличии признаков банкротства) процедуру могут признать незаконной, а часть средств удержать в судебном порядке.

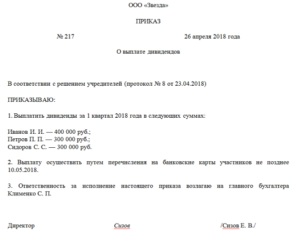

Решение принимается на собрании, после чего составляется не только протокол, но и приказ. Его структура стандартная для подобных документов:

- название;

- дата и место издания;

- основание для приказа (протокол с решением собрания);

- суть приказа – выплата дивидендов;

- ответственный за исполнение приказа (обычно главный бухгалтер);

- подпись, расшифровка подписи (фамилия, инициалы) директора;

- отметка об ознакомлении с приказом главного бухгалтера.

Таким образом, решение о выплате дивидендов может быть принято только на собрании учредителей. Оно оформляется в виде протокола, на основании которого составляется приказ директора. Руководитель обязан подчиниться решению учредителей, а также проконтролировать выполнение приказа ответственным лицом (главным бухгалтером).

Что такое приказ о выплате дивидендов: единственному учредителю и нескольким, в ООО и АО

Выплата дивидендов – это процедура, состоящая из ряда последовательных действий, каждое из которых по-своему важно. Одним из них является составление приказа о выплате.

Что это такое

Решение о выплате принимают сами акционеры или учредители на своем общем собрании.

Но они не являются сотрудниками компании, а техническую работу по расчету и перечислению дивидендов должны выполнять работники фирмы. Поэтому для их понуждению к выполнению необходимых процедур нужен приказ.

Он пишется в свободной, произвольной форме, но с обязательным упоминанием моментов, конкретизирующих механизм исполнения решения учредителей:

- Период выплаты.

- Перечисление получателей дивидендов.

- Пофамильные суммы выплат.

- Способ и дата получения дохода по акциям.

Данный приказ будет служить бухгалтерии поводом для:

Основанием же для приказа должен служить протокол собрания собственников (учредителей или акционеров).

Пример протокола собрания собственников по этой теме можно скачать здесь.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Образец протокола о выплате дивидендов

Нормативное закрепление

Приказ является первичным документом для вышеперечисленных операций. На необходимость подобного документа указывает нормативные документы Минфина. Но они не настаивают именно на приказе. Главное, что бы там были расписаны все необходимые для бухгалтерии данные. Поэтому это может быть:

- Распоряжение.

- Протокол, но более подробный, несущий в себе всю необходимую для оформления выплат информацию.

Как составить приказ о выплате дивидендов

В данном случае последовательность издания приказа следующая:

- Решение учредителей (акционеров) на общем собрании.

- Оформление принятого решения протоколом.

- Издание приказа на основе протокола.

Приказ должен иметь примерно такую форму:

- Наименование компании с указанием ее формы (АО или ООО).

- Слово «Приказ».

- Его номер и дата утверждения.

- О чем он (выплата дивидендов).

- Ссылка на решение акционеров и номер протокола.

- Слово «Приказываю».

- Список акционеров (учредителей) компании с указанием размера выплат по каждому из них.

- Форма оплаты и ее самый поздний срок.

- Ответственный за исполнение, как правило, главбух.

- Подпись руководителя.

В написании данного приказа могут возникнуть нюансы, в зависимости от типа общества и количества его участников.

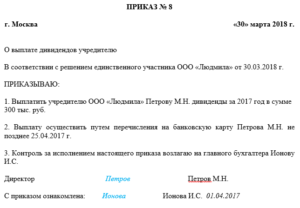

Единственному учредителю

В этом варианте он самостоятельно принимает решение о выплате, и оформляет его письменно. Оно заменяет протокол и должно содержать такую же информацию. Даже если учредитель всего один, то это не освобождает его от необходимости в написании приказа. Приказ будет являться основанием для бухгалтера:

- Рассчитать дивиденды.

- Выдать их.

- Удержать НДФЛ с учредителя.

При совмещении приказа и решения в одном документе в тексте должно звучать:

- Паспортные записи учредителя.

- Период начисления дохода.

- Сумма дивидендов.

- Способ оплаты, например, перечисление на счет учредителя суммы дивидендов за вычетом налога.

- Срок перечисления.

Скачать пример приказа можно здесь.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Образец приказа (решения) о выплате дивидендов единственному учредителю ООО

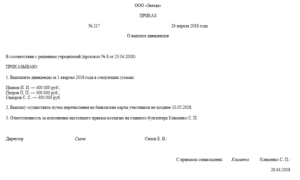

Нескольким участникам ООО

Если в ООО учредителей несколько, форма исполнительного документа немного меняется. Решение о выплате принимает собрание, и составленный по его итогом протокол должен лечь в основу приказа.

В приказе должен присутствовать список учредителей с указанием суммы выплат напротив каждой фамилии.

Скачать пример приказа можно здесь.

https://www.youtube.com/watch?v=i56Wg3XwRSg

Образец приказа о выплате дивидендов нескольким участникам ООО

Участникам АО

Еще один вариант приказа – выплата дивидендов в АО. Если собрание приняло однозначное решение о выплатах по акциям и распределило дивиденды среди акционеров, то это должно быть отражено в протоколе. В том числе с приложением пофамильного списка с начисленными суммами. Тогда приказ может выглядеть так:

- Название АО.

- Номер и дата.

- Приказание главному бухгалтеру исполнить решение акционеров со ссылкой на номер протокола.

- И приложение в виде выписки протокола со списком акционеров и причитающихся им выплат.

Скачать пример приказа можно тут.

Пример приказа о выплате дивидендов участникам АО

Приказ о выплате дивидендов учредителям. Образец и бланк 2021 года

Учредители и участники обществ с ограниченной ответственностью имеют право часть прибыли выделять на выплату дивидендов. Один из документов, которых это регламентирует – соответствующий приказ.

Что такое дивиденды

Под термином «дивиденды» понимается доход, выплачиваемый собственникам организации по результатам ее деятельности. Размер дивидендов находится в прямой зависимости от величины доли участника ООО.

ФАЙЛЫ

Скачать пустой бланк приказа о выплате дивидендов учредителям .docСкачать образец приказа о выплате дивидендов учредителям .doc

Дивиденды могут выдаваться за разный период (чаще всего берется полугодие, год), при этом прибыль предприятия может быть распределена в полном объеме или только частично.

Также индивидуальным в каждом случае может быть вид выплаты: наличными денежными средствами или же безналичным перечислением на банковскую карточку участника ООО.

Срок перечисления дохода не должен быть больше, чем два месяца со дня принятия решения и выпуска соответствующего приказа.

Порядок выплаты дивидендов

Для того чтобы произвести выдачу дивидендов, необходимо провести общее собрание учредителей и участников организации, в количестве не менее 50% от их общего числа – только в этом случае собрание будет признано состоявшимся.

Оно должно быть надлежащим образом запротоколировано, с учетом мнений всех участников, затем должно быть вынесено решение, в котором указывается, кому и в каком размере должны быть перечислены деньги в качестве дивидендов.

Основанием для решения становятся отчетные бумаги компании по результатам финансовой деятельности. На основе решения далее выпускается приказ от имени директора предприятия.

https://www.youtube.com/watch?v=g_vD_60r7bc

Если у общества один учредитель, он должен принимать решение о выплате дивидендов единолично, при этом такие этапы, как собрание, а значит, и составление протокола собрания исключаются, а вот письменное оформление решения и приказ остаются.

Следует отметить, что при выдаче дивидендов необходимо соблюдать несколько важных условий.

В частности, чистые активы предприятия должны быть выше уставного и резервного капиталов, перед вышедшими частниками ООО не должно быть никаких задолженностей, при этом сама организация должна прочно держаться на плаву, т.е. никаких предпосылок к банкротству у нее быть не должно.

В противном случае, в дальнейшем при процедуре ликвидации или банкротства общества с ограниченной ответственностью у заинтересованных ведомств могут возникнуть серьезные вопросы к руководству компании.

Как написать приказ

Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет. Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей. Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

Чьи подписи должны быть в наличии

В приказе должны поставить свои подписи следующие лица: директор организации, как главный ее сотрудник, от имени которого идут все подобные распоряжения, работники, которых касается приказ напрямую, а также те, кто назначены ответственными за его исполнение.

Печать сегодня не является обязательным атрибутом компании, так что ставить ее требуется только при наличии такого условия в нормативно-правовых актах предприятия.

Как провести учет и организовать хранение

Все распорядительные акты, исходящие от руководства компании, должны непременно фиксироваться в отдельном учетном журнале. В него вносится наименование и номер приказа, дата его выхода.

С помощью журнала, за который обычно отвечает начальник отдела кадров, секретарь или юрист, не только регистрируется сам факт формирования документа, но и в случае надобности быстро и без особых хлопот отыскивается тот или иной бланк.

Если говорить о хранении, то тут все не намного сложнее: после издания приказа, знакомства с ним всех обозначенных в нем работников, а также его учета документ надо подшить в папку вместе с другими такими же бумагами. Здесь он должен быть весь период своего действия, после чего его можно перенаправить в архив или утилизировать (но также с соблюдением специально установленного регламента).

Образец приказа о выплате дивидендов учредителям

Если вам поручено создание приказа о выдаче дивидендов, с которым вы никогда ранее дела не имели, посмотрите приведенный ниже образец и учтите наши рекомендации – таким образом вы без усилий составите нужное вам распоряжение.

- Начало документа никаких затруднений вызвать не должно: укажите тут название предприятия (полное или сокращенное без разницы), наименование и номер приказа (по внутреннему документообороту), дату и место выхода распоряжения.

- Далее внесите в приказ обоснование – тут нужно вписать причину, по которой производится выплата дивидендов (например, в связи с окончанием календарного года), затем основание, то есть ссылку на статью закона или внутренний нормативно-правовой акт компании.

- После этого идет основной раздел. Здесь все сугубо индивидуально: количество пунктов и их формулировка. Обязательно отметьте период, за который собственникам компании выплачивается их доход (лучше указать даты начала и окончания), фамилии, имена, отчества владельцев долей ООО и размер суммы, причитающейся каждому из них.

- После этого впишите форму выплаты (наличными средствами или безналичным перечислением на банковскую карту), а также срок, в который это необходимо сделать. Если считаете нужным, дополните бланк другой информацией, важной в вашем конкретном случае (например, сведениями о приложениях).

- В заключение обозначьте ответственного за исполнение данного распоряжение человека и поставьте необходимые подписи.

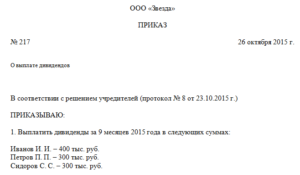

Решение о выплате дивидендов ООО — образец и приказ

Решение о выплате дивидендов ООО — образец его будет приведен в нашей статье. Возможны несколько вариантов его составления. Рассмотрим, от чего это зависит и что еще может понадобиться для выдачи дивидендов.

Кто и как выносит решение о выплате дивидендов в ООО

Как составляется протокол о выплате дивидендов в ООО

Как принять решение о выплате дивидендов единственному учредителю

https://www.youtube.com/watch?v=ckgGqAkP0D0

Приказ о выплате дивидендов

Итоги

Кто и как выносит решение о выплате дивидендов в ООО

Законодательные нормы, посвященные ООО, позволяют направлять получаемую им прибыль (всю или ее часть) на выдачу доходов (дивидендов) участникам (п. 1 ст. 28 закона «Об обществах с ограниченной ответственностью» от 08.02.

1998 № 14-ФЗ). Право принятия решения об этом сохранено за сами участниками ООО. Для этого они проводят общее собрание. Созыв собрания становится возможным, если моменту сбора соблюден ряд ограничений (п. 1 ст.

29 закона № 14-ФЗ):

- УК полностью оплачен;

- выбывшему участнику выдана стоимость его доли;

- чистые активы превышают сумму УК и резервного фонда, и это соотношение сохранится после выдачи дивидендов;

- признаки банкротства отсутствуют и не возникнут как следствие выдачи дивидендов.

Соответствие перечисленным ограничениям и объем прибыли, которую возможно распределить, определяются по данным анализа бухгалтерской отчетности ООО, подготовленной к моменту созыва собрания.

Анализ отчетности касается и ООО на УСН. О составлении отчетности при УСН читайте в статье «Ведение бухгалтерии ООО на УСН: сдаем отчетность».

Как составляется протокол о выплате дивидендов в ООО

Вопрос о распределении прибыли может быть как 1 из нескольких, рассматриваемых на собрании, так и предметом отдельного собрания. Независимо от количества вопросов в повестке дня решение собрания оформляется путем составления протокола, непременными реквизитами которого станут:

- номер, дата и указание принадлежности документа к ООО;

- перечень участников, распределение долей между ними;

- повестка дня;

- результаты рассмотрения и вынесения решения по каждому из вопросов.

В отношении дивидендов собрание должно определить:

- за какой период их намерены платить;

- общую сумму, выделенную для этого;

- форму и сроки выдачи.

Период выплаты может составлять от квартала до года. При этом возможны платежи и за год, предшествующий предыдущему.

Общая сумма распределяется между участниками в пропорции к доле каждого, если в уставе не предусмотрен другой порядок (п. 2 ст. 28 закона № 14-ФЗ), поэтому достаточно установить ее величину. Хотя в протоколе можно записать и конкретные суммы, предназначенные к выдаче каждому участнику в соответствии с правилами распределения.

Форма выдачи чаще всего денежная. Однако закон не запрещает выплату имуществом.

Выплату производят с удержанием налога. О его расчете читайте в статье «Как правильно рассчитать налог на дивиденды?».

Выплату осуществляют не позднее 60 дней с момента принятия решения (п. 3 ст. 28 закона № 14-ФЗ). Если срок в пределах этого промежутка не установлен уставом, собрание вправе назначить его своим решением по каждой конкретной выплате. Срок считают равным 60 дням, если в решении и уставе он отсутствует.

Подписывайтесь на наш бухгалтерский канал Яндекс.Дзен

Подписаться

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Скачать образец решения учредителей о выплате дивидендов

Как принять решение о выплате дивидендов единственному учредителю

Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе. Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Скачать образец о выплате дивидендов единственному учредителю

Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН».

Приказ о выплате дивидендов

Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными. Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

https://www.youtube.com/watch?v=r6vs78fxdV0

Образец приказа о выплате дивидендов вы также можете скачать на нашем сайте.

Скачать образец приказа о выплате дивидендов

Итоги

Закон позволяет направлять полученную ООО прибыль на выплату дивидендов. Решение о выплате принимает единственный учредитель или участники общества на общем собрании при соблюдении законодательно установленных ограничений (при полной оплате уставного капитала, отсутствии признаков банкротства и др.).

Решение учредителей о выплате дивидендов оформляется в форме протокола общего собрания или решения единственного учредителя. Вслед за решением оформляется приказ о выплате дивидендов.

Образец приказа о выплате частями дивидендов

Тогда организации придется заплатить 13% НДФЛ вместо 9%. К увеличению налога также придется доплатить все взносы страховок и пересдать связанную с этими выплатами отчетность в Фонды.

Получается, что ежеквартально дивиденды можно выплачивать, только если учредители уверенны в стабильности своего предприятия и его доходов. После заполнения приказа на выплату, срок выплаты дивидендов не должен быть больше, чем 60 дней.

Но иногда, по желанию учредителей, сроки выплаты дивидендов в ООО можно уменьшить до 25 дней.

Что изменилось при оплате с помощью единого расчетного документа в ПФР?Какие проводки должен сделать бухгалтер по списанию основных средств?Статья о проводках по начислению прибыли и налога на прибыль: https://buhguru.com/buhgalteria/kak-dolzhen-byt-nachislen-nalog-na-prib.html Выплаты всем участникам, должны проводиться одновременно и согласно их доле или акциям.

За вычетом налога на прибыль и убытка 2013 года сумма, которую можно распределить между участниками, составит 1 700 000 руб. (2 500 000 руб. – 500 000 руб. – 300 000 руб.).

Можно ли выплатить дивиденды наличными деньгами из кассы Акционерные общества не вправе выдавать дивиденды из кассы.

Они обязаны перечислить их на банковские счета получателей (при наличии соответствующего заявления) либо отправить почтовым переводом (п.

8 ст. 42

Закона № 208-ФЗ). Документ вступил в силу с 1 июня 2014 года В отношении обществ с ограниченной ответственностью такой нормы нет. Следовательно, им нужно выполнять общие правила наличных расчетов. Они установлены в Указании «Об осуществлении наличных расчетов», утвержденном Банком России от 07.10.2013 № 3073-У.

Согласно пунктам 2 и 4 Указания компании не могут использовать для выплаты дивидендов поступившую наличную выручку.

Образец решения и приказа о выплате дивидендов в ооо

Бесплатная консультация юриста по телефону:(499) 938-41-64 Москва (812) 467-30-49 Петербург (800) 511-37-96 Регионы Добавить в закладки / Образцы / Приказ / Скачать в .doc Текст Смежные У вас есть юридический вопрос? Спросите у юриста-консультанта! Мы постараемся вам помочь Скачать в .

doc Сохраните этот документ у себя в удобном формате. Это бесплатно. Обратите внимание! Приведено лишь начало документа. Полную версию вы можете скачать по соответствующей ссылке.

Скачать в .doc Сохраните этот документ сейчас. Пригодится.

Вы нашли то что искали? * Нажимая на одну из этих кнопок, Вы помогаете формировать рейтинг полезности документов.

Приказ о выплате дивидендов учредителям

Для отражения дивидендов в бухгалтерском отчете необходимо отразить одну из этих проводок:

- Дебет 84 Кредит 75-2 – применять для начисления дивидендов учредителю, который заключил трудовой договор (не состоит в штате).

- Дебет 84 Кредит 70 – использовать для начисления дивидендов учредителю, который состоит в штате (является сотрудником организации).

Все записи нужно сделать в день, когда совет акционеров принял решение о выплате дивидендов, согласно требованию инструкции к плану счетов Пример правильного оформления в отчете: По итогам 2013 года, ООО «Кентавр» получило 300 тысяч рублей прибыли. 25 апреля, согласно собранию всех учредителей, было принято решение о направлении этой суммы на выплату дивидендов.Весь капитал общества рекомендуется разделять на 100 обыкновенных акций. Из них 54 акции принадлежат директору «Кентавра», А.В.

Как оформить приказ о выплате дивидендов единственному участнику ооо?

Важно

При нарушении сроков получения дивидендов, акционер вправе требовать через суд проценты за пользование чужими деньгами. Но такое право он имеет только при условии, что просрочка состоялась по вине владельца. Если компания работает в убыток? Прямым источником выплаты дивидендов является прибыль компании после оплаты всех налогов.

Эти выплаты не оправданы с экономической точки зрения, и они не направлены на получение дополнительного дохода. Поэтому, все выплаченные деньги признаются прочими расходами.

https://www.youtube.com/watch?v=7wKbdMiuiW8

Когда дивиденды распределить нельзя Прибыль не получится распределить в следующих случаях:

- уставный капитал ООО оплачен не полностью;

- компания имеет признаки банкротства или будет отвечать таким признакам после выплаты дивидендов;

- стоимость чистых активов меньше уставного капитала и резервного фонда, либо станет меньше в результате распределения прибыли;

- не выплачена действительная стоимость доли (части доли) участника;

- у компании есть непокрытый убыток по данным бухгалтерской отчетности.

Чистые активы и резервный фонд Чистые активы – это разница между активами и пассивами, которая определяется по данным бухучета. К активам имеет отношение все имущество компании (основные средства, запасы, денежные средства, дебиторская задолженность и прочее). К пассивам относятся долги ООО (кредиторская задолженность).

Распределение (выплата) дивидендов участников ооо в 2021 году

На сумму дивидендов страховые взносы не начисляйте. Это связано с тем, что дивиденды не относятся к вознаграждениям, полученным за выполнение обязанностей по трудовым и гражданско-правовым договорам.

Дивиденды также не являются расходами организации. Поэтому они не уменьшают налоговую базу по налогу на прибыль (п. 1 ст. 270 НК РФ). Ситуация 2. Десять вопросов бухгалтера о дивидендах Журнал «Зарплата» № 3, Март 2015 О.В.

Внимание

Негребецкая, эксперт журнала «Зарплата» Статья поможет бухгалтеру не пропустить срок выплаты дивидендов, определить способ выплаты, а также грамотно рассчитать НДФЛ и заполнить форму 2-НДФЛ. Дивиденды — это доходы акционеров (участников) от распределения чистой прибыли компании (в том числе прибыли прошлых лет). Как правило, размер дивидендов пропорционален доле в уставном капитале (п.

1 ст. 43 НК РФ).

Онлайн журнал для бухгалтера

Образец решения учредителей о выплате дивидендов (протокола собрания) вы можете скачать на нашем сайте.

Скачать образец решения учредителей о выплате дивидендов Как принять решение о выплате дивидендов единственному учредителю Единственному учредителю собрание проводить не с кем, поэтому он просто выносит собственное решение о выдаче дивидендов себе.

Оформляется оно в обычном для такого документа порядке.

Образец решения о выплате дивидендов единственному учредителю можно посмотреть и скачать на нашем сайте.

Скачать образец о выплате дивидендов единственному учредителю Какие выплаты не считаются дивидендами, узнайте из статьи «Порядок расчета дивидендов при УСН». Приказ о выплате дивидендов Решение, принятое учредителями, обязательно для исполнения руководителем ООО, но не его подчиненными.

Для них нужен приказ руководителя. В данном случае им будет приказ о выплате дивидендов.

К наличной выручке не относятся:

- — снятые с расчетного счета денежные средства;

- — возвращенные работниками неиспользованные подотчетные суммы и полученные займы;

- — возмещенные работниками недостачи и т. д.

Следовательно, эти наличные денежные средства можно использовать для выплаты дивидендов. Можно ли выплатить дивиденды не деньгами, а имуществом компании Дивиденды могут выплачиваться не только деньгами, но и иным имуществом — основными средствами, товарами, готовой продукцией и т. п. Форма выплаты должна быть предусмотрена уставом общества или решением общего собрания участников (п.

1 ст. 42 Закона № 208-ФЗ, п. 3 ст. 28 Закона № 14-ФЗ). В противном случае прибыль должна выплачиваться исключительно деньгами (постановление ФАС Северо-Западного округа от 22.10.2010 № А05-1607/2010).Как написать приказ Приказ о выплате дивидендов можно писать в свободном виде – унифицированного его формуляра на сегодняшний день нет.

Исключение здесь только одно: если в организации есть шаблон документа, утвержденный в ее учетной политике – тогда конечно, распоряжение нужно создавать по его типу.

В отношении оформления также нет никаких особых нюансов и оговорок, то есть его разрешено делать и печатным и рукописным, но если выбран первый способ, то электронное распоряжение надо обязательно распечатывать – для подписей.

Для приказа подойдет как бланк, сформированный в фирменном стиле, с логотипом и реквизитами фирмы, так и обычный лист бумаги.

НК РФ) Доходы физических лиц, которые облагаются НДФЛ по ставке 13%, установленной пунктом 1 статьи 224 Налогового кодекса, можно уменьшить на налоговые вычеты (п. 3 ст.

210 НК РФ): стандартные, социальные, имущественные, профессиональные (ст. 218—221 НК РФ). Хотя с 1 января 2015 года дивиденды налоговых резидентов РФ облагаются по ставке 13%, применить к ним налоговые вычеты нельзя. Это прямо предусмотрено новым абзацем 2 пункта 3 статьи 210 НК РФ, введенным Федеральным законом от 24.11.2014 № 366-ФЗ.

Таким образом, налоговая база по налогу на доходы физических лиц будет равна величине всего полученного дохода от долевого участия в организации. Как заполнить форму 2-НДФЛ при выплате дивидендов Компания, выплатившая доходы в виде дивидендов, является налоговым агентом. Она обязана отчитаться о суммах доходов и НДФЛ по форме 2-НДФЛ (п.

2 ст. 230 НК РФ).

Приказ о выплате дивидендов образец — единственному учредителю

Выплата дивидендов это дело не такое уж и сложное. Но, все же, и тут есть множество нюансов, которые нужно учесть перед тем, как составлять приказ. В первую очередь, нужно внимательно разобраться, что же из себя, представляют эти самые дивиденды, а также, узнать все об их видах, и, конечно же, классификациях. Если вы заинтересованы в данной теме, продолжайте чтение!

Виды и классификация

Дивиденды имеют следующую классификацию:

- по виду акций. Привилегированные и обычные. Первые, обычно выше, это связано с тем, что они закреплены в уставе предприятия. Плюс ко всему, привилегированные акции влияют на очередность получения дивидендов. Их не придется ждать несколько месяцев, как в некоторых случаях с обычным;

- по размерам выплат – они бывают полными (выплачиваются в полном размере раз год) и частичными (выплачиваются частями, несколько раз в год) соответственно;

- по периодичности выплаты – раз в год, раз в квартал, раз в полгода и так далее;

- по способу выплат дивидендов. Они могут разделяться на:

- денежные дивиденды;

- дивиденды в виде имущества компании, которые выплачиваются в виде акций.

Как вы можете заметить, существует множество видов выплаты дивидендов.

Образец приказа о выплате дивидендов единственному учредителю

Как уже упоминалось ранее, дивиденды могут выплачиваться раз в квартал, полгода, год. И, для того чтобы осуществить выплату дивидендов единственному учредителю, необходимо составить приказ.

В нем обязательно должны быть такие подпункты:

- место собрания, а также, обязательно его дата;

- номер, и, естественно дата протокола;

- все вопросы, которые были на повестке дня;

- личные подписи каждого, и акционеров;

- размеры дивидендов, которые должны быть выплачены;

- по какой форме они будут выплачены.

Образец такого приказа вы можете найти тут. Но, точного, конкретного документа не существует. Поэтому зачастую, можно увидеть бланки, которые используются при получении денег в банке, или переводе их, там же, на другой счет.

Выплаты

Как уже упоминалось ранее, выплаты акционерам проводятся регулярно, но в определенный период – к примеру, раз в год или квартал. Прибыль, которую выплачивает компания, может разделяться между акционерами пропорционально их долям, или же, в независимости от доли акционера.

https://www.youtube.com/watch?v=Vaym0yQHIL4

К примеру, если доля акционера составляет 25%, то и дивиденды будут выплачены в размере 25% прибыли. Какой будет выплата для участников должно прописываться в документах, на этапе создания компании, или же с помощью внесения изменений в уже действующий документ.

Периодичность и порядок

Периодичность выплат дивидендов мы с вами уже рассматривали в подзаголовках выше (напомним, каждые год, полгода или ежеквартально), так давайте же разберемся с порядком их выплаты.

Практически во всем мире порядок выплат дивидендов одинаковый, он включает в себя:

- дату их объявления;

- экс-дивидендная дата. Определяют лиц, которые получат дивиденды (имеется в виду, что они купили акции компании до дня объявления);

- день переписи – в этот день регистрируют акционеров, которые получат прибыль;

- дата выплаты.

Именно таков порядок выплат. Конечно же, существуют и исключения, или же поправки.

Ограничения

Есть ряд правил, при которых общество не имеет право выплачивать прибыль акционерам, и, как и при любых денежных операциях, при выплате дивидендов есть некоторые ограничения, а именно:

- компания не имеет право выплачивать дивиденды, если на момент выплат она является банкротом, или же будет таковым после осуществления выплат;

- не оплатив весь уставный капитал;

- до выкупа всех акций;

- и, во многих других случаях, которые предусмотрены законами.

Сроки

Сроки выплаты дивидендов могут меняться ежегодно, но, обычно они приблизительно одинаковые. Давайте начнем с самого начала, как вы уже знаете, существуют АО (акционерное общество) и ООО (общество с ограниченной ответственностью).

Обычно, у них разные сроки выплаты, а именно, у первых (АО) срок назначается после даты состава акционеров – 25 рабочих дней для всех акционеров и 10 рабочих дней для номинальных держателей и доверительных управляющих.

Для ООО 60 дней после принятия решения. Иногда, срок может быть установлен в пределах этих 60 дней, но если он таковым не был, то акционер получит прибыль через первоначально указанный шестидесятидневный срок.

Образец оформления протокола

Не менее важным является и протокол. Точный образец оформления протокола о выдачи дивидендов вы можете увидеть здесь.

Как вы можете заметить, в протоколе должны быть, в обязательном порядке, указаны такие данные:

- дата и время открытия собрания;

- место проведения;

- количество участников;

- количество лиц, которое присутствует на заседании;

- имена присутствующих;

- повестка дня;

- предложения;

- постановки;

- имена председателей и секретарей.

Также, если на собрании проводилось какое-либо ание – должно быть написано имя человека, который осуществлял подсчет тех самых .

Налогообложение

При выплате акционерам дивидендов, компания должна учитывать и налогообложение. Оно представляет собой важную часть сделки. Таким образом, компания должна вычислить налог, удержать его и перечислить в бюджет. Она может осуществлять один из возможных видов налогообложения – УСН, ЕНВД, ЕСХН или общий.

Высчитать сумму налога с дивидендов можно с помощью формулы – дивиденды, которые были начислены акционеру, умножаем на ставку налога. Но данная формула работает только в том случае, если сама компания не получат дивидендов.

Иностранные дивиденды

Нередко случается что одним, или даже несколькими инвесторами в компании являются иностранные жители или же, организации, таким образом, как же будет проходить налогообложении при начислении дивидендов им? Если один из ваших акционеров из другой страны, то высчитывать налог необходимо по той же схеме, что и в предыдущем подзаголовке.

Если же вы являетесь акционером, и вы получаете дивиденды от иностранной компании, то есть ряд особенностей, при которых вам не придется уплачивать НДФЛ с полученной прибыли.

Причины и следствия невыплаты

Нередко можно столкнуться и с невыплатой дивидендов. Но и на это есть некоторые причины. Данная ситуация происходит когда у компании отсутствует чистая прибыль, а также, она не обладает стандартным, утвержденным годовым отчетом, а также, бухгалтерским отчетом.

https://www.youtube.com/watch?v=Mzvgm3rwOGI

Именно они могут отразить убытки, которые понесла компания.

Если же компания не обладает данными документами, она имеет право не выплачивать дивиденды. Но, тем не менее, тяжелое финансовое состояние компании не является причиной невыплаты ранее объявленной прибыли акционерам.

Следствием невыплаты может стать привлечение компании к административной ответственности, а также, начисление процентов на сумму невыплаченных дивидендов.

Получатели

Дивиденды выплачиваются как акционерам, так и тем, кто владеет номинальными акциями. Все они должны быть внесены в специальный реестр. Также, в ранее упомянутом реестре может быть вписан номинальный держатель.

Если таковой есть, то вся сумма дивидендов вначале перечисляется ему, а далее, уже он должен перечислить их всем остальным акционерам. При этом, есть некоторые нюансы, ведь не все акционеры могут, в конечном итоге, получить прибыль. Все зависит от того, когда именно вас внесли в список, до или после объявления о выдаче дивидендов.

Учет операций

Решение о выдачи дивидендов должно принимать акционерное общество. На собрании оно должно составить специальный протокол, в котором указан размер дивиденда, а также, какой именно будет форма выплаты.

Кроме того, при выплате нужно учитывать все налоги, сроки и порядки. Обратите внимание, что налог должен быть перечислен в бюджет как можно быстрее. Данная процедура может занять от 10 дней до 2х месяцев, все зависит от того, кто занимается ею – ООО или АО.

Дивиденды – это доход с полученной прибыли, обычно, его необходимо разделить между акционерами. Мы надеемся, что прочитав данную статью, вы нашли для себя искомую информацию, и поняли, как составлять приказ о выплате дивидендов, образец вы могли видеть в одном из подзаголовков.

Как видите, составить данный документ не представляет никакого труда, но, все же, нужно внимательно учитывать все нюансы.