20010,0,3500,

Понятие, сущность, виды доходов и расходов предприятия

Любая коммерческая организация строит свою деятельность исходя из перспективы устойчивого генерирования прибыли.

Поскольку в мире бизнеса и конкурентной борьбы никто не застрахован от собственных ошибок и появления более умелых и удачливых (к сожалению) конкурентов, нельзя заранее предсказать с определенностью, какова будет прибыль в будущем, хватит ли доходов предприятию для расчетов со своими контрагентами, будут ли удовлетворены собственники уровнем рентабельности и др.

Именно поэтому степень эффективности текущего управления финансами определяется не только и не столько значимостью полученных доходов (убытков) в отдельные годы, сколько устойчивостью генерирования прибыли в среднем.

Если предприятие постоянно имеет прибыль (возможно, и не супербольшую, но устраивающую в среднем инвесторов), обремененную, естественно, приемлемым уровнем риска, становится возможным принятие стратегических финансовых решений прогнозного характера, в особенности в отношении привлечения дополнительных источников финансирования.

Иными словами, не только текущее финансовое состояние, но и решения стратегического характера в значительной степени зависят от эффективности постоянной рутинной деятельности, суть которой является генерирование прибыли.

Устойчивая текущая прибыль служит индикатором правильности выбранного курса, стратегическая цель которого — повышение уровня благосостояния собственников предприятия.

В наиболее общем виде прибыль (Р) может быть представлена как функция от двух параметров — доходов ( R ) и расходов (Ех ).

P = f(R, Ех ) = R – Ех.

Понятия доходов и расходов достаточно неоднозначны. Наиболее четкие их определения можно найти в Положениях по бухгалтерскому учету — ПБУ 9/99 «Доходы организации» и ПБУ Ю/99 «Расходы организации». Данные регулятивы последовательно реализуют финансовую концепцию капитала, с которым и увязано определение доходов и расходов.

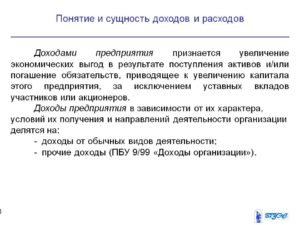

Доходами организации признается увеличение экономических выгод в результате поступления активов (денежных средств, иного имущества) и (или) погашения обязательств, приводящее к увеличению капитала этой организации, за исключением вкладов участников (собственников имущества).

Не относятся к доходам. а следовательно, не приводят к увеличению капитала:

суммы налога на добавленную стоимость, акцизов, налога с продаж, экспортных пошлин и других аналогичных обязательных сумм, подлежащих перечислению в бюджет;

поступления по договорам комиссии;

суммы, полученные предприятием в виде авансов в счет оплаты продукции, товаров, работ, услуг;

суммы полученных задатков;

суммы полученных залогов;

суммы, полученные в погашение кредита (займа), предоставленного ранее заемщику.

Примечание. Согласно ст. 380 ГК РФ задатком признается денежная сумма, выдаваемая одной из договаривающихся сторон в счет причитающихся с нее по договору платежей другой стороне, в доказательство заключения договора и в обеспечение его исполнения.

Соглашение о задатке всегда оформляется в письменном виде, а передаваемая денежная сумма именуется в нем задатком.

В противном случае речь идет об авансе. который выполняет лишь платежную функцию и не носит обеспечительного характера, присущего задатку.

Иными словами, при некоторых обстоятельствах (в частности, в случае неисполнения договора, по которому был выдан задаток, ненадлежащего его исполнения, получения не того результата, на который рассчитывал заказчик, и т. п.

) задаток в полной сумме может быть удержан, т. е. не возвращен заказчику, тогда как аванс в этом случае подлежит возврату хотя бы частично.

Примечание. Залог — один из основных способов обеспечения обязательства, представляющий собой договор между должником (залогодателем) и кредитором (залогодержателем), в силу которого залогодатель передает залогодержателю определенное имущество, за счет которого последний может удовлетворить свои требования в случае неисполнения обязательства.

https://www.youtube.com/watch?v=yxdaJIjN3uQ

Расходами организации признается уменьшение экономических выгод в результате выбытия активов (денежных средств, иного имущества) и (или) возникновения обязательств, приводящее к уменьшению капитала этой организации, за исключением уменьшения вкладов по решению участников (собственников имущества).

Не признается расходами и потому не влияет на величину капитала выбытие активов в связи с:

- приобретением (созданием) внеоборотных активов; вкладами в уставные (складочные) капиталы других организаций и приобретением акций и иных ценных бумаг не с целью перепродажи; перечислением средств в рамках благотворительной деятельности, организации отдыха, мероприятий спортивного и культурно-просветительского характера; договорами комиссии; перечислением авансов и задатков; погашением полученных ранее кредитов и займов.

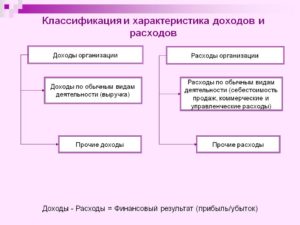

Доходы и расходы могут отображаться в Отчете о прибылях и убытках разными способами и в зависимости от их характера, условий осуществления и направлений деятельности организации подразделяются на несколько видов (рис. 1).

Рис. 1. Классификация доходов (расходов) предприятия

Доходами от обычных видов деятельности являются выручка от продажи продукции и товаров, а также поступления, связанные с выполнением работ и оказанием услуг. Выручка отражается в системе учета в сумме, исчисленной в денежном выражении, равной величине поступления денежных средств и иного имущества и (или) величине дебиторской задолженности.

К расходам по обычным видам деятельности относятся расходы, связанные с изготовлением (или приобретением) и продажей продукции, а также возмещение стоимости амортизируемых активов (например, основных средств и нематериальных активов) в виде амортизационных отчислений. Расходы по обычным видам деятельности отражаются в системе учета в сумме, исчисленной в денежном выражении, равной величине оплаты и (или) величине кредиторской задолженности.

В целях калькулирования себестоимости продукции и выявления эффективности работы основных, вспомогательных и обслуживающих подразделений, а также коммерческой службы и аппарата управления расходы по обычным видам деятельности детализируются. Делается это в системе управленческого учета.

Примечание. Напомним, что в условиях рыночной экономики в бухгалтерском учете

выделяют две относительно самостоятельные ветви . финансовый и управленческий учеты.

Цель первого — обеспечить аналитической информацией внешних потребителей, к которым относятся акционеры, налоговые органы, кредиторы, инвесторы и др. Информация для этой группы пользователей представляется в виде публикуемых годовых отчетов, т. е. результатные данные в системе финансового учета, как правило, являются общедоступными.

Управленческий учет предназначен для генерирования информации линейным и функциональным руководителям фирмы. Данные в системе управленческого учета уже не являются общедоступными. Справедливости ради отметим, что подразделение бухгалтерского учета на две ветви пропагандируется в основном представителями англо-американской школы, которая все в большей степени распространяется в мире.

Кстати, терминологию «управленческий» и «финансовый» вряд ли можно признать удачной; ее не следует понимать буквально, и, более того, она нередко вводит в заблуждение начинающих финансистов, аналитиков и менеджеров, недостаточно владеющих основами бухгалтерского учета.

Порой они искренне полагают, что, во-первых, эти два вида учета существуют раздельно и, во-вторых, для небухгалтеров достаточно знакомства лишь с управленческим учетом.

На самом деле эти два вида учета в традиционной для англо-американской школы интерпретации неразделимы в принципе; они имеют в основе одну и ту же информационную базу, а суть управленческого учета состоит в накоплении и систематизации данных о составе затрат и факторах формирования конечного финансового результата.

В частности, расходы по обычным видам подразделяются на.

а) расходы, связанные с приобретением сырья, материалов, товаров и иных материально-производственных запасов и б) расходы, возникающие непосредственно в процессе переработки (доработки) материально-производственных запасов, включая управленческие и коммерческие расходы. Предусматривается также группировка расходов на: материальные затраты, затраты на оплату труда, отчисления на социальные нужды, амортизацию, прочие затраты.

https://www.youtube.com/watch?v=y642Ley2VBE

К операционным доходам (расходам) относятся, в частности:

- доходы (расходы), связанные с предоставлением за плату во временное пользование (временное владение и пользование) активов организации; доходы (расходы), связанные с предоставлением за плату прав, возникающих из патентов на изобретения, промышленные образцы и других видов интеллектуальной собственности; доходы (расходы) от продажи основных средств и иных активов, отличных от денежных средств (кроме иностранной валюты), продукции, товаров; результаты переоценки имущества и обязательств, стоимость которых выражена в иностранной валюте; проценты, полученные (уплаченные) по предоставленным (полученным) кредитам и займам.

К группе внереализационных доходов (расходов) относят:

- штрафы, пени, неустойки, начисленные за нарушение условий договоров; доходы и расходы от безвозмездной передачи либо получения активов; поступления и перечисления в возмещение причиненных организации убытков; убытки и прибыль прошлых лет, выявленная в отчетном году; суммы кредиторской и дебиторской задолженности, по которым истек срок исковой давности; сумма уценки и дооценки активов (за исключением внеоборотных активов); иные доходы и расходы, непосредственно не связанные с реализацией продукции, работ, услуг.

Следует отметить, что подразделение доходов и расходов на внереализационные и операционные играет роль лишь при составлении отчетности в рекомендуемых ныне форматах; что касается формирования финансового результата, то приведенная дифференциация не имеет значимости, поскольку и те и другие доходы (расходы.) учитываются в системе бухгалтерского учета на одном и том же счете 91 «Прочие доходы и расходы».

Все приведенные выше доходы должны признаваться лишь в том случае, если удовлетворяются следующие условия:

организация имеет право на получение выручки, вытекающее из конкретного договора или подтвержденное иным соответствующим образом;

сумма выручки может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет увеличение экономических выгод организации; подобное имеет место лишь в том в случае, если организация либо получила в оплату актив, либо отсутствует неопределенность в отношении получения актива;

право собственности (владения, пользования и распоряжения) на продукцию (товар) перешло от организации к покупателю или работа принята заказчиком (услуга оказана);

расходы, которые произведены или будут произведены в связи с этой операцией, могут быть определены.

Если в отношении денежных средств и иных активов, полученных организацией в оплату, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете организации признается кредиторская задолженность.

Расходы признаются в бухгалтерском учете при наличии следующих условий:

расход производится в соответствии с конкретным договором, требованием законодательных и нормативных актов, обычаями делового оборота;

сумма расхода может быть определена;

имеется уверенность в том, что в результате конкретной операции произойдет уменьшение экономических выгод организации. Это имеет место лишь в том случае, если организация либо передала актив, либо отсутствует неопределенность в отношении передачи актива.

Если в отношении любых расходов, осуществленных организацией, не исполнено хотя бы одно из названных условий, то в бухгалтерском учете предприятия признается дебиторская задолженность.

К чрезвычайным доходам (расходам) относятся доходы и расходы, возникающие как последствия чрезвычайных обстоятельств хозяйственной деятельности (стихийного бедствия, пожара, аварии и т. п.).

К чрезвычайным доходам, в частности, относятся: страховое возмещение, стоимость материальных ценностей, остающихся от списания непригодных к восстановлению и дальнейшему использованию активов, и т. п.

Чрезвычайные доходы (расходы) не принимаются во внимание при исчислении налога на прибыль, а их сальдо (т. е.

разность между доходами и расходами) просто прибавляется к прибыли после вычета налогов и других обязательных платежей.

Безусловно, доминирующими по значимости являются доходы (расходы) от обычных видов деятельности — именно они дают основной вклад в формирование конечного финансового результата, который . читать далее.

- , которые вам, наверника будут интересны:

- Разница между доходом и прибылью: основные принципы различия показателей

- Какова разница между доходом и прибылью предприятия?

- Что представляет собой доход?

- Что такое прибыль?

- Основные отличия между понятиями дохода и прибыли

- Возможные итоговые показатели

- Что такое прибыль. Что такое расход и доход. Доходчиво и ясно

- Многогранный доход

- Это не доходы

- Выручка – просто и понятно

- Расходы: без них не обойтись

- Вкладываем в производство и реализацию

- «Прочие расходы» – понятие растяжимое

- Прибыль – желанная цель

- Прибыль, доход и выручка. Понятие и формула расчёта

- Что такое выручка от реализации продукции и какая формула её расчёта?

- Что такое доход и как его посчитать по формуле?

- Валовая прибыль — что это? Формула расчёта

- Чистая прибыль, понятие и формула расчёта

- EBIT и EBITDA что это такое?

, которые вам, наверника будут интересны:

- Правила и нюансы выдачи справки о доходах ипМногим невдомек,что личный предприниматель. что может выдать справку о доходах собственному работнику, себе такую справку просто так не выпишет. Однако,…

- Личный доход и его расчетБольшая часть граждан не обращает внимания на термин «персональный доход», полагая простым словосочетанием. Но его значение значительно глубже, чем…

- Какие расходы относятся к внереализационным расходам при налогообложении прибыли?В состав внереализационных затрат, не связанных с реализацией и производством, включаются обоснованные затраты на осуществление деятельности, конкретно…

- Что такое легализация доходовзакон от 7 августа 2001 г. N 115-ФЗ О противодействии легализации (отмыванию) доходов, взятых преступным методом Начинает действовать : 1 февраля 2002 г….

- Заполняю справку о доходах как госслужащий работала еще по совместительству как правильно написать про дополнительный6 Ответов юристов Надежда, хороший сутки! Руководствуйтесь Указом Президента от 23.06.2014 г. Об утверждении формы справки о доходах. расходах, об…

- Смета доходов и расходов тсжРазделы: Смета расходов и доходов ТСЖ (бюджет товарищества) — документ, нужный для контроля деятельности расходования и планирования товарищества…

Разница между доходом и прибылью: основные принципы различия показателей

Бизнес юрист > Бухгалтерский учет > Учет и отчетность > Разница между доходом и прибылью: основные принципы различия показателей

Чем отличается доход от прибыли? Современное предпринимательство активно развивается, об этом свидетельствует множество вакансий, которые остаются открытыми на сегодняшний день. Современный рынок труда нуждается в высококвалифицированных специалистах экономического направления.

Какова разница между доходом и прибылью предприятия?

Так, стоит отметить два основных понятия, которые часто путаются – это прибыль и доход.

Непрофессионалы считают эти слова синонимами, но те, кто действительно разбирается в предпринимательстве и основных экономических явлениях и терминах, понимают, что это далеко не так.

Итак, давайте разберемся сначала с каждым из понятий по отдельности, а затем сравним их для того, чтобы иметь четкое разграничение.

Что представляет собой доход?

Доход

Любой вид предпринимательской деятельности основной целью имеет получение не только дохода, но и прибыли. Что же это такое — доход? Из чего он состоит? Доход представляет собой все средства, полученные субъектом предпринимательства, то есть материальные и нематериальные ценности, за определенный срок. Они считаются без учета расходов на производство и других обязательных составляющих.

https://www.youtube.com/watch?v=noMHhJgh6Zw

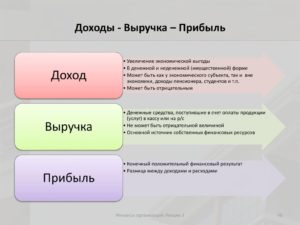

Доходом называется выручка за определенный период времени. Из полученной суммы финансов впоследствии необходимо будет вычесть налоги и сборы. В итоге получим чистую прибыль – это именно то, что после осуществления всех платежей останется у физического или юридического лица на руках.

Доход является значением, которое используется только в финансовой отчетности. Эта цифра практически ничего не определяет для дальнейшей стратегии развития бизнеса.

Считать доход просто, нужно просуммировать все средства, которые были получены.

Что такое прибыль?

Понятие и сущность прибыли несколько сложнее. Прибыль включает в себя доход за исключением расходов на производство и изготовление продукции. Это конкретная сумма, которую заработал предприниматель или организация, предприятие за некоторый срок. Прибыль является собственно тем, ради чего и осуществляется финансово-хозяйственная деятельность.

Прибыль играет важную роль в ведении бизнеса. Для того, чтобы понять насколько успешным является бизнес, необходимо прослеживать динамику изменения прибыли за определенный период времени.

Это поможет выявить некоторые нежелательные явления и вовремя их устранить или принять соответствующие меры для этого. Доход является составляющей, без которой невозможно определить прибыль.

Основные отличия между понятиями дохода и прибыли

Между прибылью и доходом существует огромная разница. Рассмотрим отличительные черты данных терминов.

В чем отличие

- Доход всегда имеет показатель больше, чем собственно прибыль.

- Для определения рентабельности предпринимательской деятельности основным понятием является именно прибыль.

- Зная величину дохода, нельзя ничего сказать о том, насколько оправданным является бизнес.

Для того, чтобы более наглядно разобраться с разницей между понятиями дохода и прибыли, рассмотрим пример.

Физическое лицо решило заняться предпринимательством. Гражданин открыл магазин одежды. Для этого он взял офис в аренду, нанял 3 работников, закупил товар. За первый месяц работы был получен доход в размере 100 тысяч рублей. После первого месяца работы он решил определить прибыль. Для того, чтобы узнать ее, нужно осуществить ряд платежей:

- арендная плата за помещение

- заработная плата сотрудникам

- плата за товар

- амортизация

- страховые платежи

- затраты на приобретение новой партии товара для осуществления дальнейшей деятельности

- коммунальные платежи и расходы на транспорт

- если изначально был взят кредит, то вычесть нужно будет и проценты по нему

- налоги, сборы и пошлины

Возможные итоговые показатели

В результате может быть получен один из трех возможных вариантов развития событий:

Подсчитываем рентабельность

- прибыль со знаком минус – это не только отсутствие прибыли как таковой, но предприниматель еще останется должен

- прибыль нулевая – предприниматель ничего никому не остался должен и ему в свою очередь ничего не останется от дохода

- прибыль со знаком плюс – данное явление в первый месяц является редкостью, поэтому если прибыль все-таки осталась, то в дальнейшем, скорее всего, бизнес будет приносить еще больше прибыли

Ввиду всего вышеописанного можно сделать вывод о том, что гораздо более весомым для предпринимательства, как и для любой финансово-хозяйственной деятельности, является показатель прибыли. Полученный доход еще не означает, что бизнес принес прибыль. После вычета всех обязательных составляющих может оказаться, что прибыли нет вовсе.

Подведем итоги. Прибыль и доход – это не синонимы, а совершенно разные экономические понятия. Доход – это все финансовые средства, которые были получены предпринимателем от контрагентов. Прибыль – это доход минус расходы на себестоимость и производство.

Для бизнеса гораздо более важным является понятие прибыли, поскольку позволяет определить насколько рентабельным и оправданным является бизнес.

https://www.youtube.com/watch?v=r64hUuDPjCg

Каждый предприниматель имеет цель, которая заключается в получении прибыли в результате деятельности. Для того, чтобы ее получить, необходимо понимать, что бизнес – это деятельность, требующая вложений, и существуют определенные требования, которые должен соблюдать каждый налогоплательщик и гражданин.

Выделите ее и нажмите Ctrl+Enter, чтобы сообщить нам.

Что такое прибыль. Что такое расход и доход. Доходчиво и ясно

Для того, чтобы зарегистрировать ИП или ООО, не требуется предъявлять диплом об экономическом образовании. Любой будущий предприниматель твердо знает, для чего создает свое дело: чтобы оно приносило прибыль, иначе это будет бессмысленным.

При этом понятия «прибыль», «доход» и «выручка» многие бизнесмены считают приятными синонимами, а расходы – неизбежным злом, на которое лучше максимально закрывать глаза.

К сожалению, такой подход виноват в том, что многие вновь открытые формы малого бизнеса вскоре вынуждены закрыться: экономическая безграмотность в бизнес-сфере недопустима.

Постараемся раскрыть значение главных понятий для любого бизнесмена, определяющих, стоит ли вообще вести бизнес или же он является нерентабельным.

Многогранный доход

Понятие дохода имеет много толкований, это сложный экономический термин. В тех или иных законах или нормативных актах он может толковаться по-разному. Самыми важными для малого бизнеса считаются следующие документы, раскрывающие термин «доход»:

- Налоговый Кодекс РФ;

- Положение о бухгалтерском учете, глава «Доходы предприятий».

Самым общим будет определение дохода как средств, которые приращивают капитал фирмы.

ОБРАТИТЕ ВНИМАНИЕ! Если речь идет об ООО, то одним из способов пополнении капитала может быть внесение вкладов в уставный фонд. Это не будет считаться доходом, так как цель любого предприятия – увеличивать капитал своей деятельностью.

Так как деятельность может быть многообразной, не ограничиваясь только прописанной в регистрационной форме или уставе, то и доходы могут быть различными по способу получения:

- выручка;

- поступления вследствие оказания услуг, выполнения работ;

- проценты с депозита;

- взысканные с контрагентов средства в счет санкций;

- плата за аренду активов организации;

- подаренные активы;

- разница в курсах и т.п.

Это не доходы

Не считаются доходами средства, которые не становятся собственностью предприятия и не включаются в финансовую отчетность о прибылях и убытках. К ним относятся:

- обязательные платежи в пользу предприятия от других ИП или юрлиц (НДС, акцизы, экспортные пошлины, налог с продажи и т.п.);

- выплаты по комиссионным договорам;

- предварительная оплата;

- аванс, задаток;

- средства, переданные в залог;

- погашение партнером кредита или займа.

Выручка – просто и понятно

Выручка упомянута как одна из форм дохода предприятия. Это более простое по сравнению с доходом экономическое понятие.

Выручка – это денежные средства, получаемые в качестве оплаты за реализованный товар или предоставленную услугу.

Если не учитывать обязательные вычеты из нее в виде налогов, акцизов, пошлин, уже включенных в цену товара, такую выручку считают валовой.

Средства, их которых все эти показатели уже извлечены, составят чистую выручку. Именно ее нужно будет указать в отчетных бухгалтерских документах.

Деньги, полученные предприятием, не обязательно сразу считаются выручкой. Момент, в который она признается таковой, имеет ключевое значение и зависит от выбранного метода учета.

- Кассовый учет. Выручка равна оплате. За товар или услугу деньги поступили в кассу, что зафиксировано кассовым аппаратом или бланком строгой отчетности. При этом способе выручкой будут считаться авансы и задатки, но не сразу войдут в нее отсроченные платежи.

- Выручка по начислению. Средства признаются выручкой, когда товар передается покупателю или подписывается акт об оказанных услугах. При этом не имеет значения, когда деньги реально поступят в кассу, формально они уже считаются принадлежащими организации. При таких раскладах аванс в выручку не войдет.

Расходы: без них не обойтись

Эта статья наиболее неприятна для предпринимателя. Но если не брать ее в расчет, фирма не сможет просуществовать долго. Средства, которые предпринимателю нужно потратить, чтобы получить прибыль, отличаются в зависимости от их направления.

- Расходы на деятельность – те деньги, которые придется вложить, чтобы предприятие смогло функционировать: производить продукцию, оказывать услуги, реализовывать товар и т.п. Поддаются относительно точному планированию.

- Дополнительные расходы – все затраты, которые «всплывут» в процессе предпринимательской деятельности. Не все из них можно заранее предугадать и просчитать.

Вкладываем в производство и реализацию

Первая статья расходов состоит из нескольких элементов, каждый из которых обеспечивает свою сторону функционирования фирмы.

https://www.youtube.com/watch?v=iFc7cJ7Z__0

Самой обширной является экономическая составляющая.

- Материальные средства:

- закупка сырья;

- обеспечение инструментами, материалами, инвентарем, оборудованием;

- различные траты на имущество;

- приобретение спецодежды, средств индивидуальной защиты и т.п.;

- оплата топлива, воды, электроэнергии;

- выплаты сторонним организациям, производящим часть работ.

- Фонд заработной платы – вознаграждение за труд наемных сотрудников.

- Отчисления в социальные фонды.

- Расходы на амортизацию имущества.

- Разное:

- налоги и сборы;

- пошлины;

- расходы на технику безопасности;

- компенсации за вредность труда;

- арендные платежи;

- траты на служебный транспорт;

- командировочные;

- финансы на обучение и переаттестацию кадров;

- представительские расходы;

- плата за услуги аутсорсинга и консультаций;

- затраты на рекламу;

- затраты на услуги связи, в том числе и Интернет и пр.

По всем этим показателям себестоимость производимого товара или оказываемой услуги высчитать не получится. Для этого нужно учесть целевое назначение расходов.

- Постоянные и переменные расходы: в зависимости от частоты отчислений или изменения объема продаж можно определить убыточность или безубыточность на каждом конкретном этапе.

- Прямые и косвенные: по отношению расходов к себестоимости товара или услуги.

- Основные и накладные. Первые неизбежны, поскольку имеют отношение к технологии производства (это сырьевые затраты, плата рабочим, счета за электроэнергию и топливо, износ оборудования и т.п.). Накладные же связаны с процессом управления фирмой, с тем, как организована реализация продукции (управленческие и коммерческие расходы).

«Прочие расходы» – понятие растяжимое

Финансовые и инвестиционные траты прямо не относятся к производимому товару или услуге, однако, их нельзя выпускать из виду при планировании бюджета фирмы. Не все из них обязательны, но многие следует принять во внимание. К ним можно отнести:

- участие в уставных капиталах других юридических лиц;

- оплата за использование чужой интеллектуальной собственности (патентов, промышленных образцов и т.п.);

- временное пользование активами других организаций (лизинг, аренда);

- списание нематериальных активов;

- проценты по займам, кредитам;

- штрафные санкции в пользу контрагентов;

- прошлые убытки, признанные в отчетном периоде;

- долги, нереальные к взысканию;

- благотворительность;

- расходы на корпоративные мероприятия (спортивные, развлекательные, оздоровительные, культурные и пр.);

- затраты вследствие форс-мажорных обстоятельств (аварии, стихийные бедствия, катастрофы и т.п.).

Прибыль – желанная цель

Понятие прибыли считается самым непростым в экономической теории, поскольку оно имеет много граней в зависимости от трактовки:

- категория экономической деятельности фирмы;

- результат функционирования бизнеса;

- форма финансовых накоплений;

- возможность для дальнейшего развития предприятия и др.

Антонимом прибыли является убыток. Простейшую формулу прибыли можно выразить так: доходы минус расходы.

Рассчитать прибыль можно только после учета доходов и покрытия расходов. Разница между доходами и расходами составляет валовую прибыль.

СПРАВКА! При купле-продаже валовая прибыль – это разница между себестоимостью и продажной ценой. В производстве этот показатель высчитывается с учетом многих элементов, составляющих затраты.

«Очищенная» от налогов на прибыль, кредитных процентов, штрафов и других операционных трат, она превратится в чистую прибыль, отражаемую в балансовых документах организации. Как ею распорядиться, будет решать предприниматель на основании внутренних нормативных актов.

Прибыль, доход и выручка. Понятие и формула расчёта

Множество людей по-прежнему не имеют точных представлений о том, что собой представляет доход предприятия и его прибыль. Если начать детальное изучение данной темы, то возникает большое количество дополнительных понятий, которые являются уточняющими.

К таким относятся чистая прибыль, валовая прибыль, EBITDA.

На самом деле, когда те или иные показатели отражаются работниками статистических органов, бухгалтерами и экономистами, то каждый специалист подразумевает под любым из этих терминов точное значение.

Эти значения указаны в законодательных документах страны, поэтому понимать их необходимо каждому человеку, работающему с отчетностью. Но область доходов и прибыли интересна также и непрофессионалам, которым знания сути этих терминов не будут лишними.

https://www.youtube.com/watch?v=jbb16qG7qrk

Рекомендуем также прочесть : Как правильно составить характеристику на сотрудника.Основные моменты

Что такое выручка от реализации продукции и какая формула её расчёта?

Проще всего разобраться с понятием выручки. Выручка – это те средства, что были получены фирмой или человеком в виде платы за выполненные услуги или предоставленный товар. И понять это легко.Тем не менее, выручка обладает отдельными свойствами. Повседневная жизнь подразумевает под выручкой те деньги, которые получает продавец в виде оплаты.

При этом говорится о кассовом способе учитывать выручку. Если фирма передаст товар клиенту, позволив ему выполнить оплату позже (отсроченный платеж), то до того, как деньги клиента поступят владельцу товара, выручки еще нет.На крупных предприятиях применяется другой способ для того, чтобы учитывать выручку – учитывать согласно начислениям.

При таком способе выручкой можно называть даже те средства, которые еще не поступили продавцу, если был подписан акт об оказании услуг.Бывает также выручка чистая и выручка валовая. Валовой выручкой называется целиком та сумма денег, которая была получена за оказание услуги или предоставление товара. Такой тип выручки почти не представляет интереса.

Связано это с существованием пошлин, акцизов и налогов, что включены в цену. Их будет необходимо вернуть в пользу государства.

По этой причине было сформировано понятие чистой выручки. Этот вид выручки является прямой характеристикой работы фирмы, независимо от того, какие выплаты в пользу государства содержатся в ценах товаров и услуг. Именно чистую выручку всегда указывают бухгалтеры, делая отчет о прибылях и убытках компании.

Расчет выручки формула : В=Р*Ц, где

В – выручка;Р – количество реализованных изделий;

Ц – цена реализации каждого изделия.

Что такое доход и как его посчитать по формуле?

Доход являет собой ту сумму, которая прибывает к капиталу фирмы. Как он может прибывать? Во-первых, за счет внесения вкладов от владельцев компании, во-вторых, благодаря эффективной деятельности предприятия. Ведь любая фирма создается для того, чтобы приносить доход.

Очень важно классифицировать затраты и получаемые доходы, поэтому существует множество документов, регламентирующих эту деятельность.

Наиболее важные из этих документов – это Налоговый кодекс, а также Положение о бухгалтерском учете, в котором даются пояснения к любым доходам и способам их формирования на фирме.Говоря кратко, доходом от основной работы является чистая выручка.

Доход компании иногда бывает равен выручке, однако, в большинстве случаев, фирма занимается разнообразными видами деятельности, от каждой из которых получается свой вид дохода.

Кроме доходов с уставных видов работ, у компании могут быть и другие сферы получения доходов. Это могут быть штрафы, взысканные с партнеров в случае нарушений договоров или проценты с депозита. Такие доходы входят в число прочих, но и они помогают формировать прибыль фирмы.

Расчет валового дохода формула : D = Z х Q, где 😀 – валовый доход;Z – цена реализации;

Q – количество единиц товара.

Валовая прибыль — что это? Формула расчёта

Доходы предприятия следует суммировать, из них вычесть возникшие затраты, и тем самым удастся определить валовую прибыль. К примеру, доход приносит реализация товаров, а расходом являются затраты на их создание, или их себестоимость.

Найдя разницу между первым и вторым, удастся узнать, какова сумма валовой прибыли от вида деятельности фирмы, который является основным. Точно также выясняются суммы валовой прибыли по другим видам деятельности.Примечательно, что в сфере торговли валовая прибыль определяется при нахождении разницы между ценой и себестоимостью товара.

В области промышленного производства произвести расчет данного показателя сложнее, поскольку к себестоимости относятся многие затраты.

Эффективность нескольких предприятий чаще всего сравнивается именно по показателю их валовой прибыли.

Можно также производить учет того, какой вид деятельности на одной фирме является самым эффективным, благодаря показателям валовой прибыли по каждому из выполняемых компанией видов деятельности.

Кредитоспособность предприятий рассчитывается сотрудниками банков тоже по этому критерию. Но самим владельцам фирмы более важен показатель чистой прибыли.

https://www.youtube.com/watch?v=zMVi5ent6Ow

Валовая прибыль формула расчета : ВП = ЧД — И ( С + ОЗ ), где :

ВП — Валовая прибыльЧД — Чистый доход от продажИ − Издержки

С + ОЗ — Себестоимость + Операционные затраты

Чистая прибыль, понятие и формула расчёта

Все действия и операции компании в определенный промежуток времени находят свое отражение в показателе чистой прибыли.

Он подсчитывается с помощью вычитания из суммы валовой прибыли затрат, которые должны быть сделаны согласно закону. К этим затратам относятся налоги, штрафы и другие расходы.

Валовая прибыль после того, как вычтены названные выше затраты, становится базой, на основе которой начисляются дивиденды владельцам фирмы.

Значение чистой прибыли демонстрирует результаты деятельности компании, которые должны быть указаны в бухгалтерском балансе.

Чистая прибыль формула расчета : ЧП = ФП + ВП + ОП – СН, где :

ЧП – чистая прибыль,

ФП – финансовая прибыль,

ВП – валовая прибыль,

ОП – операционная прибыль,

СН – сумма налогов.

на тему : показатель ebitda

EBIT и EBITDA что это такое?

Очень важной является деятельность государства по регуляции формирования чистой прибыли. Именно на государственном уровне регламентируются затраты предприятия. Они могут быть различны в зависимости от того, в какой стране находится предприятие, и даже от региона.

Выполняя аналитическую работу относительно деятельности фирмы, нельзя делать выводы, опираясь на значение чистой прибыли. Из-за этого в процессе сравнения осуществляется учет критериев валовой прибыли и очищенной прибыли.

Очищенная прибыль бывает двух видов: EBIT (которая существует до выплаты налогов и процентов) и EBITDA (которая не учитывает налоги, проценты и амортизационные отчисления).

Ebitda формула расчета : EBITDA = Доходы – (Расходы – Налоги – Проценты по обязательствам – Амортизационные отчисления), гдеДоходы – выручка от основной деятельности (TR– totalrevenue),

расходы – полная себестоимость (TC– totalcost) за исключением амортизации.

Ebit формула расчета : EBIT = Чистая прибыль + величина процентов по кредитам и займам + Налоги к уплате

(2 votes, average: 5,00 5)