В эпоху широкого развития информационных технологий, потребность в них среди юридических лиц только возрастает.

Если обратиться к событиям двадцатилетней давности, то там нам едва ли удастся встретить такое понятие, как «подача документов в электронной форме» или «отправка электронного письма с вложением», вы не услышали бы просьбы «выслать принтскрин» и многого тому подобного.

Сейчас же это является частью нашей реальности и волей-неволей профильным ведомствам приходится к этому адаптироваться. Правда, как-то у них это все в очередной раз запоздало происходит…

Мы поговорим с вами о сканах документов, столь востребованных в документообороте между компаниями и государственными инстанциями.

Если фирма в диалоге со своими партнерами имеет право самостоятельно выдвигать требования к высылаемым и принимаемым документам, то во взаимодействии с чиновниками приходится все же придерживаться правил, которые диктуют они сами.

Далее в нашей статье: почему ФНС долгое время отказывалась принимать электронные документы и вынуждала людей «стоять в очередях» с бумагами? Почему разные ведомства предъявляют разные требования к оформлению сканов? О чем нельзя забывать при отправке материала в Налоговую? Какие разговоры сейчас ходят в кабинетах ФНС?

- Как-то затянулось дело…

- Как должен выглядеть документ?

- С арбитражными судами дело обстоит иначе

- Требования на этом не заканчиваются

- Итог

- Как представить документы по запросу Налоговой службы через ТКС?

- Порядок представления документов в Налоговую

- Какие документы отправляются в формате XML-файла?

- Какие документы можно представлять в виде скан-образов?

- Предоставление документов в ИФНС — что отвечать и как заверить

- статьи:

- 1. Ответ на требование о представлении документов

- 2. Повторное предоставление документов в ИФНС

- 3. Коды документов в требованиях ИФНС

- 4. Как заверить документы для налоговой по требованию

- 5. Налоговая запрашивает документы по контрагенту

- 6. Непредоставление документов по требованию налоговой

- Как представить документы в налоговую через Интернет?

- Подготавливаем документы

- Формируем опись

- Прикрепляем документы

- Пример из практики

Как-то затянулось дело…

По удивительному стечению обстоятельств, у хозяйствующих субъектов не так давно появилась возможность направлять в ФНС документы в электронном виде. Было много жалоб на то, почему со своими клиентами фирмы уже долгое время ведут переписку в электронном формате, а Налоговая до сих пор работает «по старинке».

На тот момент у ФНС был веский козырь в рукаве, и они говорили, что в НК РФ нет соответствующих предписаний, в виду этого они не имеют права принимать документы в электронном виде.

Так-то оно так, но, спрашивается, почему те должностные лица (депутаты), которые ответственны за то, в каком состоянии находится Налоговый Кодекс, так поздно спохватились? Интересующиеся журналисты задавали соответствующие вопросы парламентариям и им все время говорили, мол, «мы готовим законопроект» или «данный вопрос находится на стадии рассмотрения» и далее снова ссылались на то, что на тот момент времени были дела куда более важные. Если посмотреть на этот вопрос с другой стороны, то у государства и в правду есть куда более серьезные проблемы, которые нужно решать. А Государственная Дума всего одна на всю страну… Потом, когда дело стронулось с мертвой точки, ответственные лица все никак не могли определиться, в каком формате документы можно и нельзя направлять не только в ФНС, но и в другие ведомства. Самое смешное здесь то, что так до сих пор и не придумали неких «единых» требований. Дали свои рекомендации и на этот дело закрыто. Благо, ФНС, так или иначе заинтересованная в электронном документообороте идею быстро освоила, и теперь у нас на руках есть утвержденные требования к отсканированным документам.

Как должен выглядеть документ?

Итак, ФНС в одном из своих сообщений, а если быть точнее в письме 9 февраля 2021 года № ЕД-4-2/1984@ распространило информацию о том, какие сканы они готовы принимать к рассмотрению. Подробнее об этом по пунктам:

Оцифрованный документ в обязательном порядке должен включать в себя формирование копий формата TIFF и PDF;

Документы с черными или черно-белыми изображениями должны сканироваться в режиме 8-bit Grayscale (256 градаций серого);

Разрешение у документа должно быть 150 DPI или 300 DPI на усмотрение пользователя;

Цветные изображения сканируются в режиме RGB в том же разрешении, что и в пункте 3;

Настройки яркости и контраста должны быть выверены таким образом, чтобы чтение текста было максимально удобным (конкретных цифр нет);

Любой присланный в ФНС отсканированный документ должен открывать на стандартных платформах ОС (Windows, начиная с 2000 и далее по возрастанию);

При открытии документа не должно «всплывать» никаких предупреждений о возможных ошибках;

Нельзя ставить пароли на открытие документа, а также устанавливать запрет печати – такой документ точно не примут;

Если документ содержит в себе более одной страницы, то он должен быть отсканирован в многостраничном режиме;

В том случае, если скан будет состоять только из одного листа, то здесь допускается использование разрешения JPEG.

Как мы видим, необоснованно сложных или «экзотических» требований ФНС не выдвигает – можно работать в привычном режиме. В виду этого рекомендуем нашим читателям при первой отправке документов в Налоговый орган проверить текущие настройки вашего сканера и установить их согласно требованиям. Это не должно быть сложно.

С арбитражными судами дело обстоит иначе

У российских судов есть свой взгляд на то, какими должны быть присылаемые к ним сканы документов. В частности:

Принимаются документы только в формате PDF;

Разрешение отсканированного документа должно быть 200 DPI;

Все документы принимаются исключительно в черно-белом варианте. Это значит, что строки, заполненные синей или фиолетовой шариковой ручкой в готовом варианте скана должны быть черными;

Объем файла не должен превышать «вес» в 10 МБ;

Все надписи, печати, подписи должны быть хорошо различимы;

Отправляемый письмом файл должен, как и тема письма, отражать суть высылаемого документа примерно в таком формате: «Дополнительное соглашение №… от… к договору №…»;

Смеем предположить, что потребность в отличии требований к отсканированным документам вызвана разницей в содержании и оформлении самих бумаг. К примеру, формат иска в суд все же разнится с налоговой декларацией. В виду этого, требования Арбитражных судов можно признать вполне справедливыми и обоснованными.

Требования на этом не заканчиваются

Выше мы описали общие условия, которые действительны для всех документов.

Однако, мы хотим здесь сделать некоторое уточнение: при предварительном согласовании с ведомством, куда направляется отсканированный документ, чиновники могут запросить дополнительные характеристики документа.

В частности, сотрудники ФНС не так давно высказались, что на основании статьи 93 НК РФ документы можно и нужно заверять усиленной электронной подписью ответственного лица компании (лучше, директора).

Применение данной меры в разы увеличит шансы на то, что скан будет принят к рассмотрению. Более того, это дополнение может потребоваться, если компания обращается «за помощью» на портал государственных услуг, ставший столь популярным в последние годы. Усиленная электронная подпись не должна оставить сомнения в том, что документ не является фальсификатом.

XML-документы – отдельная история

https://www.youtube.com/watch?v=GpC3tsixHCI

Бывает и такое, что требуемые данные неудобно или вовсе невозможно отсканировать. Наиболее явно это прослеживается с документами формата XML. Это, грубо говоря, сохраненная страница браузера.

Сохранение таких документов может потребоваться, если в вашем программном обеспечении не предусмотрена или «не работает» функция выгрузки данных в иной формат. Часто это касается платежных поручений, проведенных через некоторые банки.

И все же ФНС полагает, что далеко не каждый файл такого разрешения может быть ими принят. Ниже разрешенный список, согласно письму ФНС от 9 февраля 2021 года № ЕД-4-2/1984@:

Счета-фактуры, в том числе и корректировочные;

Журналы учета;

Товарная накладная ТОРГ-12;

Книги покупок и продаж, а также прилагающиеся листы к ним;

Акты приема и сдачи работ;

Кажется, все. Это не так много и все же вполне достаточно. Остальные документы всегда можно отсканировать в привычном режиме.

Важная заметка: В случае, если ФНС посчитает отправленные вами документы недостаточными или сообщит, что по какой-то причине недополучила часть файлов одного пакета, следует прикреплять в файлу также опись, как в традиционном виде это происходит с почтовым отправлением ценных бумаг.

Порядок составления описи и требования к ее оформлению вы можете прочитать из Приказа ФНС от 29 июня 2012 года № ММВ-7-6/465@ «Об утверждении формата описи документов, направляемых в налоговый орган в электронном виде по телекоммуникационным каналам связи».

Данному приказу уже скоро исполнится 5 лет, однако, его актуальность пока не утратилась.

Собака лает – ветер носит

Положение дел в области электронного документа совершенно нельзя назвать удовлетворительным, однако, и удручающим – тоже нельзя. Еще несколько лет назад чиновники ни раз предлагали отойти окончательно от бумажных носителей и полностью перейти на электронный документооборот.

Во-первых, по их мнению, это должно благотворно сказаться на экологии всей страны (сами посудите, сколько срубают деревьев для того, чтобы обеспечить нас бумагой, которую потом мы безжалостно килограммами уничтожаем). Во-вторых, электронные документы гораздо сложнее подделать, особенно, если к ним прилагается электронная подпись.

В-третьих, деятельность многих компаний, как показала практика электронной отчетности, должна стать более прозрачной по отношению к тем временам, когда все документы были исключительно на бумажных носителях. В-четвертых, вероятность того, что какой-то документ «затеряется», сокращается в разы.

А именно, при его отправке по электронной почте он автоматически будет иметь два дубликата (в папке «отправленные» самого пользователя и папке «входящие» получателя), или в программном обеспечении пользователя, или в личном кабинете портала государственных услуг. Если подумать и развить эту тему, то положительных сторон вопроса можно будет найти, как минимум, еще столько же.

Спрашивается, так что же мы медлим? Нет, никто не спорит – на сегодняшний день проделана огромная работа по внедрению инновационных технологий в нашу общественную жизнь в формате огромной страны, но подумайте, сколько ведь еще нужно сделать. А наши чиновники пока только говорят и говорят, что надо…

Итог

В заключение хочется еще раз пожелать нашим клиентам по услуге «1С Предприятие 8.3 онлайн» и тем официальным инстанциям, к которым по долгу службы им приходится обращаться, пока оставить все в таком виде, как есть сейчас.

Дело в том, что переход на все эти «цифровые изыскания» проходил у нас и так с большими трудностями как со стороны ведомств, так и со стороны штатных пользователей. Давайте пока привыкнем к тому, что есть сегодня, а завтра уже можем начать готовиться к переходу на качественно новый уровень документооборота.

В любом случае, мы ничего не потеряем, т.к. текущая система в целом налажена.

Желаем успехов!

Как представить документы по запросу Налоговой службы через ТКС?

Какие документы следует обязательно представлять в Налоговую службу в виде XML-файла, а какие допускается в виде скан-образов?

Налоговые инспекторы могут запросить дополнительные к отчетности документы по множеству причин. Например, при камеральных проверках из-за ошибок в поданных декларациях, из-за расхождения показателей в контрольных соотношениях.

В этих и иных случаях налоговики вправе запросить представление пояснений и первичной документации. Кроме того, и вне рамок проведения проверок налоговики могут затребовать дополнительные документы. Такое право фискалов прописано в письме от 30.09.

2014 ФНС № ЕД-4-2/19869.

Логично, что организациям и предпринимателям проще и быстрее отправить сведения в электронном формате и не нужно будет ничего копировать, отвозить лично в налоговые инстанции, тратить свое время.

https://www.youtube.com/watch?v=T2X6TXrFL7o

Электронная отчетность в налоговую с Бухсофт Онлайн — это самый быстрый, доступный и удобный сервис для передачи данных фискалам!

Порядок представления документов в Налоговую

Согласно требованиям пункта 4 статьи 93.1 НК РФ налоговый орган в пятидневный срок с момента получения поручения по месту учета налогоплательщика, с которого запрашиваются дополнительные документы или информация, должен направить ему требование о представлении этих документов либо информации. К требованию налоговики прилагают копию вышеупомянутого поручения.

В свою очередь, налогоплательщик, руководствуясь регламентами пункта 2 статьи 93 НК РФ, имеет право представить такие документы:

- в бумажном формате в виде копий, заверенных лицом, проверяемым налоговиками;

- в электронном виде, если документы эти соответствуют форматам, установленным ФНС РФ.

Какие документы отправляются в формате XML-файла?

В приказе ФНС РФ от 17.02.2011 № ММВ-7-2/168@ были прописаны установленные форматы для электронных документов, представляемых по запросу налоговых органов по телекоммуникационным каналам связи (ТКС).

Документы, представленные в налоговую в установленном формате XML-файла:

- счет-фактура, корректировочная счет-фактура и исправления к ним;

- журнал выставленных и полученных счетов-фактур;

- книга покупок;

- дополнительный лист книги покупок;

- книга продаж;

- дополнительный лист книги продаж;

- акт приемки-сдачи работ (услуг);

- товарная накладная (ТОРГ-12).

Обратите внимание, если требование по данным документам от налоговиков вы получили изначально в бумажном формате, то и отвечать придется также на бумаге.

Связано это с тем, что XML-файл описи обеспечен идентификатором файла документа, к нему производится формирование описи.

Такого идентификатора на требовании налоговой инспекции в бумажном формате нет, без него невозможна выгрузка описи в систему налоговиков, она просто не поймет, что по данному файлу было требование и выдаст ошибку, а для налогоплательщика это будет означать, что документы им не были представлены.

Какие документы можно представлять в виде скан-образов?

В приказе ФНС России от 29.06.2012 № ММВ-7-6/465@ закреплено, что кроме утвержденного формата XML-файла описи документов, посредством ТКС стало возможным представление неформализованных документов в электронном и бумажном варианте.

Такие документы следует направлять налоговикам в виде скан-образов (формат файлов должен быть jpg или tif) с заполнением полей метаданных.

Стоит отметить, что метаданные заполняются автоматически при сохранении файла на компьютере и представляют собой сведения об имени создателя файла, имени компьютера, названии организации, времени создания и изменения файла и другие параметры. Эти сведения выгружаются из системных данных вашего компьютера.

Итак, в виде скан-образов в налоговую можно направлять следующие документы:

- счет-фактура, корректировочный счет-фактура и исправления к ним;

- акт приемки-сдачи работ (услуг);

- товарная накладная (ТОРГ-12);

- товарно-транспортная накладная;

- грузовая таможенная декларация/транзитная декларация;

- добавочный лист к грузовой таможенной декларации/транзитной декларации;

- спецификация (калькуляция, расчет) цены (стоимости);

- договор (соглашение, контракт);

- дополнение к договору.

Таким образом, очевидно, что названным выше приказом налоговики разрешили часть документов в установленном формате направлять в виде скан-образов.

Также налоговики отметили, что перечень этот будет пополняться новыми документами. Но пока, согласно письму ФНС России от 07.09.

2015 № ЕД-4-2/15669, существует определенный порядок действий для документов, сформированных в электронном формате по не установленным Налоговой службой форматам.

Представление таких документов следует производить на бумажном носителе в виде копии, заверенной лицом, от которого истребовали данные сведения. Кроме того, в копии такого документа должна быть отметка о подписании оригинала ЭЦП.

https://www.youtube.com/watch?v=pE6qPcYqy5o

О формировании и отправке ответа на требование КНД 1165050 о пояснениях по НДС

Предоставление документов в ИФНС — что отвечать и как заверить

В продолжение темы о представлении документов по запросу налоговой инспекции, которую мы начали освещать в предыдущей статье, обсудим, как заверить нужные документы, по каким правилам происходит предоставление документов в ИФНС, а также как отвечать на запросы. Вы узнаете, как действовать, если запросили документы по контрагенту, и что будет, если требования налоговой проигнорировать.

статьи:

1. Ответ на требование о представлении документов

2. Повторное предоставление документов в ИФНС

3. Коды документов в требованиях ИФНС

4. Как заверить документы для налоговой по требованию

5. Налоговая запрашивает документы по контрагенту

6. Непредоставление документов по требованию налоговой

Теперь более подробно разберем каждый из вопросов.

1. Ответ на требование о представлении документов

В тех случаях, когда налогоплательщик считает, что документы у него запрашиваются неправомерно, он может в ответ на требования отправить свои пояснения, аргументируя собственную позицию.

Пример

ИФНС в рамках камеральной проверки уточненной Декларации с суммой, подлежащей уплате в бюджет, запросила документы, подтверждающие данные, отраженные в строке 010 раздела 3 уточненной Декларации. Правомерно ли требование ИФНС?

При камеральной проверке Декларации по НДС (в том числе уточненной) проверяющие имеют право запрашивать не любые документы. В данном случае требование ИФНС не соответствует законодательству. Налогоплательщик в ответ на требование о представлении документов в таком случае сообщает, что документы представляться не будут.

Если требования ИФНС правомерны, налогоплательщик в установленные законодательствам сроки отправляет ответ на требования с приложением истребованных документов.

Если требование поступило по ТКС, ответ на требование о представлении документов должен быть также отравлен в электронной форме. Для ряда документов утверждены электронные форматы (например, счета-фактуры). Документы, для которых не утвержден электронный формат (например, договора), предварительно сканируются и также отправляются по ТКС.

2. Повторное предоставление документов в ИФНС

С 3 сентября 2021 года вступили в действия изменения, касающиеся ситуации, когда ИФНС запрашивает документы, которые уже раньше запрашивались (возможно, в рамках проверки по другим налогам).

Предоставление документов в ИФНС в таком случае теперь сопровождается подачей уведомление о том, что запрошенные документы или их часть ранее уже представлялись. Форма уведомления на момент написания статьи не утверждена.

Уведомление можно заполнить по форме уведомления о переносе сроков предоставления документов, либо по самостоятельно разработанной форме.

Срок подачи такого уведомления – до истечения срока, установленного для представления документов.

Документы, предоставленные в ИФНС, могут иметь неточности, ошибки. Единой позиции по поводу того, считать ли такие документы представленными, нет. Есть судебная практика в поддержку обеих точек зрения.

3. Коды документов в требованиях ИФНС

Зачастую в требования ИФНС указывается код документа или код группы документов.

Напомним, что требование о представлении документов инспектор ИФНС формирует в автоматическом режиме в программе налогового органа. Данные кода документа (кода группы документов) заполняются из ведомственного справочника ФНС.

https://www.youtube.com/watch?v=PTjywJL7jUk

Ранее коды 11 документов упоминались в Приказе ФНС от 29.06.2012 № ММВ-7-6/465@. Например:

- 0924 — счет-фактура,

- 1665 — товарно-транспортная накладная,

- 2181 — акт приемки-передачи работ (услуг).

Но с 15 января 2021 года указанный приказ прекратил свое действие.

Как правило, коды документов в требованиях ИФНС сопровождаются расшифровкой их наименования, если расшифровки в требовании нет, можно запросить в ИФНС уточнение по наименованиям запрошенных документов.

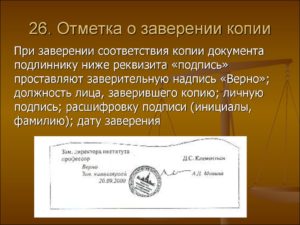

4. Как заверить документы для налоговой по требованию

В отношении бумажных документов следует учесть следующее. Для многостраничного документа, заверять каждый лист его копии необязательно. Можно изготовить копию, прошить и заверить ее в целом на оборотной стороне последнего листа (либо на отдельном листе) получившейся подшивки.

Если ИФНС запросила большое количество документов, можно копии документов скомплектовать в сшивы. Правила их подготовки приведены в Письме Минфина России от 29 октября 2015 г. № 03-02-Р3/62336:

— в сшиве должно быть не более 150 листов, страницы должны быть пронумерованы арабскими цифрами,

— листы должны быть прошиты на 2 — 4 прокола. Концы нитей на оборотной стороне последнего листа связываются, на место крепления наклеивается бумажная лента (прямоугольник размером 40 — 60 мм на 40 — 50 мм).

— на бумажной наклейке пишется «Верно. Прошито, пронумеровано, скреплено печатью (при ее наличии в организации) столько-то листов (количество арабскими цифрами и прописью). Указывается должность, подпись, расшифровка подписи руководителя или представителя организации, дата заверения.

— при наличии печати в организации она ставится так, чтобы частично захватывала бумажную наклейку, заклеивающую концы нити, личную подпись, фамилию, инициалы лица, заверившего документы (копии документов), дату их заверения.

При этом нужно учесть, что с июля 2021 года действует новый ГОСТ Р 7.0.97-2021, согласно которому заверительная надпись должна содержать и данные о месте хранения оригинала документа. Так как НК РФ такого требования не содержит, ИФНС должна принимать заверенные копии и без такой надписи.

Предоставление документов в ИФНС рекомендуется оформлять с сопроводительными письмами, в которых указываются данные требования о представлении документов, количество документов (сшивов), а также листов в каждом сшиве.

Документы, отправляемые в ИФНС по ТКС, заверяются электронной подписью директора или уполномоченного сотрудника.

Как заверить документы для налоговой по требованию, если электронные документы составлены не по утвержденному ФНС формату, поясняется в Письме ФНС России от 11.12.2021 № ЕД-4-15/25048.

Такие документы для предоставления в ИФНС распечатываются в виде бумажных копий, заверяются налогоплательщиком в обычном порядке, затем на таких документах проставляется отметка об их подписании электронной подписью.

5. Налоговая запрашивает документы по контрагенту

В случаях, когда налоговая запрашивает документы по контрагенту, при так называемой встречной проверке, могут быть затребованы документы по любым периодам и налогам в отношении:

- третьих лиц, по которых проводится проверка, в том числе по работникам,

- конкретных сделок, привлекших внимание проверяющих.

Предоставление документов в ИФНС в этом случае происходит следующим образом. Налоговая запрашивает документы по контрагенту через ИФНС, в которой контрагент состоит на налоговом учете.

Именно туда направляется поручение об истребовании документов. ИФНС уже по месту учета контрагента проверяемого налогоплательщика направляет контрагенту требование по представлению документов.

К требованию прилагается копия поручения.

На практике, запрашивая, например, документы по конкретной сделке, ИФНС может в требовании никак эту сделку даже не обозначить (не идентифицировать).

В таком случае можно порекомендовать в ответ на требование запросить пояснения о сделке, ведь согласно п. 3 ст. 93.

1 в поручении об истребовании документов по конкретной сделке должны указываться сведения, позволяющие идентифицировать эту конкретную сделку.

https://www.youtube.com/watch?v=jQ31B2PGfLg

Срок предоставления документов по контрагенту – 5 рабочих дней. В этот же срок необходимо сообщить об отсутствии истребуемых документов по контрагенту (в случае, если такая ситуация имеет место).

К сожалению, позиции контролирующих органов при проверках все более ужесточаются и распространяются на все большее число налогоплательщиков (по цепочке контрагентов).

ФНС считает, что компании не вправе оценивать перечень документов, указанных в требовании ИФНС (например, связаны ли они с контрагентом или конкретной сделкой).

По мнению ФНС, получив такое требование, налогоплательщик обязан представить все запрошенные документы (Решение ФНС по жалобе от 12 апреля 2021 года № СА-4-9/7037@ «О правомерности отказа в представлении Банком документов и информации в отношении контрагентов по требованиям налогового органа»).

При встречной проверке ИФНС может запрашивать документы по всей цепочке контрагентов (Решение ФНС по жалобе от 12 апреля 2021 года № СА-4-9/7037@, Постановление Арбитражного суда Уральского округа от 02.08.2021 № Ф09-4001/18 по делу № А60-47578/2021).

6. Непредоставление документов по требованию налоговой

Непредоставление документов по требованию налоговой всегда влечет за собой неприятные последствия для налогоплательщика. Это и штрафные санкции, и отрицательное влияние на репутацию налогоплательщика.

Непредоставление документов по требованию налоговой влечет штраф в размере 200 рублей за каждый непредставленный документ (п.1 статьи 126 НК РФ).

Непредставление документов о налогоплательщике (предоставление документов с недостоверными данными) в рамках встречной проверки обернется штрафом в 10 000 рублей для организации или ИП и в 1 000 рублей для физического лица (п. 2 статьи 126 НК РФ).

Если есть смягчающие обстоятельства, штраф можно попытаться уменьшить.

Как представить документы в налоговую через Интернет?

Представлять бумажные документы (впрочем, как и электронные) по ТКС разрешено Приказом ФНС России от 29.06.2012 № ММВ-7-6/465@, который утвердил формат xml-файла электронной описи документов.

«Согласно приказу 14 видов документов можно представить по ТКС двумя способами. Электронные документы можно направить в утвержденных xml-форматах.

Бумажные же документы нужно отсканировать и перевести в форматы jpg или tif», — рассказывает эксперт системы электронного документооборота (ЭДО) Диадок Тамара Мокеева.

Порядок представления по ТКС утвержден Приказом ФНС России от 17.02.2011 № ММВ-7-2/168@. В соответствии с порядком налоговый орган направляет налогоплательщику электронное требование о представлении документов.

Если налогоплательщик в течение суток не примет требование, налоговая продублирует его на бумаге и вышлет почтой.

Не принять требование налогоплательщик имеет право по трем причинам: невозможность прочитать его из-за нарушения формата, неправомерность подписи под требованием или ошибочное направление (п. 14 Приказа).

Подготавливаем документы

Если вы получили требование в электронном виде и хотите направить документы по ТКС, вам нужно принять его и отправить квитанцию о приемке. Она прогрузится в систему ИФНС и будет служить уведомлением о том, что требование дошло. Ознакомьтесь с перечнем требуемых документов.

Какие-то из них, возможно, были составлены на бумаге — их необходимо будет отсканировать, какие-то — в электронном виде. В последнем случае обратите внимание на то, в каком формате были составлены документы. Если в утвержденных ФНС xml-форматах, то прикрепить их к описи можно будет сразу же.

Иначе документы придется распечатать, заверить и снова отсканировать или же перевести в нужные форматы tif или jpg с помощью соответствующих программных средств.

Заметим, что согласно формату описи в настоящий момент представить по ТКС можно ограниченный перечень документов, который обозначен в Приложении к Приказу ФНС России от 29.06.2012 № ММВ-7-6/465@. Все прочие документы придется направить почтой.

Формируем опись

Далее вам нужно сформировать опись, собрать и прикрепить к ней все документы. Это можно сделать либо самостоятельно (например, в учетной системе), либо в системе сдачи налоговой отчетности, в которой пришло требование.

Работать в системе сдачи отчетности удобнее в том плане, что все реквизиты описи, связанные с требованием, подписью и количеством направляемых документов, будут заполнены автоматически. Это те реквизиты, от которых зависит, прогрузится ли пакет документов в приемочный комплекс инспекции.

При этом отправить пакет можно будет сразу же без выгрузки и поиска способов направить его по ТКС.

https://www.youtube.com/watch?v=Jje7g9lZqO0

Приведем в пример порядок подготовки и направления документов в системе сдачи налоговой отчетности «Контур-Экстерн». Чтобы заполнить реквизиты описи, вам необходимо указать код формы документа по КНД (1165034) и признак лица, подписавшего документ — руководителя организации (3) или её представителя (4).

Прикрепляем документы

Остается прикрепить документы. Документы в виде xml-файлов можно выгрузить из системы ЭДО или из электронного архива. Из реквизитов понадобится указать код или наименование документа, код формы документа по КНД и порядковый номер в требовании.

Чтобы прикрепить скан-образы бумажных (или электронных в произвольных форматах) документов, придется заполнить больше данных: каких именно, зависит от типа документа.

Для счетов-фактур это, например, в том числе дата и номер документа, реквизиты участников сделки, сумма с НДС и НДС.

После того как все документы будут прикреплены к описи, пакет документов необходимо подписать сертификатом электронной подписи пользователя системы и направить в налоговую.

Если пакет был составлен верно, то он прогрузится через приемочный комплекс ГПР и попадет в ЭОД ИФНС, где документы уже будут просматриваться инспектором.

В противном случае пользователю в системе придет уведомление об отказе с перечислением непринятых документов. Их нужно будет исправить, прикрепить к описи и снова направить в налоговую.

Пример из практики

Межрайонная ИФНС Ростовской области № 6152 через систему спецоператора СКБ Контур направила налогоплательщику электронное требование о представлении счетов-фактур, которые были выставлены на бумаге.

При этом инспекция выразила желание получить эти документы в виде скан-образов через Интернет. Налогоплательщик отсканировал документы, сформировал в системе спецоператора опись и направил весь пакет в инспекцию.

Пакет успешно прогрузился в систему электронного обмена данных ИФНС, после чего документы были проверены инспектором и занесены в базу данных инспекции.

«Технология представления документов в электронном виде работает во всех ИНФС России с ноября 2012 года, — рассказывает Тамара Мокеева. – Налоговые инспекторы все чаще самостоятельно выступают с инициативой приема документов через Интернет — как электронных, так и бумажных».

«При представлении документов на бумажном носителе заверяются копии документов. При этом должна быть заверена копия каждого документа, а не прошивка этих документов.

Электронные документы объективно проще в обработке и хранении, а автоматизированный учет исполнения требований уменьшает риск нарушения сроков представления. Снижаются затраты на пересылку. ФНС прорабатывает вопрос о расширении перечня документов, которые можно представить по ТКС.

Активное участие налогоплательщиков в ЭДО ускорит данное направление работы», — считает Татьяна Василенко, начальник отдела по работе с налогоплательщиками межрайонной ИФНС № 6152.