Заполнение декларации по НДС — общие сведения об отчете + пошаговая инструкция внесения данных в каждый раздел отчета.

Вопрос, как заполнить декларацию по НДС, к концу отчетного периода стоит особенно остро. Все налогоплательщики обязаны вовремя сдать отчетность, иначе налоговая служба заблокирует счет предпринимателя и наложит штраф.

В нынешнем году уже привычный для бухгалтеров и предпринимателей бланк отчетности претерпел некоторые изменения, поэтому сегодня мы рассмотрим подробный образец его заполнения.

- Декларация по НДС: общие сведения

- Как заполнить декларацию по НДС в 2021 году?

- 1. Оформление титульной страницы

- 2. Заполнение 1-го раздела декларации

- 3. Заполнение 2-го раздела декларации по НДС

- 4. Заполнение 3-го раздела декларации

- 5. Как заполнить декларацию по НДС: разделы 4, 5, 6, 7

- 6. Заполнение 8-го раздела декларации

- 7. Заполнение 9-го раздела декларации по НДС

- 8. Как заполнить декларацию по НДС: разделы 10, 11, 12

- НДС-2021: заполняем декларацию правильно

- Повторим основы

- Таблица 1. Сроки подачи декларации по НДС в 2021 году

- Кто какие разделы заполняет

- Таблица 2. Разделы декларации по НДС

- Нулевая декларация по НДС

- Титульный лист

- Таблица 3. Коды места представления декларации по НДС (Приложение № 3 к порядку заполнения декларации)

- Раздел 1

- Раздел 2

- Раздел 3

- Разделы 8-12

- Заполнение декларации по НДС в 2021 году: пошаговая инструкция

- Образец заполнения

- Раздел 3 декларации по НДС

- Как проверить декларацию?

- Отправка декларации по НДС через Контур.Экстерн

- Узнать подробнее

- Пошаговая Инструкция Заполнения Декларации НДС в 2021/2021 году

- О структуре документа

- Какие данные вносят в первый раздел

- Информация по третьему разделу

- О налоговых вычетах в разделе 3

- Что содержится в разделах 4-9

- Заключительная часть декларации НДС

- 🎦 Видео

Декларация по НДС: общие сведения

Прежде чем переходить к заполнению декларации по НДС, рассмотрим общие моменты, связанные с ней:

- Для заполнения отчета понадобятся сведения из таких документов:

- Вносить данные в поля отчетности следует только заглавными буквами. Для бумажного варианта используются ручки с черными, синими или фиолетовыми чернилами. В электронной версии данные вносятся шрифтом Courier New с размером 16-18.

- Отчет состоит из двенадцати разделов и титульной страницы. Раздел 1 касается каждого субъекта предпринимательской деятельности, другие — если в отчетном периоде проводились отдельные операции.

- Если в отчетном периоде предприниматель не осуществлял бизнес-деятельность, то сдается нулевая (упрощенная) декларация. Она подразумевает под собой заполнение соответствующих граф прочерками.

- Сдача отчета специалистам ФНС касается:

- Подать отчетность нужно в срок, причем в электронном виде:

- Заполнение декларации по НДС и ее сдача в бумажном виде допускается исключительно для:

- тех, кто на законных основаниях не выплачивает налог на добавленную стоимость;

- субъектов предпринимательской деятельности, которые были освобождены от уплаты налога в бюджет (ст. 145 НК РФ).

| 1. | ИП, организации и другие лица налогоплательщики | ст. 143 НК РФ |

| 2. | Налоговые агенты | ст. 161 НК РФ |

| 3. | ИП, организации и другие лица, которые выбрали режим УСН, но выдавшие покупателю счет-фактуру | ст. 173 НК РФ |

| 1-й квартал | до 25 апреля |

| 2-й квартал 2021 | до 25 июня |

| 3-й квартал 2021 | до 25 октября |

| 4-й квартал 2021 | до 25 января следующего года |

* если крайняя отчетная дата выпадает на выходной день, то он автоматически переходит на следующий рабочий.

Важно! За несвоевременное предоставление отчета по НДС в налоговые органы, к предпринимателю могут быть применены такие меры: штраф 5% от рассчитанной суммы налога и блокирование расчетного счета.

Как заполнить декларацию по НДС в 2021 году?

Общие вопросы выяснены, теперь можно переходить к практике. Заполнение отчета регламентируется Приказом Федеральной налоговой службы №ММВ-7-3/558@. Подробную инструкцию можно найти во втором приложении.

Ссылка на полный

document/cons_doc_LAW_152657/

1. Оформление титульной страницы

Самый первый шаг — это правильное внесение данных на титульный лист. Он касается каждого налогоплательщика.

Пройдемся поочередно по всем полям, в которые нужно внести информацию:

- Вверх титульной страницы — ИНН и КПП предпринимателя. В каждом последующем листе они будут дублироваться. Источник: свидетельство о регистрации бизнеса в налоговой службе.

- Номер корректировки зависит от того, какой по счету подается документ на проверку — первичный «0—», с уточнениями «001», «002».

- Справа от номера корректировки заполняется код Налогового периода. Например, 4-й квартал будет заполняться как «24». Расшифровку кодов можно найти в третьем приложении вышеупомянутого приказа.

- Еще правее заполняется отчетный год.

- Ниже следует вписать код налоговой службы, которая должна принять отчет. Его можно найти в третьем приложении.

- Левее — поле, в которое нужно вписать код по месту учета. Опять-таки источник расшифровки — третье приложение.

- Ниже располагаются пустые ячейки, куда вписывается название организации. Одна ячейка — одна буква. Пробел в случае наименования, состоящего из нескольких слов, — пустая ячейка. Оставшиеся ячейки заполняются «-».

- Затем следует отобразить код ОКВЭД, а также вписать номер телефона.

- В случае реорганизации предприятия, необходимо вписать код (третье приложение приказа). В противном случае поля заполняются прочерками «-».

- Верхняя часть титульного листа заканчивается на заполнении поля «Количество страниц». Актуальная в 2021 году декларация по НДС имеет 12 страниц.

- Ниже следует два блока полей. Первый заполняет налогоплательщик, где он указывает свое ФИО или ФИО уполномоченного представителя, а также дату сдачи отчетности.

- Правый блок остается пустым. Его заполнит специалист ФНС.

Какие налоги платит ООО в зависимости от налогового режима: разъяснения

Заполненная титульная страница:

2. Заполнение 1-го раздела декларации

В него вносят данные все налогоплательщиками. Он дает обобщенную и итоговую информацию о размере оплаты или возмещения из бюджета налога на добавленную стоимость.

https://www.youtube.com/watch?v=fcmPWKuICs8

Рассмотрим как построчно заполнить все поля. Не забудьте вверху внести ИНН и КПП, а также номер страницы «002».

| 0 1 0 | Код ОКТМО (Общероссийский классификатор территорий муниципальных образований). Если он меньше 11 цифр, то оставшиеся ячейки заполняются пропусками. |

| 0 2 0 | Общероссийский классификатор. |

| 0 3 0 | Сумма налога к уплате в бюджет в соответствии со ст. 173 НК РФ. Заполняется лицами, которые не являются налогоплательщиками, но выставляют счет-фактуру с НДС покупателю. |

| 0 40 | Положительное итоговое значение раздела 3 — НДС к уплате в бюджет*. |

| 0 5 0 | Отрицательное итоговое значение раздела 3 — НДС к возмещению из бюджета*. |

| 0 6 0 | Заполняют те лица, у которых код по месту учета «227». |

| 0 7 0 | |

| 0 8 0 |

* Итоговый показатель рассчитывается как разница между суммой строк 300 (р. 3), 130 (р. 4), 160 (р. 6) и суммой строк 210 (р.3 ), 120 (р. 4), 080 (р. 5), 090 (р.5), 170 (р. 6).

Пример заполнения декларации раздел 1:

3. Заполнение 2-го раздела декларации по НДС

Он касается только тех, кто является налоговым агентом. То есть предприниматель покупает товары или пользуется услугами иностранных компаний. В свою очередь, налогоплательщик обязан оформить на каждого такого контрагента отдельный лист.

Образец заполненного раздела 2 декларации по НДС:

4. Заполнение 3-го раздела декларации

Это одна из самых ключевых частей всего отчета. Она относится к тем налогоплательщикам НДС, которые работают по ставкам 18%, 10%, 18/180, 10/110.

Подробно разберем каждую строчку.

| Первый блок раздела 3 | |

| 0 1 0 | Налоговая база (сумма выручки) за отчётный квартал 2021 года. В зависимости от того, по какой ставке работает предприниматель, заполняется соответствующее поле и напротив рассчитывается сам налог. В остальных ячейках ставятся прочерки. |

| 0 2 0 | |

| 0 3 0 | |

| 0 4 0 (0 4 1) (0 4 2) | |

| 0 7 0 | Сумма авансовых платежей (источник: счет-фактура, выставленная по предоплате от покупателей). НДС напротив рассчитывается по ставке 10/110 или 18/118. |

| 0 8 0 (0 9 0) (1 0 0) | Сумма налога, подлежащей восстановлению. Основание гл. 28 НК РФ. |

| 1 0 5 — 1 0 9 | Сумма корректировки реализации товаров. В полях напротив рассчитывается налог в зависимости от установленной ставки. |

| 1 1 8 | Общая сумма налога. Рассчитывается как сумма строк 0 1 0 — 1 8 0 и 1 0 5 — 1 1 5. |

| Второй блок раздела 3 | |

| 1 2 0 — 1 8 5 | Входной НДС, который подлежит вычету. |

| 1 9 0 | Общая сумма строк 1 2 0 — 1 8 5 |

| 2 0 0 или 2 1 0 | Соответствующая разница между строками 0 1 0 и 1 9 0. |

Пример заполненного раздела 3 декларации по НДС:

5. Как заполнить декларацию по НДС: разделы 4, 5, 6, 7

Перечисленные части — 4-я, 5-я, 6-я относятся к налогоплательщикам, которые совершали операции, облагаемые ставкой 0%, то есть экспортные.

К пятому нужно прикрепить документы, которые могут подтвердить экспортные продукции. Если их нет, то можно переходить к внесению данных в шестой раздел.

Что касается раздела 7, то он заполняется теми предпринимателями, которые проводили не облагаемые НДС операции. Их подробный перечень можно найти в ст. 149 НК РФ.

6. Заполнение 8-го раздела декларации

Этот блок отчета довольно объемный, особенно если предприниматель совершил несколько приобретений. Здесь отражаются налоговые вычеты, которые, в свою очередь, зафиксированы в книге покупок.

Рассмотрим построчно:

| Первая страница раздела 8 | |

| 0 0 1 | Заполняется, если декларация уже сдавалась и впоследствии корректировалась. Для первичного отчета ставится прочерк. |

| 0 0 5 | Номер проводимой операции. |

| 0 1 0 | Код операции. |

| 0 2 0 | Номер счет-фактуры, которую выписал продавец. |

| 0 3 0 | Дата проведения операции. |

| 0 4 0 — 0 9 0 | Заполняется, если корректировалась счет-фактура. |

| 1 0 0 | Номер подтверждающего оплату документа. |

| 1 1 0 | Дата заполнения документа. |

| 1 2 0 | Дата постановки товара на учет. |

Заполненный раздел 8 (страница первая):

| Вторая страница раздела 8 | |

| 1 3 0 и 1 4 0 | ИНН и КПП продавца и посредника (если таковой был). |

| 1 5 0 | Номер таможенной декларации, которая подтверждает импорт товара. |

| 1 6 0 | Код валюты, в которой проводился расчет с продавцом. |

| 1 7 0 | Стоимость купленного товара (плюс налог). |

| 1 8 0 | Налог с покупки. |

| 1 9 0 | Общая сумма налога |

Заполненный раздел 8 (страница вторая):

7. Заполнение 9-го раздела декларации по НДС

В этой части отчета отображаются данные из книги продаж. Каждая операция должна быть включена в 9-й раздел, и на нее приходится две страницы. В заключении необходимо рассчитать и внести итоговое значение по всем продажам.

https://www.youtube.com/watch?v=W3gGLbMgxFQ

Принцип заполнения строк на первой странице схож с разделом 8. Различие составляет строка под кодом 0 3 5. Его заполняют те субъекты предпринимательской деятельности, которые провели импорт продукции. В поле вписывается номер таможенной декларации, которая подтвердит факт поставки товара или оказания услуги.

Рассмотрим, как заполнить декларацию по НДС раздел 9, начиная с поля 1 0 0.

| 1 0 0 и 1 1 0 | ИНН и КПП покупателя и посредника (если таковой был). |

| 1 2 0 | Номер подтверждающего оплату документа. |

| 1 3 0 | Дата заполнения документа. |

| 1 4 0 | Код валюты, в которой расплачивался покупатель. Для рос. руб. 643 |

| 1 5 0 — 1 6 0 | Стоимость товара, который продался. |

| 1 7 0 — 1 9 0 | Стоимость товара без учета налога. |

| 2 0 0 — 2 2 0 | Размер налога в зависимости от ставки. |

Пример заполнения декларации по НДС раздел 9 (отдельная операция):

Последующие операции по продаже товара на импорт заполняются по тому же принципу, только важно указать их порядковый номер.

После этого необходимо рассчитать и отобразить итоги по всем операциям.

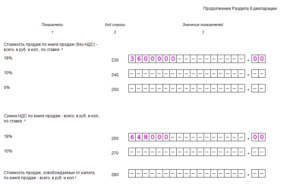

| 2 3 0 — 2 5 0 | Стоимость всех продаж без учета налога (заполняется то поле, которое соответствует ставке). |

| 2 6 0 — 2 7 0 | Сумма налога по выбранной ставке |

| 2 8 0 | Продажи, которые освобождены от уплаты НДС. |

Пример заполнения декларации по НДС раздел 9 (итоговый блок):

Порядок заполнения декларации по НДС.

Как расшифровать показатели декларации НДС?

Подробная видеоинструкция.

8. Как заполнить декларацию по НДС: разделы 10, 11, 12

- В часть 10 и 11 вносят данные налогоплательщики, которые являются посредниками и работают по договору комиссии. Они заполняются по тому же принципу, что вышеописанные разделы 8 и 9. Источником итоговых значений полей будут данные из журнала учета полученных и выставленных счет-фактур.

- 12 раздел заполняется если в отчетном периоде возникло ошибочное выставление счет-фактуры. То есть продажа товара не подразумевала начисления налога, но он был выделен. Поэтому его обязательно нужно отобразить в отчетном документе.

В свою очередь, специалисты ФНС проверяют действительность осуществления операций купли-продажи товара или услуги. В процессе они могут выявить такие несоответствия:

- Вы как продавец отобразили операцию в журнале счет-фактур. Покупатель, в свою очередь не заполнил соответствующие поля у себя в отчете. К вам налоговая служба не будет иметь никаких претензий.

- Вы как покупатель товара отобразили покупку у себя в отчете, а продавец этого не сделал. В таком случае специалисты ФНС пришлют уведомление о том, что они ожидают ваши пояснения по сложившейся ситуации.

Заполнение декларации по НДС — не сложный процесс, если с первичными документами все в порядке. Но все же советуем перед отправкой отчета провести проверку данных. Сверьте все ИНН и КПП своих контрагентов (покупателей и продавцов), а также номера операций по своим книгам покупки и книга продаж поставщиков.

Особое внимание уделите такому моменту. Иногда ваши покупатели могут зарегистрировать одну счет-фактуру за все отчетные периоды. Получается, что они завышают налог, а вам придется подавать уточненную отчетность, еще и доплачивать штраф с пеней за просрочку. Поэтому обязательно сверяйте свою книгу продаж и книгой покупок контрагента. Если у него есть лишние операции, просите объяснений.

- Твиттер

Видео:КАК ЗАПОЛНИТЬ ДЕКЛАРАЦИЮ ПО НДС 2022 В 1С БУХГАЛТЕРИЯ 8.3Скачать

НДС-2021: заполняем декларацию правильно

Ошибки в декларации по НДС могут иметь весьма печальные последствия: от отказа в вычете до административной, а в особых случаях — и уголовной, ответственности. Чтобы их избежать, рекомендуем ознакомиться с нашей инструкцией.

Повторим основы

Декларацию по НДС подают плательщики этого налога, а иногда и лица, которые его не платят. Например, если неплательщик НДС выставил счет-фактуру с выделенной суммой налога или в силу закона приобрел обязанность налогового агента.

Отчет подается в электронной форме всеми налогоплательщиками. На бумаге декларацию по НДС примут только у налоговых агентов, которые собственный НДС не уплачивают.

Форма подается в ИФНС четыре раза в год, за каждый квартал. Срок подачи — до 25 числа месяца, следующего за отчетным кварталом. Сроки отчетности в 2021 году — в следующей таблице:

Таблица 1. Сроки подачи декларации по НДС в 2021 году

| Период | Крайний срок подачи |

| IV квартал 2021 | 25 января 2021 |

| I квартал 2021 | 25 апреля 2021 |

| II квартал 2021 | 25 июля 2021 |

| III квартал 2021 | 25 октября 2021 |

| IV квартал 2021 | 25 января 2021 |

Форма декларации и порядок ее заполнения утверждены приказом ФНС России от 29.10.14 № ММВ-7-3/558@ (далее — Приказ). Актуальный бланк включает 12 разделов с приложениями, однако в большинстве случаев нужно заполнять не все из них.

Кто какие разделы заполняет

В следующей таблице перечисленные разделы декларации по НДС, а также случаи, когда субъекты должны их заполнять.

Таблица 2. Разделы декларации по НДС

| Раздел | Кто заполняет / Что отражается |

| Титульный лист | Все |

| Раздел 1 | Все |

| Раздел 2 | Налоговые агенты |

| Раздел 3 | Все, кто производил облагаемые операции. Отражается расчет суммы налога к уплате / возврату |

| Раздел 4 | Если велась деятельность по ставке НДС 0%, и есть документы для подтверждения ее правомерности |

| Раздел 5 | Если велась деятельность по ставке НДС 0%, но документов на подтверждение нет |

| Раздел 6 | Если ранее было заявлено о применении ставки 0%, но право на льготу получено только в текущем периоде |

| Раздел 7 | Если есть операции, освобожденные от НДС |

| Раздел 8 | Все, кто производил облагаемые операции. Отражаются данные книги покупок |

| Раздел 9 | Все, кто производил облагаемые операции. Отражаются данные книги продаж |

| Раздел 10 | Посредники отражают данные о выставленных счетах-фактурах |

| Раздел 11 | Посредники отражают данные о полученных счетах-фактурах |

| Раздел 12 | Неплательщики НДС при выставлении ими счетов-фактур |

Из таблицы выше видно, что в большинстве случаев организации и ИП заполняют такие разделы декларации:

- Титульный лист.

- Раздела 1, в котором указывается сумма НДС к уплате.

- Раздел 3, в котором это сумма рассчитывается.

- Разделы 8-9, содержащие данные книг покупок и продаж.

Заполнение остальных разделов зависит от специфики деятельности.

Нулевая декларация по НДС

Плательщики НДС должны подавать отчетность, даже если показатели отсутствуют.

В частности, это необходимо, если:

- в отчетном периоде деятельность не велась либо велась только за пределами РФ;

- в отчетном периоде осуществлялись только операции, не облагаемые НДС;

- субъект производил операции длительного цикла (срок выполнения — более полугода).

В таком случае заполняется только Титульный лист и Раздел 1. В строках, предназначенных для указания сумм налога, ставятся прочерки.

Титульный лист

На первом листе в декларации по НДС указываются основные сведения о субъекте:

- наименование юридического лица или ФИО предпринимателя;

- ИНН и КПП (для организаций);

- код вида деятельности по ОКВЭД;

- номер телефона для связи.

Также здесь указываются данные о подаваемом отчете:

- номер корректировки — для первичной сдачи ставится «000»;

- налоговый период — код из приложения № 3 к порядку заполнения декларации (из Приказа);

- отчетный год;

- код налогового органа — первые две цифры обозначают регион, последние — номер налоговой инспекции;

- код места представления декларации в налоговый орган (значения — в таблице ниже);

- количество страниц отчета.

Таблица 3. Коды места представления декларации по НДС (Приложение № 3 к порядку заполнения декларации)

| 213 | По месту учета в качестве крупнейшего налогоплательщика |

| 214 | По месту нахождения российской организации, не являющейся крупнейшим налогоплательщиком |

| 215 | По месту нахождения правопреемника, не являющегося крупнейшим налогоплательщиком |

| 216 | По месту учета правопреемника, являющегося крупнейшим налогоплательщиком |

| 220 | По месту нахождения обособленного подразделения российской организации |

| 223 | По месту нахождения (учета) российской организации при представлении декларации по закрытому обособленному подразделению |

| 231 | По месту нахождения налогового агента — организации |

Во второй части титула указывается ФИО лица, которое подает декларацию от имени организации. Если это сторонний представитель, проставляется код «2». Если представителем является организация, указывается ее наименование.

https://www.youtube.com/watch?v=kt4L9tLq7ig

Титульный лист декларации по НДС

Раздел 1

Этот раздел содержит данные о размере НДС. Здесь заполняются коды ОКТМО и КБК, а также сумма налога. Она отражается в одной из строк:

- в строке 040 — НДС к уплате в бюджет;

- в строке 050 — НДС к возмещению (когда получилась отрицательная сумма налога).

Строка 030 заполняется субъектами, которые не являются плательщиками НДС либо освобождены от него, если в отчетном периоде они выставляли счета-фактуры. В этой строке они указывают сумму налога, которая в связи с этим подлежит уплате в бюджет.

так выглядит Раздел 1 декларации по НДС

Раздел 2

В Разделе 2 налоговые агенты отражают сумму налога к уплате, а также информацию об организации, в интересах которой они производили операции. Чаще всего это:

- аренда муниципального имущества;

- покупка товары или услуги у иностранной компании, которая по российскому законодательству должна уплатить НДС.

Обратите внимание! С 2021 года обязанность налоговых агентов возникает при покупке лома цветных и черных металлов и некоторой другой продукции переработки.

Заполнять Раздел 2 следует на отдельном листе по каждому контрагенту, в отношении которого возникли обязанности налогового агента в отчетном периоде.

Раздел 3

Это раздел, в котором производится расчет итоговой суммы НДС. Она может получиться положительной, то есть к уплате в бюджет, либо отрицательной — к возмещению из бюджета.

Раздел состоит из двух страниц и приложений. Первая часть отведена для расчета НДС. Заполняется она следующим образом:

- по строкам 010-042 отражаются суммы реализации по соответствующим налоговым ставкам и суммы НДС;

- по строке 050 — сумма реализации и налога, если имела место продажа предприятия как имущественного комплекса;

- по строке 060 — суммы, которые пошли на строительство для собственных нужд, и соответствующая доля НДС;

- по строке 070 — суммы полученной предоплаты, а также НДС, исчисленный с этих сумм по расчетным ставкам (18/118, 10/110);

- по строке 080 — общая сумма НДС к восстановлению;

- по строкам 090 и 100 — детализация сумм к восстановлению из строки 080;

- по строкам 105 -109 отражается корректировка сумм реализации и соответствующих сумм налога;

- по строкам 110, 115 отражаются суммы НДС, исчисленные при таможенном декларировании;

- по строке 118 указывается итоговая сумма НДС к уплате либо возмещению за квартал.

Заполнение раздела 3 декларации по НДС

Вторая часть Раздела 3 посвящена налоговым вычетам. Правила заполнения следующие:

- по строке 120 отражается входной НДС, который указан в полученных от поставщиков счетах-фактурах;

- по строке 130 — сумма НДС с выданных авансов;

- по строке 140 — сумма налога по строительно-монтажным работам для собственных нужд (проставляется сумма налога из строки 060 этого же раздела);

- по строкам 150 и 160 отражаются суммы налогов, уплаченных импортерами;

- по строке 170 — суммы НДС по авансовым счетам-фактурам, которые были выставлены в предыдущих периодах, но зачтены в отчетном;

- по строке 180 отражается сумма НДС к вычету, которая была уплачена в бюджет в качестве покупателя — налогового агента;

- по строке 185 — сумма НДС, уплаченного в связи с таможенными процедурами, которая подлежит вычету;

- по строкам 190-210 указываются результаты исчисления НДС:

- по строке 190 — общая сумма вычета;

- по строке 200 — сумма НДС к уплате в бюджет;

- по строке 210 — сумма НДС к возмещению.

Раздел 3, продолжение

У Раздела 3 есть два приложения, которые заполняются в следующих случаях:

- приложение 1 — при наличии сумм налога, подлежащих восстановлению и уплате в бюджет по основным средствам за истекший и предыдущие годы;

- приложение 2 — заполняется иностранными организациями, которые имеют в России зарегистрированные представительства.

Разделы 8-12

Эти разделы предназначены для отражения конкретных операций, связанных с выставлением либо получением счетов-фактур, которые субъект совершил в отчетном периоде. Данные в эти разделы поступают из книг покупок и продаж, а также журнала учета выставленных и полученных счетов-фактур.

Внимание! При камеральной проверке по НДС данные разделов 8-12 проходят перекрестную проверку. По каждой сделке идет сопоставление информации, указанной в декларации по НДС поставщика и покупателя.

Если будут выявлены несоответствия, которые влекут разрывы цепочки НДС либо уменьшение суммы налога к уплате в бюджет (необоснованное увеличение вычетов), информационная система ИФНС пришлет требование о пояснениях.

В Раздел 8 передаются данные из книги покупок. Раздел состоит из двух страниц. Заполняется он по каждому счету-фактуре, по которому в книге покупок заявлен вычет.

Раздел 9 формируется по данным из книги продаж. Заполняется по каждому выставленному счету-фактуре.

К Разделам 8 и 9 существуют приложения, которые нужно заполнять при обнаружении ошибок в соответствующих разделах ранее поданных деклараций, если они влияют на суммы налога, исчисленные в отчетном периоде.

Разделы 10 и 11 содержат данные о посреднической деятельности и заполняются:

- комиссионерами и агентами;

- экспедиторами;

- застройщиками.

Такие организации указывают в Разделах 10 и 11 сведения соответственно из журнала выставленных и полученных счетов-фактур.

Раздел 12 предназначен для неплательщиков НДС и лиц, освобожденных от его уплаты. Если они по какой-то причине выставляли в отчетном периоде счета-фактуры, то их данные следует указать в этом разделе.

Видео:Видео инструкция заполнение налоговой декларации по НДССкачать

Заполнение декларации по НДС в 2021 году: пошаговая инструкция

Отчитываться по НДС обязаны плательщики этого налога и налоговые агенты (ст. 143 НК РФ).

Сдавать декларацию по НДС нужно в электронном виде независимо от численности работников. Лишь в исключительных случаях возможно представление декларации на бумаге (п. 5 ст. 174 НК РФ).

Срок отправки декларации — 25-е число месяца, следующего за отчетным кварталом.

НДС, начисленный за квартал, нужно перечислять равными частями в течение трех месяцев.

https://www.youtube.com/watch?v=g2WencCenQ0

Срок уплаты налога — до 25-го числа каждого из трех месяцев, следующего за истекшим налоговым периодом (п. 1 ст. 174 НК РФ). Если за I квартал 2021 года в бюджет нужно перечислить НДС в сумме 6 000 рублей, налогоплательщик должен сделать такие платежи:

- до 25.04.2021 — 2 000 рублей;

- до 25.05.2021 — 2 000 рублей;

- до 25.06.2021 — 2 000 рублей.

Некоторые организации перечисляют НДС одной суммой без разбивки на месяцы — это право налогоплательщика.

Форма декларации и порядок ее заполнения утверждены Приказом ФНС России от 29.10.2014 № ММВ-7-3/558.

Посмотреть порядок заполнения

Образец заполнения

Рассмотрим пример заполнения декларации по НДС за II квартал 2021 года. ООО «Колос» находится на ОСНО, занимается продажей оборудования. Все операции, совершаемые компанией, облагаются НДС по ставке 18 %.

За период апрель — июнь 2021 года в Обществе были проведены следующие операции:

- Приобретены канцтовары на сумму 1 500 рублей, в том числе НДС 228,81 рубля (счет-фактура № 1 от 02.06.2021).

- Продано оборудование на сумму 40 000 рублей, в том числе НДС 6 101,69 рубля (счет-фактура № 19 от 11.04.2021).

- Поступил счет-фактура № 5 от 12.02.2021 на сумму 5 600 рублей, в том числе НДС 854,24 рубля. Мебель по этому документу была принята к учету 12.02.2021. НК РФ позволяет взять НДС к вычету в течение трех лет после принятия товара учет (пп. 1.1. п. 1 ст. 172 НК РФ).

Обязательно нужно заполнить титульный лист и раздел 1 декларации. Остальные разделы заполняются при наличии соответствующих показателей. В данном примере нужно заполнить также разделы 3, 8 и 9.

Раздел 3 декларации по НДС

В этом разделе собираются все данные для расчета налога.

Строка 010 графы 3 соответствует сумме выручки, отраженной по кредиту счета 90.1 за отчетный период.

Строка 010 графы 5 соответствует сумме НДС, отраженного по дебету счета 90.3.

Строка 070 графы 5 соответствует сумме авансового НДС, отраженного по дебету счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 090 графы 5 соответствует сумме, отраженной по дебету счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 118 графы 5 соответствует сумме, отраженной по кредиту счета 68 «НДС». Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге продаж.

Строка 120 графы 3 соответствует сумме, отраженной по кредиту счета 19.

Строка 130 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС с выданных авансов).

Строка 170 графы 3 соответствует сумме, отраженной по кредиту счета 76 «НДС с авансов» (НДС, начисленный с поступившей предоплаты).

Строка 190 графы 3 соответствует сумме, отраженной по дебету счета 68 «НДС» (без учета НДС, перечисленного в бюджет за предыдущий налоговый период). Кроме того, эту строчку можно сверить с итоговой суммой НДС в книге покупок.

Как проверить декларацию?

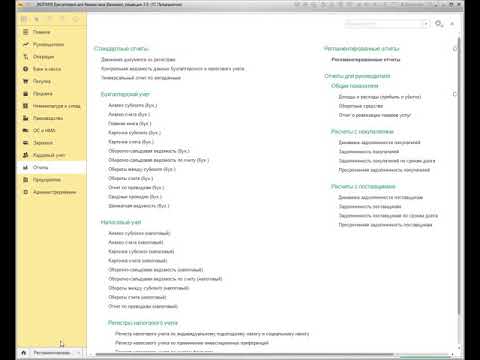

Если вы работаете в специализированной программе, декларация по НДС, скорее всего, заполняется автоматически на основании заведенных документов. Показатели декларации можно сверить с данными оборотно-сальдовой ведомости за отчетный период. Для проверки нужны обороты указанной ведомости.

В оборотно-сальдовой ведомости отражаются суммы по бухгалтерскому и налоговому учету. Для проверки декларации нам потребуются данные налогового учета.

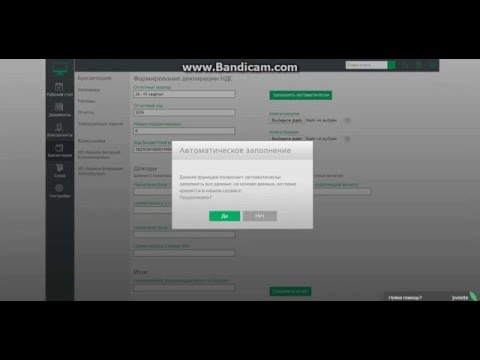

Отправка декларации по НДС через Контур.Экстерн

Перед отправкой в ФНС загрузите свою декларацию в Контур.НДС+. Сервис проверит, заполнена ли она по формату, выполняются ли контрольные соотношения и правильно ли указаны коды вида операции. Кроме того, НДС+ найдет расхождения с контрагентами и поможет убедиться в их благонадежности.

Узнать подробнее

Видео:Урок 7. Как за 10 минут проверить и сдать декларацию по НДС?Скачать

Пошаговая Инструкция Заполнения Декларации НДС в 2021/2021 году

Пошаговая инструкция заполнения декларации НДС в 2021.18 году отражает содержание 12 разделов установленной формы, которая представляется в электронном виде по месту постановки на учет налогоплательщика.

Она содержит сведения об объектах налогообложения, доходах, расходах и прочих операциях, влияющих на исчисление налогового взноса.

Всем плательщикам налога на добавочную стоимость будет полезна пошаговая инструкция заполнения декларации НДС в 2021/18 году.

Ее представляют 25 числа месяца, который идет за отчетным периодом. Сдается она в большинстве случаев в электронном виде.

https://www.youtube.com/watch?v=XcYWqlCrjOU

Декларация в 2021/18 году имеет утвержденную форму.

Как показывает статья 174 Налогового кодекса, декларация подается по истечении отчетного периода, не позднее 25 числа месяца, идущего за ним.

Если это число выпадает на выходной день (либо праздничный), последний день сдачи переносится на ближайший идущий за ним рабочий день.

Касательно места, заполненную форму нужно представить в отделение налоговой, где налогоплательщик стоит на учете.

Как показывает пошаговая инструкция заполнения декларации НДС, в бланке отражается следующая информация:

- объекты налогообложения;

- осуществленные в отчетном периоде затраты и полученные доходы;

- источники поступления средств;

- налоговая база;

- имеющиеся по налоговым выплатам льготы;

- вычисленный налоговый взнос;

- прочие сведения, влияющие на начисление и уплату налога.

В 2021 году декларация будет представляться в электронном виде.

До конца 2013 года предприятия, среднесписочная численность работников которых не превышала 100 человек, могли готовить документ в печатном виде.

С 1 января 2014 года этот порядок был изменен. Теперь декларация представляется в электронном виде вне зависимости от количества сотрудников.

Важно: документы, которые приложены к декларации, налогоплательщики также могут сдавать в электронном виде.

Не все предприниматели и организации обязаны по закону подавать декларацию НДС.

Далее перечисляются налоговые плательщики, для которых это требование актуально.

- ИП на ОСНО.

- ООО на ОСНО.

- ИП на УСН и ЕНВД при ввозе продукции из-за границы, при работе в виде простого товарищества или при выставлении потребителю счета-фактуры с указанным НДС.

Не платят НДС следующие предприниматели и организации:

- ИП на УСН.

- ИП на ЕНВД.

- ИП на ЕСХН.

- ИП на ПСН.

- ИП и ООО на ОСНО в случае, когда их оборот за три месяца составил меньше двух миллионов рублей. Тогда они могут не перечислять НДС, но они должны предварительно уведомить об этом налоговую.

Существует единая упрощенная декларация. Она предусмотрена для случаев, когда в результате предпринимательской деятельности не меняется баланс банковских счетов, а объекты налогообложения по НДС отсутствуют.

Такой упрощенный вариант заполняется на бумаге. Требование подавать декларацию в электронном формате на эти случаи не распространяется.

О структуре документа

Пошаговая инструкция заполнения декларации НДС показывает, что весь документ состоит из 12 разделов.

Когда все графы заполнены верно, приложены все требуемые по закону бумаги, налоговая инспекция не вправе отказать налогоплательщику в принятии отчетности.

Далее краткое содержание формы.

- Титульный лист. Заполняется всеми налогоплательщиками.

- Раздел 1 также предназначен для всех, в том числе и тех налогоплательщиков, которые освобождены от НДС, но выставляли счета-фактуры с обозначенной суммой налога. Таким предпринимателям следует представить документ с заполненным титульным листом и первым разделом.

- Раздел 2 предназначен для заполнения налоговыми агентами.

- Разделы с 3 по 6 заполняются налогоплательщиком или агентом только в тех случаях, когда на протяжении отчетного квартала осуществлялись соответствующие операции.

- Раздел 7 содержит в себе сведения о ряде операций. Среди них сделки, не попадающие под налогообложение, связанные с реализацией продукции или услуг в месте за пределами территории РФ, заключающиеся в получении аванса или оплаты за будущую поставку товаров или оказание услуг, на подготовку которых уходит более 6 месяцев.

- Раздел 8 конкретизирует налоговые вычеты, относящиеся к прошедшим отчетным периодам.

- Раздел 9 содержит информацию из книги продаж и сопутствующих листов.

- Разделы 10, 11 включают данные, вносимые в журнал учета счетов-фактур в сфере посредничества.

- Раздел 12 заполняется налогоплательщиками, для которых НДС не предусмотрен, но они выставляли счет-фактуру с указанием налога.

Выше представлено краткое содержание декларации по разделам.

https://www.youtube.com/watch?v=G-NsNKA0M8Q

Чтобы правильно оформить документ в 2021 году, стоит разобраться во всех подробностях заполнения.

Какие данные вносят в первый раздел

Начальный раздел декларации предназначен для расчета общей суммы налога.

- В строке с кодом 010 вписывается ОКТМО.

- Под номером 020 ставится КБК по НДС (по аналогии КБК для УСН) по той части услуг и товаров, реализация которых проходит на территории РФ.

- Под номером 030 вводится сумма взноса по НДС, она не встречается в третьем разделе отчета, не показывается в последующих строках текущего раздела.

- Под номерами 040 и 050 вводятся результаты по разделам с 3 по 6. При отсутствии налоговой базы, в этих строках ставят прочерки.

Далее остаются номера 060-080. Их оформляют, если на титульном листе в строке с местом нахождения учета стоит код «227». В противном случае оставляют прочерк.

Информация по третьему разделу

В третьем разделе декларации проводится расчет налогового взноса по ставкам 10% и 18%, указываются налоговые вычеты.

В строках под номерами с 010 по 040, столбцах 3 и 5, описываются сделки по реализации услуг и поставке товаров, подпадающих под НДС.

Строка 050 содержит сведения об операциях, связанных с функционированием объекта как имущественного комплекса.

Строка 060 предназначена для внесения данных о проведенных строительно-монтажных работах, предусмотренных для самого предприятия.

Эта информация вносится только в случае, когда данный вид работ выполнялся в конкретном налоговом периоде.

Под номером 070 вводится информация о налоговой базе и размеру налога с суммы, полученной в виде предоплаты или аванса за товары или услуги.

В декларации по НДС показывают, как проведение предоплаты, так и последующие операции по этой оплате.

Размер налога, который берется с этого аванса, вписывается в соответствующем поле.

Строка 080 содержит информацию о суммах, которые составляют налоговую базу и по которым начисляется НДС.

Это операции, которыми сопровождаются расчеты по оплате предоставленных услуг или товаров.

Сюда включаются такие платежи, как штрафы, пени за просрочку и тому подобные начисления.

В строках 090-110 содержится подробная информация о начислениях по НДС, которые следует восстановить в текущем налоговом периоде.

- Под номером 090 вводится сумма к восстановлению.

- Под номером 100 показывается взнос в случае, когда была принята сумма к вычету по продукции или услугам, которые впоследствии отправляются на экспорт.

- Под номером 110 показывают операции, когда был исчислен налоговый вычет по основным средствам, нематериальным активам или правам, которые становятся вкладом в уставный капитал сторонней организации.

Строка 120 содержит итоговую сумму налога, которая включает взнос по сделкам реализации продукции и услуг и размер восстановленного налога.

О налоговых вычетах в разделе 3

В следующей части раздела 3 содержится информация по налоговым вычетам.

Строка 130 включает общую сумму налоговых вычетов, относящихся к отчетному периоду.

Ее следует сверить с заключительной строкой в книге покупок – показатели должны совпадать.

Там указываются счета-фактуры, на основе которых рассчитывается налоговая база.

Под номером 150 передаются суммы НДС, которые исчисляются с предварительной оплаты.

Здесь требуются документы – договоры и счета, которые фиксируют перечисление средств.

Учитываются только авансы, полученные путем безналичного расчета.

Не все налогоплательщики применяют вычеты по налогам из средств предоплаты. В такой ситуации в строке ставится прочерк.

Под номером 160 вписываются вычеты, произведенные по НДС, которым облагаются строительно-монтажные работы для нужд предприятия.

Сюда вводится та же сумма, что и в строке 060 пятого столбца того же раздела.

Информация по вычетам, которые исчисляются при ввозе продукции на территорию РФ, отражается в строках 170-190.

- 170 – суммарный взнос по НДС, который выплачен во время ввоза товаров на территорию РФ.

- 180, 190 – пояснения к 170 строке, под номером 190 отражены суммы по уплате налога при ввозе продукции из Беларуси и Казахстана.

Далее идет строка 200 с взносом по НДС, начисленным по предоплате и принимаемым к вычету при отправке продукции.

https://www.youtube.com/watch?v=s2797szaK-k

В строке 210 указывается фактически перечисленная сумма НДС.

Строки с 220 по 240 служат для подведения итогов. В 220 указывается итоговая сумма к уплате.

Если итоговый вычет не превышает налог по сделкам реализации и взнос, подлежащий восстановлению, показатель вносится в строку 230.

Если, напротив, эта сумма меньше, результат вносится в строку 240 – это сумма, подлежащая возмещению.

Что содержится в разделах 4-9

Разделы с четвертого по шестой подлежат заполнению лишь в том случае, когда за отчетный период проводились операции, облагаемые нулевой ставкой.

Раздел 7 заполняется, если на протяжении отчетного периода заключались сделки, которые не попадают под НДС.

Второй случай – когда была перечислена предоплата за поставки товаров из списка, утвержденного Правительством РФ (постановление № 468 от 28 июля 2006 г.).

В раздел 8 вносятся сведения из книги покупок и принятых счетов-фактур, вычет по которым относится к отчетному периоду.

В разделе 9 фиксируется информация из книги продаж и выставленных счетов-фактур.

Заключительная часть декларации НДС

Чтобы представить декларацию НДС в 2021 году, также потребуется заполнить заключительные разделы.

Они предназначены для посредников, застройщиков, экспедиторов и заполняются фирмами, работающими в интересах другого предприятия.

Они заполняются в следующих случаях:

- при заключении договора комиссии либо агентского соглашения;

- при заключении договора транспортной экспедиции, когда в статье доходов, подлежащих налогообложению, учитывается только вознаграждение;

- при исполнении обязанностей, связанных с застройкой.

Раздел 10 содержит информацию из первой части журнала учета счетов-фактур. Раздел 11 основывается на второй его части.

Важно: в 2021/18 году при заполнении декларации НДС потребуется указывать новые коды ОКВЭД.

Декларация НДС в 2021/18 году подается в электронном виде. Утвержденная форма состоит из 12 разделов.

Она представляется в отделение налоговой службы, где налогоплательщик стоит на учете.

При необходимости приложить к декларации дополнительные бумаги, их также стоит прикрепить в электронном формате.

В документе отражают информацию об объектах, подлежащих налогообложению, и прочие данные, служащие основанием для исчисления налога.

🎦 Видео

Декларация по НДС на цифрах и примерах. Примеры, расчеты, заполнение.Скачать

Как проверить и правильно заполнить декларацию по НДС? Мини-версия. Полная версия в описании 👇Скачать

Декларация по НДС за 2 квартал 2023 годаСкачать

Сдача отчетности через сервис налоговой. Настройка отправки. Первая отправка декларации через ИФНС.Скачать

Декларация по НДС в 1С. Курс "Бухучет с Еленой Поздняковой". Открытый урок, 5 часть из 6Скачать

Декларация по НДС в 1С 8.3Скачать

Как заполнить декларацию по НДС с программе 1С БухгалтерияСкачать

Как заполнить декларацию по НДС. Инструкция [Вебинар] I Ершикова Марина ЛьвовнаСкачать

![Как заполнить декларацию по НДС. Инструкция [Вебинар] I Ершикова Марина Львовна](https://i.ytimg.com/vi/fcmPWKuICs8/0.jpg)

Заполнение и проверка декларации по НДС за 4 кв.2022 г в 1С БПСкачать

Декларация по НДС (ФНО 300.00) Краткий разбор типовых ошибокСкачать

НДС заполнение декларацииСкачать

Как заполнить декларацию по НДС?Скачать

Как заполнить декларацию по ндсСкачать

Как составить декларацию НДС в Бухгалтерии 8.3.Скачать

ЗАПОЛНЯЕМ НАЛОГОВУЮ ДЕКЛАРАЦИЮ ПО УСН ДЛЯ ИПСкачать

НДС: особенности декларации за IV кварталСкачать

заполнение декларации НДС налоговый агентСкачать