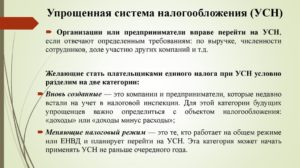

Индивидуальным предпринимателям особенно важно выбрать оптимальную систему налогообложения. Если выбранный вариант по каким-то причинам перестает их устраивать, можно поменять выбранную стратегию, зная ключевые нюансы.

Можно ли перейти с УСН на патентную систему? В любое ли время возможно осуществить это решение? Какие шаги необходимо предпринять для перехода? Разъясняем в данной статье.

- Усн или псн?

- Кому можно планировать переход?

- Кто не сможет перейти на ПСН

- Полностью или частично?

- Алгоритм для перехода на патент

- Почему ФНС может отказать в патенте

- Передумали?

- Время перехода

- «Нет» УСН, «да» ПСН

- Что выгоднее патент или упрощенка для ИП? Как перейти с патента на упрощенку и обратно? — Контур.Бухгалтерия

- Преимущества упрощенки

- Особенности патента

- Что выгоднее патент или упрощенка?

- Сравним расходы на УСН и ПСН

- Как предпринимателю осуществить переход с УСН на ПСН и можно ли одновременно быть на упрощенке и патенте

- Особенности УСН

- Псн 2021

- Налогообложение на ПСН

- Преимущества и недостатки патентной системы

- Правила перехода с УСН на ПСН

- Последовательность оплаты патента

- Совмещение УСН и патентной системы

- Переход с усн на патент для ип

- О переходе ип, применяющего усн, на псн

- Фнс разъясняет порядок перехода с усн на патентную систему налогообложения

- Патентная система налогообложения

- Переход ип с усн доходы на патент

- Подаем заявление на усн для ип на 2021 год при регистрации

- Заявление переход с усн на патент для ип заявление

- Заявление переход с усн на патент для ип заявление

- Как правильно перейти с усн на патентную систему налогообложения

Усн или псн?

Спецрежимы налогообложения помогают предпринимателям в уменьшении налоговой документации и платежей. Каждый режим имеет свои достоинства для тех или иных видов деятельности. Если в арсенале бизнесмена их несколько, стоит крепко подумать о целесообразности того или иного спецрежима и, возможно, об их замене или совмещении.

Общие черты ПСН и УСН:

- одинаковая налоговая ставка – 6% от дохода;

- фиксированные страховые взносы «за самого себя» (зависят от МРОТ);

- объем годовой выручки ограничен 60 млн руб.;

- бухучет вести необязательно;

- можно совмещать режимы как между собой, так и с другими налоговыми системами.

В чем же заключаются отличия патентной системы от «упрощенки»?

- Не нужно формировать отчеты и сдавать декларации, достаточно заполнять Книгу учета доходов.

- Не обязательно устанавливать кассовые аппараты, а выдавать всем клиентам вместо чеков бланки строгой отчетности.

- Предпринимателю не требуется платить ряд налоговых сборов:

- НДС;

- НДФЛ;

- налог на имущество физлиц, если оно участвует в предпринимательстве.

- Действие патента длится от 1 до 12 месяцев.

- В каждом субъекте РФ требуется получать свой патент.

- Можно нанимать работников, но не более 15 человек.

- Единый налог не может быть уменьшен, в отличие от УСН, где такая возможность реальна для одиночного ИП за счет фиксированных платежей.

ИТОГ: когда выгодно перейти на патентную систему? Переход с УСН на патент целесообразен для предпринимателя, если в данном регионе он рассчитывает на доход от своей деятельности в размере значительно большем, чем стоимость самого патента.

Кому можно планировать переход?

Не все коммерсанты вправе поменять действующую систему уплаты налогов на патентную. Для законодательной обоснованности замены должно соблюдаться 2 условия, изложенные Министерством финансов РФ в письме №03-11-12/50675 от 25 ноября 2013 года:

- патентный налоговый режим разрешен к применению в соответствующем субъекте РФ;

- вид предпринимательской деятельности содержится в перечислении, разрешенном для ПСН п. 2 ст. 346.43 НК РФ, причем сотрудничать разрешается как с физлицами, так и с организациями.

ВНИМАНИЕ! Данный перечень допускается расширить: можно добавить в него бытовые услуги из ОКУН (п. 8 ст. 346.43 НК РФ, письмо Минфина РФ №03-11-11/45760 от 12 сентября 2014 года), если оказывать их только физическим лицам.

Кто не сможет перейти на ПСН

Если вид деятельности ИП хотя и входит в перечисление разрешенных для патента, но выполняется по договору простого товарищества (совместной деятельности) либо в рамках доверительного управления имуществом, ПСН для таких деятелей недоступен.

Полностью или частично?

Если в арсенале предпринимателя – сразу несколько актуальных видов деятельности, закон разрешает ему совмещать УСН и ПСН так, как это покажется ему выгоднее. Либо можно полностью поменять «упрощенку» на патент, если занятия подпадают под разрешенные при ПСН.

При совмещении налоговых систем важно учитывать нюансы:

- доходность по обеим налоговым системам вкупе не должна выходить за рамки лимита в 60 млн руб.;

- доходы по деятельности на УСН требуется обосновывать декларацией, в которую не включаются доходы по ПСН, этот документ подается своим порядком в конце отчетного года;

- если не было нарушений по условиям, право на УСН даже при совмещении режимов сохранится за ИП и для следующих налоговых периодов, специально подтверждать его не требуется.

Алгоритм для перехода на патент

ИП может выбрать вариант, при котором часть его деятельности будет облагаться налогом по упрощенной системе, а подходящая по закону часть переводится на ПСН, либо осуществить полный переход, полностью отказавшись от УСН. Для этого необходимы следующие действия:

- Подача заявления не менее чем за декаду до планируемого начала работы по патенту, причем требуется указать желаемый период активности патента (до 12 месяцев либо до окончания календарного года). Достаточно обратиться в налоговое отделение по месту регистрации ИП. Можно подать документ:

- в ходе личного визита;

- через представителя (по доверенности);

- направить почтой;

- через интернет.

- 5 дней ожидания на рассмотрение заявления налоговиками.

- Выдача патента по форме, утвержденной приказом ФНС РФ № ММВ-7-3/599 от 26 ноября 2014 года, либо отказ в выдаче по форме из приказа ФНС РФ №ММВ-7-3/957 от 14.12.2012. Одновременно с патентом ИП получит свидетельство о том, что он поставлен на учет как плательщик ПСН (письмо ФНС №ПА-4-6/22635 от 29 декабря 2012 года).

ВАЖНО! Документ об уплате налога по патентной системе в налоговую не предоставляется.

ОБРАТИТЕ ВНИМАНИЕ! Свежеиспеченный индивидуальный предприниматель может сразу выбрать своей системой налогообложения патентную, указав это в заявлении. Тогда ему выдадут патент одновременно с регистрационными документами.

Почему ФНС может отказать в патенте

Налоговый орган, рассмотрев поданное заявление, может не разрешить предпринимателю применять ПСН. Для этого могут быть следующие основания:

- указанные виды деятельности не подпадают под действие ст. 346.43 НК РФ, лимитирующей применение патентной системы;

- срок действия патента указан неверно: превышает календарный год, либо в этом году не велась деятельность, признаваемая патентной, либо не соблюдались условия для патента;

- у ИП имеется налоговая недоимка по ПСН;

- несоблюдение условий для ПСН (по численности наемных рабочих и/или по годовому доходу);

- предприниматель не заполнил все обязательные пункты в бланке заявления.

Передумали?

Если вы подали заявление, но в ближайшие дни изменили намерение относительно перехода на ПСН, его можно отозвать. Доступно это сделать до постановки на налоговый учет, то есть до истечения 5 дней рассмотрения вашего заявления. Чтобы отказаться от патента, нужно направить в налоговый орган сообщение о вашем отказе, форма может быть произвольной.

Время перехода

Совершить переход с одной налоговой системы на другую можно даже в середине календарного года. Следует помнить только, что период действия ПСН не может распространиться на 2 календарных года. Поэтому в случае подачи заявления не в начале года срок действия патента будет меньше 12 месяцев. Впрочем, никто не помешает по завершении продлить его на нужный срок, опять же до года.

«Нет» УСН, «да» ПСН

Если предприниматель сделал выбор в пользу полного перехода на патент, он потеряет право на применение «упрощенки». В этом случае нужно полностью рассчитаться с соответствующими налоговыми платежами и отчитаться по ним:

- Патентный налог платится в начале того квартала, в котором предприниматель утрачивает право на УСН.

- Если ежемесячные платежи по УСН вносились несвоевременно, и за это насчитаны штрафы и пени и они не распространяются на квартал, в котором предприниматель перешел на ПСН.

- Нужно уведомить органы ФНС о прекращении действия УСН. Для этого у ИП есть срок в 15 дней после завершения работы по «упрощенке».

- Если ИП планирует позже вернуться на УСН, ему придется проработать на другом налоговом режиме не менее года (п. 7 ст. 346.13 НК РФ).

Что выгоднее патент или упрощенка для ИП? Как перейти с патента на упрощенку и обратно? — Контур.Бухгалтерия

Какой налоговый режим выгоднее для предпринимателя — УСН или патент? Это зависит от условий деятельности, наличия сотрудников, величины потенциально возможного дохода на ПСН. Мы сравним преимущества этих налоговых режимов и расчитаем выгоду на упрощенке и патенте.

Преимущества упрощенки

Упрощенка — привлекательный налоговый режим. Он предполагает простой расчет налога, подачу налоговой декларации только раз в год, отсутствие бухотчетности.

При работе на УСН предприниматель может уменьшить налог на размер страховых взносов за себя и сотрудников. Объект налогообложения “Доходы минус расходы” подразумевает учет суммы взносов в расходах.

Объект налогообложения “Доходы” дает возможность сделать налоговый вычет на сумму взносов. Подробнее мы рассказывали об этом в статье о расчете авансовых платежей.

Особенности патента

Патентная система — особый спецрежим, он описан в главе 26.5 НК РФ. Там же перечислены виды деятельности, по которым можно применять ПСН. При этом регионы могут дополнительно внести в этот список определенные виды деятельности.

Претендовать на Патент могут только предприниматели с числом сотрудников менее 15 человек. Размер налога на патенте не связан с реальными доходами, он известен заранее.

При этом на патенте нельзя сделать налоговый вычет на размер страховых взносов, которые предприниматель платит за себя или сотрудников.

Что выгоднее патент или упрощенка?

Рассмотрим более детально сходства и различия УСН и Патента в таблице

| База для расчета налога | Потенциально возможный доход (устанавливают регионы) | На УСН 6% — реальный доход На УСН 15% — доходы минус расходы |

| Ставка страховых взносов за работников | 20% для большинства видов деятельности | 30% для большинства видов деятельности |

| Размер страховых взносов за себя | В 2021 году: 23 153,33 рубля | В 2021 году: 23 153,33 рубля + 1% с доходов свыше 300 000 рублей в год |

| Уменьшение суммы налога на страховые взносы | Невозможно | На УСН 6% — при отсутствии работников налог сокращается на всю сумму взносов; при наличии работников — не более чем на 50% На УСН 15% — взносы учитываются в расходах |

| Допустимое число сотрудников | Не более 15 | Не более 100 |

| Налоговая ставка | 6% | При базе “Доходы” — 6% При базе “Доходы минус расходы” — 15% * |

| Лимит доходов в 2021 году | 60 млн рублей | 79 млн 740 тыс рублей |

| Книга учета | Ведется для соблюдения лимита доходов | Ведется для соблюдения лимита доходов и расчета налога |

| Налоговая декларация | Не заполняется и не сдается | Заполняется и сдается не позднее 30 апреля следующего года |

| Совмещение с другими налоговыми режимами | Возможно, в том числе с УСН | Возможно, в том числе с ПСН |

| Смена региона ведения бизнеса | Для работы в другом регионе нужен новый патент | В новом регионе нужно встать на учет, уплаченные авансы будут зачтены в счет уплаты налога |

| Контрольно-кассовая техника | Можно не применять | Нужно применять |

* Уточняйте размер налоговой ставки для вашего вида деятельности в вашем регионе, она может быть существенно снижена.

https://www.youtube.com/watch?v=UrS4lmrCT1o

Основное различие между УСН и патентом заключается в порядке начисления и учета страховых взносов. На УСН взносы за сотдрудников, как правило, выше, зато предприниматель может уменьшить на их сумму налоговую базу. На патенте взносы за сотрудников ниже, но предприниматель не может уменьшить налог на их сумму, оплатить патент ему придется полностью.

Это означает, что патент будет выгоднее в одном случае: когда реальный доход предпринимателя существенно выше, чем потенциально возможный доход, установленный регионом, с которого нужно платить 6% налог.

Если же предприниматель зарабатывает в год сумму, меньшую или сравнимую с размером потенциально возможного дохода по патенту, то выгоднее будет перейти на УСН. Тогда он сможет соблюсти свою выгоду, сократив налог на сумму страховых взносов. Мы уже писали, как выбрать объект налогообложения: “Доходы” или “Доходы минус расходы”.

Сравним расходы на УСН и ПСН

Пример 1. Реальный доход выше потенциального дохода по патенту.

ИП Смирнов работает с 3 наемными работниками. Потенциальный доход для его вида деятельности в его регионе составляет 280 000 рублей. ИП прогнозирует доходы в 2 000 000 рублей, расходы в 300 000 рублей.

При покупке патента он понесет такие расходы: Стоимость патента: 280 000 * 6% = 16 800 рублей. Страховые взносы за себя: 23 153,33 рубля. Страховые взносы за сотрудников: средняя зарплата работника на предприятии Смирнова составляет 20 000 рублей. 20 000 * 20% * 3 * 12 = 144 000 рублей.

Итого: 16 800 + 23 153,33 + 144 000 = 183 953,33 рубля.

При переходе на УСН он понесет такие расходы: Налог по УСН 6%: 2 000 000 * 6% = 120 000 рублей.

Страховые взносы за себя: 23 153,33 рубля + взносы при привышении дохода в 300 000 рублей = 23 153,33 + (2 000 000 — 300 000) * 1% = 23 153,33 + 17 000 = 40 153,33 рубля. Страховые взносы за сотрудников (аналогично): 144 000 рублей.

ИП может сделать налоговый вычет и уменьшить налог на сумму страховых взносов, но не более чем на 50%: 120 000 * 50% = 60 000 рублей.

Итого: 60 000 + 40 153,33 + 144 000 = 244 153,33 рубля.

Мы видим что в данных условиях ИП выгоднее купить патент, чем перейти на УСН.

Пример 2. Реальный доход мало отличается от потенциального.

ИП Смирнов работает без сотрудников, потенциальный доход для его вида деятельности в регионе составляет 280 000 рублей. ИП прогнозирует доходы в 300 000 рублей.

При покупке патента он понесет такие расходы: Стоимость патента: 280 000 * 6% = 16 800 рублей. Страховые взносы за себя: 23 153,33 рубля.

Итого: 16 800 + 23 153, 33 = 39 953,33 рубля.

При переходе на УСН он понесет такие расходы: Сумма налога: 300 000 * 6% = 18 000 рублей. Страховые взносы за себя: 23 153,33 рубля. Налоговый вычет: ИП без работников может уменьшить сумму налога на все страховые взносы без ограничений, даже если налог аннулируется (что и произойдет в нашей ситуации).

Итого: расходы ИП составят 23 153, 33 рубля.

Мы видим, что в данных условиях ИП выгоднее перейти на УСН, чем купить патент.

Онлайн-сервис Контур.Бухгалтерия поможет вам легко рассчитать все налоги. Если вы не можете определиться самостоятельно, то доверьте учет профессиональному бухгалтеру

Найти бухгалтера

Как предпринимателю осуществить переход с УСН на ПСН и можно ли одновременно быть на упрощенке и патенте

Как перейти с УСН на патент для ИП? Предпринимателям приходится много трудиться, а регулярная сдача регламентированной документации отнимает весомую часть времени и сил. Чтобы облегчить участие в круговороте финансового учёта и бухгалтерской отчётности, ИП отдают предпочтение патентной системе.

К выбору налогообложения стоит подходить обдуманно. Переходя с УСН на патент необходимо сравнить условия ведения деятельности, а также возможные нюансы и недостатки, которые возникают в процессе работы.

Особенности УСН

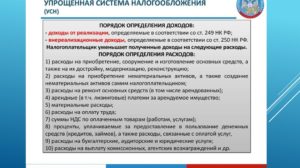

Упрощённая система налогообложения предусматривает применение налоговой базы «доходы» или «доходы минус расходы». Изменить её, ИП имеет право только по окончании отчётного периода.

К доходам на упрощенке относят выручку от продажи работ и услуг, а также внереализационные доходы, которые не относятся к главному виду бизнеса (проценты с займов, акции, списанная кредиторка и т. д.).

К расходам относится:

- себестоимость материалов и услуг;

- заработная плата сотрудников;

- начисления в фонды социального назначения;

- входной НДС;

- расходы на ОС;

- арендная плата;

- прочее.

Налоговая ставка на «упрощёнке»

| Доходы минус расходы | Доходы | |

| Ставка налога | 15% | 6% |

Кроме установленной налоговой ставки, предприниматель обязан платить так называемые фиксированные взносы в Пенсионный фонд и ФОМС России. До 2021 года их величина рассчитывалась исходя из размера МРОТ, установленного на 1 января отчётного года.

Дополнительно, ИП должны оплачивать 1% взносов в Пенсионный Фонд РФ с суммы дохода, превышающей 300 000 рублей за год.

https://www.youtube.com/watch?v=j4MjjGrt728

При совмещении ПСН и УСН требуется учитывать совокупный доход (фактический на упрощенке + предполагаемый на патенте).

Псн 2021

Патентная система налогообложения требует покупку отдельного патента для законодательно установленных сфер деятельности. Статья 346.43 НК РФ гласит, что патент можно получить по 63 категориям предпринимательства. Данная система создана исключительно для ИП, но применять её могут не все.

Условия для возможности приобретения патента:

- Количество наёмных сотрудников не превышает 15 человек за отчётный период.

- Выбранное направление бизнеса входит в перечень патентных категорий.

- ИП не относится к числу участников договора простого товарищества.

При ведении своей деятельности каждый ИП рискует утратить патент в том случае, если:

- количество штатных сотрудников превысит 15 человек;

- доход на протяжении года будет выше 60 млн. рублей (даже при учёте совмещения с УСН).

Действие патента распространяется на период 1-12 месяцев.

Налогообложение на ПСН

ИП освобождены от уплаты таких налогов: НДФЛ, НДС и налог на имущество. Но при ввозе продукции на территорию России они обязаны уплачивать налог на добавленную стоимость с полной суммы поставки.

Ставка налога на ПСН в России составляет 6%, за исключением регионов, находящихся в режиме налоговых каникул, таким правом обладают все индивидуальные предприниматели, занятые в производстве и науке.

Правомерное применение льготы предусматривает два непрерывных налоговых периода в течение 2 лет.

Полная стоимость патента представлена налогом, который оплачивается наперед. Рассчитывается он исходя из ставки (6 %) умноженной на потенциальный доход, размер которого зависит от выбранного направления бизнеса и региона. Устанавливается органами местной власти.

Страховые взносы подлежат оплате, вне зависимости от стоимости патента. Расчёт проводится аналогично упрощённой системе налогообложения.

Преимущества и недостатки патентной системы

Если не брать в расчёт тот факт, что ПСН нельзя использовать в тех видах деятельности, в отношении которых применяются ограничения, то в целом у патента немалое количество преимуществ.

Основные из них:

- Патент можно купить на минимальный срок от одного до двенадцати месяцев (исключает переплаты для сезонного бизнеса).

- Освобождение от уплаты НДФЛ, НДС и налога на имущество.

- Минимум бухгалтерского учёта и отчётности.

- Освобождение от кассовых аппаратов до 1.07.2021.

У патентной системы не много недостатков, но они есть.

Если у ИП в течение некоторого времени доход будет ниже среднего, уменьшить сумму налога, несмотря на финансовые трудности, нельзя.

При возникновении ситуации, связанной с продолжительным отсутствием дохода или прибыли, единственным верным решением считается прекращение работы на патенте. Такая операция уменьшит сумму налога.

Несвоевременная оплата патента способна привести к прекращению работы на ПСН и блокировке расчётного счёта.

Правила перехода с УСН на ПСН

Чтобы начать вести бизнес на патентной системе, ИП работающий на упрощённом режиме налогообложения должен предоставить заявление в ИФНС по месту регистрации не позже 10 дней до начала нового отчётного периода (начала года).

Рекомендуется подавать заявление на переход с УСН как можно раньше, так как из-за ошибки последует отказ и придётся ждать нового налогового периода.

Самые распространённые причины отказа:

- ИП указал в заявлении направление бизнеса, на которое не выдается патент .

- Указан невозможный срок действия, на который необходимо выдать патент;

- Частичная недоплата за прошлый патент.

- Подача заявления в отчётном периоде, в котором ИП лишился права на использование ПСН до конца периода его действия.

- Не заполнены все важные поля в заявлении.

НИ обязана предоставить патент или уведомление с причиной отказа для ИП в срок до 5 календарных дней после принятия заявления. По факту устранения причин нарушения можно подать заявление повторно.

https://www.youtube.com/watch?v=H8adMcFQpVc

Заполнять заявление требуется на основании строгой формы 26.5-1, установленной приказом ФНС России от 11.07.2021 №ММВ-7-3/589. Подача заявления осуществляется такими способами: передача лично в руки, заказным письмом или через личный кабинет, если есть электронная подпись.

Подача заявления требует обязательной привязки к территориальному месторасположению работы ИП, даже если прописка оформлена в другом регионе.

Последовательность оплаты патента

Если патент приобретается на период менее чем полгода, он подлежит оплате в течение 25 календарных дней с даты действия.

При периоде свыше полугода предполагается оплата трети от всей суммы в срок не позднее 25 календарных дней с даты приобретения ПСН, оставшаяся часть подлежит погашению не позже чем за 30 дней до завершения действия патента.

Чтобы получить новый патент или продлить действующий следует написать заявление в НИ по регламентированной форме.

Совмещение УСН и патентной системы

Совмещение патента и УСН даёт право для выгодного использования налогообложения по всем видам предпринимательской деятельности. Причём предприниматель имеет полное право самостоятельно выбирать режим налогообложения для каждого из видов своего бизнеса.

Обязательные условия для совмещения:

- ИП, работающий в нескольких регионах одновременно должен выбрать ПСН только в территориальном подразделении. При учете доходов от реализации бизнеса других регионов необходимо применять упрощённый учёт.

- Предприниматель, работающий по нескольким направлениям бизнеса в одном регионе, имеет право перейти на ПСН по одному из них, а в отношении других доходов применять «упрощёнку».

- Бизнесмен, занятый в единственном направлении деятельности в одном регионе, может работать на патенте, оставаясь на УСН.

ИП на УСН и на патенте должен соблюдать ряд требований, нарушение которых приводит к утрате одновременного применения этих налоговых баз.

| Критерий | Упрощенка | ПСН |

| Количество наёмных сотрудников более | 100 человек | 15 человек |

| Годовой доход свыше | 150 млн. рублей | 60 млн. рублей |

| Остаточная стоимость ОС более | 100 тысяч рублей | ——— |

При совместном использовании обоих режимов, получение годового дохода в размере, превышающем норму в 60 млн. рублей приведёт к потере права на ПСН. Стоимость ОС не учитывается при ПСН на совмещении, следовательно, внимание уделяется только лимиту на упрощенке.

Касательно учёта и отчётности, то ИП достаточно вести электронную или бумажную книгу первичной документации.

Декларацию, согласно НК РФ, ИП на ПСН может не сдавать по причине того, что стоимость патента определяется заранее и не зависит от финансовой стороны.

/ Таможенное право / Заявление переход с усн на патент для ип заявление

Отмечу, что если Вы полностью хотите отказаться от применения УСН, то это можно будет сделать не ранее следующего года. Для этого Вам нужно будет уведомить налоговую по месту Вашей регистрации (прописки ИП), до 15 января 2021 года уведомлением об отказе применения УСН по форме 26.2-3.

В таком случае если у Вас будут доходы от иной деятельности то по ним придется отчитываться по общему режиму.

Поэтому, во избежание этого Вы можете оставить деятельно на УСН (например по УСН будете сдавать нулевую отчетность), а по данному магазину применять патент (данный вариант наиболее предпочтительней).

Дополнительно: Расчет налога на патенте определяется по размеру потенциально возможного к получению годового доход по розничной торговле. По г. Москве его величина определяется на основании Закона г. Москвы от 31.10.2012 № 53 «О патентной системе налогообложения».

Важно

Исполнить эту формальность нужно до 15 января года перехода на другой режим. Важно помнить, что при подобном переходе возврат на упрощенку возможен не раньше чем через год после окончания работы на этом спецрежиме.

Для получения патента заявитель вносит соответствующие данные в форму № 26.5-1, подписывает ее и подает налоговикам. Подача возможна как в бумажном, так и в электронном виде.

https://www.youtube.com/watch?v=94Z7oRXLTa8

По истечении 5 дней инспекция патент либо выдает, либо не выдает с обоснованием отказа. С учетом вышеуказанных условий, для каждого ИП оценка обстоятельств перехода с УСН на патент является делом индивидуальным, предполагающим как свои выгоды, так и возможные риски.

Переход с усн на патент для ип

Приказом Минфина России от 22.10.2012 № 135н Освобождение от уплаты налогов При применении ПСН предприниматели имеют право не уплачивать следующие налоги:

- налог на имущество физических лиц — по имуществу, используемому в рамках ПСН;

- НДФЛ — по доходам, полученным в рамках ПСН.

- НДС по операциям в рамках ПСН.

При этом сохраняется обязанность уплаты НДС в следующих случаях:

- при осуществлении видов предпринимательской деятельности, в отношении которых не применяется ПСН;

- при ввозе товаров на территорию Российской Федерации и иные территории, находящиеся под ее юрисдикцией;

- при осуществлении операций, облагаемых в соответствии со статьей 174.1 НК РФ.

Продление срока Для продолжения деятельности в рамках ПСН предприниматель обязан в срок до 20 декабря подать заявление в налоговый орган.

О переходе ип, применяющего усн, на псн

Внимание

НК РФ) с автоматическим переходом на общий режим уплаты налогов, который в том числе предполагает исполнение обязанностей плательщика НДС. Об указанном событии необходимо в десятидневный срок известить налоговиков путем направления им формы № 26.5-4.

В ином случае два спецрежима будут применяться совместно. Переходу на патент предшествует подача заявления по форме № 26.5-1.

Применяя ПСН, коммерсант обязан соблюдать ограничения в численности сотрудников и размере доходов.

Фнс разъясняет порядок перехода с усн на патентную систему налогообложения

Вопрос: Для того, что бы избежать уплаты торгового сбора, решил перевести фотосалон с УСН на Патент. В связи с этим прошу разъяснить ряд вопросов: 1. как осуществить этот переход 2.

обязательна ли

ККМ для осуществления продаж, в случае использования ИП патентной системы налогообложения 3. какие налоги платит ИП на патенте (кроме непосредственно покупке этого патента) Ответ: Насколько правильно понимаю Вы планируете текущую деятельность фотосалона, перевести на Патент в течении данного года. К сожалению законодательством такой переход в течении года не предусмотрен, т.к.

на патент в течении года можно перейти только по новой деятельности. Т.о. до конца текущего года по фотоуслугам Вам нужно будет применять УСН, а с 2021г. Вы можете перейти на Патент и при необходимости полностью отказаться от УСН.

Таким образом: 1.

Патентная система налогообложения

Следует помнить только, что период действия ПСН не может распространиться на 2 календарных года. Поэтому в случае подачи заявления не в начале года срок действия патента будет меньше 12 месяцев.

Впрочем, никто не помешает по завершении продлить его на нужный срок, опять же до года. «Нет» УСН, «да» ПСН Если предприниматель сделал выбор в пользу полного перехода на патент, он потеряет право на применение «упрощенки».

В этом случае нужно полностью рассчитаться с соответствующими налоговыми платежами и отчитаться по ним:

- Патентный налог платится в начале того квартала, в котором предприниматель утрачивает право на УСН.

- Если ежемесячные платежи по УСН вносились несвоевременно, и за это насчитаны штрафы и пени и они не распространяются на квартал, в котором предприниматель перешел на ПСН.

- Нужно уведомить органы ФНС о прекращении действия УСН.

Переход ип с усн доходы на патент

- ремонт и пошив швейных, меховых и кожаных изделий, головных уборов и изделий из текстильной галантереи, ремонт, пошив и вязание трикотажных изделий;

- парикмахерские и косметические услуги;

- химическая чистка, крашение и услуги прачечных;

- техническое обслуживание и ремонт автотранспортных и мототранспортных средств, машин и оборудования;

- оказание автотранспортных услуг по перевозке пассажиров и грузов автомобильным транспортом;

- услуги по обучению населения на курсах и по репетиторству;

- ремонт компьютеров и коммуникационного оборудования;

- и другие.

Применять ПСН имеют право только ИП, среднесписочная численность персонала которого (включая работников по договорам гражданско-правового характера) по всем видам деятельности не превышает 15 человек за налоговый период (п. 5 ст. 346.43 НК РФ).

Подаем заявление на усн для ип на 2021 год при регистрации

Порядок перехода с упрощенки на ПСН Как применять патентную систему? Патент или упрощенка: что выбрать? Патентная система для ИП имеет ряд преимуществ по сравнению с упрощенным режимом:

- фискальная составляющая не зависит от размера извлеченной предпринимателем прибыли;

- гибкий период использования патента (месяц и более);

- отсутствует обязанность подавать декларацию в инспекцию.

Но есть и свои недостатки:

- патент можно взять не для всех видов предпринимательства, а лишь для предусмотренных главой 26.5 НК РФ;

- наличие максимальных порогов по численности сотрудников (не больше 15) и выручке за год (не свыше 60 млн руб.);

- на стоимость патента не влияет размер уплаченных взносов в фонды.

В упрощенке тоже есть ограничения по численности работников и выручке, но они гораздо более мягкие (100 сотрудников и 150 млн руб. ПСН, до истечения срока действия патента, налоговым периодом признается период с начала действия патента до даты прекращения такой деятельности (п.п. 2 и 3 ст. 346.49 НК РФ).

Стоимость и срок оплаты Следует запомнить, что размер фактически полученного дохода не влияет на стоимость патента. Налоговая ставка установлена в размере 6 %. Следует обратить внимание, на тот факт, что законами субъектов РФ может быть установлена сниженная налоговая ставка.

Размер налога рассчитывается по формуле: Налог = (База / 12мес × срок) × 6%, где: Налог — расчетная патентная стоимость, подлежащая уплате; База — потенциально возможный годовой доход ИП, размер которого устанавливается законами субъектов РФ и зависит от вида деятельности и места осуществления деятельности; Срок — выбранный ИП срок действия патента от 1 до 12 месяцев; 12мес — календарный год, 12 месяцев.

Заявление переход с усн на патент для ип заявление

Выбор системы налогообложения — всегда очень ответственный момент. Но если вы взвесили все «за» и «против» и решили перейти на патентную систему налогообложения, эта статья поможет сделать это легко и просто.

Вначале определимся с терминами.

Патентная система налогообложения (далее — ПСН), — это специальный налоговый режим для индивидуальных предпринимателей, которым предусмотрено освобождение от уплаты отдельных налогов (каких именно, мы и рассмотрим ниже).1 ПСН вводится в действие главой 26.

5 НК РФ и регламентируется законами субъектов РФ. Законодательные органы субъектов РФ определяют размеры потенциально возможного к получению ИП годового дохода по видам предпринимательской деятельности, а также ставку налога в пределах, установленных НК РФ.

Кто может перейти на ПСН? Перейти на ПСН могут только ИП, зарегистрированные в установленном порядке.

Заявление переход с усн на патент для ип заявление

Книгу учета доходов.

- Не обязательно устанавливать кассовые аппараты, а выдавать всем клиентам вместо чеков бланки строгой отчетности.

- Предпринимателю не требуется платить ряд налоговых сборов:

- НДС;

- НДФЛ;

- налог на имущество физлиц, если оно участвует в предпринимательстве.

- Действие патента длится от 1 до 12 месяцев.

- В каждом субъекте РФ требуется получать свой патент.

- Можно нанимать работников, но не более 15 человек.

- Единый налог не может быть уменьшен, в отличие от УСН, где такая возможность реальна для одиночного ИП за счет фиксированных платежей.

- ИТОГ: когда выгодно перейти на патентную систему? Переход с УСН на патент целесообразен для предпринимателя, если в данном регионе он рассчитывает на доход от своей деятельности в размере значительно большем, чем стоимость самого патента.

Как правильно перейти с усн на патентную систему налогообложения

Как применять патентную систему? Предприниматель, взявший патент, платит налог:

- По ставке 6 процентов, если патент на год.

Сумма к уплате определяется путем умножения размера потенциального дохода по конкретному виду предпринимательства на вышеуказанную ставку.

- Пропорционально периоду применения ПСН, в случае если патент взят на срок менее года.

Величина патента к уплате определяется по формуле: потенциальный доход / 12 мес. × количество месяцев применения патента × 6%. Перечисление налога в бюджет производится в порядке, установленном п. 2 ст. 346.51 НК РФ. Срок уплаты зависит от того, на какой период коммерсантом получен патент.

https://www.youtube.com/watch?v=0i6IvlnQetc

Обязанность декларирования на патентной системе отсутствует. Нарушение коммерсантом ограничения по вышеуказанному количеству сотрудников или доходов повлечет утрату права на патент (п. 6 ст.